- Медиапространство России: карта цифровизации

Содержание

- 2. ПЛАН ПРЕЗЕНТАЦИИ фото фото фото Часть 1. Современна ТВ индустрия: способы распространения сигнала, модели, конкуренция за

- 3. ТВ между бизнесом, властью и обществом ТВ как общественно благо ТВ в глобальной конкуренции за информационные

- 4. Экосистема медиа становится одной из основных арен противоречий в современном мире ТВ находятся в эпицентре деятельности

- 5. МЕДИААКТИВЫ

- 6. Высшая школа экономики, Москва, 2017 Эфирное вещание Кабельное вещание Непосредственное спутниковое вещание Вещание и операторы подвижной

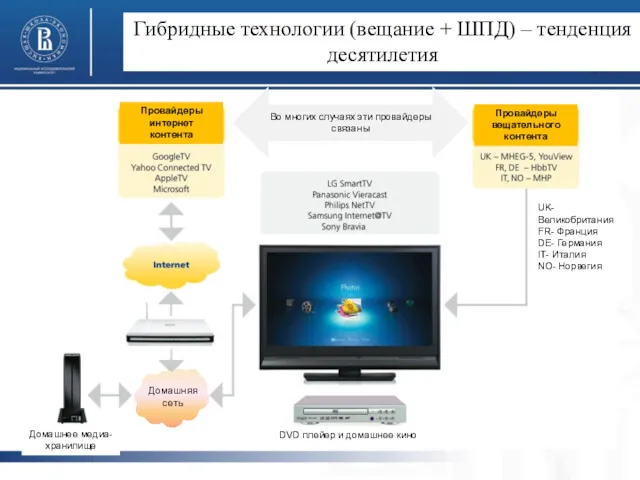

- 7. Гибридные технологии (вещание + ШПД) – тенденция десятилетия

- 8. Переход от горизонтальной цепочки к гибридной экосистеме Потребитель ТВ Вещание Вещатель Эфир Спутник Кабель Контент Доставка

- 9. Современные тенденции развития медиа Инновационность системы Т+М+Т=Технологии + Медиа + Телекоммуникации; Цифровизация; Мультимедийный контент (видео, текст,

- 10. МОДЕЛИ фото фото фото Государственное / Частное / Общественное Россия = Государственное + Частное + Общественное

- 11. Факторы востребованности услуг ТВ Телевидение как инструмент деятельности государства по укреплению государственного суверенитета Технологическая глобализация (обмен

- 12. Высшая школа экономики, Москва, 2014 Ключевые вызовы, связанные с развитием ТВ Конкуренция за частотный ресурс между

- 13. Изменение технологической цепочки ТВ Традиционное ТВ Новая модель ТВ

- 14. Высшаяшкола экономики, Москва,2014 Стратегии мировых телевизионных корпораций Четыре краеугольных камня стратегии перемен: 1. Усиление главного (развитие

- 15. Высшая школа экономики, Москва, 2014 Стратегии мировых телевизионных корпораций Компания Walt Disney сосредоточена на трех ключевых

- 16. Факторы, влияющие на эфирное ТВ

- 17. Изменения в телевизионной экосистеме фото

- 18. Высшая школа экономики, 2014 Тренды в сфере управления частотным ресурсом фото фото фото

- 19. Главный вызов: качество против «экономии» спектра фото фото фото Сжатие информации против улучшения качества картинки. В

- 20. Влияние новых медиа Значительное число телезрителей отказывается от телевизионных приемников и регулярного просмотра телевидения, прежде всего,

- 21. Текущее правовое регулирование отрасли по-прежнему определяется двумя основными нормативно-правовыми актами – Законом о СМИ 1991 года

- 23. Часть 2. Экосистема телевидения и право: подходы и концепции к регулированию современных аудиовизуальных медиа. Европейские стандарты

- 24. ОСНОВНОЙ КОНТРОЛЬ фото фото фото Лицензирование традиционных вещательных медиа Связано с теорией ограниченного ресурса, которая все

- 25. ПРИНЦИПЫ ЛИЦЕНЗИРОВАНИЯ фото фото фото Беспристрастность, компетентность и неприменение критериев политического характера лицензирующим органом Независимость от

- 26. Высшая школа экономики, Москва, 2014 ПРИНЦИПЫ РЕГУЛИРОВАНИЯ ОБЩЕСТВЕННОГО ВЕЩАНИЯ. БАНГКОКСКАЯ ДЕКЛАРАЦИЯ, 2003 (при содействии ООН, ЮНЕСКО,

- 27. ОРГАНЫ, РЕГУЛИРУЮЩИЕ ВЕЩАНИЕ фото фото фото Единого подхода нет Однако основа – необходимость законодательно и функционально

- 28. ОРГАНЫ РЕГУЛИРОВАНИЯ ТЕЛЕРАДИОВЕЩАНИЯ фото фото фото

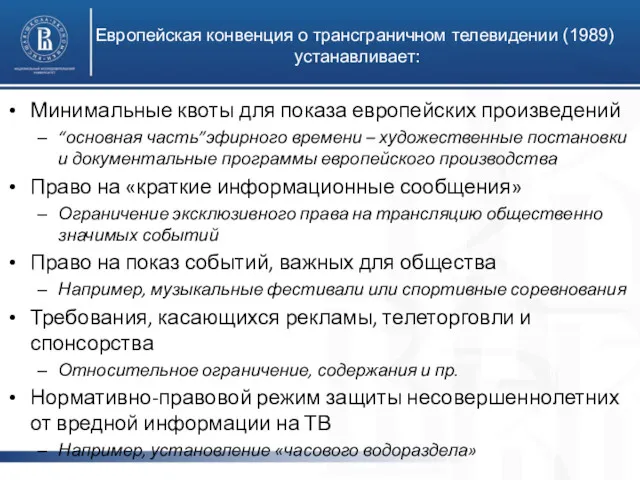

- 29. Европейская конвенция о трансграничном телевидении (1989) устанавливает: фото фото фото Минимальные квоты для показа европейских произведений

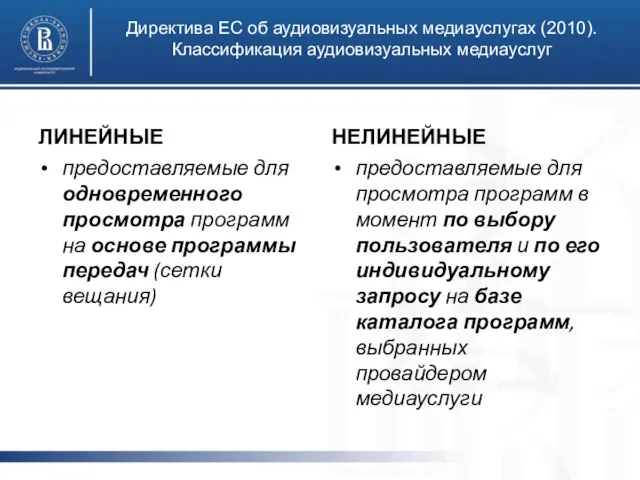

- 30. Директива ЕС об аудиовизуальных медиауслугах (2010). Классификация аудиовизуальных медиауслуг фото фото фото ЛИНЕЙНЫЕ предоставляемые для одновременного

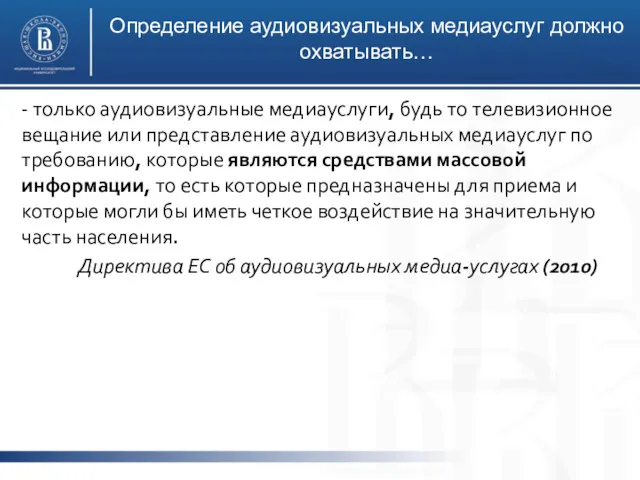

- 31. Определение аудиовизуальных медиауслуг должно охватывать… фото фото фото - только аудиовизуальные медиауслуги, будь то телевизионное вещание

- 32. Высшая школа экономики, Москва, 2014 фото фото фото

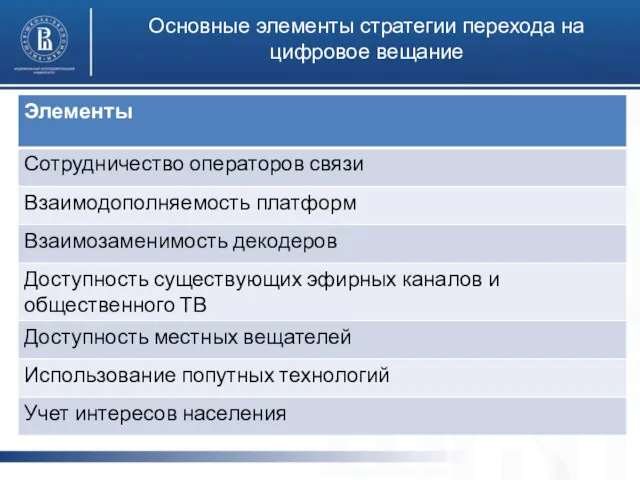

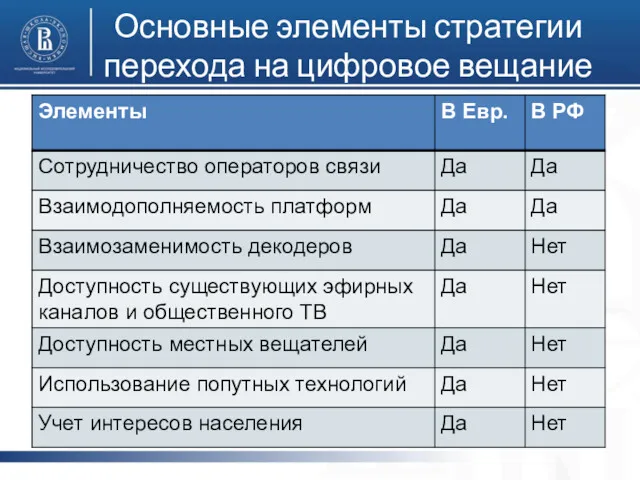

- 33. Основные элементы стратегии перехода на цифровое вещание фото фото фото

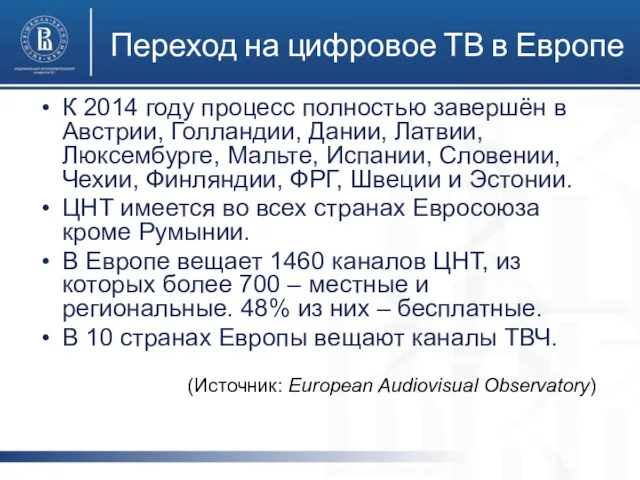

- 34. Переход на цифровое ТВ в Европе К 2014 году процесс полностью завершён в Австрии, Голландии, Дании,

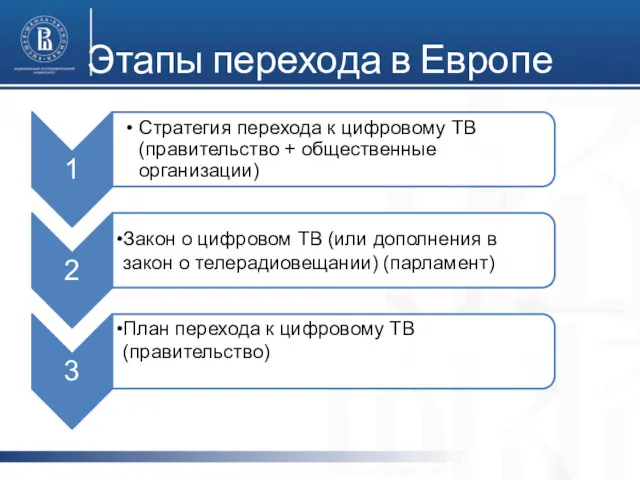

- 35. Этапы перехода в Европе

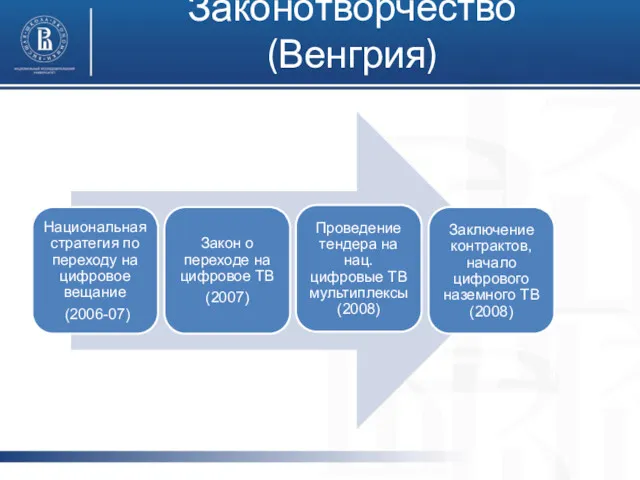

- 36. Законотворчество (Венгрия)

- 37. Основные элементы стратегии перехода на цифровое вещание

- 38. Основные элементы закона о переходе на цифровое ТВ (Венгрия) Проводит четкое разделение регулирования содержания и регулирования

- 39. Плюрализм содержания Действует правило «must carry», обеспечивающее место для общественного ТВР и других эфирных каналов (Голландия,

- 40. Два подхода к лицензированию телепрограмм в Европе Выбор каналов проводится непосредственно лицензирующим органом или правительством посредством

- 41. Гарантии доступа к цифровым сетям в Европе Законодательство требует от оператора мультиплекса (сети): предлагать справедливые, прозрачные

- 42. Отключение аналогового ТВ (в Великобритании)

- 43. Мораторий на лицензирование аналоговых вещателей позволяет регулирующим органам планировать и эффективно управлять радиочастотным спектром при запуске

- 44. Цифровой дивиденд СЕ: развитие общественных интересов и ценностей (плюрализма, экспериментов, культурного и языкового разнообразия, образования, знаний,

- 45. Параметры перехода в России Переход произойдёт, когда более 95% семей станут обладателями декодеров, но не позднее

- 46. «Цифра» в полемике (до принятия ФЦП) 5 марта 2007 Рафаэль Акопов, генеральный директор холдинга «Профмедиа»: «В

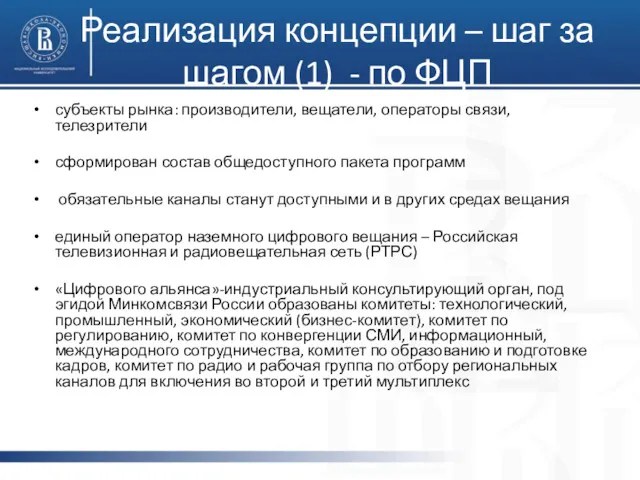

- 47. Реализация концепции – шаг за шагом (1) - по ФЦП субъекты рынка: производители, вещатели, операторы связи,

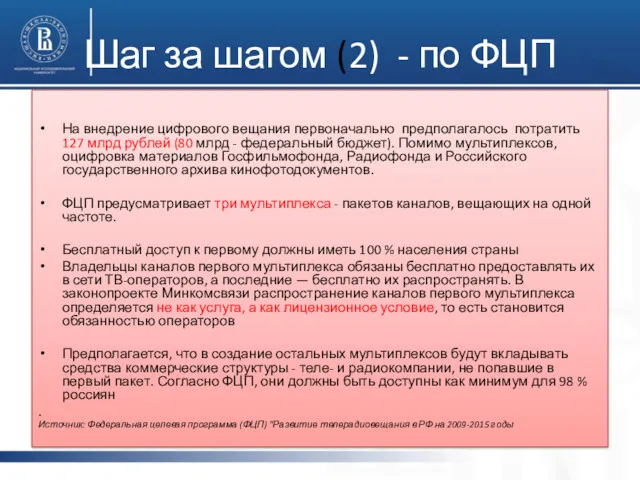

- 48. Шаг за шагом (2) - по ФЦП На внедрение цифрового вещания первоначально предполагалось потратить 127 млрд

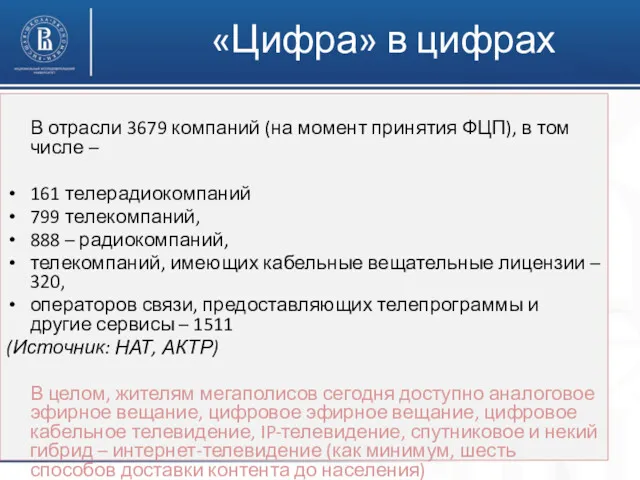

- 49. «Цифра» в цифрах В отрасли 3679 компаний (на момент принятия ФЦП), в том числе – 161

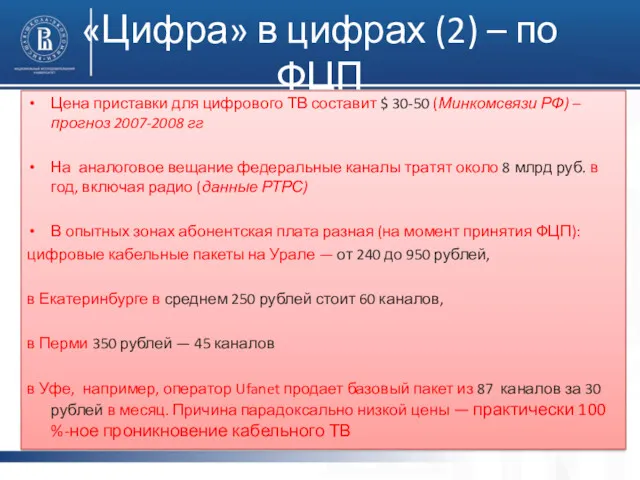

- 50. «Цифра» в цифрах (2) – по ФЦП Цена приставки для цифрового ТВ составит $ 30-50 (Минкомсвязи

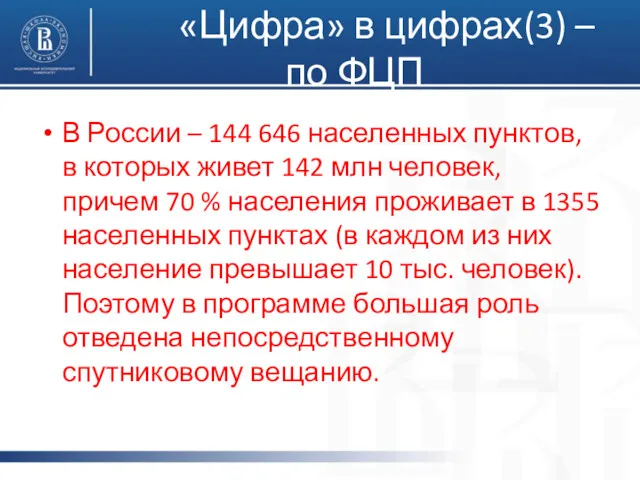

- 51. «Цифра» в цифрах(3) – по ФЦП В России – 144 646 населенных пунктов, в которых живет

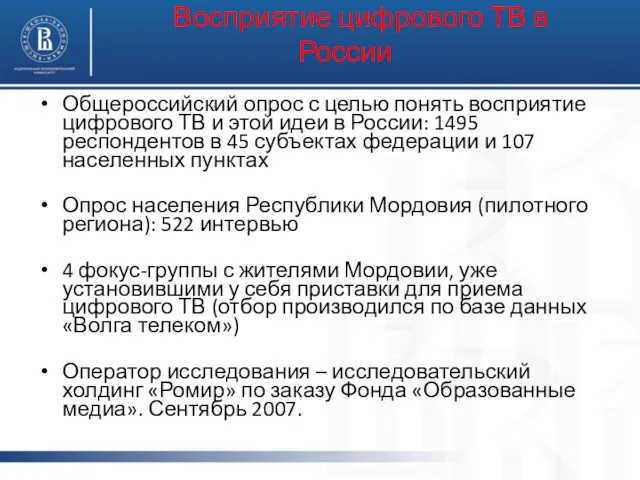

- 52. Восприятие цифрового ТВ в России Общероссийский опрос с целью понять восприятие цифрового ТВ и этой идеи

- 53. Возможность приема и просмотр телеканалов, % Принимают Смотрят регулярно Не смотрят Принимают Смотрят регулярно Не смотрят

- 54. Выборка: Мордовия, респонденты имеющие оборудование для цифрового приема и пользующиеся им (N=50) ; респонденты не имеющие

- 55. Изменения в практике телесмотрения С появлением цифрового наземного телевидения в домах жителей республики Мордовия, у большей

- 56. Состав первого ТВ мультиплекса в РФ Россия (Россия-1) – ВГТРК. Вести (Россия-24) – ВГТРК, Культура (Россия-К)

- 57. Состав 2-го и 3-го ТВ мультиплекса в России Не был определен до 2013 года (в результате

- 58. Состав 3-го и последующих мультиплексов в России Не определён Бюджетные средства не будут предоставляться Отключение аналоговых

- 59. ФГУП “Российские телевизионные и радио сети” (РТРС) Владеет 14.478 телепередатчиков, или 90.9% от общего числа. Служит

- 60. РТРС http://www.youtube.com/watch?v=jyuo3cNODG0

- 61. Структура населения РФ Всего 164 города. Всего 70, 2 млн человек Или почти 50% от населения

- 62. Экономические обоснования Предложение о распространении 2-го МПЛ на территорию «Вся Россия» более чем в 2 раза

- 63. 3 МПЛ 9. Определить принцип формирования 3-го МПЛ как «Региональный» с территорией вещания «муниципалитет/населенный пункт». 10.

- 64. Сегодня, по данным НАТ, в российском региональном эфире работает более 920 телекомпаний. 142 из них производят

- 65. 13. Определить следующий порядок формирования программной концепции для участников конкурса на вхождение в 3-й, «региональный» мультиплекс:

- 66. 14. Определить принцип формирования 4-го и далее МПЛ как «Телеканалы ТВЧ». 15. До 31 марта 2013

- 67. Проникновение кабельного ТВ к 2014 году в городах 100+ По прогнозам АКТР к 2014 году в

- 68. 19. Включить в состав ФКК при проведении конкурсов на участие в 1-3 МПЛ представителя НАТ. 20.

- 69. РЕЗЮМИРУЯ: - зарезервировать частоты с 22 по 49 ДМВ диапазона для развития цифрового телевидения в России,

- 71. Скачать презентацию

ПЛАН ПРЕЗЕНТАЦИИ

фото

фото

фото

Часть 1. Современна ТВ индустрия: способы распространения сигнала, модели, конкуренция

ПЛАН ПРЕЗЕНТАЦИИ

фото

фото

фото

Часть 1. Современна ТВ индустрия: способы распространения сигнала, модели, конкуренция

ТВ между бизнесом, властью и обществом

ТВ как общественно благо

ТВ в глобальной

ТВ между бизнесом, властью и обществом

ТВ как общественно благо

ТВ в глобальной

Экосистема медиа становится одной из основных арен противоречий в современном мире

Экосистема медиа становится одной из основных арен противоречий в современном мире

МЕДИААКТИВЫ

МЕДИААКТИВЫ

Высшая школа экономики, Москва, 2017

Эфирное вещание

Кабельное вещание

Непосредственное спутниковое вещание

Вещание и операторы

Высшая школа экономики, Москва, 2017

Эфирное вещание

Кабельное вещание

Непосредственное спутниковое вещание

Вещание и операторы

Гибридные технологии (вещание + ШПД) – тенденция десятилетия

Гибридные технологии (вещание + ШПД) – тенденция десятилетия

Переход от горизонтальной цепочки

к гибридной экосистеме

Потребитель

ТВ

Вещание

Вещатель

Эфир

Спутник

Кабель

Контент

Доставка

Услуга

Устройство

Потребитель

Услуги

Контент

Устройства

Доставка

2015

к гибридной экосистеме

Потребитель

ТВ

Вещание

Вещатель

Эфир

Спутник

Кабель

Контент

Доставка

Услуга

Устройство

Потребитель

Услуги

Контент

Устройства

Доставка

2015

Современные тенденции развития медиа

Инновационность системы Т+М+Т=Технологии + Медиа + Телекоммуникации;

Цифровизация;

Мультимедийный

Современные тенденции развития медиа

Инновационность системы Т+М+Т=Технологии + Медиа + Телекоммуникации;

Цифровизация;

Мультимедийный

МОДЕЛИ

фото

фото

фото

Государственное / Частное / Общественное

Россия = Государственное + Частное +

МОДЕЛИ

фото

фото

фото

Государственное / Частное / Общественное

Россия = Государственное + Частное +

Факторы востребованности услуг ТВ

Телевидение как инструмент деятельности государства по укреплению

Факторы востребованности услуг ТВ

Телевидение как инструмент деятельности государства по укреплению

Высшая школа экономики, Москва, 2014

Ключевые вызовы, связанные с развитием ТВ

Конкуренция

Высшая школа экономики, Москва, 2014

Ключевые вызовы, связанные с развитием ТВ

Конкуренция

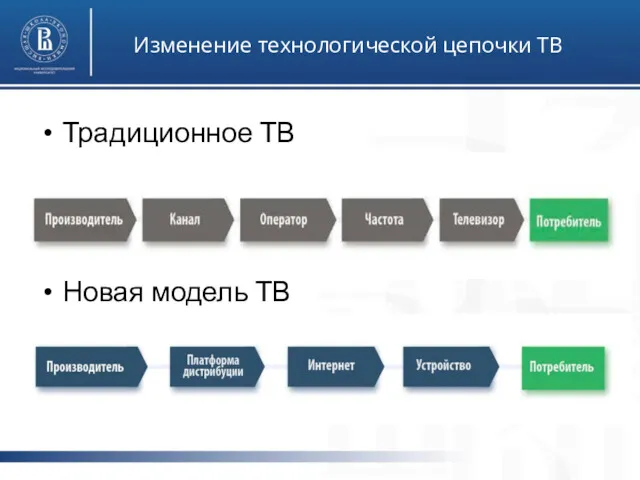

Изменение технологической цепочки ТВ

Традиционное ТВ

Новая модель ТВ

Изменение технологической цепочки ТВ

Традиционное ТВ

Новая модель ТВ

Высшаяшкола экономики, Москва,2014

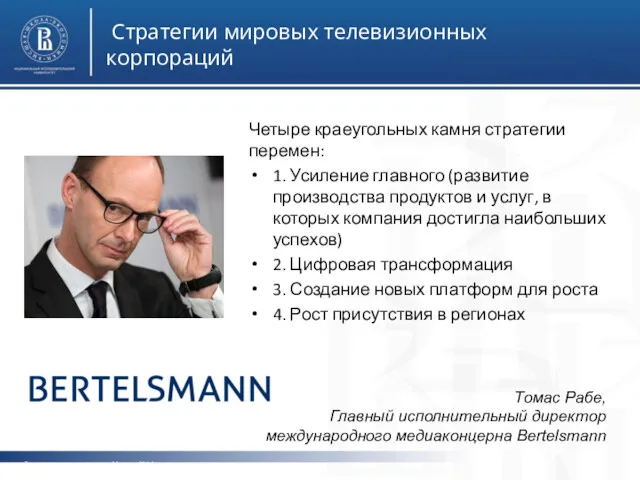

Стратегии мировых телевизионных корпораций

Четыре краеугольных камня стратегии перемен:

Высшаяшкола экономики, Москва,2014

Стратегии мировых телевизионных корпораций

Четыре краеугольных камня стратегии перемен:

Высшая школа экономики, Москва, 2014

Стратегии мировых телевизионных корпораций

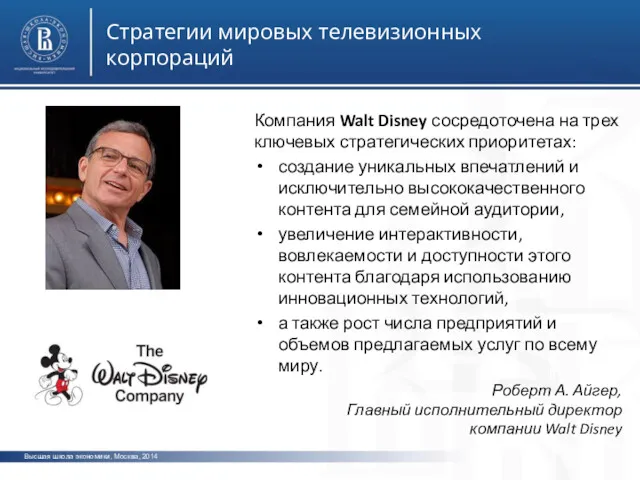

Компания Walt Disney сосредоточена на

Высшая школа экономики, Москва, 2014

Стратегии мировых телевизионных корпораций

Компания Walt Disney сосредоточена на

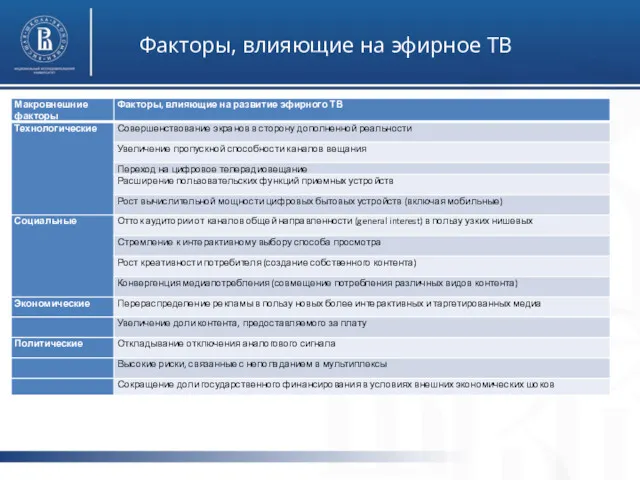

Факторы, влияющие на эфирное ТВ

Факторы, влияющие на эфирное ТВ

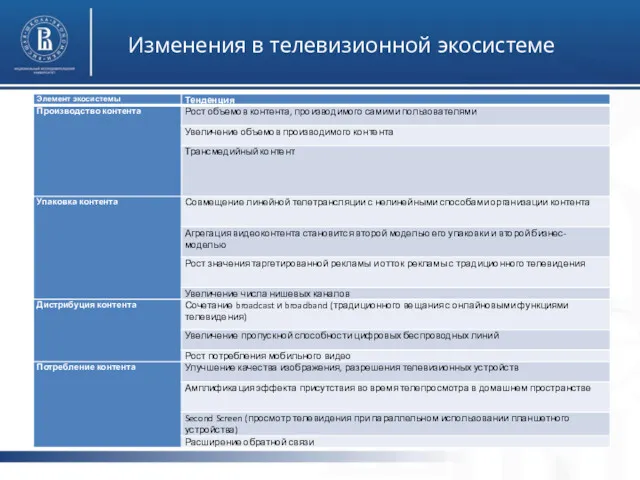

Изменения в телевизионной экосистеме

фото

Изменения в телевизионной экосистеме

фото

Высшая школа экономики, 2014

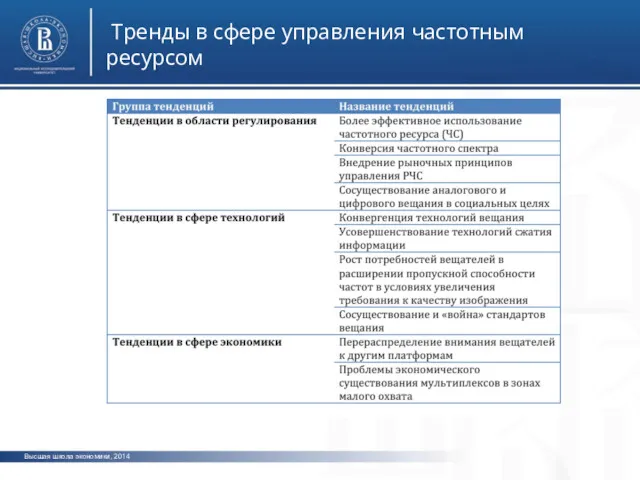

Тренды в сфере управления частотным ресурсом

фото

фото

фото

Высшая школа экономики, 2014

Тренды в сфере управления частотным ресурсом

фото

фото

фото

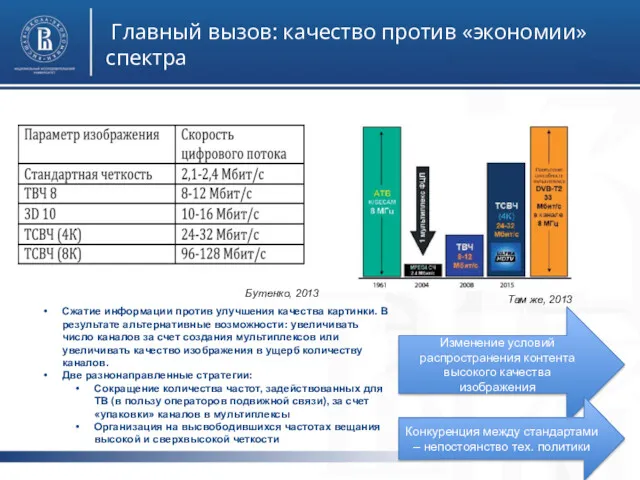

Главный вызов: качество против «экономии» спектра

фото

фото

фото

Сжатие информации против улучшения качества

Главный вызов: качество против «экономии» спектра

фото

фото

фото

Сжатие информации против улучшения качества

Влияние новых медиа

Значительное число телезрителей отказывается от телевизионных приемников и

Влияние новых медиа

Значительное число телезрителей отказывается от телевизионных приемников и

Текущее правовое регулирование отрасли по-прежнему определяется двумя основными нормативно-правовыми актами –

Текущее правовое регулирование отрасли по-прежнему определяется двумя основными нормативно-правовыми актами –

Часть 2. Экосистема телевидения и право: подходы и концепции к регулированию

Часть 2. Экосистема телевидения и право: подходы и концепции к регулированию

ОСНОВНОЙ КОНТРОЛЬ

фото

фото

фото

Лицензирование традиционных вещательных медиа

Связано с теорией ограниченного ресурса, которая все

ОСНОВНОЙ КОНТРОЛЬ

фото

фото

фото

Лицензирование традиционных вещательных медиа

Связано с теорией ограниченного ресурса, которая все

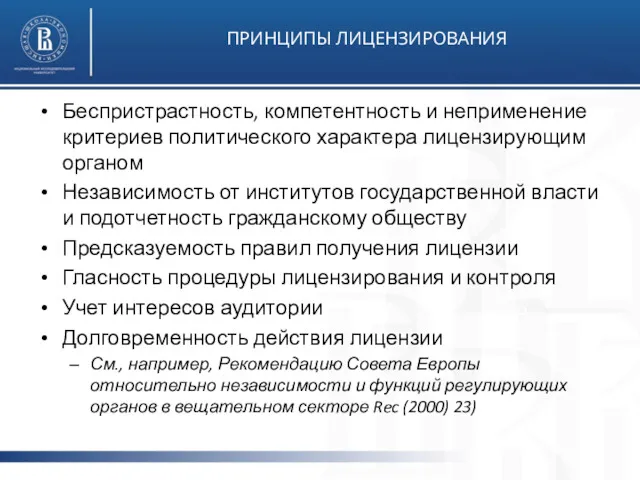

ПРИНЦИПЫ ЛИЦЕНЗИРОВАНИЯ

фото

фото

фото

Беспристрастность, компетентность и неприменение критериев политического характера лицензирующим органом

Независимость

ПРИНЦИПЫ ЛИЦЕНЗИРОВАНИЯ

фото

фото

фото

Беспристрастность, компетентность и неприменение критериев политического характера лицензирующим органом

Независимость

Высшая школа экономики, Москва, 2014

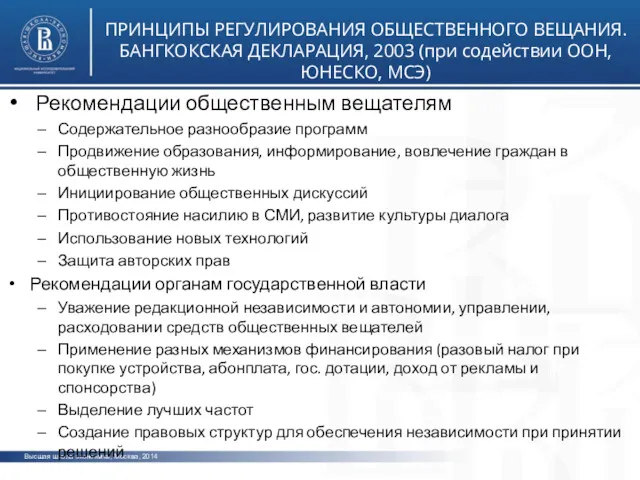

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ ОБЩЕСТВЕННОГО ВЕЩАНИЯ. БАНГКОКСКАЯ ДЕКЛАРАЦИЯ, 2003

Высшая школа экономики, Москва, 2014

ПРИНЦИПЫ РЕГУЛИРОВАНИЯ ОБЩЕСТВЕННОГО ВЕЩАНИЯ. БАНГКОКСКАЯ ДЕКЛАРАЦИЯ, 2003

ОРГАНЫ, РЕГУЛИРУЮЩИЕ ВЕЩАНИЕ

фото

фото

фото

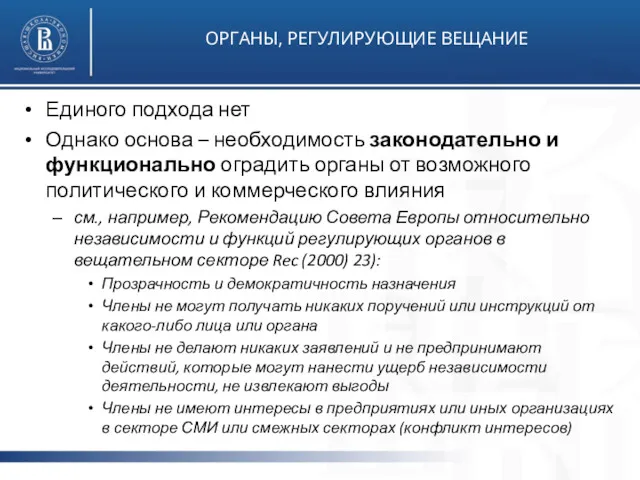

Единого подхода нет

Однако основа – необходимость законодательно и функционально

ОРГАНЫ, РЕГУЛИРУЮЩИЕ ВЕЩАНИЕ

фото

фото

фото

Единого подхода нет

Однако основа – необходимость законодательно и функционально

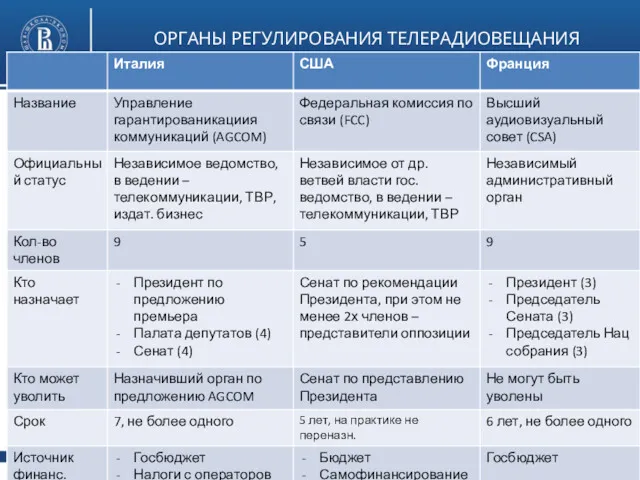

ОРГАНЫ РЕГУЛИРОВАНИЯ ТЕЛЕРАДИОВЕЩАНИЯ

фото

фото

фото

ОРГАНЫ РЕГУЛИРОВАНИЯ ТЕЛЕРАДИОВЕЩАНИЯ

фото

фото

фото

Европейская конвенция о трансграничном телевидении (1989)

устанавливает:

фото

фото

фото

Минимальные квоты для показа европейских

Европейская конвенция о трансграничном телевидении (1989)

устанавливает:

фото

фото

фото

Минимальные квоты для показа европейских

Директива ЕС об аудиовизуальных медиауслугах (2010).

Классификация аудиовизуальных медиауслуг

фото

фото

фото

ЛИНЕЙНЫЕ

предоставляемые для одновременного просмотра

Директива ЕС об аудиовизуальных медиауслугах (2010).

Классификация аудиовизуальных медиауслуг

фото

фото

фото

ЛИНЕЙНЫЕ

предоставляемые для одновременного просмотра

Определение аудиовизуальных медиауслуг должно охватывать…

фото

фото

фото

- только аудиовизуальные медиауслуги, будь то телевизионное

Определение аудиовизуальных медиауслуг должно охватывать…

фото

фото

фото

- только аудиовизуальные медиауслуги, будь то телевизионное

Высшая школа экономики, Москва, 2014

фото

фото

фото

Высшая школа экономики, Москва, 2014

фото

фото

фото

Основные элементы стратегии перехода на цифровое вещание

фото

фото

фото

Основные элементы стратегии перехода на цифровое вещание

фото

фото

фото

Переход на цифровое ТВ в Европе

К 2014 году процесс полностью завершён

Переход на цифровое ТВ в Европе

К 2014 году процесс полностью завершён

Этапы перехода в Европе

Этапы перехода в Европе

Законотворчество (Венгрия)

Законотворчество (Венгрия)

Основные элементы стратегии перехода на цифровое вещание

Основные элементы стратегии перехода на цифровое вещание

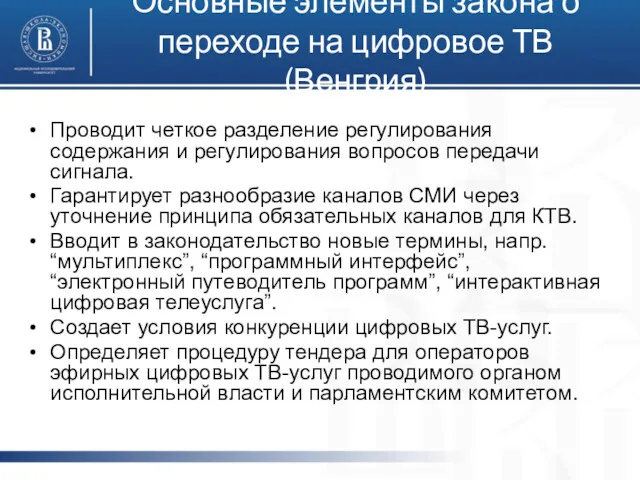

Основные элементы закона о переходе на цифровое ТВ (Венгрия)

Проводит четкое разделение

Основные элементы закона о переходе на цифровое ТВ (Венгрия)

Проводит четкое разделение

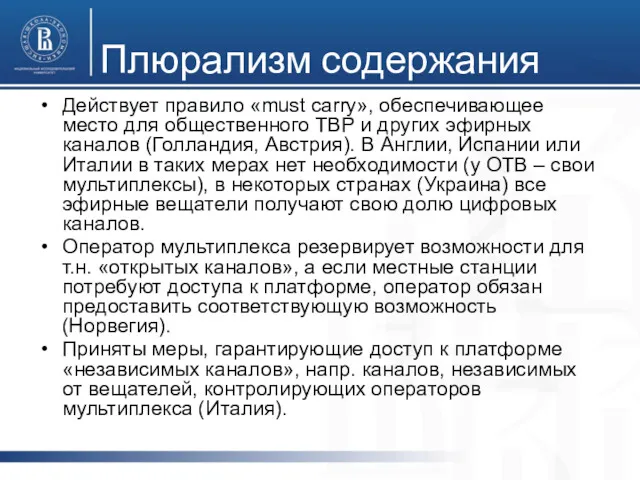

Плюрализм содержания

Действует правило «must carry», обеспечивающее место для общественного ТВР и

Плюрализм содержания

Действует правило «must carry», обеспечивающее место для общественного ТВР и

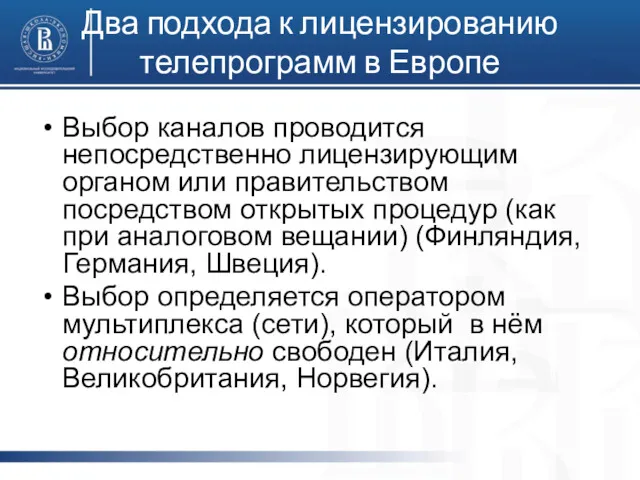

Два подхода к лицензированию телепрограмм в Европе

Выбор каналов проводится непосредственно лицензирующим

Два подхода к лицензированию телепрограмм в Европе

Выбор каналов проводится непосредственно лицензирующим

Гарантии доступа к цифровым сетям в Европе

Законодательство требует от оператора мультиплекса

Гарантии доступа к цифровым сетям в Европе

Законодательство требует от оператора мультиплекса

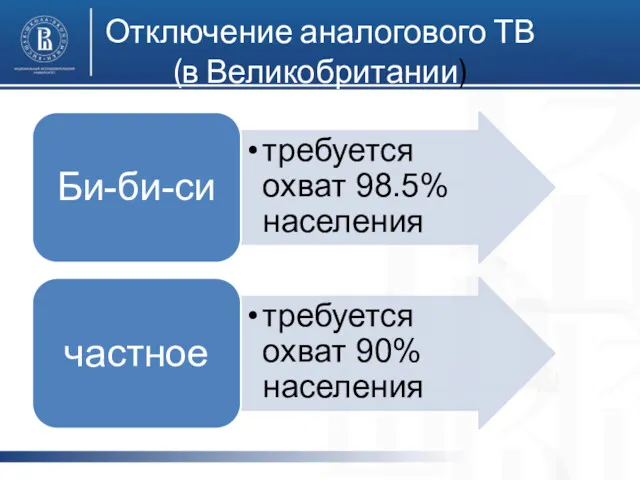

Отключение аналогового ТВ

(в Великобритании)

Отключение аналогового ТВ

(в Великобритании)

Мораторий на лицензирование аналоговых вещателей

позволяет регулирующим органам планировать и эффективно управлять

Мораторий на лицензирование аналоговых вещателей

позволяет регулирующим органам планировать и эффективно управлять

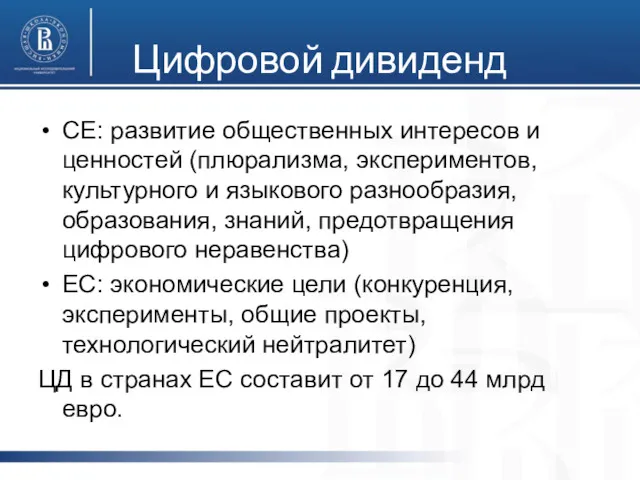

Цифровой дивиденд

СЕ: развитие общественных интересов и ценностей (плюрализма, экспериментов, культурного и

Цифровой дивиденд

СЕ: развитие общественных интересов и ценностей (плюрализма, экспериментов, культурного и

Параметры перехода в России

Переход произойдёт, когда более 95% семей станут обладателями

Параметры перехода в России

Переход произойдёт, когда более 95% семей станут обладателями

«Цифра» в полемике

(до принятия ФЦП)

5 марта 2007 Рафаэль Акопов,

«Цифра» в полемике

(до принятия ФЦП)

5 марта 2007 Рафаэль Акопов,

Реализация концепции – шаг за шагом (1) - по ФЦП

субъекты рынка:

Реализация концепции – шаг за шагом (1) - по ФЦП

субъекты рынка:

Шаг за шагом (2) - по ФЦП

На внедрение цифрового вещания первоначально

Шаг за шагом (2) - по ФЦП

На внедрение цифрового вещания первоначально

«Цифра» в цифрах

В отрасли 3679 компаний (на момент принятия ФЦП), в

«Цифра» в цифрах

В отрасли 3679 компаний (на момент принятия ФЦП), в

«Цифра» в цифрах (2) – по ФЦП

Цена приставки для цифрового ТВ

«Цифра» в цифрах (2) – по ФЦП

Цена приставки для цифрового ТВ

«Цифра» в цифрах(3) – по ФЦП

В России – 144 646 населенных

«Цифра» в цифрах(3) – по ФЦП

В России – 144 646 населенных

Восприятие цифрового ТВ в России

Общероссийский опрос с целью понять восприятие цифрового

Восприятие цифрового ТВ в России

Общероссийский опрос с целью понять восприятие цифрового

Возможность приема и просмотр телеканалов, %

Принимают

Смотрят регулярно

Не смотрят

Принимают

Смотрят регулярно

Не смотрят

Вся

Возможность приема и просмотр телеканалов, %

Принимают

Смотрят регулярно

Не смотрят

Принимают

Смотрят регулярно

Не смотрят

Вся

Выборка: Мордовия, респонденты имеющие оборудование для цифрового приема и пользующиеся им

Выборка: Мордовия, респонденты имеющие оборудование для цифрового приема и пользующиеся им

Изменения в практике телесмотрения

С появлением цифрового наземного телевидения в домах жителей

Изменения в практике телесмотрения

С появлением цифрового наземного телевидения в домах жителей

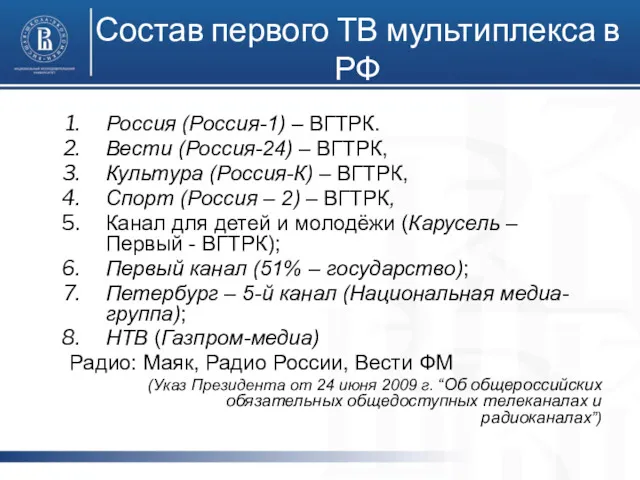

Состав первого ТВ мультиплекса в РФ

Россия (Россия-1) – ВГТРК.

Вести (Россия-24)

Состав первого ТВ мультиплекса в РФ

Россия (Россия-1) – ВГТРК.

Вести (Россия-24)

Состав 2-го и 3-го ТВ мультиплекса в России

Не был определен

до

Состав 2-го и 3-го ТВ мультиплекса в России

Не был определен

до

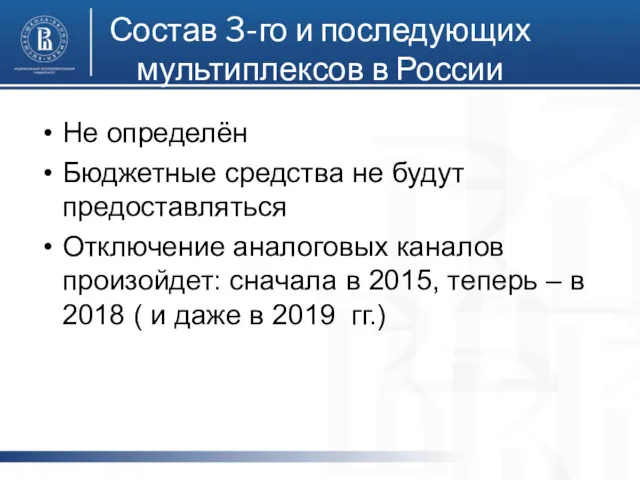

Состав 3-го и последующих мультиплексов в России

Не определён

Бюджетные средства не будут

Состав 3-го и последующих мультиплексов в России

Не определён

Бюджетные средства не будут

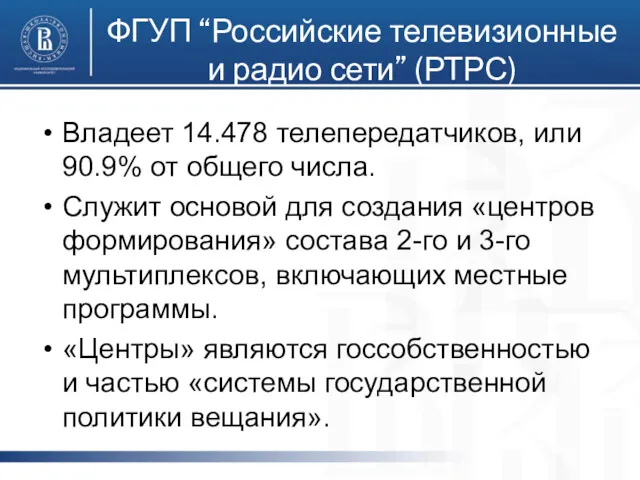

ФГУП “Российские телевизионные и радио сети” (РТРС)

Владеет 14.478 телепередатчиков, или 90.9%

ФГУП “Российские телевизионные и радио сети” (РТРС)

Владеет 14.478 телепередатчиков, или 90.9%

РТРС

http://www.youtube.com/watch?v=jyuo3cNODG0

РТРС

http://www.youtube.com/watch?v=jyuo3cNODG0

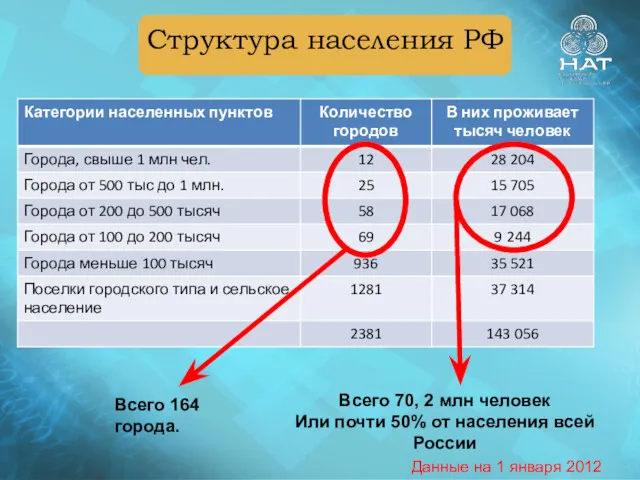

Структура населения РФ

Всего 164 города.

Всего 70, 2 млн человек

Или почти

Структура населения РФ

Всего 164 города.

Всего 70, 2 млн человек

Или почти

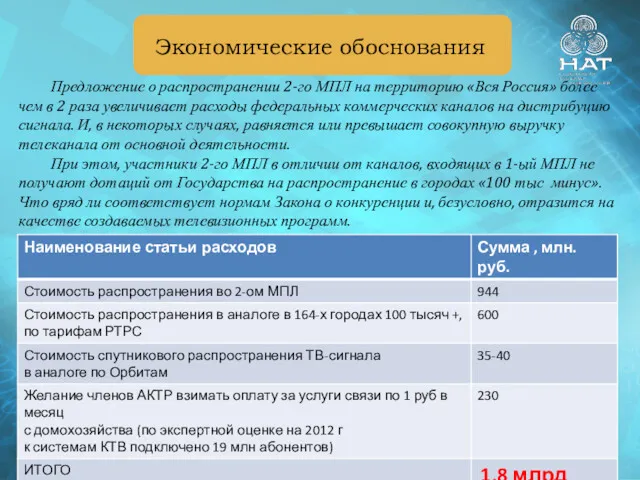

Экономические обоснования

Предложение о распространении 2-го МПЛ на территорию «Вся Россия» более

Экономические обоснования

Предложение о распространении 2-го МПЛ на территорию «Вся Россия» более

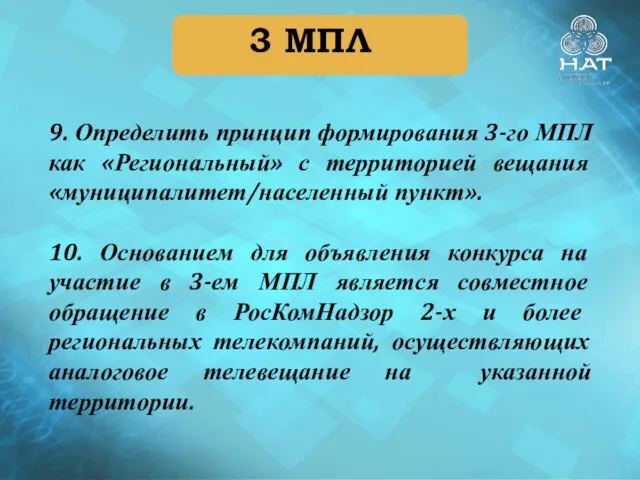

3 МПЛ

9. Определить принцип формирования 3-го МПЛ как «Региональный» с территорией

3 МПЛ

9. Определить принцип формирования 3-го МПЛ как «Региональный» с территорией

Сегодня, по данным НАТ, в российском региональном эфире работает более

920

Сегодня, по данным НАТ, в российском региональном эфире работает более

920

13. Определить следующий порядок

формирования программной концепции

для участников конкурса

13. Определить следующий порядок

формирования программной концепции

для участников конкурса

14. Определить принцип формирования

4-го и далее МПЛ как «Телеканалы ТВЧ».

15.

14. Определить принцип формирования

4-го и далее МПЛ как «Телеканалы ТВЧ».

15.

Проникновение кабельного ТВ

к 2014 году в городах 100+

По прогнозам АКТР

Проникновение кабельного ТВ

к 2014 году в городах 100+

По прогнозам АКТР

19. Включить в состав ФКК при проведении конкурсов на участие в

19. Включить в состав ФКК при проведении конкурсов на участие в

РЕЗЮМИРУЯ:

- зарезервировать частоты с 22 по 49 ДМВ диапазона для развития

РЕЗЮМИРУЯ:

- зарезервировать частоты с 22 по 49 ДМВ диапазона для развития

Информационная безопасность. Методы защиты информации

Информационная безопасность. Методы защиты информации Програмне забезпечення Digitals

Програмне забезпечення Digitals Вычислительная техника и компьютерное моделирование в физике

Вычислительная техника и компьютерное моделирование в физике Структура программы на языке Паскаль

Структура программы на языке Паскаль Словарь компьютерных терминов

Словарь компьютерных терминов Основы работы в Adobe Photoshop

Основы работы в Adobe Photoshop Компоненты компьютера

Компоненты компьютера Модели и методы системного анализа в системах защиты информации

Модели и методы системного анализа в системах защиты информации Шумы в каналах связи, усилителях, устройствах обработки информации

Шумы в каналах связи, усилителях, устройствах обработки информации Поняття інформаційних технології. Принципи функціонування і ресурси мережі Інтернет

Поняття інформаційних технології. Принципи функціонування і ресурси мережі Інтернет Стандарты создания информационных систем

Стандарты создания информационных систем Логические основы компьютера. Базовые логические элементы. Построение логических схем

Логические основы компьютера. Базовые логические элементы. Построение логических схем Spring Framework. Связи между объектами

Spring Framework. Связи между объектами Проектирование интерфейсов и юзабилити-тестирование

Проектирование интерфейсов и юзабилити-тестирование Автоматизированное рабочее место

Автоматизированное рабочее место Использование сервисов Web 2.0 во внеурочной деятельности

Использование сервисов Web 2.0 во внеурочной деятельности Правила компьютерного набора текста

Правила компьютерного набора текста Компьютерные вирусы и антивирусные программы

Компьютерные вирусы и антивирусные программы История компьютерной техники

История компьютерной техники Цифровизация в Казахстане. Портал электронного правительства

Цифровизация в Казахстане. Портал электронного правительства Обработка информации. 5 класс

Обработка информации. 5 класс Алгоритми роботи з об'єктами та величинами

Алгоритми роботи з об'єктами та величинами Рекомендации по созданию и оценке педагогической эффективности учебно-образовательных презентаций Microsoft PowerPoint

Рекомендации по созданию и оценке педагогической эффективности учебно-образовательных презентаций Microsoft PowerPoint Мәтіндік құжаттарға графикалық кескінді кірістіру

Мәтіндік құжаттарға графикалық кескінді кірістіру Практико-значимый проект Использование дидактических презентаций на уроках информатики

Практико-значимый проект Использование дидактических презентаций на уроках информатики Презентация к Уроку Что такое алгоритм? Исполнители вокруг нас

Презентация к Уроку Что такое алгоритм? Исполнители вокруг нас Принцип шифрования и криптографии

Принцип шифрования и криптографии Основы программной инженерии. Лекция 1

Основы программной инженерии. Лекция 1