Обобщенная линейная модель множественной регрессии с гетероскедастичными остатками. Лекция 8 презентация

- Обобщенная линейная модель множественной регрессии с гетероскедастичными остатками. Лекция 8

Содержание

- 2. Слайд №1

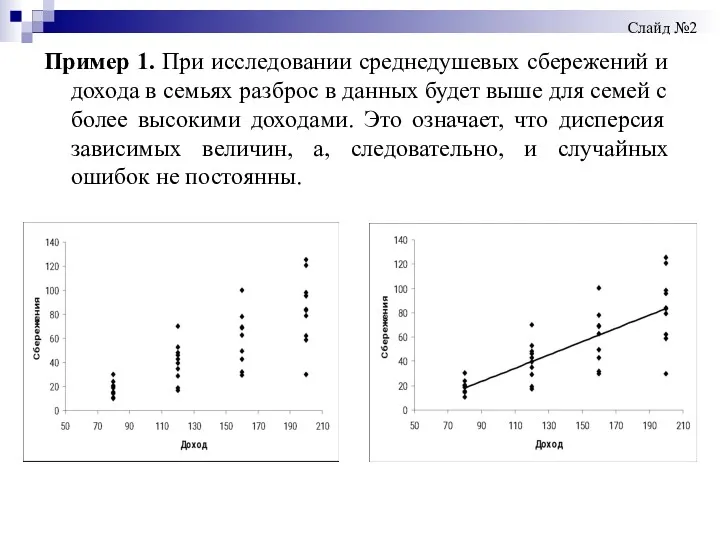

- 3. Пример 1. При исследовании среднедушевых сбережений и дохода в семьях разброс в данных будет выше для

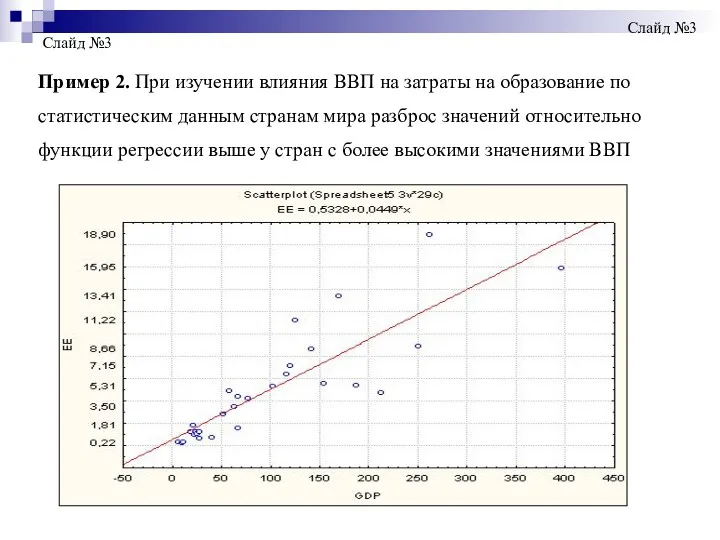

- 4. Слайд №3 Пример 2. При изучении влияния ВВП на затраты на образование по статистическим данным странам

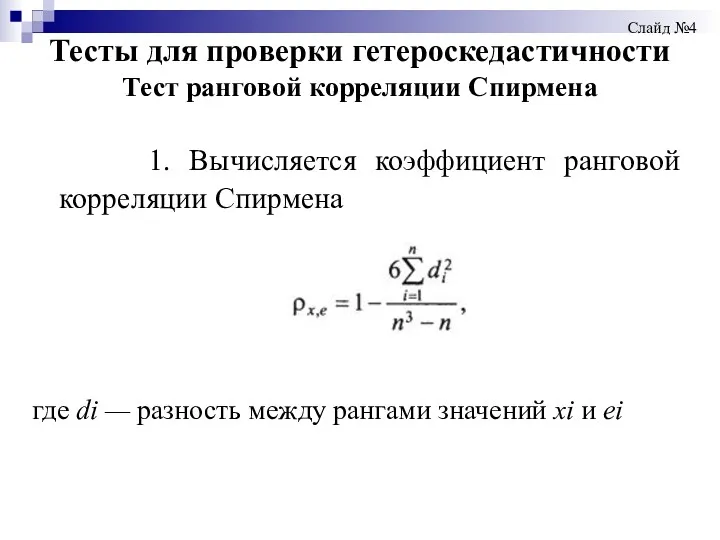

- 5. Тесты для проверки гетероскедастичности Тест ранговой корреляции Спирмена 1. Вычисляется коэффициент ранговой корреляции Спирмена где di

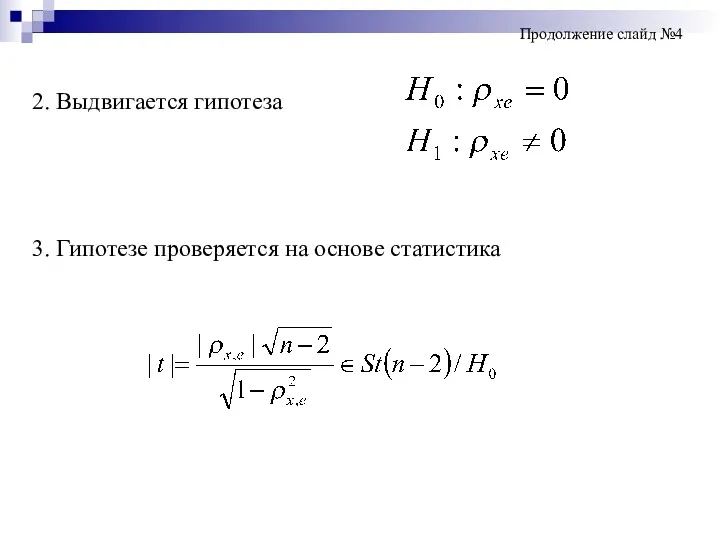

- 6. 2. Выдвигается гипотеза 3. Гипотезе проверяется на основе статистика Продолжение слайд №4

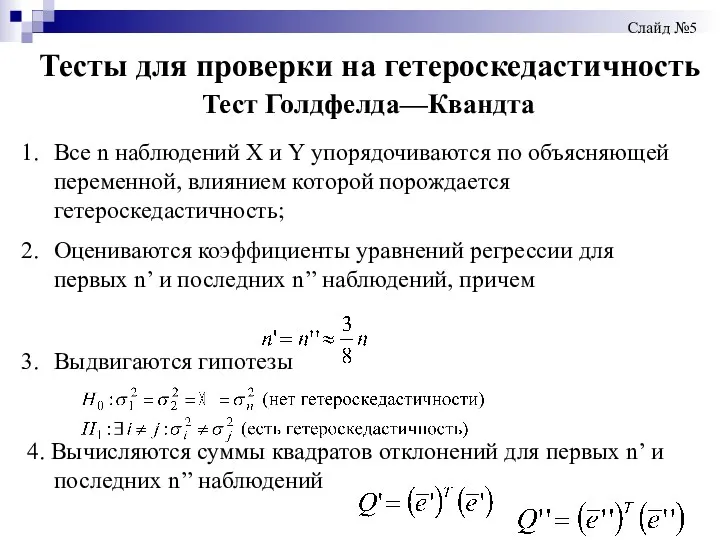

- 7. Тесты для проверки на гетероскедастичность Тест Голдфелда—Квандта Все n наблюдений X и Y упорядочиваются по объясняющей

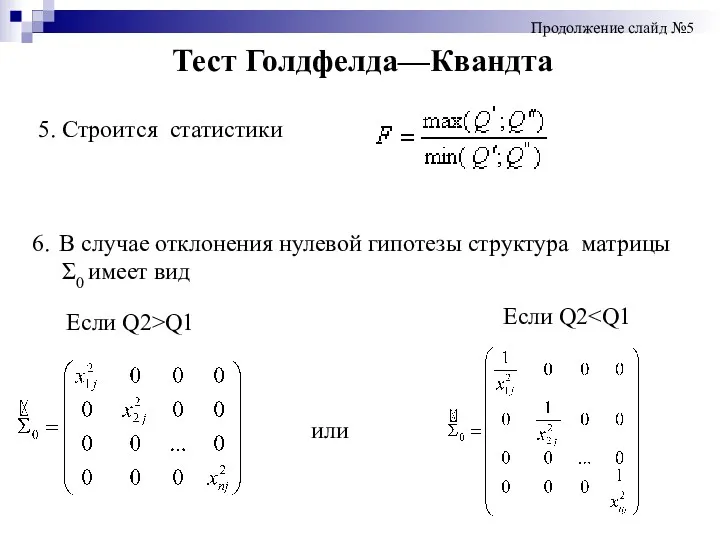

- 8. 5. Строится статистики Тест Голдфелда—Квандта 6. В случае отклонения нулевой гипотезы структура матрицы Σ0 имеет вид

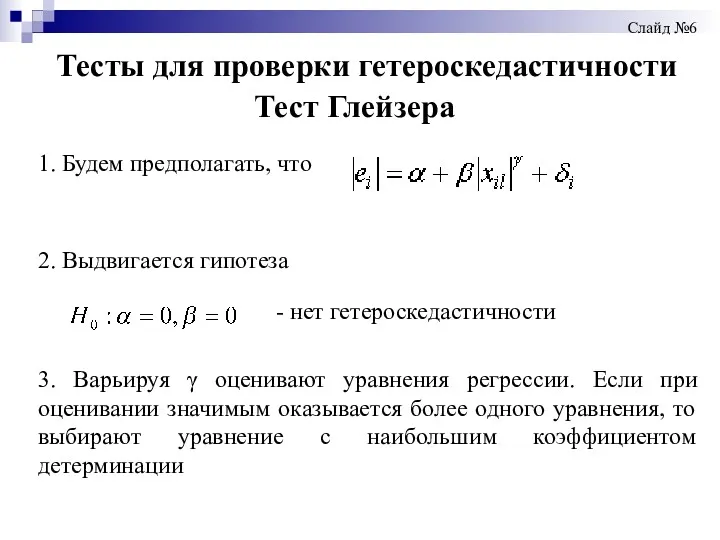

- 9. Тесты для проверки гетероскедастичности Тест Глейзера 1. Будем предполагать, что 2. Выдвигается гипотеза 3. Варьируя γ

- 10. Тест Глейзера 4. В случае отклонения нулевой гипотезы структура матрицы Σ0 имеет вид Продолжение слайда №6

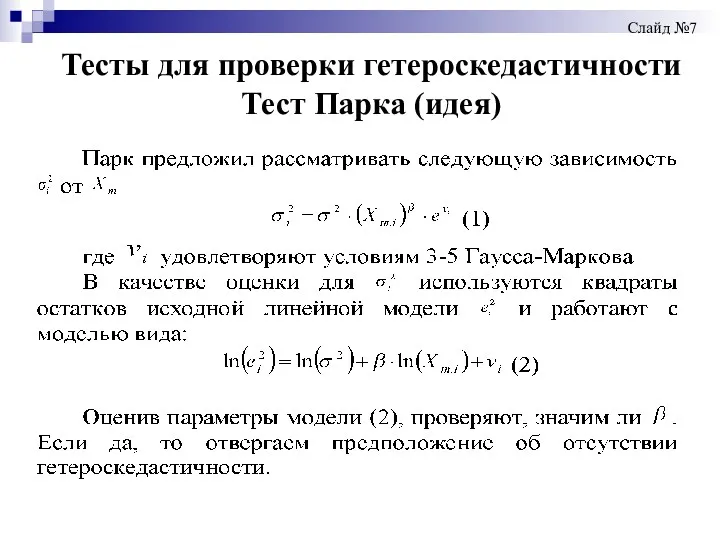

- 11. Тесты для проверки гетероскедастичности Тест Парка (идея) Слайд №7

- 12. Тест Парка (алгоритм) Продолжение слайда №7

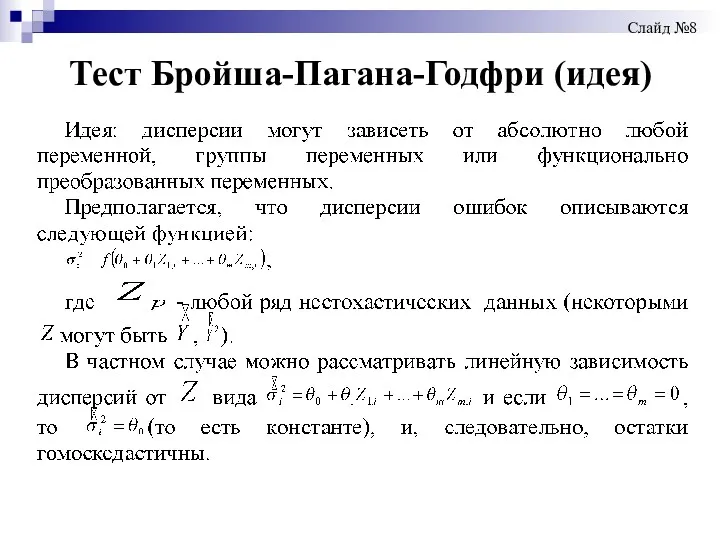

- 13. Тест Бройша-Пагана-Годфри (идея) Слайд №8

- 14. Тест Бройша-Пагана-Годфри (алгоритм) Продолжение слайд №8

- 15. Общий тест гетероскедастичности Уайта (алгоритм) Слайд №9

- 16. Слайд №10 Слайд №10

- 18. Скачать презентацию

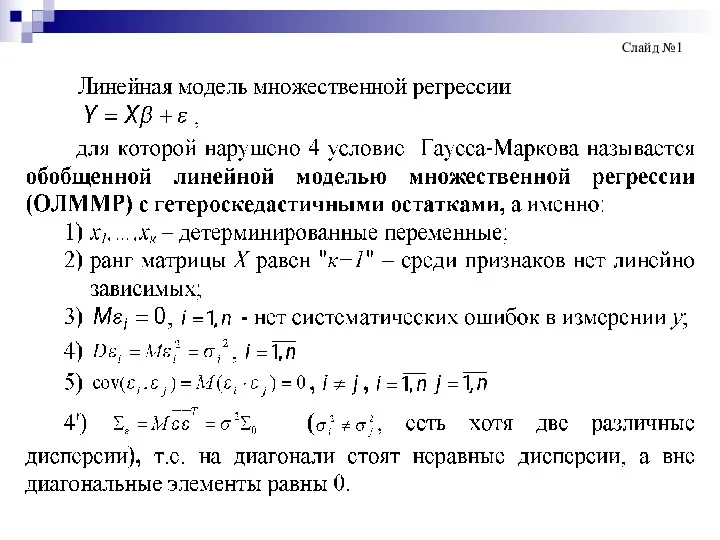

Слайд №1

Слайд №1

Пример 1. При исследовании среднедушевых сбережений и дохода в семьях разброс

Пример 1. При исследовании среднедушевых сбережений и дохода в семьях разброс

Слайд №3

Пример 2. При изучении влияния ВВП на затраты на образование

Слайд №3

Пример 2. При изучении влияния ВВП на затраты на образование

Тесты для проверки гетероскедастичности

Тест ранговой корреляции Спирмена

1. Вычисляется коэффициент ранговой

Тесты для проверки гетероскедастичности

Тест ранговой корреляции Спирмена

1. Вычисляется коэффициент ранговой

2. Выдвигается гипотеза

3. Гипотезе проверяется на основе статистика

Продолжение слайд №4

2. Выдвигается гипотеза

3. Гипотезе проверяется на основе статистика

Продолжение слайд №4

Тесты для проверки на гетероскедастичность

Тест Голдфелда—Квандта

Все n наблюдений X и

Тесты для проверки на гетероскедастичность

Тест Голдфелда—Квандта

Все n наблюдений X и

5. Строится статистики

Тест Голдфелда—Квандта

6. В случае отклонения нулевой гипотезы структура

5. Строится статистики

Тест Голдфелда—Квандта

6. В случае отклонения нулевой гипотезы структура

Тесты для проверки гетероскедастичности

Тест Глейзера

1. Будем предполагать, что

2. Выдвигается гипотеза

3.

Тесты для проверки гетероскедастичности

Тест Глейзера

1. Будем предполагать, что

2. Выдвигается гипотеза

3.

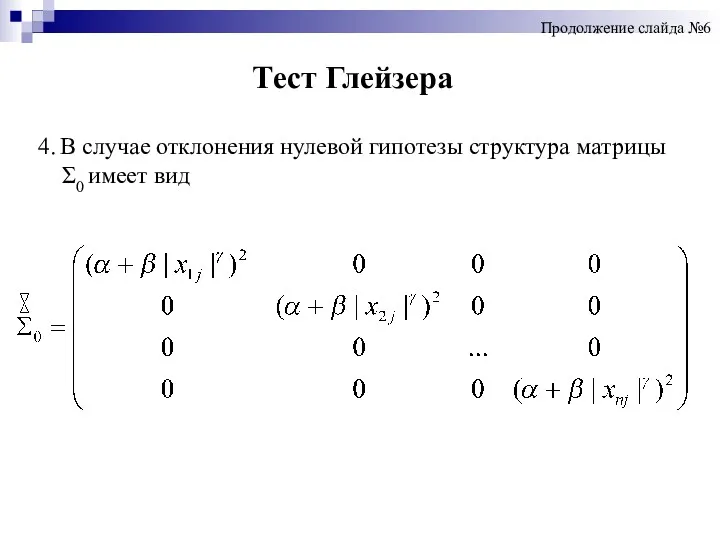

Тест Глейзера

4. В случае отклонения нулевой гипотезы структура матрицы

Σ0 имеет

Тест Глейзера

4. В случае отклонения нулевой гипотезы структура матрицы Σ0 имеет

Тесты для проверки гетероскедастичности

Тест Парка (идея)

Слайд №7

Тесты для проверки гетероскедастичности

Тест Парка (идея)

Слайд №7

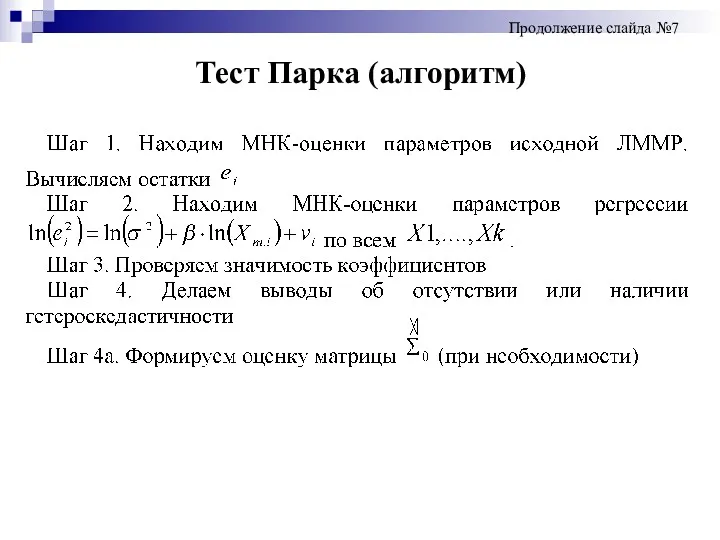

Тест Парка (алгоритм)

Продолжение слайда №7

Тест Парка (алгоритм)

Продолжение слайда №7

Тест Бройша-Пагана-Годфри (идея)

Слайд №8

Тест Бройша-Пагана-Годфри (идея)

Слайд №8

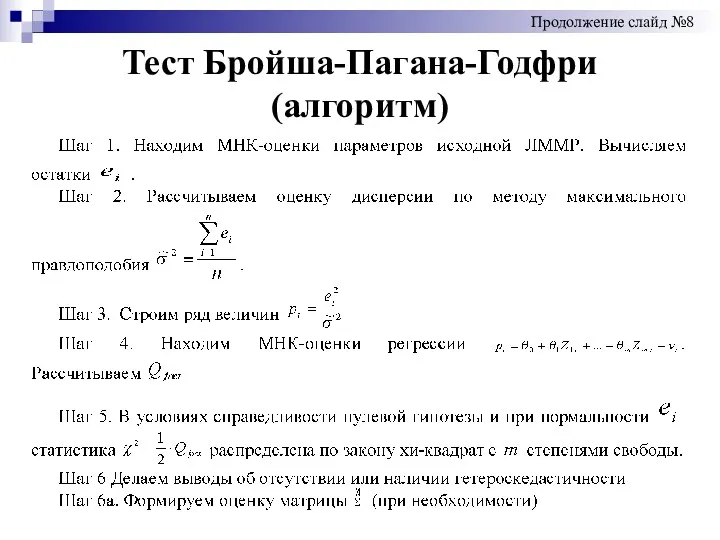

Тест Бройша-Пагана-Годфри (алгоритм)

Продолжение слайд №8

Тест Бройша-Пагана-Годфри (алгоритм)

Продолжение слайд №8

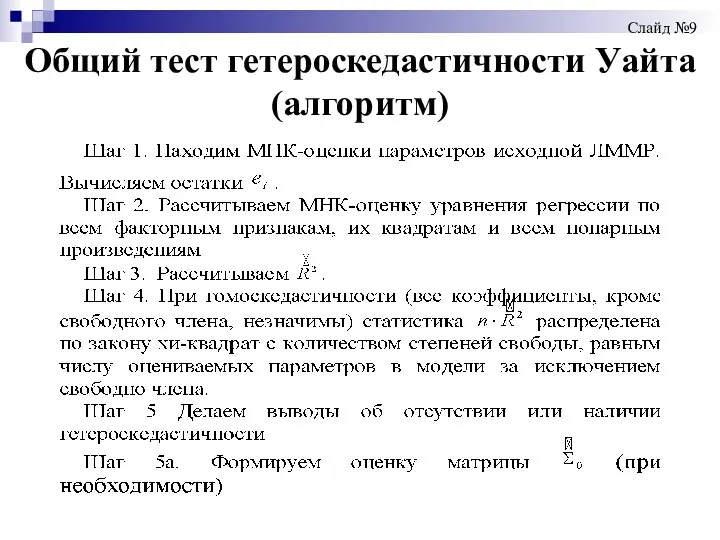

Общий тест гетероскедастичности Уайта (алгоритм)

Слайд №9

Общий тест гетероскедастичности Уайта (алгоритм)

Слайд №9

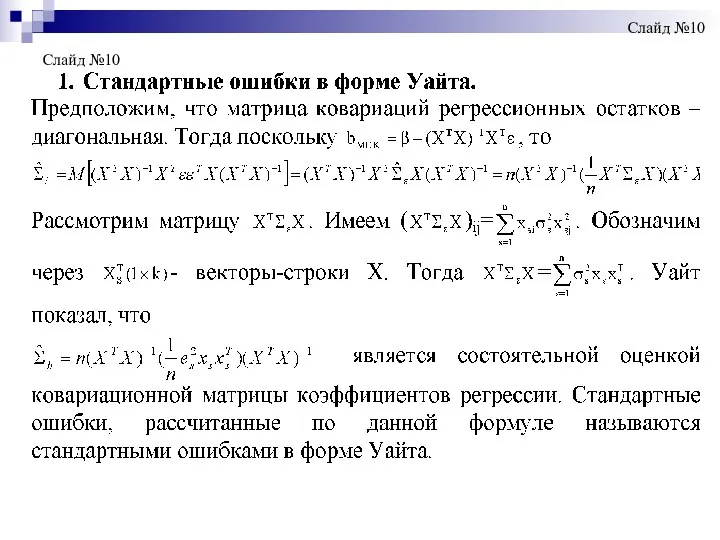

Слайд №10

Слайд №10

Слайд №10

Слайд №10

Среда общих данных SAREX

Среда общих данных SAREX Устройство компьютера. История развития вычислительной техники

Устройство компьютера. История развития вычислительной техники 9-2-4

9-2-4 Теоретико-графовые модели данных. (Лекция 3)

Теоретико-графовые модели данных. (Лекция 3) The state of techniques for solving large imperfect-information games

The state of techniques for solving large imperfect-information games Основы 3D моделирования

Основы 3D моделирования Обучающий мастер-класс Социальные сети в жизни библиотеки, или жизнь библиотеки в социальных сетях

Обучающий мастер-класс Социальные сети в жизни библиотеки, или жизнь библиотеки в социальных сетях Технология разработки программного обеспечения (вторая часть). Порождающие шаблоны проектирования ПО

Технология разработки программного обеспечения (вторая часть). Порождающие шаблоны проектирования ПО Информационные службы интернета

Информационные службы интернета Язык запросов SQL. Агрегирование и групповые функции

Язык запросов SQL. Агрегирование и групповые функции Информационные системы автоматизации банковской деятельности

Информационные системы автоматизации банковской деятельности Принципи проектування. Шаблони розробки ПЗ

Принципи проектування. Шаблони розробки ПЗ Генетические алгоритмы

Генетические алгоритмы Поняття про глобальну та локальну мережі. Види мереж. Локальна мережа

Поняття про глобальну та локальну мережі. Види мереж. Локальна мережа Инновационные технологии в журналистике

Инновационные технологии в журналистике Как вести себя в Интернете? Безопасность в сети Интернет

Как вести себя в Интернете? Безопасность в сети Интернет Установка webdriver’a

Установка webdriver’a Терминал охранника. Проект

Терминал охранника. Проект Определение информационной безопасности. Классификация угроз безопасности. Лекция №1

Определение информационной безопасности. Классификация угроз безопасности. Лекция №1 Инструментальная среда BPwin

Инструментальная среда BPwin Верстка и макетирование

Верстка и макетирование Control and monitoring system (CMS)

Control and monitoring system (CMS) Конструювання сайтів з використанням онлайн-систем

Конструювання сайтів з використанням онлайн-систем Информационная безопасность. Защита информации в вычислительных сетях

Информационная безопасность. Защита информации в вычислительных сетях Орта мектепте химия пәнінен типтік есептер шығаруда ақпараттық технологияны қолдану әдістері

Орта мектепте химия пәнінен типтік есептер шығаруда ақпараттық технологияны қолдану әдістері 8 класс, урок Информационные процессы в технике.

8 класс, урок Информационные процессы в технике. Антивирусные программы

Антивирусные программы Эволюция телефонов Nokia

Эволюция телефонов Nokia