Технологія та організація створення електронного підручника за допомогою програми Dr. Explain презентация

- Технологія та організація створення електронного підручника за допомогою програми Dr. Explain

Содержание

- 2. Електронний пдручник —це новий жанр навчальної літератури Електронний підручник є важливим елементом освітньої середовища.

- 3. Для створення електронного підручника була використана програма Dr.Explain, тому що з її допомогою можна упорядкувати будь-які

- 4. Я дослідила, що програма Dr.Explain є професійним інструментом створення довідкових матеріалів для настільних або онлайн –

- 5. Головне вікно програми Dr.Explain, дозволяє керувати елементами проекту. Також вікно дозволяє створювати нові проекти, додавати нові

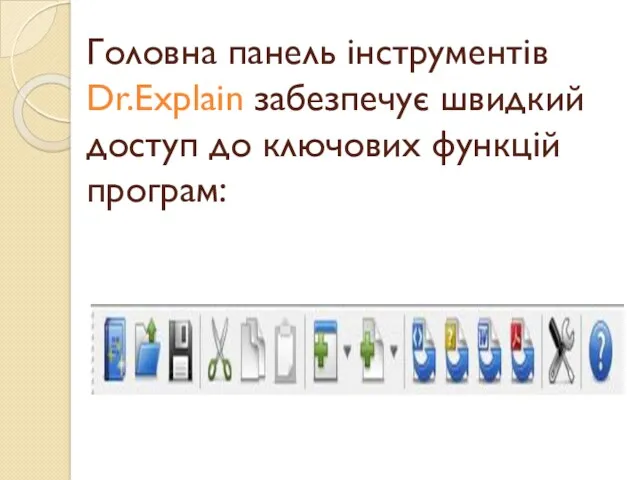

- 6. Головна панель інструментів Dr.Explain забезпечує швидкий доступ до ключових функцій програм:

- 7. Редактор контенту - це основна робоча область в Dr.Explain. Проектне дерево відображає структуру проекту і дозволяє

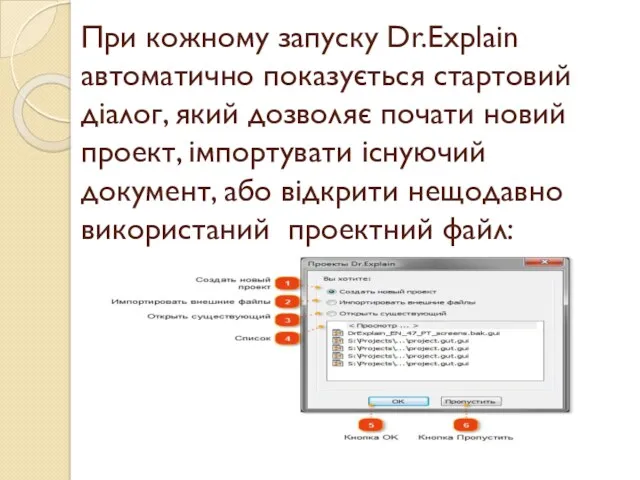

- 8. При кожному запуску Dr.Explain автоматично показується стартовий діалог, який дозволяє почати новий проект, імпортувати існуючий документ,

- 9. Я зрозуміла, для того щоб створити новий проект, можна зробити наступне: - використати стартовий діалог; -клацнути

- 10. Висновок: В процесі формування електронного підручника в програмі Dr.Explain, я ознайомилась з основними функціями і можливостями

- 11. Технологія та організація створення практичних завдань до теми «Облік основних засобів»

- 12. Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або

- 13. Групи об’єктів основних засобів

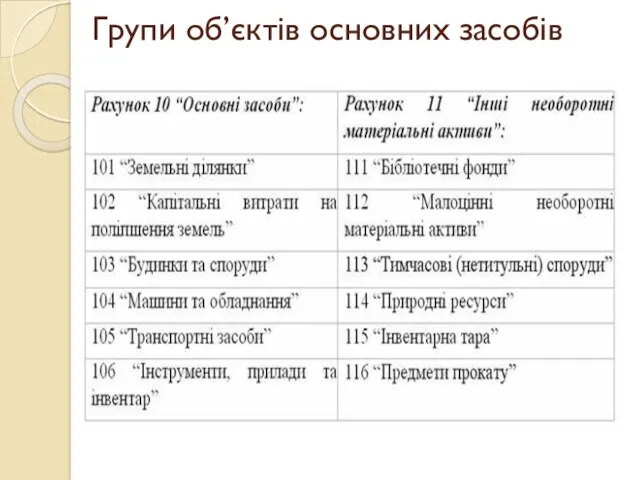

- 14. На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок, що є власністю підприємства. На субрахунку 102

- 15. На субрахунку 103 "Будинки та споруди" обліковуються: -будівлі; -споруди; -передавальні пристрої;

- 16. На субрахунку 104 "Машини та обладнання" обліковуються: -силові машини та обладнання; -вимірювальні прилади; -обчислювальна техніка і

- 17. Бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних засобів

- 19. Скачать презентацию

Електронний пдручник —це новий жанр навчальної літератури

Електронний підручник є важливим елементом

Електронний пдручник —це новий жанр навчальної літератури Електронний підручник є важливим елементом

Для створення електронного підручника була використана програма Dr.Explain, тому що з

Для створення електронного підручника була використана програма Dr.Explain, тому що з

Я дослідила, що програма Dr.Explain є професійним інструментом створення довідкових матеріалів

Я дослідила, що програма Dr.Explain є професійним інструментом створення довідкових матеріалів

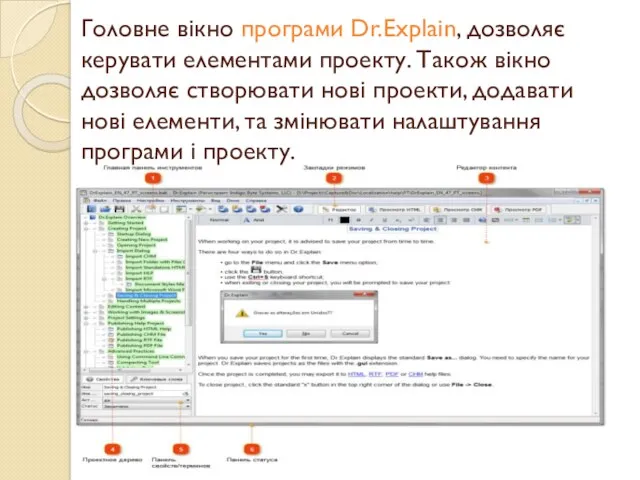

Головне вікно програми Dr.Explain, дозволяє керувати елементами проекту. Також вікно дозволяє

Головне вікно програми Dr.Explain, дозволяє керувати елементами проекту. Також вікно дозволяє

Головна панель інструментів Dr.Explain забезпечує швидкий доступ до ключових функцій програм:

Головна панель інструментів Dr.Explain забезпечує швидкий доступ до ключових функцій програм:

Редактор контенту - це основна робоча область в Dr.Explain. Проектне дерево

Редактор контенту - це основна робоча область в Dr.Explain. Проектне дерево

При кожному запуску Dr.Explain автоматично показується стартовий діалог, який дозволяє почати

При кожному запуску Dr.Explain автоматично показується стартовий діалог, який дозволяє почати

Я зрозуміла, для того щоб створити новий проект, можна зробити наступне:

Я зрозуміла, для того щоб створити новий проект, можна зробити наступне:

Висновок:

В процесі формування електронного підручника в програмі Dr.Explain, я ознайомилась

Висновок: В процесі формування електронного підручника в програмі Dr.Explain, я ознайомилась

Технологія та організація створення практичних завдань до теми «Облік основних засобів»

Технологія та організація створення практичних завдань до теми «Облік основних засобів»

Основні засоби – матеріальні активи, які підприємство утримує з метою використання

Основні засоби – матеріальні активи, які підприємство утримує з метою використання

Групи об’єктів основних засобів

Групи об’єктів основних засобів

На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок, що є власністю підприємства.

На

На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок, що є власністю підприємства. На

На субрахунку 103 "Будинки та споруди" обліковуються:

-будівлі;

-споруди;

-передавальні пристрої;

На субрахунку 103 "Будинки та споруди" обліковуються:

-будівлі;

-споруди;

-передавальні пристрої;

На субрахунку 104 "Машини та обладнання" обліковуються:

-силові машини та обладнання;

-вимірювальні прилади;

-обчислювальна техніка і

На субрахунку 104 "Машини та обладнання" обліковуються: -силові машини та обладнання; -вимірювальні прилади; -обчислювальна техніка і

Бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих

Бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих

Измерение информации: содержательный подход

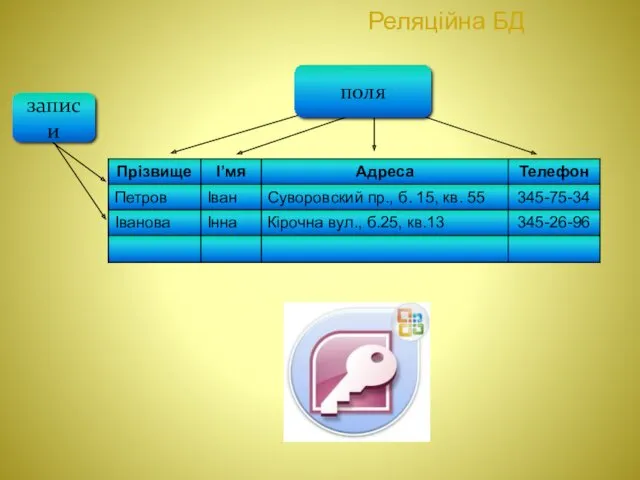

Измерение информации: содержательный подход Реляційна база даних

Реляційна база даних Дополнительные возможности

Дополнительные возможности Тестирование программного обеспечения. Цели и задачи тестирования

Тестирование программного обеспечения. Цели и задачи тестирования Презентация к уроку Преобразования информации. Инструменты графического редактора (карандаш, заливка). 5 класс Босова

Презентация к уроку Преобразования информации. Инструменты графического редактора (карандаш, заливка). 5 класс Босова Практика внедрения и использования системы поиска заимствований Антиплагиат ВУЗ в Казанском федеральном университете

Практика внедрения и использования системы поиска заимствований Антиплагиат ВУЗ в Казанском федеральном университете Дружественные классы и функции

Дружественные классы и функции Реализация взаимодействия процессов

Реализация взаимодействия процессов Топ 10 лучших игр

Топ 10 лучших игр Evolution of Convolutional Neural Networks

Evolution of Convolutional Neural Networks Школа блогеров (инструкция)

Школа блогеров (инструкция) Разработка системы удаленной подготовки школьников к ЕГЭ по информатике

Разработка системы удаленной подготовки школьников к ЕГЭ по информатике Перевод чисел в позиционных системах счисления (3). 8 класс

Перевод чисел в позиционных системах счисления (3). 8 класс Презентация для 3 класса Слова-палиндромы

Презентация для 3 класса Слова-палиндромы Проблемы с производительностью. Что делать

Проблемы с производительностью. Что делать Текстовий документ та його об’єкти

Текстовий документ та його об’єкти Системи управління базами даних: основи побудови та моделі організації

Системи управління базами даних: основи побудови та моделі організації Примитивные типы данных. Преобразование типов

Примитивные типы данных. Преобразование типов ТБ в кабинете информатики

ТБ в кабинете информатики Передача информации. Компьютерные сети

Передача информации. Компьютерные сети Искусственная нейронная сеть

Искусственная нейронная сеть Строка - упорядоченная последовательность символов

Строка - упорядоченная последовательность символов Пролог. Управление поиском решения

Пролог. Управление поиском решения Микропроцессор

Микропроцессор Алгоритмы. Виды алгоритмов, свойства алгоритмов

Алгоритмы. Виды алгоритмов, свойства алгоритмов Формирование проектировочной культуры студентов СПО с использованием информационных технологий

Формирование проектировочной культуры студентов СПО с использованием информационных технологий Безпека дітей в інтернете

Безпека дітей в інтернете География сферы производства (инфографика)

География сферы производства (инфографика)