- Возможности 1С_Бухгалтерии 8 версии КОРП (1)

Содержание

- 2. Учет организаций, имеющих обособленные подразделения

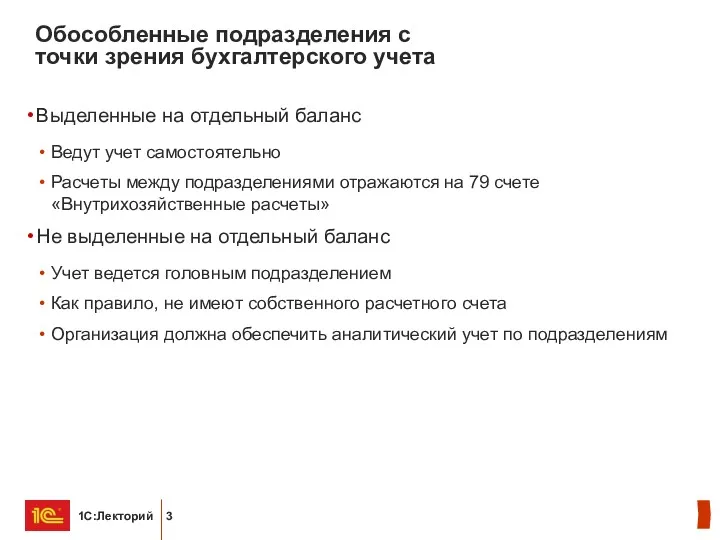

- 3. Обособленные подразделения с точки зрения бухгалтерского учета Выделенные на отдельный баланс Ведут учет самостоятельно Расчеты между

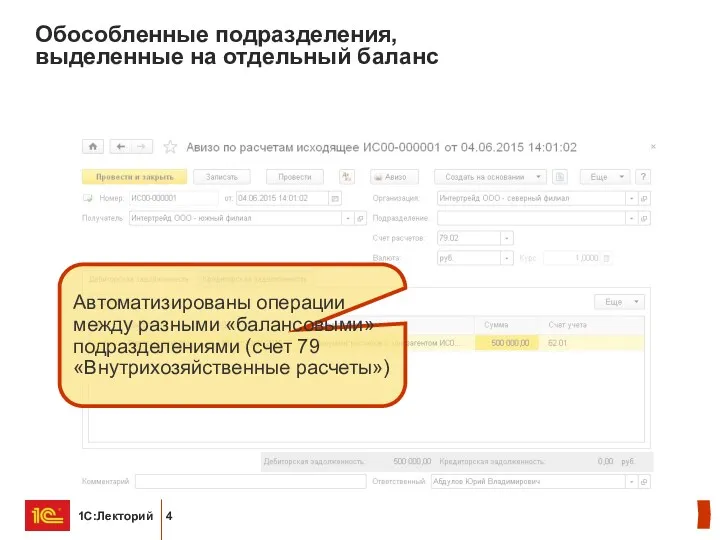

- 4. Обособленные подразделения, выделенные на отдельный баланс Автоматизированы операции между разными «балансовыми» подразделениями (счет 79 «Внутрихозяйственные расчеты»)

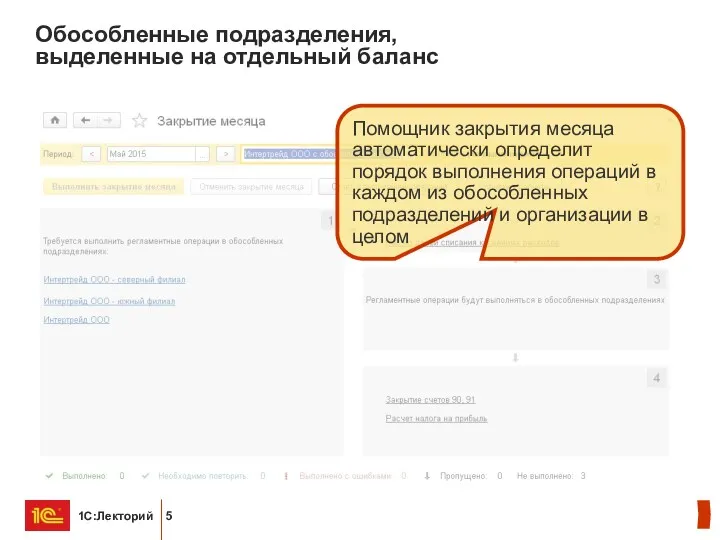

- 5. Обособленные подразделения, выделенные на отдельный баланс Помощник закрытия месяца автоматически определит порядок выполнения операций в каждом

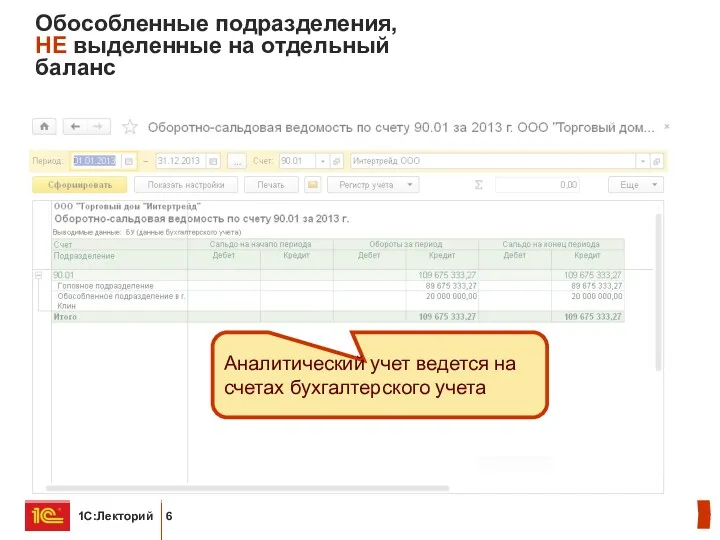

- 6. Обособленные подразделения, НЕ выделенные на отдельный баланс Аналитический учет ведется на счетах бухгалтерского учета

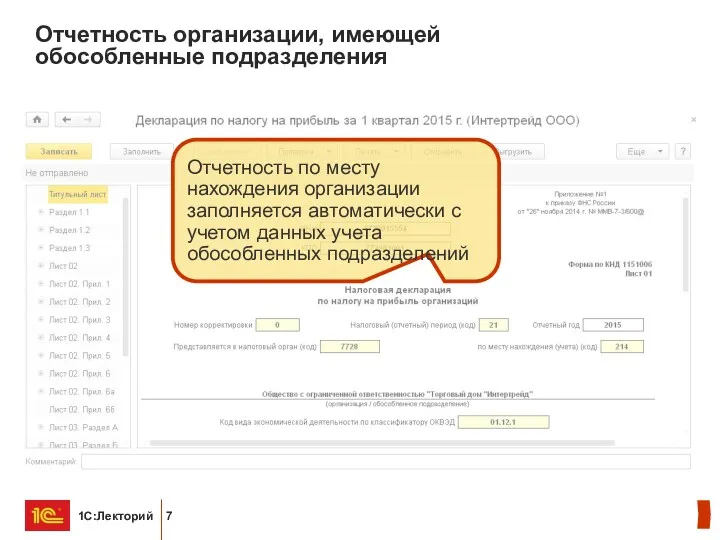

- 7. Отчетность организации, имеющей обособленные подразделения Отчетность по месту нахождения организации заполняется автоматически с учетом данных учета

- 8. Уведомление о контролируемых сделках

- 9. Кому требуется заполнять уведомление Сделки между взаимозависимыми лицами Сделки в области внешней торговли товарами мировой биржевой

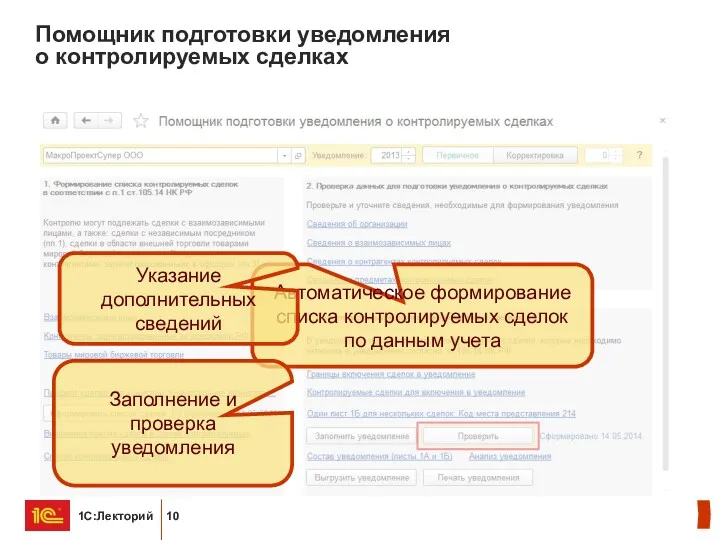

- 10. Помощник подготовки уведомления о контролируемых сделках Автоматическое формирование списка контролируемых сделок по данным учета Указание дополнительных

- 11. Проверка уведомления о контролируемых сделках

- 12. Гособоронзаказ

- 13. Гособоронзаказ Федеральный закон 159-ФЗ от 29.07.2015 Расчеты по каждому контракту государственного оборонного заказа ведутся на отдельном

- 14. Гособоронзаказ При выборе счета, используемого для расчетов по государственному контракту, автоматически заполняется идентификатор платежа

- 15. Интеграция с 1С:Документооборотом

- 16. Интеграция БП КОРП и ДО Интеграция с 1С:Документооборотом дает возможность: Вести договорную работу в ДО Автоматически

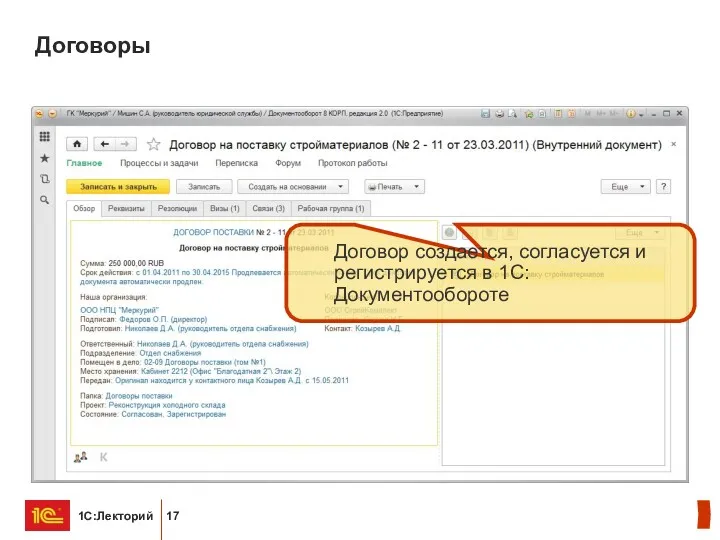

- 17. Договоры Договор создается, согласуется и регистрируется в 1С:Документообороте

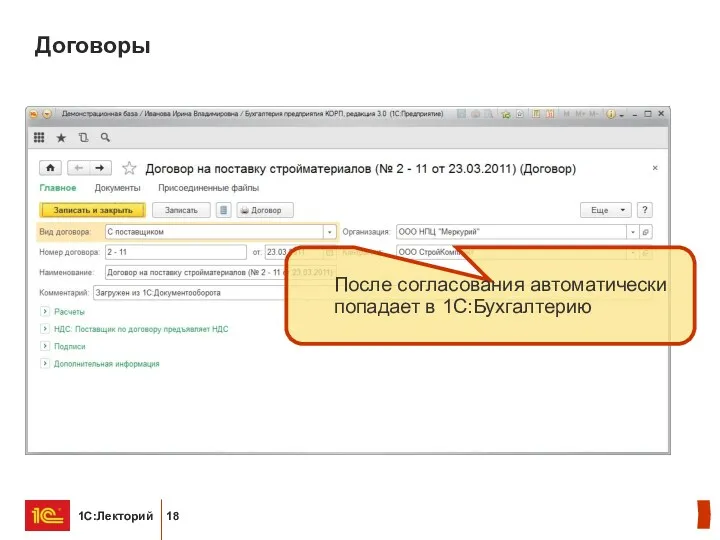

- 18. Договоры После согласования автоматически попадает в 1С:Бухгалтерию

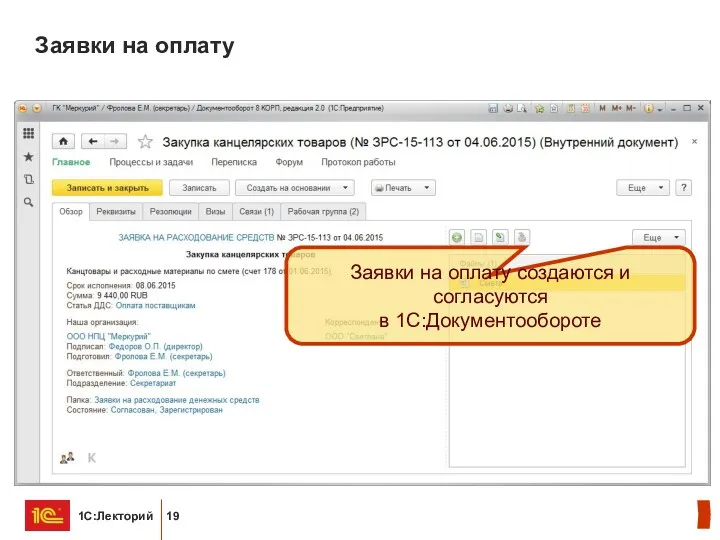

- 19. Заявки на оплату Заявки на оплату создаются и согласуются в 1С:Документообороте

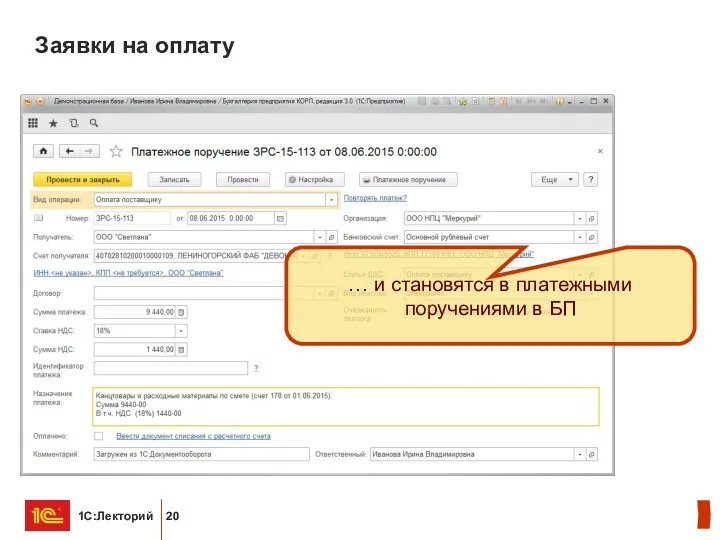

- 20. Заявки на оплату … и становятся в платежными поручениями в БП

- 21. Бухгалтерия, понятная руководителю

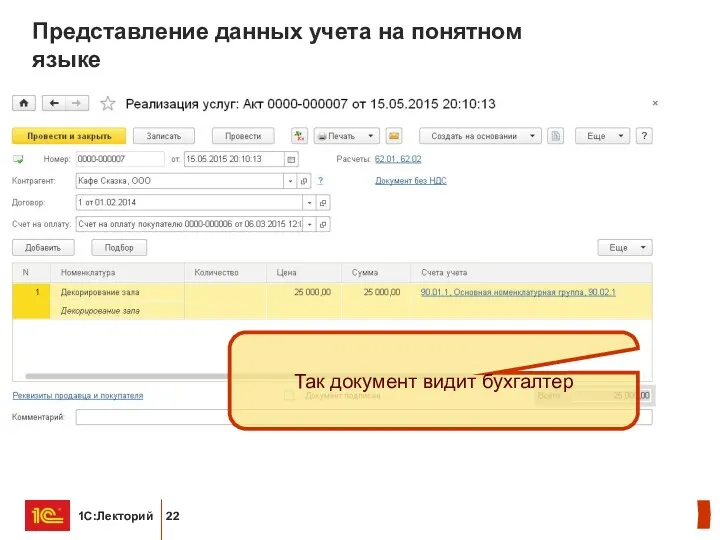

- 22. Представление данных учета на понятном языке Так документ видит бухгалтер

- 23. Представление данных учета на понятном языке Так документ видит руководитель

- 24. Начальная страница Основные задачи по подготовке отчетности, уплате налогов, оплате поставщикам, информация о предстоящих проверках

- 25. Начальная страница Монитор основных показателей - оперативная информация о деятельности предприятия Показатели монитора расшифровываются при помощи

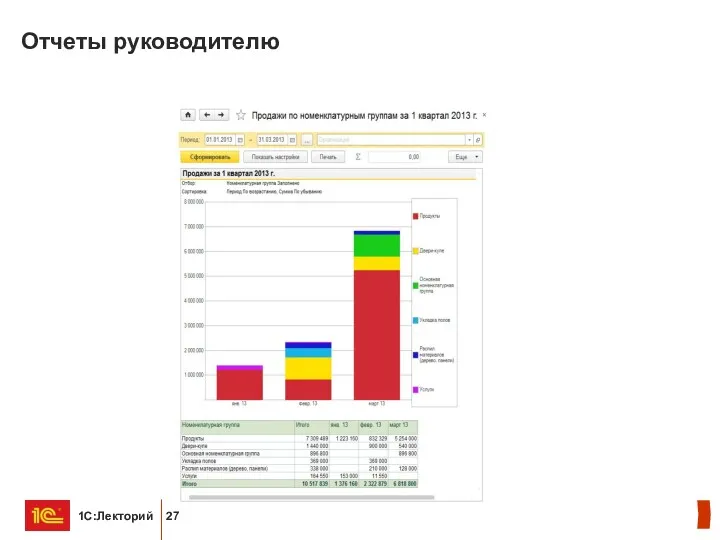

- 26. Отчеты руководителю Стандартные отчеты предназначены в первую очередь для бухгалтера

- 27. Отчеты руководителю

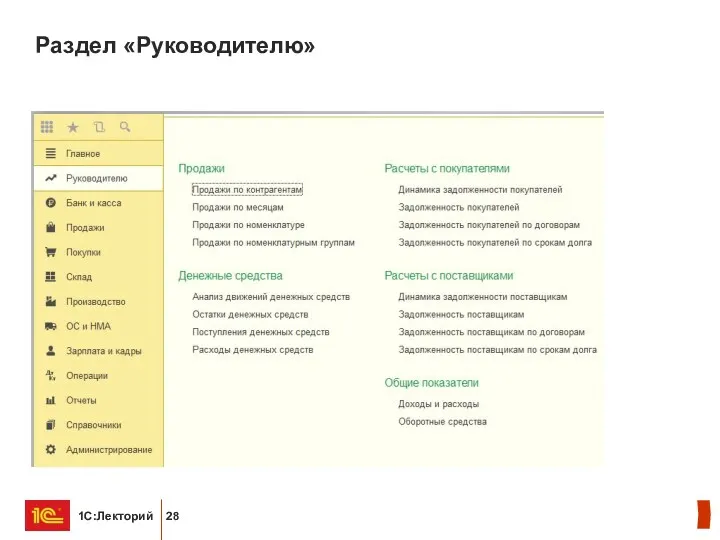

- 28. Раздел «Руководителю»

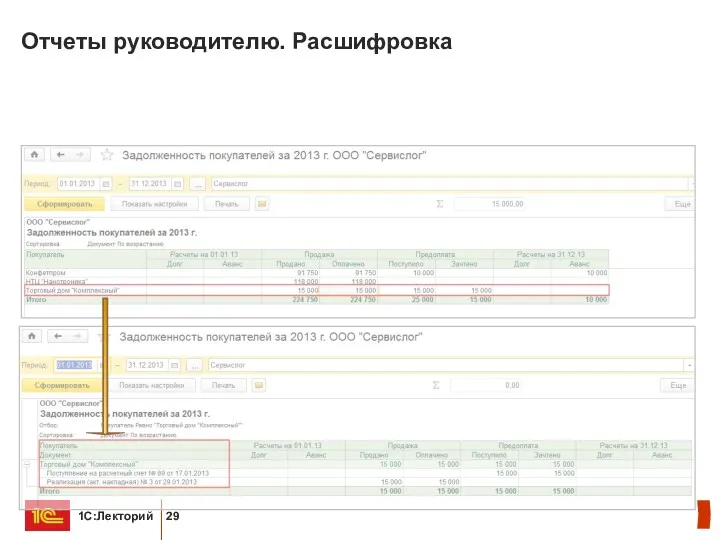

- 29. Отчеты руководителю. Расшифровка

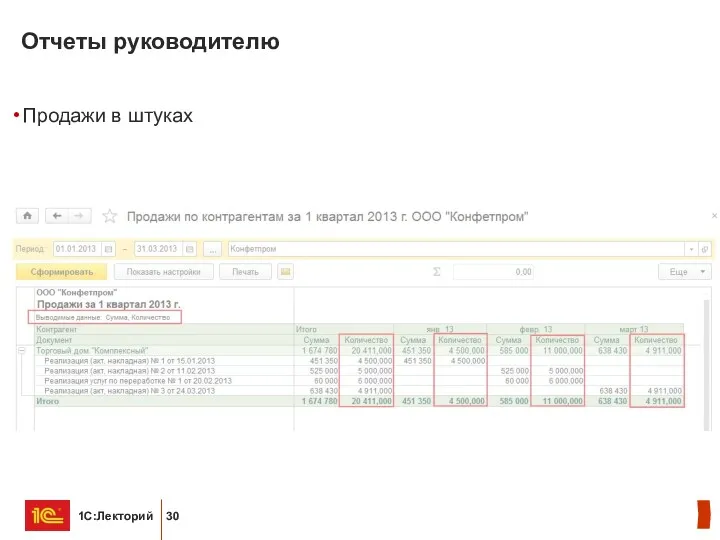

- 30. Продажи в штуках Отчеты руководителю

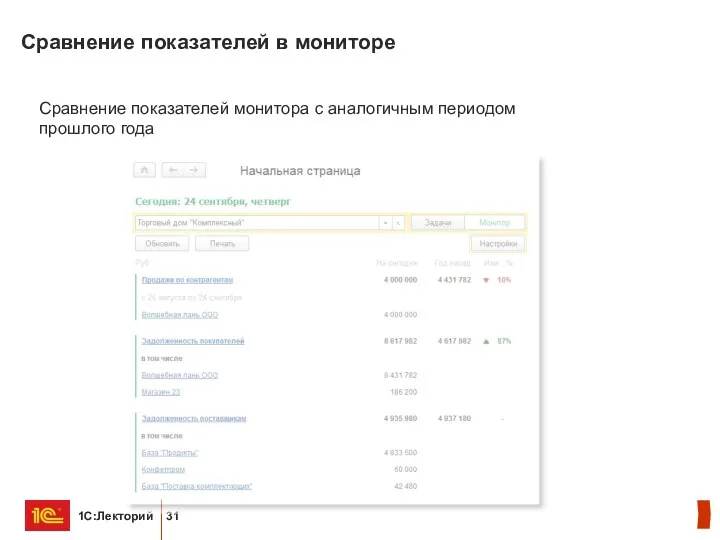

- 31. Сравнение показателей в мониторе Сравнение показателей монитора с аналогичным периодом прошлого года

- 32. Повышение удобства работы

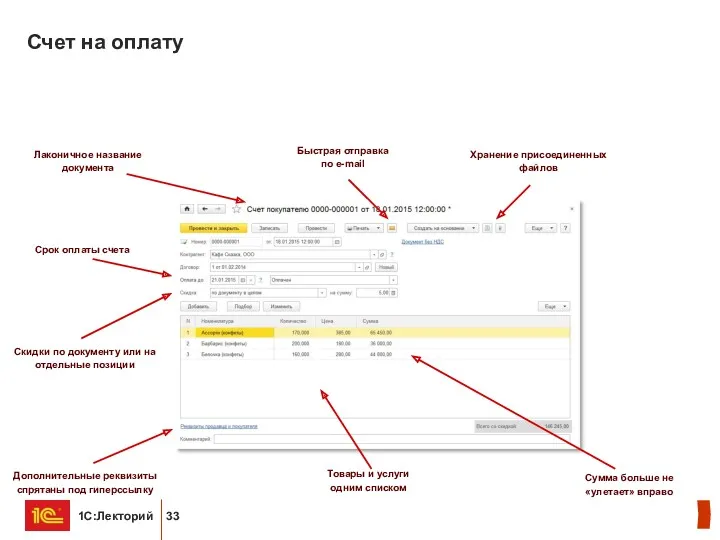

- 33. Счет на оплату Лаконичное название документа Быстрая отправка по e-mail Скидки по документу или на отдельные

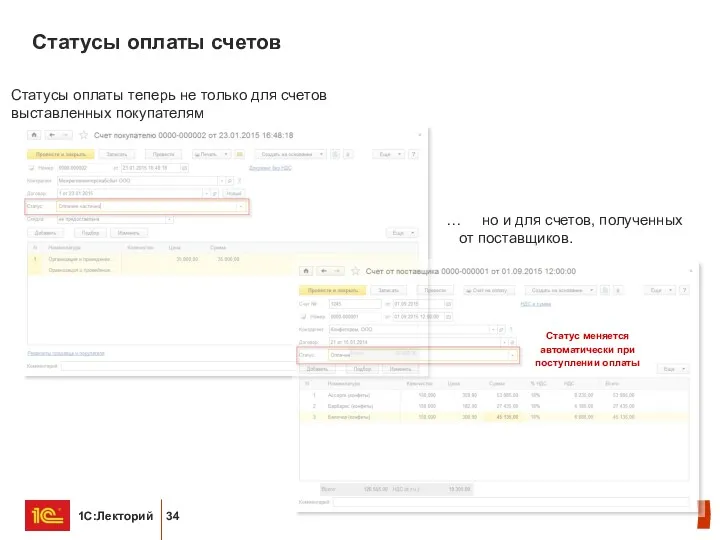

- 34. Статусы оплаты счетов Статусы оплаты теперь не только для счетов выставленных покупателям Статус меняется автоматически при

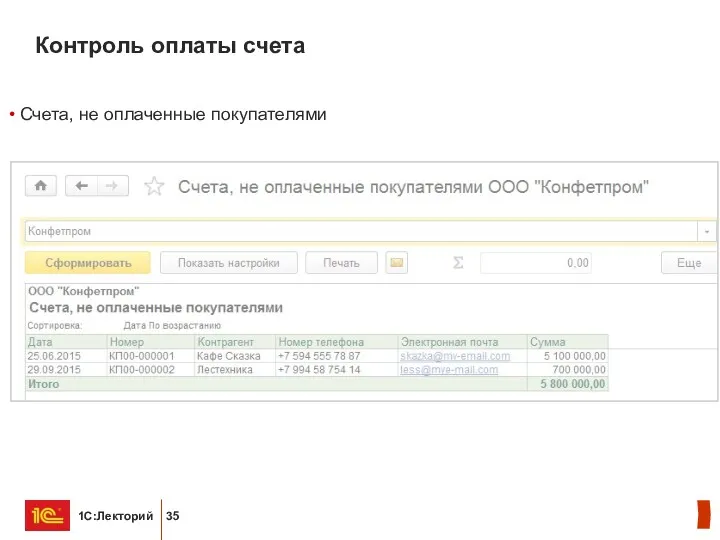

- 35. Контроль оплаты счета Счета, не оплаченные покупателями

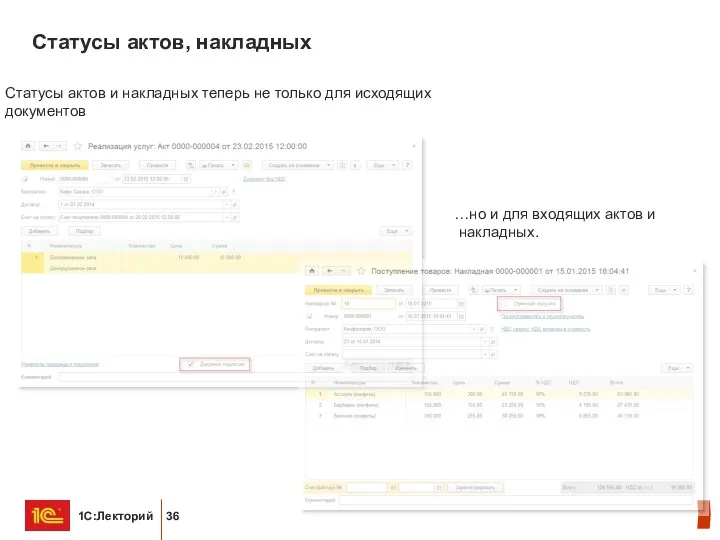

- 36. Статусы актов, накладных Статусы актов и накладных теперь не только для исходящих документов …но и для

- 37. Быстрое оформление документов – сокращение издержек

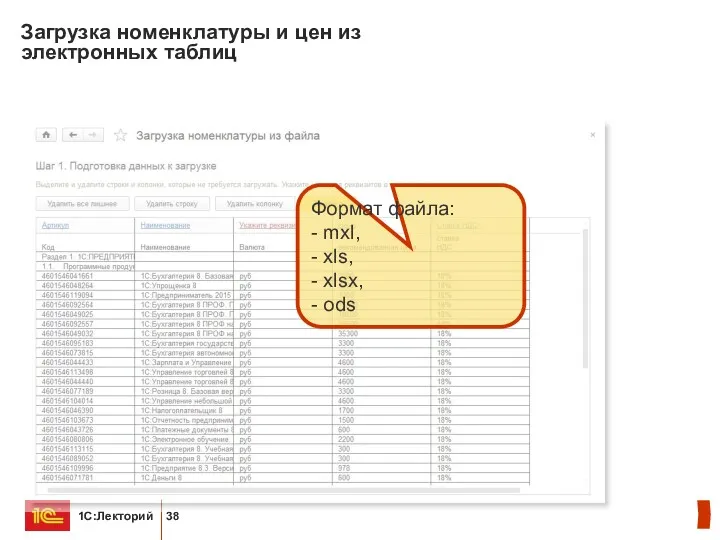

- 38. Загрузка номенклатуры и цен из электронных таблиц Формат файла: - mxl, - xls, - xlsx, -

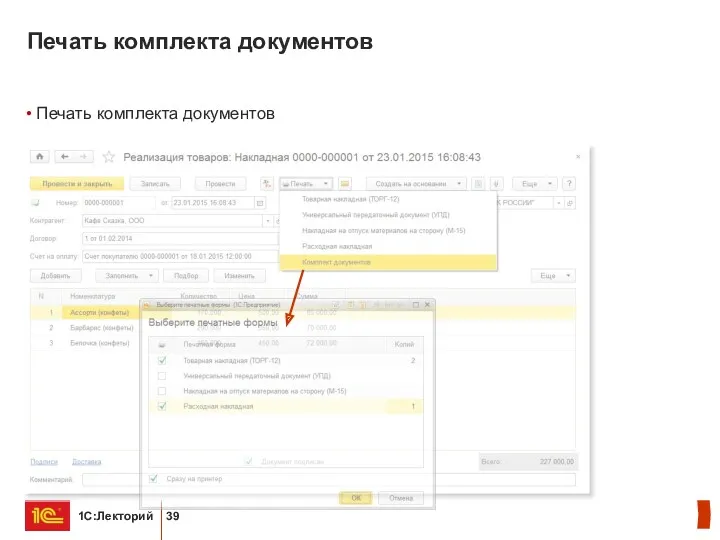

- 39. Печать комплекта документов Печать комплекта документов

- 40. Отправка реквизитов по электронной почте Покупатель может отправить свои реквизиты поставщику по электронной почте

- 41. Отправка реквизитов по электронной почте Продавец может заполнить реквизиты покупателя, полученные по электронной почте

- 42. Обмен документами по электронной почте Продавец отправляет счет покупателю по электронной почте

- 43. Обмен документами по электронной почте Покупатель по полученному счету формирует платежное поручение

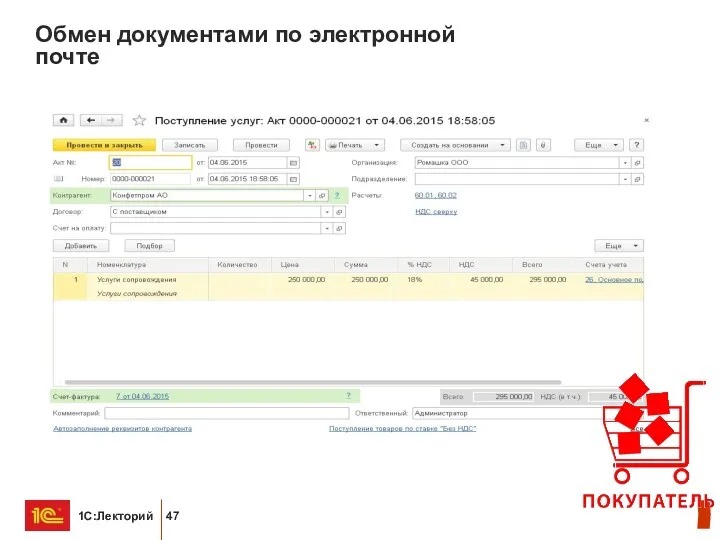

- 44. Обмен документами по электронной почте Обмен документами по электронной почте

- 45. Обмен документами по электронной почте Продавец отправляет документы реализации покупателю по электронной почте

- 46. Обмен документами по электронной почте Покупатель загружает документы поступления в свою информационную базу

- 47. Обмен документами по электронной почте

- 48. Помощник учета зарплаты В одном окне: Начисление зарплаты, отпусков, больничных Ведомости и платёжки

- 49. Хранение сканов документов К документу можно присоединить сканированное изображение или любой другой файл

- 50. ЭДО для агентской схемы Для организаций, реализующих товары и услуги по агентской схеме Транспортные и туристические

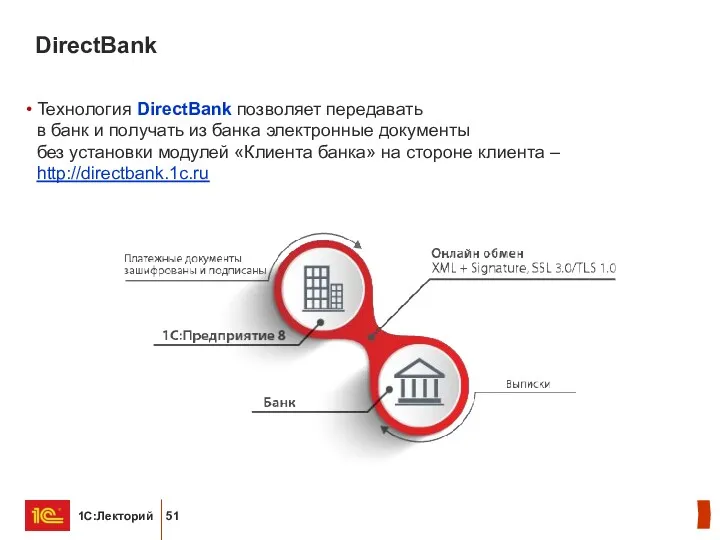

- 51. DirectBank Технология DirectBank позволяет передавать в банк и получать из банка электронные документы без установки модулей

- 52. Проверки бизнеса

- 53. Проверки контролирующими органами В России очень много контролирующих органов Генеральная прокуратура формирует ежегодный план проведения плановых

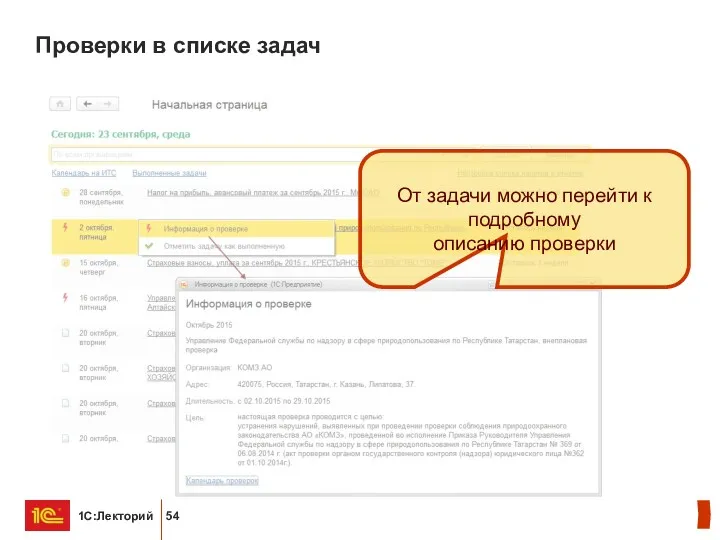

- 54. Проверки в списке задач От задачи можно перейти к подробному описанию проверки

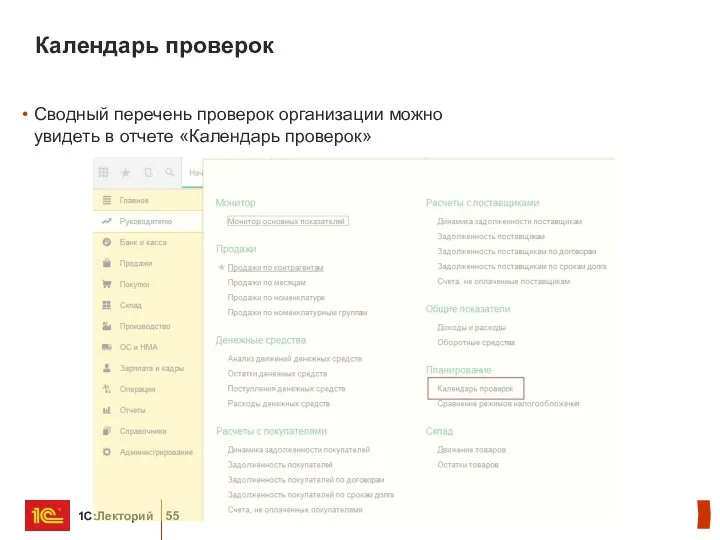

- 55. Календарь проверок Сводный перечень проверок организации можно увидеть в отчете «Календарь проверок»

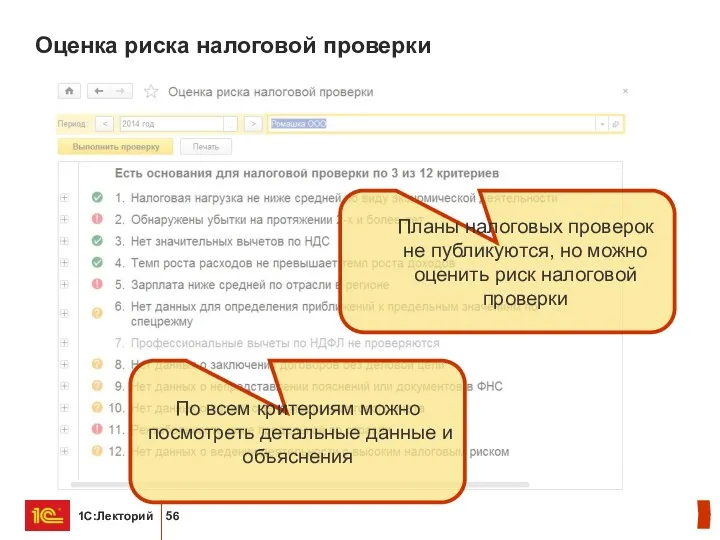

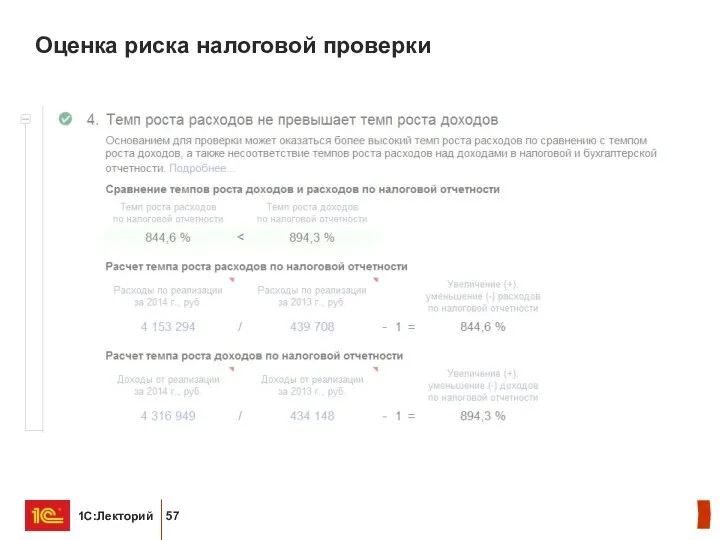

- 56. Оценка риска налоговой проверки По всем критериям можно посмотреть детальные данные и объяснения Планы налоговых проверок

- 57. Оценка риска налоговой проверки

- 58. Работа с контрагентами

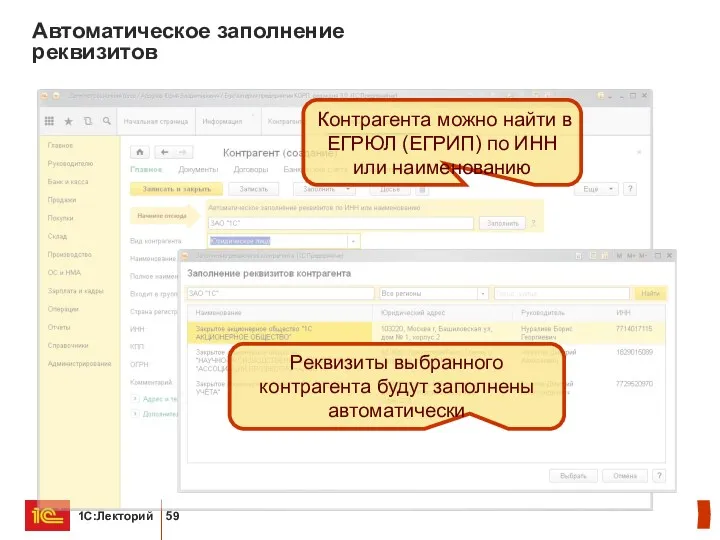

- 59. Автоматическое заполнение реквизитов Контрагента можно найти в ЕГРЮЛ (ЕГРИП) по ИНН или наименованию Реквизиты выбранного контрагента

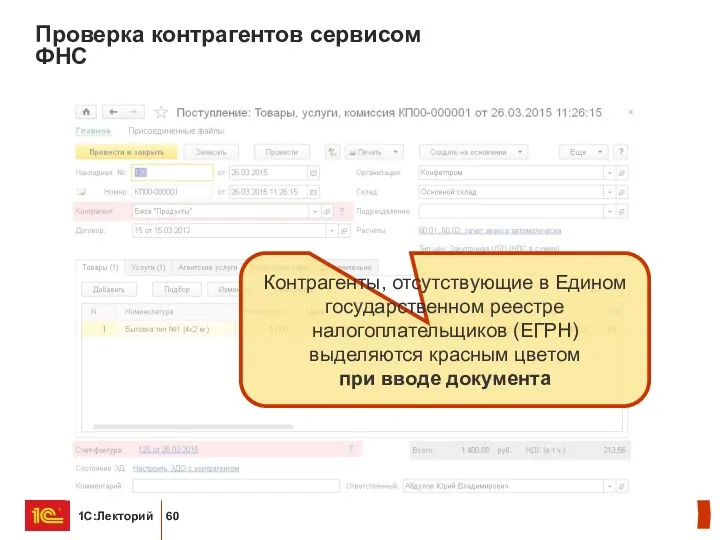

- 60. Проверка контрагентов сервисом ФНС Контрагенты, отсутствующие в Едином государственном реестре налогоплательщиков (ЕГРН) выделяются красным цветом при

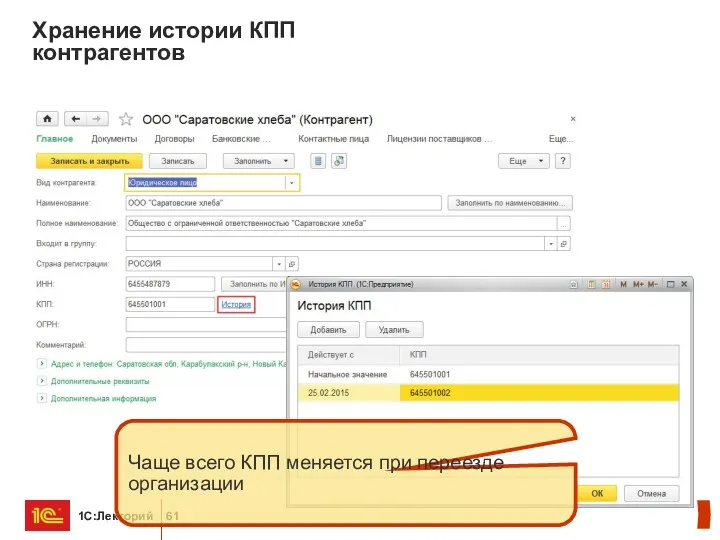

- 61. Хранение истории КПП контрагентов Чаще всего КПП меняется при переезде организации

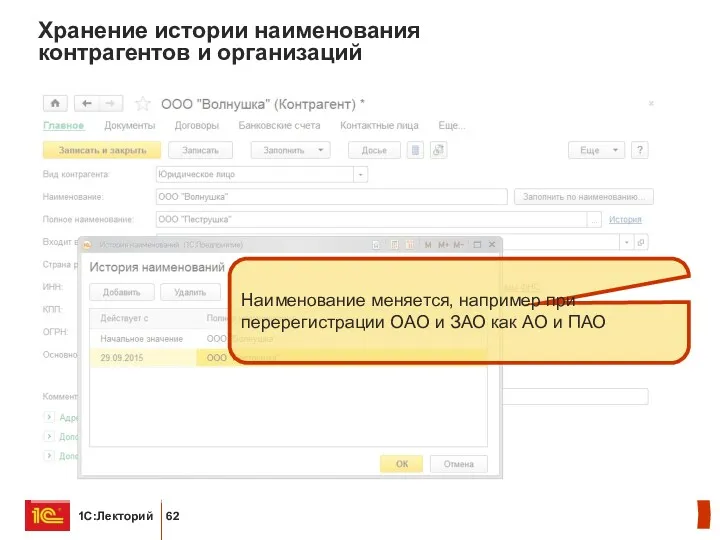

- 62. Хранение истории наименования контрагентов и организаций Наименование меняется, например при перерегистрации ОАО и ЗАО как АО

- 63. Оценка надежности контрагента При ведении бизнеса очень важна информация о клиенте: Можно ли перечислить аванс, отгрузить

- 64. Досье контрагента Информация на основе открытых источников (ЕГРЮЛ, Росстат) Реализован в версии 3.0.39 В июне –

- 65. Сведения из ЕГРЮЛ Руководитель и его массовость Учредители и их массовость Является ли контрагент действующим Юридический

- 66. Сравнение с данными программы Досье показывает расхождения между реквизитами контрагентов в программе и в базе ЕГРЮЛ

- 67. Бухгалтерская отчетность в досье контрагента Росстат публикует отчетность в виде открытых данных

- 68. Анализ отчетности в досье контрагента Отображает показатели в понятном виде в наглядной таблице

- 69. Финансовый анализ в досье контрагента Любой показатель можно расшифровать

- 70. Финансовый анализ По методике Сбербанка

- 71. Сведения о результатах проверок

- 72. Учет НДС

- 73. Раздельный учет НДС Организации, которые совмещают деятельность, облагаемую и не облагаемую НДС Должны вести раздельный учет

- 74. Учет НДС в Таможенном союзе (в рамках ЕАС) При ввозе товаров с территории Таможенного союза другой

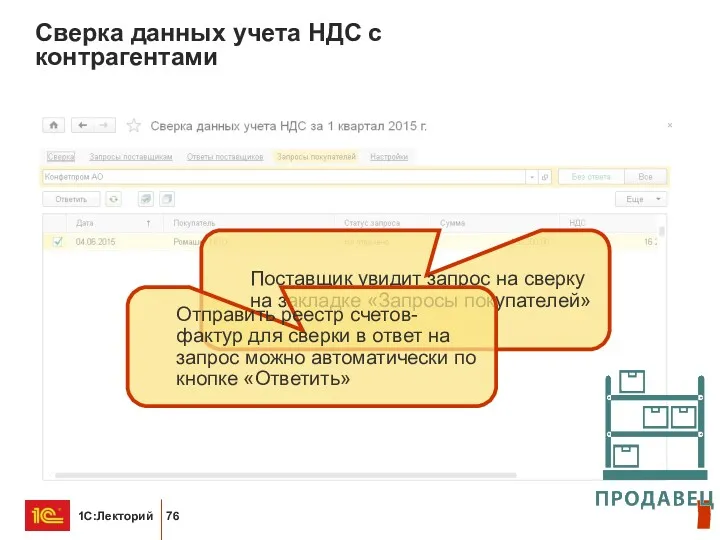

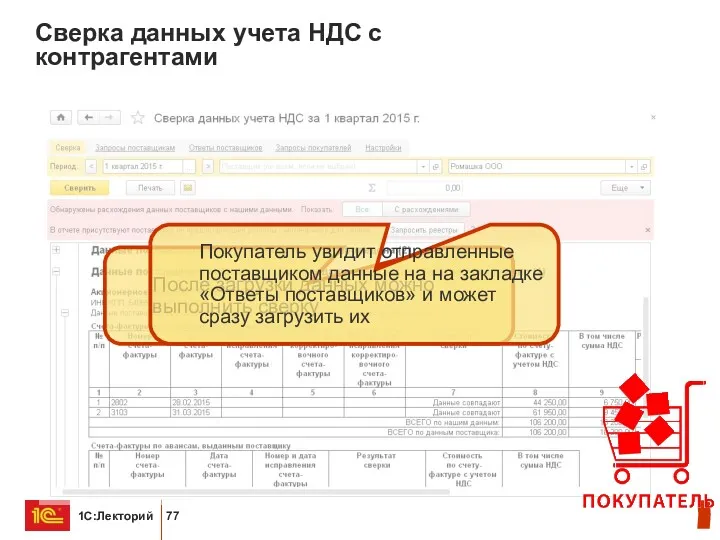

- 75. Сверка данных учета НДС с контрагентами Цель сверки – оперативно сверить данные по счетам-фактурам между покупателем

- 76. Сверка данных учета НДС с контрагентами Поставщик увидит запрос на сверку на закладке «Запросы покупателей» Отправить

- 77. Сверка данных учета НДС с контрагентами После загрузки данных можно выполнить сверку Покупатель увидит отправленные поставщиком

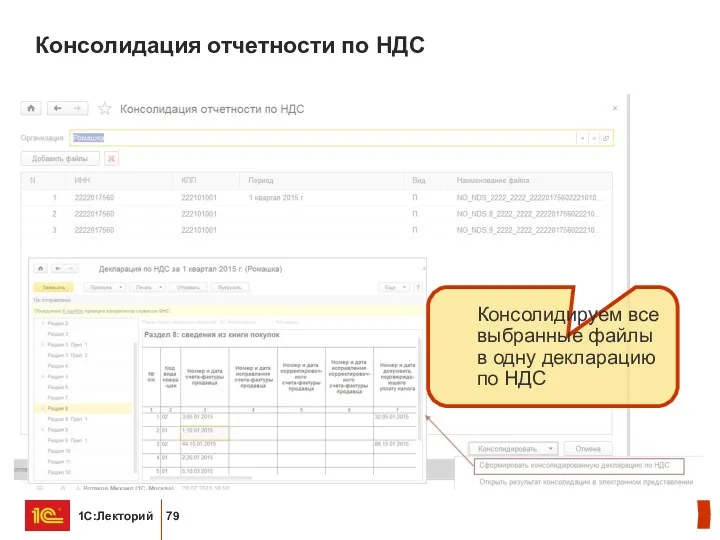

- 78. Консолидация отчетности по НДС Головное подразделение Обособленное подразделение Обособленное подразделение БП КОРП Обособленное подразделение Другая информационная

- 79. Консолидация отчетности по НДС Консолидируем все выбранные файлы в одну декларацию по НДС

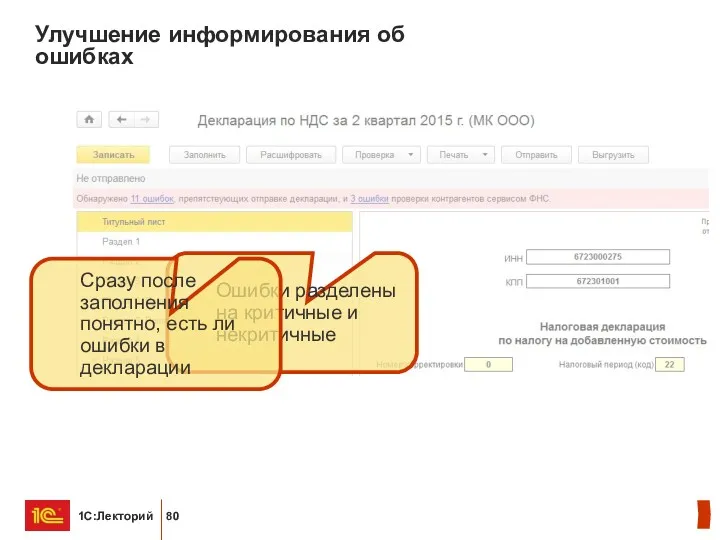

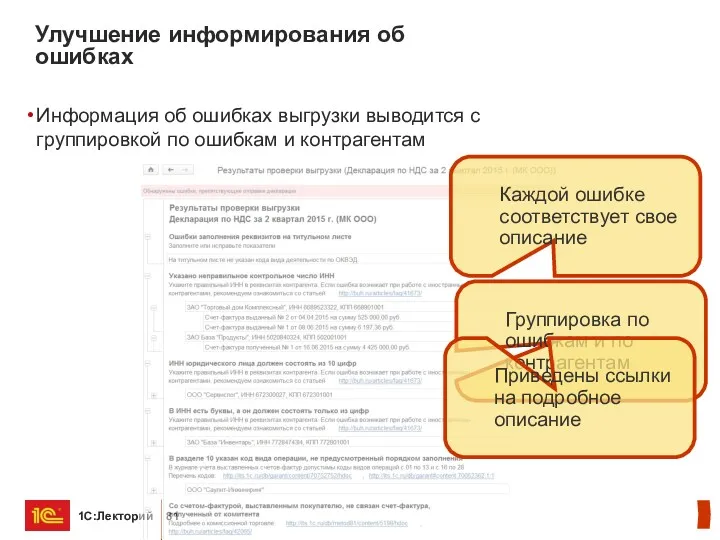

- 80. Улучшение информирования об ошибках Ошибки разделены на критичные и некритичные Сразу после заполнения понятно, есть ли

- 81. Улучшение информирования об ошибках Информация об ошибках выгрузки выводится с группировкой по ошибкам и контрагентам Каждой

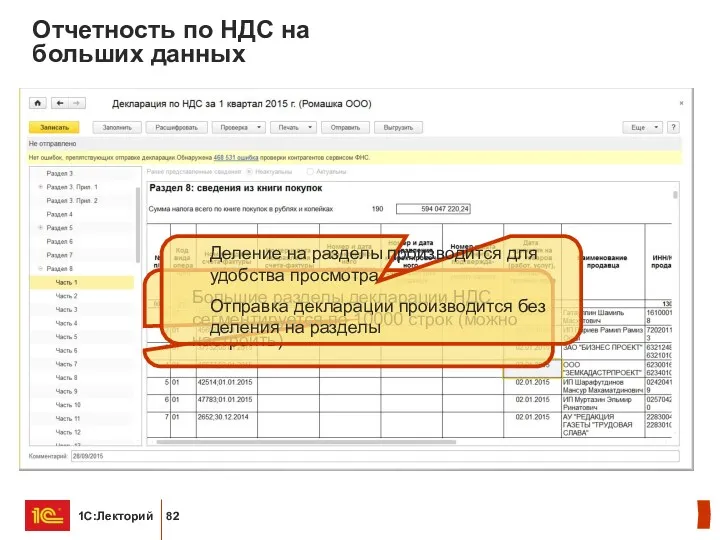

- 82. Отчетность по НДС на больших данных Большие разделы декларации НДС сегментируется по 10000 строк (можно настроить)

- 83. Расширение функциональности

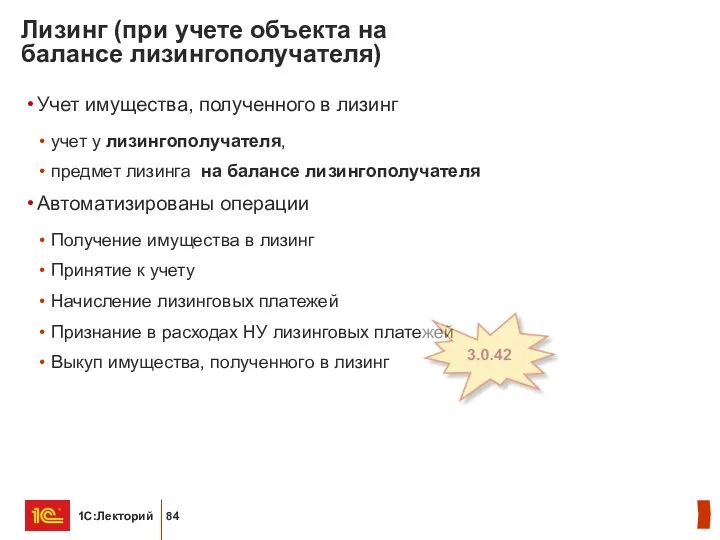

- 84. Лизинг (при учете объекта на балансе лизингополучателя) Учет имущества, полученного в лизинг учет у лизингополучателя, предмет

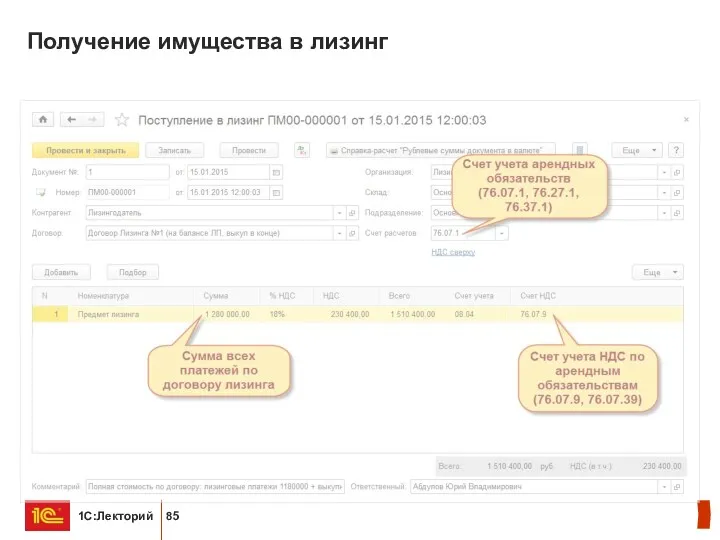

- 85. Получение имущества в лизинг

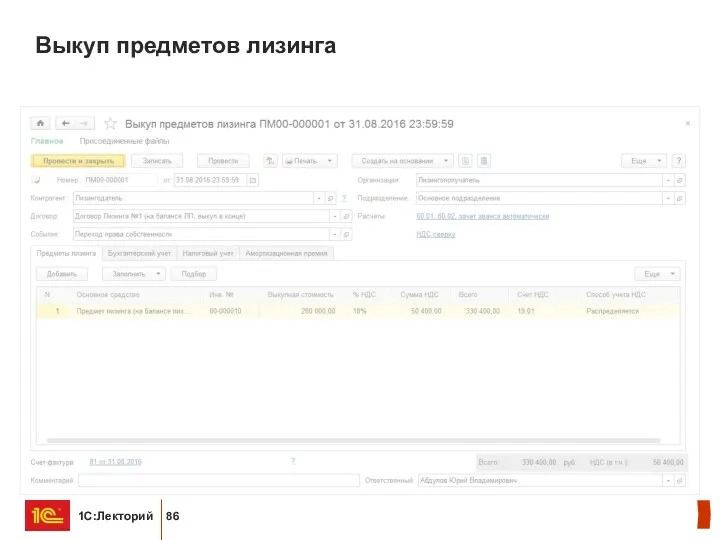

- 86. Выкуп предметов лизинга

- 87. Подарочные сертификаты Новые виды оплаты – подарочные сертификаты в автоматизированной розничной торговле

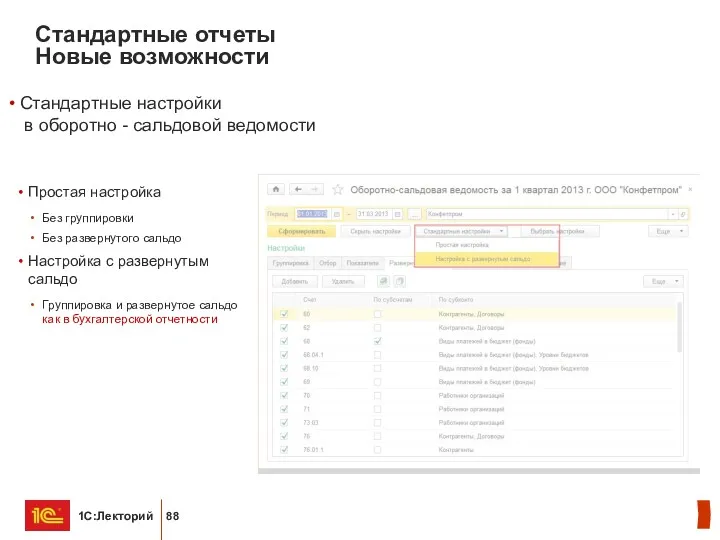

- 88. Стандартные отчеты Новые возможности Стандартные настройки в оборотно - сальдовой ведомости Простая настройка Без группировки Без

- 89. 1С-Отчетность

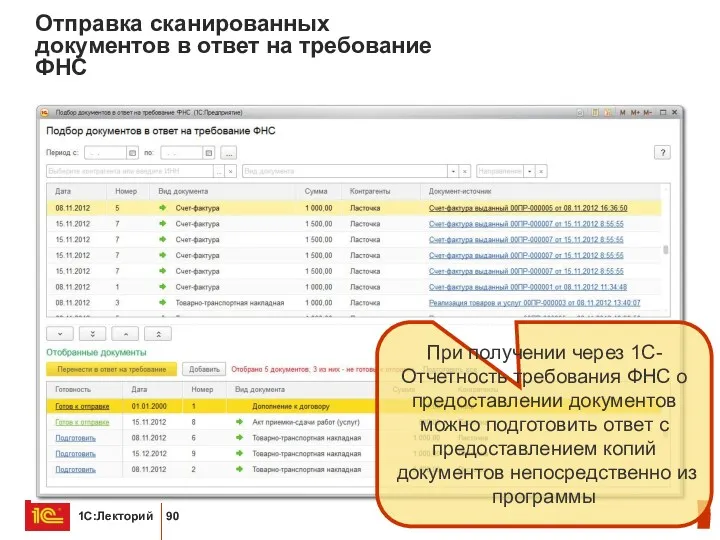

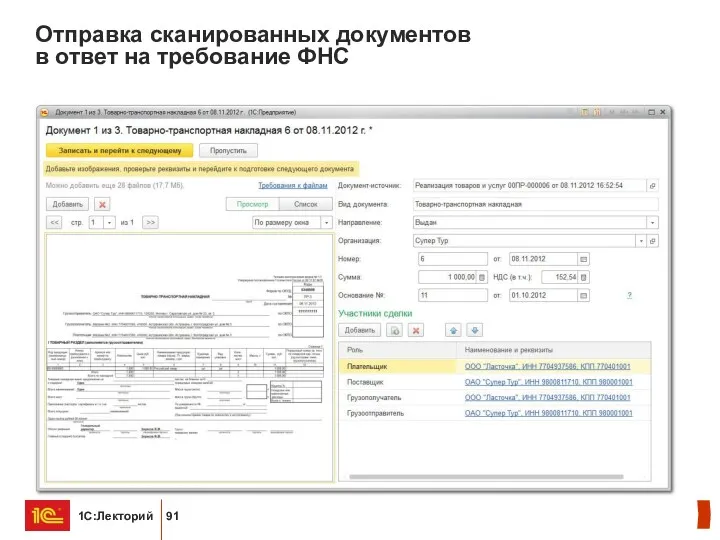

- 90. Отправка сканированных документов в ответ на требование ФНС При получении через 1С-Отчетность требования ФНС о предоставлении

- 91. Отправка сканированных документов в ответ на требование ФНС

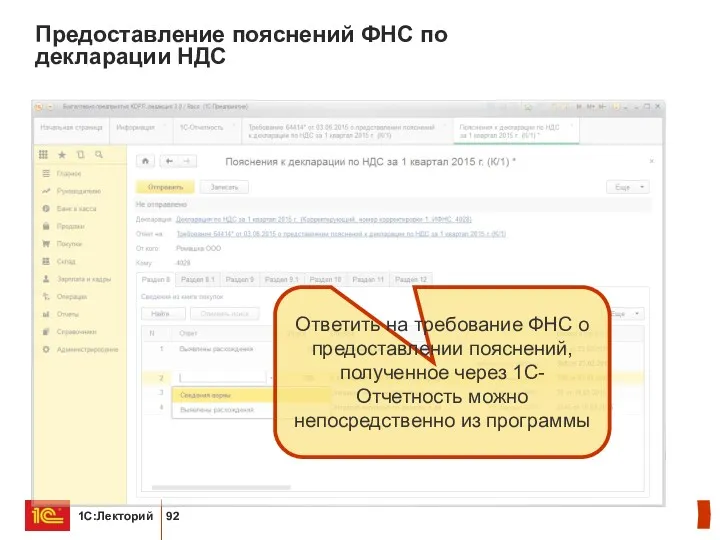

- 92. Предоставление пояснений ФНС по декларации НДС Ответить на требование ФНС о предоставлении пояснений, полученное через 1С-Отчетность

- 93. Переход с предыдущих редакций

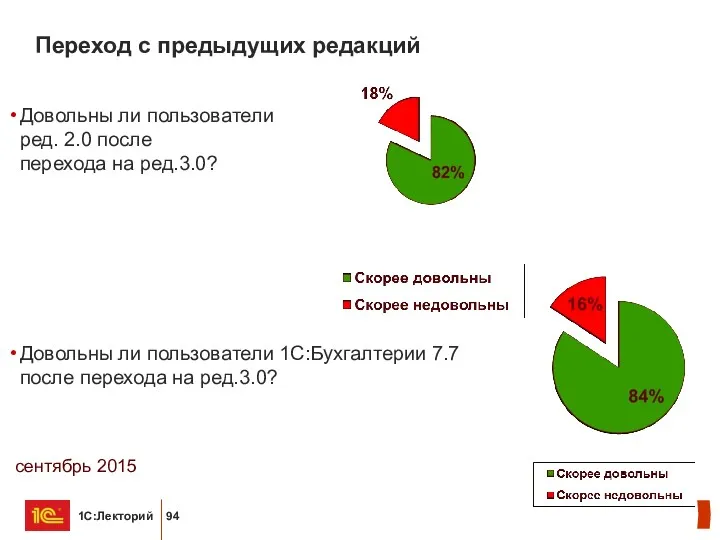

- 94. Довольны ли пользователи ред. 2.0 после перехода на ред.3.0? Довольны ли пользователи 1С:Бухгалтерии 7.7 после перехода

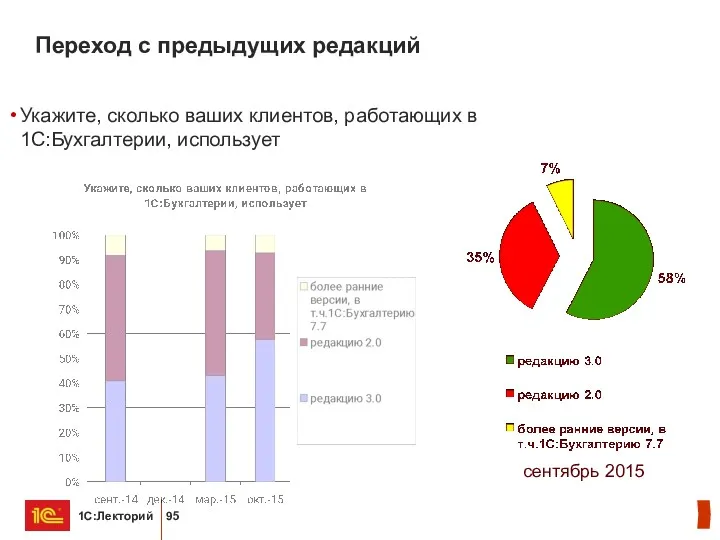

- 95. Укажите, сколько ваших клиентов, работающих в 1С:Бухгалтерии, использует Переход с предыдущих редакций сентябрь 2015

- 97. Скачать презентацию

Учет организаций, имеющих обособленные подразделения

Обособленные подразделения с точки зрения бухгалтерского учета

Выделенные на отдельный баланс

Ведут учет

Обособленные подразделения с точки зрения бухгалтерского учета

Выделенные на отдельный баланс

Ведут учет

Обособленные подразделения, выделенные на отдельный баланс

Автоматизированы операции между разными «балансовыми» подразделениями

Обособленные подразделения, выделенные на отдельный баланс

Автоматизированы операции между разными «балансовыми» подразделениями

Обособленные подразделения, выделенные на отдельный баланс

Помощник закрытия месяца автоматически определит порядок

Обособленные подразделения, выделенные на отдельный баланс

Помощник закрытия месяца автоматически определит порядок

Обособленные подразделения,

НЕ выделенные на отдельный баланс

Аналитический учет ведется на счетах

Обособленные подразделения,

НЕ выделенные на отдельный баланс

Аналитический учет ведется на счетах

Отчетность организации, имеющей обособленные подразделения

Отчетность по месту нахождения организации заполняется автоматически

Отчетность организации, имеющей обособленные подразделения

Отчетность по месту нахождения организации заполняется автоматически

Уведомление о контролируемых сделках

Кому требуется заполнять уведомление

Сделки между взаимозависимыми лицами

Сделки в области внешней

Кому требуется заполнять уведомление

Сделки между взаимозависимыми лицами

Сделки в области внешней

Помощник подготовки уведомления о контролируемых сделках

Автоматическое формирование списка контролируемых сделок по

Помощник подготовки уведомления о контролируемых сделках

Автоматическое формирование списка контролируемых сделок по

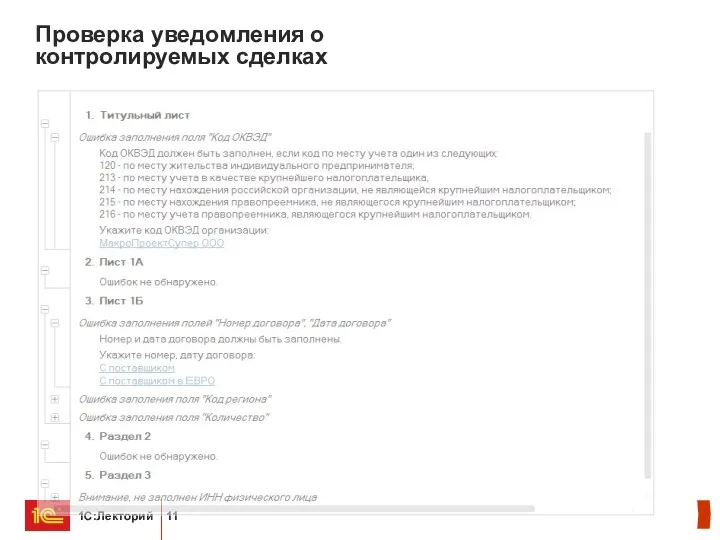

Проверка уведомления о контролируемых сделках

Проверка уведомления о контролируемых сделках

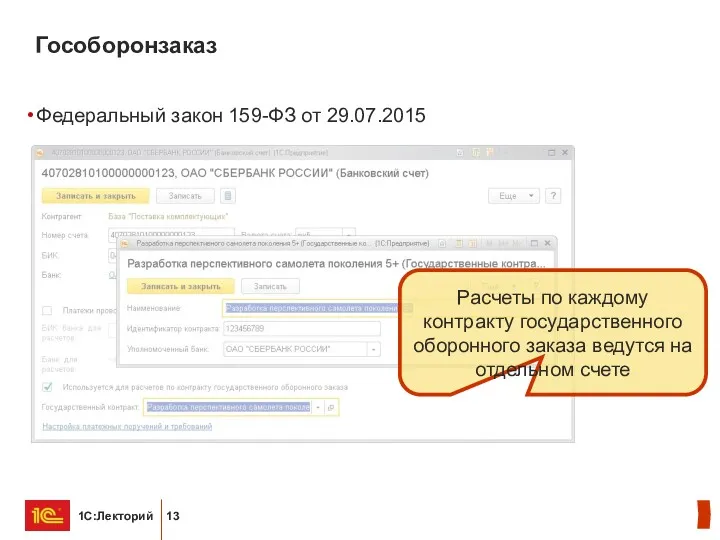

Гособоронзаказ

Гособоронзаказ

Федеральный закон 159-ФЗ от 29.07.2015

Расчеты по каждому контракту государственного оборонного заказа

Гособоронзаказ

Федеральный закон 159-ФЗ от 29.07.2015

Расчеты по каждому контракту государственного оборонного заказа

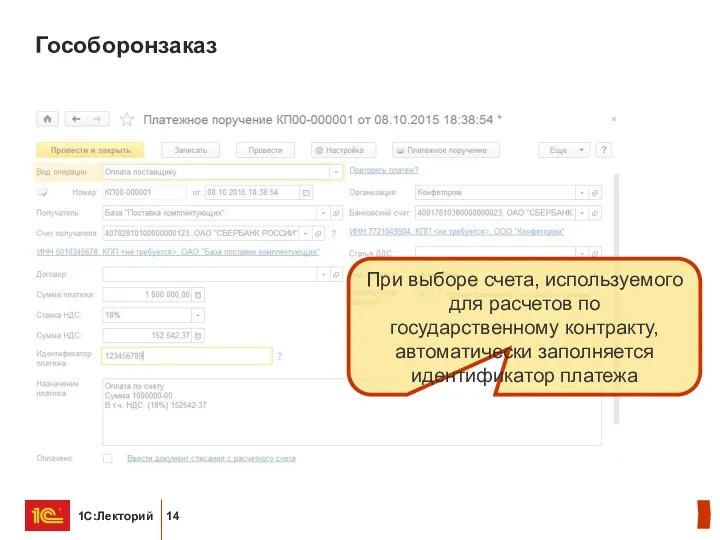

Гособоронзаказ

При выборе счета, используемого для расчетов по государственному контракту, автоматически заполняется

Гособоронзаказ

При выборе счета, используемого для расчетов по государственному контракту, автоматически заполняется

Интеграция с 1С:Документооборотом

Интеграция БП КОРП и ДО

Интеграция с 1С:Документооборотом дает

возможность:

Вести договорную работу

Интеграция БП КОРП и ДО

Интеграция с 1С:Документооборотом дает

возможность:

Вести договорную работу

Договоры

Договор создается, согласуется и регистрируется в 1С:Документообороте

Договоры

Договор создается, согласуется и регистрируется в 1С:Документообороте

Договоры

После согласования автоматически попадает в 1С:Бухгалтерию

Договоры

После согласования автоматически попадает в 1С:Бухгалтерию

Заявки на оплату

Заявки на оплату создаются и согласуются

в 1С:Документообороте

Заявки на оплату

Заявки на оплату создаются и согласуются

в 1С:Документообороте

Заявки на оплату

… и становятся в платежными поручениями в БП

Заявки на оплату

… и становятся в платежными поручениями в БП

Бухгалтерия, понятная руководителю

Представление данных учета на понятном языке

Так документ видит бухгалтер

Представление данных учета на понятном языке

Так документ видит бухгалтер

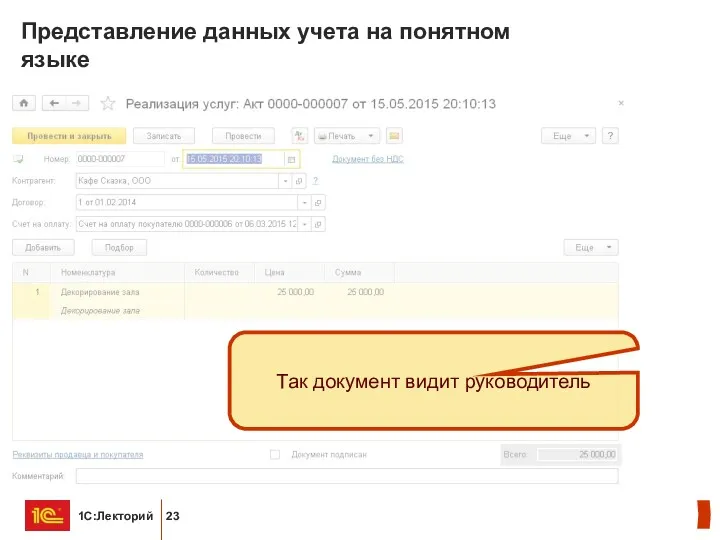

Представление данных учета на понятном языке

Так документ видит руководитель

Представление данных учета на понятном языке

Так документ видит руководитель

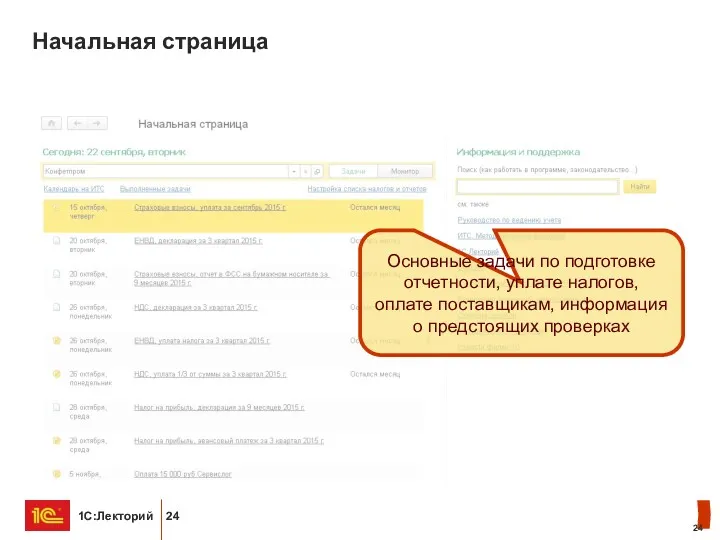

Начальная страница

Основные задачи по подготовке отчетности, уплате налогов, оплате поставщикам, информация

Начальная страница

Основные задачи по подготовке отчетности, уплате налогов, оплате поставщикам, информация

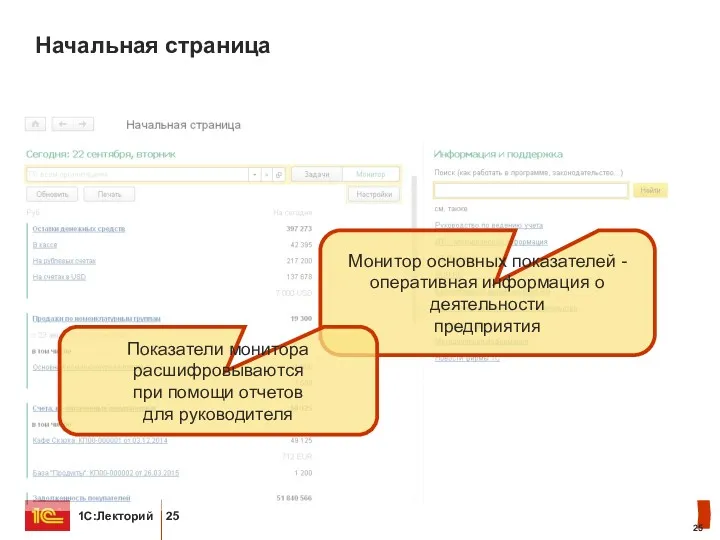

Начальная страница

Монитор основных показателей -

оперативная информация о деятельности

предприятия

Показатели монитора

Начальная страница

Монитор основных показателей -

оперативная информация о деятельности

предприятия

Показатели монитора

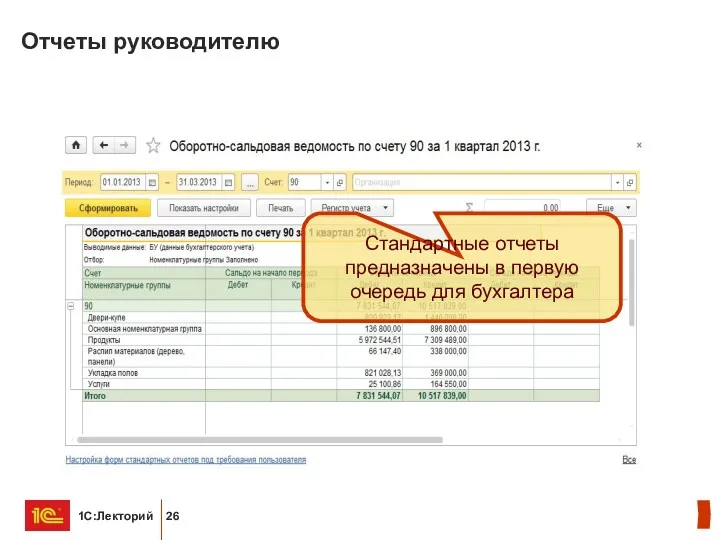

Отчеты руководителю

Стандартные отчеты предназначены в первую очередь для бухгалтера

Отчеты руководителю

Стандартные отчеты предназначены в первую очередь для бухгалтера

Отчеты руководителю

Отчеты руководителю

Раздел «Руководителю»

Раздел «Руководителю»

Отчеты руководителю. Расшифровка

Отчеты руководителю. Расшифровка

Продажи в штуках

Отчеты руководителю

Продажи в штуках

Отчеты руководителю

Сравнение показателей в мониторе

Сравнение показателей монитора с аналогичным периодом прошлого года

Сравнение показателей в мониторе

Сравнение показателей монитора с аналогичным периодом прошлого года

Повышение удобства работы

Счет на оплату

Лаконичное название документа

Быстрая отправка по e-mail

Скидки по документу или

Счет на оплату

Лаконичное название документа

Быстрая отправка по e-mail

Скидки по документу или

Статусы оплаты счетов

Статусы оплаты теперь не только для счетов выставленных покупателям

Статус

Статусы оплаты счетов

Статусы оплаты теперь не только для счетов выставленных покупателям

Статус

Контроль оплаты счета

Счета, не оплаченные покупателями

Контроль оплаты счета

Счета, не оплаченные покупателями

Статусы актов, накладных

Статусы актов и накладных теперь не только для исходящих

Статусы актов, накладных

Статусы актов и накладных теперь не только для исходящих

Быстрое оформление документов – сокращение издержек

Загрузка номенклатуры и цен из

электронных таблиц

Формат файла:

- mxl,

- xls,

-

Загрузка номенклатуры и цен из

электронных таблиц

Формат файла: - mxl, - xls, -

Печать комплекта документов

Печать комплекта документов

Печать комплекта документов

Печать комплекта документов

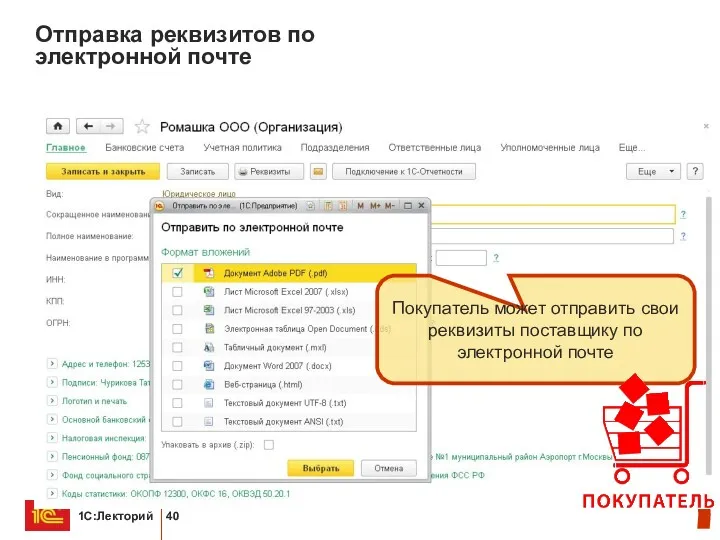

Отправка реквизитов по электронной почте

Покупатель может отправить свои реквизиты поставщику по

Отправка реквизитов по электронной почте

Покупатель может отправить свои реквизиты поставщику по

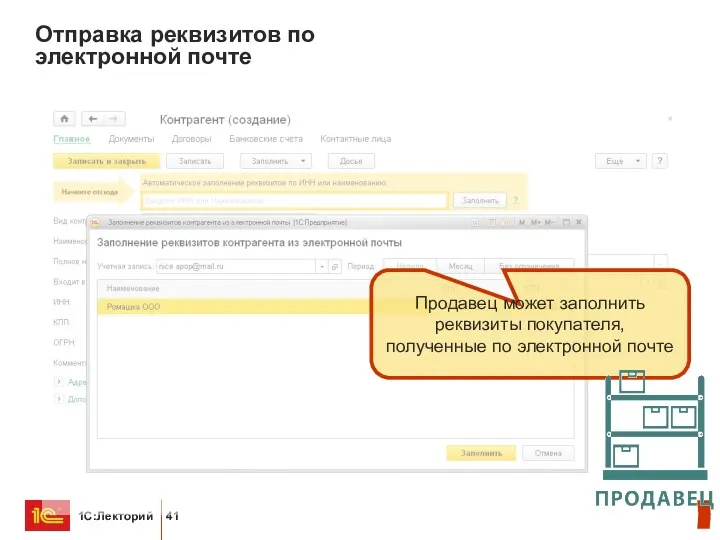

Отправка реквизитов по электронной почте

Продавец может заполнить реквизиты покупателя, полученные по

Отправка реквизитов по электронной почте

Продавец может заполнить реквизиты покупателя, полученные по

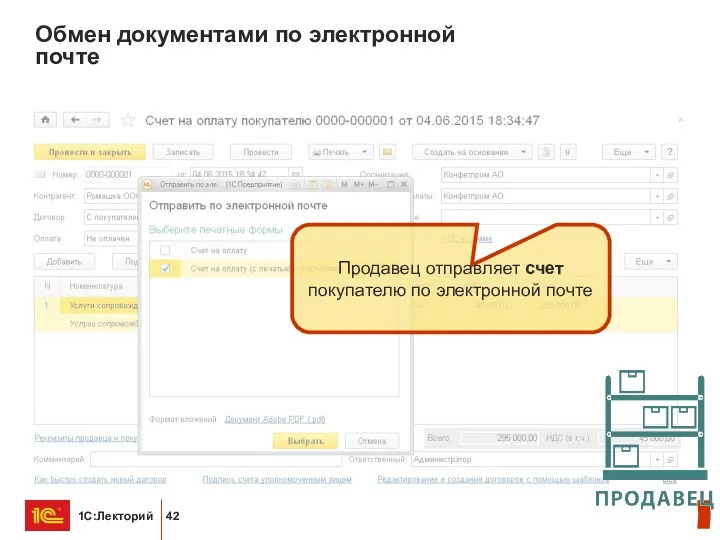

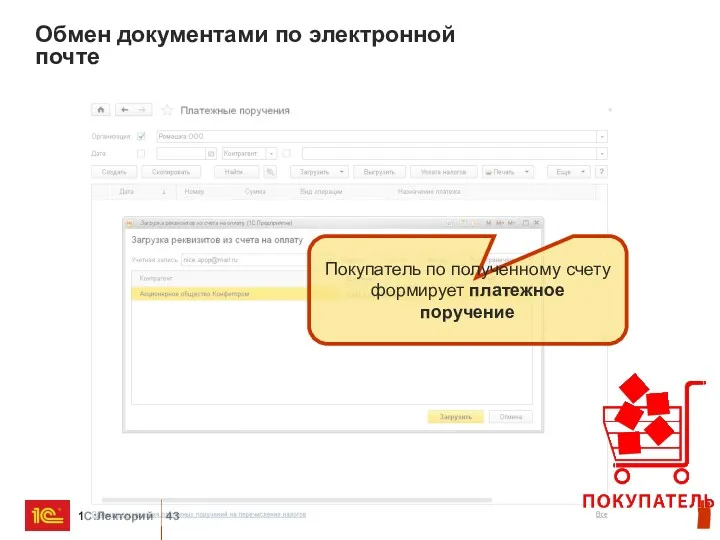

Обмен документами по электронной почте

Продавец отправляет счет покупателю по электронной почте

Обмен документами по электронной почте

Продавец отправляет счет покупателю по электронной почте

Обмен документами по электронной почте

Покупатель по полученному счету формирует платежное поручение

Обмен документами по электронной почте

Покупатель по полученному счету формирует платежное поручение

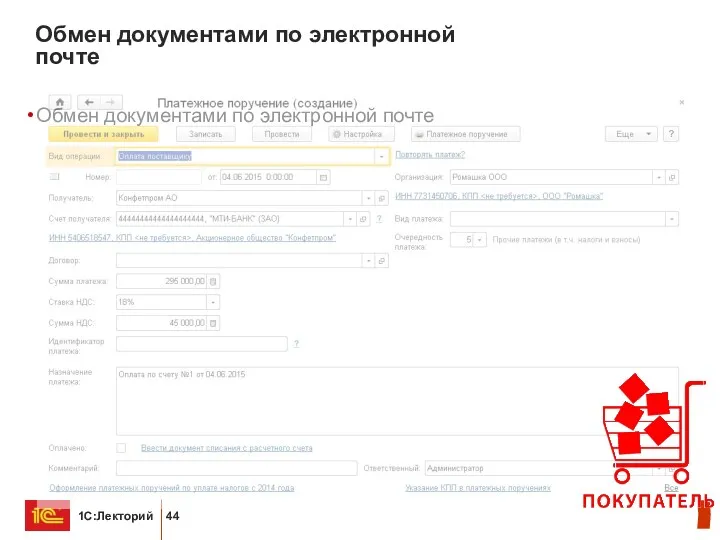

Обмен документами по электронной почте

Обмен документами по электронной почте

Обмен документами по электронной почте

Обмен документами по электронной почте

Обмен документами по электронной почте

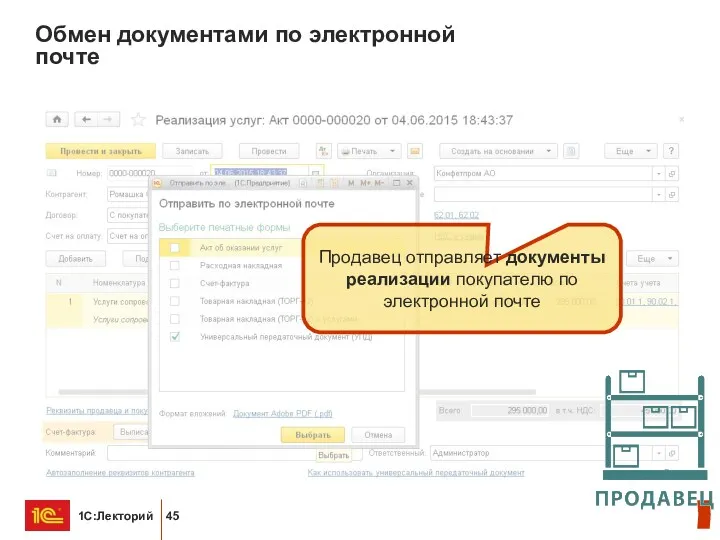

Продавец отправляет документы реализации покупателю по электронной

Обмен документами по электронной почте

Продавец отправляет документы реализации покупателю по электронной

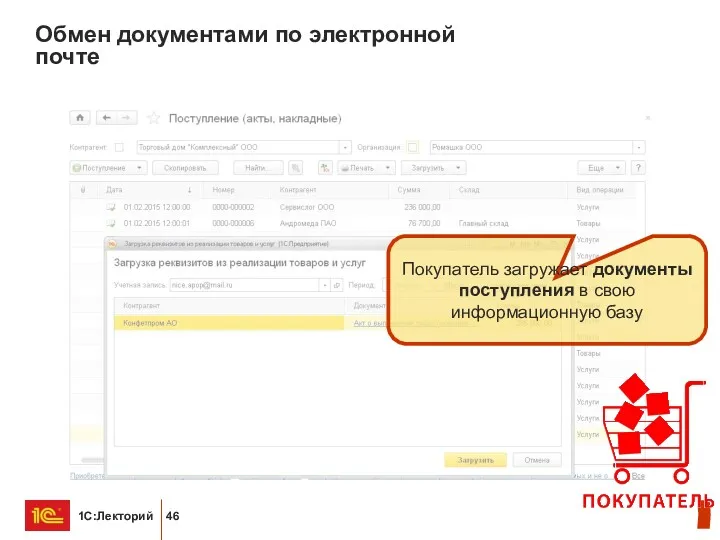

Обмен документами по электронной почте

Покупатель загружает документы поступления в свою информационную

Обмен документами по электронной почте

Покупатель загружает документы поступления в свою информационную

Обмен документами по электронной почте

Обмен документами по электронной почте

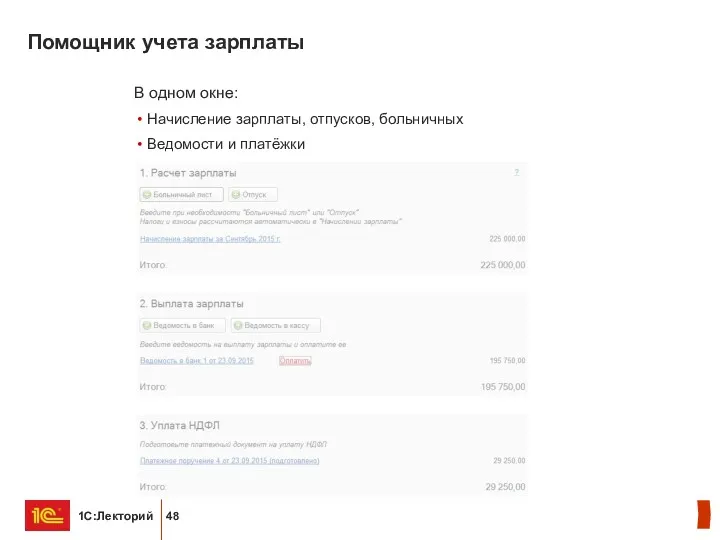

Помощник учета зарплаты

В одном окне:

Начисление зарплаты, отпусков, больничных

Ведомости и платёжки

Помощник учета зарплаты

В одном окне:

Начисление зарплаты, отпусков, больничных

Ведомости и платёжки

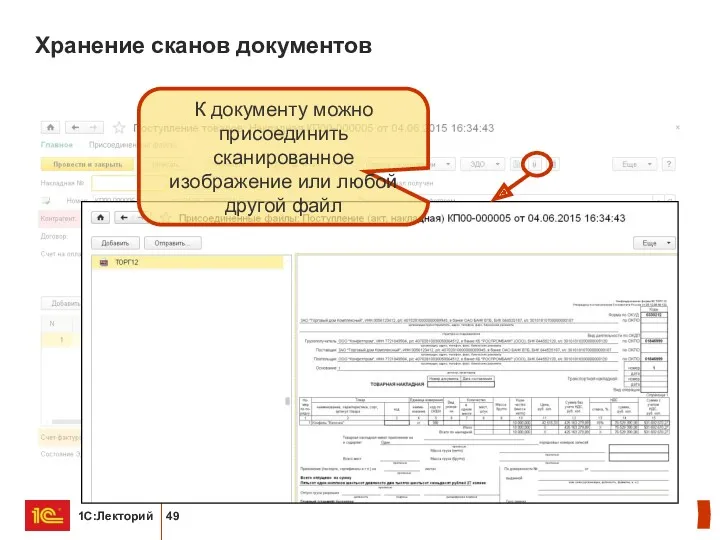

Хранение сканов документов

К документу можно присоединить сканированное изображение или любой другой

Хранение сканов документов

К документу можно присоединить сканированное изображение или любой другой

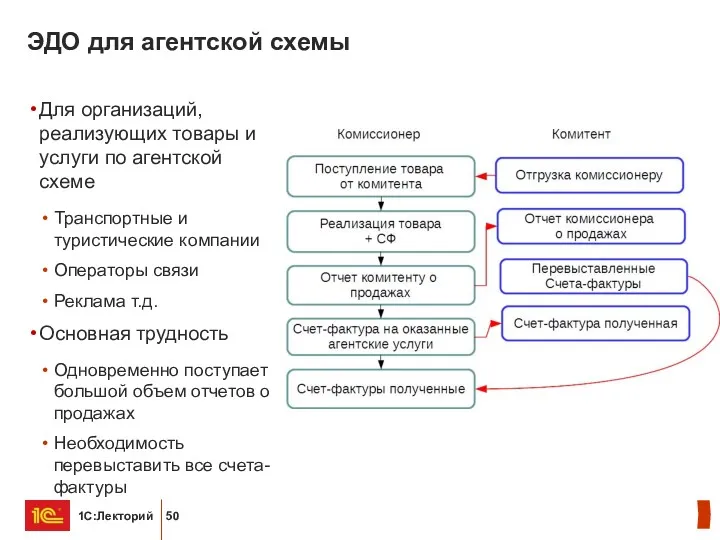

ЭДО для агентской схемы

Для организаций, реализующих товары и услуги по агентской

ЭДО для агентской схемы

Для организаций, реализующих товары и услуги по агентской

DirectBank

Технология DirectBank позволяет передавать

в банк и получать из банка электронные

DirectBank

Технология DirectBank позволяет передавать в банк и получать из банка электронные

Проверки бизнеса

Проверки контролирующими органами

В России очень много контролирующих органов

Генеральная прокуратура формирует ежегодный

Проверки контролирующими органами

В России очень много контролирующих органов

Генеральная прокуратура формирует ежегодный

Проверки в списке задач

От задачи можно перейти к подробному

описанию проверки

Проверки в списке задач

От задачи можно перейти к подробному

описанию проверки

Календарь проверок

Сводный перечень проверок организации можно

увидеть в отчете «Календарь проверок»

Календарь проверок

Сводный перечень проверок организации можно

увидеть в отчете «Календарь проверок»

Оценка риска налоговой проверки

По всем критериям можно посмотреть детальные данные и

Оценка риска налоговой проверки

По всем критериям можно посмотреть детальные данные и

Оценка риска налоговой проверки

Оценка риска налоговой проверки

Работа с контрагентами

Автоматическое заполнение реквизитов

Контрагента можно найти в ЕГРЮЛ (ЕГРИП) по ИНН или

Автоматическое заполнение реквизитов

Контрагента можно найти в ЕГРЮЛ (ЕГРИП) по ИНН или

Проверка контрагентов сервисом ФНС

Контрагенты, отсутствующие в Едином государственном реестре налогоплательщиков (ЕГРН)

Проверка контрагентов сервисом ФНС

Контрагенты, отсутствующие в Едином государственном реестре налогоплательщиков (ЕГРН)

Хранение истории КПП контрагентов

Чаще всего КПП меняется при переезде организации

Хранение истории КПП контрагентов

Чаще всего КПП меняется при переезде организации

Хранение истории наименования контрагентов и организаций

Наименование меняется, например при перерегистрации ОАО

Хранение истории наименования контрагентов и организаций

Наименование меняется, например при перерегистрации ОАО

Оценка надежности контрагента

При ведении бизнеса очень важна информация

о клиенте:

Можно

Оценка надежности контрагента

При ведении бизнеса очень важна информация

о клиенте:

Можно

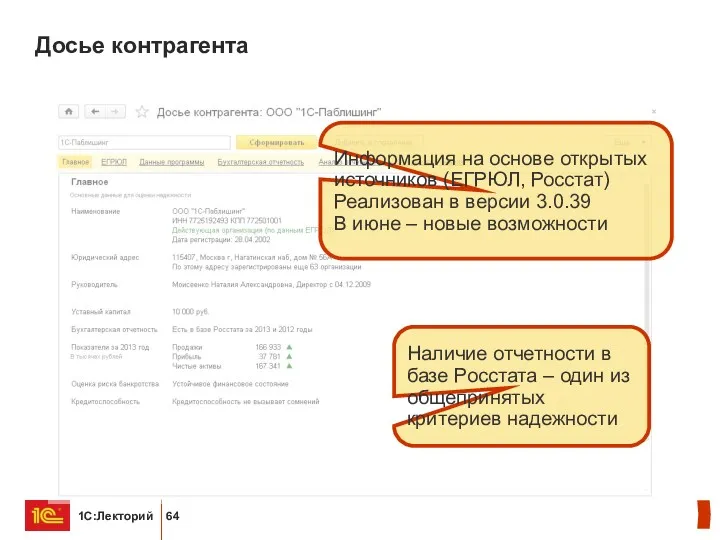

Досье контрагента

Информация на основе открытых источников (ЕГРЮЛ, Росстат)

Реализован в версии 3.0.39

В

Досье контрагента

Информация на основе открытых источников (ЕГРЮЛ, Росстат) Реализован в версии 3.0.39 В

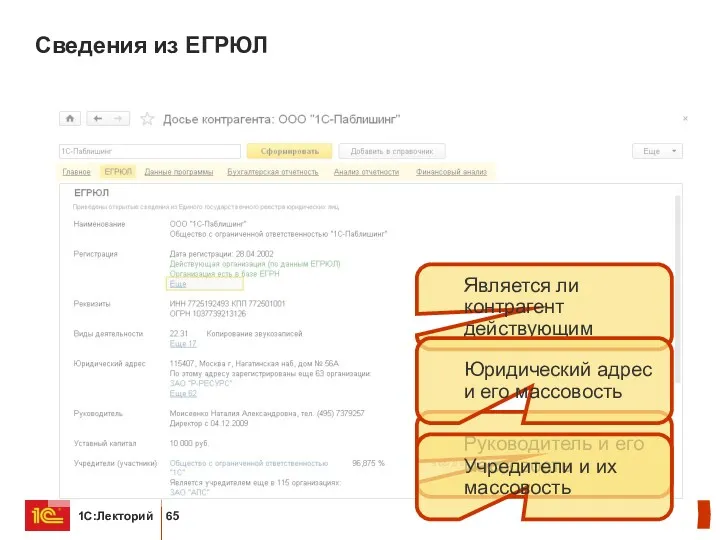

Сведения из ЕГРЮЛ

Руководитель и его массовость

Учредители и их массовость

Является ли контрагент

Сведения из ЕГРЮЛ

Руководитель и его массовость

Учредители и их массовость

Является ли контрагент

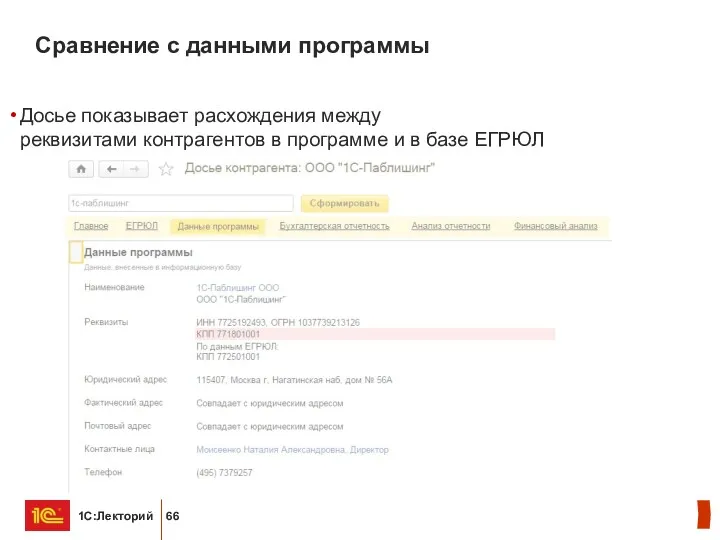

Сравнение с данными программы

Досье показывает расхождения между

реквизитами контрагентов в программе

Сравнение с данными программы

Досье показывает расхождения между реквизитами контрагентов в программе

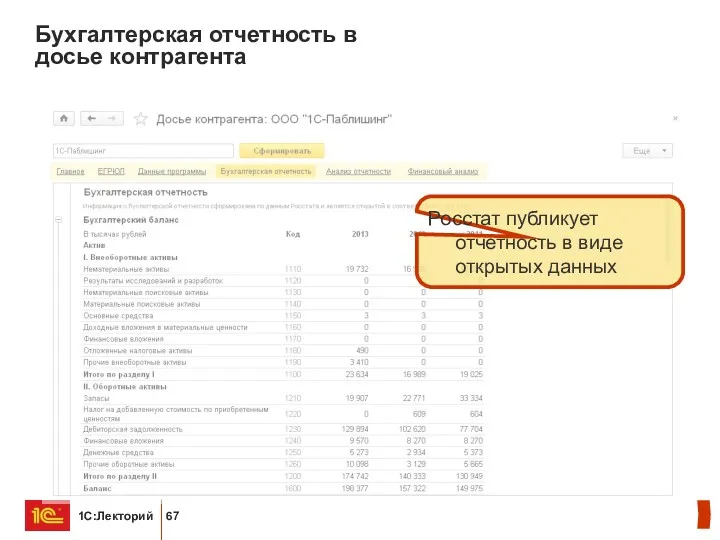

Бухгалтерская отчетность в

досье контрагента

Росстат публикует отчетность в виде открытых данных

Бухгалтерская отчетность в

досье контрагента

Росстат публикует отчетность в виде открытых данных

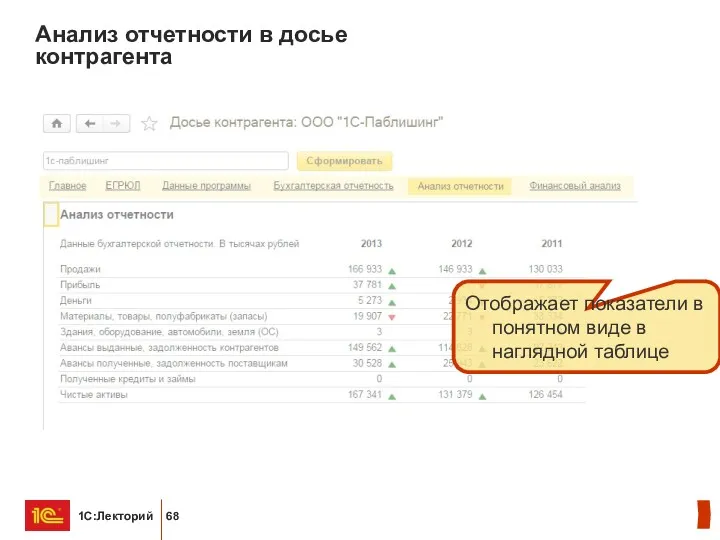

Анализ отчетности в досье контрагента

Отображает показатели в понятном виде в наглядной

Анализ отчетности в досье контрагента

Отображает показатели в понятном виде в наглядной

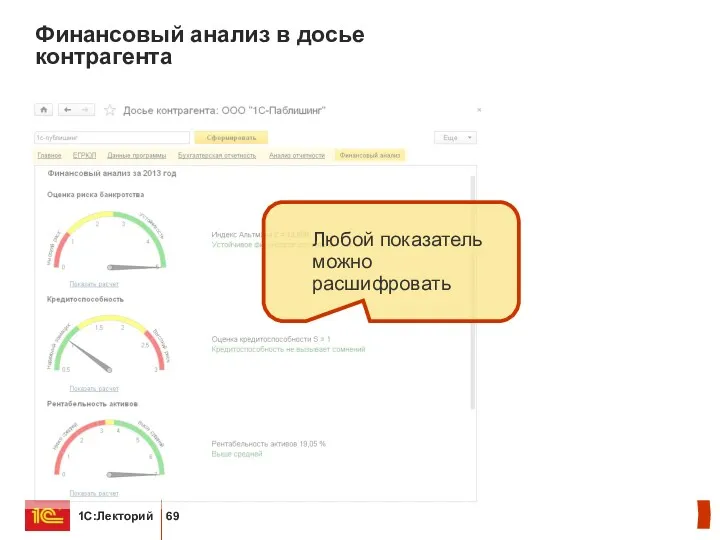

Финансовый анализ в досье контрагента

Любой показатель можно расшифровать

Финансовый анализ в досье контрагента

Любой показатель можно расшифровать

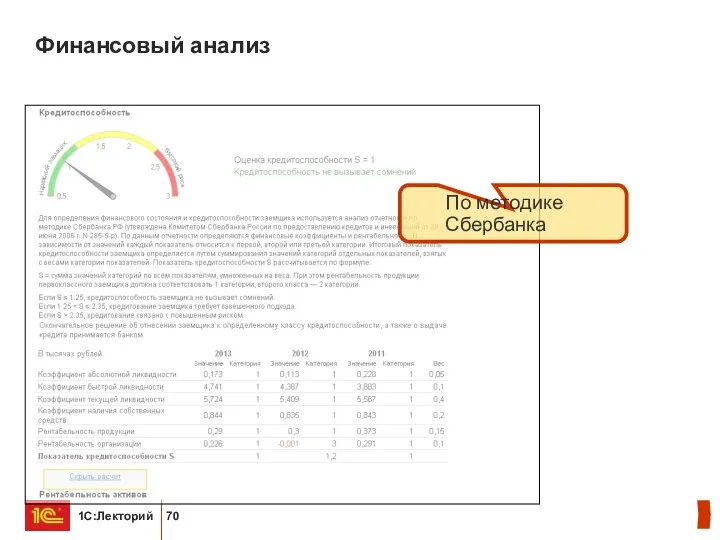

Финансовый анализ

По методике Сбербанка

Финансовый анализ

По методике Сбербанка

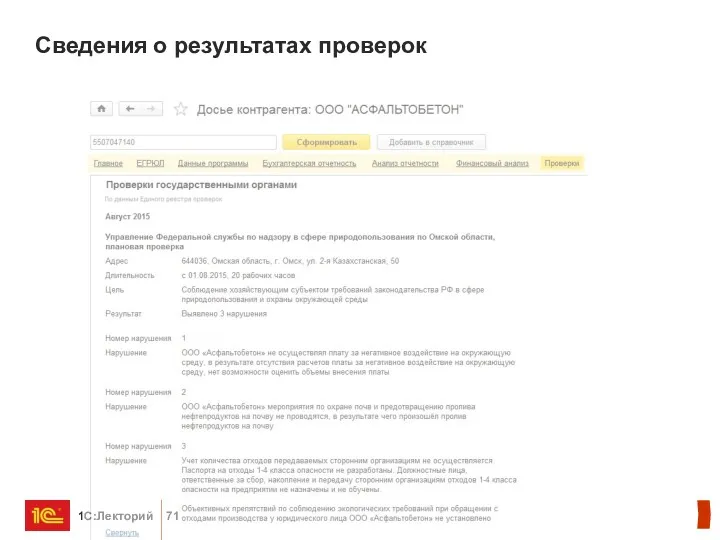

Сведения о результатах проверок

Сведения о результатах проверок

Учет НДС

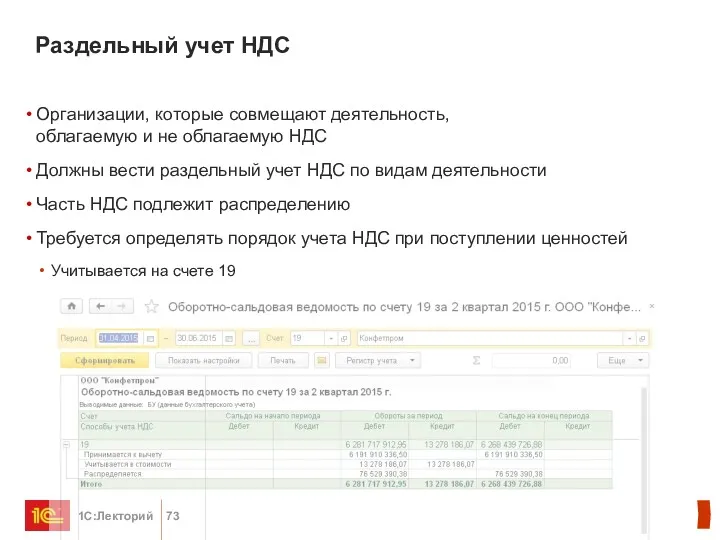

Раздельный учет НДС

Организации, которые совмещают деятельность,

облагаемую и не облагаемую НДС

Должны

Раздельный учет НДС

Организации, которые совмещают деятельность,

облагаемую и не облагаемую НДС

Должны

Учет НДС в Таможенном союзе (в рамках ЕАС)

При ввозе товаров с

Учет НДС в Таможенном союзе (в рамках ЕАС)

При ввозе товаров с

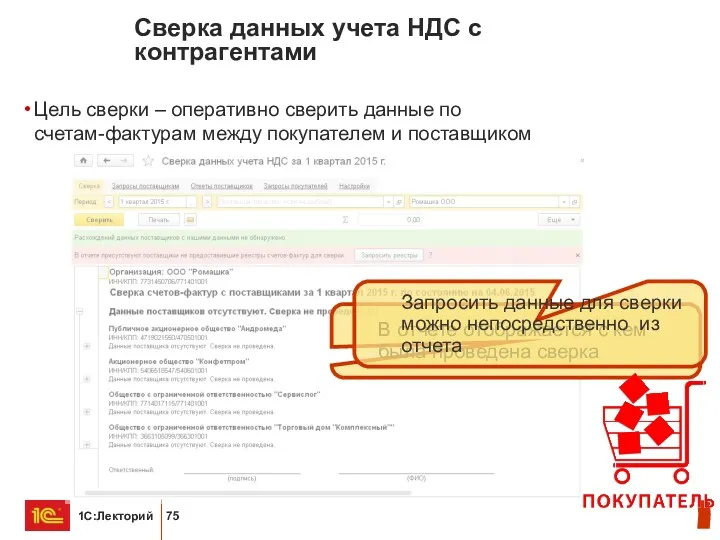

Сверка данных учета НДС с контрагентами

Цель сверки – оперативно сверить данные

Сверка данных учета НДС с контрагентами

Цель сверки – оперативно сверить данные

Сверка данных учета НДС с контрагентами

Поставщик увидит запрос на сверку на

Сверка данных учета НДС с контрагентами

Поставщик увидит запрос на сверку на

Сверка данных учета НДС с контрагентами

После загрузки данных можно выполнить сверку

Покупатель

Сверка данных учета НДС с контрагентами

После загрузки данных можно выполнить сверку

Покупатель

Консолидация отчетности по НДС

Головное

подразделение

Обособленное

подразделение

Обособленное

подразделение

БП КОРП

Обособленное

подразделение

Другая информационная база

Можно

Консолидация отчетности по НДС

Головное

подразделение

Обособленное

подразделение

Обособленное

подразделение

БП КОРП

Обособленное

подразделение

Другая информационная база

Можно

Консолидация отчетности по НДС

Консолидируем все выбранные файлы в одну декларацию по

Консолидация отчетности по НДС

Консолидируем все выбранные файлы в одну декларацию по

Улучшение информирования об ошибках

Ошибки разделены на критичные и некритичные

Сразу после заполнения

Улучшение информирования об ошибках

Ошибки разделены на критичные и некритичные

Сразу после заполнения

Улучшение информирования об ошибках

Информация об ошибках выгрузки выводится с

группировкой по

Улучшение информирования об ошибках

Информация об ошибках выгрузки выводится с группировкой по

Отчетность по НДС на больших данных

Большие разделы декларации НДС сегментируется по

Отчетность по НДС на больших данных

Большие разделы декларации НДС сегментируется по

Расширение функциональности

Лизинг (при учете объекта на балансе лизингополучателя)

Учет имущества, полученного в лизинг

учет

Лизинг (при учете объекта на балансе лизингополучателя)

Учет имущества, полученного в лизинг

учет

Получение имущества в лизинг

Получение имущества в лизинг

Выкуп предметов лизинга

Выкуп предметов лизинга

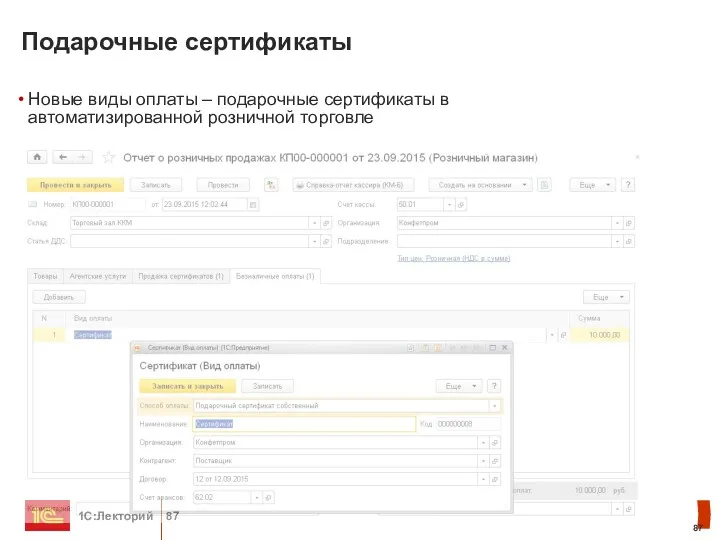

Подарочные сертификаты

Новые виды оплаты – подарочные сертификаты в автоматизированной розничной торговле

Подарочные сертификаты

Новые виды оплаты – подарочные сертификаты в автоматизированной розничной торговле

Стандартные отчеты

Новые возможности

Стандартные настройки

в оборотно - сальдовой ведомости

Простая настройка

Без

Стандартные отчеты

Новые возможности

Стандартные настройки

в оборотно - сальдовой ведомости

Простая настройка

Без

1С-Отчетность

1С-Отчетность

Отправка сканированных документов в ответ на требование ФНС

При получении через 1С-Отчетность

Отправка сканированных документов в ответ на требование ФНС

При получении через 1С-Отчетность

Отправка сканированных документов в ответ на требование ФНС

Отправка сканированных документов в ответ на требование ФНС

Предоставление пояснений ФНС по декларации НДС

Ответить на требование ФНС о

Предоставление пояснений ФНС по декларации НДС

Ответить на требование ФНС о

Переход с

предыдущих редакций

Переход с

предыдущих редакций

Довольны ли пользователи

ред. 2.0 после

перехода на ред.3.0?

Довольны ли пользователи

Довольны ли пользователи

ред. 2.0 после

перехода на ред.3.0?

Довольны ли пользователи

Укажите, сколько ваших клиентов, работающих в

1С:Бухгалтерии, использует

Переход с предыдущих редакций

сентябрь

Укажите, сколько ваших клиентов, работающих в

1С:Бухгалтерии, использует

Переход с предыдущих редакций

сентябрь

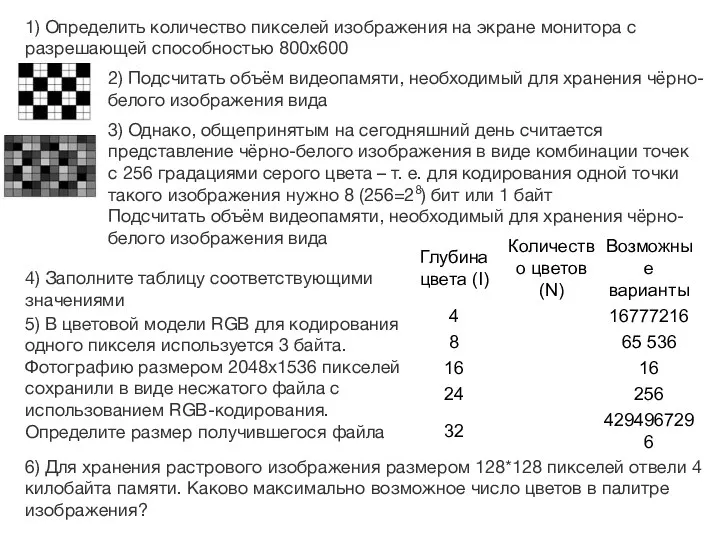

Интернет технологии Язык HTML и основы Web - страниц

Интернет технологии Язык HTML и основы Web - страниц Отладка простейшей программы в Microsoft Visual Studio 2008

Отладка простейшей программы в Microsoft Visual Studio 2008 Обучение оформления заказов через онлайн-сервис

Обучение оформления заказов через онлайн-сервис Система счисления. Перевод чисел в десятичную систему счисления

Система счисления. Перевод чисел в десятичную систему счисления Работа со слоями эффектов. (Лекция 2)

Работа со слоями эффектов. (Лекция 2) Компанія Apple

Компанія Apple Мастер-классы по ремонту и дизайну. Краткий обзор

Мастер-классы по ремонту и дизайну. Краткий обзор Прикладное программное обеспечение

Прикладное программное обеспечение Язык программирования Object Pascal. Общий обзор

Язык программирования Object Pascal. Общий обзор Обеспечивающие информационные системы

Обеспечивающие информационные системы Creation of a simple network configuration

Creation of a simple network configuration Автоматизированные информационные технологии

Автоматизированные информационные технологии Динамическое программирование

Динамическое программирование Задачи графика

Задачи графика Центральная библиотека имени Н.А. Некрасова, Николаевский район. Продвижение в социальных сетях

Центральная библиотека имени Н.А. Некрасова, Николаевский район. Продвижение в социальных сетях Сетевые устройства

Сетевые устройства Архитектура и система команд процесоров Intel. (Тема 1)

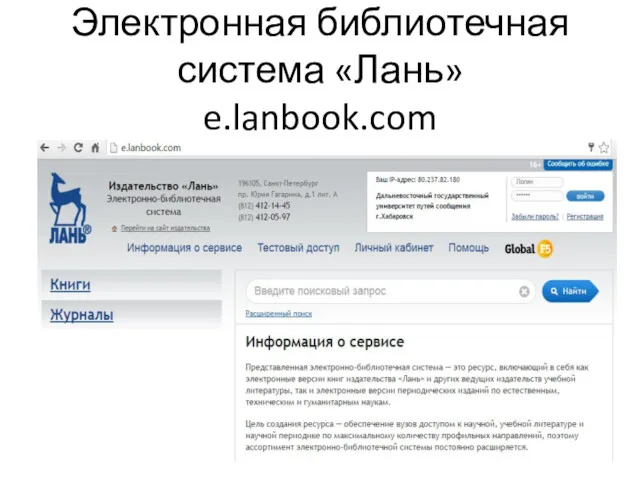

Архитектура и система команд процесоров Intel. (Тема 1) Электронная библиотечная система Лань

Электронная библиотечная система Лань Эстафета

Эстафета Принцип построения компьютера

Принцип построения компьютера Introduction to computer systems. Architecture of computer systems

Introduction to computer systems. Architecture of computer systems Алгоритм, 4 класс

Алгоритм, 4 класс Влияние СМИ на формирование общественного мнения

Влияние СМИ на формирование общественного мнения Современные угрозы информационной безопасности в России

Современные угрозы информационной безопасности в России Урок по теме Табличные информационные модели

Урок по теме Табличные информационные модели Электронные таблицы. (7 класс)

Электронные таблицы. (7 класс) Исполнитель Робот. Цикл N раз

Исполнитель Робот. Цикл N раз Клан JAS - мой дом

Клан JAS - мой дом