- Исследования и сегментирование рынков в международном маркетинге

Содержание

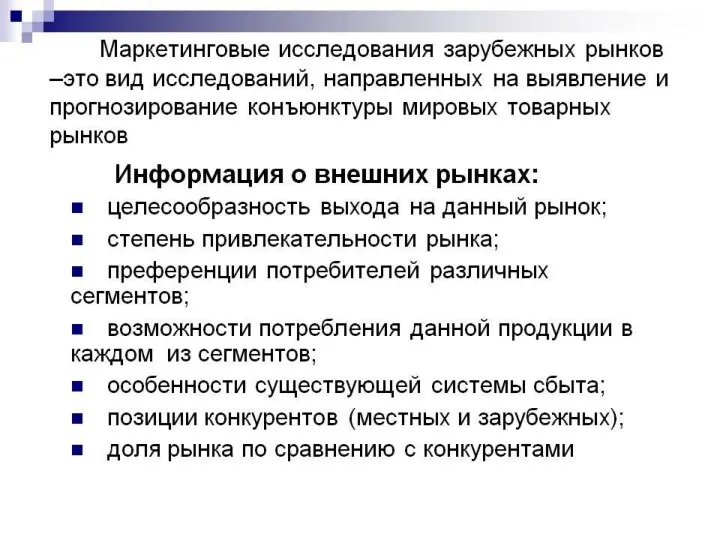

- 2. Информационная база международных маркетинговых решений

- 4. Алгоритм международных маркетинговых исследований

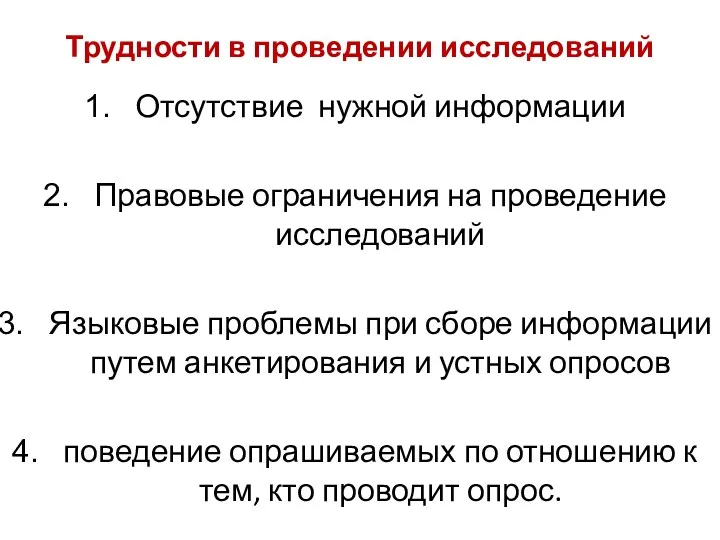

- 5. Трудности в проведении исследований Отсутствие нужной информации Правовые ограничения на проведение исследований Языковые проблемы при сборе

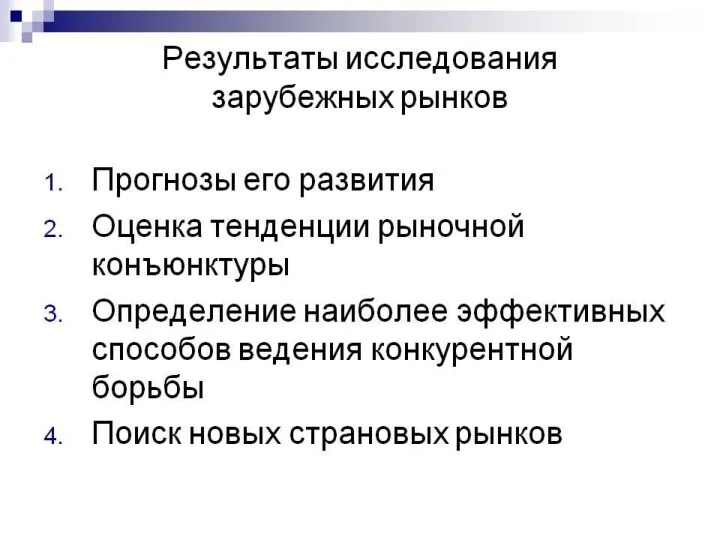

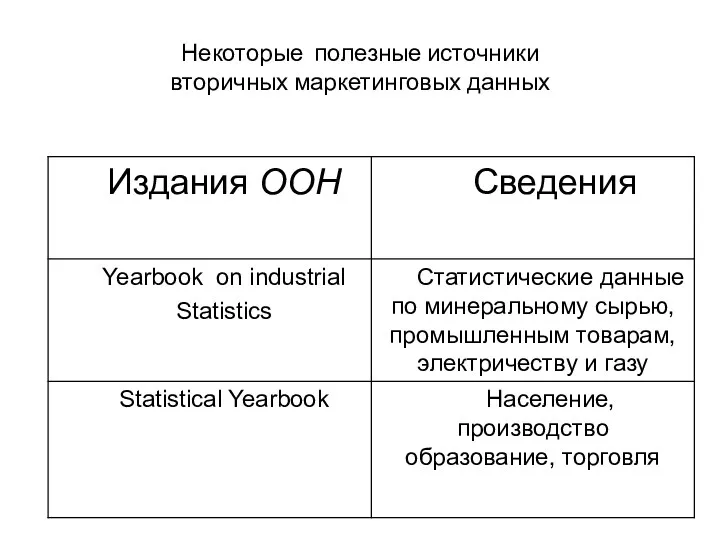

- 7. Некоторые полезные источники вторичных маркетинговых данных

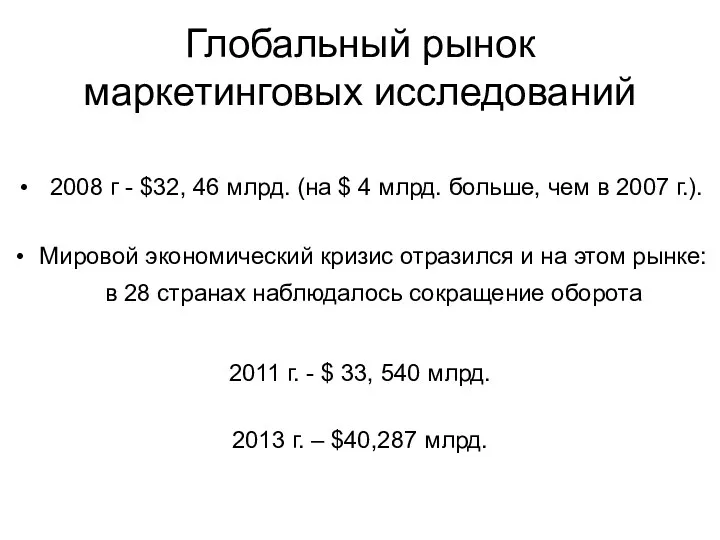

- 12. Глобальный рынок маркетинговых исследований 2008 г - $32, 46 млрд. (на $ 4 млрд. больше, чем

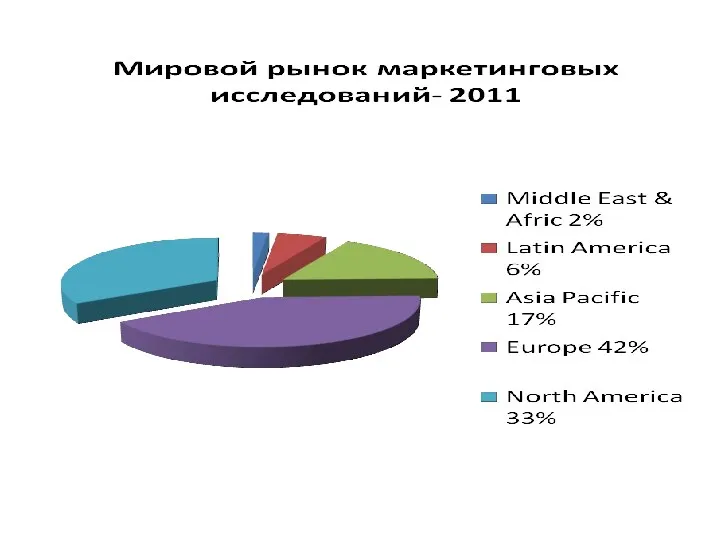

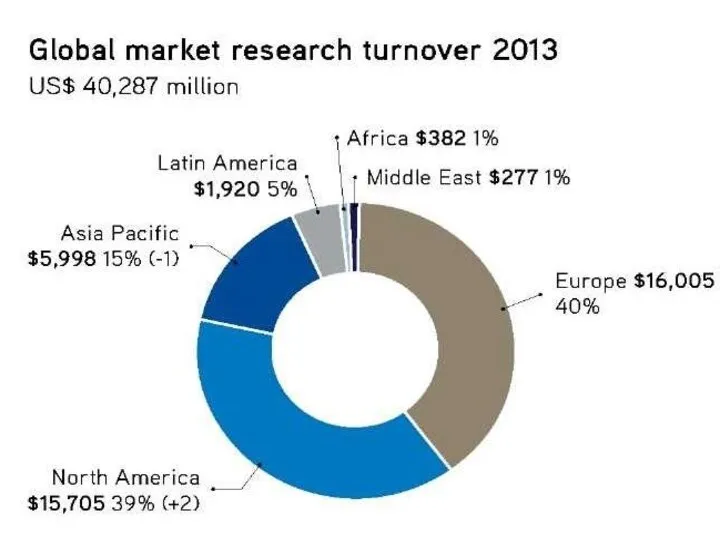

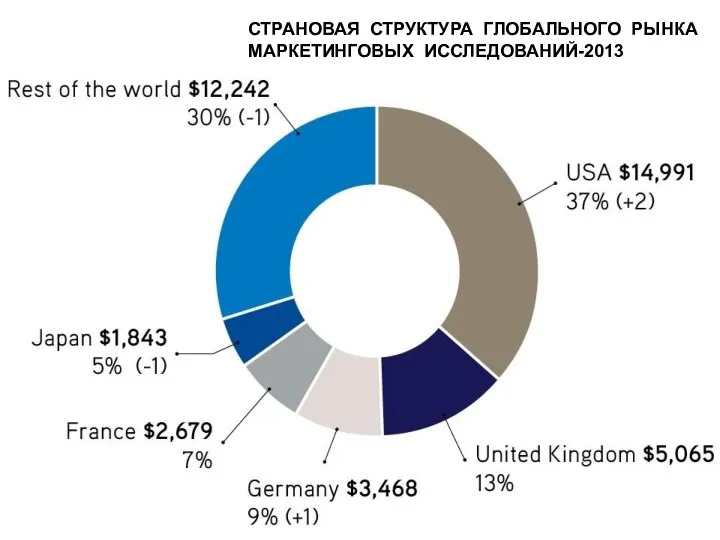

- 15. СТРАНОВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ-2013

- 16. ОТРАСЛЕВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ-2013

- 17. Производственный сектор Клиенты сегмента FMCG (товары повседневного спроса) демонстрируют самый большой спрос на исследовательские проекты, однако

- 18. Факторы, определяющие развитие рынка MИ Использование цифровых технологий обработки данных и устройств, созданных на их основе,

- 19. факторы, определяющие развитие рынка MИ 2. Взаимоотношения с заказчиками исследований стали более тесными. Исследователи начинают брать

- 20. Факторы, определяющие развитие рынка MИ 3. Появление технологий исследований, приближающих исследователей к изучаемому объекту, т.е. респондентам.

- 21. Изменения в структуре рынка МИ Исследовательская компания выступает не только как поставщик данных, но и как

- 22. Изменения в структуре рынка МИ Исследовательские компании испытывают потребность в усилении своей IT-инфраструктуры, им требуется все

- 23. Тенденции мобильные опросы и онлайн-сообщества больше не являются «новыми методами» т.к. уже сейчас их используют большинство

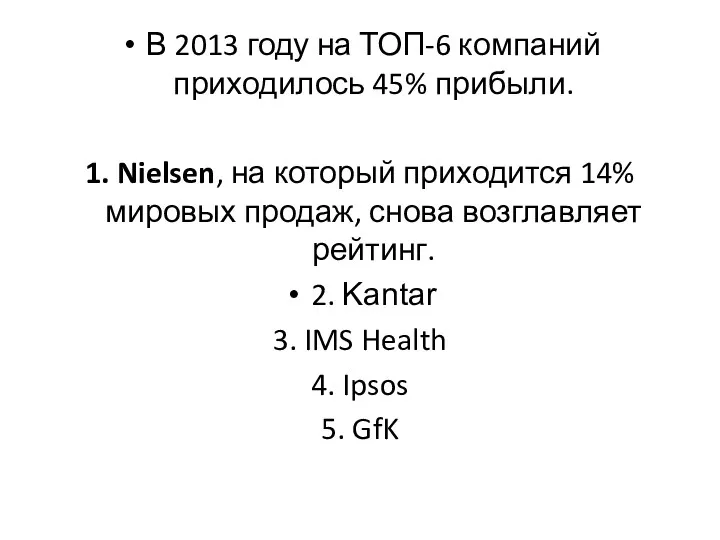

- 27. В 2013 году на ТОП-6 компаний приходилось 45% прибыли. 1. Nielsen, на который приходится 14% мировых

- 28. Международная сегментация

- 29. Международная сегментация процесс идентификации специфичных сегментов потенциальных потребителей в виде группы стран или групп индивидуальных покупателей

- 30. 3 подхода к международной сегментации: идентификация кластеров стран со спросом на схожие товары; идентификация сегментов, присутствующих

- 31. Сегментирование международного рынка по группе стран Недостатки: основано на характеристиках стран, а не на переменных, присущих

- 32. Универсальные (наднациональные) сегменты Универсальные сегменты соответствуют идентичным группам покупателей с одинаковыми потребностями в каждой стране. Для

- 33. Различные сегменты в каждой стране Покупателей, потребности которых отличаются от страны к стране, группируют по различным

- 34. ПРИМЕР. Фотоаппарат CANON AE-1 Главное по тем временам достоинство - автоматическая экспозиция С технической точки зрения

- 36. Скачать презентацию

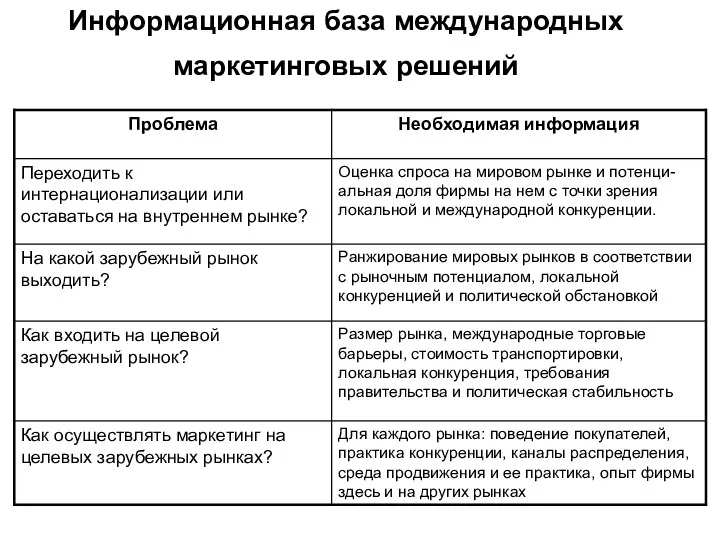

Информационная база международных маркетинговых решений

Информационная база международных маркетинговых решений

Алгоритм международных маркетинговых исследований

Алгоритм международных маркетинговых исследований

Трудности в проведении исследований

Отсутствие нужной информации

Правовые ограничения на проведение исследований

Языковые проблемы

Трудности в проведении исследований

Отсутствие нужной информации

Правовые ограничения на проведение исследований

Языковые проблемы

Некоторые полезные источники

вторичных маркетинговых данных

Некоторые полезные источники

вторичных маркетинговых данных

Глобальный рынок маркетинговых исследований

2008 г - $32, 46 млрд. (на

Глобальный рынок маркетинговых исследований

2008 г - $32, 46 млрд. (на

СТРАНОВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА

МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ-2013

СТРАНОВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА

МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ-2013

ОТРАСЛЕВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА МАРКЕТИНГОВЫХ

ИССЛЕДОВАНИЙ-2013

ОТРАСЛЕВАЯ СТРУКТУРА ГЛОБАЛЬНОГО РЫНКА МАРКЕТИНГОВЫХ

ИССЛЕДОВАНИЙ-2013

Производственный сектор

Клиенты сегмента FMCG (товары повседневного спроса) демонстрируют самый большой спрос

Производственный сектор

Клиенты сегмента FMCG (товары повседневного спроса) демонстрируют самый большой спрос

Факторы, определяющие развитие рынка MИ

Использование цифровых технологий обработки данных и устройств,

Факторы, определяющие развитие рынка MИ

Использование цифровых технологий обработки данных и устройств,

факторы, определяющие развитие рынка MИ

2. Взаимоотношения с заказчиками исследований стали более

факторы, определяющие развитие рынка MИ

2. Взаимоотношения с заказчиками исследований стали более

Факторы, определяющие развитие рынка MИ

3. Появление технологий исследований, приближающих исследователей к

Факторы, определяющие развитие рынка MИ

3. Появление технологий исследований, приближающих исследователей к

Изменения в структуре рынка МИ

Исследовательская компания выступает не только как поставщик

Изменения в структуре рынка МИ

Исследовательская компания выступает не только как поставщик

Изменения в структуре рынка МИ

Исследовательские компании испытывают потребность в усилении своей

Изменения в структуре рынка МИ

Исследовательские компании испытывают потребность в усилении своей

Тенденции

мобильные опросы и онлайн-сообщества больше не являются «новыми методами» т.к. уже

Тенденции

мобильные опросы и онлайн-сообщества больше не являются «новыми методами» т.к. уже

В 2013 году на ТОП-6 компаний приходилось 45% прибыли.

1. Nielsen, на

В 2013 году на ТОП-6 компаний приходилось 45% прибыли.

1. Nielsen, на

Международная сегментация

Международная сегментация

Международная сегментация

процесс идентификации специфичных сегментов потенциальных потребителей в виде группы стран

Международная сегментация

процесс идентификации специфичных сегментов потенциальных потребителей в виде группы стран

3 подхода к международной сегментации:

идентификация кластеров стран со спросом

3 подхода к международной сегментации:

идентификация кластеров стран со спросом

Сегментирование международного рынка по группе стран

Недостатки:

основано на характеристиках стран, а

Сегментирование международного рынка по группе стран

Недостатки:

основано на характеристиках стран, а

Универсальные (наднациональные) сегменты

Универсальные сегменты соответствуют идентичным группам покупателей с одинаковыми

Универсальные (наднациональные) сегменты

Универсальные сегменты соответствуют идентичным группам покупателей с одинаковыми

Различные сегменты в каждой стране

Покупателей, потребности которых отличаются от страны

Различные сегменты в каждой стране

Покупателей, потребности которых отличаются от страны

ПРИМЕР. Фотоаппарат CANON AE-1

Главное по тем временам достоинство -

ПРИМЕР. Фотоаппарат CANON AE-1

Главное по тем временам достоинство -

Районная домофонная компания в Московской области

Районная домофонная компания в Московской области Масленица In-Store. Компания Ферреро

Масленица In-Store. Компания Ферреро Краудсорсинг Понятие краудсорсинга. Основные преимущества и недостатки

Краудсорсинг Понятие краудсорсинга. Основные преимущества и недостатки Линейка тарифов Прозрачные границы. Tele2

Линейка тарифов Прозрачные границы. Tele2 Акция Вернём 3990. Скидка на комплект оборудования Спутникового ТВ МТС

Акция Вернём 3990. Скидка на комплект оборудования Спутникового ТВ МТС Mock exam. Principles of Marketing

Mock exam. Principles of Marketing Добро пожаловать в Ростелеком

Добро пожаловать в Ростелеком Брэнд-стратегия инноваций

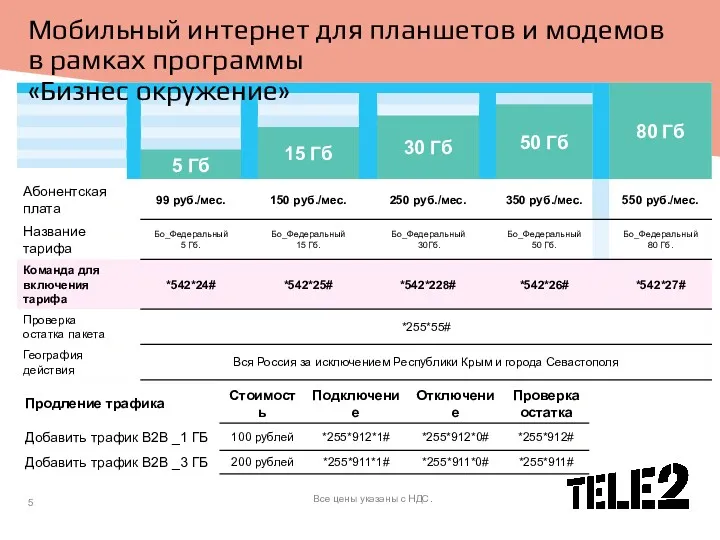

Брэнд-стратегия инноваций Мобильный интернет для планшетов и модемов в рамках программы Бизнес окружение Tele2

Мобильный интернет для планшетов и модемов в рамках программы Бизнес окружение Tele2 Restaurant menu Clair de lune

Restaurant menu Clair de lune Инвестиционное предложение. г.Екатеринбург, квартира однокомнатная, ул.Восточная 16

Инвестиционное предложение. г.Екатеринбург, квартира однокомнатная, ул.Восточная 16 Ассортимент Ombra. Универсальные наборы инструментов

Ассортимент Ombra. Универсальные наборы инструментов Поведение потребителей и маркетинг

Поведение потребителей и маркетинг Маркетинговая товарная политика

Маркетинговая товарная политика Оператор многоэкранного мышления. Обратный мозговой штурм. MPV-анализ

Оператор многоэкранного мышления. Обратный мозговой штурм. MPV-анализ Job Hunting

Job Hunting Морская многоцелевая беспилотная платформа

Морская многоцелевая беспилотная платформа Добро пожаловать в PowerPoint. Новые функции

Добро пожаловать в PowerPoint. Новые функции Nestlé Purina PetCare. Корма для кошек и собак

Nestlé Purina PetCare. Корма для кошек и собак McDonald s Corporation

McDonald s Corporation Эволюция маркетинга 1900 - 1950 гг

Эволюция маркетинга 1900 - 1950 гг Конструктор сайтов Netdo

Конструктор сайтов Netdo Настоящий Новый год. Новогодние шоколадные наборы MARS

Настоящий Новый год. Новогодние шоколадные наборы MARS Летняя программа Cordiant 2021 (для дистрибьютора)

Летняя программа Cordiant 2021 (для дистрибьютора) Заполнение шаблона EXCEL

Заполнение шаблона EXCEL Только для розничной сети. Реклама товаров

Только для розничной сети. Реклама товаров Телевизор Samsung UE40J6390AUXRU

Телевизор Samsung UE40J6390AUXRU Определение потребности и изучение спроса на товары аптечного ассортимента

Определение потребности и изучение спроса на товары аптечного ассортимента