- Корпоративное управление

Содержание

- 2. Что такое “корпоративное управление” хорошее управление дает «зеленый свет» предпринимательству и инновациям в рамках контроля и

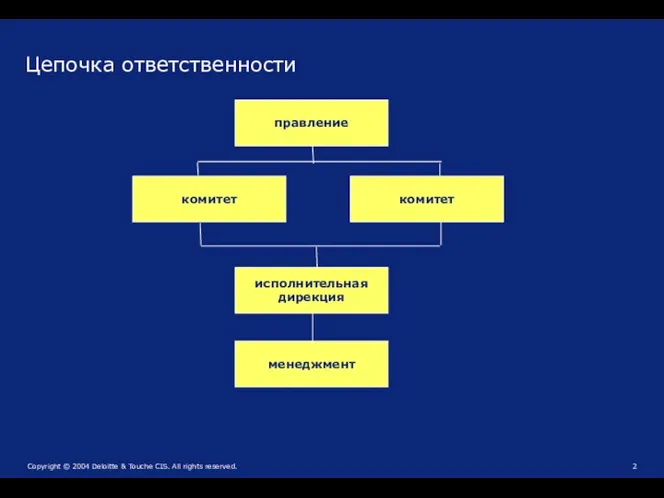

- 3. Цепочка ответственности правление комитет комитет исполнительная дирекция менеджмент

- 4. Эффективное правление Ясные цели Принятие решений Лидерство Побуждения Эффективные встречи Оценка

- 5. Ответственность правления Регулярные встречи Повестка дня Протокол Точная, своевременная и ясная информация Информационные листки Распространяемые графики

- 6. Измерение эффективности правления Цели для результатов работы Развитие стратегии Эффективное управление рисками Структура Коммуникации

- 7. Игра правления Ясная стратегия, согласованная со способностями корпорации Решительное воплощение стратегии Мониторинг ключевых показателей выполнения работы

- 8. Роль внутреннего аудита: определение “Внутренний аудит – это независимый объективная консалтинговая и страховая деятельность организации, созданная

- 9. Географический разброс Провалы менеджмента при контроле Продажи более $50M 100 + сотрудников Активы, превышающие $25M Компании,

- 10. Комитет аудиторов Финансовая & бизнес экспертиза Структура Встречи Ответственности Эффективность внешнего аудита Эффективность внутреннего аудита

- 11. Управление рисками Продвижение культуры интеграции Интегрированное управление рисками Идентификация основных рисков Создание политики для управления и

- 12. Управление предпринимательскими рисками требует портфельного взгляда на риск, связанные с акциями. The ERM Framework Подход ERM

- 13. Менеджмент рассматривает как связаны индивидуальные риски. Менеджмент развивает портфельный взгляд с двух точек зрения: - На

- 14. Подход ERM Цели подразделения могут рассматриваться в контексте четырех категорий: Стратегия Операции Отчетность Согласие

- 15. Подход ERM ERM рассматривает работу на всех уровнях организации: Уровень предприятия Уровень отделов или филиалов Процессы

- 16. Восемь компонент структуры взаимосвязаны … Структура ERM

- 17. Создает философию управления рисками. Показывает, что могут происходить не только ожидаемые события, но и неожиданные. Создает

- 18. Постановка целей Применяется, когда менеджмент рассматривает рискованные стратегии при постановки целей. Формирует аппетит к риску для

- 19. Идентификация событий Различные риски и возможности. События, которые могут иметь отрицательное влияние на воспринимаемый риск. События,

- 20. Event Identification Включает идентификацию тех инцидентов, которые проявляются внутренне или внешне и которые могут помешать реализации

- 21. Оценка риска – это идентификация и анализ рисков достижения бизнес целей. Это формирует основу для определения

- 22. Определение аппетита на риск Аппетит на риск – это количество риска (на уровне правления), которое компания

- 23. Ключевые вопросы: Какие риски принимает организация а какие нет? (например, по окружающей среде или компромиссы по

- 24. Оценка риска Оценивает риск с двух точек зрения: - вероятность - влияние Используется для того, чтобы

- 25. Оценка риска Использует комбинацию качественного и количественного методов оценки риска. Связывает временные горизонты с объективными. Оценивает

- 26. Надбавки за риск История оценок контроля Процент от полных доходов / издержек Вероятность возникновения Число шансов

- 27. Влияние Вероятность Уровень 1: незначительное воздействие Уровень 2: только внутреннее воздействие Уровень 3: значительное воздействие Уровень

- 28. Ответы на риск Идентифицирует и оценивает возможные ответы на риск. Оценивает возможные ответы на аппетит к

- 29. Определение количества риска Возможности: - принятие = мониторинг - уклонение = устранение (выход из ситуации) -

- 30. Disposition of Identified Risks Размещение идентифицированных рисков

- 31. Действия по контролю

- 32. Спектр контроля одобрение ориентация на мекнеджмент участие Внешнее влияние SOX Карта процессов Оценка контроля Бизнес сценарий

- 33. Балансирование контроля

- 34. мониторинг

- 35. Наблюдать Сбор и отображение информации Анализ результатов - правильная трактовка рисков - контроль работает для того,

- 36. Мониторинг Эффективность других компонент ERM проверяется при помощи: Не прекращающийся мониторинг. Внутренний аудит. Раздельные оценки.

- 37. Информация & коммуникации

- 38. Менеджмент получает, обрабатывает и распространяет надлежащую информацию в форме и объеме, который необходим людям для того,

- 39. Организационный дизайн бизнеса Создание ERM организации Выполнение оценок риска Определение полного аппетита к риску Определение ответов

- 40. Организационный дизайн Стратегии бизнеса Ключевые цели бизнеса Связанные цели, которые спускаются вниз по организации от ключевых

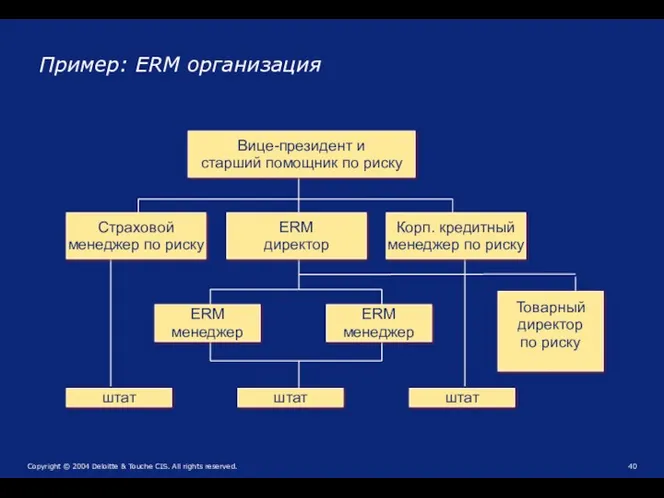

- 41. Пример: ERM организация ERM директор Вице-президент и старший помощник по риску Корп. кредитный менеджер по риску

- 42. ERM роли & ответственности Менеджмент Правление директоров Помощники по риску Внутренний аудитор

- 43. Внутренние аудиторы Играет важную роль в мониторинге ERM, но не имеет ответственности за его воплощение или

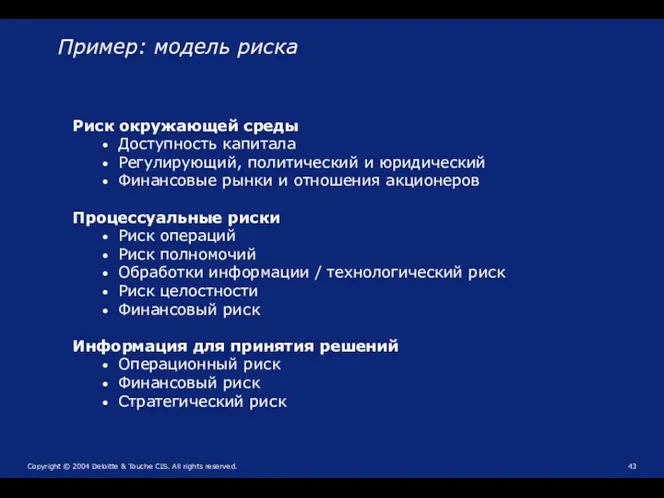

- 44. Риск окружающей среды Доступность капитала Регулирующий, политический и юридический Финансовые рынки и отношения акционеров Процессуальные риски

- 45. Влияние и вероятность Контролировать Разделить Смягчить и контролировать Принять Высокий риск Умеренный риск Умеренный риск Низкий

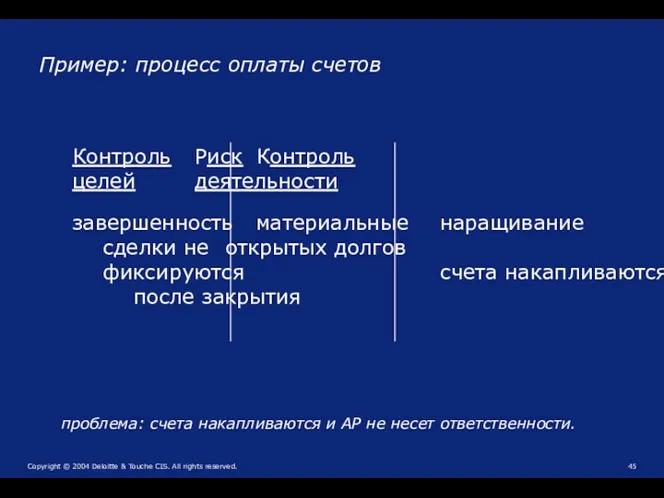

- 46. Контроль Риск Контроль целей деятельности завершенность материальные наращивание сделки не открытых долгов фиксируются счета накапливаются после

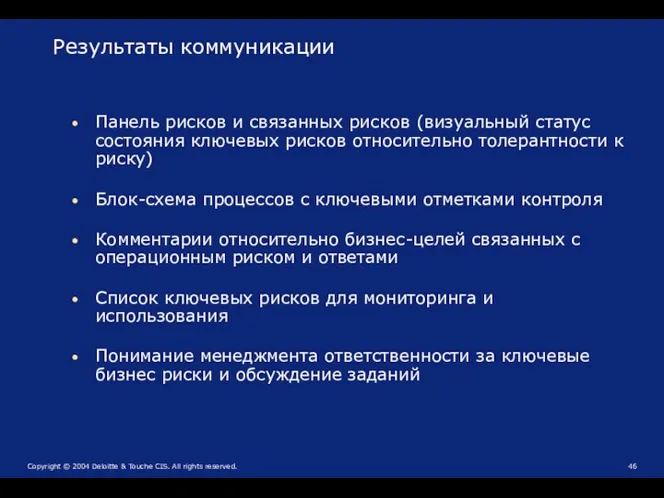

- 47. Панель рисков и связанных рисков (визуальный статус состояния ключевых рисков относительно толерантности к риску) Блок-схема процессов

- 48. Ответственность за риски Собственность Обновление - изменение бизнес целей - изменение систем - изменения в процессах

- 49. КОНТРОЛЬ в МАРКЕТИНГЕ & РЕКЛАМЕ

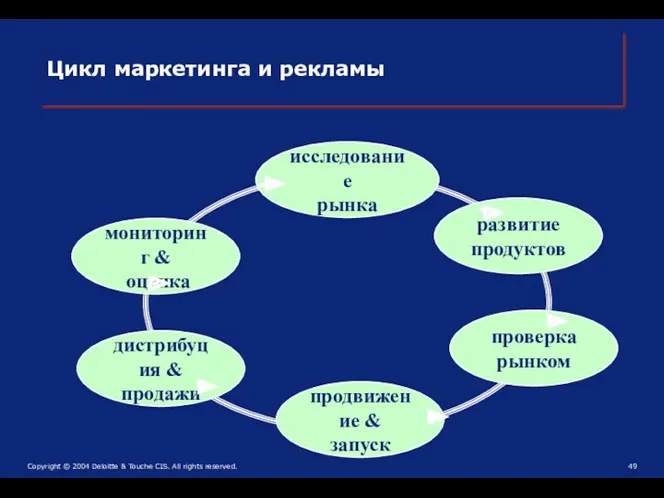

- 50. Цикл маркетинга и рекламы исследование рынка мониторинг & оценка продвижение & запуск проверка рынком развитие продуктов

- 51. Постановка миссии наша миссия заключается в том, чтобы стать равноправным членом маркетинговой команды наших клиентов, помогая

- 52. Элементы маркетинга Стратегическое планирование Постановка виденья Исследование рынка & тестирование коррекция данных и использование для поределения

- 53. Точность данных основные проданные продукты доля рынка, продажи и тенденции по прибыли по продуктам по рынку

- 54. Контроль окружающей среды Кодекс этики Корпоративная философия и операционный стиль Реалистичные цели для результатов работы и

- 55. низкий высокий высокий В Л И Я Н И е Вероятность Высокий риск Умеренный риск Умеренный

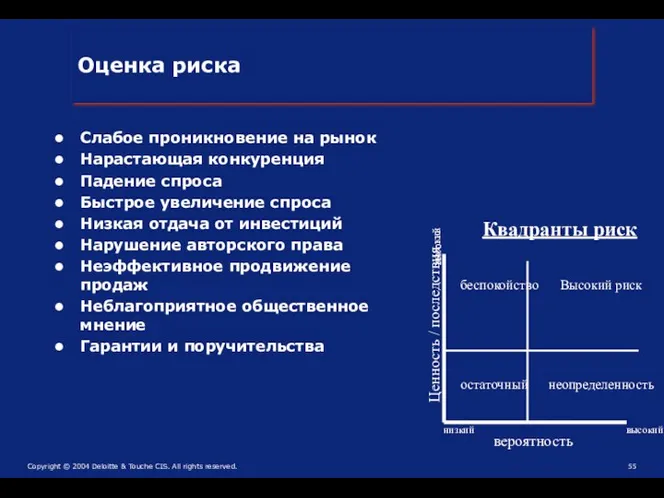

- 56. Оценка риска Слабое проникновение на рынок Нарастающая конкуренция Падение спроса Быстрое увеличение спроса Низкая отдача от

- 57. Действия по контролю маркетинга Ценовая политика и процедуры Маркетинговый бюджет & расходы на рекламу Структурированные и

- 58. Действия по контролю рекламы Письменное соглашение / контракт с рекламным агентством Унифицированный рекламный контракт во всех

- 59. Мониторинг Регулярное сравнение между Прогнозами продаж Фактическими результатами С причинами расхождения Своевременная подготовка отчетов Для менеджеров

- 60. Информация & коммуникации Как сохраняются каталоги продаж компании? Какой анализ проведен по возвратам товаров для определения

- 62. Скачать презентацию

Что такое “корпоративное управление”

хорошее управление дает «зеленый свет» предпринимательству и инновациям

Что такое “корпоративное управление”

хорошее управление дает «зеленый свет» предпринимательству и инновациям

Цепочка ответственности

правление

комитет

комитет

исполнительная

дирекция

менеджмент

Цепочка ответственности

правление

комитет

комитет

исполнительная

дирекция

менеджмент

Эффективное правление

Ясные цели

Принятие решений

Лидерство

Побуждения

Эффективные встречи

Оценка

Эффективное правление

Ясные цели

Принятие решений

Лидерство

Побуждения

Эффективные встречи

Оценка

Ответственность правления

Регулярные встречи

Повестка дня

Протокол

Точная, своевременная и ясная информация

Информационные листки

Распространяемые графики

Соответствующие наборы

Ответственность правления

Регулярные встречи

Повестка дня

Протокол

Точная, своевременная и ясная информация

Информационные листки

Распространяемые графики

Соответствующие наборы

Измерение эффективности правления

Цели для результатов работы

Развитие стратегии

Эффективное управление рисками

Структура

Коммуникации

Измерение эффективности правления

Цели для результатов работы

Развитие стратегии

Эффективное управление рисками

Структура

Коммуникации

Игра правления

Ясная стратегия, согласованная со способностями корпорации

Решительное воплощение стратегии

Мониторинг ключевых

Игра правления

Ясная стратегия, согласованная со способностями корпорации

Решительное воплощение стратегии

Мониторинг ключевых

Роль внутреннего аудита: определение

“Внутренний аудит – это независимый объективная

Роль внутреннего аудита: определение

“Внутренний аудит – это независимый объективная

Географический разброс

Провалы менеджмента при контроле

Продажи более $50M

100 + сотрудников

Активы, превышающие

Провалы менеджмента при контроле

Продажи более $50M

100 + сотрудников

Активы, превышающие

Комитет аудиторов

Финансовая & бизнес экспертиза

Структура

Встречи

Ответственности

Эффективность внешнего аудита

Эффективность

Комитет аудиторов

Финансовая & бизнес экспертиза

Структура

Встречи

Ответственности

Эффективность внешнего аудита

Эффективность

Управление рисками

Продвижение культуры интеграции

Интегрированное управление рисками

Идентификация основных рисков

Создание политики для управления

Управление рисками

Продвижение культуры интеграции

Интегрированное управление рисками

Идентификация основных рисков

Создание политики для управления

Управление предпринимательскими рисками требует портфельного взгляда на риск, связанные с акциями.

Управление предпринимательскими рисками требует портфельного взгляда на риск, связанные с акциями.

Менеджмент рассматривает как связаны индивидуальные риски.

Менеджмент развивает портфельный взгляд с двух

Менеджмент рассматривает как связаны индивидуальные риски.

Менеджмент развивает портфельный взгляд с двух

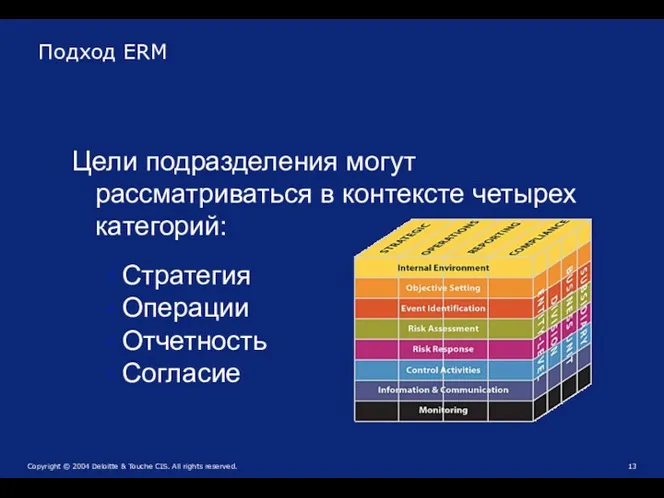

Подход ERM

Цели подразделения могут рассматриваться в контексте четырех категорий:

Стратегия

Операции

Отчетность

Подход ERM

Цели подразделения могут рассматриваться в контексте четырех категорий:

Стратегия

Операции

Отчетность

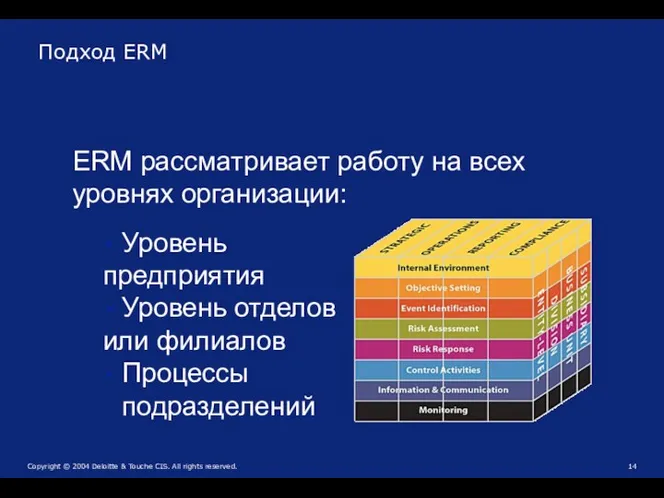

Подход ERM

ERM рассматривает работу на всех уровнях организации:

Уровень

предприятия

Уровень отделов

или

Подход ERM

ERM рассматривает работу на всех уровнях организации:

Уровень

предприятия

Уровень отделов

или

Восемь компонент

структуры

взаимосвязаны …

Структура ERM

Восемь компонент

структуры

взаимосвязаны …

Структура ERM

Создает философию управления рисками. Показывает, что могут происходить не только ожидаемые

Создает философию управления рисками. Показывает, что могут происходить не только ожидаемые

Постановка целей

Применяется, когда менеджмент рассматривает рискованные стратегии при постановки целей.

Формирует аппетит

Постановка целей

Применяется, когда менеджмент рассматривает рискованные стратегии при постановки целей.

Формирует аппетит

Идентификация событий

Различные риски и возможности.

События, которые могут иметь отрицательное влияние на

Идентификация событий

Различные риски и возможности.

События, которые могут иметь отрицательное влияние на

Event Identification

Включает идентификацию тех инцидентов, которые проявляются внутренне или внешне и

Event Identification

Включает идентификацию тех инцидентов, которые проявляются внутренне или внешне и

Оценка риска – это идентификация и анализ рисков достижения бизнес целей.

Оценка риска – это идентификация и анализ рисков достижения бизнес целей.

Определение аппетита на риск

Аппетит на риск – это количество риска (на

Определение аппетита на риск

Аппетит на риск – это количество риска (на

Ключевые вопросы:

Какие риски принимает организация а какие нет?

(например, по окружающей

Ключевые вопросы:

Какие риски принимает организация а какие нет?

(например, по окружающей

Оценка риска

Оценивает риск с двух точек зрения:

- вероятность

- влияние

Используется для

Оценка риска

Оценивает риск с двух точек зрения:

- вероятность

- влияние

Используется для

Оценка риска

Использует комбинацию качественного и количественного методов оценки риска.

Связывает временные горизонты

Оценка риска

Использует комбинацию качественного и количественного методов оценки риска.

Связывает временные горизонты

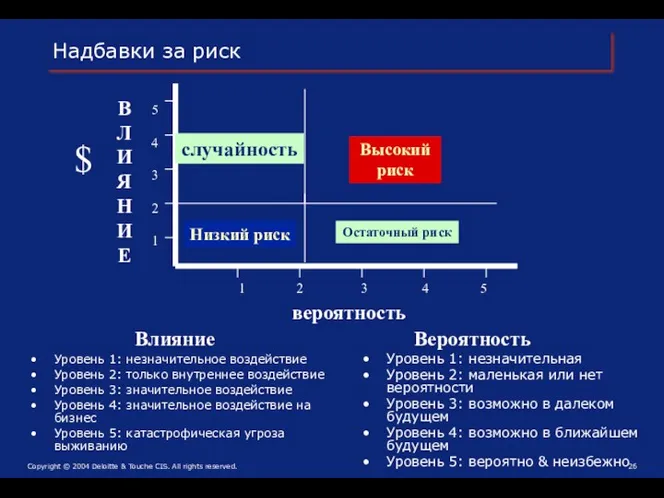

Надбавки за риск

История оценок контроля

Процент от полных доходов / издержек

Вероятность

Надбавки за риск

История оценок контроля

Процент от полных доходов / издержек

Вероятность

Влияние

Вероятность

Уровень 1: незначительное воздействие

Уровень 2: только внутреннее воздействие

Уровень 3:

Влияние

Вероятность

Уровень 1: незначительное воздействие

Уровень 2: только внутреннее воздействие

Уровень 3:

Ответы на риск

Идентифицирует и оценивает возможные ответы на риск.

Оценивает возможные ответы

Ответы на риск

Идентифицирует и оценивает возможные ответы на риск.

Оценивает возможные ответы

Определение количества риска

Возможности:

- принятие = мониторинг

- уклонение = устранение (выход

Определение количества риска

Возможности:

- принятие = мониторинг

- уклонение = устранение (выход

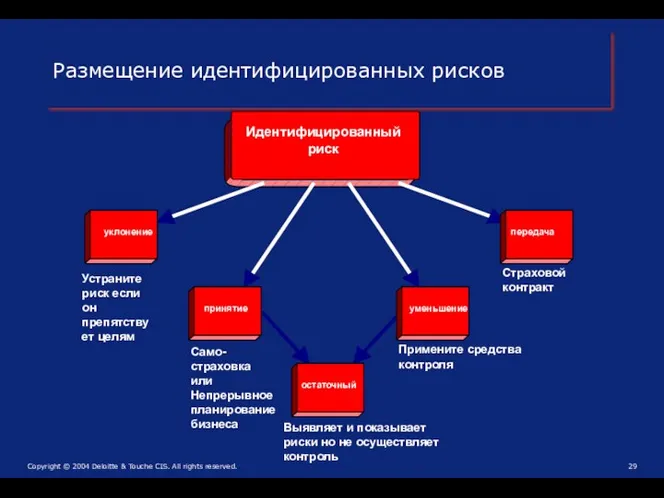

Disposition of Identified Risks

Размещение идентифицированных рисков

Disposition of Identified Risks

Размещение идентифицированных рисков

Действия по контролю

Действия по контролю

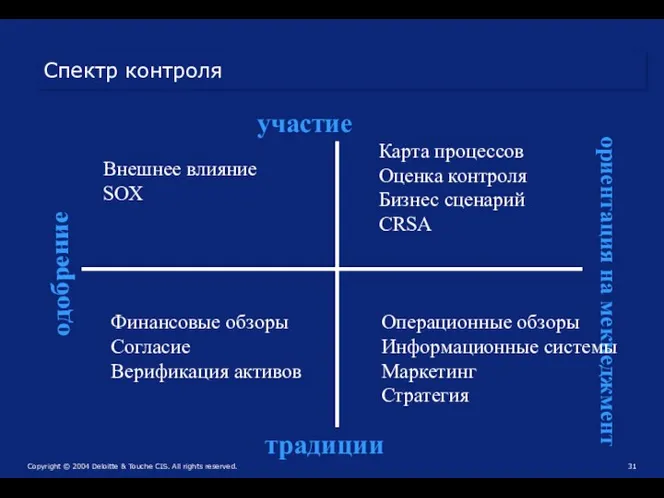

Спектр контроля

одобрение

ориентация на мекнеджмент

участие

Внешнее влияние

SOX

Карта процессов

Оценка контроля

Бизнес сценарий

CRSA

Операционные обзоры

Информационные системы

Маркетинг

Стратегия

традиции

Финансовые

Спектр контроля

одобрение

ориентация на мекнеджмент

участие

Внешнее влияние

SOX

Карта процессов

Оценка контроля

Бизнес сценарий

CRSA

Операционные обзоры

Информационные системы

Маркетинг

Стратегия

традиции

Финансовые

Балансирование контроля

Балансирование контроля

мониторинг

мониторинг

Наблюдать

Сбор и отображение информации

Анализ результатов

- правильная трактовка рисков

- контроль работает

Наблюдать

Сбор и отображение информации

Анализ результатов

- правильная трактовка рисков

- контроль работает

Мониторинг

Эффективность других компонент ERM проверяется при помощи:

Не прекращающийся мониторинг.

Внутренний

Мониторинг

Эффективность других компонент ERM проверяется при помощи:

Не прекращающийся мониторинг.

Внутренний

Информация & коммуникации

Информация & коммуникации

Менеджмент получает, обрабатывает и распространяет надлежащую информацию в форме и объеме,

Менеджмент получает, обрабатывает и распространяет надлежащую информацию в форме и объеме,

Организационный дизайн бизнеса

Создание ERM организации

Выполнение оценок риска

Определение полного аппетита к риску

Определение

Организационный дизайн бизнеса

Создание ERM организации

Выполнение оценок риска

Определение полного аппетита к риску

Определение

Организационный дизайн

Стратегии бизнеса

Ключевые цели бизнеса

Связанные цели, которые спускаются вниз по организации

Организационный дизайн

Стратегии бизнеса

Ключевые цели бизнеса

Связанные цели, которые спускаются вниз по организации

Пример: ERM организация

ERM

директор

Вице-президент и

старший помощник по риску

Корп. кредитный

Пример: ERM организация

ERM

директор

Вице-президент и

старший помощник по риску

Корп. кредитный

ERM роли & ответственности

Менеджмент

Правление директоров

Помощники по риску

Внутренний аудитор

ERM роли & ответственности

Менеджмент

Правление директоров

Помощники по риску

Внутренний аудитор

Внутренние аудиторы

Играет важную роль в мониторинге ERM, но не имеет ответственности

Внутренние аудиторы

Играет важную роль в мониторинге ERM, но не имеет ответственности

Риск окружающей среды

Доступность капитала

Регулирующий, политический и юридический

Финансовые рынки и отношения акционеров

Процессуальные

Риск окружающей среды

Доступность капитала

Регулирующий, политический и юридический

Финансовые рынки и отношения акционеров

Процессуальные

Влияние и вероятность

Контролировать

Разделить

Смягчить и контролировать

Принять

Высокий риск

Умеренный риск

Умеренный

Влияние и вероятность

Контролировать

Разделить

Смягчить и контролировать

Принять

Высокий риск

Умеренный риск

Умеренный

Контроль Риск Контроль

целей деятельности

завершенность материальные наращивание

сделки не открытых долгов

фиксируются счета накапливаются

после закрытия

проблема:

Контроль Риск Контроль

целей деятельности

завершенность материальные наращивание

сделки не открытых долгов

фиксируются счета накапливаются

после закрытия

проблема:

Панель рисков и связанных рисков (визуальный статус состояния ключевых рисков относительно

Панель рисков и связанных рисков (визуальный статус состояния ключевых рисков относительно

Ответственность за риски

Собственность

Обновление

- изменение бизнес целей

- изменение систем

- изменения

Ответственность за риски

Собственность

Обновление

- изменение бизнес целей

- изменение систем

- изменения

КОНТРОЛЬ

в

МАРКЕТИНГЕ

&

РЕКЛАМЕ

КОНТРОЛЬ

в

МАРКЕТИНГЕ

&

РЕКЛАМЕ

Цикл маркетинга и рекламы

исследование

рынка

мониторинг &

оценка

продвижение &

запуск

проверка

рынком

развитие

продуктов

дистрибуция

Цикл маркетинга и рекламы

исследование

рынка

мониторинг &

оценка

продвижение &

запуск

проверка

рынком

развитие

продуктов

дистрибуция

Постановка миссии

наша миссия заключается в том, чтобы стать равноправным членом

Постановка миссии

наша миссия заключается в том, чтобы стать равноправным членом

Элементы маркетинга

Стратегическое планирование

Постановка виденья

Исследование рынка & тестирование

коррекция данных и использование

Элементы маркетинга

Стратегическое планирование

Постановка виденья

Исследование рынка & тестирование

коррекция данных и использование

Точность данных

основные проданные продукты

доля рынка, продажи и тенденции по прибыли

по продуктам

Точность данных

основные проданные продукты

доля рынка, продажи и тенденции по прибыли

по продуктам

Контроль окружающей среды

Кодекс этики

Корпоративная философия и операционный стиль

Реалистичные цели для результатов

Контроль окружающей среды

Кодекс этики

Корпоративная философия и операционный стиль

Реалистичные цели для результатов

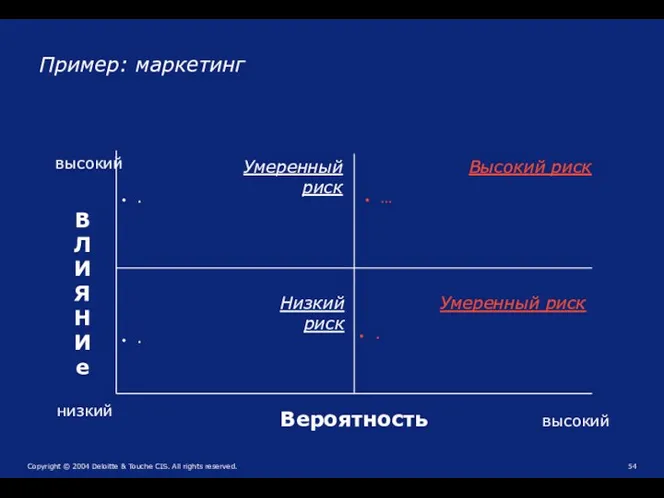

низкий

высокий

высокий

В

Л

И

Я

Н

И

е

Вероятность

Высокий риск

Умеренный риск

Умеренный риск

Низкий риск

Пример: маркетинг

.

…

.

.

низкий

высокий

высокий

В

Л

И

Я

Н

И

е

Вероятность

Высокий риск

Умеренный риск

Умеренный риск

Низкий риск

Пример: маркетинг

.

…

.

.

Оценка риска

Слабое проникновение на рынок

Нарастающая конкуренция

Падение спроса

Быстрое увеличение спроса

Низкая отдача

Оценка риска

Слабое проникновение на рынок

Нарастающая конкуренция

Падение спроса

Быстрое увеличение спроса

Низкая отдача

Действия по контролю маркетинга

Ценовая политика и процедуры

Маркетинговый бюджет & расходы

Действия по контролю маркетинга

Ценовая политика и процедуры

Маркетинговый бюджет & расходы

Действия по контролю рекламы

Письменное соглашение / контракт с рекламным агентством

Унифицированный рекламный

Действия по контролю рекламы

Письменное соглашение / контракт с рекламным агентством

Унифицированный рекламный

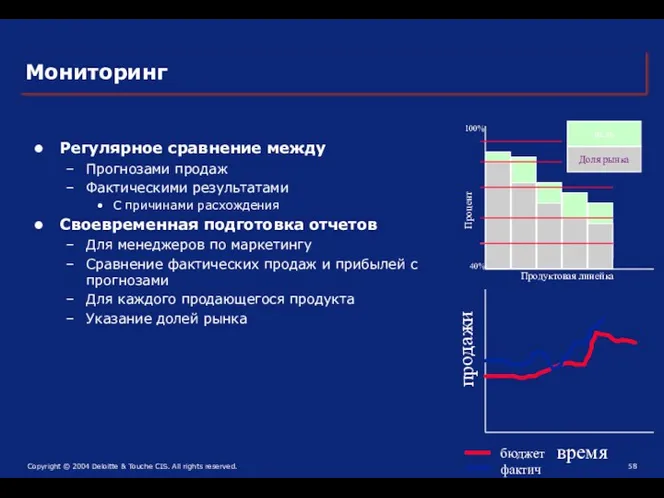

Мониторинг

Регулярное сравнение между

Прогнозами продаж

Фактическими результатами

С причинами расхождения

Своевременная подготовка отчетов

Для менеджеров

Мониторинг

Регулярное сравнение между

Прогнозами продаж

Фактическими результатами

С причинами расхождения

Своевременная подготовка отчетов

Для менеджеров

Информация & коммуникации

Как сохраняются каталоги продаж компании?

Какой анализ проведен по возвратам

Информация & коммуникации

Как сохраняются каталоги продаж компании?

Какой анализ проведен по возвратам

Ростовые куклы

Ростовые куклы Разработка рекламы земельного объекта: характеристика объекта рекламы, определение факторов цены,

Разработка рекламы земельного объекта: характеристика объекта рекламы, определение факторов цены, Добро пожаловать в клуб inCruises

Добро пожаловать в клуб inCruises В бизнесе всё решают связью

В бизнесе всё решают связью С нами работать выгодно и удобно! Профессиональный ведущий Алексей Кутаков

С нами работать выгодно и удобно! Профессиональный ведущий Алексей Кутаков Мерчандайзинг в розничном магазине Вrandshop и его влияние на эффективность продаж

Мерчандайзинг в розничном магазине Вrandshop и его влияние на эффективность продаж ООО Альфа Транзит

ООО Альфа Транзит Орифлэйм. Каталог №14

Орифлэйм. Каталог №14 Як заробляти в страхуванні

Як заробляти в страхуванні Бизнес-проекты: менеджмент и маркетинг. Проект 2 Компания и ее потребитель

Бизнес-проекты: менеджмент и маркетинг. Проект 2 Компания и ее потребитель Гольфстрим. Охранные системы

Гольфстрим. Охранные системы Бренд Dove

Бренд Dove Тарифы и услуги МТС

Тарифы и услуги МТС Гедонист(1)

Гедонист(1) Фьоникс фарма – Ексклузивен представител за България на Contour® Plus на Bayer

Фьоникс фарма – Ексклузивен представител за България на Contour® Plus на Bayer Санитарно-гигиеническое оборудование и расходные материалы. Бренд Cleaneq

Санитарно-гигиеническое оборудование и расходные материалы. Бренд Cleaneq Архитектурные элементы интерьера квартиры

Архитектурные элементы интерьера квартиры Разработка товарного предложения и управление товаром

Разработка товарного предложения и управление товаром Новинка от ВЭЛНЭС протеиновый комплекс

Новинка от ВЭЛНЭС протеиновый комплекс Протеиновый коктейль из сыворотки. Компания TopLife

Протеиновый коктейль из сыворотки. Компания TopLife Проект по разработке фирменного стиля для онлайн-магазина детских товаров

Проект по разработке фирменного стиля для онлайн-магазина детских товаров Управление маркетингом: бюджет маркетинга, организация службы маркетинга

Управление маркетингом: бюджет маркетинга, организация службы маркетинга Гофротара по оптимальным ценам

Гофротара по оптимальным ценам Каталог TUT.BY

Каталог TUT.BY Технология создания анимационных программ. Основные этапы

Технология создания анимационных программ. Основные этапы Витрины. Магазины Флоенция, Милан 9-13 января

Витрины. Магазины Флоенция, Милан 9-13 января CLT Seating. QA – Open?

CLT Seating. QA – Open? Picard – Histor

Picard – Histor