- Абсолютные и относительные величины

Содержание

- 2. Группировки: Простая группировка – по одному признаку. Комбинационная – по нескольким признакам. Таким образом, первичная группировка

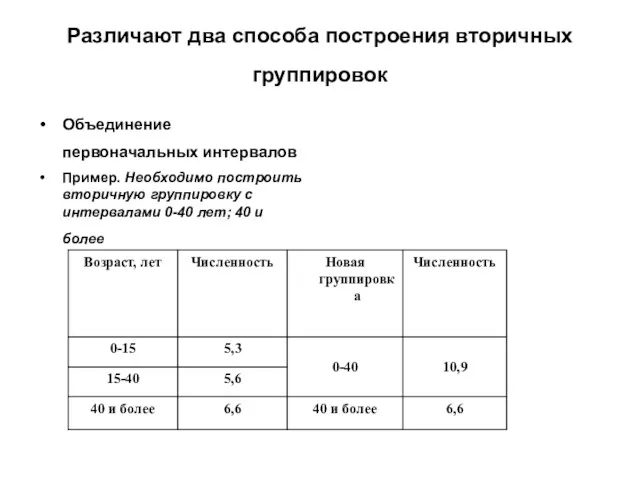

- 3. Различают два способа построения вторичных группировок Объединение первоначальных интервалов Пример. Необходимо построить вторичную группировку с интервалами

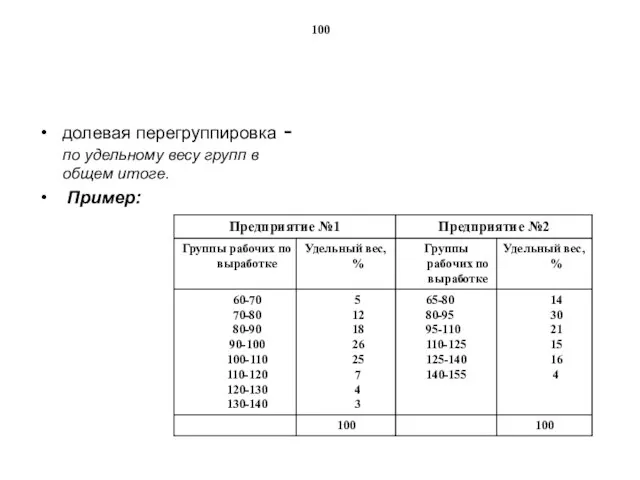

- 4. 100 долевая перегруппировка - по удельному весу групп в общем итоге. Пример:

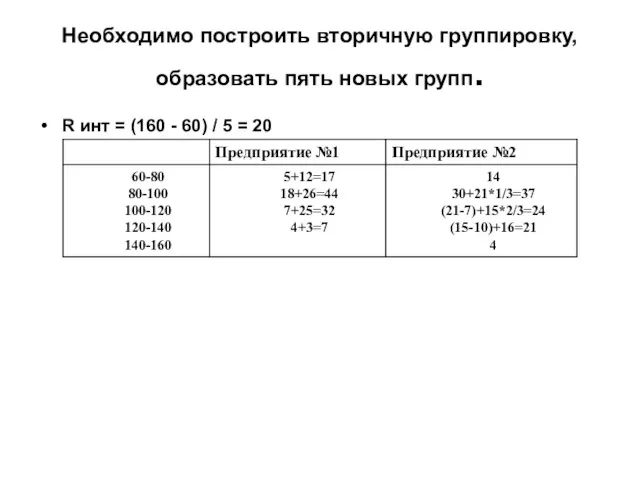

- 5. Необходимо построить вторичную группировку, образовать пять новых групп. R инт = (160 - 60) / 5

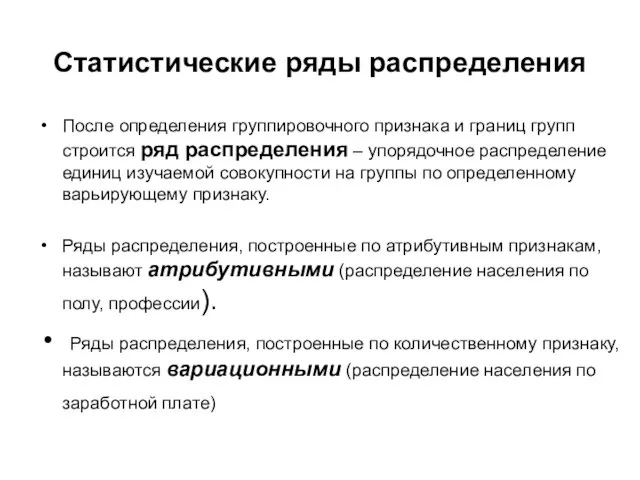

- 6. Статистические ряды распределения После определения группировочного признака и границ групп строится ряд распределения – упорядочное распределение

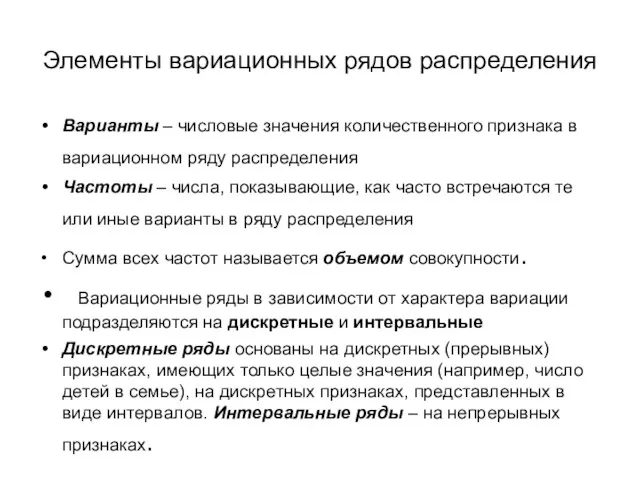

- 7. Элементы вариационных рядов распределения Варианты – числовые значения количественного признака в вариационном ряду распределения Частоты –

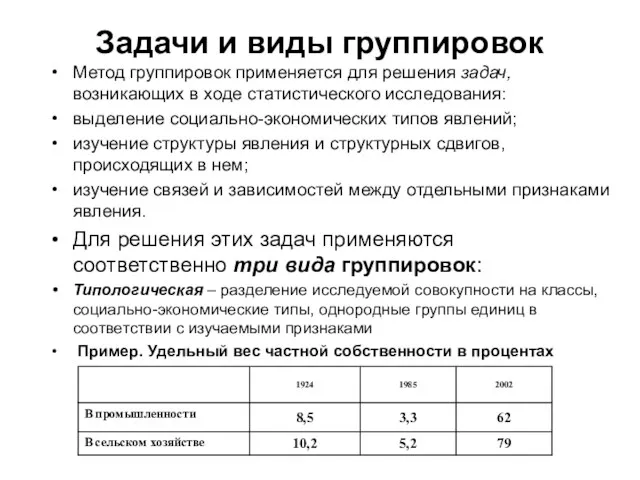

- 8. Задачи и виды группировок Метод группировок применяется для решения задач, возникающих в ходе статистического исследования: выделение

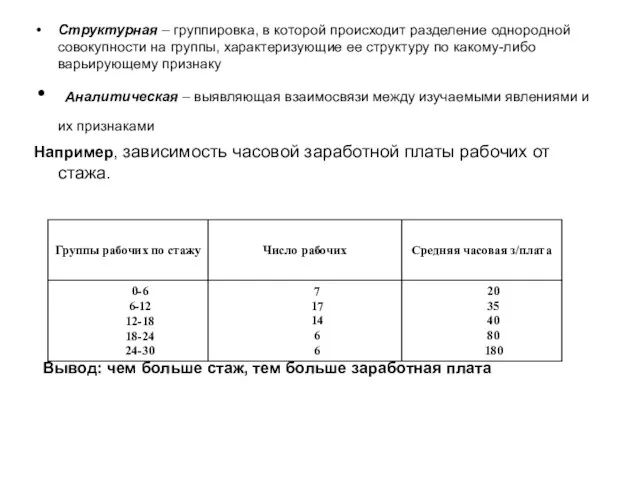

- 9. Структурная – группировка, в которой происходит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо

- 10. Абсолютные величины. Основные понятия статистики. Статистическая совокупность – множество элементов или предметов одного и того же

- 11. Абсолютные величины Абсолютные величины – суммарные обобщающие показатели, выражающие размеры (объемы, уровни) общественных явлений в конкретных

- 12. Различают два вида абсолютных величин: индивидуальные и суммарные. индивидуальные – которые выражают размеры количественных признаков у

- 13. Относительные величины Относительные величины – обобщающие показатели, характеризующие количественные соотношения размеров явления. Базой сравнения или базисной

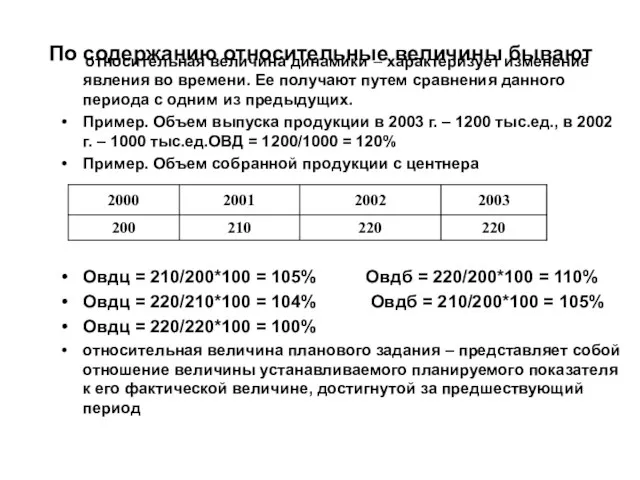

- 14. По содержанию относительные величины бывают относительная величина динамики – характеризует изменение явления во времени. Ее получают

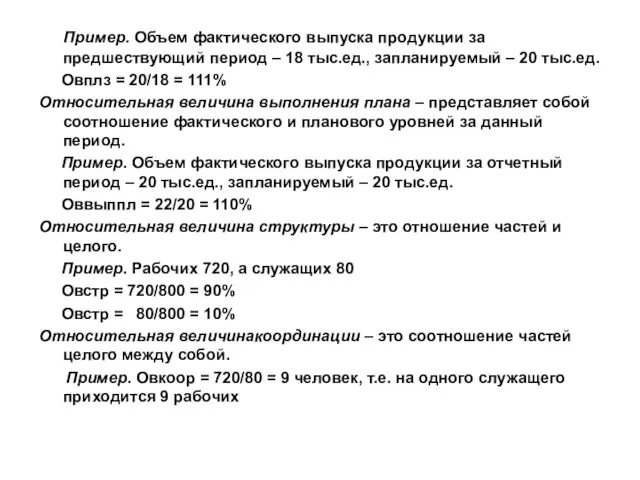

- 15. Пример. Объем фактического выпуска продукции за предшествующий период – 18 тыс.ед., запланируемый – 20 тыс.ед. Овплз

- 17. Скачать презентацию

Группировки:

Простая группировка – по одному признаку.

Комбинационная – по нескольким признакам.

Таким образом,

Группировки:

Простая группировка – по одному признаку.

Комбинационная – по нескольким признакам.

Таким образом,

Различают два способа построения вторичных группировок

Объединение первоначальных интервалов

Пример. Необходимо

Различают два способа построения вторичных группировок

Объединение первоначальных интервалов

Пример. Необходимо

100

долевая перегруппировка - по удельному весу групп в общем итоге.

Пример:

100

долевая перегруппировка - по удельному весу групп в общем итоге.

Пример:

Необходимо построить вторичную группировку, образовать пять новых групп.

R инт =

Необходимо построить вторичную группировку, образовать пять новых групп.

R инт =

Статистические ряды распределения

После определения группировочного признака и границ групп строится

Статистические ряды распределения

После определения группировочного признака и границ групп строится

Элементы вариационных рядов распределения

Варианты – числовые значения количественного признака в вариационном

Элементы вариационных рядов распределения

Варианты – числовые значения количественного признака в вариационном

Задачи и виды группировок

Метод группировок применяется для решения задач, возникающих

Задачи и виды группировок

Метод группировок применяется для решения задач, возникающих

Структурная – группировка, в которой происходит разделение однородной совокупности на группы,

Структурная – группировка, в которой происходит разделение однородной совокупности на группы,

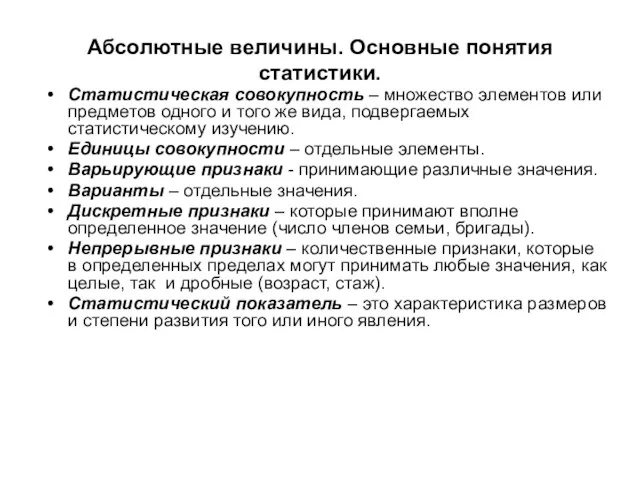

Абсолютные величины. Основные понятия статистики.

Статистическая совокупность – множество элементов или предметов

Абсолютные величины. Основные понятия статистики.

Статистическая совокупность – множество элементов или предметов

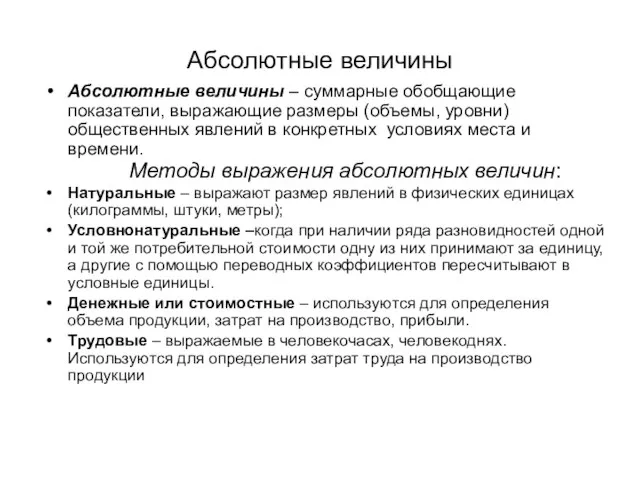

Абсолютные величины

Абсолютные величины – суммарные обобщающие показатели, выражающие размеры (объемы, уровни)

Абсолютные величины

Абсолютные величины – суммарные обобщающие показатели, выражающие размеры (объемы, уровни)

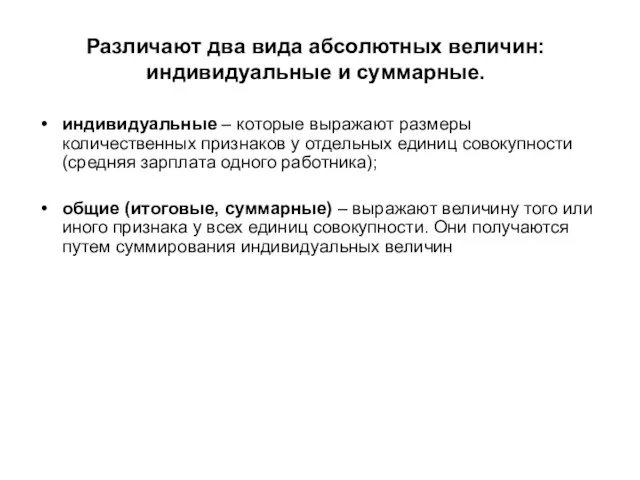

Различают два вида абсолютных величин: индивидуальные и суммарные.

индивидуальные – которые выражают

Различают два вида абсолютных величин: индивидуальные и суммарные.

индивидуальные – которые выражают

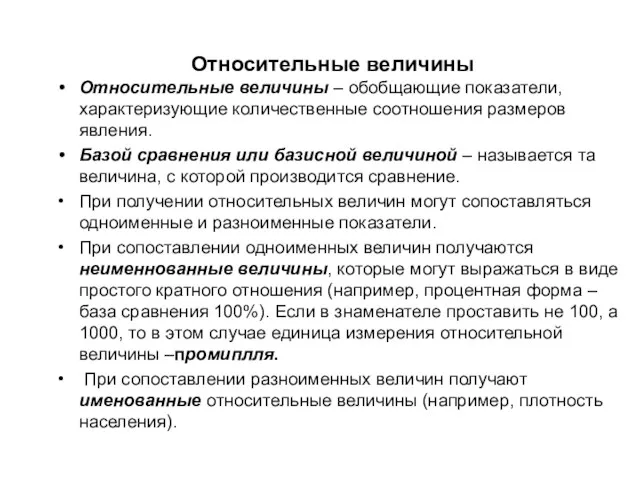

Относительные величины

Относительные величины – обобщающие показатели, характеризующие количественные соотношения размеров явления.

Базой

Относительные величины

Относительные величины – обобщающие показатели, характеризующие количественные соотношения размеров явления.

Базой

По содержанию относительные величины бывают

относительная величина динамики – характеризует

По содержанию относительные величины бывают

относительная величина динамики – характеризует

Пример. Объем фактического выпуска продукции за предшествующий период – 18

Пример. Объем фактического выпуска продукции за предшествующий период – 18

Великие математики

Великие математики Определение числовой функции

Определение числовой функции Штангенциркуль

Штангенциркуль Обратная задача теории аппроксимации

Обратная задача теории аппроксимации Решение задач на нахождение неизвестного по двум разностям

Решение задач на нахождение неизвестного по двум разностям Арифметичні дії додавання і віднімання

Арифметичні дії додавання і віднімання Презентация Состав числа 8

Презентация Состав числа 8 Урок 4. Вероятности сложных событий. Теоремы сложения вероятностей

Урок 4. Вероятности сложных событий. Теоремы сложения вероятностей Измерение отрезков

Измерение отрезков Решение задач. Урок математики для учащихся 4 класса

Решение задач. Урок математики для учащихся 4 класса ОГЭ. Основные понятия и утверждения геометрии

ОГЭ. Основные понятия и утверждения геометрии Параллельные прямые

Параллельные прямые Медианы, биссектрисы и высоты треугольника. Свойства равнобедренного треугольника

Медианы, биссектрисы и высоты треугольника. Свойства равнобедренного треугольника Уравнения прямой и окружности

Уравнения прямой и окружности Теория вероятностей. Модуль 1

Теория вероятностей. Модуль 1 Первый признак равенства треугольников

Первый признак равенства треугольников Правильный додекаэдр

Правильный додекаэдр Многогранники. Понятие правильного многогранника

Многогранники. Понятие правильного многогранника Урок математики по теме Площадь 3 класс

Урок математики по теме Площадь 3 класс Путешествие в осень,Сложение и вычитание двузначных чисел УМК 2100, 2 класс 1 четверть

Путешествие в осень,Сложение и вычитание двузначных чисел УМК 2100, 2 класс 1 четверть Наибольший общий делитель. Взаимно простые числа. Часть 1

Наибольший общий делитель. Взаимно простые числа. Часть 1 Призма

Призма КВМ. Задачи. 6 класс

КВМ. Задачи. 6 класс Уравнения логарифмические, иррациональные, показательные

Уравнения логарифмические, иррациональные, показательные занятие 105.Первообразная.Неопределенный интеграл

занятие 105.Первообразная.Неопределенный интеграл Урок мавтематики по программе Школа 2000 по теме Площадь прямоугольного треугольника, 4 класс.

Урок мавтематики по программе Школа 2000 по теме Площадь прямоугольного треугольника, 4 класс. Преобразование графиков функции

Преобразование графиков функции Пифагор Самосский

Пифагор Самосский