- Анализ временных рядов экономических процессов. Лекция 3

Содержание

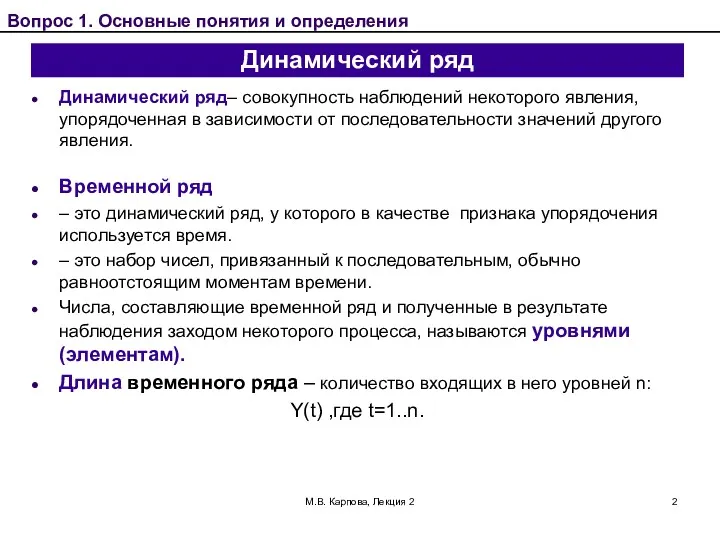

- 2. М.В. Карпова, Лекция 2 Вопрос 1. Общие сведения Вопрос 1. Основные понятия и определения Динамический ряд

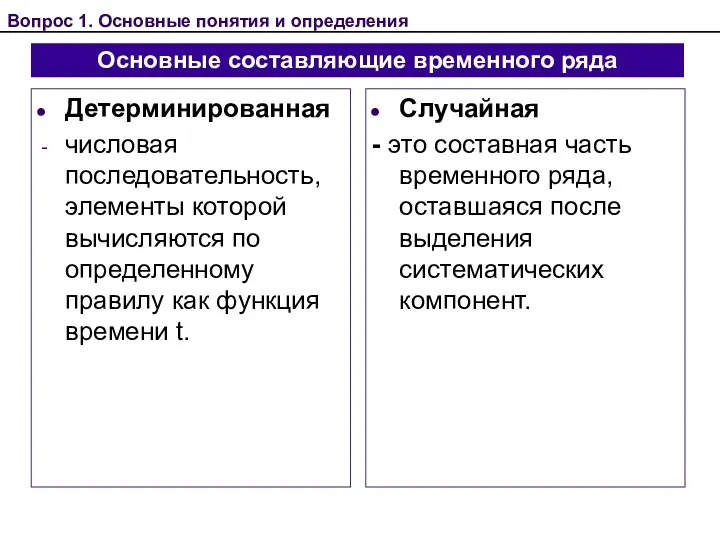

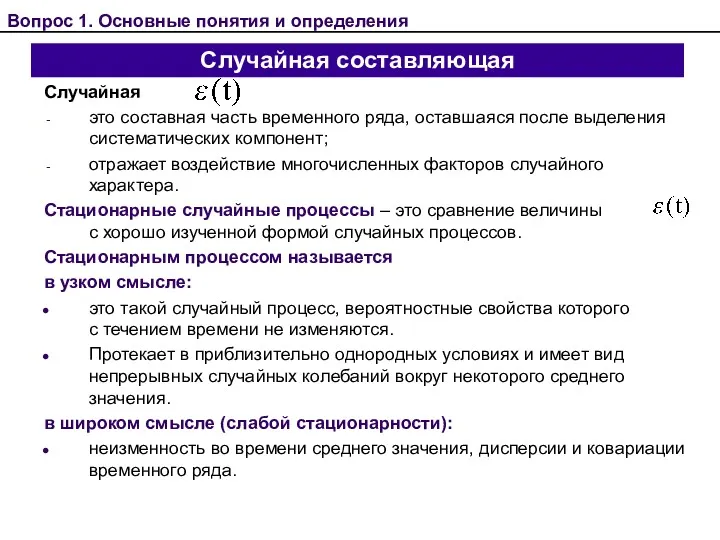

- 3. Основные составляющие временного ряда Случайная - это составная часть временного ряда, оставшаяся после выделения систематических компонент.

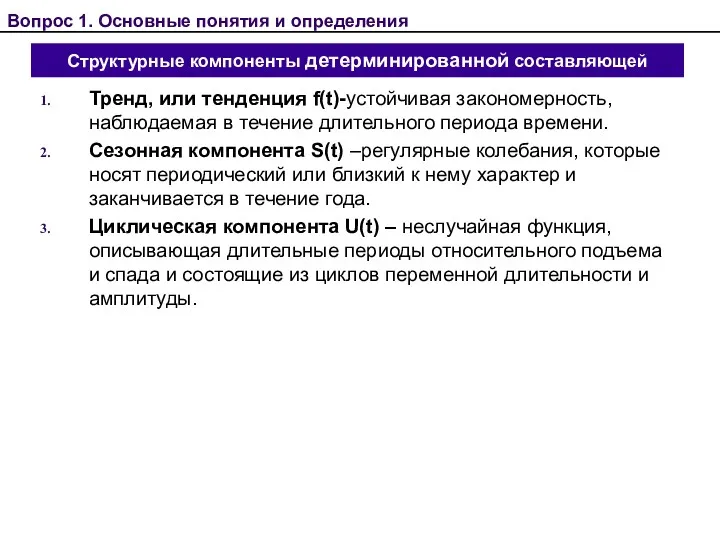

- 4. Структурные компоненты детерминированной составляющей Тренд, или тенденция f(t)-устойчивая закономерность, наблюдаемая в течение длительного периода времени. Сезонная

- 5. Случайная составляющая Случайная это составная часть временного ряда, оставшаяся после выделения систематических компонент; отражает воздействие многочисленных

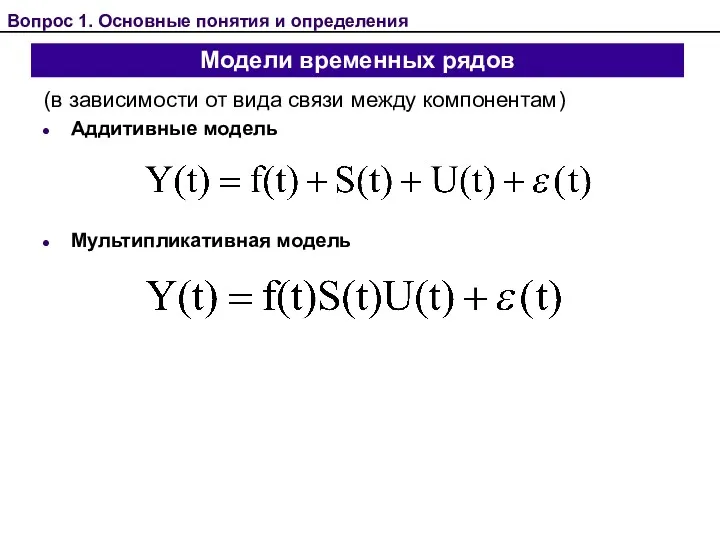

- 6. Модели временных рядов (в зависимости от вида связи между компонентам) Аддитивные модель Мультипликативная модель Вопрос 1.

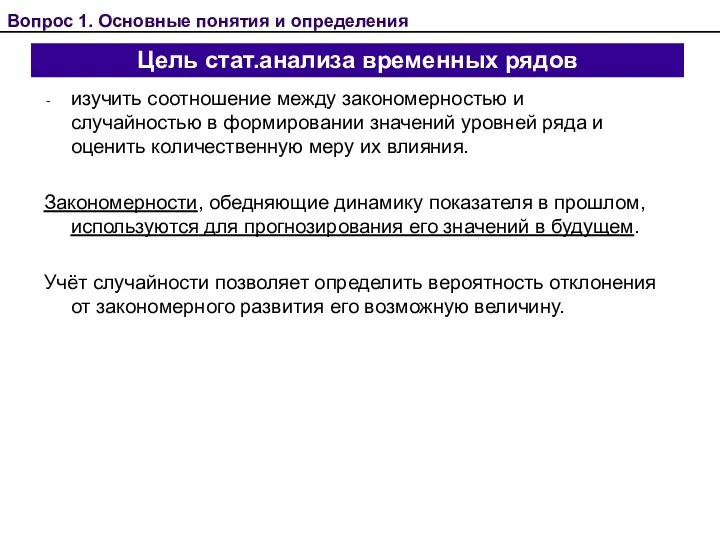

- 7. Цель стат.анализа временных рядов изучить соотношение между закономерностью и случайностью в формировании значений уровней ряда и

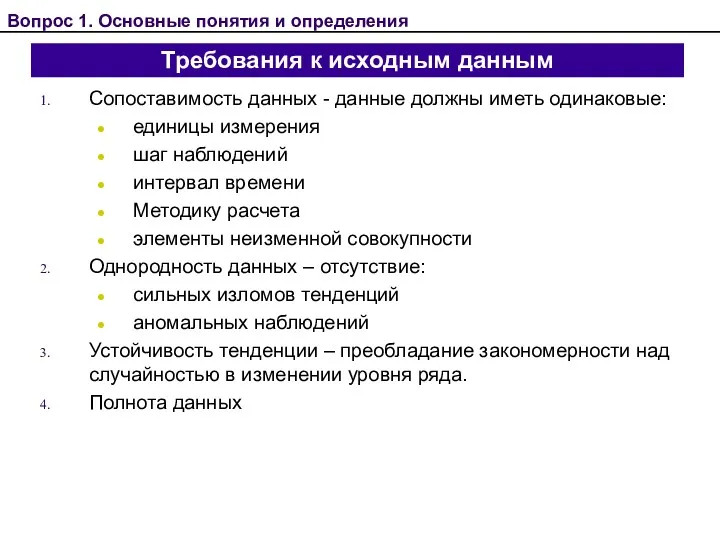

- 8. Требования к исходным данным Сопоставимость данных - данные должны иметь одинаковые: единицы измерения шаг наблюдений интервал

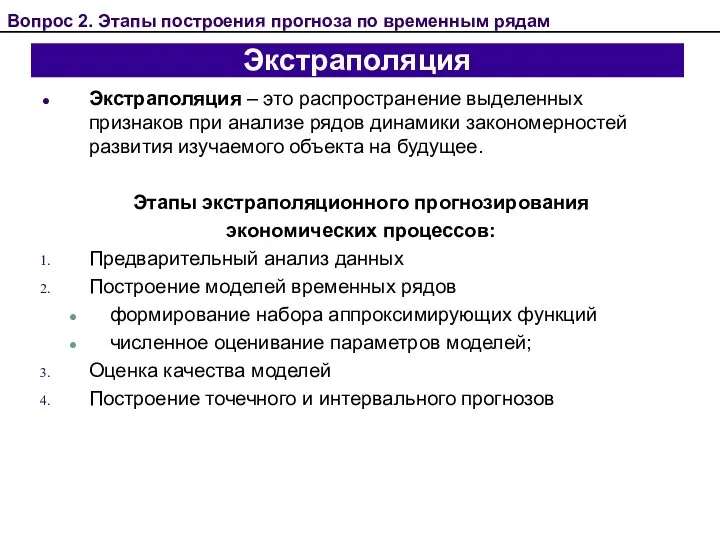

- 9. Экстраполяция Экстраполяция – это распространение выделенных признаков при анализе рядов динамики закономерностей развития изучаемого объекта на

- 10. 1. Предварительный анализ данных Определяют: Соответствуют ли имеющиеся данные требованиям, предъявляемым к ним математическими методами? Строят:

- 11. Процедуры: 1) Выявление аномальных наблюдений Рассчитывается и сравнивается с критическим значением Критерия Ирвина: Вопрос 2. Этапы

- 12. Процедуры: 2) Проверка наличия тренда сводится к проверке гипотезы о неизменности среднего значения временного ряда. Критерии

- 13. Процедуры: 2) Проверка наличия тренда - Критерий серий, основанный на медиане: Вопрос 2. Этапы построения прогноза

- 14. Процедуры: 2) Проверка наличия тренда - Критерий проверки гипотезы о неизменности среднего значения временного ряда Вопрос

- 15. Процедуры: 2) Проверка наличия тренда - Критерий «восходящих» и «нисходящих» серий Вопрос 2. Этапы построения прогноза

- 16. Процедуры: 2) Проверка наличия тренда Сравнение средних уровней ряда Вопрос 2. Этапы построения прогноза по временным

- 17. Процедуры: 3) Сглаживание временного ряда - замена фактических уровней расчетными значениями, имеющими меньшую колеблемость. Сглаживание рядов

- 18. Процедуры: 4) Расчет показателей динамики экономических процессов М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по

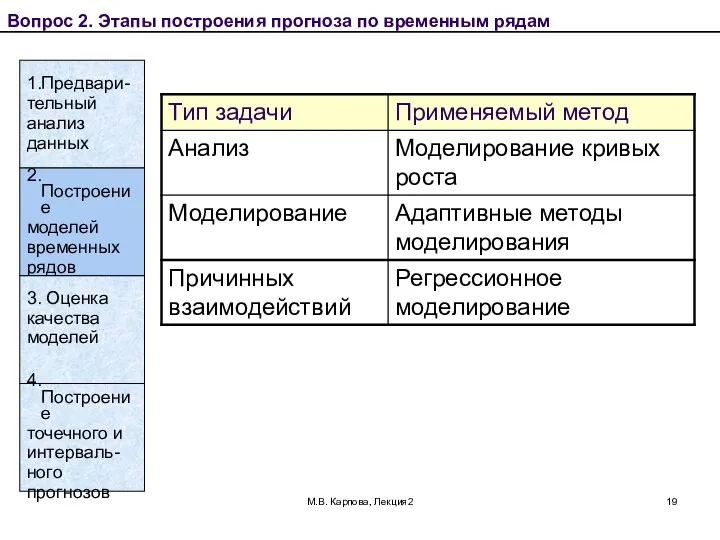

- 19. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 1.Предвари- тельный анализ данных 2.Построение

- 20. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 1.Предвари- тельный анализ данных 2.Построение

- 21. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 1.Предвари- тельный анализ данных 2.Построение

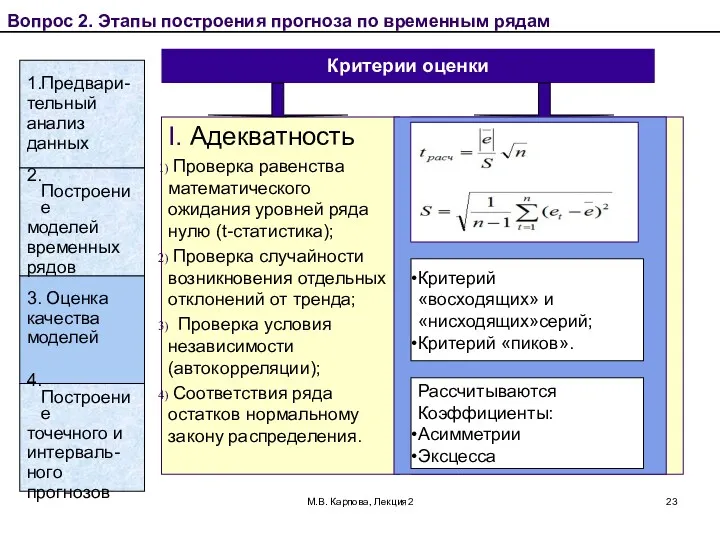

- 22. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 3. Оценка качества моделей Критерии

- 23. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 3. Оценка качества моделей Критерии

- 24. М.В. Карпова, Лекция2 Вопрос 2. Этапы построения прогноза по временным рядам 3. Оценка качества моделей 1.Предвари-

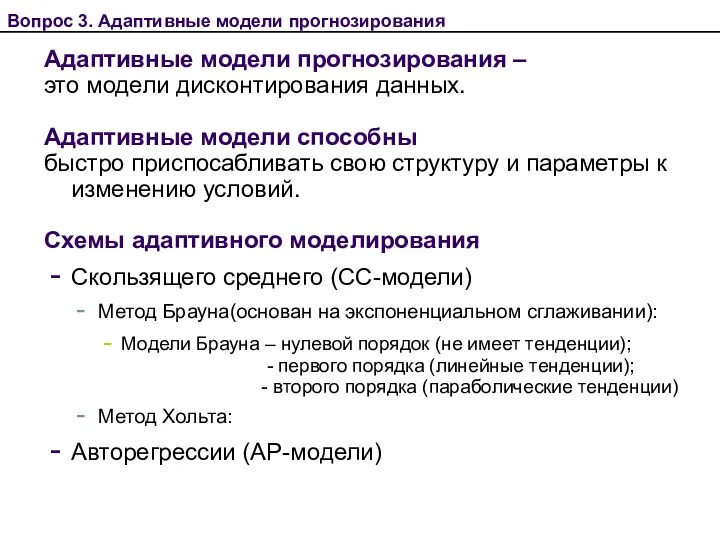

- 25. Адаптивные модели прогнозирования – это модели дисконтирования данных. Адаптивные модели способны быстро приспосабливать свою структуру и

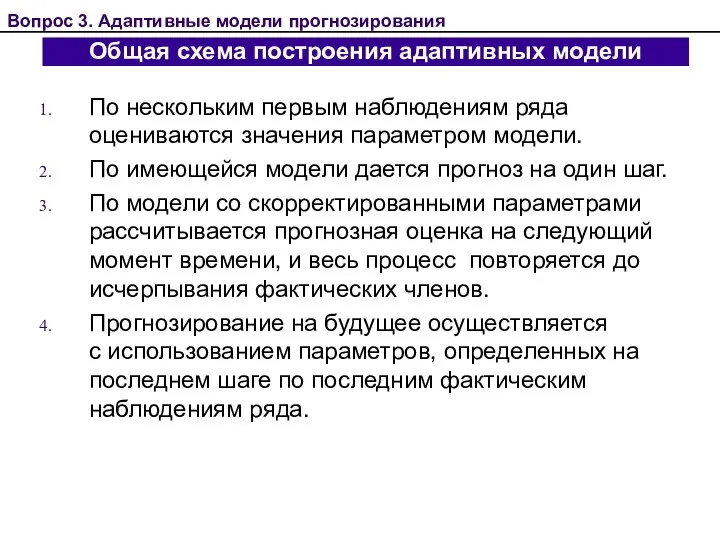

- 26. По нескольким первым наблюдениям ряда оцениваются значения параметром модели. По имеющейся модели дается прогноз на один

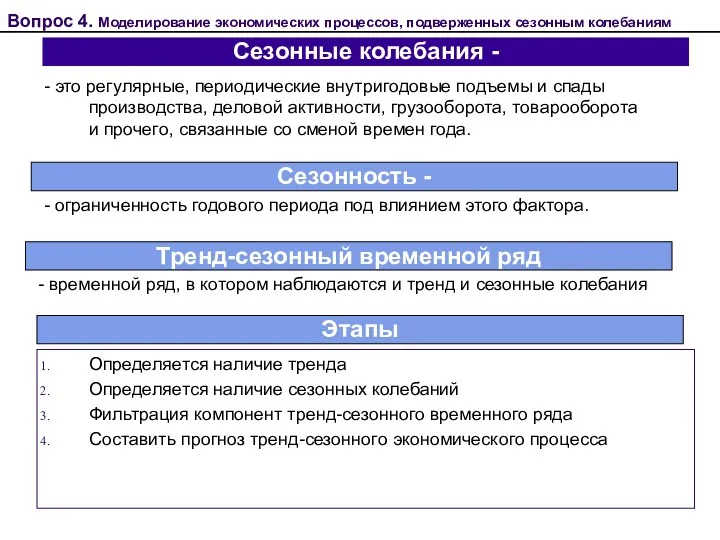

- 27. - это регулярные, периодические внутригодовые подъемы и спады производства, деловой активности, грузооборота, товарооборота и прочего, связанные

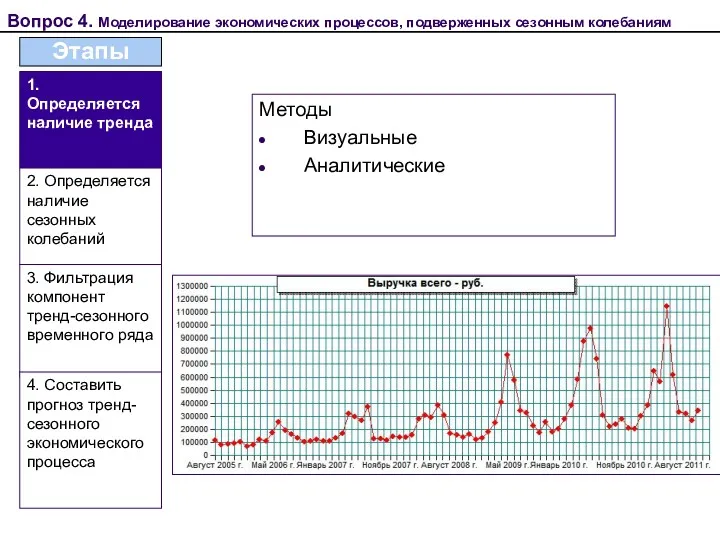

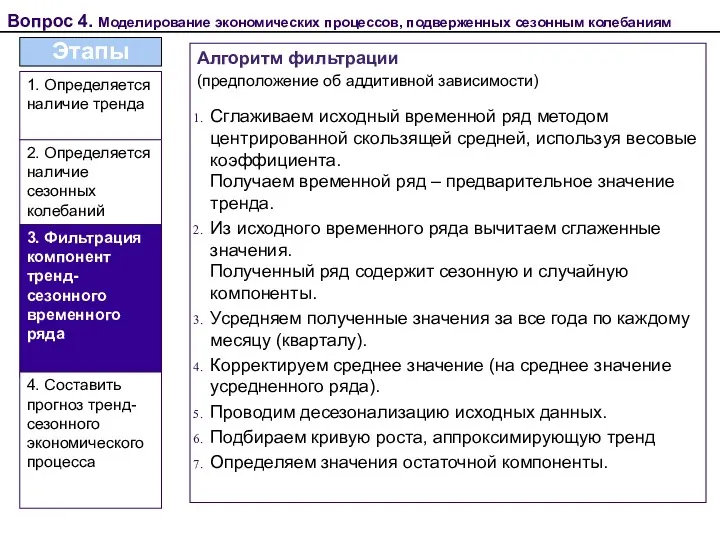

- 28. Методы Визуальные Аналитические Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям Этапы 1. Определяется наличие тренда

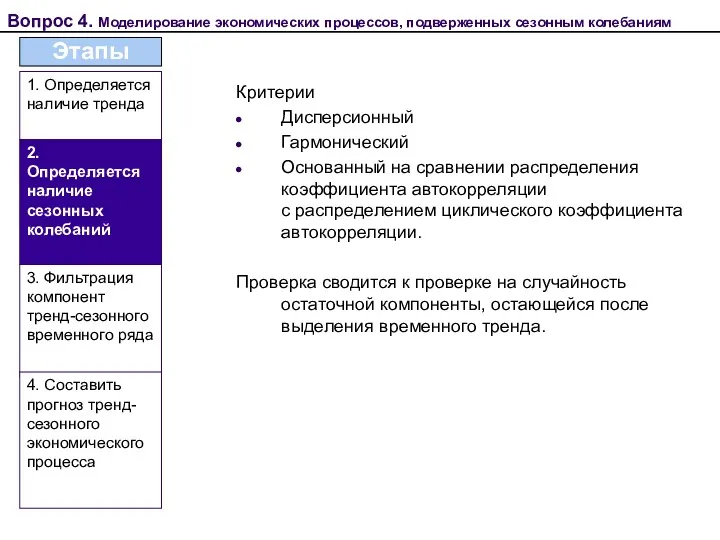

- 29. Критерии Дисперсионный Гармонический Основанный на сравнении распределения коэффициента автокорреляции с распределением циклического коэффициента автокорреляции. Проверка сводится

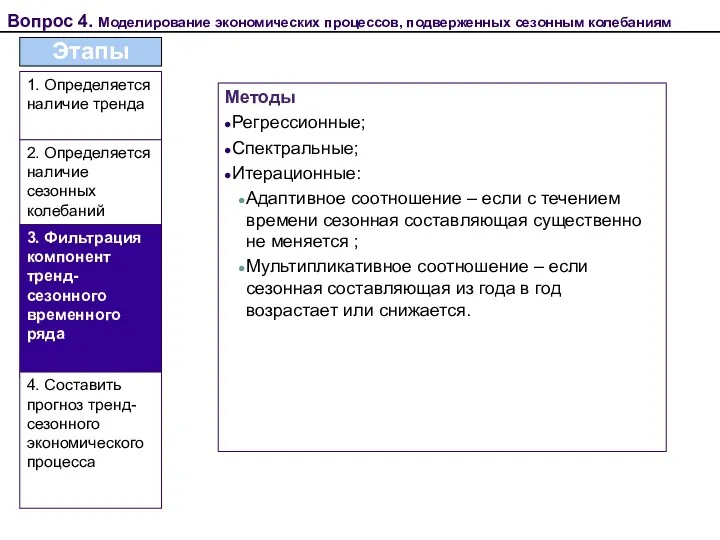

- 30. Методы Регрессионные; Спектральные; Итерационные: Адаптивное соотношение – если с течением времени сезонная составляющая существенно не меняется

- 31. Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям Алгоритм фильтрации (предположение об аддитивной зависимости) Сглаживаем исходный

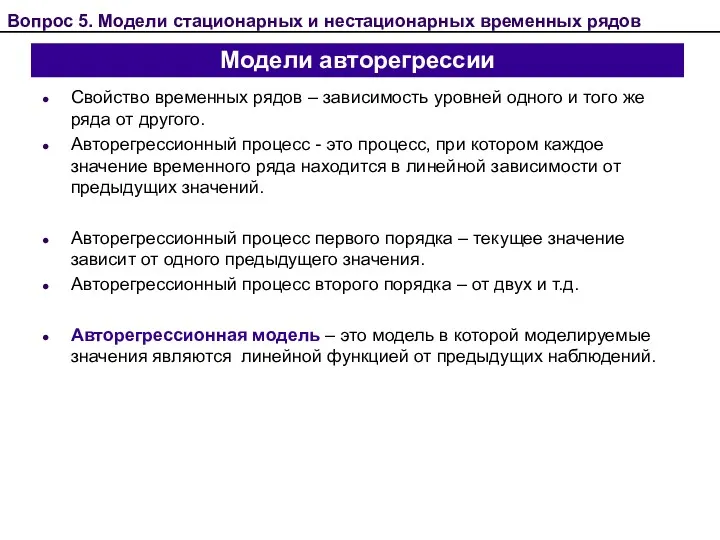

- 32. Модели авторегрессии Свойство временных рядов – зависимость уровней одного и того же ряда от другого. Авторегрессионный

- 34. Скачать презентацию

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Вопрос 1. Основные понятия и

М.В. Карпова, Лекция 2

Вопрос 1. Общие сведения

Вопрос 1. Основные понятия и

Основные составляющие временного ряда

Случайная

- это составная часть временного ряда, оставшаяся

Основные составляющие временного ряда

Случайная

- это составная часть временного ряда, оставшаяся

Структурные компоненты детерминированной составляющей

Тренд, или тенденция f(t)-устойчивая закономерность, наблюдаемая в течение

Структурные компоненты детерминированной составляющей

Тренд, или тенденция f(t)-устойчивая закономерность, наблюдаемая в течение

Случайная составляющая

Случайная

это составная часть временного ряда, оставшаяся после выделения систематических

Случайная составляющая

Случайная

это составная часть временного ряда, оставшаяся после выделения систематических

Модели временных рядов

(в зависимости от вида связи между компонентам)

Аддитивные модель

Мультипликативная модель

Вопрос

Модели временных рядов

(в зависимости от вида связи между компонентам)

Аддитивные модель

Мультипликативная модель

Вопрос

Цель стат.анализа временных рядов

изучить соотношение между закономерностью и случайностью в формировании

Цель стат.анализа временных рядов

изучить соотношение между закономерностью и случайностью в формировании

Требования к исходным данным

Сопоставимость данных - данные должны иметь одинаковые:

единицы измерения

шаг

Требования к исходным данным

Сопоставимость данных - данные должны иметь одинаковые:

единицы измерения

шаг

Экстраполяция

Экстраполяция – это распространение выделенных признаков при анализе рядов динамики закономерностей

Экстраполяция

Экстраполяция – это распространение выделенных признаков при анализе рядов динамики закономерностей

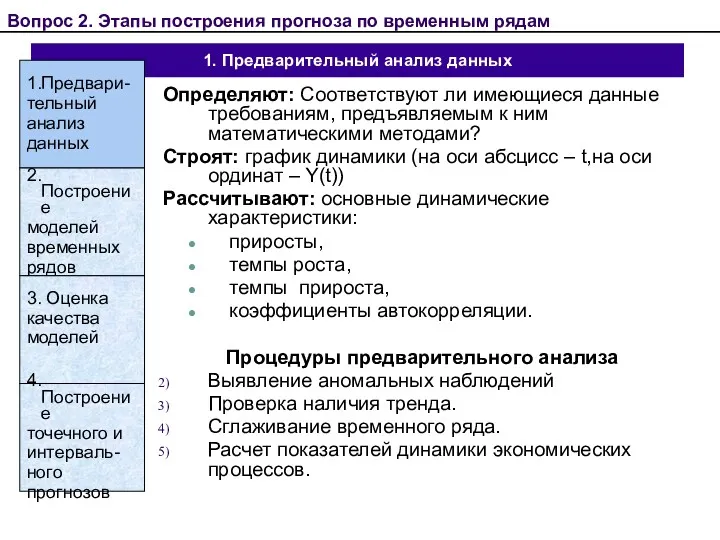

1. Предварительный анализ данных

Определяют: Соответствуют ли имеющиеся данные требованиям, предъявляемым к

1. Предварительный анализ данных

Определяют: Соответствуют ли имеющиеся данные требованиям, предъявляемым к

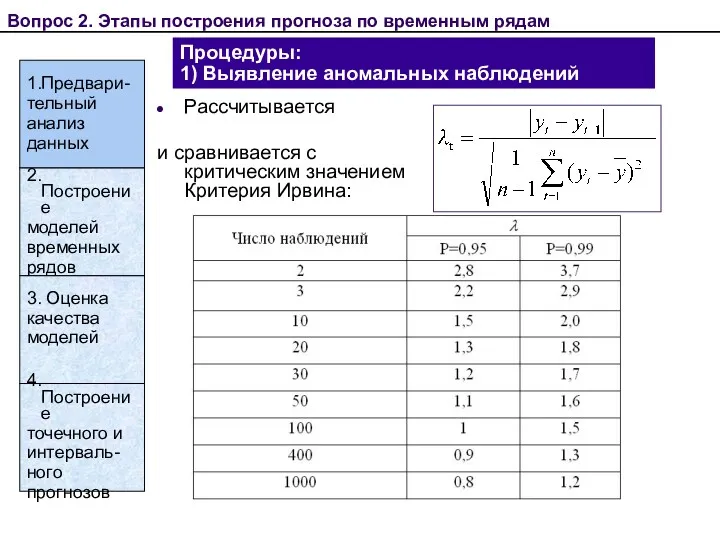

Процедуры:

1) Выявление аномальных наблюдений

Рассчитывается

и сравнивается с критическим значением Критерия Ирвина:

Вопрос

Процедуры:

1) Выявление аномальных наблюдений

Рассчитывается

и сравнивается с критическим значением Критерия Ирвина:

Вопрос

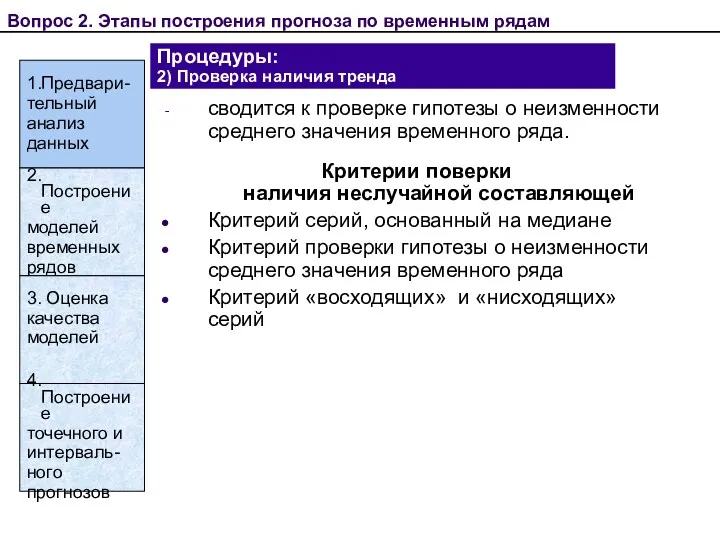

Процедуры:

2) Проверка наличия тренда

сводится к проверке гипотезы о неизменности среднего значения

Процедуры:

2) Проверка наличия тренда

сводится к проверке гипотезы о неизменности среднего значения

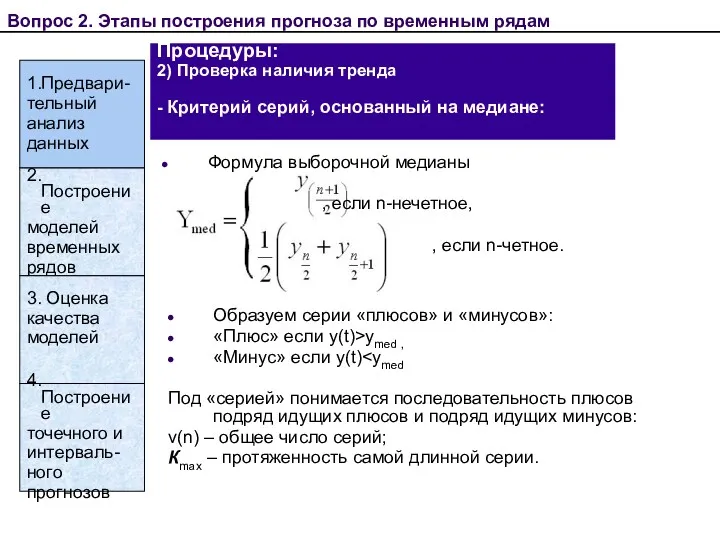

Процедуры:

2) Проверка наличия тренда

- Критерий серий, основанный на медиане:

Вопрос 2. Этапы

Процедуры:

2) Проверка наличия тренда

- Критерий серий, основанный на медиане:

Вопрос 2. Этапы

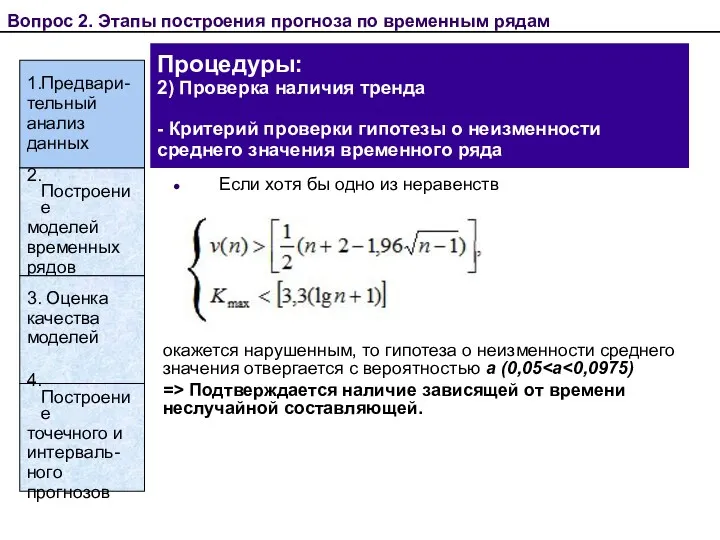

Процедуры:

2) Проверка наличия тренда

- Критерий проверки гипотезы о неизменности

среднего значения

Процедуры: 2) Проверка наличия тренда - Критерий проверки гипотезы о неизменности среднего значения

Процедуры:

2) Проверка наличия тренда

- Критерий «восходящих» и «нисходящих» серий

Вопрос 2. Этапы

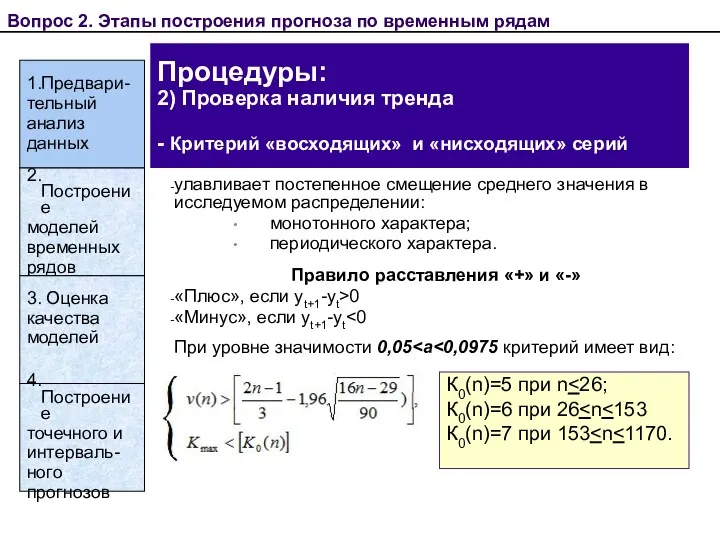

Процедуры:

2) Проверка наличия тренда

- Критерий «восходящих» и «нисходящих» серий

Вопрос 2. Этапы

Процедуры:

2) Проверка наличия тренда

Сравнение средних уровней ряда

Вопрос 2. Этапы построения

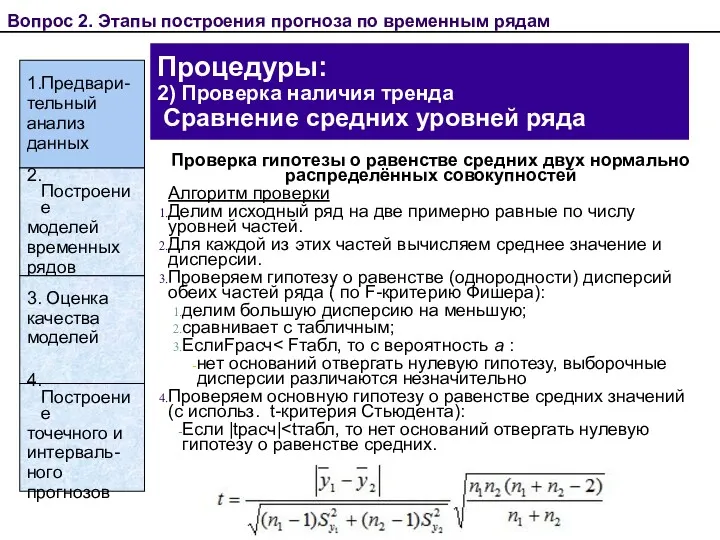

Процедуры:

2) Проверка наличия тренда

Сравнение средних уровней ряда

Вопрос 2. Этапы построения

Процедуры:

3) Сглаживание временного ряда

- замена фактических уровней расчетными значениями, имеющими меньшую

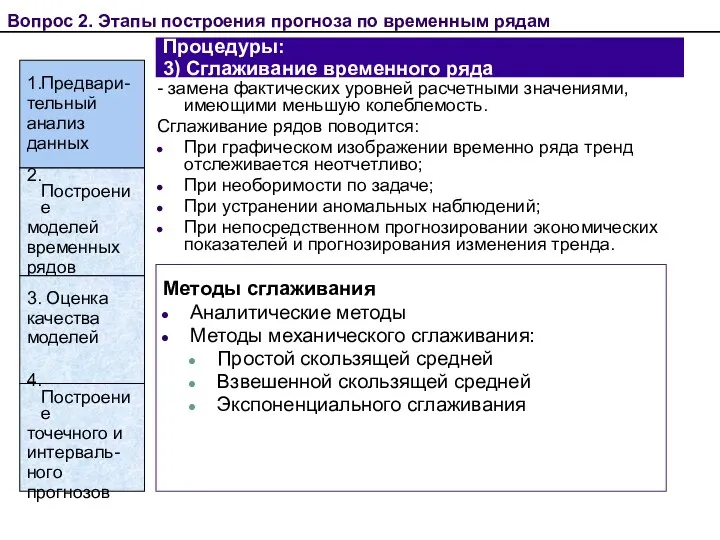

Процедуры:

3) Сглаживание временного ряда

- замена фактических уровней расчетными значениями, имеющими меньшую

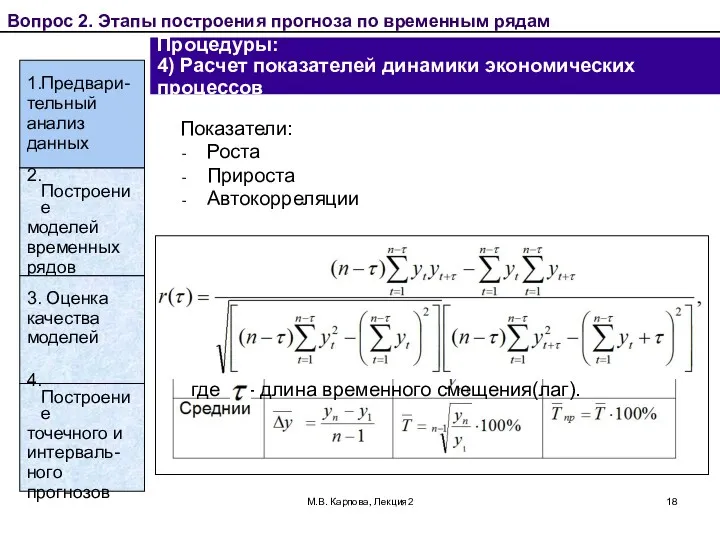

Процедуры:

4) Расчет показателей динамики экономических

процессов

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения

Процедуры:

4) Расчет показателей динамики экономических

процессов

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

1.Предвари-

тельный

анализ

М.В. Карпова, Лекция2

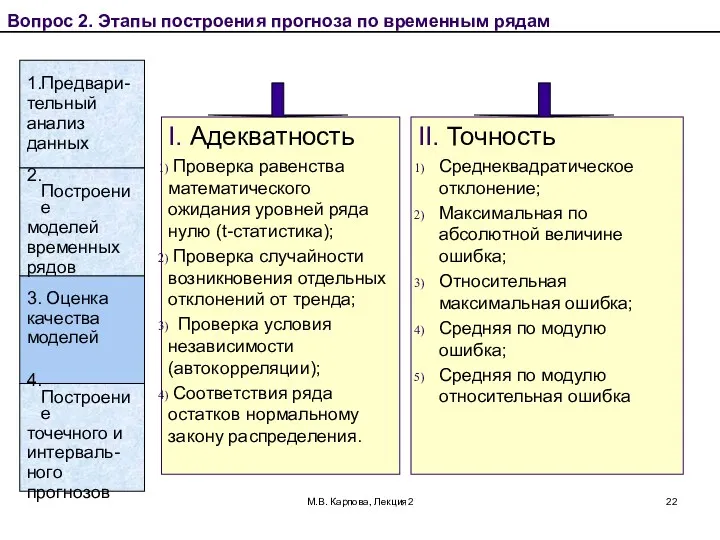

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

М.В. Карпова, Лекция2

Вопрос 2. Этапы построения прогноза по временным рядам

3. Оценка

Адаптивные модели прогнозирования –

это модели дисконтирования данных.

Адаптивные модели способны

быстро

Адаптивные модели прогнозирования –

это модели дисконтирования данных.

Адаптивные модели способны

быстро

По нескольким первым наблюдениям ряда оцениваются значения параметром модели.

По имеющейся модели

По нескольким первым наблюдениям ряда оцениваются значения параметром модели.

По имеющейся модели

- это регулярные, периодические внутригодовые подъемы и спады производства, деловой активности,

- это регулярные, периодические внутригодовые подъемы и спады производства, деловой активности,

Методы

Визуальные

Аналитические

Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям

Этапы

1. Определяется наличие тренда

2.

Методы

Визуальные

Аналитические

Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям

Этапы

1. Определяется наличие тренда

2.

Критерии

Дисперсионный

Гармонический

Основанный на сравнении распределения коэффициента автокорреляции

с распределением циклического коэффициента автокорреляции.

Проверка

Критерии

Дисперсионный

Гармонический

Основанный на сравнении распределения коэффициента автокорреляции

с распределением циклического коэффициента автокорреляции.

Проверка

Методы

Регрессионные;

Спектральные;

Итерационные:

Адаптивное соотношение – если с течением времени сезонная составляющая существенно не

Методы

Регрессионные;

Спектральные;

Итерационные:

Адаптивное соотношение – если с течением времени сезонная составляющая существенно не

Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям

Алгоритм фильтрации

(предположение об

Вопрос 4. Моделирование экономических процессов, подверженных сезонным колебаниям

Алгоритм фильтрации

(предположение об

Модели авторегрессии

Свойство временных рядов – зависимость уровней одного и того же

Модели авторегрессии

Свойство временных рядов – зависимость уровней одного и того же

Многогранники

Многогранники Инструментарий для работы с псевдослучайными последовательностями

Инструментарий для работы с псевдослучайными последовательностями Дисперсионный анализ. Однофакторный дисперсионный анализ

Дисперсионный анализ. Однофакторный дисперсионный анализ Осевая и центральная симметрии

Осевая и центральная симметрии Сложение рациональных чисел 6 класс

Сложение рациональных чисел 6 класс Сумма n-первых членов арифметической прогрессии

Сумма n-первых членов арифметической прогрессии Приближение суммы, разности, произведения и частного двух чисел

Приближение суммы, разности, произведения и частного двух чисел Корреляционно-регрессионный анализ

Корреляционно-регрессионный анализ Сетевые модели

Сетевые модели Геометрические фигуры

Геометрические фигуры Элементы математической статистики

Элементы математической статистики Действия с одночленами

Действия с одночленами Методическая разработка. Тренажёр Задачи на движение.

Методическая разработка. Тренажёр Задачи на движение. Признаки предметов. Форма.(март 2014 год) Диск

Признаки предметов. Форма.(март 2014 год) Диск ОТКРЫТЫЙ УРОК ПО МАТЕМАТИКЕ В 4 А КЛАССЕ ПО ТЕМЕ: АРИФМЕТИЧЕСКИЕ ДЕЙСТВИЯ НАД ЧИСЛАМИ

ОТКРЫТЫЙ УРОК ПО МАТЕМАТИКЕ В 4 А КЛАССЕ ПО ТЕМЕ: АРИФМЕТИЧЕСКИЕ ДЕЙСТВИЯ НАД ЧИСЛАМИ Вивчаємо арифметичні дії множення і ділення; табличне множення і ділення

Вивчаємо арифметичні дії множення і ділення; табличне множення і ділення ПРЕЗЕНТАЦИЯ К УРОКУ МАТЕМАТИКИ ПО ТЕМЕ КРУГЛЫЕ ЧИСЛА

ПРЕЗЕНТАЦИЯ К УРОКУ МАТЕМАТИКИ ПО ТЕМЕ КРУГЛЫЕ ЧИСЛА Сборник логических заданий

Сборник логических заданий Дециметр

Дециметр Что объединяет приборы?

Что объединяет приборы? Многозначные числа

Многозначные числа Закрепление изученного. Решение задач (4 класс)

Закрепление изученного. Решение задач (4 класс) Задание №19 из базового ЕГЭ по математике

Задание №19 из базового ЕГЭ по математике Нахождение части целого на основе формального правила

Нахождение части целого на основе формального правила Таблица умножения 2

Таблица умножения 2 3 класс Окружность и круг

3 класс Окружность и круг Решение уравнений sinx=a. Понятие арксинуса числа

Решение уравнений sinx=a. Понятие арксинуса числа Арифметика Л.Ф.Магницкого

Арифметика Л.Ф.Магницкого