- Динамическое программирование. (Лекция 3)

Содержание

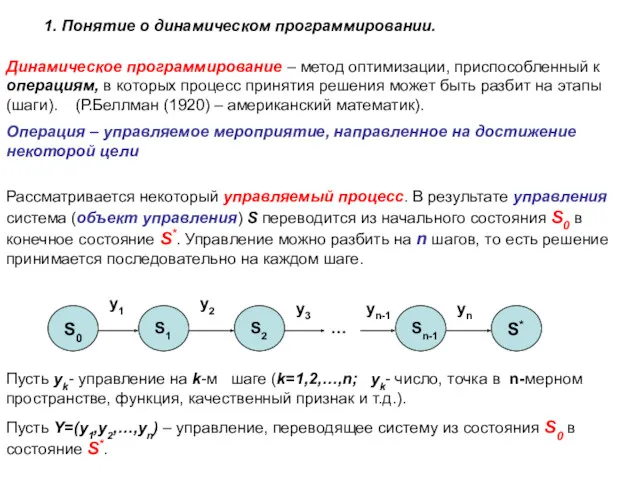

- 2. 1. Понятие о динамическом программировании. Динамическое программирование – метод оптимизации, приспособленный к операциям, в которых процесс

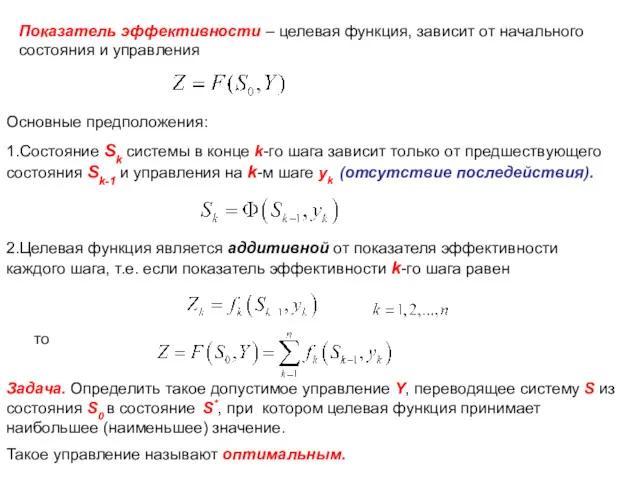

- 3. Показатель эффективности – целевая функция, зависит от начального состояния и управления Основные предположения: 1.Состояние Sk системы

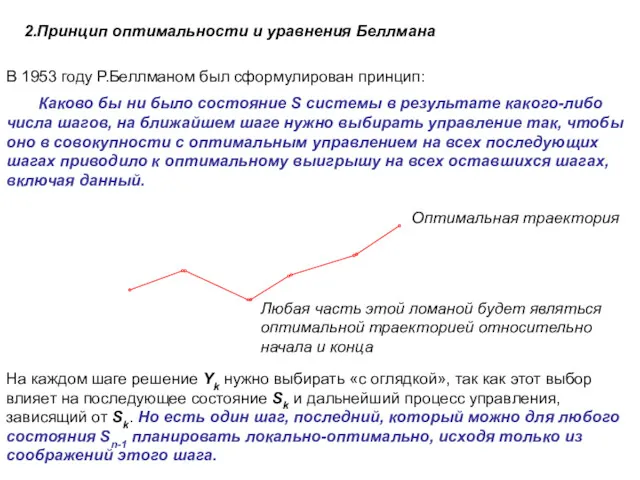

- 4. 2.Принцип оптимальности и уравнения Беллмана В 1953 году Р.Беллманом был сформулирован принцип: Каково бы ни было

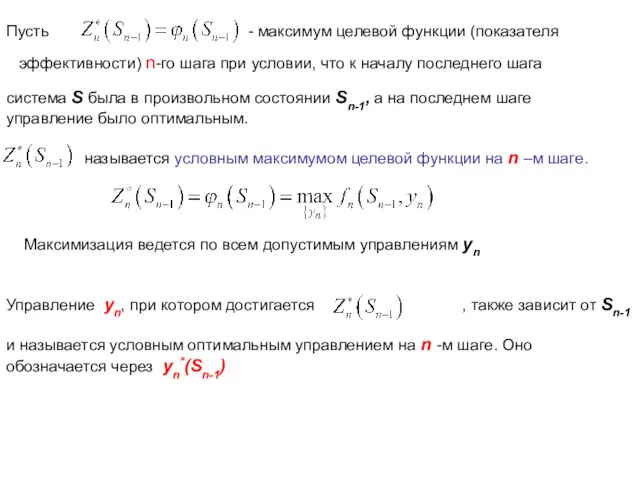

- 5. Пусть эффективности) n-го шага при условии, что к началу последнего шага система S была в произвольном

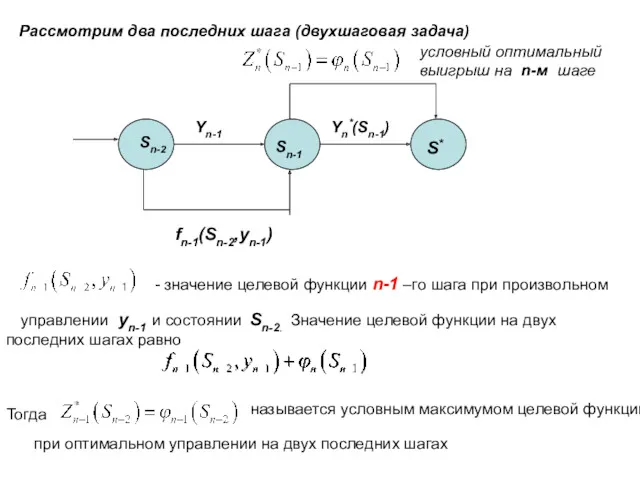

- 6. Рассмотрим два последних шага (двухшаговая задача) Sn-2 Sn-1 S* Yn-1 Yn*(Sn-1) fn-1(Sn-2,yn-1) - значение целевой функции

- 7. Соответствующее управление yn-1 на (n-1)-м шаге обозначается через yn-1*(Sn-2) и называется условным оптимальным управлением на (n-1)-м

- 8. 3. Задача о выборе оптимального пути Необходимо выбрать путь из пункта А в пункт В, чтобы

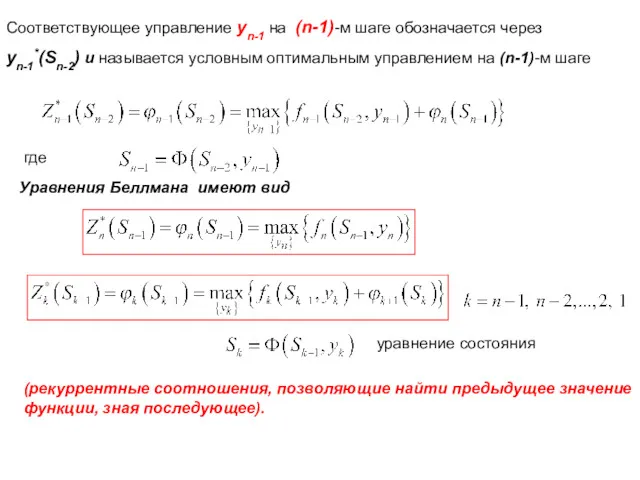

- 9. Пример решения задачи динамического программирования 4 4 4 4 4 4 1 1 1 1 1

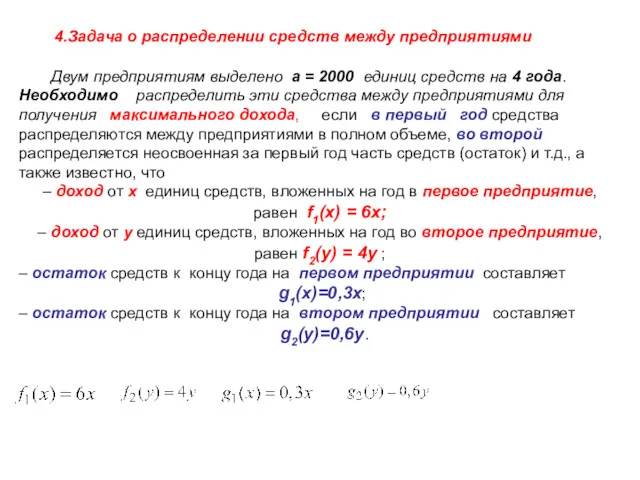

- 10. 4.Задача о распределении средств между предприятиями Двум предприятиям выделено a = 2000 единиц средств на 4

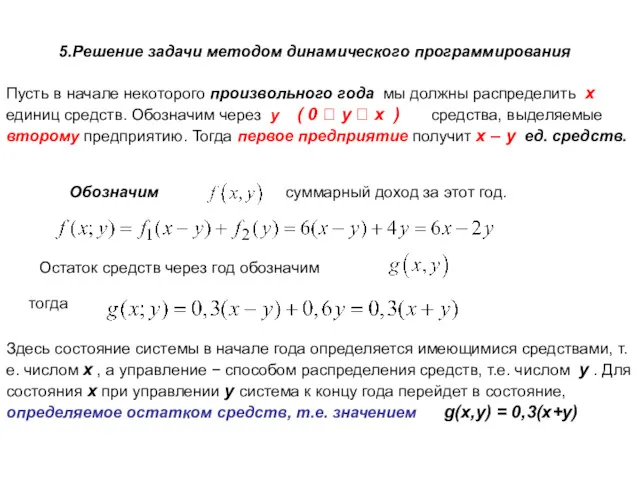

- 11. 5.Решение задачи методом динамического программирования Пусть в начале некоторого произвольного года мы должны распределить x единиц

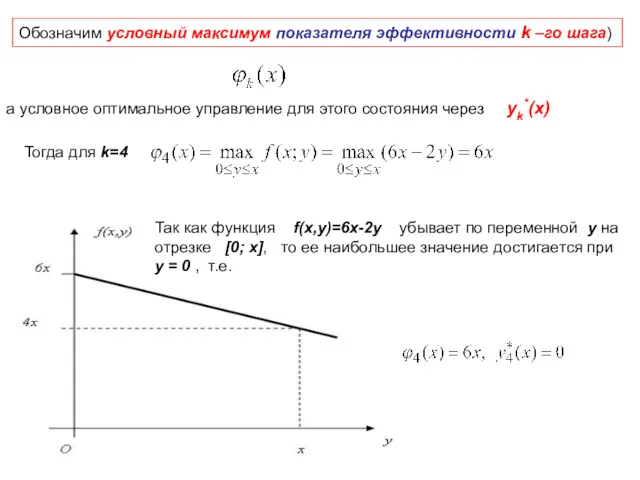

- 12. Обозначим условный максимум показателя эффективности k –го шага) а условное оптимальное управление для этого состояния через

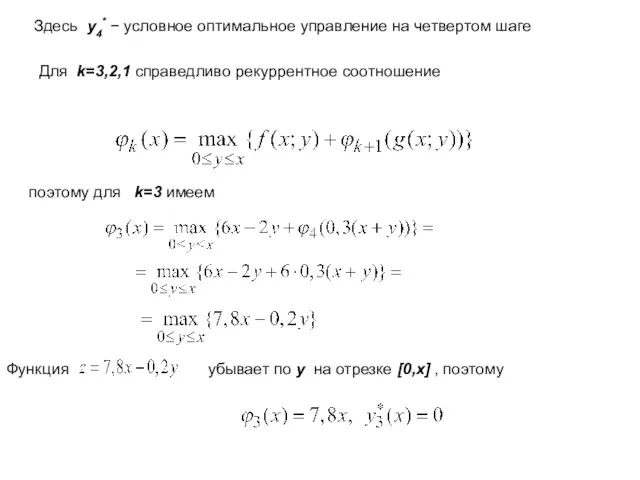

- 13. Здесь y4* − условное оптимальное управление на четвертом шаге Для k=3,2,1 справедливо рекуррентное соотношение поэтому для

- 14. Для k=2 Функция z=8,34x +0,34y возрастает по y поэтому ее максимальное значение на отрезке [0, x]

- 16. Скачать презентацию

1. Понятие о динамическом программировании.

Динамическое программирование – метод оптимизации, приспособленный

1. Понятие о динамическом программировании.

Динамическое программирование – метод оптимизации, приспособленный

Показатель эффективности – целевая функция, зависит от начального состояния и управления

Основные

Показатель эффективности – целевая функция, зависит от начального состояния и управления

Основные

2.Принцип оптимальности и уравнения Беллмана

В 1953 году Р.Беллманом был сформулирован принцип:

Каково

2.Принцип оптимальности и уравнения Беллмана

В 1953 году Р.Беллманом был сформулирован принцип:

Каково

Пусть

эффективности) n-го шага при условии, что к началу последнего шага

система

Пусть

эффективности) n-го шага при условии, что к началу последнего шага

система

Рассмотрим два последних шага (двухшаговая задача)

Sn-2

Sn-1

S*

Yn-1

Yn*(Sn-1)

fn-1(Sn-2,yn-1)

- значение целевой функции n-1 –го

Рассмотрим два последних шага (двухшаговая задача)

Sn-2

Sn-1

S*

Yn-1

Yn*(Sn-1)

fn-1(Sn-2,yn-1)

- значение целевой функции n-1 –го

Соответствующее управление yn-1 на (n-1)-м шаге обозначается через

yn-1*(Sn-2) и называется

Соответствующее управление yn-1 на (n-1)-м шаге обозначается через

yn-1*(Sn-2) и называется

3. Задача о выборе оптимального пути

Необходимо выбрать путь из пункта А

3. Задача о выборе оптимального пути

Необходимо выбрать путь из пункта А

Пример решения задачи динамического программирования

4

4

4

4

4

4

1

1

1

1

1

3

1

1

1

2

А

В

8

8

9

8

8

8

8

1

11

8

8

8

9

9

11

1

1

5

2

9

9

6

10

17

13

7

7

18

11

8

15

12

16

14

Оптимальное управление Y*=(с, с, в, в, с,

Пример решения задачи динамического программирования

4

4

4

4

4

4

1

1

1

1

1

3

1

1

1

2

А

В

8

8

9

8

8

8

8

1

11

8

8

8

9

9

11

1

1

5

2

9

9

6

10

17

13

7

7

18

11

8

15

12

16

14

Оптимальное управление Y*=(с, с, в, в, с,

4.Задача о распределении средств между предприятиями

Двум предприятиям выделено a = 2000

4.Задача о распределении средств между предприятиями

Двум предприятиям выделено a = 2000

5.Решение задачи методом динамического программирования

Пусть в начале некоторого произвольного года мы

5.Решение задачи методом динамического программирования

Пусть в начале некоторого произвольного года мы

Обозначим условный максимум показателя эффективности k –го шага)

а условное оптимальное

Обозначим условный максимум показателя эффективности k –го шага)

а условное оптимальное

Здесь y4* − условное оптимальное управление на четвертом шаге

Для k=3,2,1

Здесь y4* − условное оптимальное управление на четвертом шаге

Для k=3,2,1

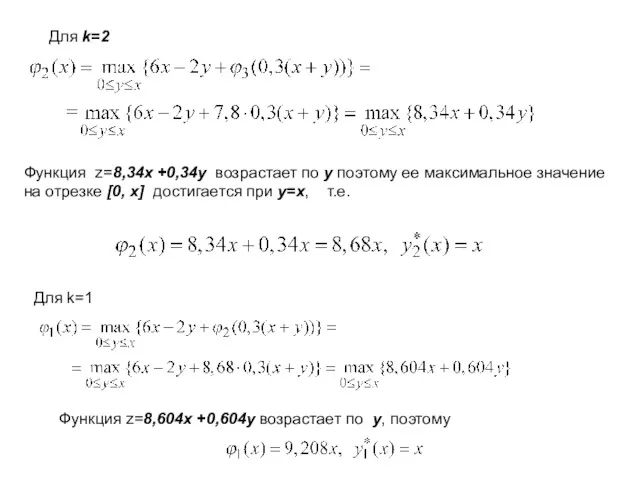

Для k=2

Функция z=8,34x +0,34y возрастает по y поэтому ее максимальное значение

Для k=2

Функция z=8,34x +0,34y возрастает по y поэтому ее максимальное значение

Единицы измерения длины. Сантиметр, метр

Единицы измерения длины. Сантиметр, метр Табличное умножение и деление. Игры-тренажёры

Табличное умножение и деление. Игры-тренажёры Математическая логика в повседневной жизни

Математическая логика в повседневной жизни Подобные слагаемые. Распределительное свойство умножения

Подобные слагаемые. Распределительное свойство умножения Системы линейных уравнений с двумя переменными

Системы линейных уравнений с двумя переменными Четырёхугольники. Урок - лекция 8 класс

Четырёхугольники. Урок - лекция 8 класс Дифференцированный подход в обучении учащихся на уроках математики и при подготовке к ЕГЭ и ОГЭ

Дифференцированный подход в обучении учащихся на уроках математики и при подготовке к ЕГЭ и ОГЭ Действия с дробями. Задание для устного счета. Упражнение 15. 6 класс

Действия с дробями. Задание для устного счета. Упражнение 15. 6 класс Нечеткие множества

Нечеткие множества Обчислення границь функцій. Перша та друга важливі границі

Обчислення границь функцій. Перша та друга важливі границі Подготовка к ЕГЭ-2014 по математике. Решение прототипов В13 из открытого банка заданий ЕГЭ

Подготовка к ЕГЭ-2014 по математике. Решение прототипов В13 из открытого банка заданий ЕГЭ Деление с остатком

Деление с остатком Разложение многочленов на множители

Разложение многочленов на множители II признак равенства треугольников по стороне и прилежащие к ней углы

II признак равенства треугольников по стороне и прилежащие к ней углы Формулы косинуса суммы и разности двух аргументов. 10 класс

Формулы косинуса суммы и разности двух аргументов. 10 класс Полёт на планету Математика.

Полёт на планету Математика. Конкурс Ох уж эта математика!

Конкурс Ох уж эта математика! Поворот. (Геометрія. 9 клас)

Поворот. (Геометрія. 9 клас) Физикалық дамуды бағалау үшін регрессия және корреляцияны қолдану

Физикалық дамуды бағалау үшін регрессия және корреляцияны қолдану Устный счет

Устный счет Урок 1. Основные понятия и теоремы комбинаторики

Урок 1. Основные понятия и теоремы комбинаторики Площадь прямоугольника

Площадь прямоугольника Построение треугольника по трём элементам

Построение треугольника по трём элементам Процентные вычисления в жизненных ситуациях

Процентные вычисления в жизненных ситуациях Сумма бесконечной геометрической прогрессии

Сумма бесконечной геометрической прогрессии Вероятность и статистика. Урок №1. 8 класс

Вероятность и статистика. Урок №1. 8 класс Линейное уравнение с одной переменной. Урок алгебры с применением ИКТ. 7 класс

Линейное уравнение с одной переменной. Урок алгебры с применением ИКТ. 7 класс Скалярное произведение в координатах

Скалярное произведение в координатах