- Економетричні моделі динаміки. (Тема 10)

Содержание

- 2. Навчальна мета: Після вивчення теми студент повинен знати : методи прогнозування економетричні моделі динаміки; прогноз на

- 3. План лекції Основні поняття соціально-економічного прогнозування Методи визначення трендів Типи економетричних моделей тренду і прогнозування на

- 4. Основна література Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191 с. Єлейко В.І., Копич

- 5. Питання 1. Основні поняття соціально-економічного прогнозування

- 6. Проблеми системи ефективного управління Прогнозування економічних показників є нагальною потребою в умовах ринкової економіки Віднайти ефективні

- 7. Класифікація економічних прогнозів за масштабністю об’єкта : глобальні (світові), макроекономічні, структурні (міжгалузеві та міжрегіональні), регіональні, галузеві,

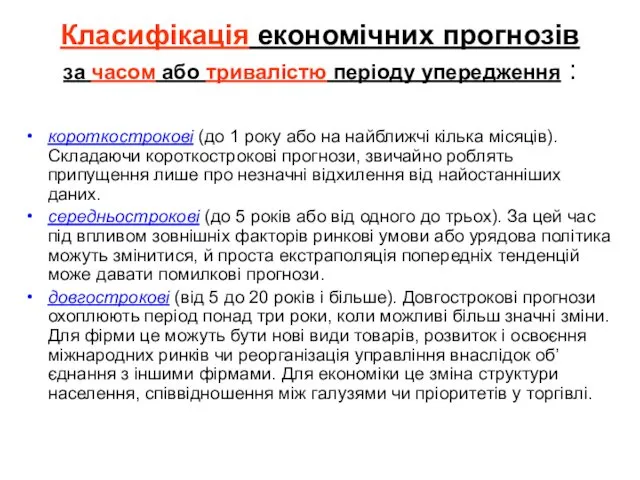

- 8. Класифікація економічних прогнозів за часом або тривалістю періоду упередження : короткострокові (до 1 року або на

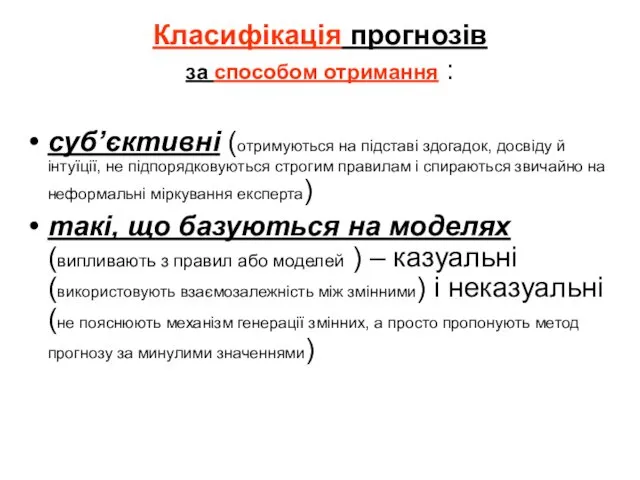

- 9. Класифікація прогнозів за способом отримання : суб’єктивні (отримуються на підставі здогадок, досвіду й інтуїції, не підпорядковуються

- 10. Питання 2. Методи визначення трендів

- 11. Методи прикладного прогнозування статистичні, функціонально-ієрархічні (прогнозні сценарії), методи структурної аналогії, імітаційного моделювання, експертні оцінки

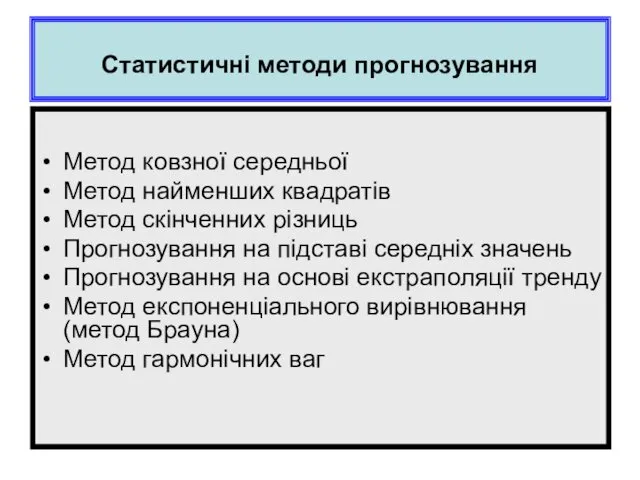

- 12. Статистичні методи прогнозування Метод ковзної середньої Метод найменших квадратів Метод скінченних різниць Прогнозування на підставі середніх

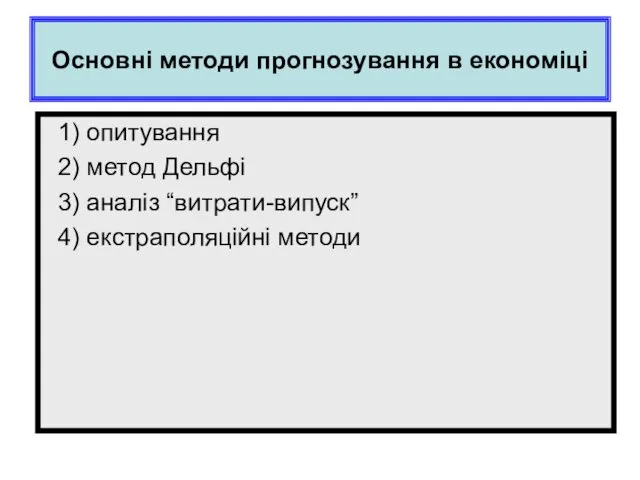

- 13. Основні методи прогнозування в економіці 1) опитування 2) метод Дельфі 3) аналіз “витрати-випуск” 4) екстраполяційні методи

- 14. Опитування Опитування споживачів є одним з методів одержання інформації для передбачення майбутнього рівня попиту на товар.

- 15. Метод Дельфі Варіантом опитування експертів є метод Дельфі або, як його ще називають, метод "думки журі

- 16. Аналіз “витрати-випуск” Аналіз “витрати-випуск” вивчає економіку, концентруючи увагу на взаємодії між галузями. В аналізі "витрати-випуск" об’єктом

- 17. Екстраполяційні методи Основний зміст полягає в тому, що закон зміни даних у минулому буде зберігатись і

- 18. Питання 3. Типи економетричних моделей тренду і прогнозування на їх основі

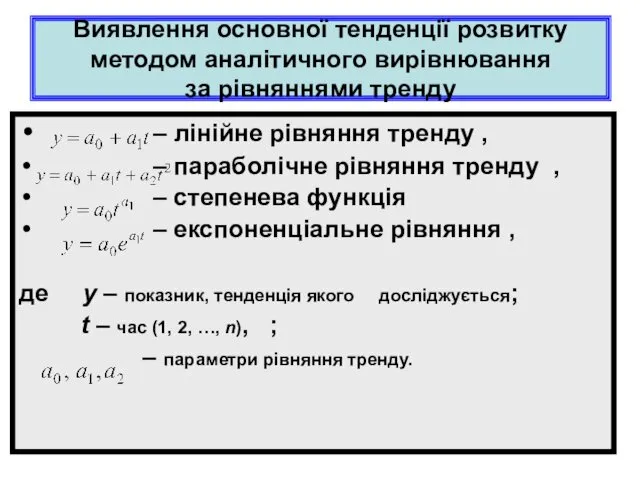

- 19. Виявлення основної тенденції розвитку методом аналітичного вирівнювання за рівняннями тренду – лінійне рівняння тренду , –

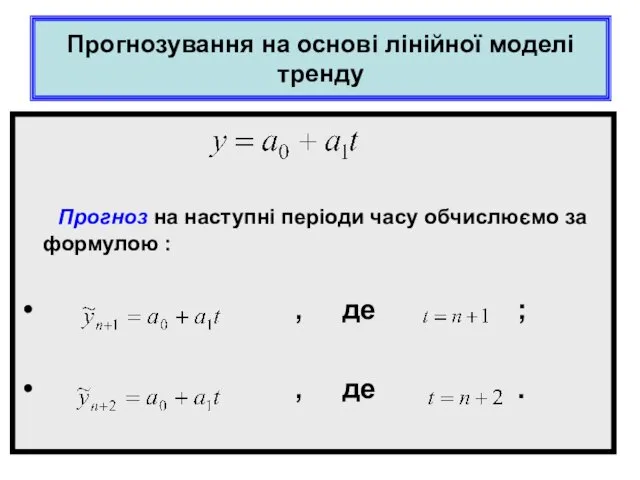

- 20. Прогнозування на основі лінійної моделі тренду Прогноз на наступні періоди часу обчислюємо за формулою : ,

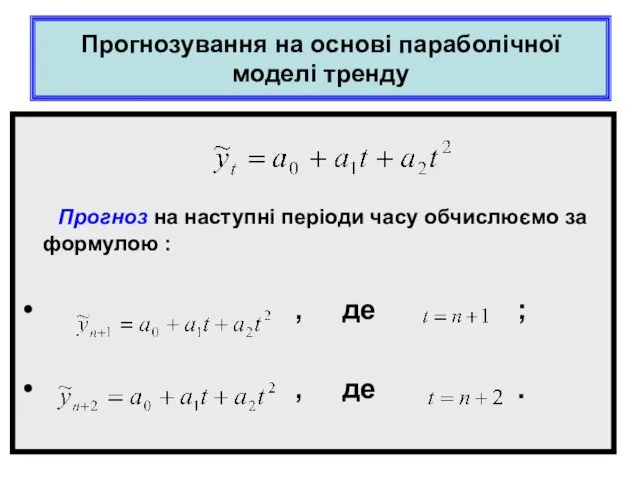

- 21. Прогнозування на основі параболічної моделі тренду Прогноз на наступні періоди часу обчислюємо за формулою : ,

- 22. Питання 4. Побудова моделей тренду: метод найменших квадратів

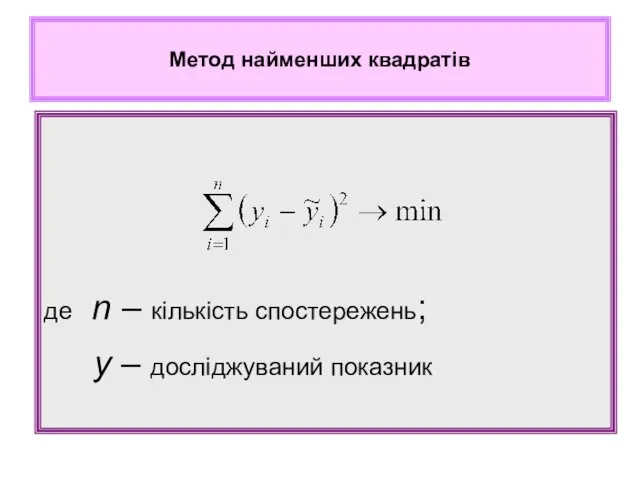

- 23. де n – кількість спостережень; y – досліджуваний показник Метод найменших квадратів

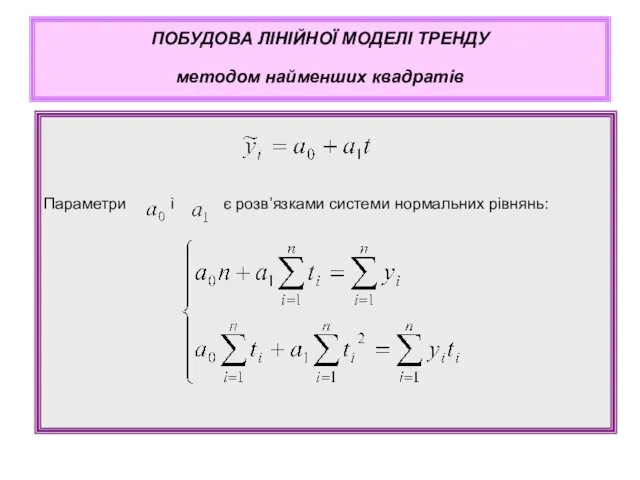

- 24. Параметри і є розв’язками системи нормальних рівнянь: ПОБУДОВА ЛІНІЙНОЇ МОДЕЛІ ТРЕНДУ методом найменших квадратів

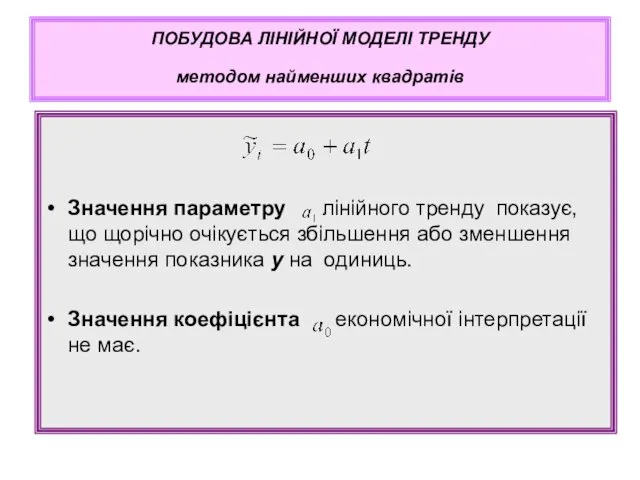

- 25. Значення параметру лінійного тренду показує, що щорічно очікується збільшення або зменшення значення показника у на одиниць.

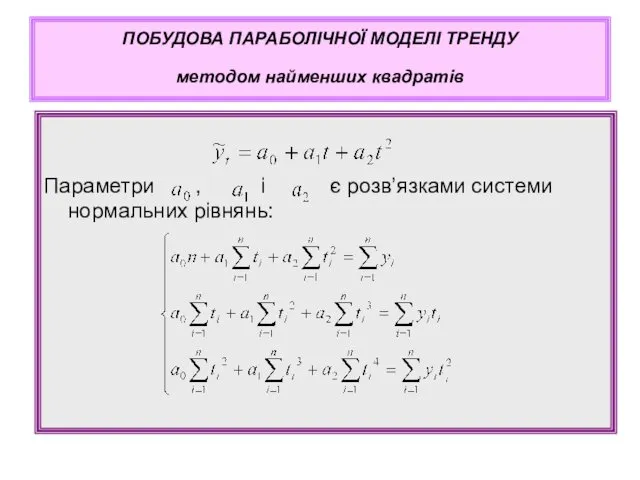

- 26. Параметри , і є розв’язками системи нормальних рівнянь: ПОБУДОВА ПАРАБОЛІЧНОЇ МОДЕЛІ ТРЕНДУ методом найменших квадратів

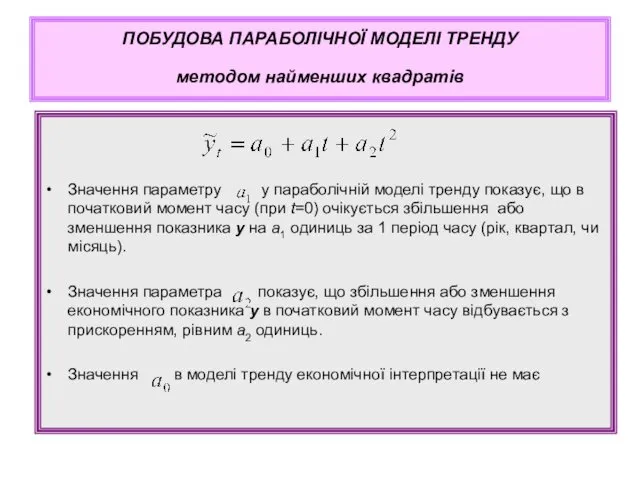

- 27. Значення параметру у параболічній моделі тренду показує, що в початковий момент часу (при t=0) очікується збільшення

- 28. Питання 5. Алгоритм побудови лінійної моделі тренду в Excel

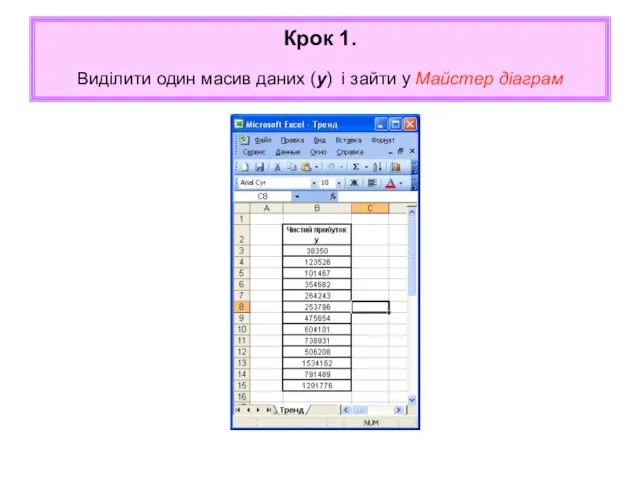

- 29. Крок 1. Виділити один масив даних (y) і зайти у Майстер діаграм

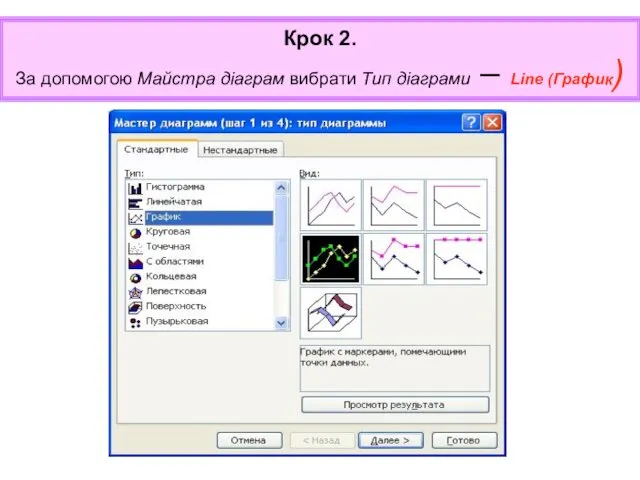

- 30. Крок 2. За допомогою Майстра діаграм вибрати Тип діаграми – Line (График)

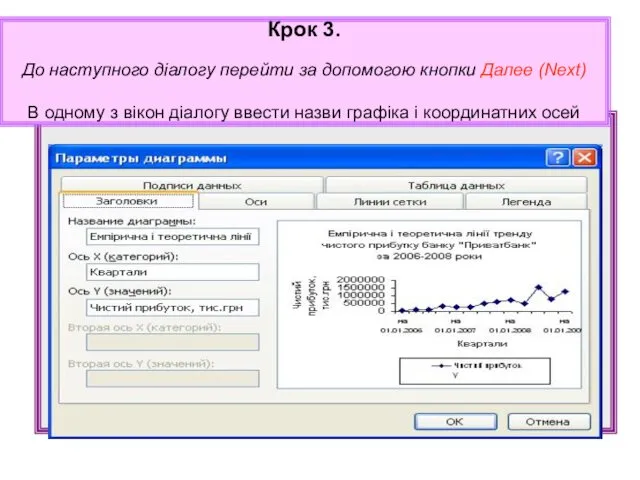

- 31. Крок 3. До наступного діалогу перейти за допомогою кнопки Далее (Next) В одному з вікон діалогу

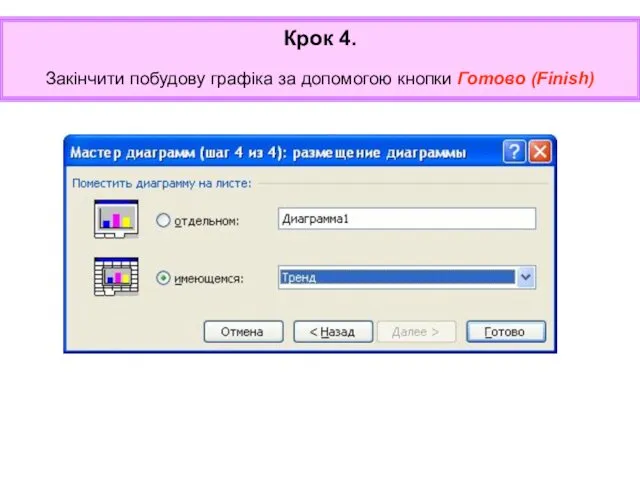

- 32. Крок 4. Закінчити побудову графіка за допомогою кнопки Готово (Finish)

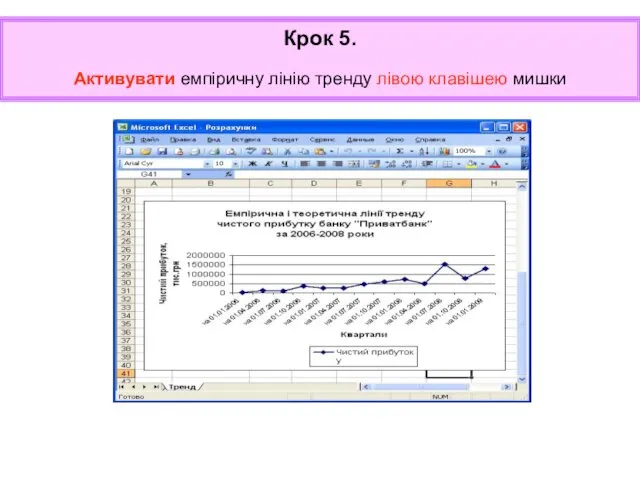

- 33. Крок 5. Активувати емпіричну лінію тренду лівою клавішею мишки

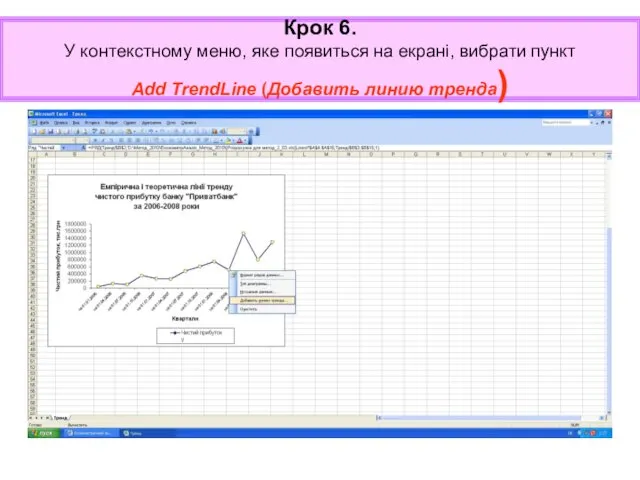

- 34. Крок 6. У контекстному меню, яке появиться на екрані, вибрати пункт Add TrendLine (Добавить линию тренда)

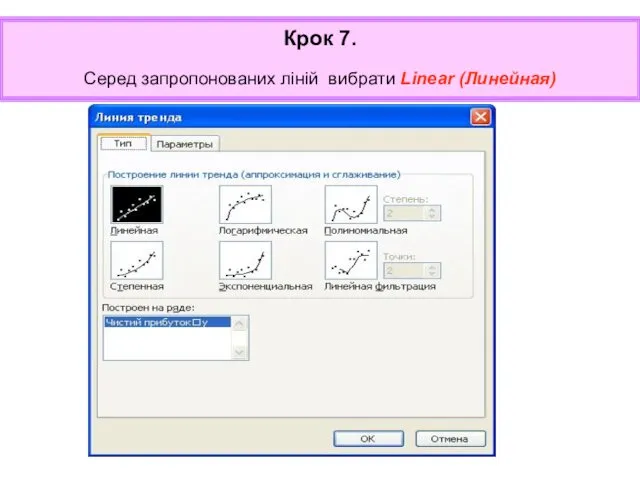

- 35. Крок 7. Серед запропонованих ліній вибрати Linear (Линейная)

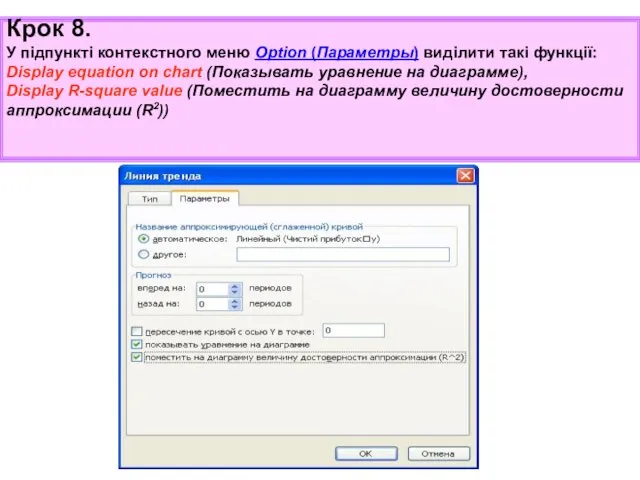

- 36. Крок 8. У підпункті контекстного меню Option (Параметры) виділити такі функції: Display equation on chart (Показывать

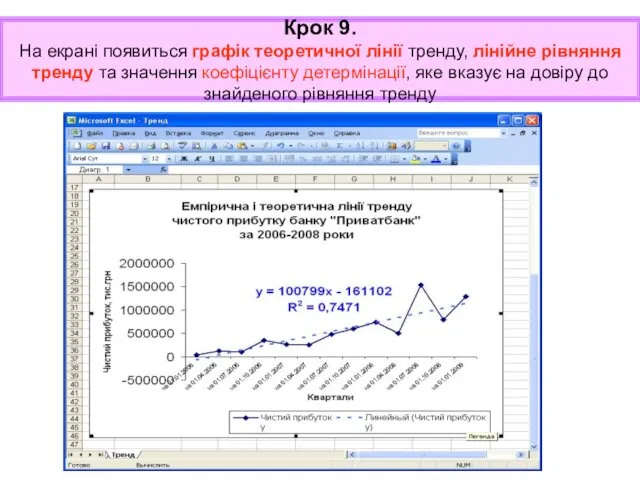

- 37. Крок 9. На екрані появиться графік теоретичної лінії тренду, лінійне рівняння тренду та значення коефіцієнту детермінації,

- 39. Скачать презентацию

Навчальна мета:

Після вивчення теми студент повинен знати :

методи прогнозування

економетричні моделі динаміки;

прогноз

Навчальна мета:

Після вивчення теми студент повинен знати :

методи прогнозування

економетричні моделі динаміки;

прогноз

План лекції

Основні поняття соціально-економічного прогнозування

Методи визначення трендів

Типи економетричних моделей

Основні поняття соціально-економічного прогнозування

Методи визначення трендів

Типи економетричних моделей

Основна література

Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191

Єлейко В. Основи економетрії. – Львів: Марка Лтд, 1995. -191

Питання 1.

Основні поняття соціально-економічного прогнозування

Питання 1.

Основні поняття соціально-економічного прогнозування

Проблеми системи ефективного управління

Прогнозування економічних показників є нагальною потребою в

Проблеми системи ефективного управління

Прогнозування економічних показників є нагальною потребою в

Класифікація економічних прогнозів

за масштабністю об’єкта :

глобальні (світові),

макроекономічні,

структурні (міжгалузеві

Класифікація економічних прогнозів

за масштабністю об’єкта :

глобальні (світові),

макроекономічні,

структурні (міжгалузеві

Класифікація економічних прогнозів

за часом або тривалістю періоду упередження :

короткострокові (до

Класифікація економічних прогнозів

за часом або тривалістю періоду упередження :

короткострокові (до

Класифікація прогнозів

за способом отримання :

суб’єктивні (отримуються на підставі здогадок, досвіду

Класифікація прогнозів

за способом отримання :

суб’єктивні (отримуються на підставі здогадок, досвіду

Питання 2.

Методи визначення трендів

Питання 2.

Методи визначення трендів

Методи прикладного прогнозування

статистичні,

функціонально-ієрархічні (прогнозні сценарії),

методи структурної аналогії,

імітаційного моделювання,

Методи прикладного прогнозування

статистичні,

функціонально-ієрархічні (прогнозні сценарії),

методи структурної аналогії,

імітаційного моделювання,

Статистичні методи прогнозування

Метод ковзної середньої

Метод найменших квадратів

Метод

Статистичні методи прогнозування

Метод ковзної середньої

Метод найменших квадратів

Метод

Основні методи прогнозування в економіці

1) опитування

2) метод Дельфі

3)

Основні методи прогнозування в економіці

1) опитування

2) метод Дельфі

3)

Опитування

Опитування споживачів є одним з методів одержання інформації для передбачення майбутнього

Опитування

Опитування споживачів є одним з методів одержання інформації для передбачення майбутнього

Метод Дельфі

Варіантом опитування експертів є метод Дельфі або, як його

Метод Дельфі

Варіантом опитування експертів є метод Дельфі або, як його

Аналіз “витрати-випуск”

Аналіз “витрати-випуск” вивчає економіку, концентруючи увагу на взаємодії між галузями.

Аналіз “витрати-випуск”

Аналіз “витрати-випуск” вивчає економіку, концентруючи увагу на взаємодії між галузями.

Екстраполяційні методи

Основний зміст полягає в тому, що закон зміни даних

Екстраполяційні методи

Основний зміст полягає в тому, що закон зміни даних

Питання 3.

Типи економетричних моделей тренду і прогнозування на їх основі

Питання 3.

Типи економетричних моделей тренду і прогнозування на їх основі

Виявлення основної тенденції розвитку методом аналітичного вирівнювання

за рівняннями тренду

–

Виявлення основної тенденції розвитку методом аналітичного вирівнювання

за рівняннями тренду

–

Прогнозування на основі лінійної моделі тренду

Прогноз на наступні періоди часу

Прогнозування на основі лінійної моделі тренду

Прогноз на наступні періоди часу

Прогнозування на основі параболічної моделі тренду

Прогноз на наступні періоди часу

Прогнозування на основі параболічної моделі тренду

Прогноз на наступні періоди часу

Питання 4.

Побудова моделей тренду: метод найменших квадратів

Питання 4.

Побудова моделей тренду: метод найменших квадратів

де n – кількість спостережень;

y – досліджуваний показник

Метод

де n – кількість спостережень;

y – досліджуваний показник

Метод

Параметри і є розв’язками системи нормальних рівнянь:

ПОБУДОВА ЛІНІЙНОЇ МОДЕЛІ

ПОБУДОВА ЛІНІЙНОЇ МОДЕЛІ

Значення параметру лінійного тренду показує, що щорічно очікується збільшення або зменшення

Параметри , і є розв’язками системи нормальних рівнянь:

ПОБУДОВА ПАРАБОЛІЧНОЇ

ПОБУДОВА ПАРАБОЛІЧНОЇ

Значення параметру у параболічній моделі тренду показує, що в початковий момент

Питання 5.

Алгоритм побудови

лінійної моделі тренду в Excel

Питання 5.

Алгоритм побудови

лінійної моделі тренду в Excel

Крок 1.

Виділити один масив даних (y) і зайти у Майстер

Крок 1. Виділити один масив даних (y) і зайти у Майстер

Крок 2.

За допомогою Майстра діаграм вибрати Тип діаграми – Line

Крок 2. За допомогою Майстра діаграм вибрати Тип діаграми – Line

Крок 3.

До наступного діалогу перейти за допомогою кнопки Далее (Next)

Крок 3. До наступного діалогу перейти за допомогою кнопки Далее (Next)

Крок 4.

Закінчити побудову графіка за допомогою кнопки Готово (Finish)

Крок 4.

Закінчити побудову графіка за допомогою кнопки Готово (Finish)

Крок 5.

Активувати емпіричну лінію тренду лівою клавішею мишки

Крок 5.

Активувати емпіричну лінію тренду лівою клавішею мишки

Крок 6.

У контекстному меню, яке появиться на екрані, вибрати пункт

Крок 6. У контекстному меню, яке появиться на екрані, вибрати пункт

Крок 7.

Серед запропонованих ліній вибрати Linear (Линейная)

Крок 7.

Серед запропонованих ліній вибрати Linear (Линейная)

Крок 8.

У підпункті контекстного меню Option (Параметры) виділити такі функції:

Display

Крок 8. У підпункті контекстного меню Option (Параметры) виділити такі функції: Display

Крок 9.

На екрані появиться графік теоретичної лінії тренду, лінійне рівняння

Крок 9. На екрані появиться графік теоретичної лінії тренду, лінійне рівняння

Математика 3 класс Задачи на кратное сравнение

Математика 3 класс Задачи на кратное сравнение Координаты вектора

Координаты вектора Логарифмы и их свойства

Логарифмы и их свойства Математический язык. 7 класс

Математический язык. 7 класс Пропорции. Равные отношения

Пропорции. Равные отношения Математика – музыка разума

Математика – музыка разума Презентация к уроку по теме Закрепление изученного. Единицы измерения времени

Презентация к уроку по теме Закрепление изученного. Единицы измерения времени 20231001_pryamougolnik

20231001_pryamougolnik Моделирование нестационарных течений в газотурбинных двигателях

Моделирование нестационарных течений в газотурбинных двигателях Развитие системного подхода

Развитие системного подхода Урок математики в 4 классе.

Урок математики в 4 классе. Физико-математические основы ландшафтоведения. Часть I

Физико-математические основы ландшафтоведения. Часть I Метрология

Метрология Порядковый счет - презентация

Порядковый счет - презентация Числовые последовательности. 9 класс

Числовые последовательности. 9 класс Заниматика №3

Заниматика №3 Квадратичная функция и ее свойства

Квадратичная функция и ее свойства Основні співвідношення між тригонометричними функціями одного аргументу. Формули зведення. Застосування основних формул

Основні співвідношення між тригонометричними функціями одного аргументу. Формули зведення. Застосування основних формул Тест по теме: Вписанные и описанные многогранники

Тест по теме: Вписанные и описанные многогранники Деление нацело. Устный счет

Деление нацело. Устный счет Взаимное положение прямой и плоскости, двух плоскостей. Позиционные задачи. (Лекция 4)

Взаимное положение прямой и плоскости, двух плоскостей. Позиционные задачи. (Лекция 4) Планиметрия. Решение прямоугольного треугольника

Планиметрия. Решение прямоугольного треугольника Медианы, высоты, биссектрисы треугольника

Медианы, высоты, биссектрисы треугольника Теорема Фалеса

Теорема Фалеса Банковские задачи. (ЕГЭ. Задание 17)

Банковские задачи. (ЕГЭ. Задание 17) Действия с дробями. 6 класс

Действия с дробями. 6 класс Ремонт моей комнаты

Ремонт моей комнаты Алексей Андреевич Ляпунов

Алексей Андреевич Ляпунов