- Эконометрика и эконометрическое моделирование: основные понятия и определения

Содержание

- 2. * Рекомендуемая литература Эконометрика. Учебник (под ред. И.И.Елисеевой) Практикум по эконометрике (под ред. И.И.Елисеевой) Орлова И.В.,

- 3. * Тема 1. Введение. Эконометрика и эконометрическое моделирование: основные понятия и определения План: Классификация эконометрических моделей;

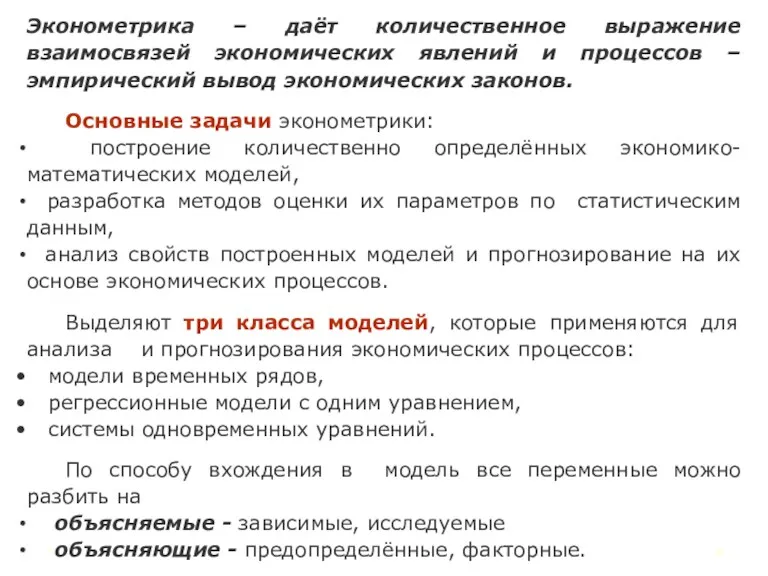

- 4. * Эконометрика – даёт количественное выражение взаимосвязей экономических явлений и процессов – эмпирический вывод экономических законов.

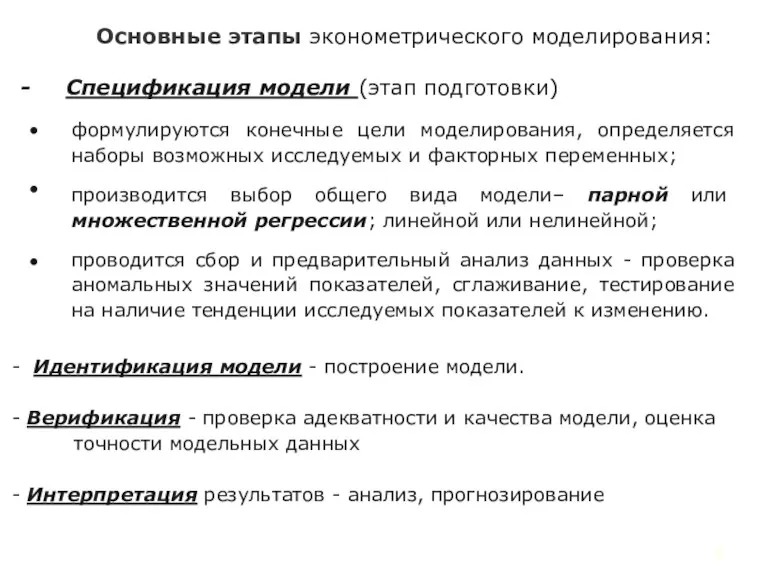

- 5. Основные этапы эконометрического моделирования: Спецификация модели (этап подготовки) Интерпретация результатов - анализ, прогнозирование Верификация - проверка

- 6. В эконометрике выделяют три типа данных: Кросс секционные (перекрёстные) данные представляют ситуацию в группе переменных в

- 7. Этап 1. Спецификация модели Выделяют два вида зависимостей: Функциональные связи характеризуются полным соответствием между изменением факторного

- 8. Спецификация модели: оценка тесноты зависимости между переменными

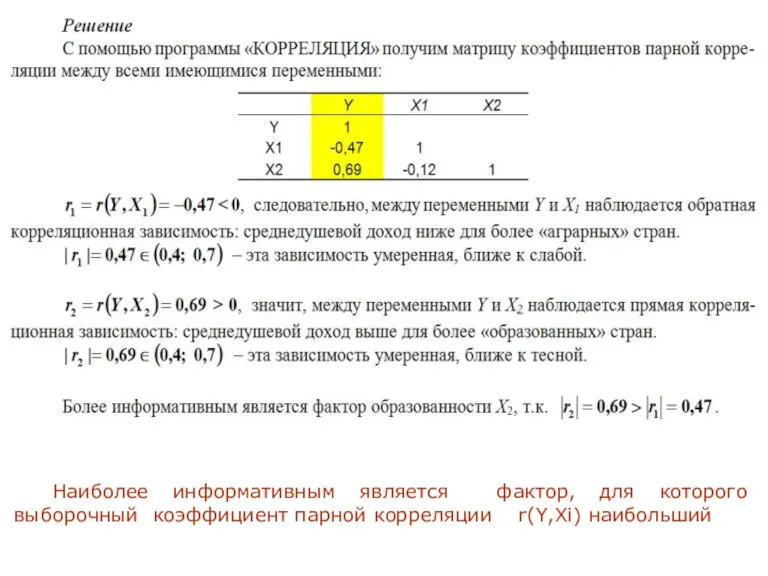

- 9. Оценка тесноты зависимости между переменными

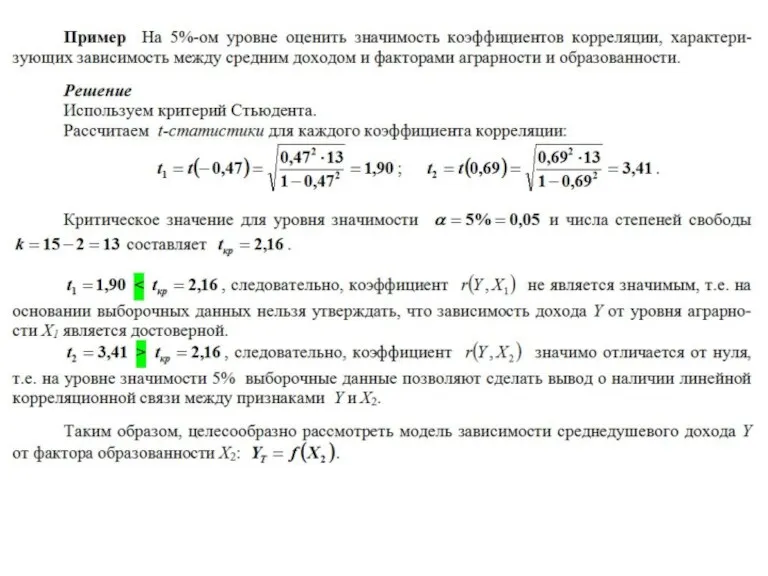

- 10. Наиболее информативным является фактор, для которого выборочный коэффициент парной корреляции r(Y,Xi) наибольший

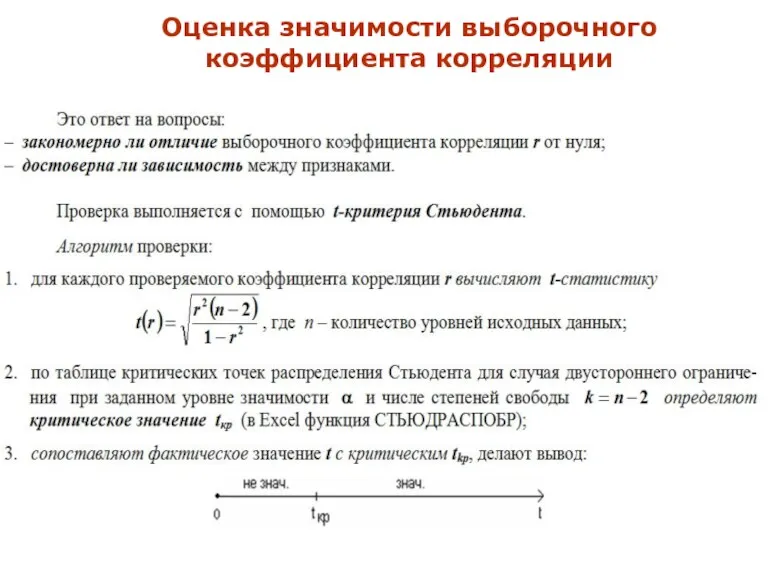

- 11. Оценка значимости выборочного коэффициента корреляции

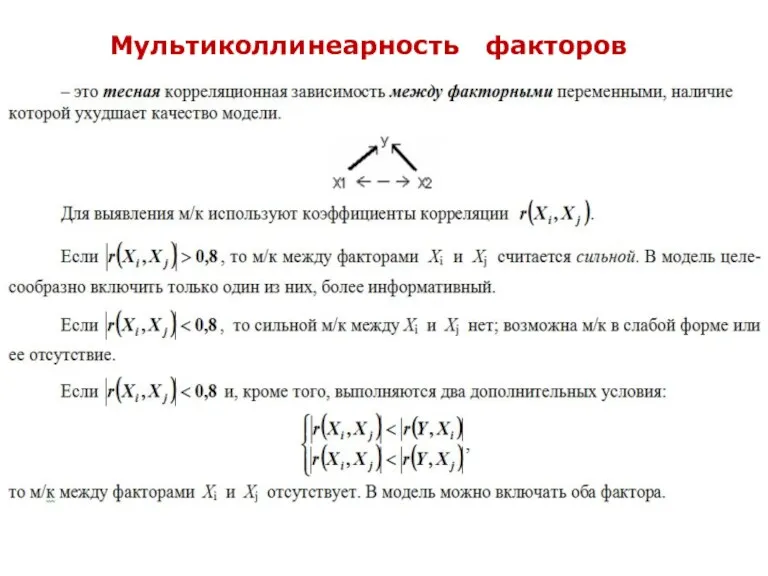

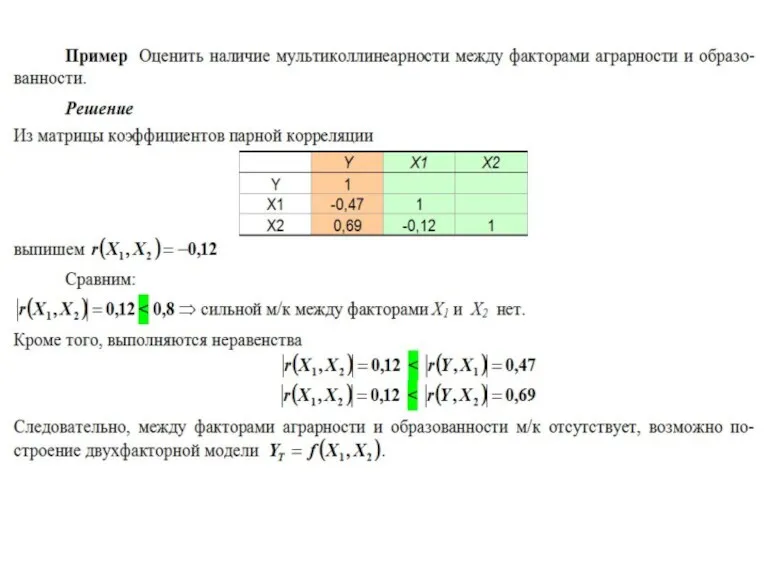

- 13. Мультиколлинеарность факторов

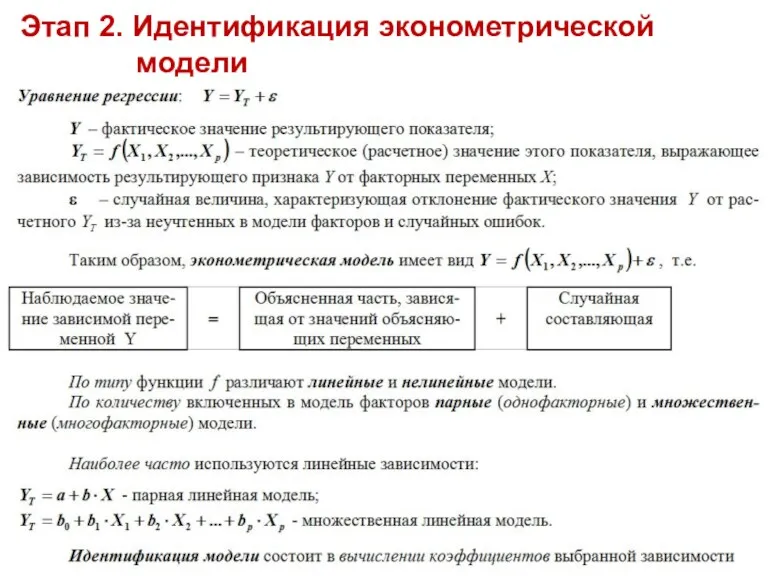

- 15. * Этап 2. Идентификация эконометрической модели

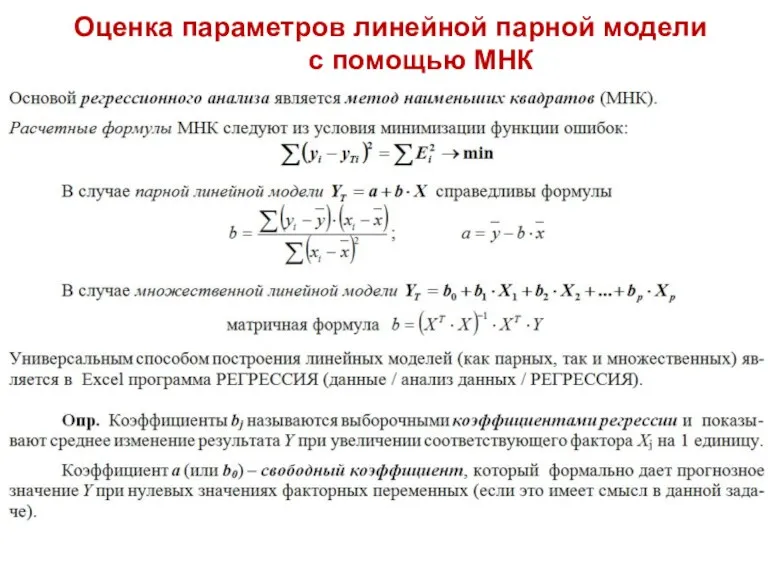

- 16. Оценка параметров линейной парной модели с помощью МНК

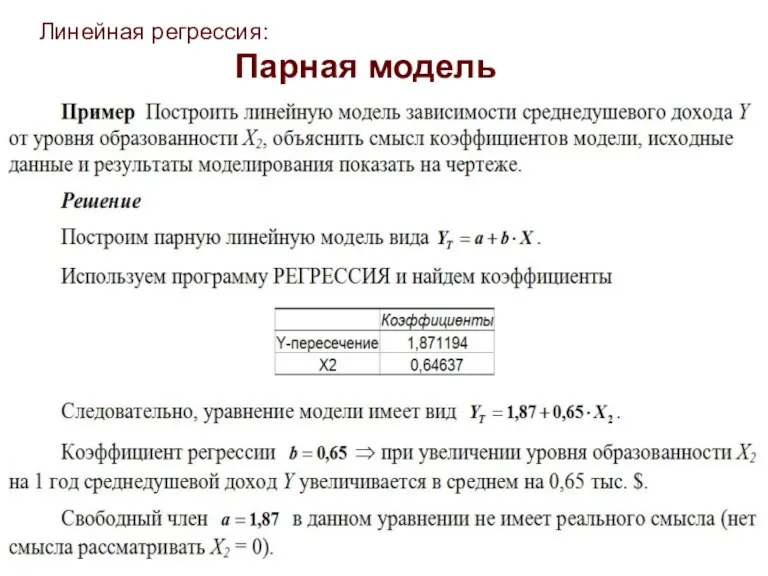

- 17. Линейная регрессия: Парная модель

- 19. Линейная регрессия: Многофакторная модель

- 20. Идентификация модели: фиктивные переменные

- 21. Этап 3. Верификация модели: оценка точности

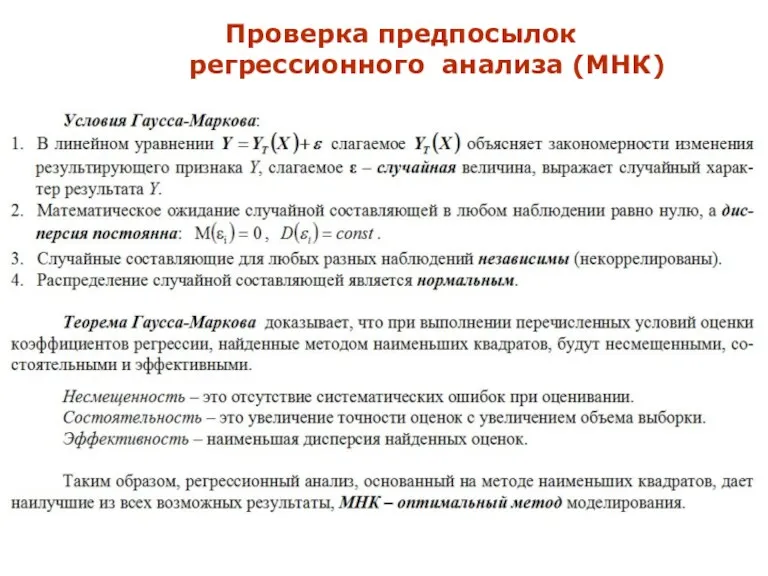

- 22. Проверка предпосылок регрессионного анализа (МНК)

- 23. Схема анализа

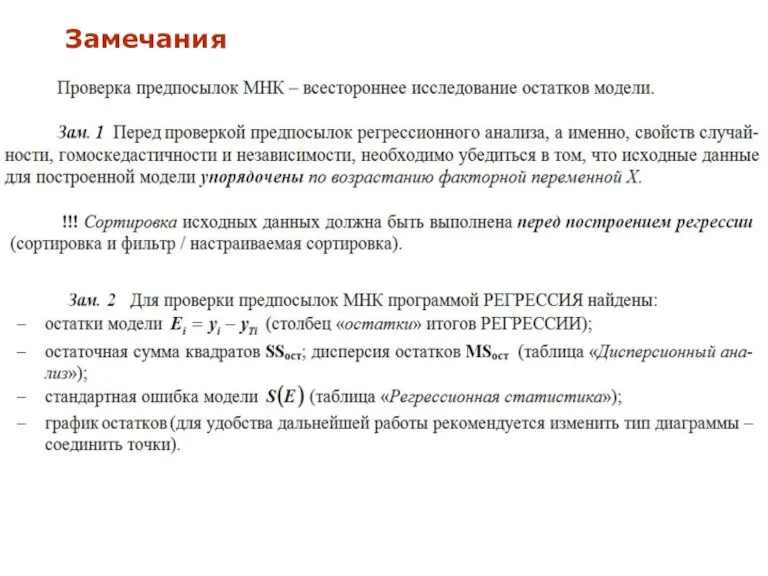

- 24. Замечания

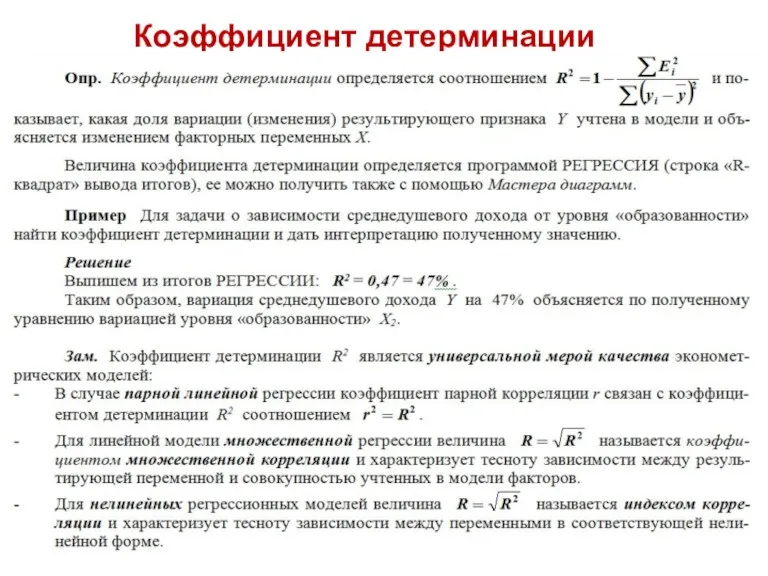

- 25. Коэффициент детерминации

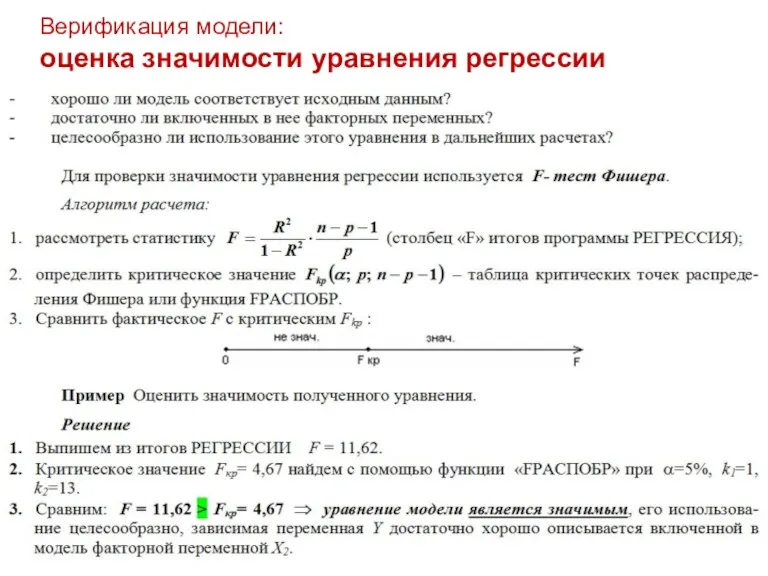

- 26. Верификация модели: оценка значимости уравнения регрессии

- 27. Верификация модели: оценка значимости коэффициентов модели

- 28. Верификация модели: замечания

- 29. Верификация модели: итоги дисперсионного анализа

- 30. Этап 4. Анализ влияния факторов на результат по уравнению множественной модели

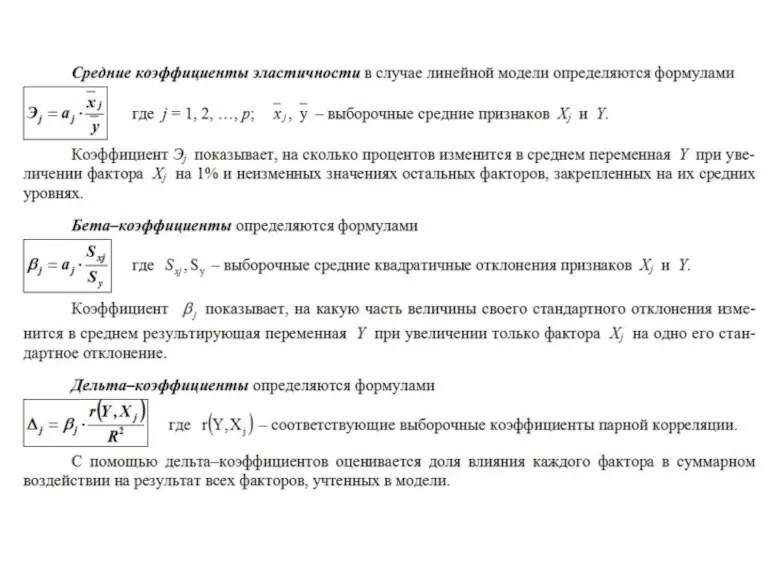

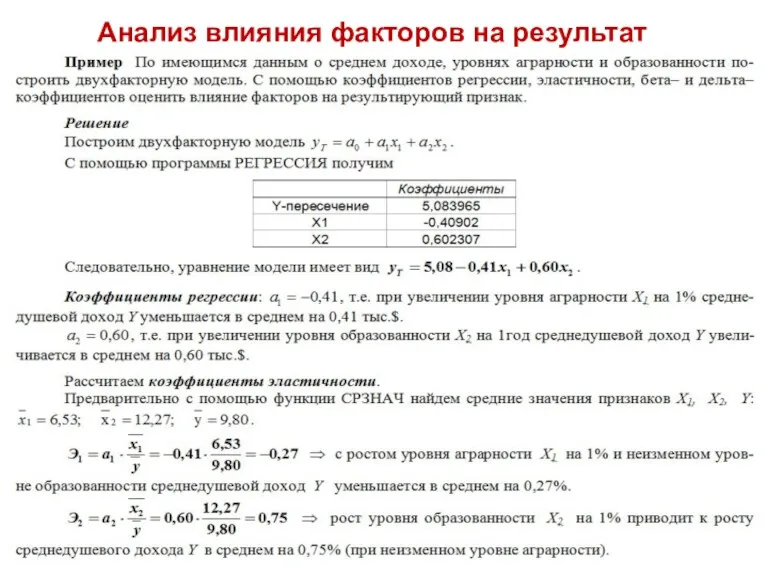

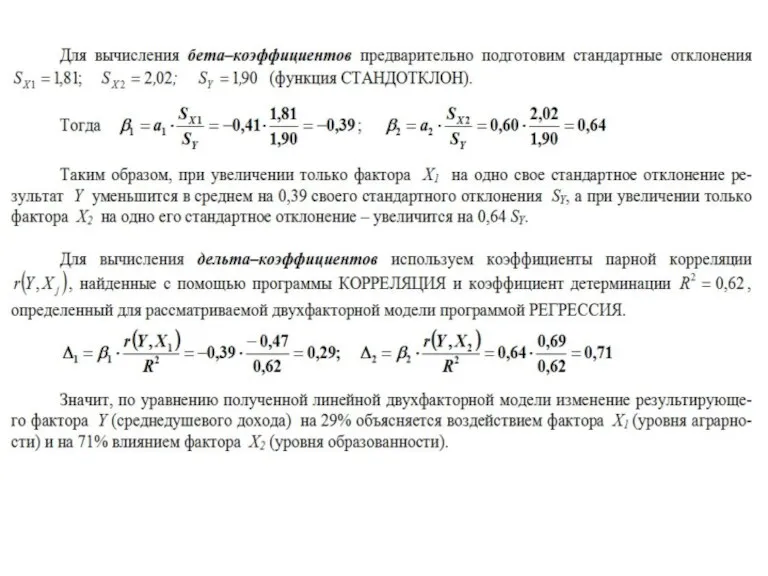

- 32. Анализ влияния факторов на результат

- 34. Прогнозирование с помощью линейной модели

- 36. Диаграмма результатов моделирования и прогнозирования

- 37. Замечания

- 38. Прогнозирование с помощью множественной модели

- 40. Нелинейная регрессия: Типы зависимости между экономическими показателями

- 42. Построение нелинейных моделей

- 43. Степенная модель

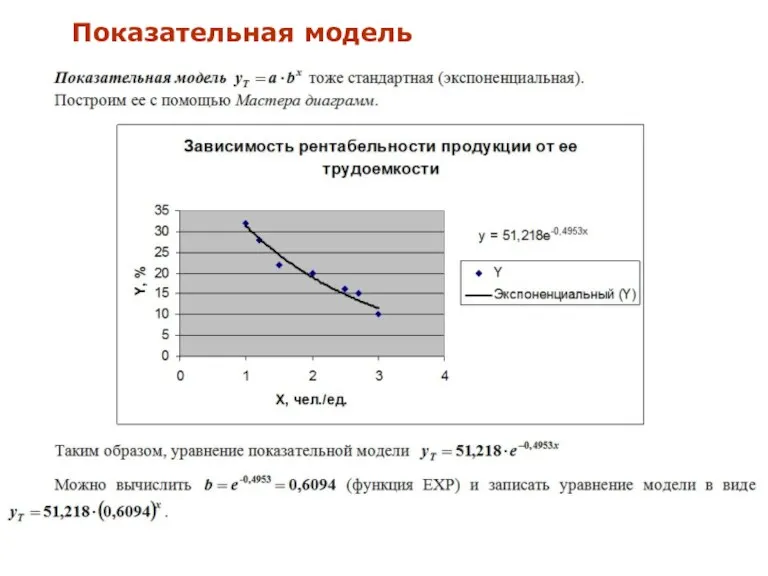

- 44. Показательная модель

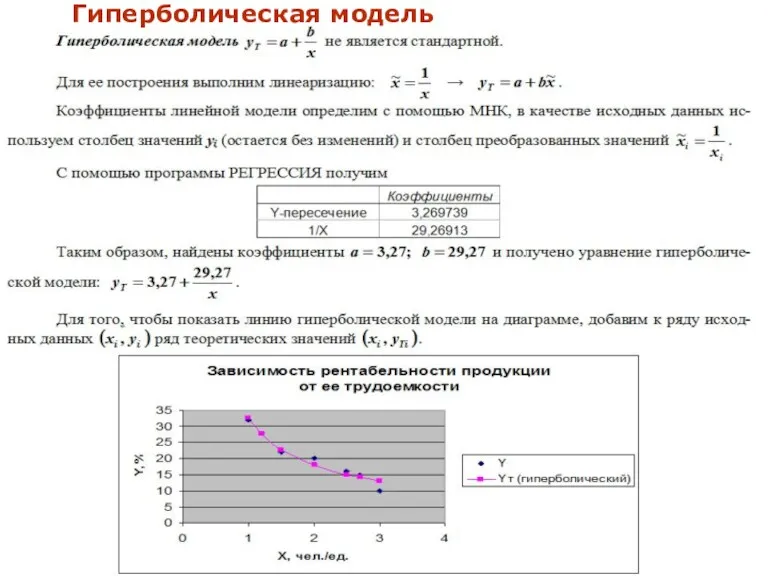

- 45. Гиперболическая модель

- 46. Временные ряды: основные понятия

- 47. Временные ряды: основные понятия

- 48. Предварительный анализ: выявление аномальных наблюдений

- 50. Предварительный анализ: проверка наличия тренда

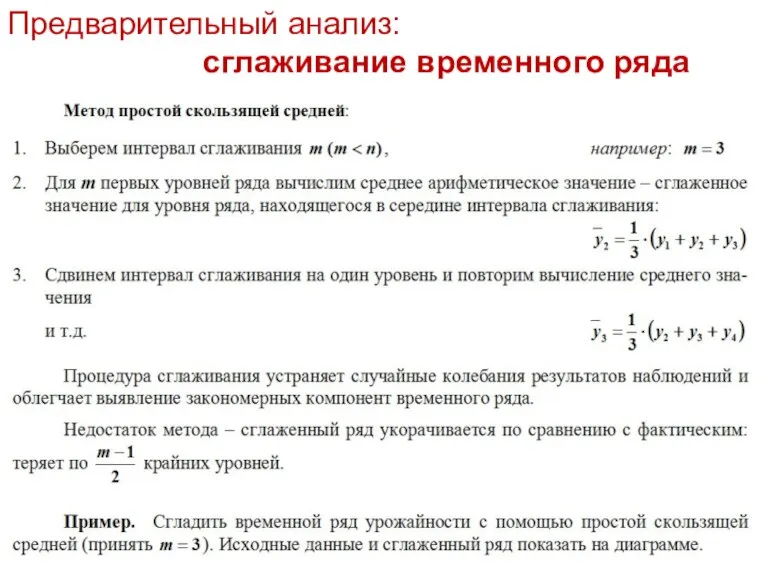

- 52. Предварительный анализ: сглаживание временного ряда

- 53. Построение кривой роста: виды тренда

- 55. Построение кривой роста: линейная модель

- 56. Качество модели временного ряда: достоверность аппроксимации и точность модели

- 57. Адекватность модели временного ряда: теорема Гаусса-Маркова

- 58. Предпосылки МНК: схема анализа

- 59. Проверка свойства случайности остатков: критерий поворотных точек (пиков)

- 60. Свойства нулевого математического ожидания и постоянной дисперсии остатков

- 62. Проверка свойства независимости остатков: критерий Дарбина-Уотсона

- 63. Проверка свойства независимости остатков: критерий автокорреляции

- 64. Проверка свойства нормального распределения остатков: R/S критерий

- 65. Прогнозирование с помощью модели временного ряда

- 68. Скачать презентацию

*

Рекомендуемая литература

Эконометрика. Учебник (под ред. И.И.Елисеевой)

Практикум по эконометрике (под ред. И.И.Елисеевой)

Орлова

*

Рекомендуемая литература

Эконометрика. Учебник (под ред. И.И.Елисеевой)

Практикум по эконометрике (под ред. И.И.Елисеевой)

Орлова

*

Тема 1.

Введение. Эконометрика и эконометрическое моделирование: основные понятия и определения

План:

Классификация

*

Тема 1.

Введение. Эконометрика и эконометрическое моделирование: основные понятия и определения

План:

Классификация

*

Эконометрика – даёт количественное выражение взаимосвязей экономических явлений и процессов –

*

Эконометрика – даёт количественное выражение взаимосвязей экономических явлений и процессов –

Основные этапы эконометрического моделирования:

Спецификация модели (этап подготовки)

Интерпретация результатов

Основные этапы эконометрического моделирования:

Спецификация модели (этап подготовки)

Интерпретация результатов

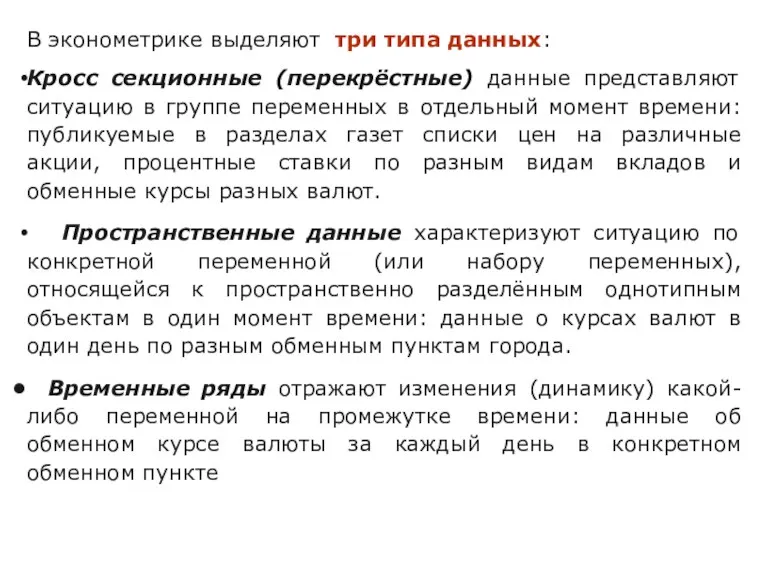

В эконометрике выделяют три типа данных:

Кросс секционные (перекрёстные) данные представляют ситуацию

В эконометрике выделяют три типа данных:

Кросс секционные (перекрёстные) данные представляют ситуацию

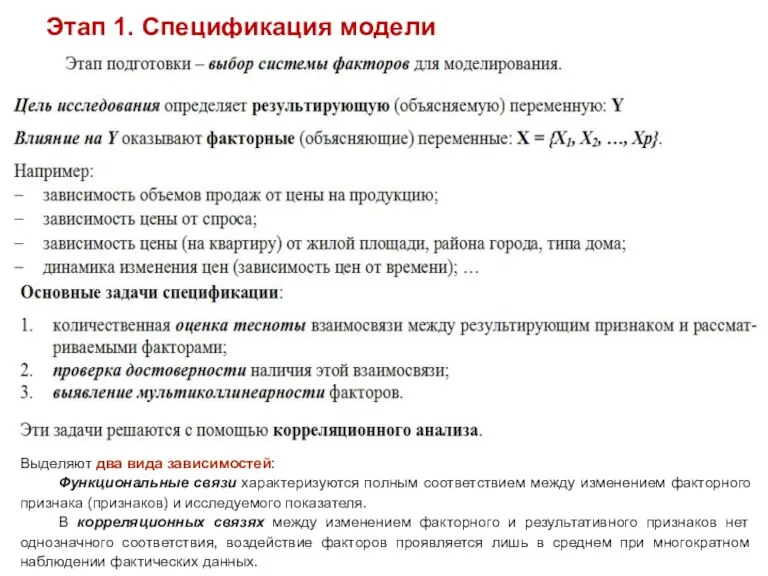

Этап 1. Спецификация модели

Выделяют два вида зависимостей:

Функциональные связи характеризуются

Этап 1. Спецификация модели

Выделяют два вида зависимостей:

Функциональные связи характеризуются

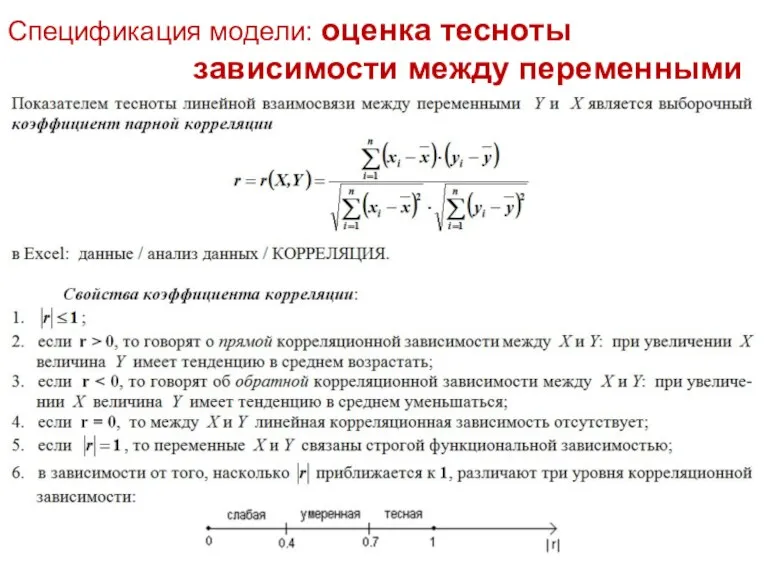

Спецификация модели: оценка тесноты зависимости между переменными

Спецификация модели: оценка тесноты зависимости между переменными

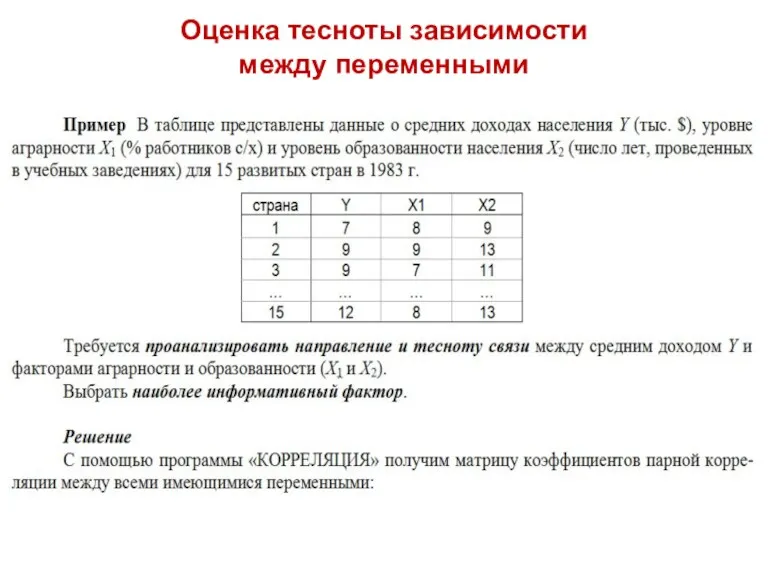

Оценка тесноты зависимости

между переменными

Оценка тесноты зависимости

между переменными

Наиболее информативным является фактор, для которого выборочный коэффициент парной корреляции r(Y,Xi)

Наиболее информативным является фактор, для которого выборочный коэффициент парной корреляции r(Y,Xi)

Оценка значимости выборочного коэффициента корреляции

Оценка значимости выборочного коэффициента корреляции

Мультиколлинеарность факторов

Мультиколлинеарность факторов

*

Этап 2. Идентификация эконометрической модели

*

Этап 2. Идентификация эконометрической модели

Оценка параметров линейной парной модели

с помощью МНК

Оценка параметров линейной парной модели

с помощью МНК

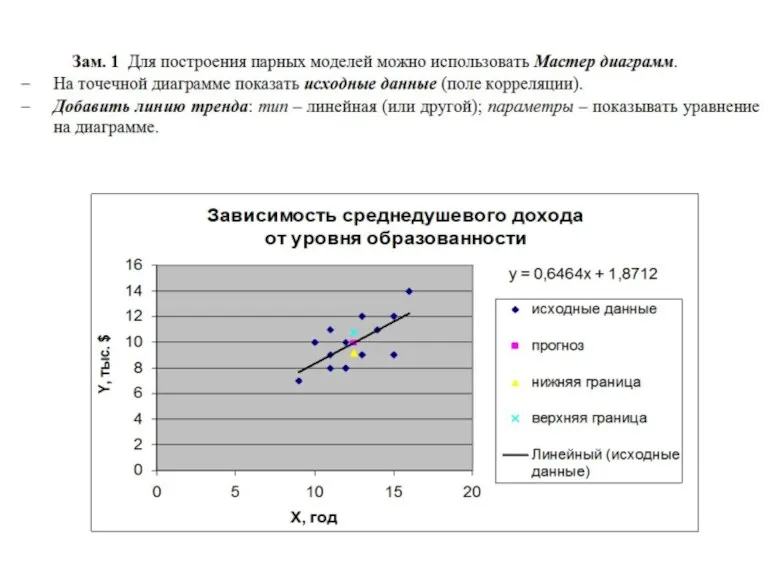

Линейная регрессия: Парная модель

Линейная регрессия: Парная модель

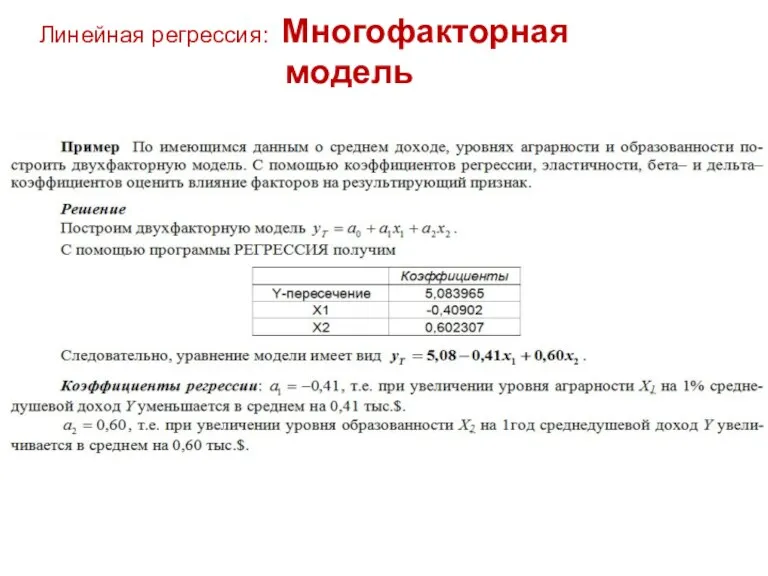

Линейная регрессия: Многофакторная

модель

Линейная регрессия: Многофакторная

модель

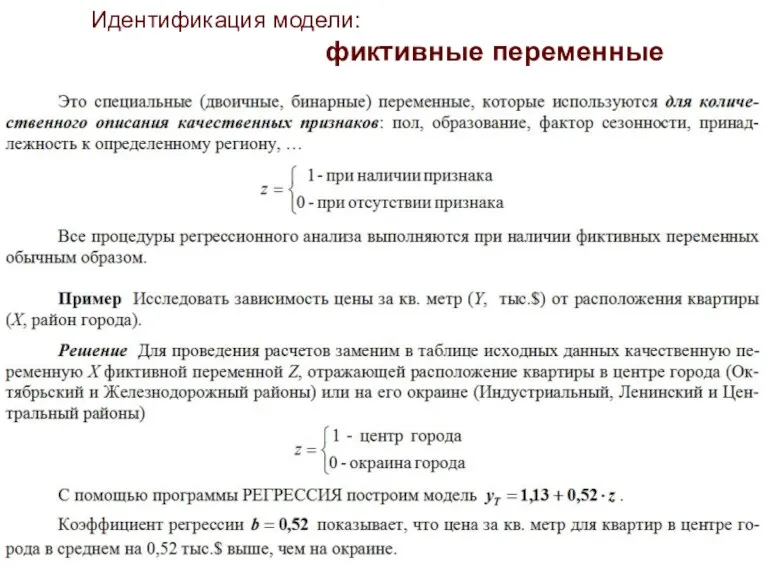

Идентификация модели: фиктивные переменные

Идентификация модели: фиктивные переменные

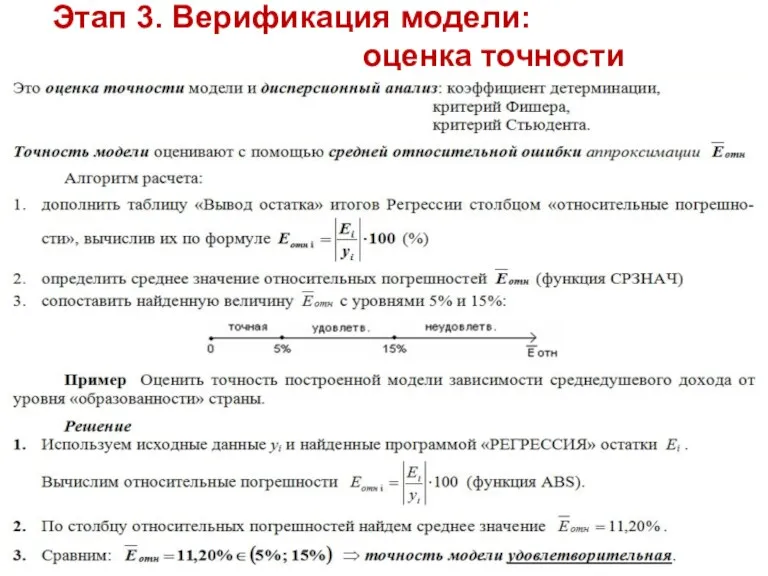

Этап 3. Верификация модели: оценка точности

Этап 3. Верификация модели: оценка точности

Проверка предпосылок регрессионного анализа (МНК)

Проверка предпосылок регрессионного анализа (МНК)

Схема анализа

Схема анализа

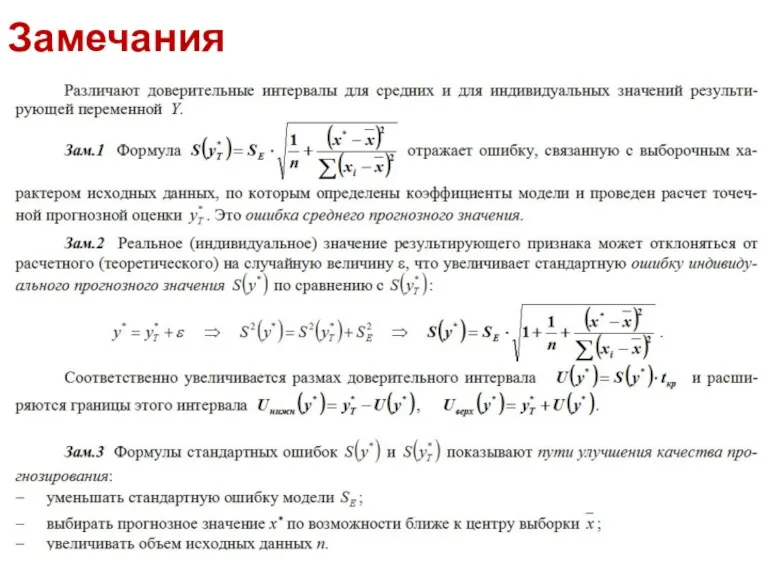

Замечания

Замечания

Коэффициент детерминации

Коэффициент детерминации

Верификация модели:

оценка значимости уравнения регрессии

Верификация модели:

оценка значимости уравнения регрессии

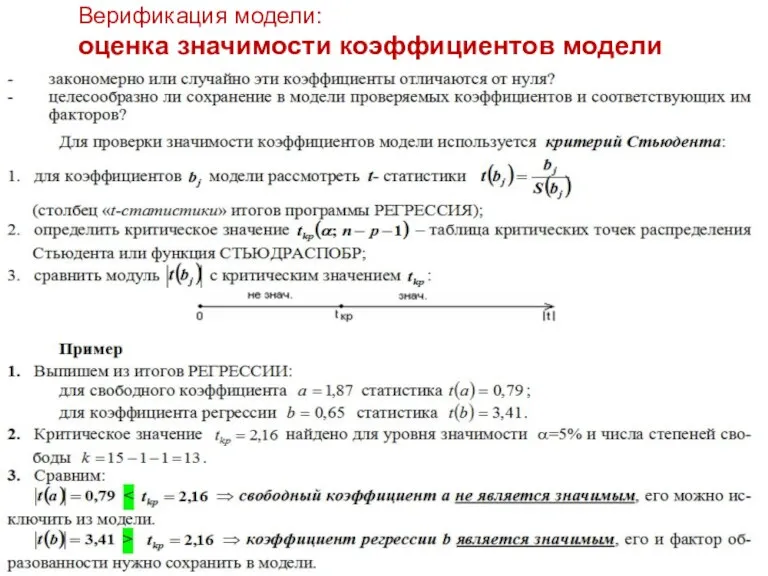

Верификация модели:

оценка значимости коэффициентов модели

Верификация модели:

оценка значимости коэффициентов модели

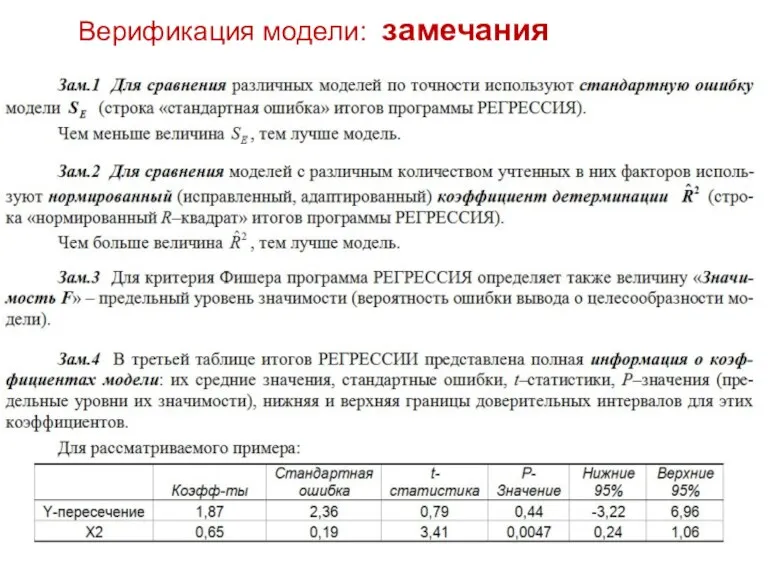

Верификация модели: замечания

Верификация модели: замечания

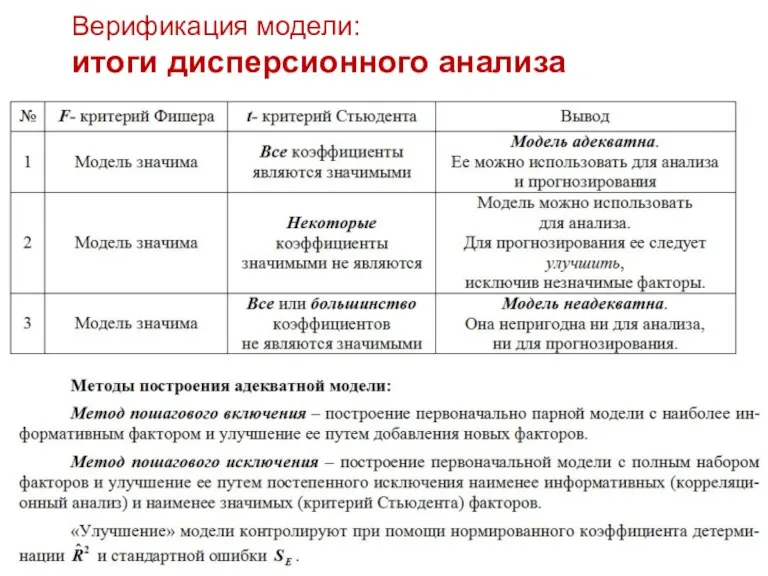

Верификация модели:

итоги дисперсионного анализа

Верификация модели:

итоги дисперсионного анализа

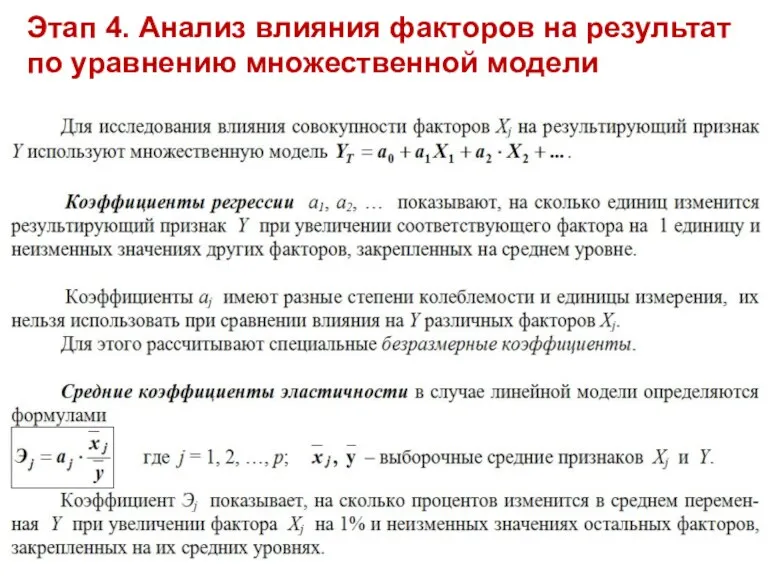

Этап 4. Анализ влияния факторов на результат

по уравнению множественной модели

Этап 4. Анализ влияния факторов на результат

по уравнению множественной модели

Анализ влияния факторов на результат

Анализ влияния факторов на результат

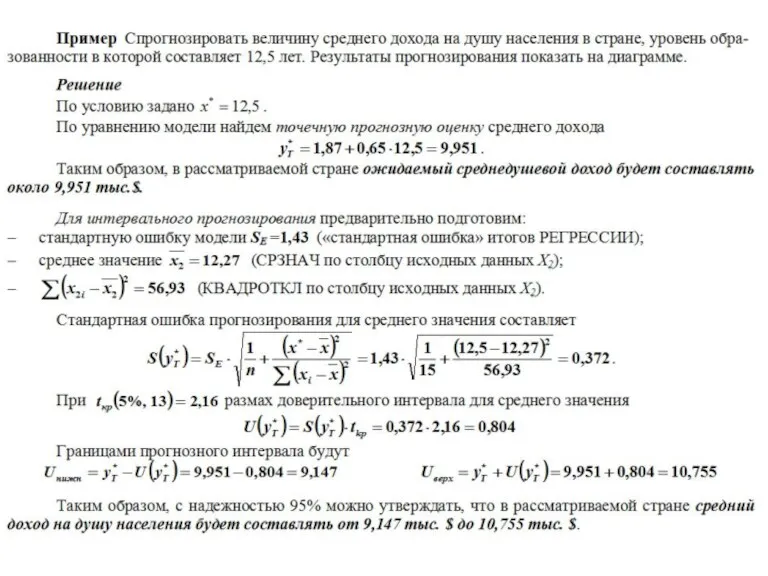

Прогнозирование с помощью

линейной модели

Прогнозирование с помощью

линейной модели

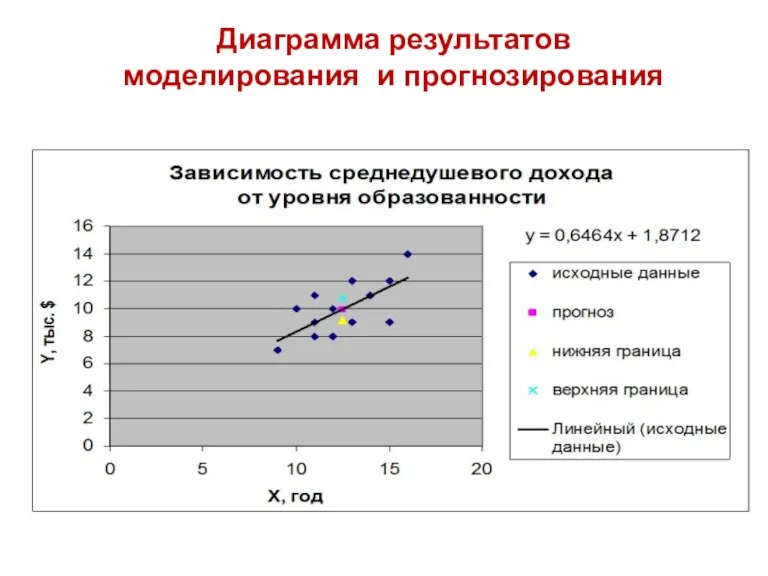

Диаграмма результатов

моделирования и прогнозирования

Диаграмма результатов

моделирования и прогнозирования

Замечания

Замечания

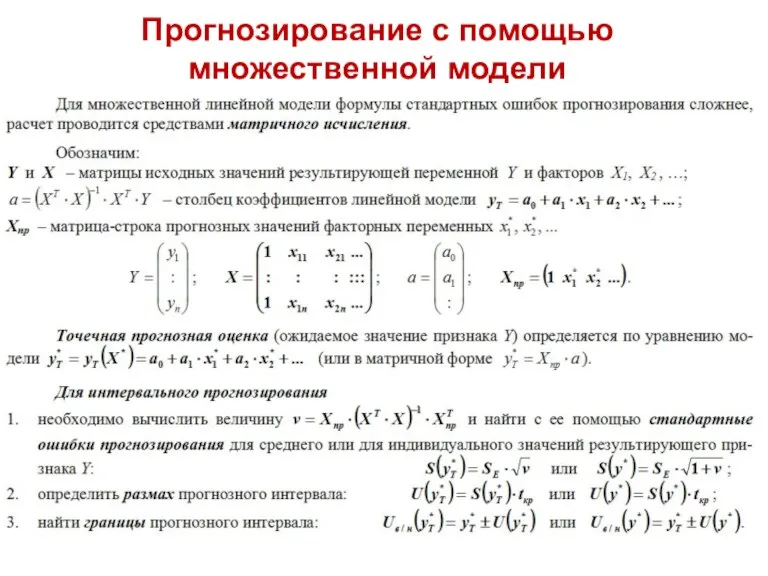

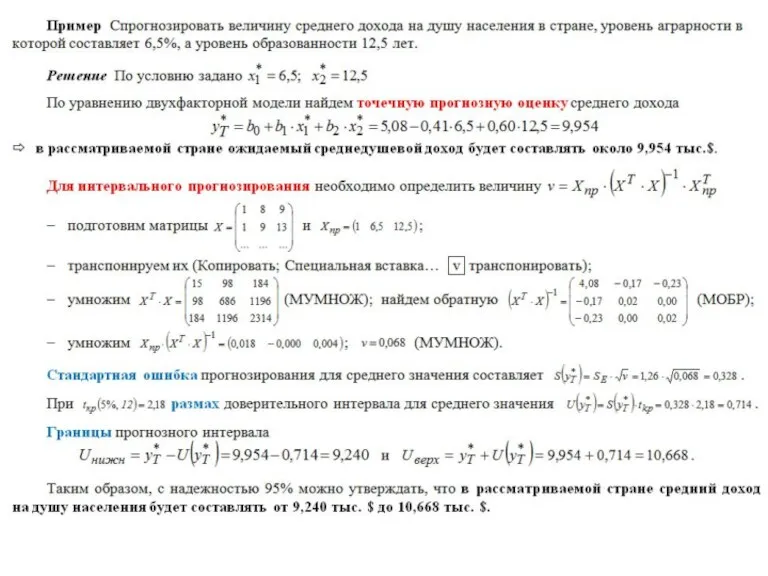

Прогнозирование с помощью множественной модели

Прогнозирование с помощью множественной модели

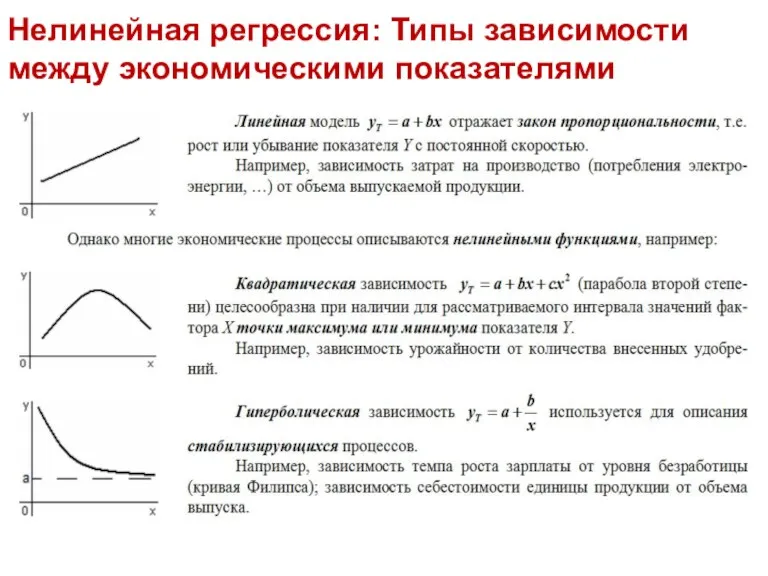

Нелинейная регрессия: Типы зависимости

между экономическими показателями

Нелинейная регрессия: Типы зависимости

между экономическими показателями

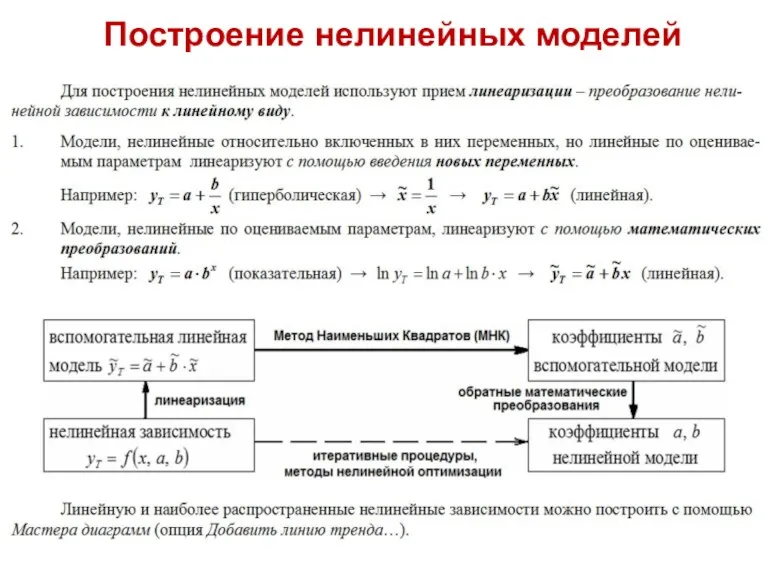

Построение нелинейных моделей

Построение нелинейных моделей

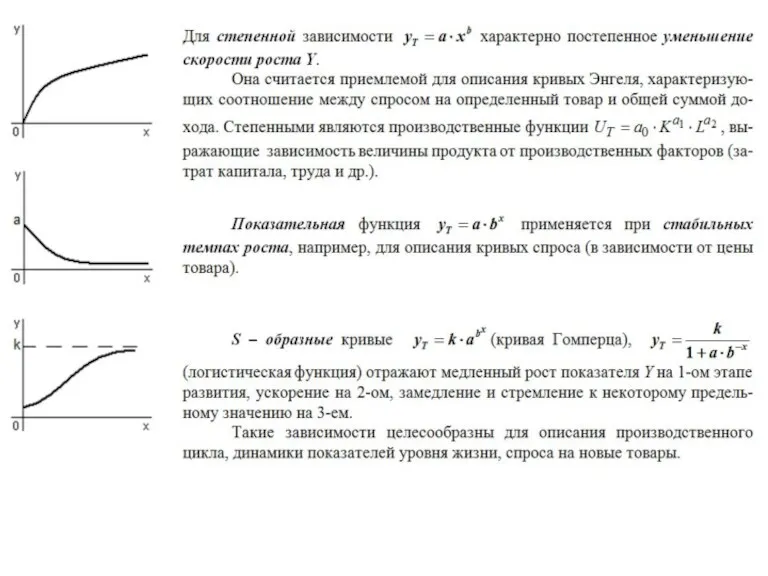

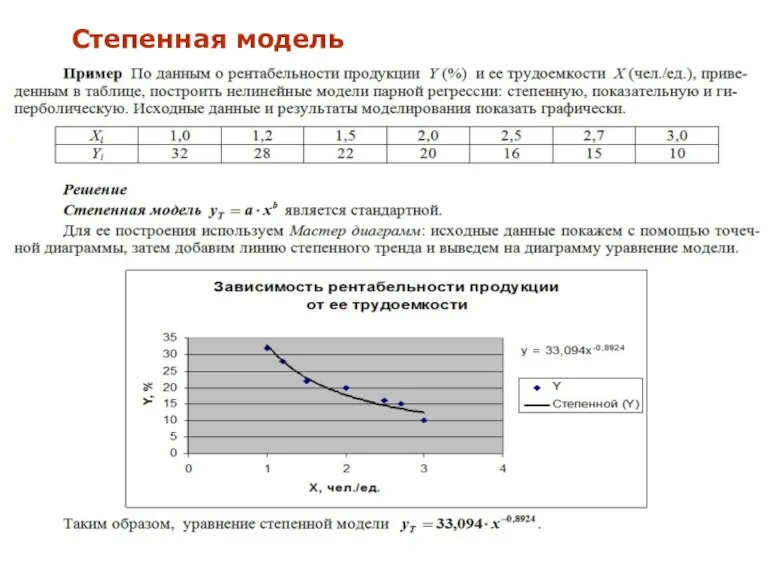

Степенная модель

Степенная модель

Показательная модель

Показательная модель

Гиперболическая модель

Гиперболическая модель

Временные ряды: основные понятия

Временные ряды: основные понятия

Временные ряды: основные понятия

Временные ряды: основные понятия

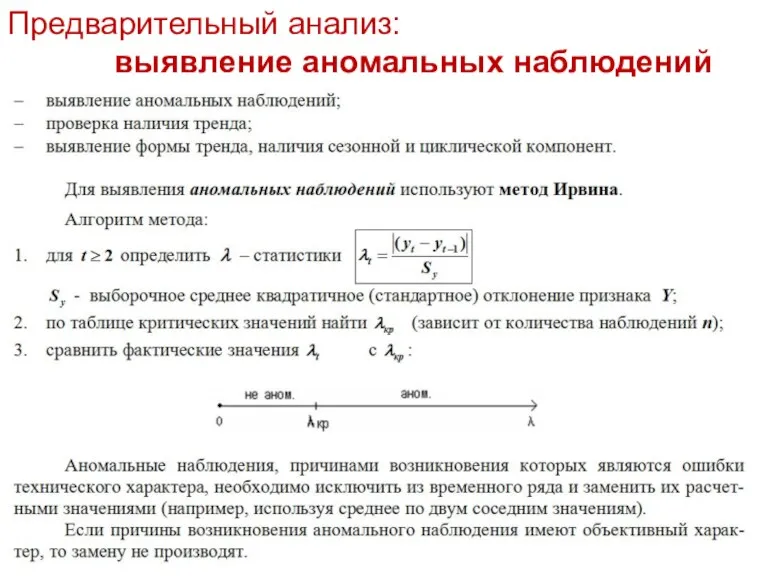

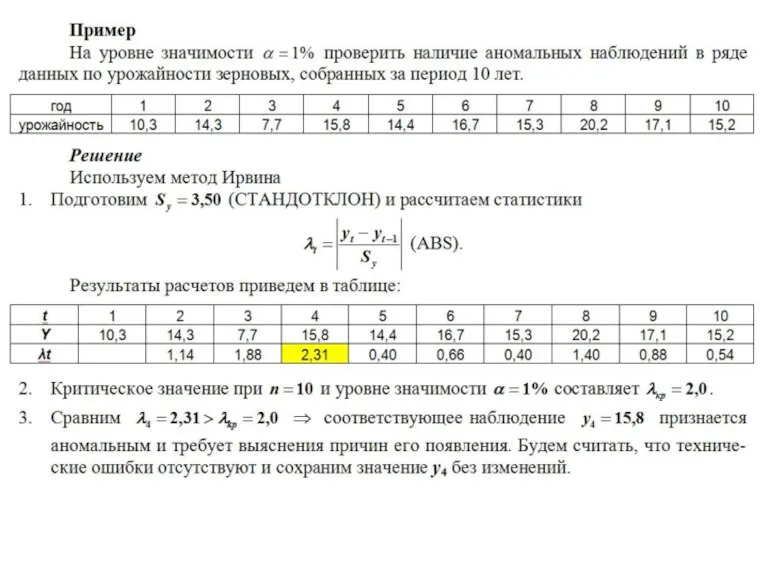

Предварительный анализ: выявление аномальных наблюдений

Предварительный анализ: выявление аномальных наблюдений

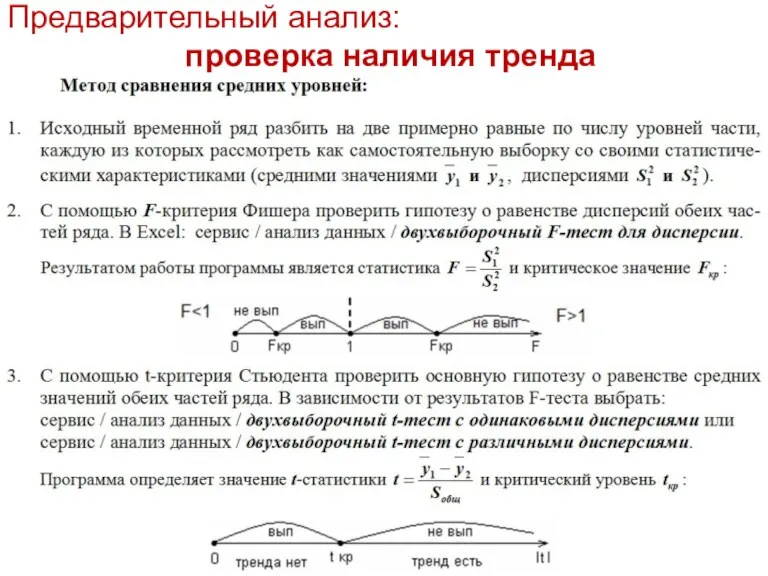

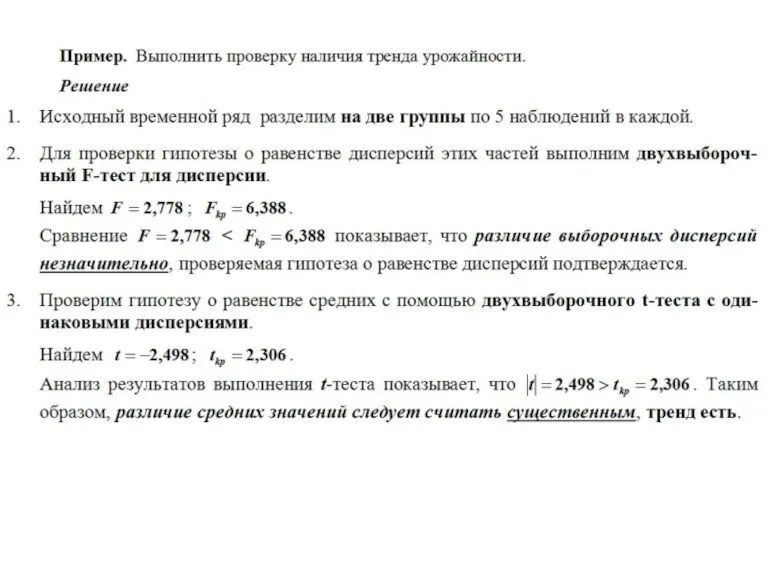

Предварительный анализ:

проверка наличия тренда

Предварительный анализ:

проверка наличия тренда

Предварительный анализ:

сглаживание временного ряда

Предварительный анализ:

сглаживание временного ряда

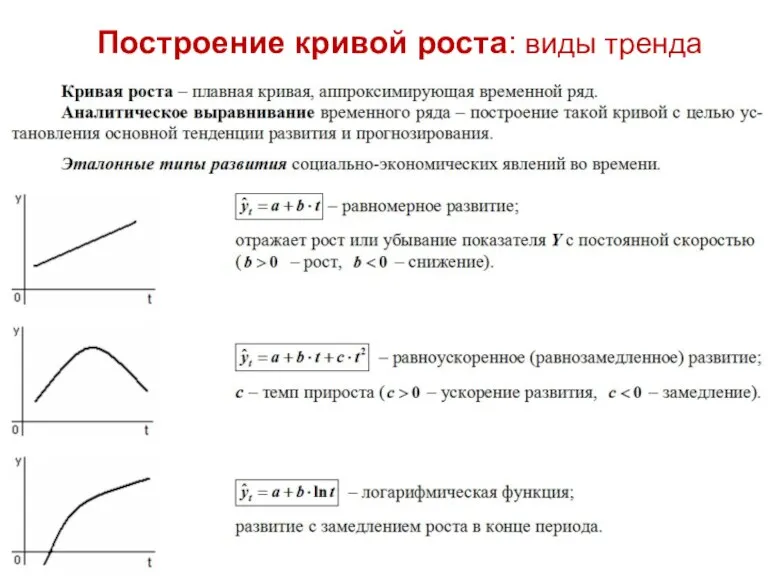

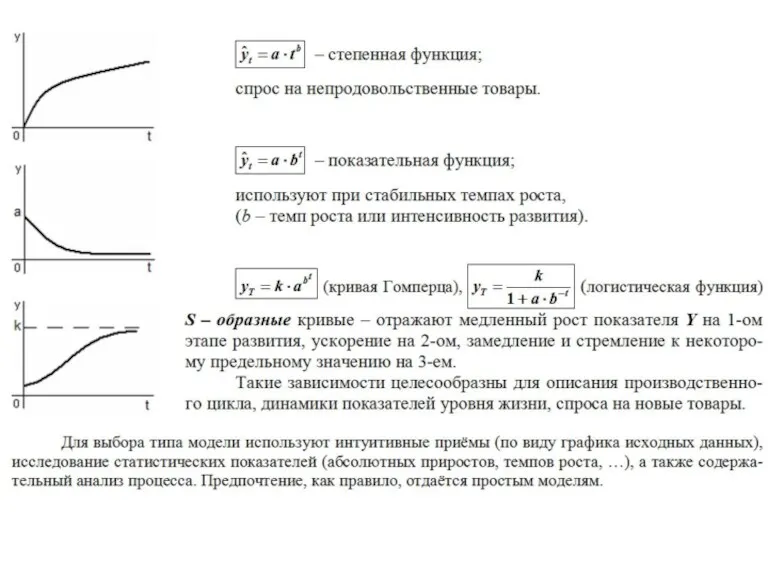

Построение кривой роста: виды тренда

Построение кривой роста: виды тренда

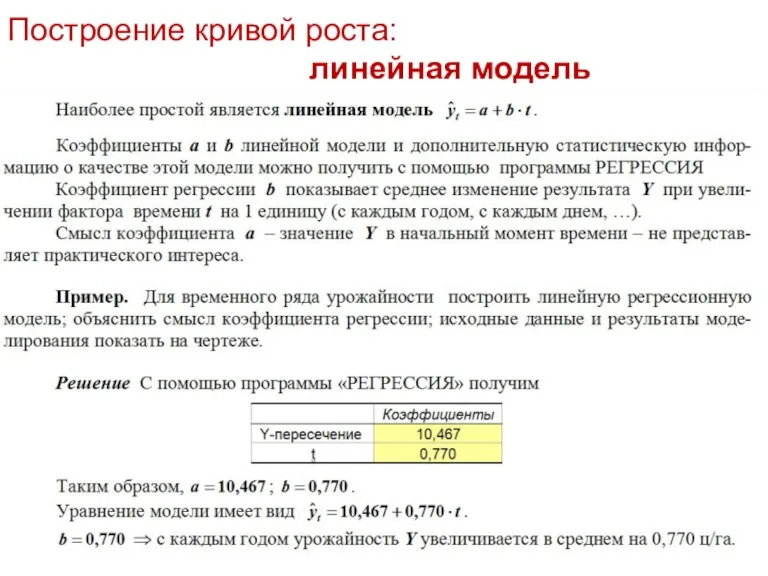

Построение кривой роста: линейная модель

Построение кривой роста: линейная модель

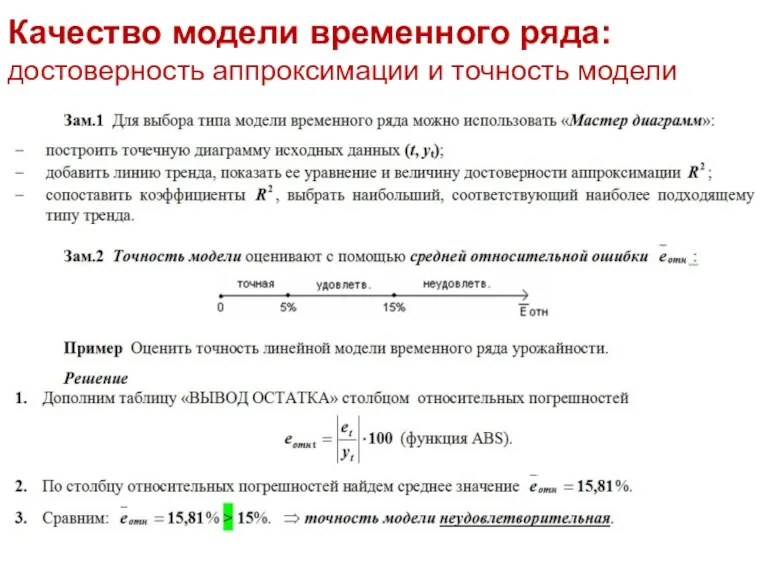

Качество модели временного ряда:

достоверность аппроксимации и точность модели

Качество модели временного ряда:

достоверность аппроксимации и точность модели

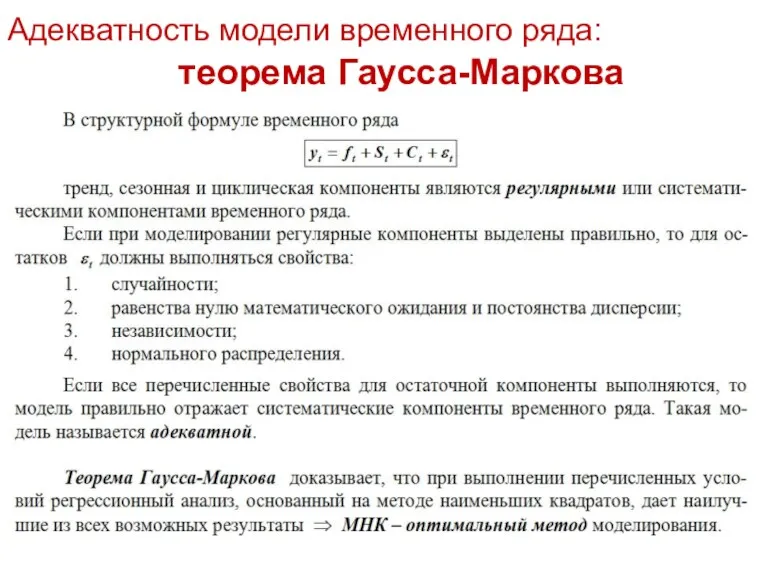

Адекватность модели временного ряда: теорема Гаусса-Маркова

Адекватность модели временного ряда: теорема Гаусса-Маркова

Предпосылки МНК: схема анализа

Предпосылки МНК: схема анализа

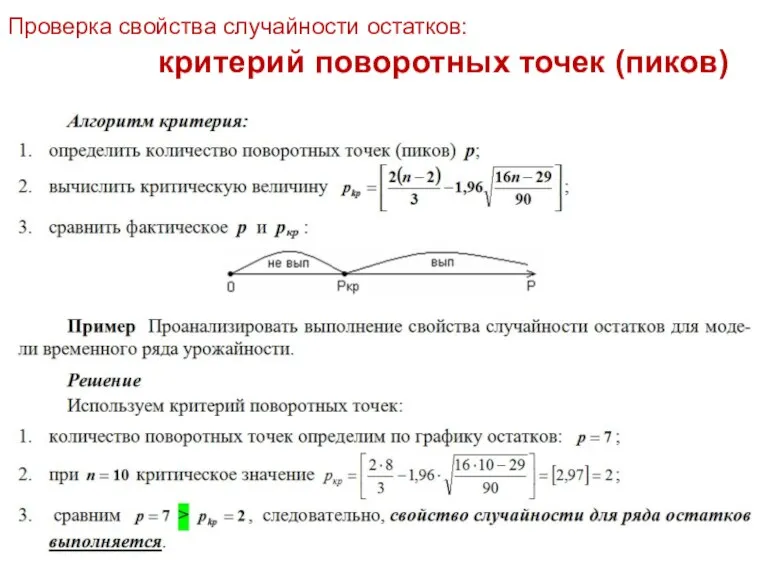

Проверка свойства случайности остатков: критерий поворотных точек (пиков)

Проверка свойства случайности остатков: критерий поворотных точек (пиков)

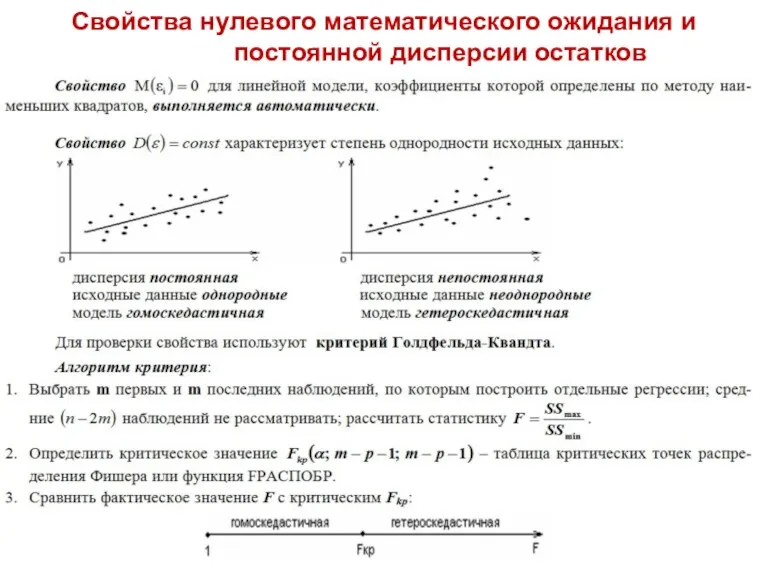

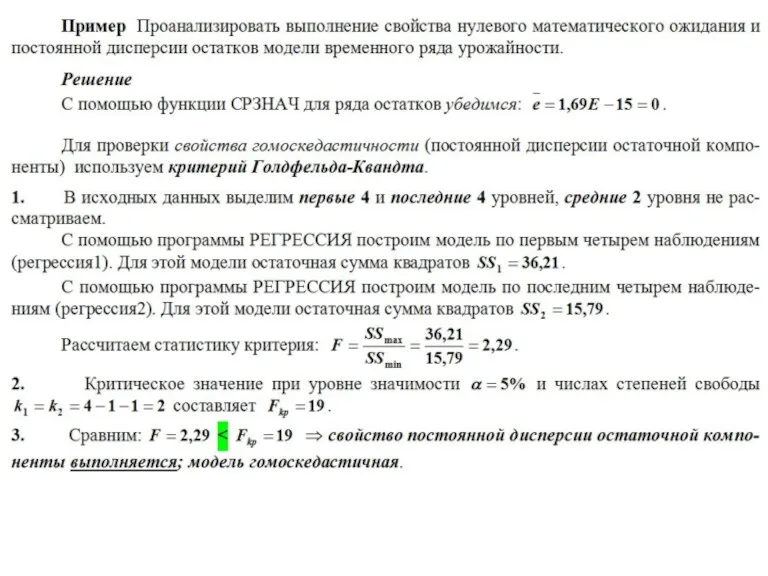

Свойства нулевого математического ожидания и постоянной дисперсии остатков

Свойства нулевого математического ожидания и постоянной дисперсии остатков

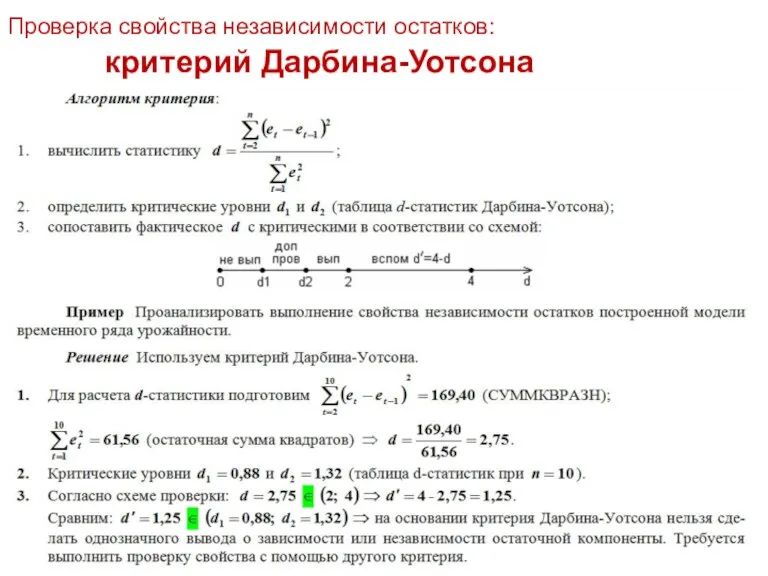

Проверка свойства независимости остатков: критерий Дарбина-Уотсона

Проверка свойства независимости остатков: критерий Дарбина-Уотсона

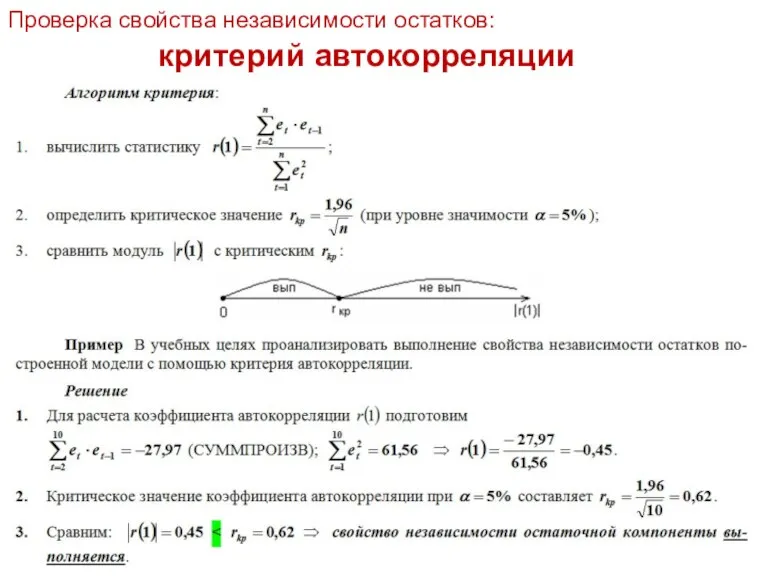

Проверка свойства независимости остатков: критерий автокорреляции

Проверка свойства независимости остатков: критерий автокорреляции

Проверка свойства нормального распределения остатков:

R/S критерий

Проверка свойства нормального распределения остатков:

R/S критерий

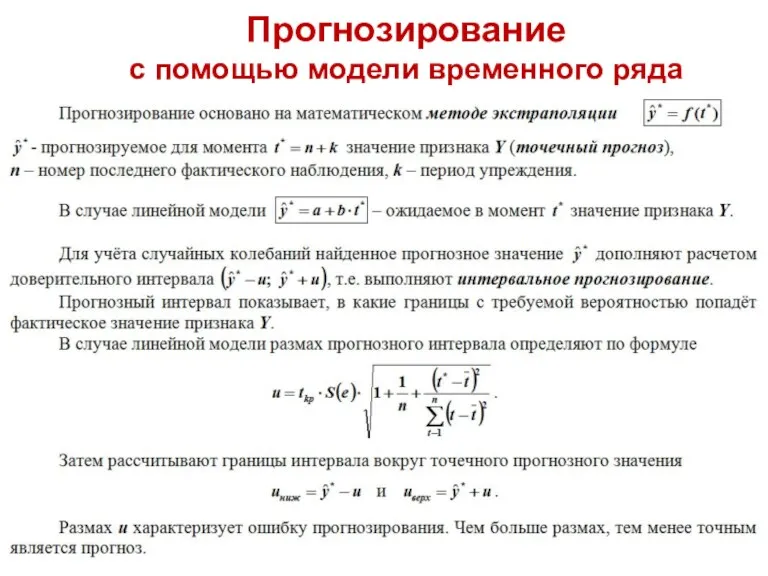

Прогнозирование

с помощью модели временного ряда

Прогнозирование

с помощью модели временного ряда

Первый признак равенства треугольников. Геометрия. 7 класс

Первый признак равенства треугольников. Геометрия. 7 класс Действия с целыми числами. Математическое кафе

Действия с целыми числами. Математическое кафе Масса

Масса Проект Математический справочник о Рязани

Проект Математический справочник о Рязани Итоговая игровая деятельность по ФЭМП Скоро в школу!

Итоговая игровая деятельность по ФЭМП Скоро в школу! Признаки параллельности двух прямых, определение смежного угла, сумма углов треугольника

Признаки параллельности двух прямых, определение смежного угла, сумма углов треугольника История геометрии

История геометрии Вычитание двузначных чисел вида 52- 24

Вычитание двузначных чисел вида 52- 24 Геометрический и физический смысл производной

Геометрический и физический смысл производной Задачи на готовых чертежах. Параллелограмм

Задачи на готовых чертежах. Параллелограмм Викторина Час весёлой математики

Викторина Час весёлой математики Производная в химии

Производная в химии Сложение чисел с разными знаками

Сложение чисел с разными знаками Состав чисел в приделах 10. Страничка для любознательных

Состав чисел в приделах 10. Страничка для любознательных Лекция 9 по статистике. Выборочный метод в изучении социально-экономических явлений и процессов

Лекция 9 по статистике. Выборочный метод в изучении социально-экономических явлений и процессов Подготовка к ГИА по математике. Задания 11

Подготовка к ГИА по математике. Задания 11 Элементарные функции

Элементарные функции Занимательная математика. Анимированная сорбонка

Занимательная математика. Анимированная сорбонка Технологическая карта урока матетатики с презентацией 4 класс

Технологическая карта урока матетатики с презентацией 4 класс Методы многоскоростной обработки сигналов. Введение

Методы многоскоростной обработки сигналов. Введение Теорема Безу. Схема Горнера

Теорема Безу. Схема Горнера Метод координат. Геометрия 9 класс

Метод координат. Геометрия 9 класс Исторические комбинаторные задачи. 6 - 8 классы

Исторические комбинаторные задачи. 6 - 8 классы Збільшення і зменшення числа в кілька разів

Збільшення і зменшення числа в кілька разів Цилиндр, конус и шар

Цилиндр, конус и шар Системы уравнений. Способы решения

Системы уравнений. Способы решения Теорема о трех перпендикулярах

Теорема о трех перпендикулярах Умножение десятичных дробей

Умножение десятичных дробей