- Эконометрика. Множественная линейная регрессионная модель

Содержание

- 2. Темы лекции Множественная линейная регрессионная модель Метод наименьших квадратов оценки коэффициентов МЛРМ. Матричное выражение МНК-оценок коэффициентов

- 3. Множественные регрессионные модели Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных X1,…,Xk характеризуют

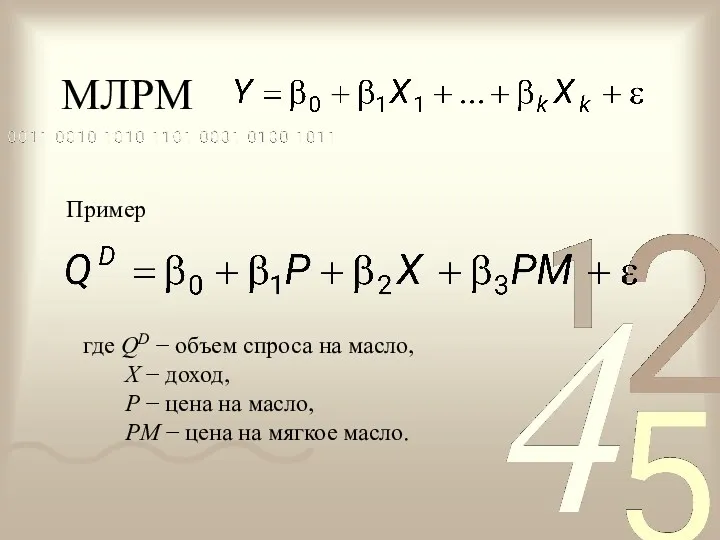

- 4. МЛРМ где QD − объем спроса на масло, Х − доход, P − цена на масло,

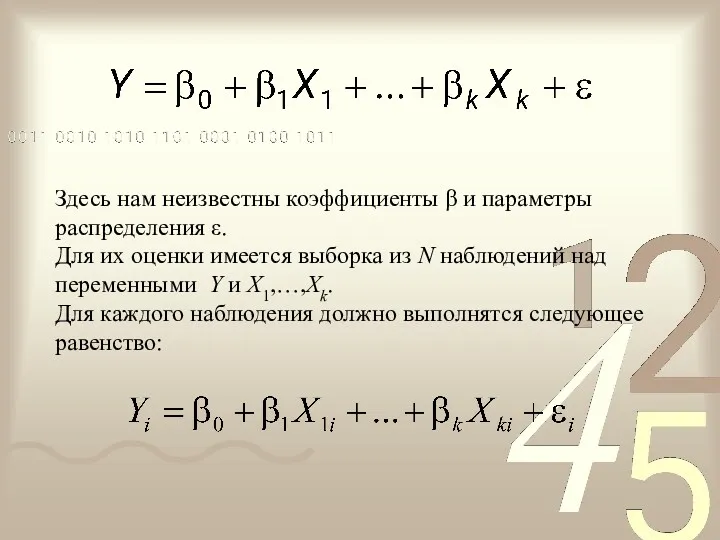

- 5. Здесь нам неизвестны коэффициенты β и параметры распределения ε. Для их оценки имеется выборка из N

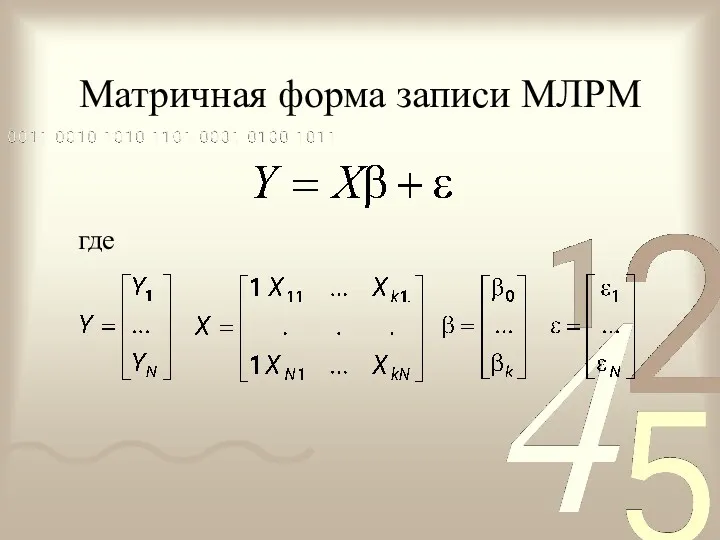

- 6. Матричная форма записи МЛРМ где

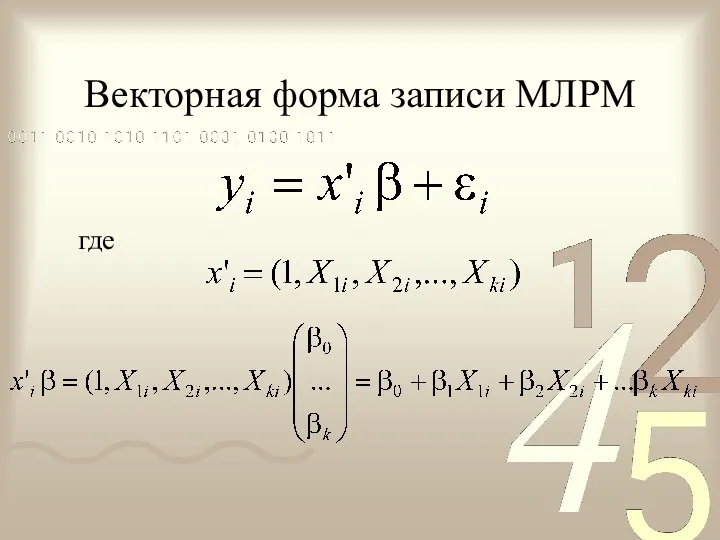

- 7. Векторная форма записи МЛРМ где

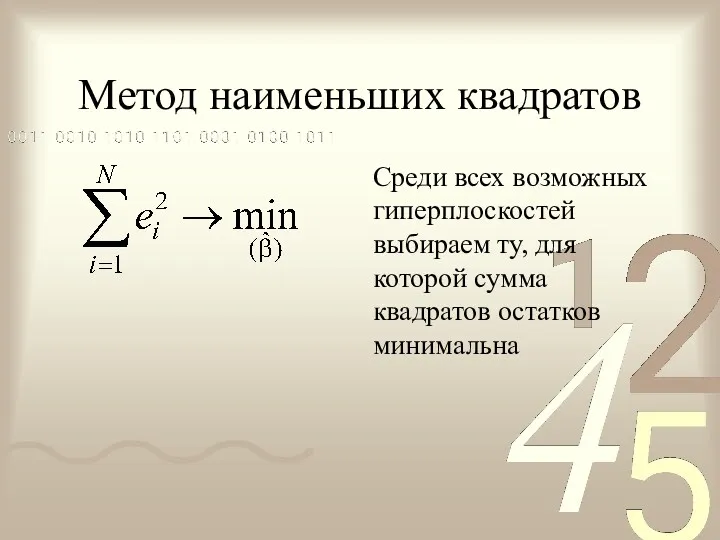

- 8. Метод наименьших квадратов Среди всех возможных гиперплоскостей выбираем ту, для которой сумма квадратов остатков минимальна

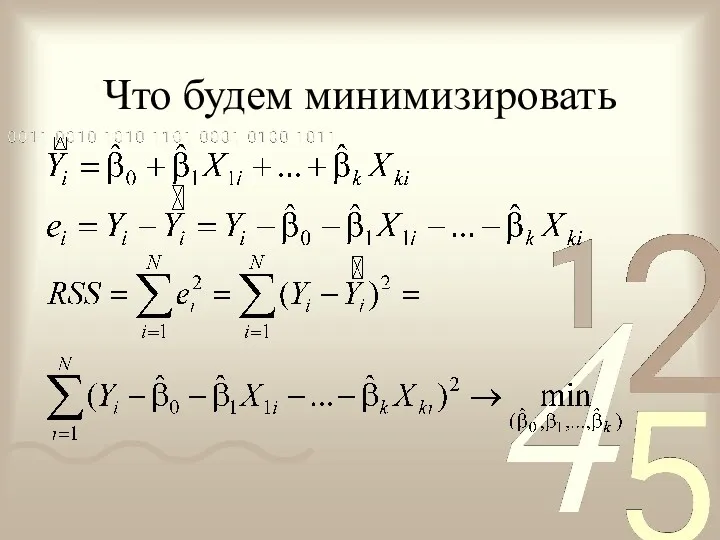

- 9. Что будем минимизировать

- 10. Минимизация или

- 11. Система нормальных уравнений Система линейных уравнений

- 12. Система в матричном виде или

- 13. Итог МНК оценки коэффициентов МЛРМ

- 14. Полная мультиколлинеарность Коэффициенты по методу наименьших квадратов существуют не всегда, а только в том случае, когда

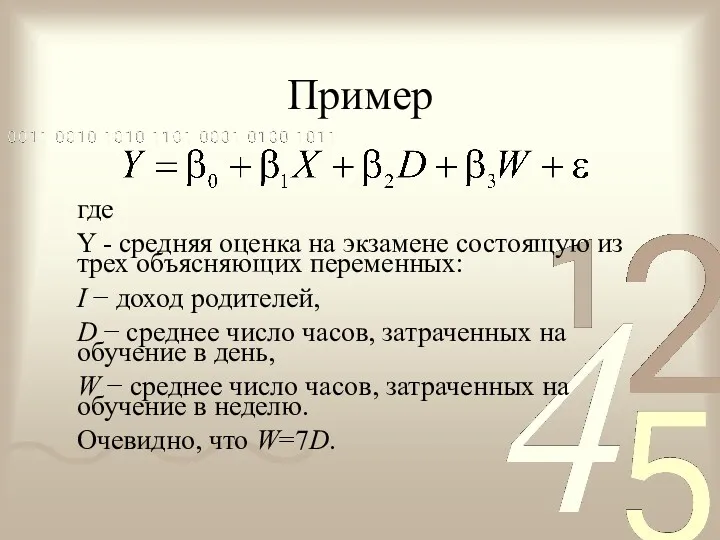

- 15. Пример где Y - средняя оценка на экзамене состоящую из трех объясняющих переменных: I − доход

- 16. Устранение полной мультиколлинеарности Случай полной мультиколлинеарности отследить легко, поскольку в этом случае невозможно построить оценки по

- 17. DUMMY TRAP Дамми-переменная – переменная, принимающая только два значения: 0 и 1. С помощью таких переменных

- 19. Скачать презентацию

Темы лекции

Множественная линейная регрессионная модель

Метод наименьших квадратов оценки коэффициентов МЛРМ.

Матричное

Темы лекции

Множественная линейная регрессионная модель

Метод наименьших квадратов оценки коэффициентов МЛРМ.

Матричное

Множественные регрессионные модели

Независимая переменная Y характеризует состояние или поведение экономического объекта.

Множественные регрессионные модели

Независимая переменная Y характеризует состояние или поведение экономического объекта.

МЛРМ

где QD − объем спроса на масло,

Х − доход,

МЛРМ

где QD − объем спроса на масло,

Х − доход,

Здесь нам неизвестны коэффициенты β и параметры распределения ε.

Для их

Здесь нам неизвестны коэффициенты β и параметры распределения ε.

Для их

Матричная форма записи МЛРМ

где

Матричная форма записи МЛРМ

где

Векторная форма записи МЛРМ

где

Векторная форма записи МЛРМ

где

Метод наименьших квадратов

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма

Метод наименьших квадратов

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма

Что будем минимизировать

Что будем минимизировать

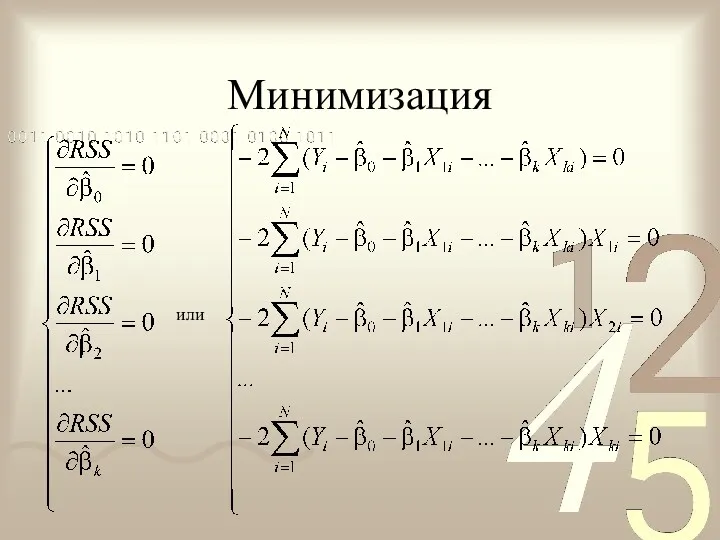

Минимизация

или

Минимизация

или

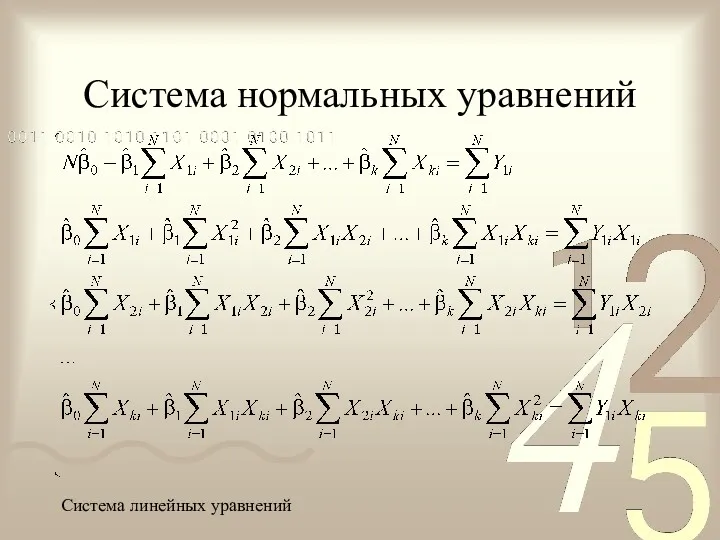

Система нормальных уравнений

Система линейных уравнений

Система нормальных уравнений

Система линейных уравнений

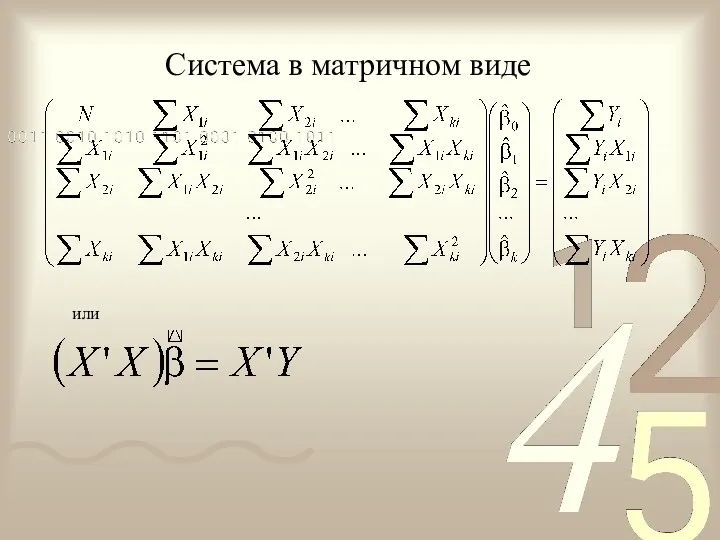

Система в матричном виде

или

Система в матричном виде

или

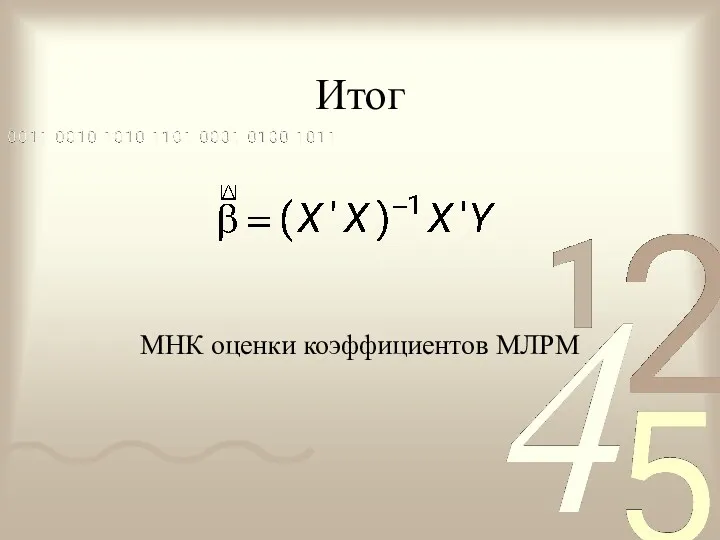

Итог

МНК оценки коэффициентов МЛРМ

Итог

МНК оценки коэффициентов МЛРМ

Полная мультиколлинеарность

Коэффициенты по методу наименьших квадратов существуют не всегда, а только

Полная мультиколлинеарность

Коэффициенты по методу наименьших квадратов существуют не всегда, а только

Пример

где

Y - средняя оценка на экзамене состоящую из трех объясняющих переменных:

Пример

где

Y - средняя оценка на экзамене состоящую из трех объясняющих переменных:

Устранение полной мультиколлинеарности

Случай полной мультиколлинеарности отследить легко, поскольку в этом случае

Устранение полной мультиколлинеарности

Случай полной мультиколлинеарности отследить легко, поскольку в этом случае

DUMMY TRAP

Дамми-переменная – переменная, принимающая только два значения: 0 и 1.

DUMMY TRAP

Дамми-переменная – переменная, принимающая только два значения: 0 и 1.

Презентация к уроку математики в 4 классе по теме Уравнения.

Презентация к уроку математики в 4 классе по теме Уравнения. Сравнение десятичных дробей

Сравнение десятичных дробей Приведение дробей к общему знаменателю

Приведение дробей к общему знаменателю Шар. Сфера. Урок 89

Шар. Сфера. Урок 89 Шар. Сфера. 6 класс

Шар. Сфера. 6 класс Цифра и число 4

Цифра и число 4 Игра Следствие ведут знатоки геометрии, 8 класс

Игра Следствие ведут знатоки геометрии, 8 класс 20230917_arifmetich_progressiya

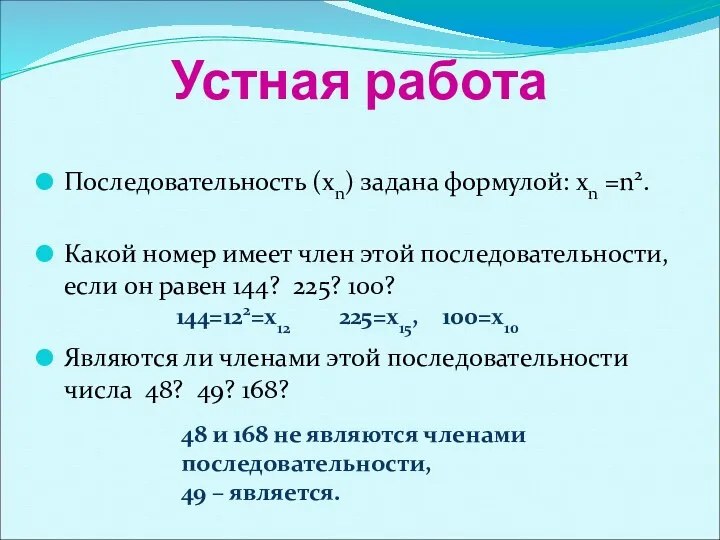

20230917_arifmetich_progressiya Понятие числа и числа первого десятка. Изучение нумерации чисел в начальной школе

Понятие числа и числа первого десятка. Изучение нумерации чисел в начальной школе Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел Параллель және ортогональ проекциялау. Ортогональ проекцияның ауданы

Параллель және ортогональ проекциялау. Ортогональ проекцияның ауданы Дисперсионный анализ

Дисперсионный анализ Предел функции

Предел функции Прибавление числа 3

Прибавление числа 3 Основні поняття планіметрії

Основні поняття планіметрії Развитие логического мышления у детей дошкольного возраста через использование блоков Дьенеша

Развитие логического мышления у детей дошкольного возраста через использование блоков Дьенеша Метрические свойства проекций. (Лекция 3)

Метрические свойства проекций. (Лекция 3) Применение производных частных. Касательная плоскость и нормаль к поверхности

Применение производных частных. Касательная плоскость и нормаль к поверхности Многочлен и его стандартный вид

Многочлен и его стандартный вид Арифметический корень натуральной степени

Арифметический корень натуральной степени Анализ природы данных. Проверка нормальности

Анализ природы данных. Проверка нормальности Прямоугольный треугольник

Прямоугольный треугольник Признак параллельности прямой и плоскости

Признак параллельности прямой и плоскости How many turkeys are there_- To Share

How many turkeys are there_- To Share Игра Сравни подарки

Игра Сравни подарки Буквенная запись свойств сложения и вычитания

Буквенная запись свойств сложения и вычитания Статистика – дизайн информации

Статистика – дизайн информации