- Игры с природой

Содержание

- 2. Игра с природой - это парная матричная игра, в которой сознательный игрок А (статистик) выступает против

- 3. Пусть статистик использует стратегии А1, A2, ..., Аm , а природа обладает стратегиями П1, П2, ...,

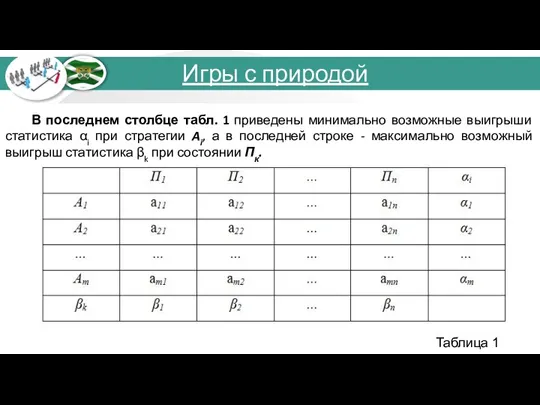

- 4. В последнем столбце табл. 1 приведены минимально возможные выигрыши статистика αi при стратегии Ai, а в

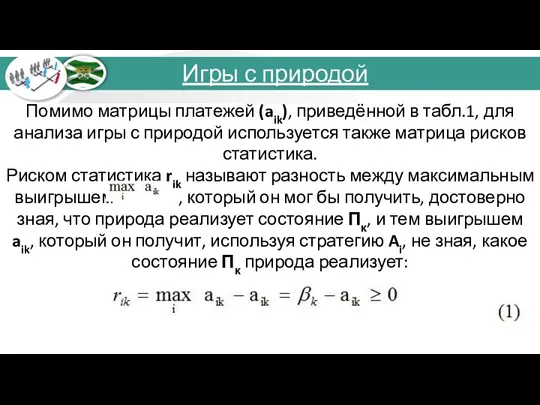

- 5. Помимо матрицы платежей (aik), приведённой в табл.1, для анализа игры с природой используется также матрица рисков

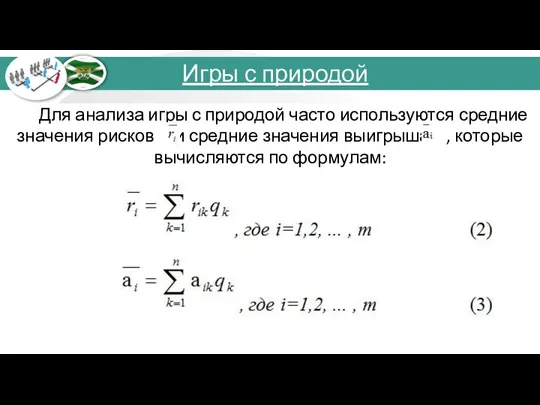

- 6. Для анализа игры с природой часто используются средние значения рисков и средние значения выигрыша , которые

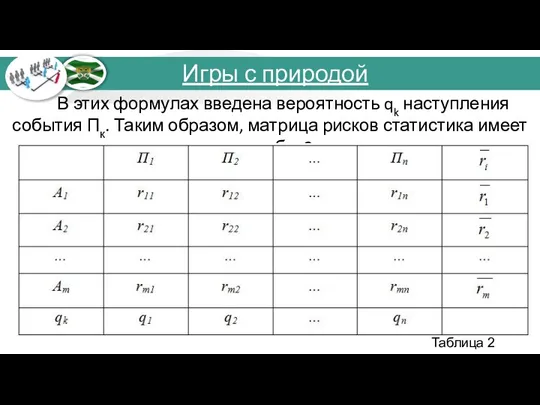

- 7. В этих формулах введена вероятность qk наступления события Пк. Таким образом, матрица рисков статистика имеет вид

- 8. С учетом формулы (3) табл. 1 можно записывать также в виде табл. 3. Игры с природой

- 9. Перед тем как переходить к выбору оптимальной стратегии, нужно сравнить нижнюю и верхнюю чистые цены. В

- 10. При поиске оптимальных решений обычно используют различные критерии, дающие некоторую схему принятия решений. Рассмотрим некоторые из

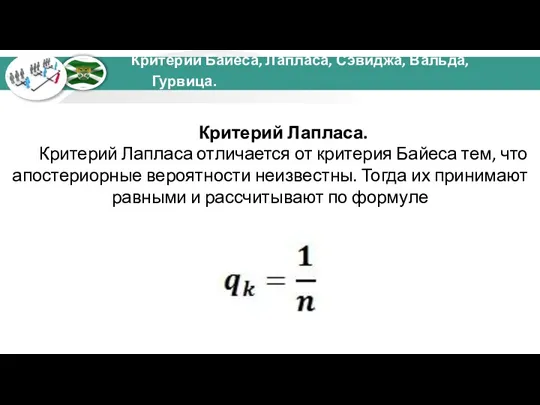

- 11. Критерий Лапласа. Критерий Лапласа отличается от критерия Байеса тем, что апостериорные вероятности неизвестны. Тогда их принимают

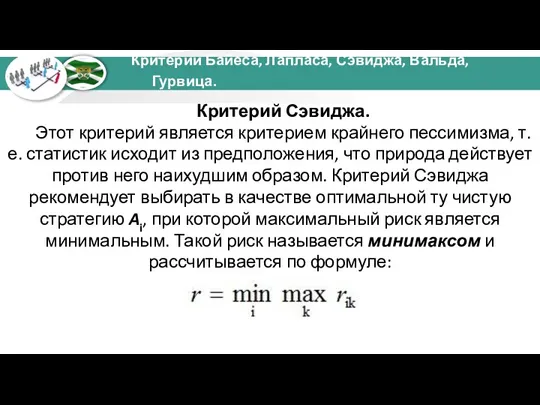

- 12. Критерий Сэвиджа. Этот критерий является критерием крайнего пессимизма, т.е. статистик исходит из предположения, что природа действует

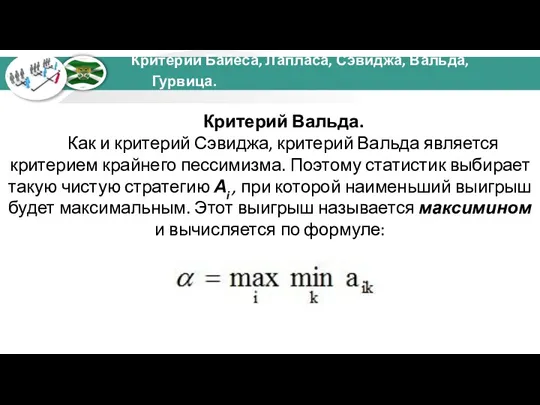

- 13. Критерий Вальда. Как и критерий Сэвиджа, критерий Вальда является критерием крайнего пессимизма. Поэтому статистик выбирает такую

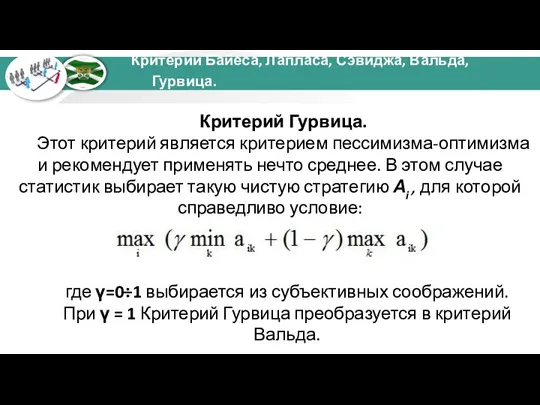

- 14. Критерий Гурвица. Этот критерий является критерием пессимизма-оптимизма и рекомендует применять нечто среднее. В этом случае статистик

- 15. Пример 1. Создается таможенно-логистический терминал (ТЛТ) для размещения товаров и транспортных средств (ТиТС), находящимися под таможенным

- 16. Решение. В качестве игрока А здесь выступает орган, принимающий решение о пропускной способности создаваемого ТЛТ. Его

- 17. Вторым игроком выступает совокупность всех обстоятельств, в которых формируется поток грузов, перемещаемых через таможенную границу и

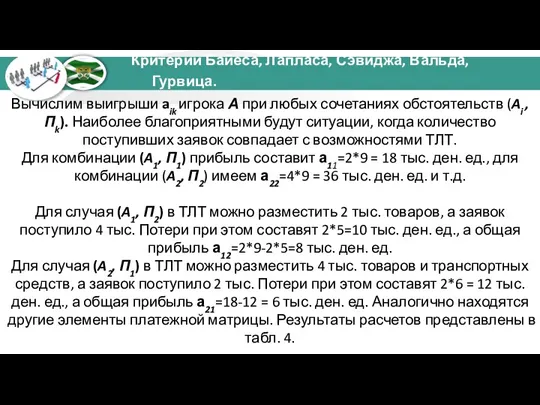

- 18. Вычислим выигрыши aik игрока А при любых сочетаниях обстоятельств (Ai , Пk). Наиболее благоприятными будут ситуации,

- 19. Из табл. 4 следует, что нижняя чистая цена игры Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица. а

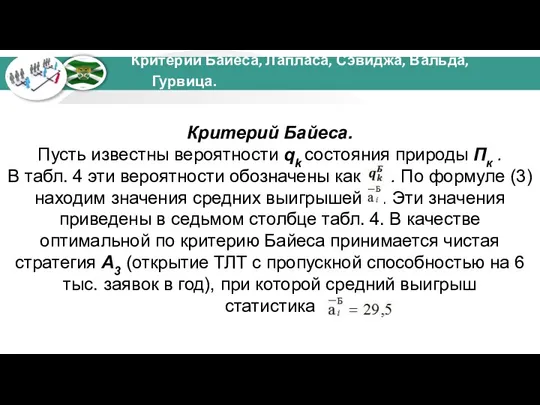

- 20. Критерий Байеса. Пусть известны вероятности qk состояния природы Пк . В табл. 4 эти вероятности обозначены

- 21. Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица. Таблица 4 Здесь использованы следующие обозначения:

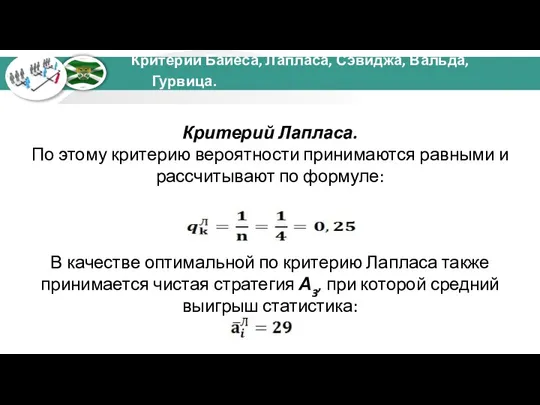

- 22. Критерий Лапласа. По этому критерию вероятности принимаются равными и рассчитывают по формуле: В качестве оптимальной по

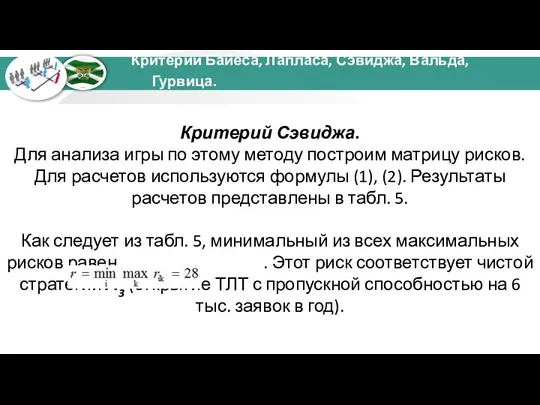

- 23. Критерий Сэвиджа. Для анализа игры по этому методу построим матрицу рисков. Для расчетов используются формулы (1),

- 24. Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица. Таблица 5

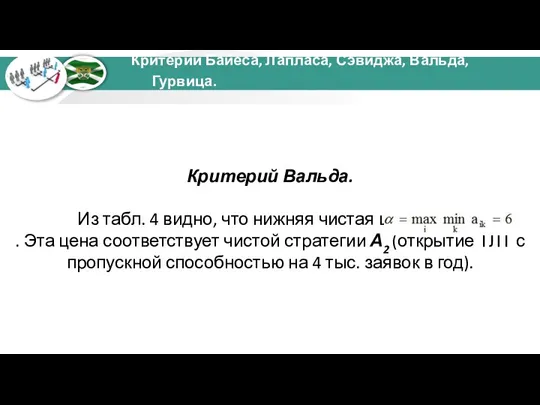

- 25. Критерий Вальда. Из табл. 4 видно, что нижняя чистая цена игры . Эта цена соответствует чистой

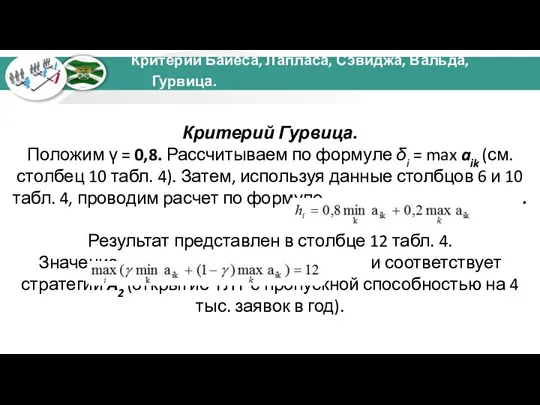

- 26. Критерий Гурвица. Положим γ = 0,8. Рассчитываем по формуле δi = max aik (см. столбец 10

- 27. ТЕМА: «Принятие решений в условиях неопределенности или частичной неопределенности»

- 28. В любой экономической деятельности мы неизбежно сталкиваемся с неопределенностью, неоднозначностью показателей затрат и отдачей. В связи

- 29. Если необходимая информация о вероятностях будущих исходов финансовых операций отсутствует, решение принимается в ситуации неопределенности. Критерии

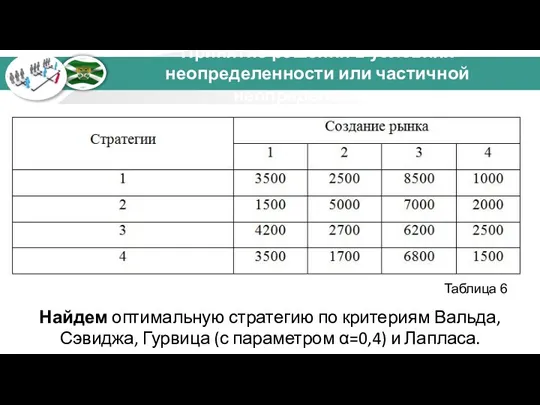

- 30. Пример 2. Пусть следует выбрать одну из четырех стратегий тарифной политики по условной товарной группе. В

- 31. Принятие решений в условиях неопределенности или частичной неопределенности Таблица 6 Найдем оптимальную стратегию по критериям Вальда,

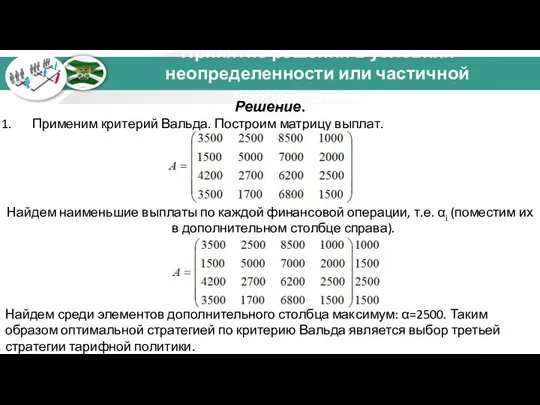

- 32. Решение. Применим критерий Вальда. Построим матрицу выплат. Найдем наименьшие выплаты по каждой финансовой операции, т.е. αi

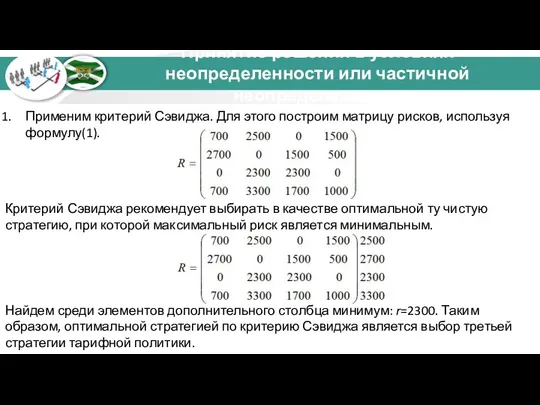

- 33. Принятие решений в условиях неопределенности или частичной неопределенности Применим критерий Сэвиджа. Для этого построим матрицу рисков,

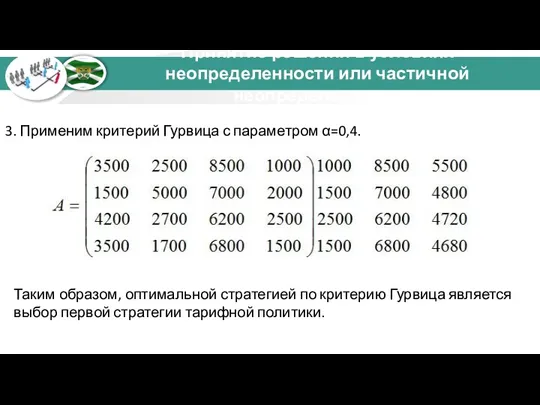

- 34. Принятие решений в условиях неопределенности или частичной неопределенности 3. Применим критерий Гурвица с параметром α=0,4. Таким

- 36. Скачать презентацию

Игра с природой - это парная матричная игра, в которой сознательный

Игра с природой - это парная матричная игра, в которой сознательный

Пусть статистик использует стратегии А1, A2, ..., Аm , а природа

В последнем столбце табл. 1 приведены минимально возможные выигрыши статистика αi

Помимо матрицы платежей (aik), приведённой в табл.1, для анализа игры с

Помимо матрицы платежей (aik), приведённой в табл.1, для анализа игры с

Для анализа игры с природой часто используются средние значения рисков и

Для анализа игры с природой часто используются средние значения рисков и

В этих формулах введена вероятность qk наступления события Пк. Таким образом,

В этих формулах введена вероятность qk наступления события Пк. Таким образом,

С учетом формулы (3) табл. 1 можно записывать также в виде

С учетом формулы (3) табл. 1 можно записывать также в виде

Перед тем как переходить к выбору оптимальной стратегии, нужно сравнить нижнюю

Перед тем как переходить к выбору оптимальной стратегии, нужно сравнить нижнюю

При поиске оптимальных решений обычно используют различные критерии, дающие некоторую схему

Критерий Лапласа.

Критерий Лапласа отличается от критерия Байеса тем, что апостериорные

Критерий Лапласа.

Критерий Лапласа отличается от критерия Байеса тем, что апостериорные

Критерий Сэвиджа.

Этот критерий является критерием крайнего пессимизма, т.е. статистик исходит

Критерий Сэвиджа.

Этот критерий является критерием крайнего пессимизма, т.е. статистик исходит

Критерий Вальда.

Как и критерий Сэвиджа, критерий Вальда является критерием крайнего

Критерий Вальда.

Как и критерий Сэвиджа, критерий Вальда является критерием крайнего

Критерий Гурвица.

Этот критерий является критерием пессимизма-оптимизма и рекомендует применять нечто

Критерий Гурвица.

Этот критерий является критерием пессимизма-оптимизма и рекомендует применять нечто

Пример 1. Создается таможенно-логистический терминал (ТЛТ) для размещения товаров и транспортных

Пример 1. Создается таможенно-логистический терминал (ТЛТ) для размещения товаров и транспортных

Решение.

В качестве игрока А здесь выступает орган, принимающий решение о

Решение.

В качестве игрока А здесь выступает орган, принимающий решение о

Вторым игроком выступает совокупность всех обстоятельств, в которых формируется поток грузов,

Вторым игроком выступает совокупность всех обстоятельств, в которых формируется поток грузов,

Вычислим выигрыши aik игрока А при любых сочетаниях обстоятельств (Ai ,

Вычислим выигрыши aik игрока А при любых сочетаниях обстоятельств (Ai ,

Из табл. 4 следует, что нижняя чистая цена игры

Критерии Байеса, Лапласа,

Из табл. 4 следует, что нижняя чистая цена игры

Критерии Байеса, Лапласа,

Критерий Байеса.

Пусть известны вероятности qk состояния природы Пк .

В

Критерий Байеса.

Пусть известны вероятности qk состояния природы Пк .

В

Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица.

Таблица 4

Здесь использованы следующие обозначения:

Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица.

Таблица 4

Здесь использованы следующие обозначения:

Критерий Лапласа.

По этому критерию вероятности принимаются равными и рассчитывают по

Критерий Лапласа.

По этому критерию вероятности принимаются равными и рассчитывают по

Критерий Сэвиджа.

Для анализа игры по этому методу построим матрицу рисков.

Критерий Сэвиджа.

Для анализа игры по этому методу построим матрицу рисков.

Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица.

Таблица 5

Критерии Байеса, Лапласа, Сэвиджа, Вальда, Гурвица.

Таблица 5

Критерий Вальда.

Из табл. 4 видно, что нижняя чистая цена игры

Критерий Вальда.

Из табл. 4 видно, что нижняя чистая цена игры

Критерий Гурвица.

Положим γ = 0,8. Рассчитываем по формуле δi =

Критерий Гурвица.

Положим γ = 0,8. Рассчитываем по формуле δi =

ТЕМА:

«Принятие решений в условиях неопределенности или частичной неопределенности»

ТЕМА:

«Принятие решений в условиях неопределенности или частичной неопределенности»

В любой экономической деятельности мы неизбежно сталкиваемся с неопределенностью, неоднозначностью показателей

Если необходимая информация о вероятностях будущих исходов финансовых операций отсутствует, решение

Пример 2.

Пусть следует выбрать одну из четырех стратегий тарифной политики

Пример 2.

Пусть следует выбрать одну из четырех стратегий тарифной политики

Принятие решений в условиях неопределенности или частичной неопределенности

Таблица 6

Найдем оптимальную стратегию

Принятие решений в условиях неопределенности или частичной неопределенности

Таблица 6

Найдем оптимальную стратегию

Решение.

Применим критерий Вальда. Построим матрицу выплат.

Найдем наименьшие выплаты по каждой

Решение.

Применим критерий Вальда. Построим матрицу выплат.

Найдем наименьшие выплаты по каждой

Принятие решений в условиях неопределенности или частичной неопределенности

Применим критерий Сэвиджа. Для

Принятие решений в условиях неопределенности или частичной неопределенности

Применим критерий Сэвиджа. Для

Принятие решений в условиях неопределенности или частичной неопределенности

3. Применим критерий Гурвица

Принятие решений в условиях неопределенности или частичной неопределенности

3. Применим критерий Гурвица

Задачі на знаходження невідомого доданка

Задачі на знаходження невідомого доданка счет в пределах 10 Диск Диск Диск

счет в пределах 10 Диск Диск Диск Округление чисел

Округление чисел Случайные процессы (лекция 15). Параметрические модели временных рядов. Сглаживание и фильтрация

Случайные процессы (лекция 15). Параметрические модели временных рядов. Сглаживание и фильтрация Многоугольники

Многоугольники Алгоритм сложения трёхзначных чисел

Алгоритм сложения трёхзначных чисел Урок-сказка

Урок-сказка Открытый урок по математике 3 класс Деление многозначного числа на однозначное Школа 2000..2100

Открытый урок по математике 3 класс Деление многозначного числа на однозначное Школа 2000..2100 Логарифмическая функция. График какой функции изображен на рисунке?

Логарифмическая функция. График какой функции изображен на рисунке? Презентация по геометрии по теме Векторы для 8-9 классов

Презентация по геометрии по теме Векторы для 8-9 классов Матдрака 2011. Математический фестиваль

Матдрака 2011. Математический фестиваль Интегрированный урок математики и окружающего мира в 1 классе УМК Гармония

Интегрированный урок математики и окружающего мира в 1 классе УМК Гармония Конспект занятия по теме Знакомство с геометрическими фигурами

Конспект занятия по теме Знакомство с геометрическими фигурами Презентация Урок математики в 4 классе

Презентация Урок математики в 4 классе презентация Поли Робокар спешит на помощь

презентация Поли Робокар спешит на помощь Решение задач по теме Площадь круга

Решение задач по теме Площадь круга Интерактивный тренажер Нахождение производной функции

Интерактивный тренажер Нахождение производной функции Числа от 1 до 1000. Приём письменного вычитания трёхзначных чисел

Числа от 1 до 1000. Приём письменного вычитания трёхзначных чисел Вектори у просторі

Вектори у просторі Математика и здоровье

Математика и здоровье Комплексные числа

Комплексные числа Умножение вектора на число

Умножение вектора на число Неравенство треугольника

Неравенство треугольника Решение приведённых квадратных уравнений

Решение приведённых квадратных уравнений Урок математики во 2 классе Решение задач и уравнений

Урок математики во 2 классе Решение задач и уравнений Многочлен и его стандартный вид

Многочлен и его стандартный вид ОГЭ 2018. Модуль Геометрия

ОГЭ 2018. Модуль Геометрия Деление обыкновенных дробей

Деление обыкновенных дробей