- Класична лінійна багатофакторна модель

Содержание

- 2. Зміст: 1. Методи побудови багатофакторної регресійної моделі 2. Етапи дослідження загальної лінійної моделі множинної регресії 3.

- 3. 1. Методи побудови багатофакторної регресійної моделі Метод усіх можливих регресій Метод виключень Покроковий регресійний метод 1

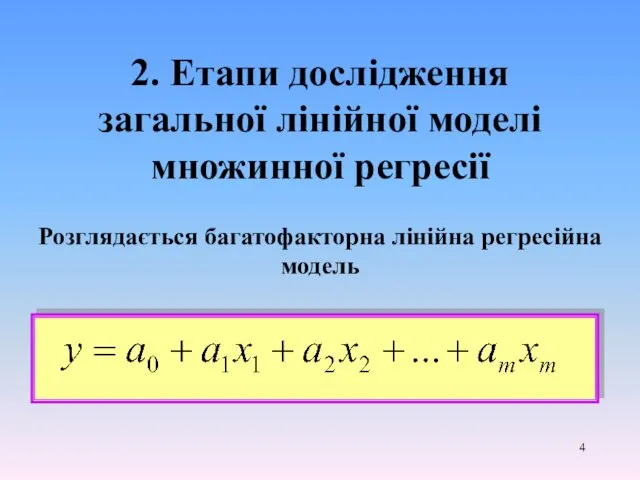

- 4. 2. Етапи дослідження загальної лінійної моделі множинної регресії Розглядається багатофакторна лінійна регресійна модель

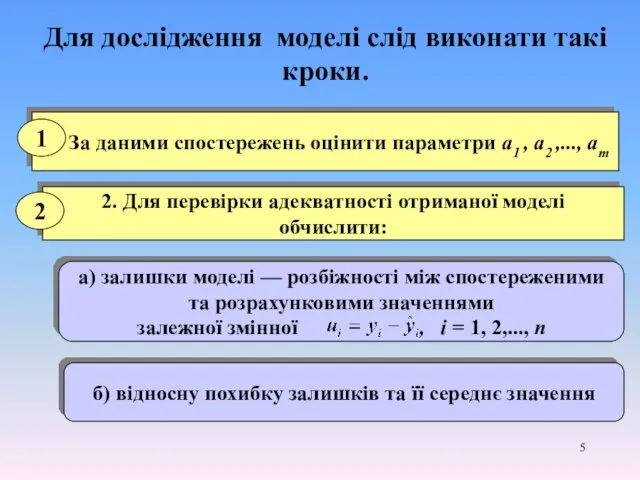

- 5. Для дослідження моделі слід виконати такі кроки. 1. За даними спостережень оцінити параметри а1 , а2

- 6. в) залишкову дисперсію г) коефіцієнт детермінації д) вибірковий коефіцієнт множинної кореляції

- 7. Перевірити статистичну значущість отриманих результатів: а) перевірити адекватність моделі загалом: за допомогою F-критерію Фішера перевірити гіпотезу

- 8. б) перевірити значущість коефіцієнта множинної кореляції, тобто розглянути гіпотезу Н0 : R = 0 в) перевірити

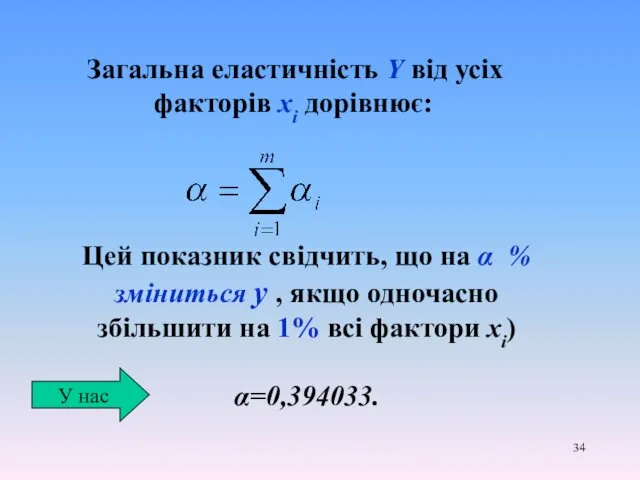

- 9. Обчислити та інтерпретувати коефіцієнти еластичності 5. Визначити довірчі інтервали регресії при рівні значущості α. 6. Побудувати

- 10. 7. Обчислити прогнозні значення ур за значеннями , що перебувають за межами базового періоду, і знайти

- 11. 3. Приклад параметризації та дослідження багатофакторної регресійної моделі

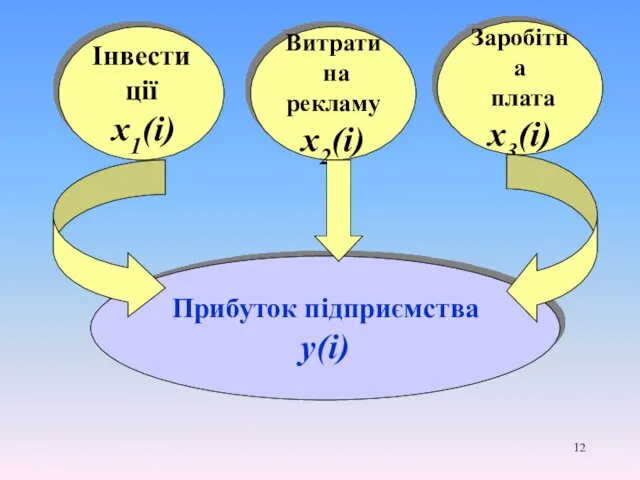

- 12. Прибуток підприємства у(i) Інвестиції х1(i) Витрати на рекламу х2(і) Заробітна плата х3(і)

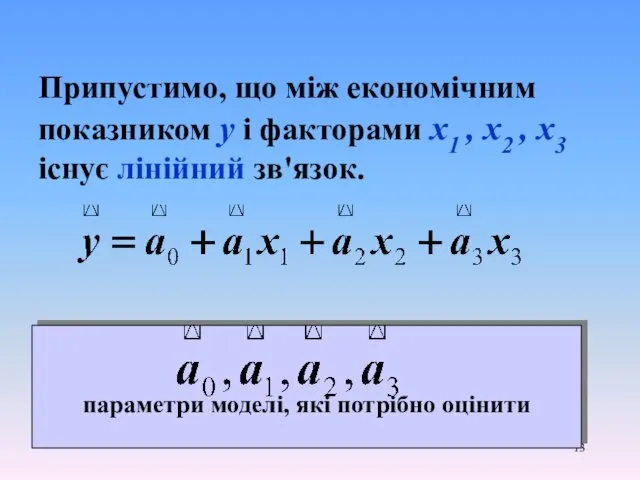

- 13. Припустимо, що між економічним показником у і факторами х1 , х2 , х3 існує лінійний зв'язок.

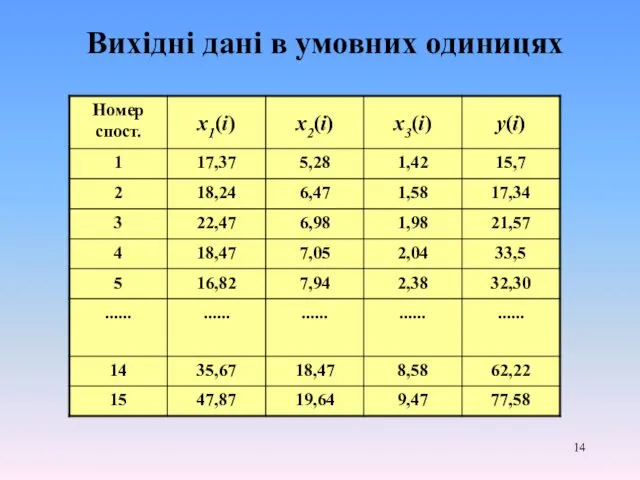

- 14. Вихідні дані в умовних одиницях

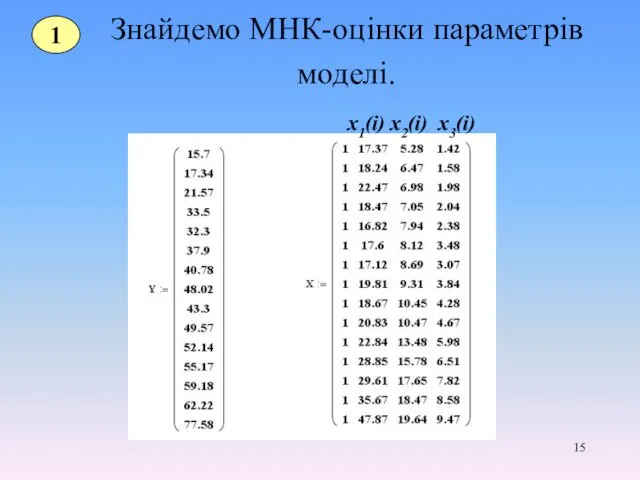

- 15. Знайдемо МНК-оцінки параметрів моделі. 1 х1(і) х2(і) х3(і)

- 16. Обчислимо оцінки регресійних коефіцієнтів за формулою де XT — транспонована матриця X

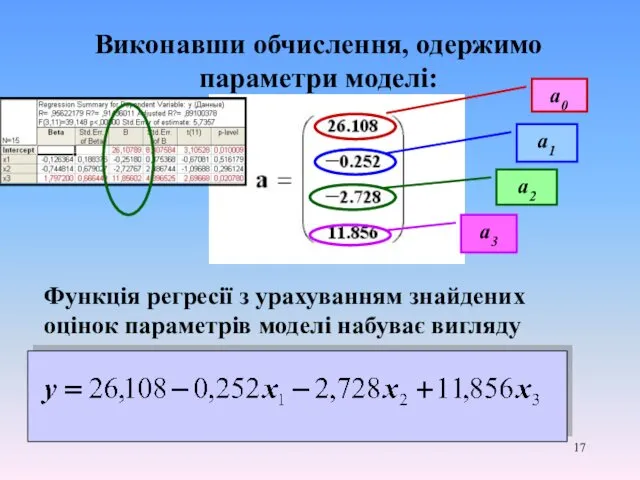

- 17. Виконавши обчислення, одержимо параметри моделі: Функція регресії з урахуванням знайдених оцінок параметрів моделі набуває вигляду a0

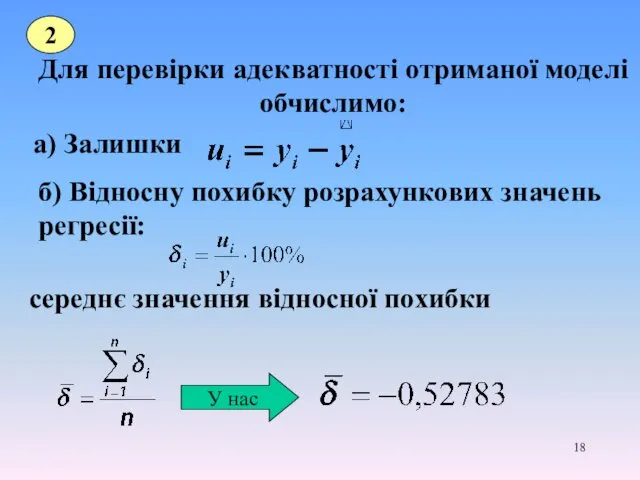

- 18. Для перевірки адекватності отриманої моделі обчислимо: 2 а) Залишки б) Відносну похибку розрахункових значень регресії: середнє

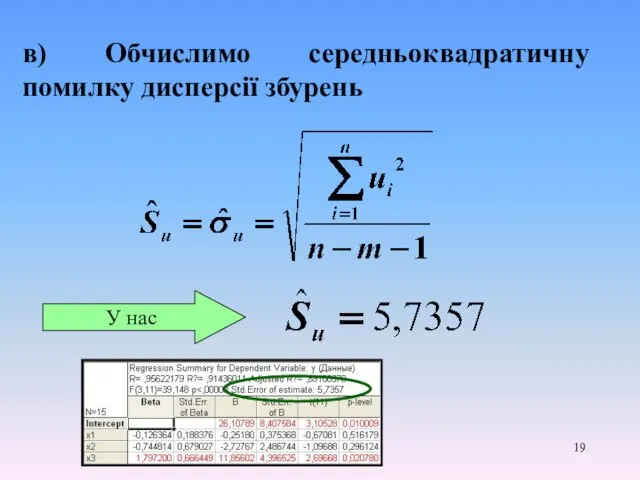

- 19. в) Обчислимо середньоквадратичну помилку дисперсії збурень У нас

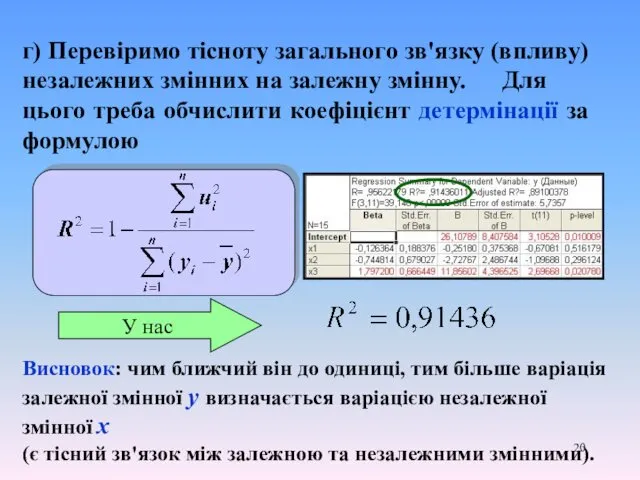

- 20. г) Перевіримо тісноту загального зв'язку (впливу) незалежних змінних на залежну змінну. Для цього треба обчислити коефіцієнт

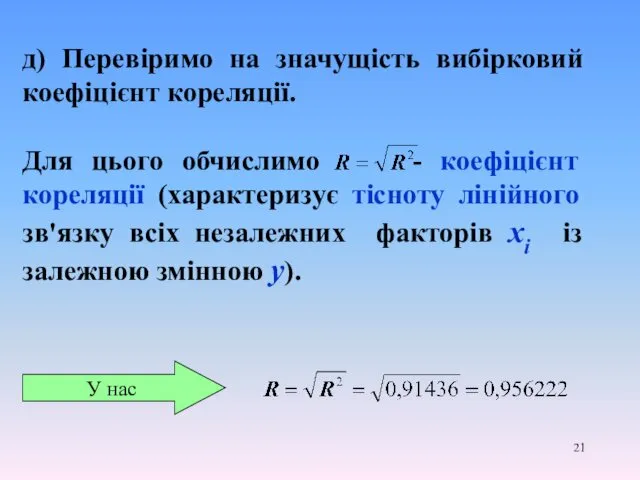

- 21. д) Перевіримо на значущість вибірковий коефіцієнт кореляції. Для цього обчислимо - коефіцієнт кореляції (характеризує тісноту лінійного

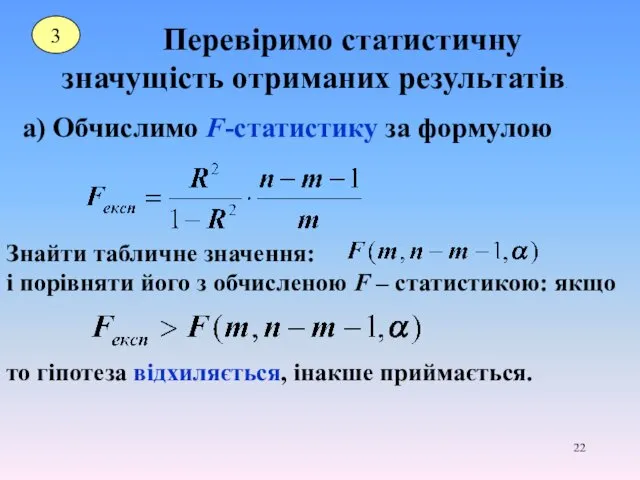

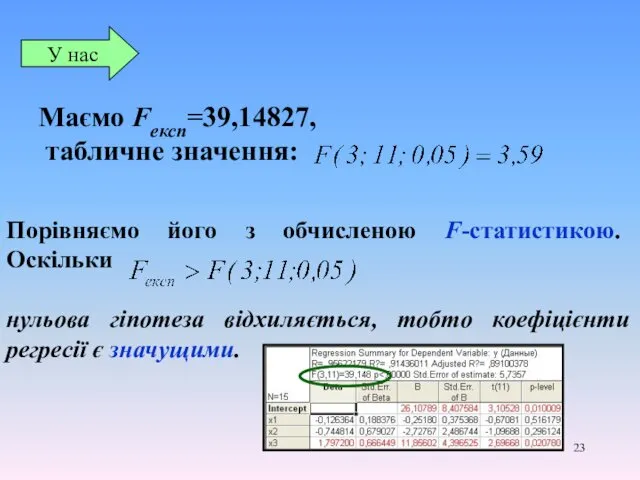

- 22. Перевіримо статистичну значущість отриманих результатів. 3 а) Обчислимо F-статистику за формулою Знайти табличне значення: і порівняти

- 23. Маємо Fексп=39,14827, табличне значення: У нас Порівняємо його з обчисленою F-статистикою. Оскільки нульова гіпотеза відхиляється, тобто

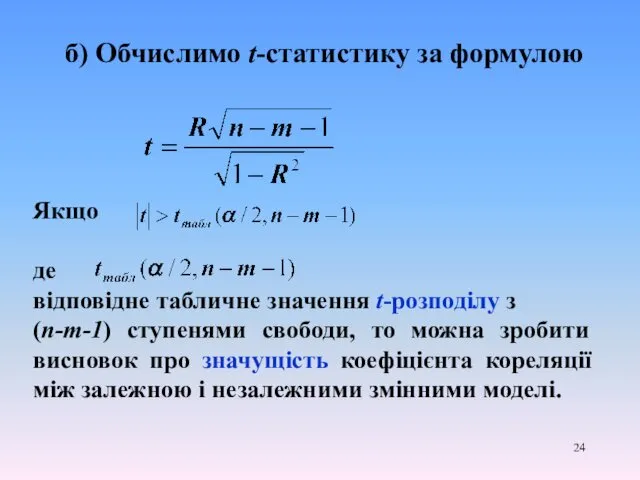

- 24. б) Обчислимо t-статистику за формулою Якщо де відповідне табличне значення t-розподілу з (n-m-1) ступенями свободи, то

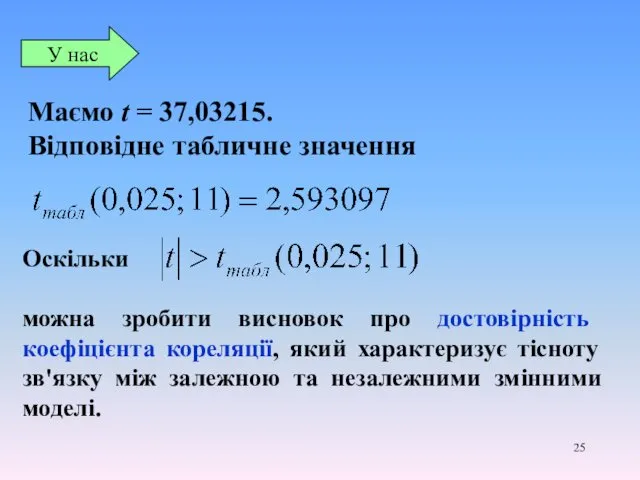

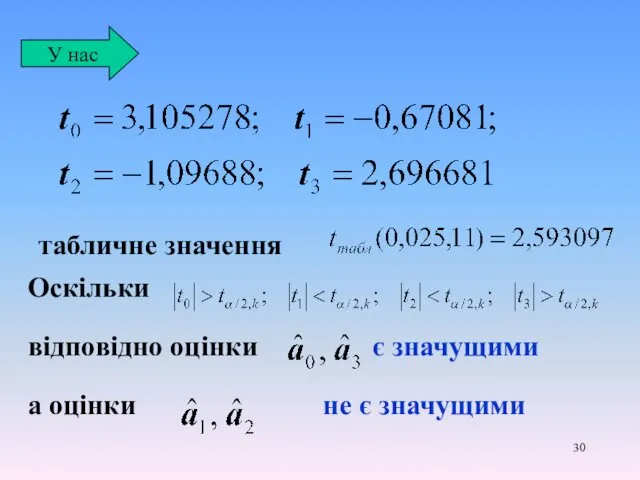

- 25. Маємо t = 37,03215. Відповідне табличне значення У нас Оскільки можна зробити висновок про достовірність коефіцієнта

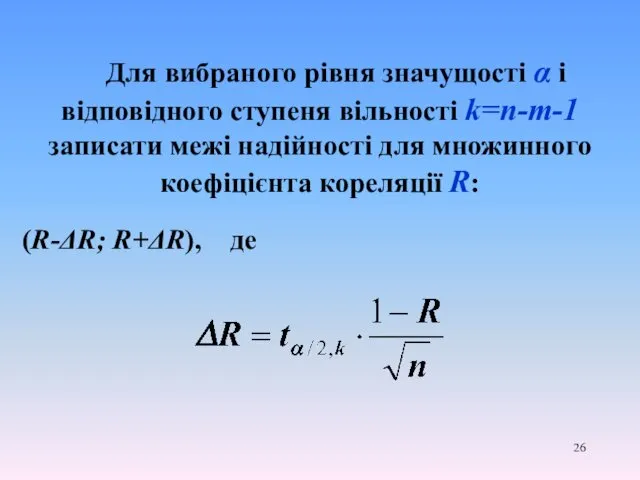

- 26. Для вибраного рівня значущості α і відповідного ступеня вільності k=n-т-1 записати межі надійності для множинного коефіцієнта

- 27. Маємо У нас отже

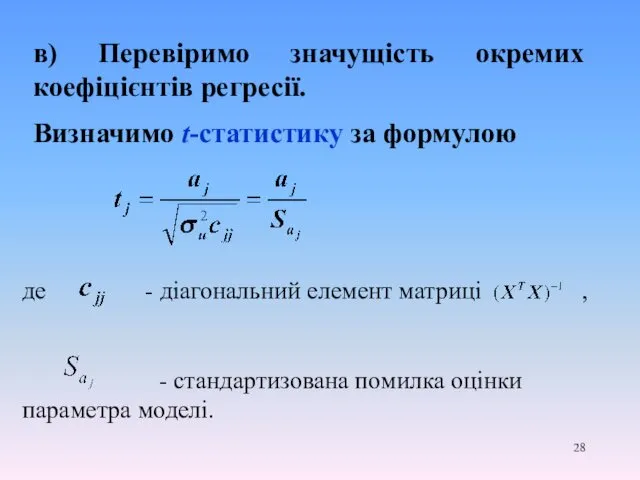

- 28. в) Перевіримо значущість окремих коефіцієнтів регресії. Визначимо t-статистику за формулою де - діагональний елемент матриці ,

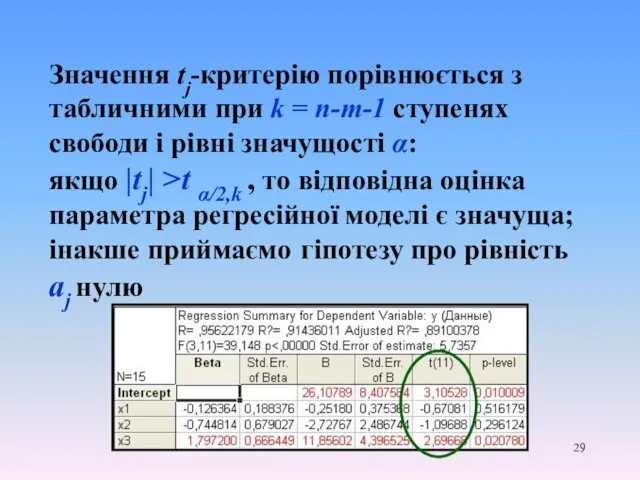

- 29. Значення tj-критерію порівнюється з табличними при k = n-m-1 ступенях свободи і рівні значущості α: якщо

- 30. У нас табличне значення Оскільки відповідно оцінки є значущими а оцінки не є значущими

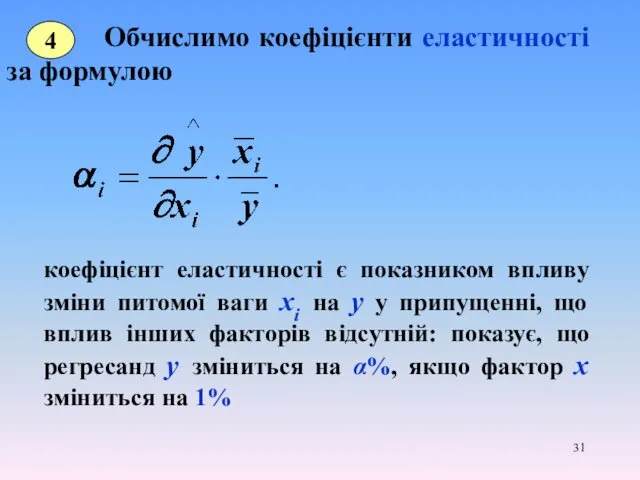

- 31. Обчислимо коефіцієнти еластичності за формулою 4 коефіцієнт еластичності є показником впливу зміни питомої ваги xi на

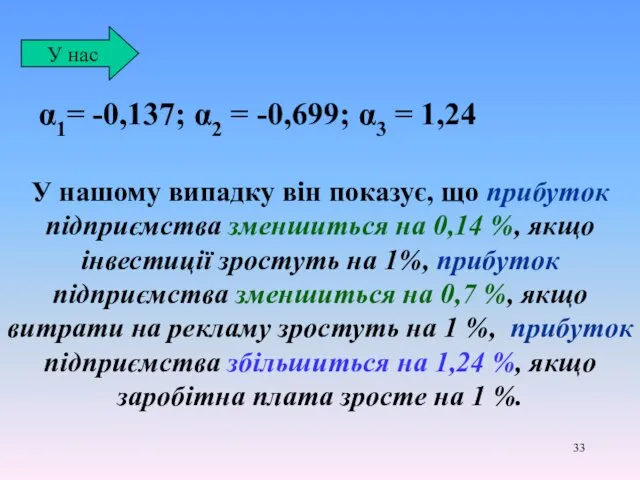

- 33. α1= -0,137; α2 = -0,699; α3 = 1,24 У нас У нашому випадку він показує, що

- 34. Загальна еластичність Y від усіх факторів хi дорівнює: Цей показник свідчить, що на α % зміниться

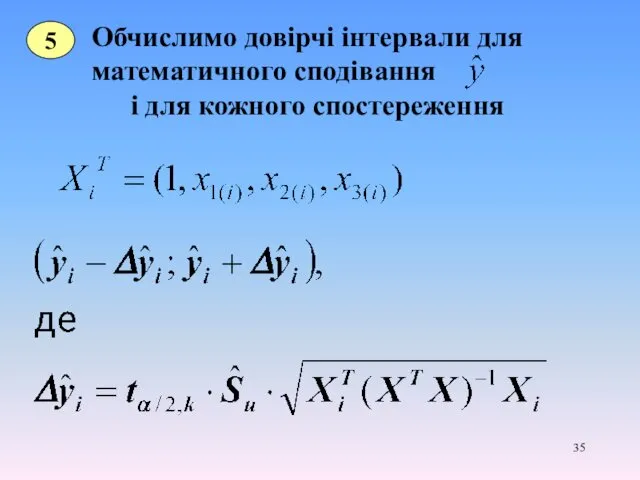

- 35. Обчислимо довірчі інтервали для математичного сподівання і для кожного спостереження 5

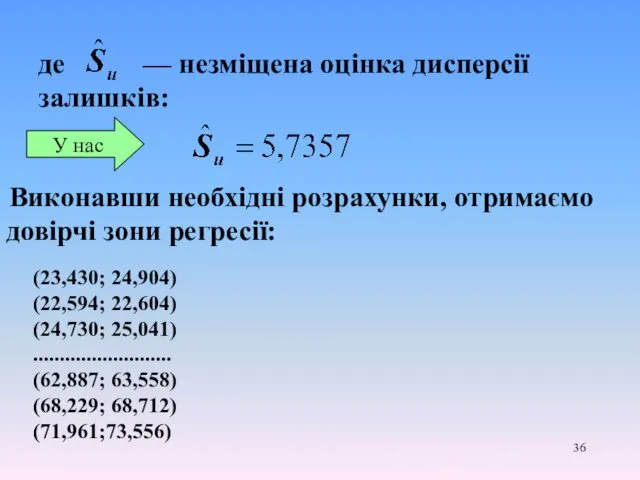

- 36. де — незміщена оцінка дисперсії залишків: У нас Виконавши необхідні розрахунки, отримаємо довірчі зони регресії: (23,430;

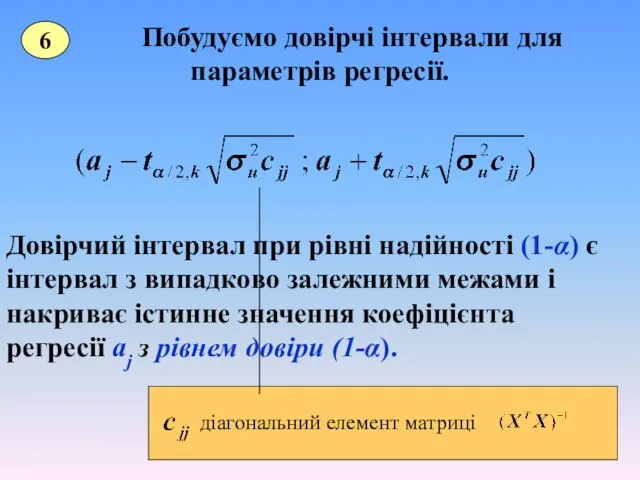

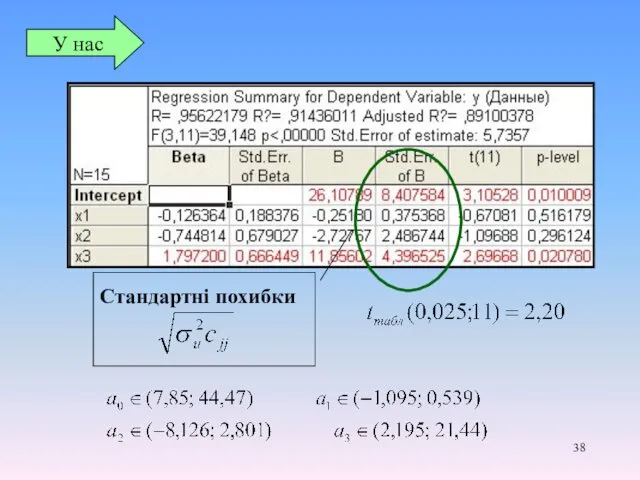

- 37. Побудуємо довірчі інтервали для параметрів регресії. 6 Довірчий інтервал при рівні надійності (1-α) є інтервал з

- 38. Стандартні похибки У нас

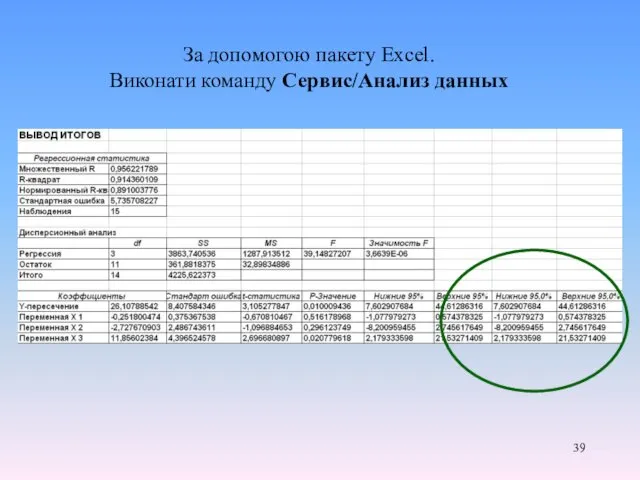

- 39. За допомогою пакету Excel. Виконати команду Сервис/Анализ данных

- 40. Обчислимо прогнозні значення і знайдемо межі довірчих інтервалів індивідуальних прогнозних значень і межі довірчих інтервалів для

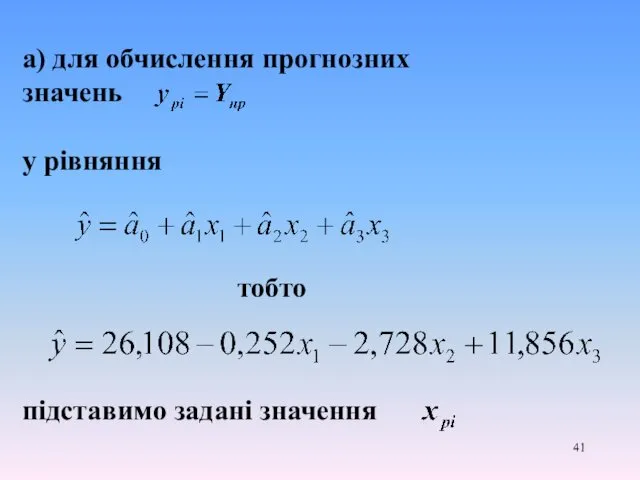

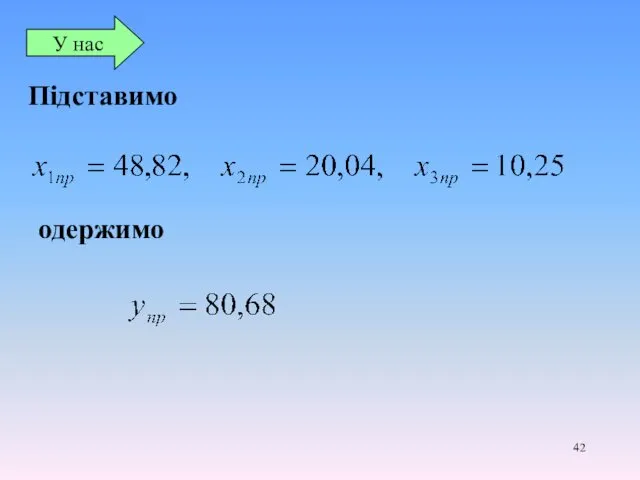

- 41. а) для обчислення прогнозних значень у рівняння тобто підставимо задані значення

- 42. Підставимо У нас одержимо

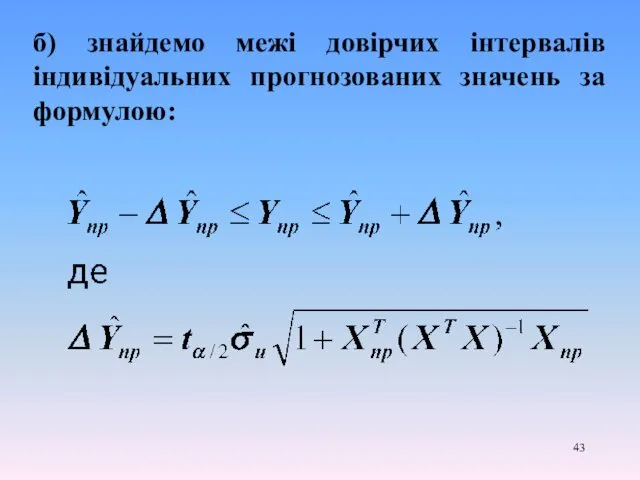

- 43. б) знайдемо межі довірчих інтервалів індивідуальних прогнозованих значень за формулою:

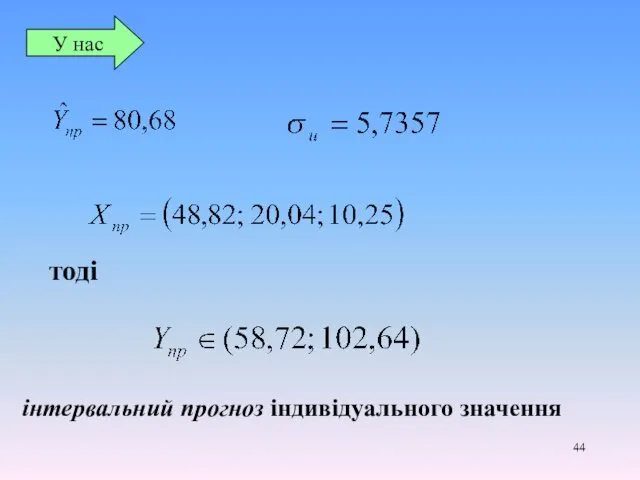

- 44. У нас тоді інтервальний прогноз індивідуального значення

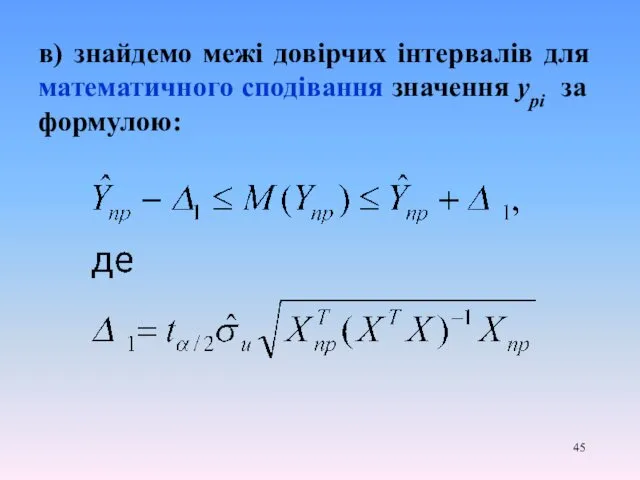

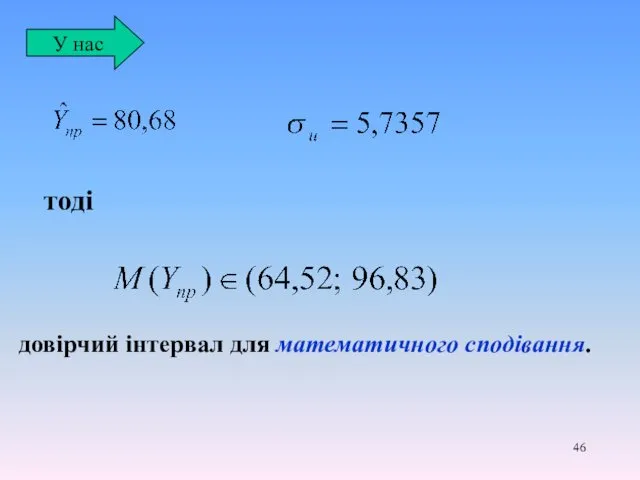

- 45. в) знайдемо межі довірчих інтервалів для математичного сподівання значення ypi за формулою:

- 46. У нас тоді довірчий інтервал для математичного сподівання.

- 47. Завдання для самостійної роботи ? Лугінін О.Є. Економетрія. Стор.123-132. Приклад 6.3 розібрати розв‘язок.

- 49. Скачать презентацию

Зміст:

1. Методи побудови багатофакторної регресійної моделі

2. Етапи дослідження загальної лінійної

Зміст:

1. Методи побудови багатофакторної регресійної моделі

2. Етапи дослідження загальної лінійної

1. Методи побудови багатофакторної регресійної моделі

Метод усіх можливих регресій

Метод виключень

1. Методи побудови багатофакторної регресійної моделі

Метод усіх можливих регресій

Метод виключень

2. Етапи дослідження загальної лінійної моделі множинної регресії

Розглядається багатофакторна лінійна регресійна

2. Етапи дослідження загальної лінійної моделі множинної регресії

Розглядається багатофакторна лінійна регресійна

Для дослідження моделі слід виконати такі кроки.

1. За даними спостережень оцінити

Для дослідження моделі слід виконати такі кроки.

1. За даними спостережень оцінити

в) залишкову дисперсію

г) коефіцієнт детермінації

д) вибірковий коефіцієнт множинної

кореляції

в) залишкову дисперсію

г) коефіцієнт детермінації

д) вибірковий коефіцієнт множинної

кореляції

Перевірити статистичну значущість

отриманих результатів:

а) перевірити адекватність моделі загалом:

за допомогою

Перевірити статистичну значущість

отриманих результатів:

а) перевірити адекватність моделі загалом: за допомогою

б) перевірити значущість коефіцієнта

множинної кореляції, тобто розглянути гіпотезу

Н0 :

б) перевірити значущість коефіцієнта

множинної кореляції, тобто розглянути гіпотезу

Н0 :

Обчислити та інтерпретувати

коефіцієнти еластичності

5. Визначити довірчі інтервали регресії

при рівні

Обчислити та інтерпретувати

коефіцієнти еластичності

5. Визначити довірчі інтервали регресії

при рівні

7. Обчислити прогнозні значення ур

за значеннями ,

що перебувають за

7. Обчислити прогнозні значення ур

за значеннями ,

що перебувають за

3. Приклад параметризації та дослідження

багатофакторної регресійної моделі

3. Приклад параметризації та дослідження

багатофакторної регресійної моделі

Прибуток підприємства

у(i)

Інвестиції

х1(i)

Витрати

на рекламу

х2(і)

Заробітна

плата

Прибуток підприємства

у(i)

Інвестиції

х1(i)

Витрати

на рекламу

х2(і)

Заробітна

плата

Припустимо, що між економічним показником у і факторами х1 , х2

Припустимо, що між економічним показником у і факторами х1 , х2

Вихідні дані в умовних одиницях

Вихідні дані в умовних одиницях

Знайдемо МНК-оцінки параметрів моделі.

1

х1(і)

х2(і)

х3(і)

Знайдемо МНК-оцінки параметрів моделі.

1

х1(і)

х2(і)

х3(і)

Обчислимо оцінки регресійних коефіцієнтів за формулою

де XT — транспонована матриця

Обчислимо оцінки регресійних коефіцієнтів за формулою

де XT — транспонована матриця

Виконавши обчислення, одержимо параметри моделі:

Функція регресії з урахуванням знайдених оцінок параметрів

Виконавши обчислення, одержимо параметри моделі:

Функція регресії з урахуванням знайдених оцінок параметрів

Для перевірки адекватності отриманої моделі обчислимо:

2

а) Залишки

б) Відносну похибку

Для перевірки адекватності отриманої моделі обчислимо:

2

а) Залишки

б) Відносну похибку

в) Обчислимо середньоквадратичну помилку дисперсії збурень

У нас

в) Обчислимо середньоквадратичну помилку дисперсії збурень

У нас

г) Перевіримо тісноту загального зв'язку (впливу) незалежних змінних на залежну змінну.

г) Перевіримо тісноту загального зв'язку (впливу) незалежних змінних на залежну змінну.

д) Перевіримо на значущість вибірковий коефіцієнт кореляції.

Для цього обчислимо -

д) Перевіримо на значущість вибірковий коефіцієнт кореляції.

Для цього обчислимо -

Перевіримо статистичну значущість отриманих результатів.

3

а) Обчислимо F-статистику за формулою

Знайти табличне

Перевіримо статистичну значущість отриманих результатів.

3

а) Обчислимо F-статистику за формулою

Знайти табличне

Маємо Fексп=39,14827,

табличне значення:

У нас

Порівняємо його з обчисленою F-статистикою.

Маємо Fексп=39,14827,

табличне значення:

У нас

Порівняємо його з обчисленою F-статистикою.

б) Обчислимо t-статистику за формулою

Якщо

де

відповідне табличне значення t-розподілу

б) Обчислимо t-статистику за формулою

Якщо

де

відповідне табличне значення t-розподілу

Маємо t = 37,03215.

Відповідне табличне значення

У нас

Оскільки

можна зробити

Маємо t = 37,03215.

Відповідне табличне значення

У нас

Оскільки

можна зробити

Для вибраного рівня значущості α і відповідного ступеня вільності k=n-т-1 записати

Для вибраного рівня значущості α і відповідного ступеня вільності k=n-т-1 записати

Маємо

У нас

отже

Маємо

У нас

отже

в) Перевіримо значущість окремих коефіцієнтів регресії.

Визначимо t-статистику за формулою

де - діагональний

в) Перевіримо значущість окремих коефіцієнтів регресії.

Визначимо t-статистику за формулою

де - діагональний

Значення tj-критерію порівнюється з табличними при k = n-m-1 ступенях свободи

Значення tj-критерію порівнюється з табличними при k = n-m-1 ступенях свободи

У нас

табличне значення

Оскільки

відповідно оцінки є значущими

а оцінки не

У нас

табличне значення

Оскільки

відповідно оцінки є значущими

а оцінки не

Обчислимо коефіцієнти еластичності за формулою

4

коефіцієнт еластичності є показником впливу зміни

Обчислимо коефіцієнти еластичності за формулою

4

коефіцієнт еластичності є показником впливу зміни

α1= -0,137; α2 = -0,699; α3 = 1,24

У нас

У нашому випадку

α1= -0,137; α2 = -0,699; α3 = 1,24

У нас

У нашому випадку

Загальна еластичність Y від усіх факторів хi дорівнює:

Цей показник

Загальна еластичність Y від усіх факторів хi дорівнює:

Цей показник

Обчислимо довірчі інтервали для

математичного сподівання

і для кожного спостереження

5

Обчислимо довірчі інтервали для

математичного сподівання

і для кожного спостереження

5

де — незміщена оцінка дисперсії залишків:

У нас

Виконавши необхідні розрахунки, отримаємо

де — незміщена оцінка дисперсії залишків:

У нас

Виконавши необхідні розрахунки, отримаємо

Побудуємо довірчі інтервали для параметрів регресії.

6

Довірчий інтервал при рівні

Побудуємо довірчі інтервали для параметрів регресії.

6

Довірчий інтервал при рівні

Стандартні похибки

У нас

Стандартні похибки

У нас

За допомогою пакету Excel.

Виконати команду Сервис/Анализ данных

За допомогою пакету Excel.

Виконати команду Сервис/Анализ данных

Обчислимо прогнозні значення і знайдемо межі довірчих інтервалів індивідуальних прогнозних значень

Обчислимо прогнозні значення і знайдемо межі довірчих інтервалів індивідуальних прогнозних значень

а) для обчислення прогнозних

значень

у рівняння

тобто

підставимо задані значення

а) для обчислення прогнозних

значень

у рівняння

тобто

підставимо задані значення

Підставимо

У нас

одержимо

Підставимо

У нас

одержимо

б) знайдемо межі довірчих інтервалів індивідуальних прогнозованих значень за формулою:

б) знайдемо межі довірчих інтервалів індивідуальних прогнозованих значень за формулою:

У нас

тоді

інтервальний прогноз індивідуального значення

У нас

тоді

інтервальний прогноз індивідуального значення

в) знайдемо межі довірчих інтервалів для математичного сподівання значення ypi за

в) знайдемо межі довірчих інтервалів для математичного сподівання значення ypi за

У нас

тоді

довірчий інтервал для математичного сподівання.

У нас

тоді

довірчий інтервал для математичного сподівання.

Завдання для самостійної роботи

?

Лугінін О.Є. Економетрія. Стор.123-132.

Приклад 6.3 розібрати розв‘язок.

Завдання для самостійної роботи

?

Лугінін О.Є. Економетрія. Стор.123-132.

Приклад 6.3 розібрати розв‘язок.

Параллельное проектирование

Параллельное проектирование Системы двух уравнений с двумя переменными

Системы двух уравнений с двумя переменными Использование компьютеров на уроках математики в специальной (коррекционной) школе

Использование компьютеров на уроках математики в специальной (коррекционной) школе Дробно-рациональные уравнения

Дробно-рациональные уравнения Электронное интерактивное дидактическое мультимедийное пособие Занимательная геометрия

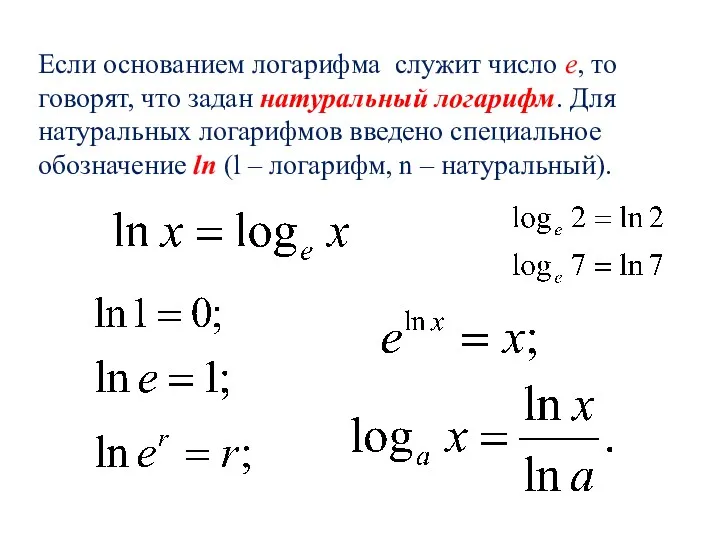

Электронное интерактивное дидактическое мультимедийное пособие Занимательная геометрия Натуральный логарифм

Натуральный логарифм Презентация В гостях у геометрии к внеклассному мероприятию по математике

Презентация В гостях у геометрии к внеклассному мероприятию по математике Окружность и круг. Урок математики в 5 классе

Окружность и круг. Урок математики в 5 классе Сфера и шар

Сфера и шар Математика в гимнастике

Математика в гимнастике Умножение одночлена на многочлен

Умножение одночлена на многочлен Теория графов

Теория графов Графики функций y=ax2+n и y=a(x-m)2

Графики функций y=ax2+n и y=a(x-m)2 Симметрия в природе

Симметрия в природе Вписанная и описанная окружности. 8 класс

Вписанная и описанная окружности. 8 класс Вычитание вида 11-

Вычитание вида 11- Действия с дробями. Нахождение дроби от числа. Путешествие в сказку Колобок

Действия с дробями. Нахождение дроби от числа. Путешествие в сказку Колобок Свойства степени с натуральными показателями. 7 класс

Свойства степени с натуральными показателями. 7 класс Доли. Обыкновенные дроби. 5 класс

Доли. Обыкновенные дроби. 5 класс Координаты на прямой

Координаты на прямой Задача на знаходження решти. Відтворення малюнка

Задача на знаходження решти. Відтворення малюнка Своя игра математическая

Своя игра математическая Симметричные фигуры. Нахождение осей симметрии фигур

Симметричные фигуры. Нахождение осей симметрии фигур Кубик Рубика и математика

Кубик Рубика и математика Интерактивное пособие для подготовки к ОГЭ. Окружность

Интерактивное пособие для подготовки к ОГЭ. Окружность Тетраэдр и параллелепипед

Тетраэдр и параллелепипед Углы. Виды углов

Углы. Виды углов Орнектегі амалдардын орындалу тертібі

Орнектегі амалдардын орындалу тертібі