- Математические методы моделирования и прогнозирования экономических процессов

Содержание

- 2. Краткая информация о кафедре Кафедра «Бизнес-статистики» МФПУ «Синергия» Местоположение кафедры: Ленинградский проспект, д. 80, корпус Г

- 3. Краткая биография: образование В 2001 г. закончил Московский государственный университет экономики, статистики и информатики (МЭСИ), специальность

- 4. Краткая биография: преподавательская деятельность С 2007 г. доцент кафедры «Бизнес-статистики» МФПУ «Синергия» С 2007 г. доцент

- 5. Краткая биография: научная деятельность Автор и соавтор более 40 научных и учебно-методических работ Автор более 20

- 6. Краткая биография: практическая деятельность Создатель и генеральный директор консалтинговой компании «Центр Статистического анализа» http://www.statmethods.ru/ Тренер консультант,

- 7. Публикации: монография Бамбаева Н.Я., Сорокин А.С. Применения законов распределения случайных величин для моделирования экономических явлений и

- 8. Публикации: основные статьи в 2014 г. Сорокин А.С. К вопросу валидации модели логистической регрессии в кредитном

- 9. Публикации: методические и учебные пособия Миронкина Ю.Н., Сорокин А.С. Основы актуарных расчетов: учебно-практическое пособие. – М.:

- 10. Сфера научных интересов Прикладной статистический анализ Методы моделирование и прогнозирование экономических процессов Моделирование рисковых ситуаций на

- 11. Паспорт специальности Шифр специальности: 08.00.13 Математические и инструментальные методы экономики, Области исследований 1.4, 1.6, 1.9

- 12. Содержание специальности Разработка теоретических и методологических положений анализа экономических процессов и систем на основании использования экономико-математических

- 13. Области исследований пункт 1.4. Разработка и исследование моделей и математических методов анализа микроэкономических процессов и систем:

- 14. Области исследований пункт 1.6. Математический анализ и моделирование процессов в финансовом секторе экономики, развитие метода финансовой

- 15. Области исследований пункт 1.9. Разработка и развитие математических методов и моделей анализа и прогнозирования развития социально-экономических

- 16. Объекты исследования специальности Клиенты компаний (физические и юридические лица) Заемщики банков (физические и юридические лица)

- 17. Предмет исследования исследования специальности Социально-экономические процессы и явления, протекающие в банковской сфере, страховании, логистике, продажах и

- 18. Обзор авторефератов соответствующих пунктам 1.4., 1.6, 1.9 паспорта специальности 08.00.13 по теме Моделирования кредитных рисков

- 19. Будина Елена Сергеевна Математические и инструментальные методы оценки рисков в розничном кредитовании на основе композиции статистического

- 20. Цель исследования Целью диссертационного исследования является исследование организации процесса розничного кредитования с точки зрения ускорения процесса

- 21. Задачи исследования Раскрыть основные этапы процесса розничного кредитования Предложить направления использования различных видов скоринга в организации

- 22. Задачи исследования Разработать методы и алгоритмы построения скоринговой модели с учетом знаний экспертов в области кредитования

- 23. Предмет исследования Предметом исследования являются подходы, методы, алгоритмы, обеспечивающие поддержку принятия решения в процессе розничного кредитования

- 24. Объект исследования Объектом диссертационного исследования является процесс организации розничного кредитования

- 25. Результаты выносимые на защиту, имеющие научную новизну Показаны направления использования различных видов скоринга в организации процесса

- 26. Разработан метод построения «коллективной» скоринговой модели на основе метода иерархического синтеза, т.е. модели, построенной на основании

- 27. Теоретическая и методологическая основа исследования Труды отечественных и зарубежных ученых в области создания автоматизированных систем управления

- 28. Теоретическая и методологическая основа исследования В работе использованы материалы, опубликованные в российской и зарубежной печати, а

- 29. Практическая значимость Заключается в реализации основных рекомендаций в деятельности коммерческих банков при организации процесса розничного кредитования,

- 30. Практическая значимость Предложенный метод построения «коллективной» модели кредитного скоринга может использоваться в системе скоринговой оценки в

- 31. Селянин Владимир Евгеньевич Разработка моделей и инструментальных средств анализа кредитного риска на основе технологии нечётких нейронных

- 32. Цель исследования Целью настоящей работы является разработка и исследование методик, а также основанных на них инструментальных

- 33. Задачи исследования Показать важность качественной оценки кредитного риска Определить факторы, оказывающие воздействие на уровень кредитного риска

- 34. Задачи исследования Исследовать возможность улучшения стандартного алгоритма для нечётких нейронных сетей Решить прикладные задачи оценки кредитного

- 35. Предмет исследования Предметом исследования является процесс анализа банковского кредитного риска с применением метода нечётких нейронных сетей

- 36. Объект исследования Объектом исследования выступают коммерческие банки, обеспечивающие процесс кредитования юридических и физических лиц

- 37. Научная новизна исследования Разработана методика автоматизации кредитного процесса коммерческого банка с применением байесовского и метода нечетких

- 38. Научная новизна исследования Предложен метод оптимизации структуры нейронной сети на основе применения различных мер сходства и

- 39. Теоретическая и методологическая основа исследования Методологическую основу исследования составили монографии и труды ведущих отечественных и зарубежных

- 40. Практическая значимость Состоит в возможности использования предложенных моделей, методик и инструментальных средств для оптимизации процесса анализа

- 41. Практическая значимость Представленная модель анализа кредитного риска позволяет эффективно оценивать уровень кредитного риска, а возможность создания

- 42. Результаты выносимые на защиту Модель автоматизированного кредитного процесса, позволяющая повысить конкурентоспособность банка за счёт более качественного

- 43. Колоколова Ольга Владимировна Моделирование банкротств и оценка риска при кредитовании предприятий Научный руководитель: доктор экономических наук,

- 44. Цель исследования Целью данного исследования является разработка методологических подходов и методов моделирования банкротств предприятий малого и

- 45. Задачи исследования Систематизированы подходы к анализу и оценке кредитного риска, предложенные ведущими учеными, рейтинговыми агентствами и

- 46. Задачи исследования Разработана модификация метода кернел-сопоставления для оценки величины ожидаемых потерь в случае дефолта Разработана процедура

- 47. Предмет исследования Методы прогнозирования банкротства предприятий-заемщиков, не обладающих длинной кредитной историей и не имеющих котируемых на

- 48. Объект исследования Объектом исследования являются параметры и характеристики предприятий-заемщиков, определяющие устойчивость предприятия и потенциально влияющие на

- 49. Научная новизна исследования Состоит в разработке адаптированных к условиям российского рынка методологических подходов и методов оценки

- 50. Теоретическая и методологическая основа исследования Составляют научные разработки современных российских и зарубежных ученых в области микроэкономики,

- 51. Практическая значимость Состоит в том, что предложенные модели и полученные результаты вносят существенный вклад в совершенствование

- 52. Результаты выносимые на защиту Предложена классификация существующих подходов к оценке кредитного риска, в основу которой положены

- 53. Результаты выносимые на защиту сфера деятельности, величина активов и собственного капитала, структура капитала, выручка и ее

- 54. Результаты выносимые на защиту Разработан метод оценки потерь банка по выданным ссудам в случае дефолта предприятия-заемщика

- 55. Результаты выносимые на защиту Предложена процедура имитационного моделирования кредитного портфеля коммерческого банка, позволяющая верифицировать модели банкротств

- 56. Чижова Анна Сергеевна Математические модели оценки банковского кредитного риска с учетом динамики кредитных рейтингов заемщиков Научный

- 57. Цель исследования Целью диссертационной работы является разработка и совершенствование моделей оценки банковского кредитного риска и методов

- 58. Задачи исследования Выявление и анализ влияния макро- и микроэкономических факторов на процесс изменений кредитных рейтингов заемщиков

- 59. Задачи исследования Разработка методов оценки текущей дисконтированной стоимости и минимальной доходности кредитных обязательств с учетом индивидуальных

- 60. Предмет исследования Комплекс экономико-математических моделей и методов управления совокупным кредитным риском портфелей коммерческих банков

- 61. Объект исследования Кредитные портфели коммерческих банков, осуществляющих кредитование корпоративных заемщиков на основе системы внутренних кредитных рейтингов

- 62. Научная новизна исследования Состоит в совершенствовании подходов к моделированию и оценке банковского кредитного риска, базирующихся на

- 63. Теоретическая и методологическая основа исследования Методологической, и теоретической основой исследования являются труды отечественных и зарубежных ученых

- 64. Практическая значимость Разработанные в диссертации экономико-математические модели и методы вносят определенный вклад в развитие теории управления

- 65. Результаты выносимые на защиту Выявлены наиболее значимые факторы риска, влияющие на процесс изменений кредитных рейтингов заемщиков,

- 66. Результаты выносимые на защиту Предложены подходы к оценке переходных вероятностей кредитных рейтингов и индивидуальных индексов кредитоспособности

- 67. Результаты выносимые на защиту Разработана модель оценки стоимости кредитных обязательств заемщиков, а также минимальной доходности по

- 68. Результаты выносимые на защиту Разработана модификация двухкритериальной модели Марковича оптимизации кредитного портфеля с учетом целочисленности переменной,

- 69. Уланов Сергей Викторович Скоринговые модели и средства управления рисками для поддержки принятия кредитных решений Научный руководитель:

- 70. Цель исследования Целью работы является проведение комплексных исследований, направленных на построение интеллектуальных методов оценки кредитных рисков,

- 71. Задачи исследования Исследовать внутренний механизм скоринга для повышения эффективности его применения в связи со значительным ростом

- 72. Задачи исследования Создать кредитно-скоринговое решение на основе использования нейронных сетей, систем нечеткого вывода, имеющих высокие аппроксимирующие

- 73. Задачи исследования Получить зависимость функции полезности и риска от ожидаемых результатов конкурентного противоборства, на основе которой

- 74. Задачи исследования Модернизировать экспертные модели кредитного скоринга, позволяющие помимо получения эффективности и четкого регламента параллельно производить

- 75. Предмет исследования Предметом исследования являются средства построения математической модели рисков кредитной организации (скоринговой модели), средства управления

- 76. Объект исследования Объектом исследования является скоринг как методика оценки кредитного риска для установления кредитоспособности субъектов малого

- 77. Теоретическая и методологическая основа исследования Методологической и теоретической основой исследования являются труды отечественных и зарубежных ученых

- 78. Результаты выносимые на защиту, содержащие научную новизну Предложены интеллектуальные алгоритмы анализа признаков заемщиков, основанных на правилах,

- 79. Результаты выносимые на защиту, содержащие научную новизну Разработана структура скоринговой информационной системы, включающая систему удаленного обслуживания,

- 80. Результаты выносимые на защиту, содержащие научную новизну Разработана структура скоринговой информационной системы, включающая систему удаленного обслуживания,

- 81. Результаты выносимые на защиту, содержащие научную новизну Предложена модель оценки как своего выигрыша, так и своих

- 82. Результаты выносимые на защиту, содержащие научную новизну Получены результаты расчетов VaR тремя методами: с использованием распределения

- 83. Практическая значимость Когда банки не обладают значительными по объемам базами данных о кредитной истории заемщиков (как

- 84. Киблицкий Сергей Алексеевич Скоринг-методика оптимизации банковской деятельности при кредитовании физических лиц Научный руководитель: доктор педагогических наук,

- 85. Цель исследования Цель диссертационного исследования заключается в разработке новой скоринговой методики оптимизации банковской деятельности при кредитовании

- 86. Задачи исследования Проведен анализ существующих методов скоринга, применяемых на российском и зарубежных кредитных рынках, выявлены их

- 87. Задачи исследования Обоснована система оценки кредитоспособности заемщиков на основе применения модели кредитного скоринга; предложены основные направления

- 88. Задачи исследования Разработана универсальная методика скоринга, которая включает расчет количественных оценок надежности заемщика и нормативной надежности

- 89. Предмет исследования Предметом исследования являются экономико-математические модели и методы оценки надежности потенциального заемщика и нормативной надежности,

- 90. Объект исследования Объектом исследования является банковская система кредитования физических лиц

- 91. Научная новизна исследования Новизна научного исследования заключается в разработке комплексной методики скоринга, модели которой базируются на

- 92. Теоретическая и методологическая основа исследования Исследование проводилось в полном соответствии с ключевыми положениями экономической теории и

- 93. Результаты выносимые на защиту Выявлены методологические проблемы скоринга, которые заключаются в возможности: искажения информации вследствие учета

- 94. Результаты выносимые на защиту Предложен универсальный подход к разработке скоринговой методики управления кредитными рисками, в основе

- 95. Результаты выносимые на защиту Определены понятия кредитных рисков завышения и занижения: применительно к задаче вычисления индивидуальной

- 96. Результаты выносимые на защиту Разработаны новые имитационные модели и алгоритмы получения оценки надежности заемщика, обеспечивающие оптимизацию

- 97. Результаты выносимые на защиту Разработаны программная реализация предложенных ЭСМ в среде стандартного программного обеспечения Decision. Предложены

- 98. Ермак Игорь Сергеевич Моделирование процесса кредитования потребителей образовательных услуг коммерческим банком Научный руководитель: доктор экономических наук,

- 99. Цель исследования Целью диссертационной работы является разработка моделей процесса кредитования потребителей образовательных услуг коммерческими банками, позволяющих

- 100. Задачи исследования Выявить достоинства и недостатки существующих каналов финансирования образования, роль банковской сферы в этом процессе

- 101. Задачи исследования Разработать информационную систему для оценки риска образовательного кредита, включающую имитационную модель создания кредитной истории

- 102. Предмет исследования Предметом исследования являются процессы кредитования потребителей образовательных услуг коммерческими банками, а также риски такого

- 103. Объект исследования Объектом исследования являются потребители образовательных услуг

- 104. Научная новизна исследования Научная новизна диссертационной работы заключается в разработке экономико-математического инструментария оценки кредитоспособности потребителей образовательных

- 105. Теоретическая и методологическая основа исследования Теоретико-методологической основой диссертационного исследования являлись законодательные и иные нормативные акты, действующие

- 106. Результаты выносимые на защиту Предложена концептуальная схема процесса кредитования в системе финансирования высшего образования, отличающаяся обоснованными

- 107. Результаты выносимые на защиту Разработаны и программно реализованы методы оценки рисков образовательного кредитования, отличающиеся пороговыми значениями

- 108. Результаты выносимые на защиту Предложен скоринговый метод оценки кредитоспособности заемщиков, отличающийся расчетом балльной оценки кредитоспособности заемщика

- 109. Теоретическая значимость Теоретическая значимость результатов диссертационной работы заключается в предложенной концептуальной модели процесса кредитования в системе

- 110. Практическая значимость Практическая значимость проведенного исследования заключается в том, что содержащиеся в ней концептуальные положения и

- 111. Информационные ресурсы текста диссертаций и авторефератов Ресурсы РГБ http://diss.rsl.ru/ Сайт аспирантуры МФПУ «Синергия» раздел «Полезные ссылки»

- 112. Понятие скоринга Скоринг – это математическая модель классификации наблюдений на различные группы по характеристикам этих наблюдений

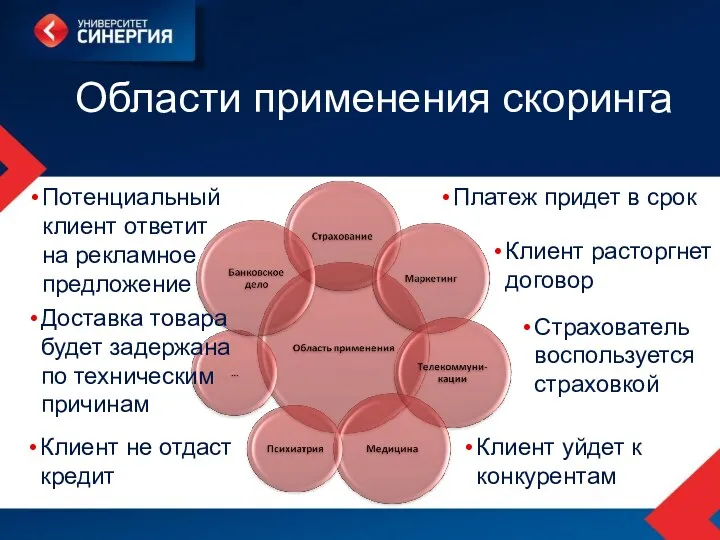

- 113. Области применения скоринга Клиент уйдет к конкурентам Потенциальный клиент ответит на рекламное предложение Страхователь воспользуется страховкой

- 114. Ученые внесшие вклад в развитие методов скоринга В последние годы появилось достаточно большое число публикаций по

- 115. Ученые внесшие вклад в развитие методов скоринга Проблемы использование скоринга для анализа кредитоспособности и его внедрения

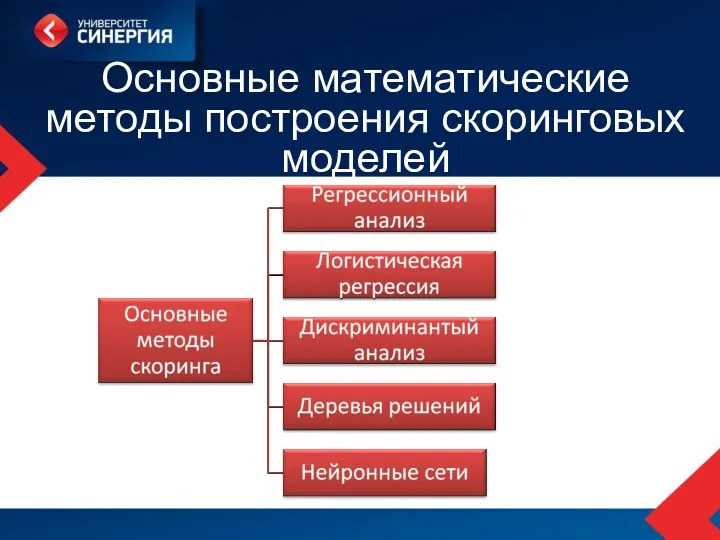

- 116. Основные математические методы построения скоринговых моделей

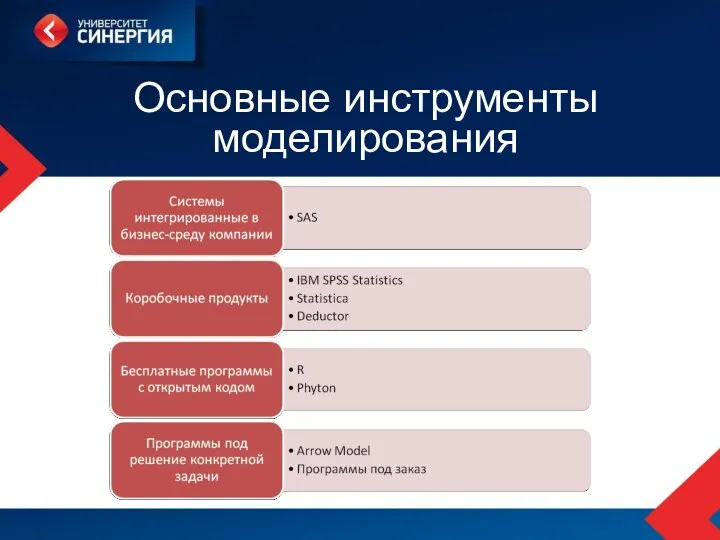

- 117. Основные инструменты моделирования

- 118. Проблемные вопросы Недостаточная статистика для построения моделей для российских компаний Недостаточный опыт использования в бизнесе отечественных

- 119. Литература по эконометрике и прикладной статистике Айвазян С.А. Прикладная статистика и основы эконометрики / С.А. Айвазян,

- 120. Литература по методике построения скоринговых моделей Anderson R. (2007). The credit scoring toolkit: theory and practice

- 121. Литература по методике построения скоринговых моделей Mays E. (ed.) (2001). Handbook of credit scoring. Chicago: Glenlake

- 122. Научные статьи в области скоринга Ковалев М., Корженевская В. Методика построения банковской скоринговой модели для оценки

- 123. Научные статьи в области скоринга Сорокин А.С. К вопросу валидации модели логистической регрессии в кредитном скоринге,

- 124. Научные статьи в области скоринга The Basel II Risk Parameters: Estimation, Validation, Stress Testing - with

- 125. Примеры актуальных тем с научной новизной Моделирование риска потери клиентов компаний в сфере торговли и услуг

- 126. Пример структуры диссертации Збарский А.М. Тема: «Моделирование процессов управления равновесным состоянием предприятия» Москва, 2009

- 127. Первая глава ГЛАВА 1. РАВНОВЕСНОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ КАК ПРЕДМЕТ МОДЕЛИРОВАНИЯ. 1.1. Макроэкономическое равновесие главный фактор стабильного

- 128. Вторая глава ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИВЕДЕНИЯ ПРЕДПРИЯТИЯ В РАВНОВЕСНОЕ СОСТОЯНИЕ. 2.1. Гомеостатический взгляд на проблему

- 129. Третья глава ГЛАВА 3. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РАВНОВЕСНЫМ СОСТОЯНИЕМ ПРЕДПРИЯТИЯ. 3.1. Выбор целевых индикаторов, их измерение

- 131. Скачать презентацию

Краткая информация о кафедре

Кафедра «Бизнес-статистики» МФПУ «Синергия»

Местоположение кафедры: Ленинградский проспект,

д.

Краткая информация о кафедре

Кафедра «Бизнес-статистики» МФПУ «Синергия»

Местоположение кафедры: Ленинградский проспект,

д.

Краткая биография:

образование

В 2001 г. закончил Московский государственный университет экономики, статистики

Краткая биография:

образование

В 2001 г. закончил Московский государственный университет экономики, статистики

Краткая биография:

преподавательская деятельность

С 2007 г. доцент кафедры «Бизнес-статистики» МФПУ «Синергия»

Краткая биография:

преподавательская деятельность

С 2007 г. доцент кафедры «Бизнес-статистики» МФПУ «Синергия»

Краткая биография:

научная деятельность

Автор и соавтор более 40 научных и учебно-методических

Краткая биография:

научная деятельность

Автор и соавтор более 40 научных и учебно-методических

Краткая биография:

практическая деятельность

Создатель и генеральный директор консалтинговой компании «Центр Статистического

Краткая биография:

практическая деятельность

Создатель и генеральный директор консалтинговой компании «Центр Статистического

Публикации: монография

Бамбаева Н.Я., Сорокин А.С. Применения законов распределения случайных величин для

Публикации: монография

Бамбаева Н.Я., Сорокин А.С. Применения законов распределения случайных величин для

Публикации:

основные статьи в 2014 г.

Сорокин А.С. К вопросу валидации модели

Публикации:

основные статьи в 2014 г.

Сорокин А.С. К вопросу валидации модели

Публикации:

методические и учебные пособия

Миронкина Ю.Н., Сорокин А.С. Основы актуарных расчетов:

Публикации:

методические и учебные пособия

Миронкина Ю.Н., Сорокин А.С. Основы актуарных расчетов:

Сфера научных интересов

Прикладной статистический анализ

Методы моделирование и прогнозирование экономических процессов

Моделирование рисковых

Сфера научных интересов

Прикладной статистический анализ

Методы моделирование и прогнозирование экономических процессов

Моделирование рисковых

Паспорт специальности

Шифр специальности:

08.00.13 Математические и инструментальные методы экономики,

Области исследований 1.4,

Паспорт специальности

Шифр специальности:

08.00.13 Математические и инструментальные методы экономики,

Области исследований 1.4,

Содержание специальности

Разработка теоретических и методологических положений анализа экономических процессов и систем

Содержание специальности

Разработка теоретических и методологических положений анализа экономических процессов и систем

Области исследований

пункт 1.4.

Разработка и исследование моделей и математических методов анализа

Области исследований

пункт 1.4.

Разработка и исследование моделей и математических методов анализа

Области исследований

пункт 1.6.

Математический анализ и моделирование процессов в финансовом секторе

Области исследований

пункт 1.6.

Математический анализ и моделирование процессов в финансовом секторе

Области исследований

пункт 1.9.

Разработка и развитие математических методов и моделей анализа

Области исследований

пункт 1.9.

Разработка и развитие математических методов и моделей анализа

Объекты исследования специальности

Клиенты компаний (физические и юридические лица)

Заемщики банков (физические и

Объекты исследования специальности

Клиенты компаний (физические и юридические лица)

Заемщики банков (физические и

Предмет исследования исследования специальности

Социально-экономические процессы и явления, протекающие в банковской сфере,

Предмет исследования исследования специальности

Социально-экономические процессы и явления, протекающие в банковской сфере,

Обзор авторефератов соответствующих пунктам 1.4., 1.6, 1.9 паспорта специальности 08.00.13

по теме

по теме

Будина Елена Сергеевна

Математические и инструментальные методы оценки рисков в розничном

Будина Елена Сергеевна

Математические и инструментальные методы оценки рисков в розничном

Цель исследования

Целью диссертационного исследования является исследование организации процесса розничного кредитования с

Цель исследования

Целью диссертационного исследования является исследование организации процесса розничного кредитования с

Задачи исследования

Раскрыть основные этапы процесса розничного кредитования

Предложить направления использования различных видов

Задачи исследования

Раскрыть основные этапы процесса розничного кредитования

Предложить направления использования различных видов

Задачи исследования

Разработать методы и алгоритмы построения скоринговой модели с учетом знаний

Задачи исследования

Разработать методы и алгоритмы построения скоринговой модели с учетом знаний

Предмет исследования

Предметом исследования являются подходы, методы, алгоритмы, обеспечивающие поддержку принятия решения в

Предмет исследования

Предметом исследования являются подходы, методы, алгоритмы, обеспечивающие поддержку принятия решения в

Объект исследования

Объектом диссертационного исследования является процесс организации розничного кредитования

Объект исследования

Объектом диссертационного исследования является процесс организации розничного кредитования

Результаты выносимые на защиту, имеющие научную новизну

Показаны направления использования различных видов

Результаты выносимые на защиту, имеющие научную новизну

Показаны направления использования различных видов

Разработан метод построения «коллективной» скоринговой модели на основе метода иерархического синтеза,

Разработан метод построения «коллективной» скоринговой модели на основе метода иерархического синтеза,

Теоретическая и методологическая основа исследования

Труды отечественных и зарубежных ученых в области

Теоретическая и методологическая основа исследования

Труды отечественных и зарубежных ученых в области

Теоретическая и методологическая основа исследования

В работе использованы материалы, опубликованные в российской

Теоретическая и методологическая основа исследования

В работе использованы материалы, опубликованные в российской

Практическая значимость

Заключается в реализации основных рекомендаций в деятельности коммерческих банков при

Практическая значимость

Заключается в реализации основных рекомендаций в деятельности коммерческих банков при

Практическая значимость

Предложенный метод построения «коллективной» модели кредитного скоринга может использоваться в

Практическая значимость

Предложенный метод построения «коллективной» модели кредитного скоринга может использоваться в

Селянин Владимир Евгеньевич

Разработка моделей и инструментальных средств анализа кредитного риска на основе технологии нечётких нейронных сетей

Научный руководитель:

доктор технических наук, профессор

Селянин Владимир Евгеньевич

Разработка моделей и инструментальных средств анализа кредитного риска на основе технологии нечётких нейронных сетей

Научный руководитель:

доктор технических наук, профессор

Цель исследования

Целью настоящей работы является разработка и исследование методик, а также

Цель исследования

Целью настоящей работы является разработка и исследование методик, а также

Задачи исследования

Показать важность качественной оценки кредитного риска

Определить факторы, оказывающие воздействие на

Задачи исследования

Показать важность качественной оценки кредитного риска

Определить факторы, оказывающие воздействие на

Задачи исследования

Исследовать возможность улучшения стандартного алгоритма для нечётких нейронных сетей

Решить прикладные

Задачи исследования

Исследовать возможность улучшения стандартного алгоритма для нечётких нейронных сетей

Решить прикладные

Предмет исследования

Предметом исследования является процесс анализа банковского кредитного риска с применением

Предмет исследования

Предметом исследования является процесс анализа банковского кредитного риска с применением

Объект исследования

Объектом исследования выступают коммерческие банки, обеспечивающие процесс кредитования юридических и

Объект исследования

Объектом исследования выступают коммерческие банки, обеспечивающие процесс кредитования юридических и

Научная новизна исследования

Разработана методика автоматизации кредитного процесса коммерческого банка с применением

Научная новизна исследования

Разработана методика автоматизации кредитного процесса коммерческого банка с применением

Научная новизна исследования

Предложен метод оптимизации структуры нейронной сети на основе применения

Научная новизна исследования

Предложен метод оптимизации структуры нейронной сети на основе применения

Теоретическая и методологическая основа исследования

Методологическую основу исследования составили монографии и труды ведущих

Теоретическая и методологическая основа исследования

Методологическую основу исследования составили монографии и труды ведущих

Практическая значимость

Состоит в возможности использования предложенных моделей, методик и инструментальных средств

Практическая значимость

Состоит в возможности использования предложенных моделей, методик и инструментальных средств

Практическая значимость

Представленная модель анализа кредитного риска позволяет эффективно оценивать уровень кредитного

Практическая значимость

Представленная модель анализа кредитного риска позволяет эффективно оценивать уровень кредитного

Результаты выносимые на защиту

Модель автоматизированного кредитного процесса, позволяющая повысить конкурентоспособность банка

Результаты выносимые на защиту

Модель автоматизированного кредитного процесса, позволяющая повысить конкурентоспособность банка

Колоколова Ольга Владимировна

Моделирование банкротств и оценка риска при

кредитовании предприятий

Научный руководитель:

доктор экономических наук, профессор

Тихомиров Николай

Колоколова Ольга Владимировна

Моделирование банкротств и оценка риска при

кредитовании предприятий

Научный руководитель:

доктор экономических наук, профессор

Тихомиров Николай

Цель исследования

Целью данного исследования является разработка методологических подходов и методов моделирования банкротств

Цель исследования

Целью данного исследования является разработка методологических подходов и методов моделирования банкротств

Задачи исследования

Систематизированы подходы к анализу и оценке кредитного риска, предложенные ведущими

Задачи исследования

Систематизированы подходы к анализу и оценке кредитного риска, предложенные ведущими

Задачи исследования

Разработана модификация метода кернел-сопоставления для оценки величины ожидаемых потерь в

Задачи исследования

Разработана модификация метода кернел-сопоставления для оценки величины ожидаемых потерь в

Предмет исследования

Методы прогнозирования банкротства предприятий-заемщиков, не обладающих длинной кредитной историей и

Предмет исследования

Методы прогнозирования банкротства предприятий-заемщиков, не обладающих длинной кредитной историей и

Объект исследования

Объектом исследования являются параметры и характеристики предприятий-заемщиков, определяющие устойчивость предприятия

Объект исследования

Объектом исследования являются параметры и характеристики предприятий-заемщиков, определяющие устойчивость предприятия

Научная новизна исследования

Состоит в разработке адаптированных к условиям российского рынка методологических

Научная новизна исследования

Состоит в разработке адаптированных к условиям российского рынка методологических

Теоретическая и методологическая основа исследования

Составляют научные разработки современных российских и зарубежных

Теоретическая и методологическая основа исследования

Составляют научные разработки современных российских и зарубежных

Практическая значимость

Состоит в том, что предложенные модели и полученные результаты вносят

Практическая значимость

Состоит в том, что предложенные модели и полученные результаты вносят

Результаты выносимые на защиту

Предложена классификация существующих подходов к оценке кредитного риска,

Результаты выносимые на защиту

Предложена классификация существующих подходов к оценке кредитного риска,

Результаты выносимые на защиту

сфера деятельности, величина активов и собственного капитала,

Результаты выносимые на защиту

сфера деятельности, величина активов и собственного капитала,

Результаты выносимые на защиту

Разработан метод оценки потерь банка по выданным ссудам

Результаты выносимые на защиту

Разработан метод оценки потерь банка по выданным ссудам

Результаты выносимые на защиту

Предложена процедура имитационного моделирования кредитного портфеля коммерческого банка,

Результаты выносимые на защиту

Предложена процедура имитационного моделирования кредитного портфеля коммерческого банка,

Чижова Анна Сергеевна

Математические модели оценки банковского кредитного риска с учетом

Чижова Анна Сергеевна

Математические модели оценки банковского кредитного риска с учетом

Цель исследования

Целью диссертационной работы является разработка и совершенствование моделей оценки банковского

Цель исследования

Целью диссертационной работы является разработка и совершенствование моделей оценки банковского

Задачи исследования

Выявление и анализ влияния макро- и микроэкономических факторов на процесс

Задачи исследования

Выявление и анализ влияния макро- и микроэкономических факторов на процесс

Задачи исследования

Разработка методов оценки текущей дисконтированной стоимости и минимальной доходности кредитных

Задачи исследования

Разработка методов оценки текущей дисконтированной стоимости и минимальной доходности кредитных

Предмет исследования

Комплекс экономико-математических моделей и методов управления совокупным кредитным риском портфелей

Предмет исследования

Комплекс экономико-математических моделей и методов управления совокупным кредитным риском портфелей

Объект исследования

Кредитные портфели коммерческих банков, осуществляющих кредитование корпоративных заемщиков на основе

Объект исследования

Кредитные портфели коммерческих банков, осуществляющих кредитование корпоративных заемщиков на основе

Научная новизна исследования

Состоит в совершенствовании подходов к моделированию и оценке банковского

Научная новизна исследования

Состоит в совершенствовании подходов к моделированию и оценке банковского

Теоретическая и методологическая основа исследования

Методологической, и теоретической основой исследования являются труды

Теоретическая и методологическая основа исследования

Методологической, и теоретической основой исследования являются труды

Практическая значимость

Разработанные в диссертации экономико-математические модели и методы вносят определенный вклад

Практическая значимость

Разработанные в диссертации экономико-математические модели и методы вносят определенный вклад

Результаты выносимые на защиту

Выявлены наиболее значимые факторы риска, влияющие на процесс

Результаты выносимые на защиту

Выявлены наиболее значимые факторы риска, влияющие на процесс

Результаты выносимые на защиту

Предложены подходы к оценке переходных вероятностей кредитных рейтингов

Результаты выносимые на защиту

Предложены подходы к оценке переходных вероятностей кредитных рейтингов

Результаты выносимые на защиту

Разработана модель оценки стоимости кредитных обязательств заемщиков, а

Результаты выносимые на защиту

Разработана модель оценки стоимости кредитных обязательств заемщиков, а

Результаты выносимые на защиту

Разработана модификация двухкритериальной модели Марковича оптимизации кредитного портфеля

Результаты выносимые на защиту

Разработана модификация двухкритериальной модели Марковича оптимизации кредитного портфеля

Уланов Сергей Викторович

Скоринговые модели и средства управления рисками для

поддержки принятия кредитных решений

Научный руководитель:

заслуженный изобретатель РФ, доктор экономических

Уланов Сергей Викторович

Скоринговые модели и средства управления рисками для

поддержки принятия кредитных решений

Научный руководитель:

заслуженный изобретатель РФ, доктор экономических

Цель исследования

Целью работы является проведение комплексных исследований, направленных на построение интеллектуальных методов

Цель исследования

Целью работы является проведение комплексных исследований, направленных на построение интеллектуальных методов

Задачи исследования

Исследовать внутренний механизм скоринга для повышения эффективности его применения в

Задачи исследования

Исследовать внутренний механизм скоринга для повышения эффективности его применения в

Задачи исследования

Создать кредитно-скоринговое решение на основе использования нейронных сетей, систем нечеткого

Задачи исследования

Создать кредитно-скоринговое решение на основе использования нейронных сетей, систем нечеткого

Задачи исследования

Получить зависимость функции полезности и риска от ожидаемых результатов конкурентного

Задачи исследования

Получить зависимость функции полезности и риска от ожидаемых результатов конкурентного

Задачи исследования

Модернизировать экспертные модели кредитного скоринга, позволяющие помимо получения эффективности и

Задачи исследования

Модернизировать экспертные модели кредитного скоринга, позволяющие помимо получения эффективности и

Предмет исследования

Предметом исследования являются средства построения математической модели рисков кредитной организации (скоринговой

Предмет исследования

Предметом исследования являются средства построения математической модели рисков кредитной организации (скоринговой

Объект исследования

Объектом исследования является скоринг как методика оценки кредитного риска для

Объект исследования

Объектом исследования является скоринг как методика оценки кредитного риска для

Теоретическая и методологическая основа исследования

Методологической и теоретической основой исследования являются труды

Теоретическая и методологическая основа исследования

Методологической и теоретической основой исследования являются труды

Результаты выносимые на защиту, содержащие научную новизну

Предложены интеллектуальные алгоритмы анализа признаков

Результаты выносимые на защиту, содержащие научную новизну

Предложены интеллектуальные алгоритмы анализа признаков

Результаты выносимые на защиту, содержащие научную новизну

Разработана структура скоринговой информационной системы,

Результаты выносимые на защиту, содержащие научную новизну

Разработана структура скоринговой информационной системы,

Результаты выносимые на защиту, содержащие научную новизну

Разработана структура скоринговой информационной системы,

Результаты выносимые на защиту, содержащие научную новизну

Разработана структура скоринговой информационной системы,

Результаты выносимые на защиту, содержащие научную новизну

Предложена модель оценки как своего

Результаты выносимые на защиту, содержащие научную новизну

Предложена модель оценки как своего

Результаты выносимые на защиту, содержащие научную новизну

Получены результаты расчетов VaR тремя методами: с

Результаты выносимые на защиту, содержащие научную новизну

Получены результаты расчетов VaR тремя методами: с

Практическая значимость

Когда банки не обладают значительными по объемам базами данных о

Практическая значимость

Когда банки не обладают значительными по объемам базами данных о

Киблицкий Сергей Алексеевич

Скоринг-методика оптимизации банковской деятельности при кредитовании физических лиц

Научный

Киблицкий Сергей Алексеевич

Скоринг-методика оптимизации банковской деятельности при кредитовании физических лиц

Научный

Цель исследования

Цель диссертационного исследования заключается в разработке новой скоринговой методики оптимизации

Цель исследования

Цель диссертационного исследования заключается в разработке новой скоринговой методики оптимизации

Задачи исследования

Проведен анализ существующих методов скоринга, применяемых на российском и зарубежных

Задачи исследования

Проведен анализ существующих методов скоринга, применяемых на российском и зарубежных

Задачи исследования

Обоснована система оценки кредитоспособности заемщиков на основе применения модели кредитного

Задачи исследования

Обоснована система оценки кредитоспособности заемщиков на основе применения модели кредитного

Задачи исследования

Разработана универсальная методика скоринга, которая включает расчет количественных оценок надежности

Задачи исследования

Разработана универсальная методика скоринга, которая включает расчет количественных оценок надежности

Предмет исследования

Предметом исследования являются экономико-математические модели и методы оценки надежности потенциального

Предмет исследования

Предметом исследования являются экономико-математические модели и методы оценки надежности потенциального

Объект исследования

Объектом исследования является банковская система кредитования физических лиц

Объект исследования

Объектом исследования является банковская система кредитования физических лиц

Научная новизна исследования

Новизна научного исследования заключается в разработке комплексной методики скоринга,

Научная новизна исследования

Новизна научного исследования заключается в разработке комплексной методики скоринга,

Теоретическая и методологическая основа исследования

Исследование проводилось в полном соответствии с ключевыми

Теоретическая и методологическая основа исследования

Исследование проводилось в полном соответствии с ключевыми

Результаты выносимые на защиту

Выявлены методологические проблемы скоринга, которые заключаются в возможности:

Результаты выносимые на защиту

Выявлены методологические проблемы скоринга, которые заключаются в возможности:

Результаты выносимые на защиту

Предложен универсальный подход к разработке скоринговой методики управления

Результаты выносимые на защиту

Предложен универсальный подход к разработке скоринговой методики управления

Результаты выносимые на защиту

Определены понятия кредитных рисков завышения и занижения:

применительно к

Результаты выносимые на защиту

Определены понятия кредитных рисков завышения и занижения:

применительно к

Результаты выносимые на защиту

Разработаны новые имитационные модели и алгоритмы получения оценки

Результаты выносимые на защиту

Разработаны новые имитационные модели и алгоритмы получения оценки

Результаты выносимые на защиту

Разработаны программная реализация предложенных ЭСМ в среде стандартного

Результаты выносимые на защиту

Разработаны программная реализация предложенных ЭСМ в среде стандартного

Ермак Игорь Сергеевич

Моделирование процесса кредитования потребителей

образовательных услуг коммерческим банком

Научный руководитель:

доктор экономических наук, профессор

Арженовский

Ермак Игорь Сергеевич

Моделирование процесса кредитования потребителей

образовательных услуг коммерческим банком

Научный руководитель:

доктор экономических наук, профессор

Арженовский

Цель исследования

Целью диссертационной работы является разработка моделей процесса кредитования потребителей образовательных

Цель исследования

Целью диссертационной работы является разработка моделей процесса кредитования потребителей образовательных

Задачи исследования

Выявить достоинства и недостатки существующих каналов финансирования образования, роль банковской

Задачи исследования

Выявить достоинства и недостатки существующих каналов финансирования образования, роль банковской

Задачи исследования

Разработать информационную систему для оценки риска образовательного кредита, включающую имитационную

Задачи исследования

Разработать информационную систему для оценки риска образовательного кредита, включающую имитационную

Предмет исследования

Предметом исследования являются процессы кредитования потребителей образовательных услуг коммерческими банками,

Предмет исследования

Предметом исследования являются процессы кредитования потребителей образовательных услуг коммерческими банками,

Объект исследования

Объектом исследования являются потребители образовательных услуг

Объект исследования

Объектом исследования являются потребители образовательных услуг

Научная новизна исследования

Научная новизна диссертационной работы заключается в разработке экономико-математического инструментария оценки

Научная новизна исследования

Научная новизна диссертационной работы заключается в разработке экономико-математического инструментария оценки

Теоретическая и методологическая основа исследования

Теоретико-методологической основой диссертационного исследования являлись законодательные и иные

Теоретическая и методологическая основа исследования

Теоретико-методологической основой диссертационного исследования являлись законодательные и иные

Результаты выносимые на защиту

Предложена концептуальная схема процесса кредитования в системе финансирования

Результаты выносимые на защиту

Предложена концептуальная схема процесса кредитования в системе финансирования

Результаты выносимые на защиту

Разработаны и программно реализованы методы оценки рисков образовательного

Результаты выносимые на защиту

Разработаны и программно реализованы методы оценки рисков образовательного

Результаты выносимые на защиту

Предложен скоринговый метод оценки кредитоспособности заемщиков, отличающийся расчетом

Результаты выносимые на защиту

Предложен скоринговый метод оценки кредитоспособности заемщиков, отличающийся расчетом

Теоретическая значимость

Теоретическая значимость результатов диссертационной работы заключается в предложенной концептуальной модели

Теоретическая значимость

Теоретическая значимость результатов диссертационной работы заключается в предложенной концептуальной модели

Практическая значимость

Практическая значимость проведенного исследования заключается в том, что содержащиеся в

Практическая значимость

Практическая значимость проведенного исследования заключается в том, что содержащиеся в

Информационные ресурсы текста диссертаций и авторефератов

Ресурсы РГБ http://diss.rsl.ru/

Сайт аспирантуры МФПУ «Синергия»

Информационные ресурсы текста диссертаций и авторефератов

Ресурсы РГБ http://diss.rsl.ru/

Сайт аспирантуры МФПУ «Синергия»

Понятие скоринга

Скоринг – это математическая модель классификации наблюдений на различные группы

Понятие скоринга

Скоринг – это математическая модель классификации наблюдений на различные группы

Области применения скоринга

Клиент уйдет к конкурентам

Потенциальный клиент ответит на рекламное предложение

Страхователь

Области применения скоринга

Клиент уйдет к конкурентам

Потенциальный клиент ответит на рекламное предложение

Страхователь

Ученые внесшие вклад в развитие методов скоринга

В последние годы появилось достаточно

Ученые внесшие вклад в развитие методов скоринга

В последние годы появилось достаточно

Ученые внесшие вклад в развитие методов скоринга

Проблемы использование скоринга для анализа

Ученые внесшие вклад в развитие методов скоринга

Проблемы использование скоринга для анализа

Основные математические методы построения скоринговых моделей

Основные математические методы построения скоринговых моделей

Основные инструменты моделирования

Основные инструменты моделирования

Проблемные вопросы

Недостаточная статистика для построения моделей для российских компаний

Недостаточный опыт использования

Проблемные вопросы

Недостаточная статистика для построения моделей для российских компаний

Недостаточный опыт использования

Литература по эконометрике и прикладной статистике

Айвазян С.А. Прикладная статистика и основы

Литература по эконометрике и прикладной статистике

Айвазян С.А. Прикладная статистика и основы

Литература по методике построения скоринговых моделей

Anderson R. (2007). The credit scoring

Литература по методике построения скоринговых моделей

Anderson R. (2007). The credit scoring

Литература по методике построения скоринговых моделей

Mays E. (ed.) (2001). Handbook of

Литература по методике построения скоринговых моделей

Mays E. (ed.) (2001). Handbook of

Научные статьи в области скоринга

Ковалев М., Корженевская В. Методика построения банковской

Научные статьи в области скоринга

Ковалев М., Корженевская В. Методика построения банковской

Научные статьи в области скоринга

Сорокин А.С. К вопросу валидации модели логистической

Научные статьи в области скоринга

Сорокин А.С. К вопросу валидации модели логистической

Научные статьи в области скоринга

The Basel II Risk Parameters: Estimation, Validation,

Научные статьи в области скоринга

The Basel II Risk Parameters: Estimation, Validation,

Примеры актуальных тем с научной новизной

Моделирование риска потери клиентов компаний в

Примеры актуальных тем с научной новизной

Моделирование риска потери клиентов компаний в

Пример структуры диссертации

Збарский А.М.

Тема: «Моделирование процессов управления равновесным состоянием предприятия»

Москва, 2009

Пример структуры диссертации

Збарский А.М.

Тема: «Моделирование процессов управления равновесным состоянием предприятия»

Москва, 2009

Первая глава

ГЛАВА 1. РАВНОВЕСНОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ КАК ПРЕДМЕТ МОДЕЛИРОВАНИЯ.

1.1. Макроэкономическое равновесие

Первая глава

ГЛАВА 1. РАВНОВЕСНОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ КАК ПРЕДМЕТ МОДЕЛИРОВАНИЯ.

1.1. Макроэкономическое равновесие

Вторая глава

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИВЕДЕНИЯ ПРЕДПРИЯТИЯ В РАВНОВЕСНОЕ СОСТОЯНИЕ.

2.1. Гомеостатический

Вторая глава

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИВЕДЕНИЯ ПРЕДПРИЯТИЯ В РАВНОВЕСНОЕ СОСТОЯНИЕ.

2.1. Гомеостатический

Третья глава

ГЛАВА 3. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РАВНОВЕСНЫМ СОСТОЯНИЕМ ПРЕДПРИЯТИЯ.

3.1. Выбор целевых индикаторов, их измерение и

Третья глава

ГЛАВА 3. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РАВНОВЕСНЫМ СОСТОЯНИЕМ ПРЕДПРИЯТИЯ.

3.1. Выбор целевых индикаторов, их измерение и

Графикалық режім

Графикалық режім Кто хочет стать математиком

Кто хочет стать математиком внеурочное занятие по математике Путешествие к Робинзону Крузо

внеурочное занятие по математике Путешествие к Робинзону Крузо Площадь. Многоугольник

Площадь. Многоугольник Дифференциалдық теңдеулер

Дифференциалдық теңдеулер Урок математики в 1 классе Общий приём сложения однозначных чисел с переходом через десяток

Урок математики в 1 классе Общий приём сложения однозначных чисел с переходом через десяток Действия с комплексными числами

Действия с комплексными числами Презентация. Математика. Умножение

Презентация. Математика. Умножение класс. Повторение. Площади

класс. Повторение. Площади Умножение и деление десятичной дроби на разрядную единицу

Умножение и деление десятичной дроби на разрядную единицу Сәйкестік критерийлері. Сәйкестік критерийлерін практикада қолданудың мысалы. Мендель заңы

Сәйкестік критерийлері. Сәйкестік критерийлерін практикада қолданудың мысалы. Мендель заңы Королевство знаний. Четные числа

Королевство знаний. Четные числа Обыкновенные дроби. Правильные и неправильные дроби

Обыкновенные дроби. Правильные и неправильные дроби Своя игра. Викторина по математике

Своя игра. Викторина по математике Круговые диаграммы

Круговые диаграммы Взаимное расположение прямых в пространстве

Взаимное расположение прямых в пространстве Как писать цифры. Математика 1 класс

Как писать цифры. Математика 1 класс Представление о десятичных дробях

Представление о десятичных дробях Презентация к уроку математике Присчитывание и отсчитывание по 1 по программе Гармония

Презентация к уроку математике Присчитывание и отсчитывание по 1 по программе Гармония Презентация к уроку математики в 4 классе УМК Школа России по теме: Приемы письменного деления многозначного числа на однозначное.

Презентация к уроку математики в 4 классе УМК Школа России по теме: Приемы письменного деления многозначного числа на однозначное. 20231105_prezentatsiya

20231105_prezentatsiya Тест по математике

Тест по математике Магия чисел. Нумерология

Магия чисел. Нумерология Наибольший общий делитель. Взаимно простые числа

Наибольший общий делитель. Взаимно простые числа Презентация к уроку математике 3 класс УМК Школа России по теме Закрепление по таблице умножения и деления на 2,3,4.Таблица Пифагора.

Презентация к уроку математике 3 класс УМК Школа России по теме Закрепление по таблице умножения и деления на 2,3,4.Таблица Пифагора. Компоненты действия деление

Компоненты действия деление Задача о максимальном потоке и алгоритм Форда–Фалкерсона

Задача о максимальном потоке и алгоритм Форда–Фалкерсона Составить программу определения максимального элемента одномерного массива и индекса максимального элемента

Составить программу определения максимального элемента одномерного массива и индекса максимального элемента