Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Слайд 22

Загальні підходи до кількісної

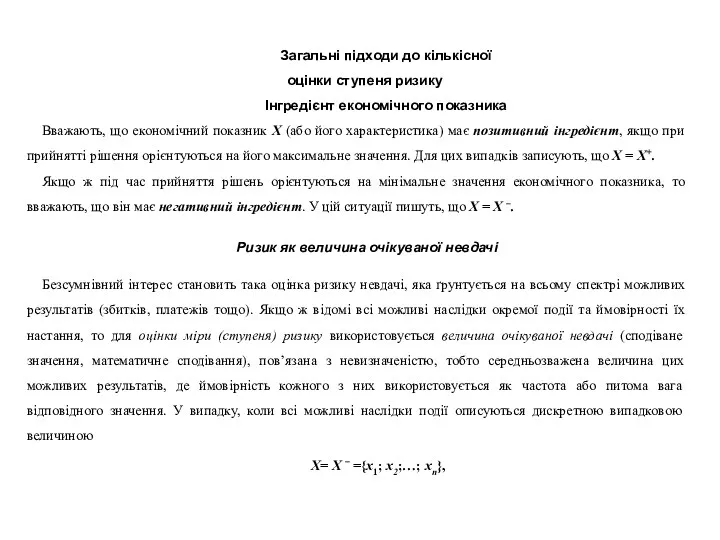

оцінки ступеня ризику

Інгредієнт економічного показника

Вважають, що економічний

показник Х (або його характеристика) має позитивний інгредієнт, якщо при прийнятті рішення орієнтуються на його максимальне значення. Для цих випадків записують, що Х = Х+.

Якщо ж під час прийняття рішень орієнтуються на мінімальне значення економічного показника, то вважають, що він має негативний інгредієнт. У цій ситуації пишуть, що Х = Х –.

Ризик як величина очікуваної невдачі

Безсумнівний інтерес становить така оцінка ризику невдачі, яка ґрунтується на всьому спектрі можливих результатів (збитків, платежів тощо). Якщо ж відомі всі можливі наслідки окремої події та ймовірності їх настання, то для оцінки міри (ступеня) ризику використовується величина очікуваної невдачі (сподіване значення, математичне сподівання), пов’язана з невизначеністю, тобто середньозважена величина цих можливих результатів, де ймовірність кожного з них використовується як частота або питома вага відповідного значення. У випадку, коли всі можливі наслідки події описуються дискретною випадковою величиною

Х= Х – ={x1; x2;…; xn},

Слайд 23

Слайд 24

Слайд 25

Слайд 26

Слайд 27

Слайд 28

Слайд 29

Слайд 30

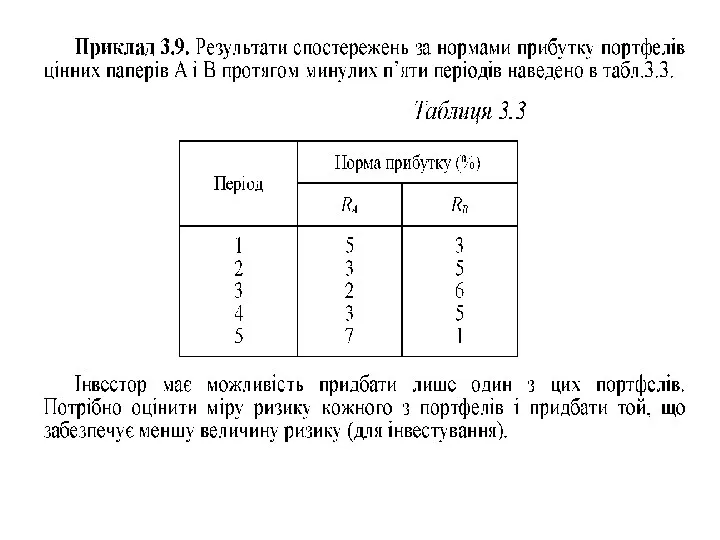

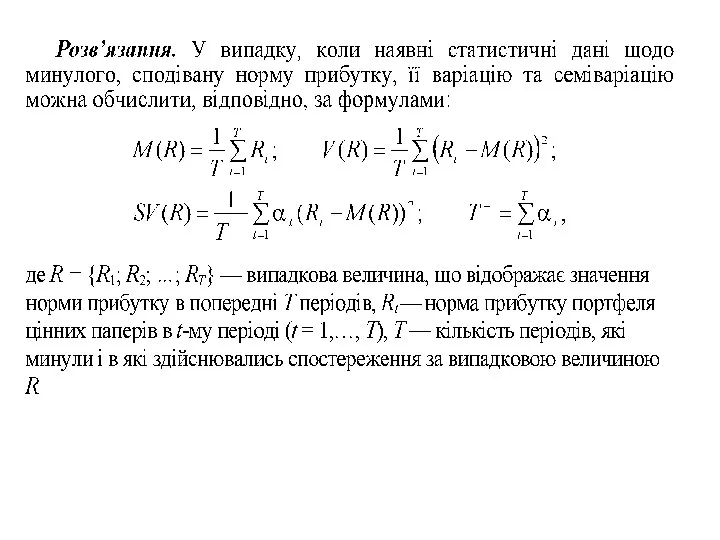

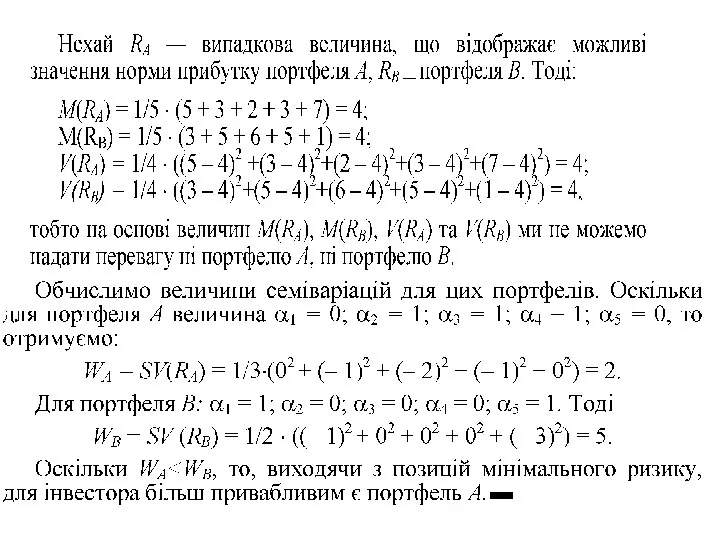

Семіваріація та семіквадратичне відхилення

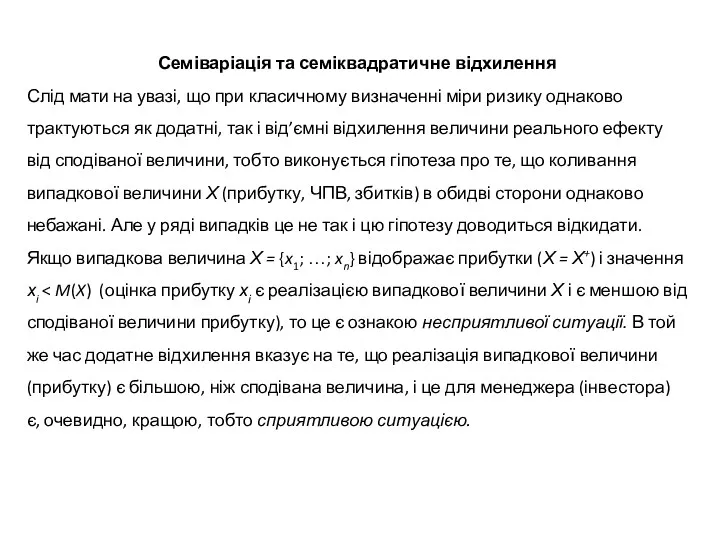

Слід мати на увазі, що при класичному визначенні

міри ризику однаково трактуються як додатні, так і від’ємні відхилення величини реального ефекту від сподіваної величини, тобто виконується гіпотеза про те, що коливання випадкової величини Х (прибутку, ЧПВ, збитків) в обидві сторони однаково небажані. Але у ряді випадків це не так і цю гіпотезу доводиться відкидати.

Якщо випадкова величина Х = {x1; …; xn} відображає прибутки (Х = Х+) і значення хi < M(X) (оцінка прибутку хі є реалізацією випадкової величини Х і є меншою від сподіваної величини прибутку), то це є ознакою несприятливої ситуації. В той же час додатне відхилення вказує на те, що реалізація випадкової величини (прибутку) є більшою, ніж сподівана величина, і це для менеджера (інвестора) є, очевидно, кращою, тобто сприятливою ситуацією.

Слайд 31

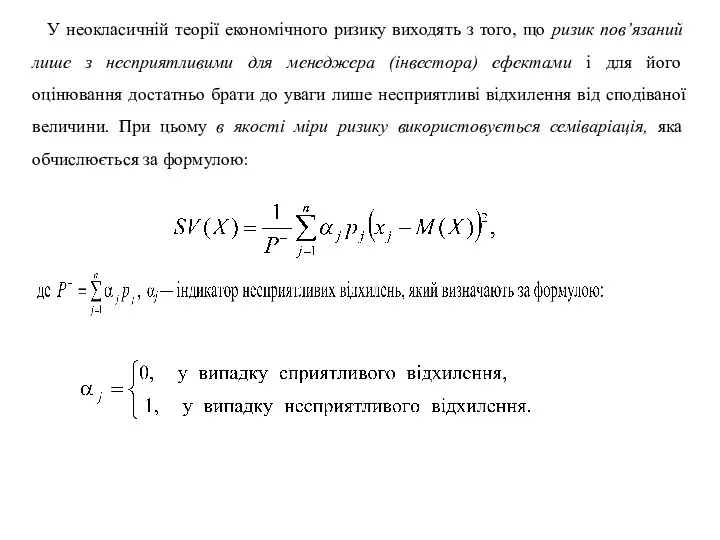

У неокласичній теорії економічного ризику виходять з того, що ризик пов’язаний

лише з несприятливими для менеджера (інвестора) ефектами і для його оцінювання достатньо брати до уваги лише несприятливі відхилення від сподіваної величини. При цьому в якості міри ризику використовується семіваріація, яка обчислюється за формулою:

Слайд 32

Слайд 33

Слайд 34

Слайд 35

Слайд 36

Слайд 37

Слайд 38

Устная нумерация чисел в пределах 100

Устная нумерация чисел в пределах 100 Меры объёма. Литр

Меры объёма. Литр Треугольник Рело, как один из представителей семейства фигур постоянной ширины

Треугольник Рело, как один из представителей семейства фигур постоянной ширины Статистические гипотезы и достоверность статистических характеристик

Статистические гипотезы и достоверность статистических характеристик Арифметическая прогрессия

Арифметическая прогрессия Задачи по теории вероятностей

Задачи по теории вероятностей Поверхностные интегралы 1 и 2 рода, их свойства и вычисление. Лекция 29

Поверхностные интегралы 1 и 2 рода, их свойства и вычисление. Лекция 29 Көлемнің өлшем бірлігі. Текше және оның көлемі

Көлемнің өлшем бірлігі. Текше және оның көлемі Геометричні фігури. Коло. Круг

Геометричні фігури. Коло. Круг Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Нахождение наибольшего и наименьшего значений непрерывной функции на промежутке

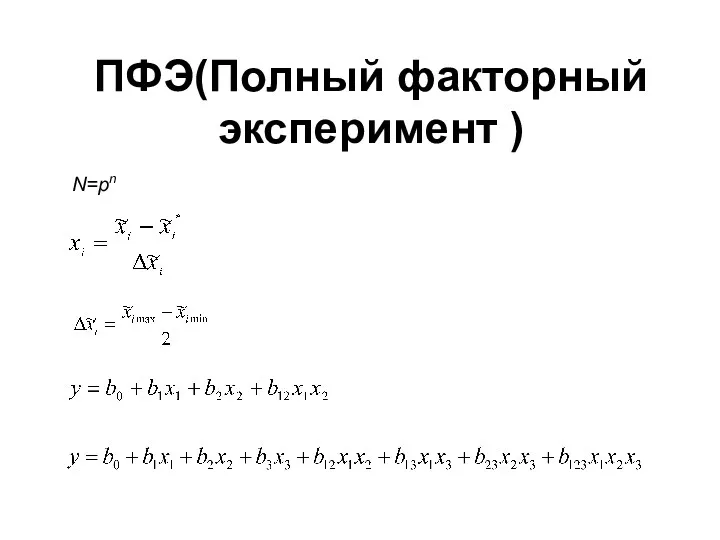

Нахождение наибольшего и наименьшего значений непрерывной функции на промежутке ПФЭ (Полный факторный эксперимент)

ПФЭ (Полный факторный эксперимент) Умножение отрицательных чисел

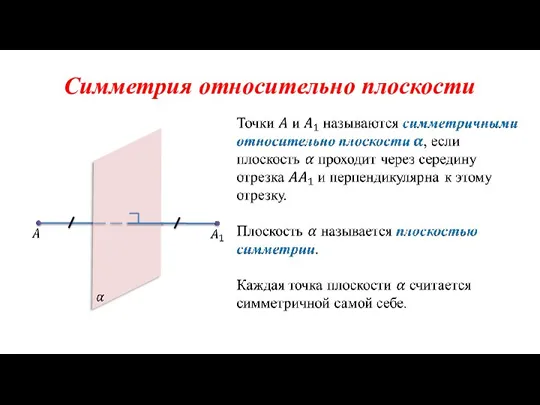

Умножение отрицательных чисел Симметрия относительно плоскости

Симметрия относительно плоскости Теория вероятностей. Способность предвидеть возможные варианты будущего

Теория вероятностей. Способность предвидеть возможные варианты будущего График и свойства степенной функции

График и свойства степенной функции Параллельность прямых и плоскостей. Задания для устного счета. Упражнение 2

Параллельность прямых и плоскостей. Задания для устного счета. Упражнение 2 Буквенная запись свойств сложения и вычитания

Буквенная запись свойств сложения и вычитания Элементы общей теории ошибок в приложении к обработке результатов измерений

Элементы общей теории ошибок в приложении к обработке результатов измерений Конспект урокаНумерация чисел от 1 до 20 1 класс Школа России

Конспект урокаНумерация чисел от 1 до 20 1 класс Школа России Rezolvarea numerică a sistemelor supradeterminate de ecuaţii algebrice liniare în sensul celor mai mici pătrate

Rezolvarea numerică a sistemelor supradeterminate de ecuaţii algebrice liniare în sensul celor mai mici pătrate Скрещивающиеся прямые. Угол между прямыми

Скрещивающиеся прямые. Угол между прямыми Формулы сокращенного умножения. 7 класс

Формулы сокращенного умножения. 7 класс Интегрированный урок: математика + биология. Простые и сложные листья

Интегрированный урок: математика + биология. Простые и сложные листья задачи на движение презентация

задачи на движение презентация Математика, русский язык

Математика, русский язык Многогранники. Понятие многогранника. Призма

Многогранники. Понятие многогранника. Призма Свойства арифметического квадратного корня

Свойства арифметического квадратного корня