- Множественная линейная регрессия

Содержание

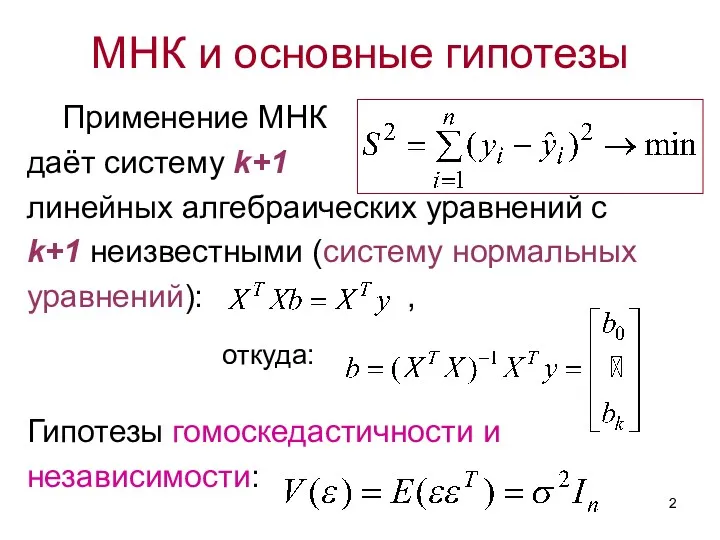

- 2. МНК и основные гипотезы Применение МНК даёт систему k+1 линейных алгебраических уравнений с k+1 неизвестными (систему

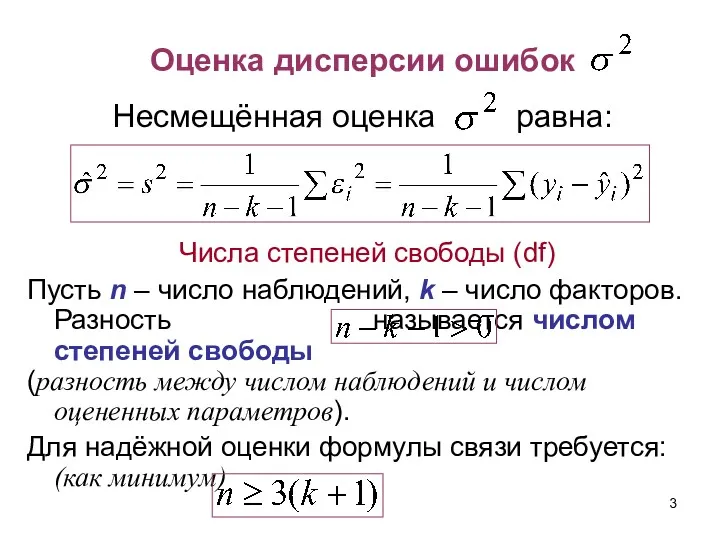

- 3. Оценка дисперсии ошибок Несмещённая оценка равна: Числа степеней свободы (df) Пусть n – число наблюдений, k

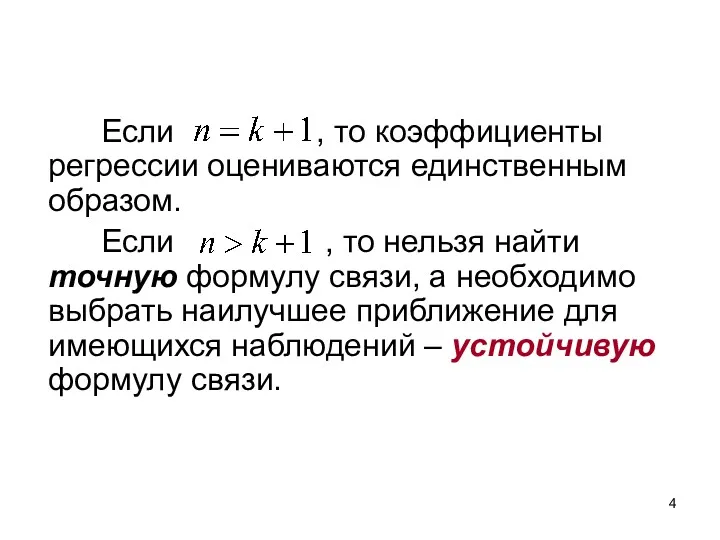

- 4. Если , то коэффициенты регрессии оцениваются единственным образом. Если , то нельзя найти точную формулу связи,

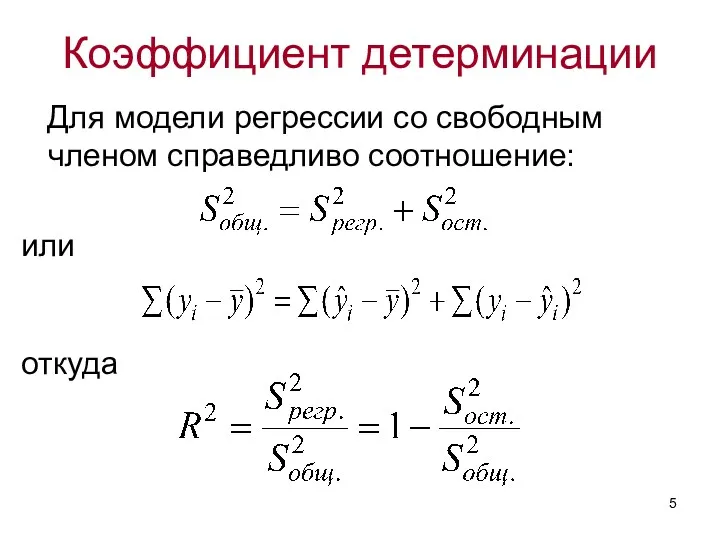

- 5. Коэффициент детерминации Для модели регрессии со свободным членом справедливо соотношение: или откуда

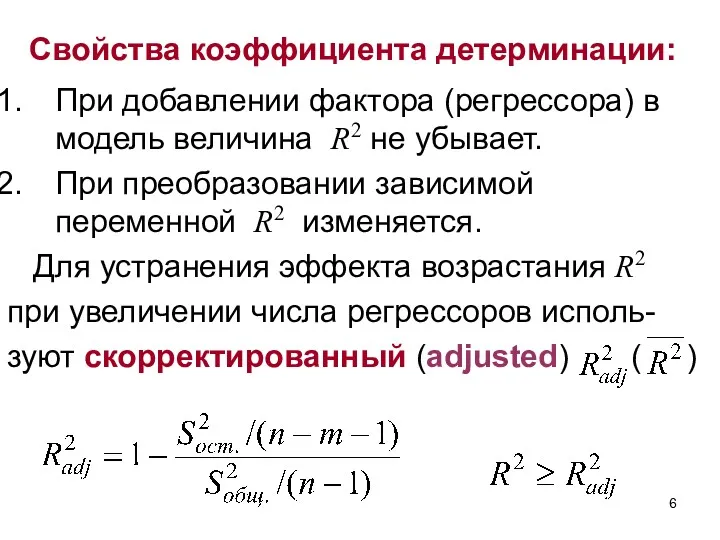

- 6. Свойства коэффициента детерминации: При добавлении фактора (регрессора) в модель величина R2 не убывает. При преобразовании зависимой

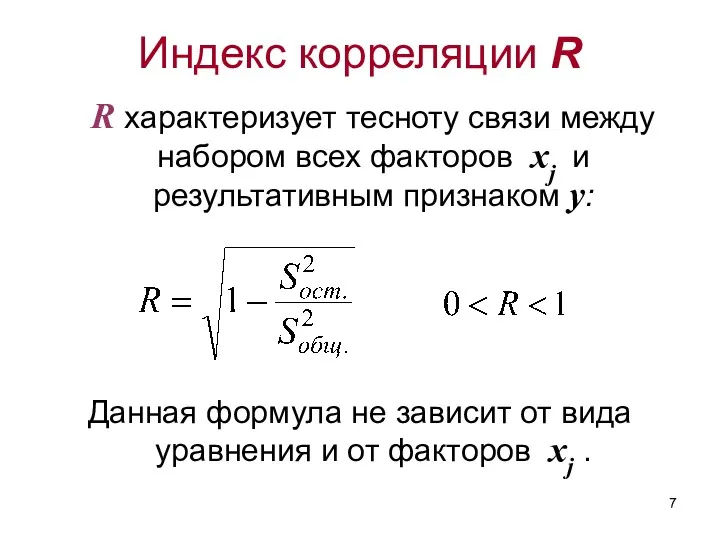

- 7. Индекс корреляции R R характеризует тесноту связи между набором всех факторов xj и результативным признаком у:

- 8. Особенности спецификации множественной регрессии Отбор факторов Выбор вида уравнения Отбор – I стадия: на основе качественного

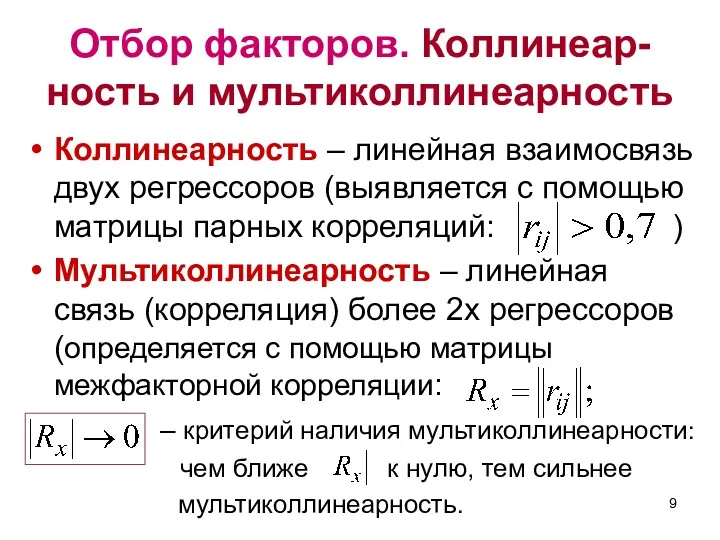

- 9. Отбор факторов. Коллинеар-ность и мультиколлинеарность Коллинеарность – линейная взаимосвязь двух регрессоров (выявляется с помощью матрицы парных

- 10. Матрица межфакторной корреляции

- 11. Последствия мультиколлинеарности При наличии мультиколлинеар-ности матрица является вырожденной (обратная матрица не существует) МНК-оценки имеют большую вариацию

- 12. Внешние признаки наличия мультиколлинеарности Некоторые из МНК-оценок имеют непра-вильные (с точки зрения экономической теории) значения или

- 13. Методы устранения мультиколлинеарности Удаление из модели факторов, ответст-венных за мультиколлинеарность (задача их выявления) Преобразование факторов, уменьшающее

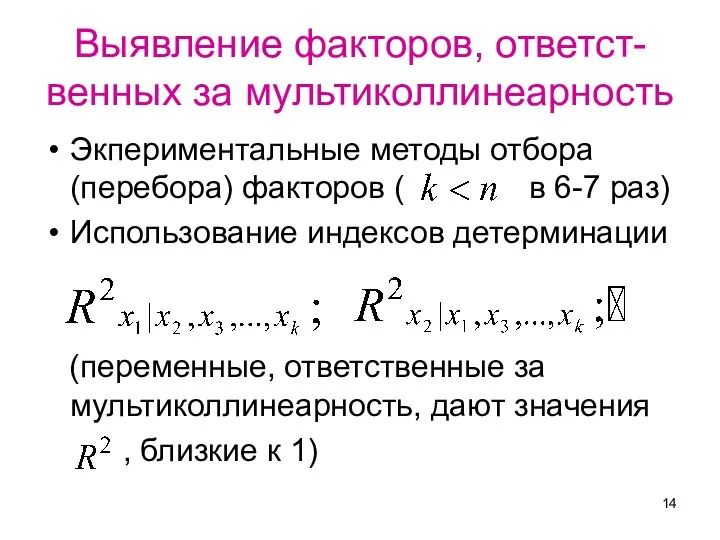

- 14. Выявление факторов, ответст-венных за мультиколлинеарность Экпериментальные методы отбора (перебора) факторов ( в 6-7 раз) Использование индексов

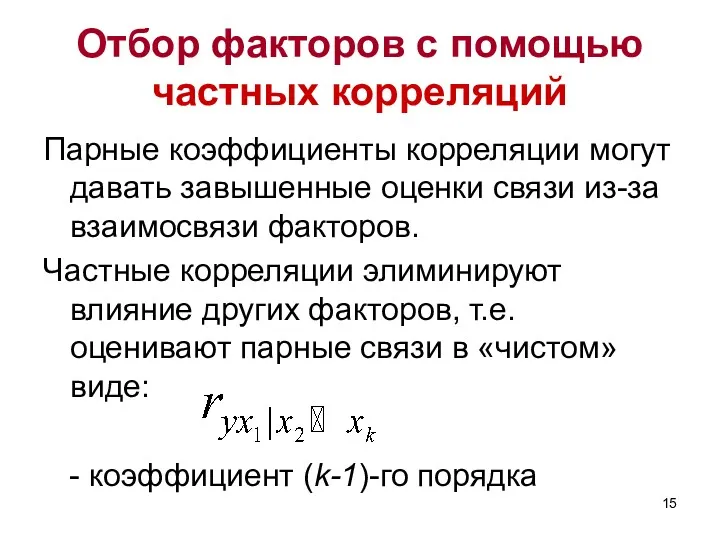

- 15. Отбор факторов с помощью частных корреляций Парные коэффициенты корреляции могут давать завышенные оценки связи из-за взаимосвязи

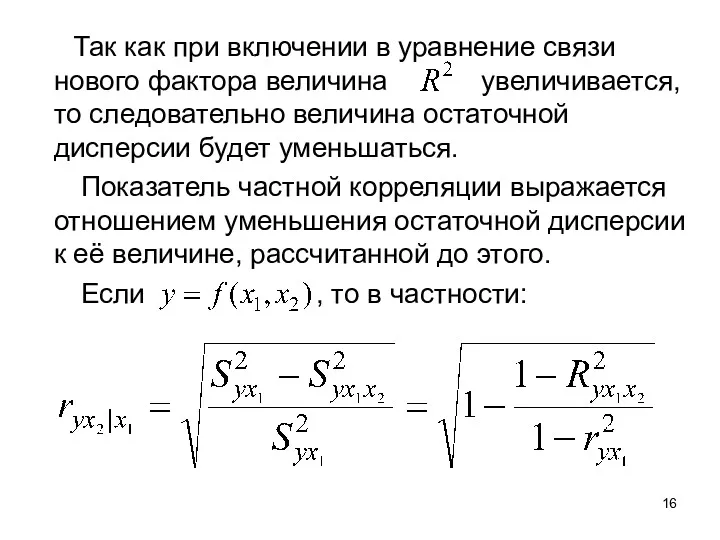

- 16. Так как при включении в уравнение связи нового фактора величина увеличивается, то следовательно величина остаточной дисперсии

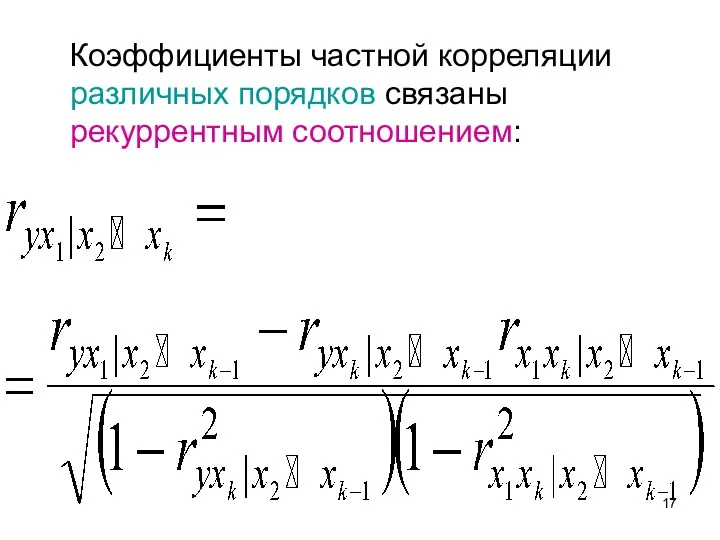

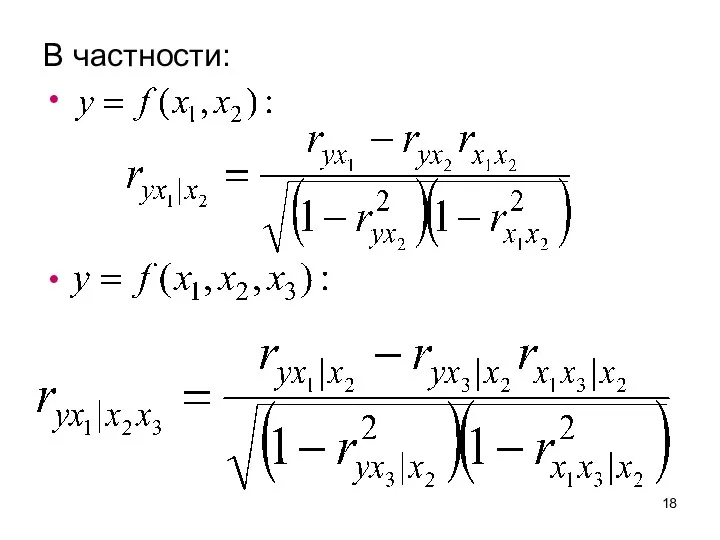

- 17. Коэффициенты частной корреляции различных порядков связаны рекуррентным соотношением:

- 18. В частности:

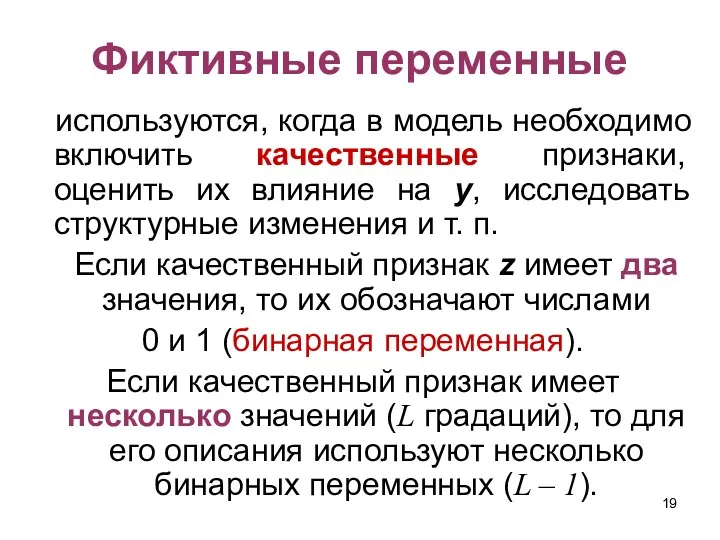

- 19. Фиктивные переменные используются, когда в модель необходимо включить качественные признаки, оценить их влияние на у, исследовать

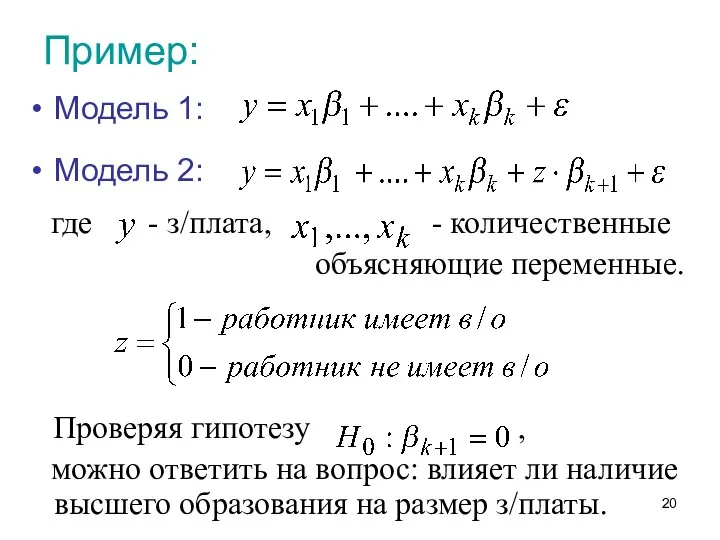

- 20. Пример: Модель 1: Модель 2: где - з/плата, - количественные объясняющие переменные. Проверяя гипотезу , можно

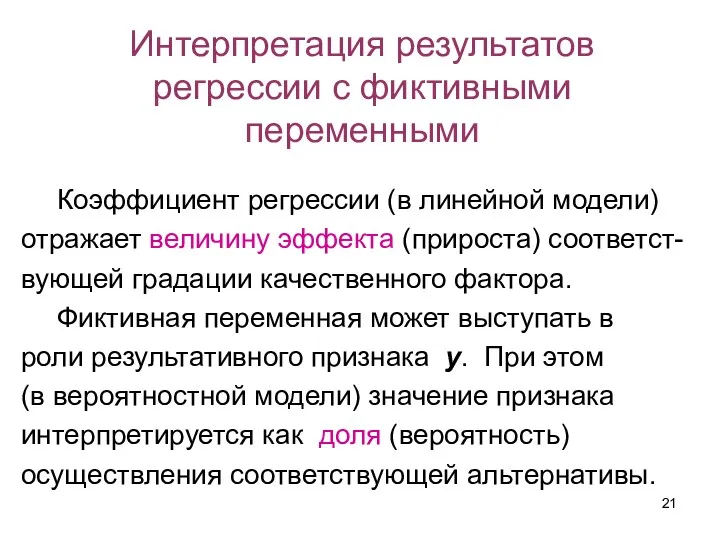

- 21. Интерпретация результатов регрессии с фиктивными переменными Коэффициент регрессии (в линейной модели) отражает величину эффекта (прироста) соответст-

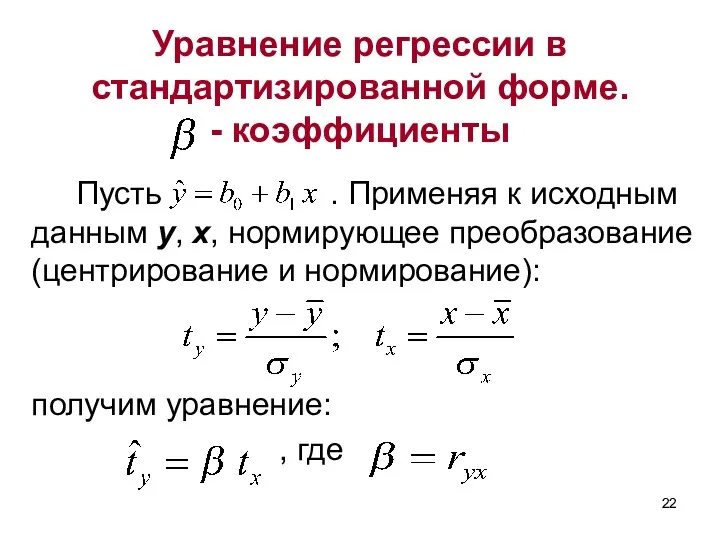

- 22. Уравнение регрессии в стандартизированной форме. - коэффициенты Пусть . Применяя к исходным данным у, х, нормирующее

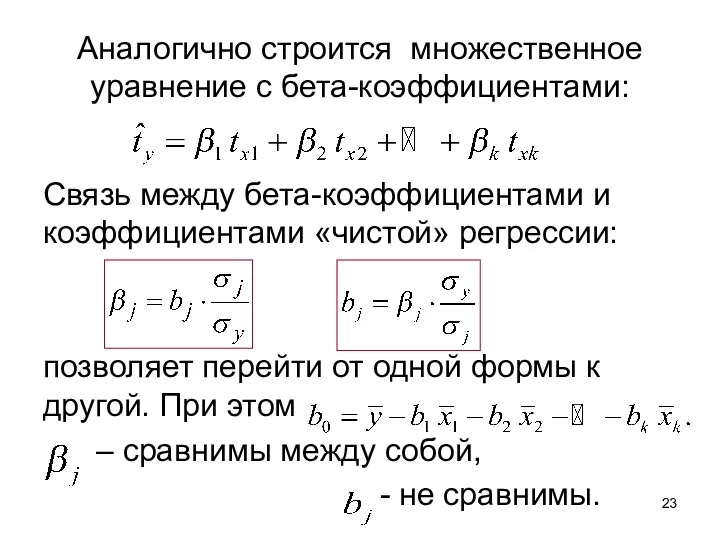

- 23. Аналогично строится множественное уравнение с бета-коэффициентами: Связь между бета-коэффициентами и коэффициентами «чистой» регрессии: позволяет перейти от

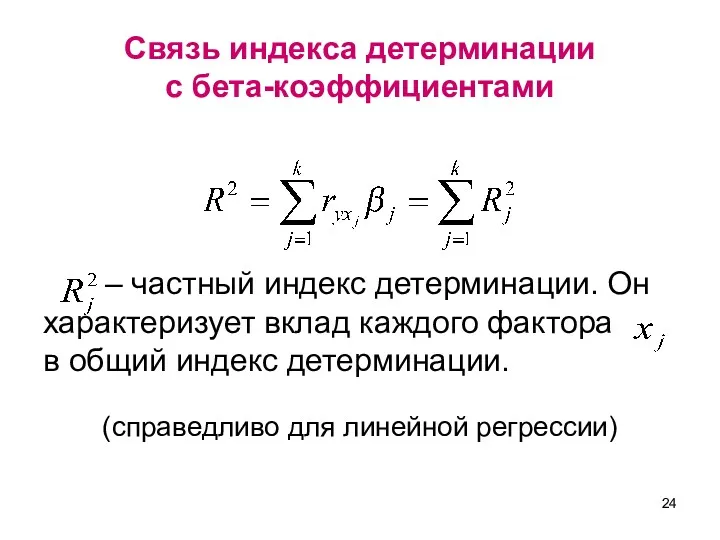

- 24. Связь индекса детерминации с бета-коэффициентами – частный индекс детерминации. Он характеризует вклад каждого фактора в общий

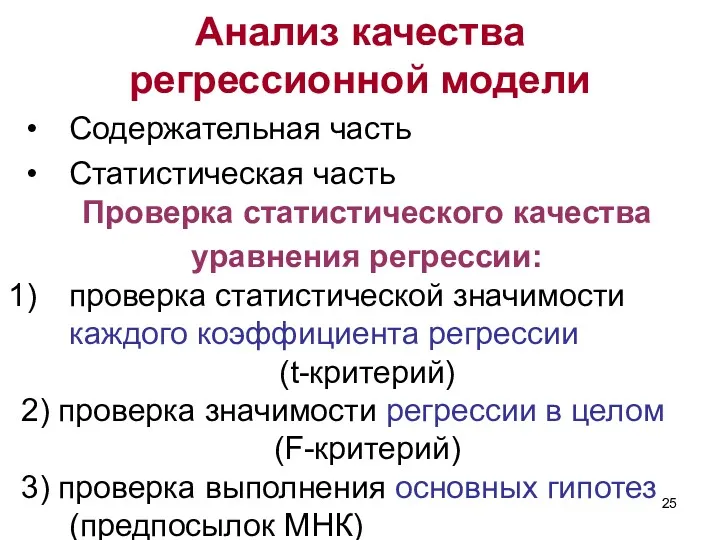

- 25. Анализ качества регрессионной модели Содержательная часть Статистическая часть Проверка статистического качества уравнения регрессии: проверка статистической значимости

- 26. Содержательная проверка качества модели Интерпретация коэффициентов регрессии: коэффициент регрессии bj показывает, на сколько единиц изменяется в

- 27. Точечный и интервальный прогнозы по уравнению регрессии Точечный прогноз определяется подстановкой значений вектора в уравнение. Интервальный

- 28. Проверка статистической значимости Проверка гипотезы Гипотеза отвергается, если Доверительный интервал: 2) Проверка гипотезы Гипотеза отвергается, если

- 29. Проверка выполнения предпосылок МНК Основные гипотезы (1-5) касаются поведения остатков . При их выполнении МНК-оценки коэффициентов

- 30. Гипотеза случайности остатков и равенства нулю их средней величины гарантирует несмещённость МНК-оценок Гетероскедастичность сказывается на уменьшении

- 31. Графический способ проверки гипотез Определяются оценки случайных остатков: Строится график зависимости остатков от теоретических значений результативного

- 32. Проверка случайности остатков и их гомоскедастичности осуществляется по графику в системе координат Проверка независимости остатков от

- 33. Нарушение гипотезы гомоскедастичности Этап 1: визуальная проверка наличия гетероскедастичности (график остатков) Этап 2: статистическая проверка наличия

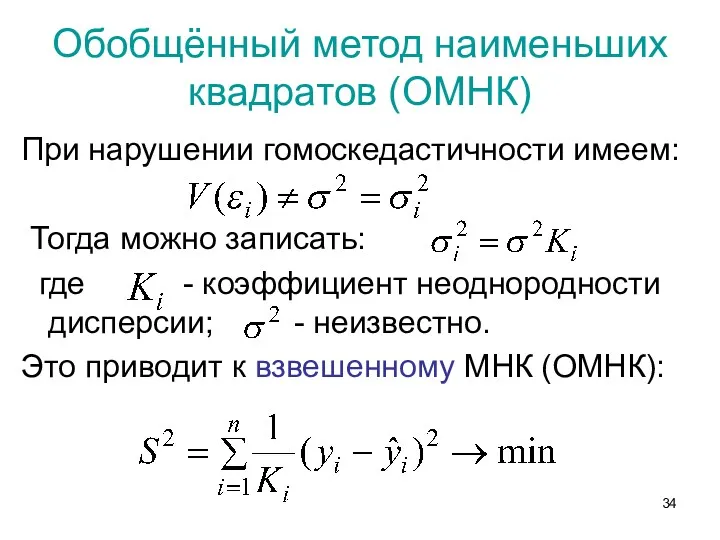

- 34. Обобщённый метод наименьших квадратов (ОМНК) При нарушении гомоскедастичности имеем: Тогда можно записать: где - коэффициент неоднородности

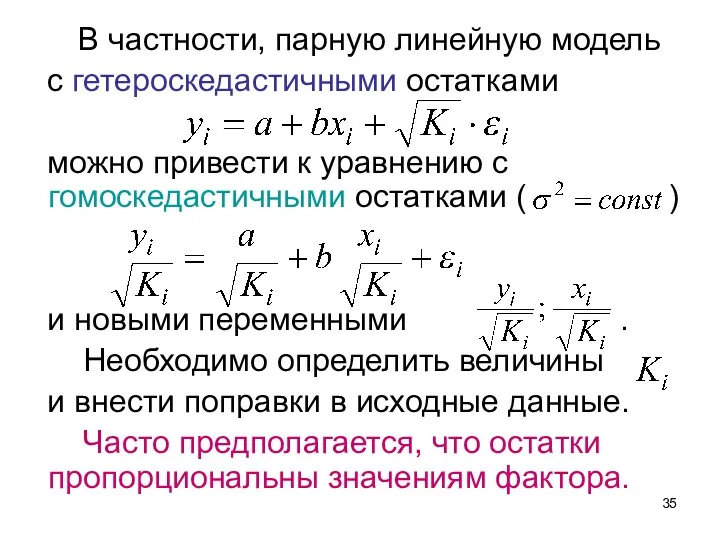

- 35. В частности, парную линейную модель с гетероскедастичными остатками можно привести к уравнению с гомоскедастичными остатками (

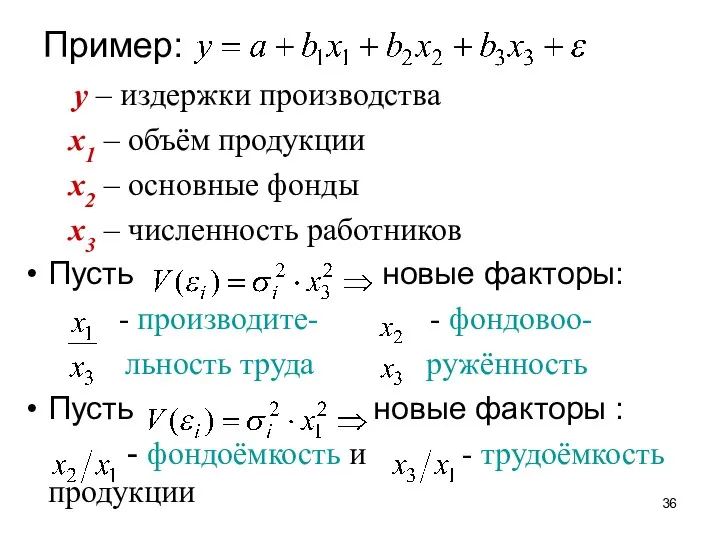

- 36. Пример: у – издержки производства х1 – объём продукции х2 – основные фонды х3 – численность

- 38. Скачать презентацию

МНК и основные гипотезы

Применение МНК

даёт систему k+1

линейных алгебраических

МНК и основные гипотезы

Применение МНК

даёт систему k+1

линейных алгебраических

Оценка дисперсии ошибок

Несмещённая оценка равна:

Числа степеней свободы (df)

Пусть n –

Оценка дисперсии ошибок

Несмещённая оценка равна:

Числа степеней свободы (df)

Пусть n –

Если , то коэффициенты регрессии оцениваются единственным образом.

Если

Если , то коэффициенты регрессии оцениваются единственным образом.

Если

Коэффициент детерминации

Для модели регрессии со свободным членом справедливо соотношение:

или

откуда

Коэффициент детерминации

Для модели регрессии со свободным членом справедливо соотношение:

или

откуда

Свойства коэффициента детерминации:

При добавлении фактора (регрессора) в модель величина R2 не

Свойства коэффициента детерминации:

При добавлении фактора (регрессора) в модель величина R2 не

Индекс корреляции R

R характеризует тесноту связи между набором всех факторов

Индекс корреляции R

R характеризует тесноту связи между набором всех факторов

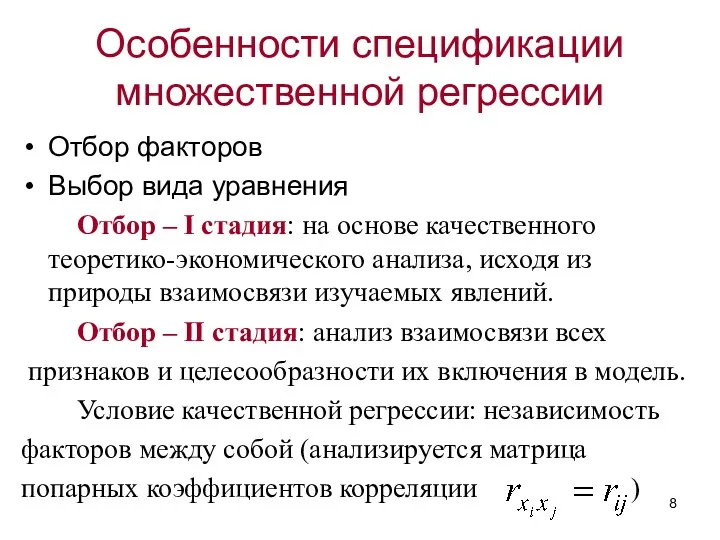

Особенности спецификации множественной регрессии

Отбор факторов

Выбор вида уравнения

Отбор – I стадия:

Особенности спецификации множественной регрессии

Отбор факторов

Выбор вида уравнения

Отбор – I стадия:

Отбор факторов. Коллинеар-ность и мультиколлинеарность

Коллинеарность – линейная взаимосвязь двух регрессоров (выявляется

Отбор факторов. Коллинеар-ность и мультиколлинеарность

Коллинеарность – линейная взаимосвязь двух регрессоров (выявляется

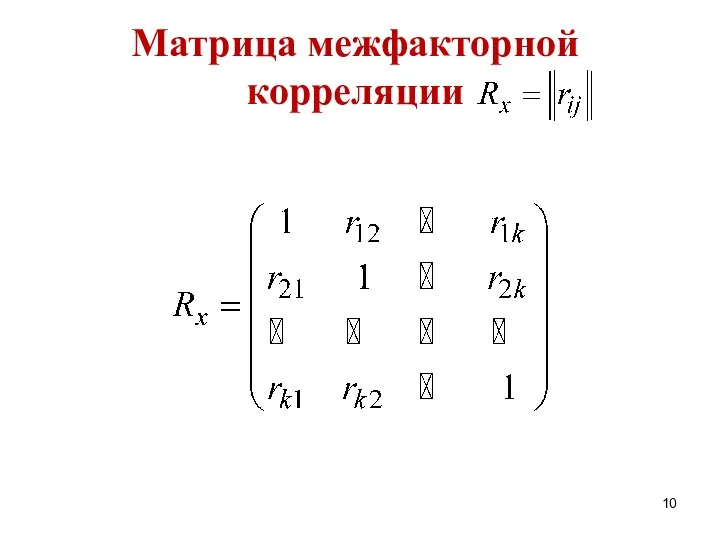

Матрица межфакторной корреляции

Матрица межфакторной корреляции

Последствия мультиколлинеарности

При наличии мультиколлинеар-ности матрица является вырожденной (обратная матрица не

Последствия мультиколлинеарности

При наличии мультиколлинеар-ности матрица является вырожденной (обратная матрица не

Внешние признаки наличия мультиколлинеарности

Некоторые из МНК-оценок имеют непра-вильные (с точки зрения

Внешние признаки наличия мультиколлинеарности

Некоторые из МНК-оценок имеют непра-вильные (с точки зрения

Методы устранения мультиколлинеарности

Удаление из модели факторов, ответст-венных за мультиколлинеарность (задача их

Методы устранения мультиколлинеарности

Удаление из модели факторов, ответст-венных за мультиколлинеарность (задача их

Выявление факторов, ответст-венных за мультиколлинеарность

Экпериментальные методы отбора (перебора) факторов (

Выявление факторов, ответст-венных за мультиколлинеарность

Экпериментальные методы отбора (перебора) факторов (

Отбор факторов с помощью частных корреляций

Парные коэффициенты корреляции могут давать завышенные

Отбор факторов с помощью частных корреляций

Парные коэффициенты корреляции могут давать завышенные

Так как при включении в уравнение связи нового фактора величина

Так как при включении в уравнение связи нового фактора величина

Коэффициенты частной корреляции различных порядков связаны рекуррентным соотношением:

Коэффициенты частной корреляции различных порядков связаны рекуррентным соотношением:

В частности:

В частности:

Фиктивные переменные

используются, когда в модель необходимо включить качественные признаки, оценить

Фиктивные переменные

используются, когда в модель необходимо включить качественные признаки, оценить

Пример:

Модель 1:

Модель 2:

где - з/плата, - количественные

объясняющие переменные.

Проверяя

Пример:

Модель 1:

Модель 2:

где - з/плата, - количественные

объясняющие переменные.

Проверяя

Интерпретация результатов регрессии с фиктивными переменными

Коэффициент регрессии (в линейной модели)

отражает величину

Интерпретация результатов регрессии с фиктивными переменными

Коэффициент регрессии (в линейной модели)

отражает величину

Уравнение регрессии в стандартизированной форме.

- коэффициенты

Пусть . Применяя к

Уравнение регрессии в стандартизированной форме.

- коэффициенты

Пусть . Применяя к

Аналогично строится множественное уравнение с бета-коэффициентами:

Связь между бета-коэффициентами и коэффициентами «чистой»

Аналогично строится множественное уравнение с бета-коэффициентами:

Связь между бета-коэффициентами и коэффициентами «чистой»

Связь индекса детерминации

с бета-коэффициентами

– частный индекс детерминации. Он характеризует вклад

Связь индекса детерминации

с бета-коэффициентами

– частный индекс детерминации. Он характеризует вклад

Анализ качества регрессионной модели

Содержательная часть

Статистическая часть

Проверка статистического качества

уравнения регрессии:

проверка статистической

Анализ качества регрессионной модели

Содержательная часть

Статистическая часть

Проверка статистического качества

уравнения регрессии:

проверка статистической

Содержательная проверка качества модели

Интерпретация коэффициентов регрессии:

коэффициент регрессии bj показывает, на

Содержательная проверка качества модели

Интерпретация коэффициентов регрессии:

коэффициент регрессии bj показывает, на

Точечный и интервальный прогнозы

по уравнению регрессии

Точечный прогноз определяется

Точечный и интервальный прогнозы

по уравнению регрессии

Точечный прогноз определяется

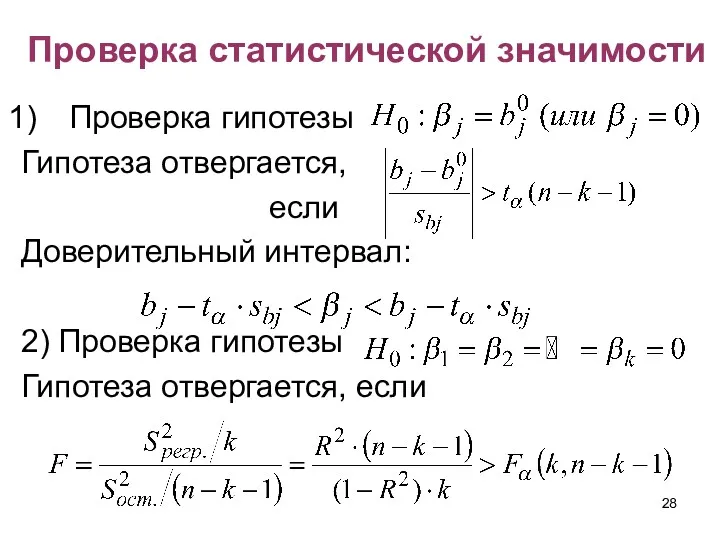

Проверка статистической значимости

Проверка гипотезы

Гипотеза отвергается,

если

Доверительный интервал:

2) Проверка гипотезы

Проверка статистической значимости

Проверка гипотезы

Гипотеза отвергается,

если

Доверительный интервал:

2) Проверка гипотезы

Проверка выполнения предпосылок МНК

Основные гипотезы (1-5) касаются поведения остатков .

Проверка выполнения предпосылок МНК

Основные гипотезы (1-5) касаются поведения остатков .

Гипотеза случайности остатков и равенства нулю их средней величины гарантирует несмещённость

Гипотеза случайности остатков и равенства нулю их средней величины гарантирует несмещённость

Графический способ проверки гипотез

Определяются оценки случайных остатков:

Строится график зависимости остатков

Графический способ проверки гипотез

Определяются оценки случайных остатков:

Строится график зависимости остатков

Проверка случайности остатков и их гомоскедастичности осуществляется по графику в системе

Проверка случайности остатков и их гомоскедастичности осуществляется по графику в системе

Нарушение гипотезы гомоскедастичности

Этап 1: визуальная проверка наличия гетероскедастичности (график остатков)

Этап 2:

Нарушение гипотезы гомоскедастичности

Этап 1: визуальная проверка наличия гетероскедастичности (график остатков)

Этап 2:

Обобщённый метод наименьших квадратов (ОМНК)

При нарушении гомоскедастичности имеем:

Тогда можно записать:

Обобщённый метод наименьших квадратов (ОМНК)

При нарушении гомоскедастичности имеем:

Тогда можно записать:

В частности, парную линейную модель

с гетероскедастичными остатками

можно

В частности, парную линейную модель

с гетероскедастичными остатками

можно

Пример:

у – издержки производства

х1 – объём продукции

х2

Пример:

у – издержки производства

х1 – объём продукции

х2

В гости к царице Математике

В гости к царице Математике Методы решения систем линейных уравнений. Графический метод. Метод подстановки. Метод сложения

Методы решения систем линейных уравнений. Графический метод. Метод подстановки. Метод сложения Ковариация, дисперсия и корреляция

Ковариация, дисперсия и корреляция Машина Тьюринга

Машина Тьюринга Понятие функции. 7 класс

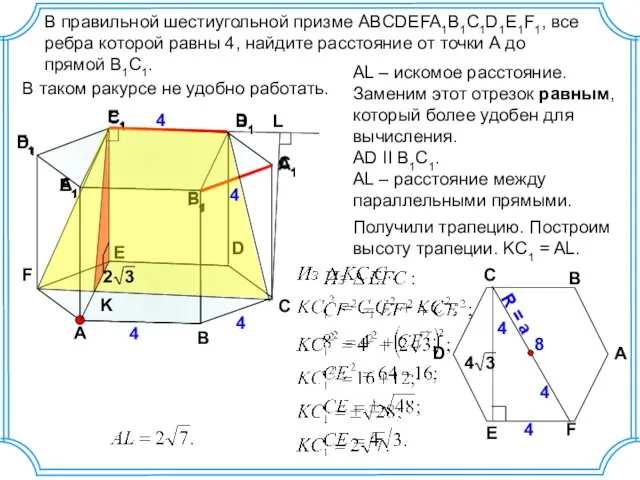

Понятие функции. 7 класс Правильная шестиугольная призма. (№25)

Правильная шестиугольная призма. (№25) Методы решения уравнений

Методы решения уравнений Величина площадь

Величина площадь Правильные многогранники

Правильные многогранники Умножение смешанных дробей

Умножение смешанных дробей Фізичний зміст похідної

Фізичний зміст похідної Признак перпендикулярности прямой и плоскости. (10 класс)

Признак перпендикулярности прямой и плоскости. (10 класс) Стандартный вид числа

Стандартный вид числа Двугранный угол. Перпендикулярность плоскостей. Урок 12

Двугранный угол. Перпендикулярность плоскостей. Урок 12 SAS, SPSS, STATISTICA қолданбалы бағдарламалар пакетін қолданып биомедициналық деректерге статистикалық талдаулар жасау

SAS, SPSS, STATISTICA қолданбалы бағдарламалар пакетін қолданып биомедициналық деректерге статистикалық талдаулар жасау Тест по математике Решение логических задач. 5 класс

Тест по математике Решение логических задач. 5 класс Пересечение поверхностей

Пересечение поверхностей Аксонометрия. (Лекция 1)

Аксонометрия. (Лекция 1) Презентация к занятию внеурочной деятельности по математике Как люди научились считать (3 класс)

Презентация к занятию внеурочной деятельности по математике Как люди научились считать (3 класс) Complex numbers

Complex numbers Деление положительных и отрицательных чисел

Деление положительных и отрицательных чисел Теоретические основы математической логики

Теоретические основы математической логики Приемы сравнения чисел

Приемы сравнения чисел Признаки делимости на 2, 5, 10, 4 и 25

Признаки делимости на 2, 5, 10, 4 и 25 Приёмы устных вычислений в пределах 1000

Приёмы устных вычислений в пределах 1000 Parallelogram

Parallelogram Геометричні фігури

Геометричні фігури Необычные геометрические фигуры. 7 класс

Необычные геометрические фигуры. 7 класс