- Ковариация, дисперсия и корреляция

Содержание

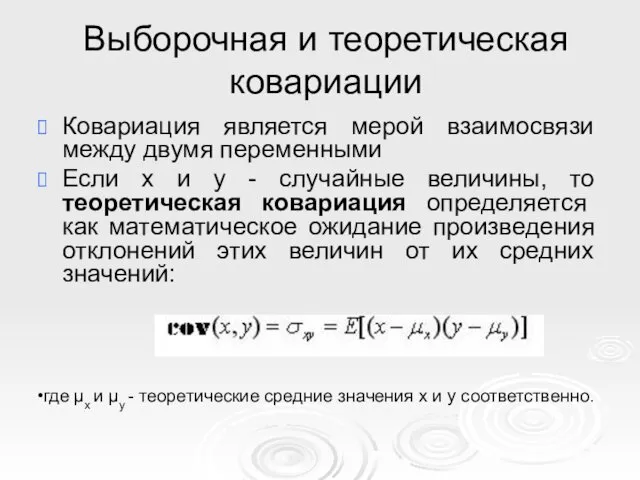

- 2. Выборочная и теоретическая ковариации Ковариация является мерой взаимосвязи между двумя переменными Если x и y -

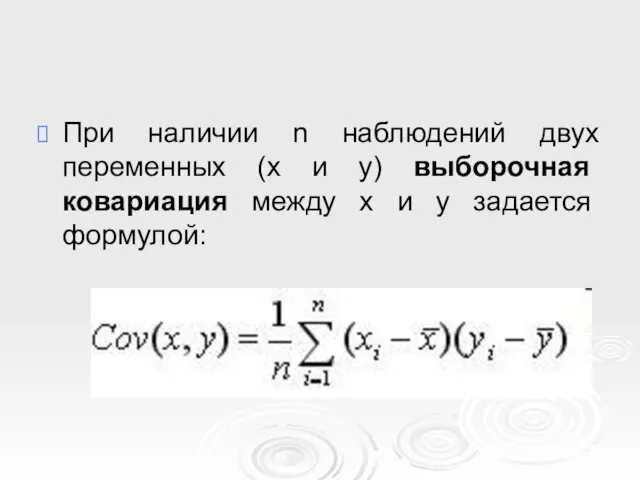

- 3. При наличии n наблюдений двух переменных (x и y) выборочная ковариация между x и y задается

- 4. Можно сказать, что ковариация характеризует сопряженность вариации двух признаков и представляет собой статистическую меру взаимодействия двух

- 5. Если теоретическая ковариация неизвестна, то для ее оценки может быть использована выборочная ковариация, вычисленная по ряду

- 6. Эта оценка будет иметь отрицательное смещение. Причина заключается в том, что выборочные отклонения измеряются по отношению

- 7. Можно рассчитать несмещенную оценку путем умножения выборочной оценки на n / (n - 1) . Если

- 8. Пример расчета ковариации Cо времен нефтяного кризиса 1973 г. реальная цена на бензин, т.е. цена бензина,

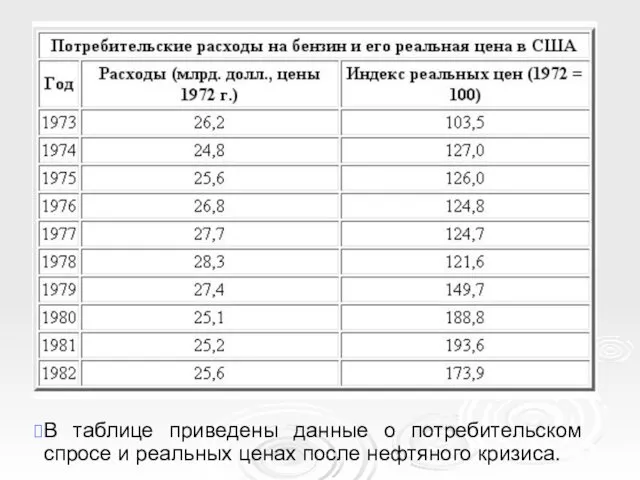

- 9. В таблице приведены данные о потребительском спросе и реальных ценах после нефтяного кризиса.

- 10. Реальная цена вычислялась путем деления индекса номинальной цены на бензин, на общий индекс потребительских цен и

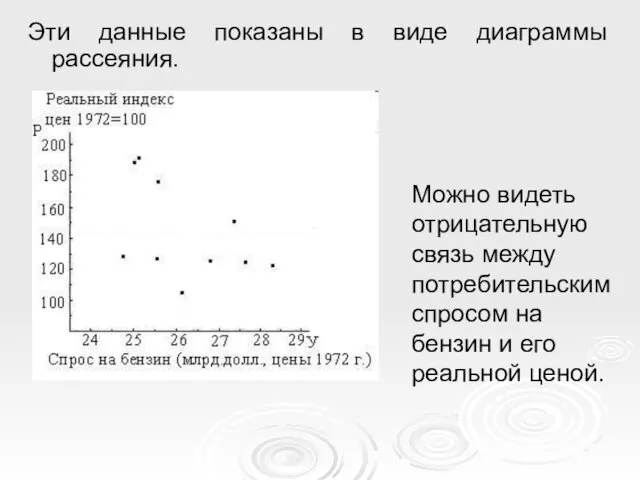

- 11. Эти данные показаны в виде диаграммы рассеяния. Можно видеть отрицательную связь между потребительским спросом на бензин

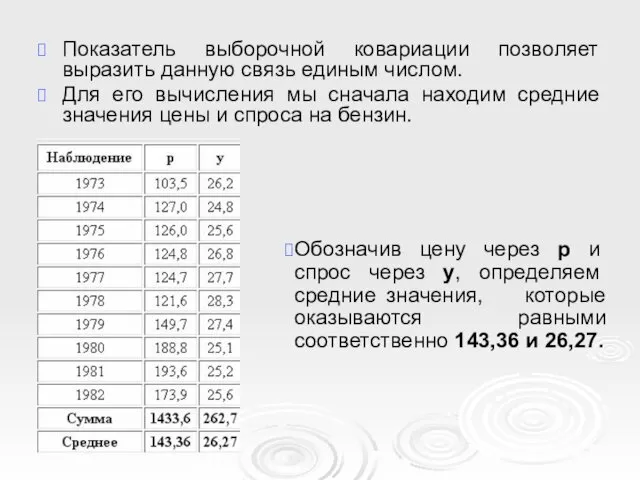

- 12. Показатель выборочной ковариации позволяет выразить данную связь единым числом. Для его вычисления мы сначала находим средние

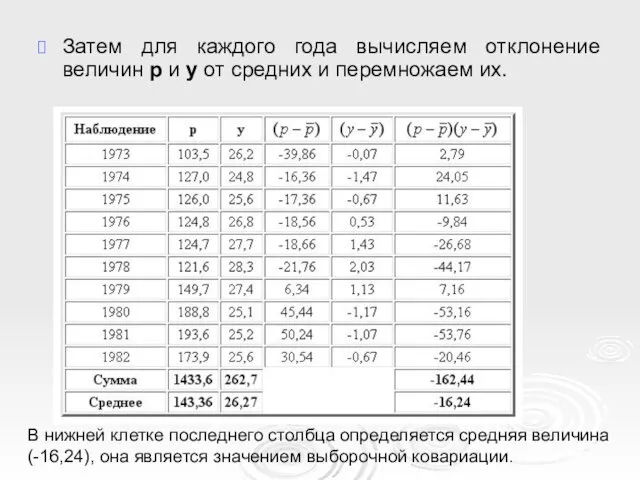

- 13. Затем для каждого года вычисляем отклонение величин p и y от средних и перемножаем их. В

- 14. Ковариация в данном случае отрицательна. Так это и должно быть. Отрицательная связь, как это имеет место

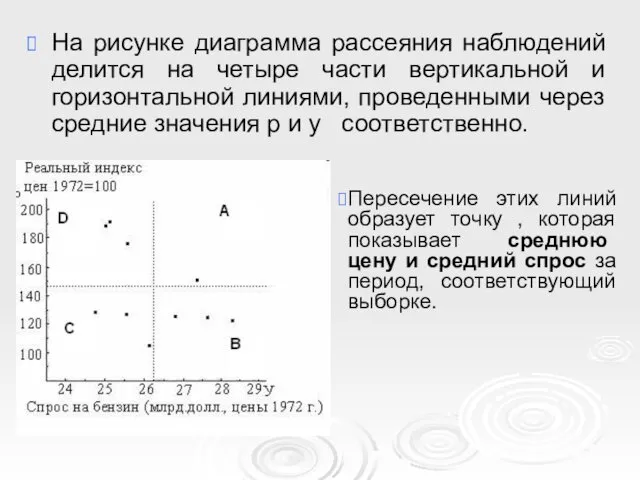

- 15. На рисунке диаграмма рассеяния наблюдений делится на четыре части вертикальной и горизонтальной линиями, проведенными через средние

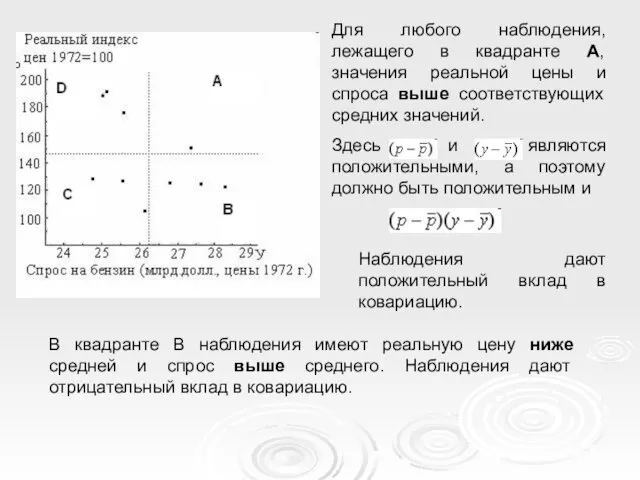

- 16. Для любого наблюдения, лежащего в квадранте А, значения реальной цены и спроса выше соответствующих средних значений.

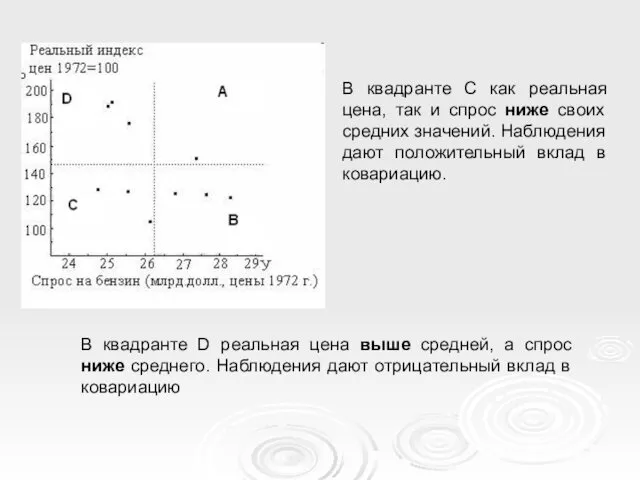

- 17. В квадранте D реальная цена выше средней, а спрос ниже среднего. Наблюдения дают отрицательный вклад в

- 18. Поскольку выборочная ковариация является средней величиной произведения для 10 наблюдений, она будет положительной, если положительные вклады

- 19. Точно так же отрицательные вклады исходят из квадрантов В и D. Поэтому если основное рассеяние идет

- 20. Правила расчета ковариации Существует несколько правил, которые вытекают непосредственно из определения ковариации. Правило 1: Если y

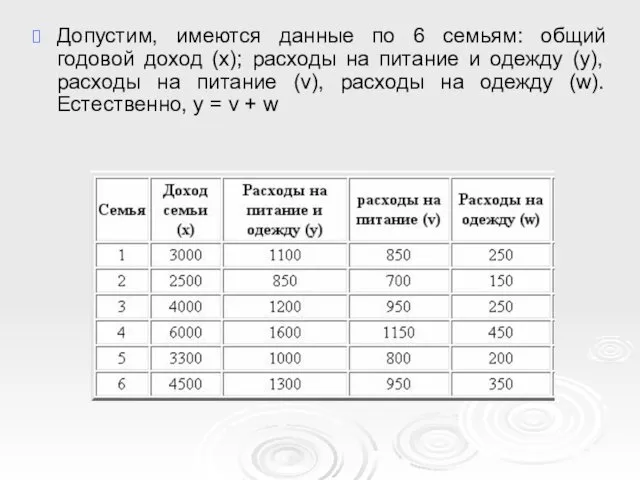

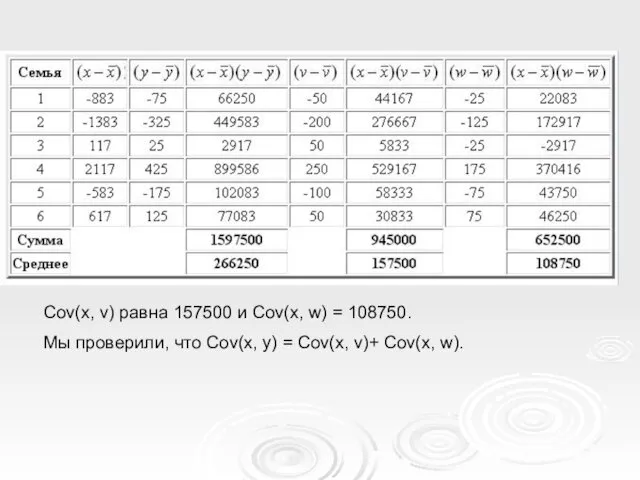

- 21. Допустим, имеются данные по 6 семьям: общий годовой доход (х); расходы на питание и одежду (y),

- 22. Cov(x, v) равна 157500 и Cov(x, w) = 108750. Мы проверили, что Cov(x, y) = Cov(x,

- 23. Именно так и должно быть. Рассмотрим i - ю семью Поскольку yi = vi + wi

- 24. Правило 2: Если y = a z, где a - константа, то Cov(x, y) = a

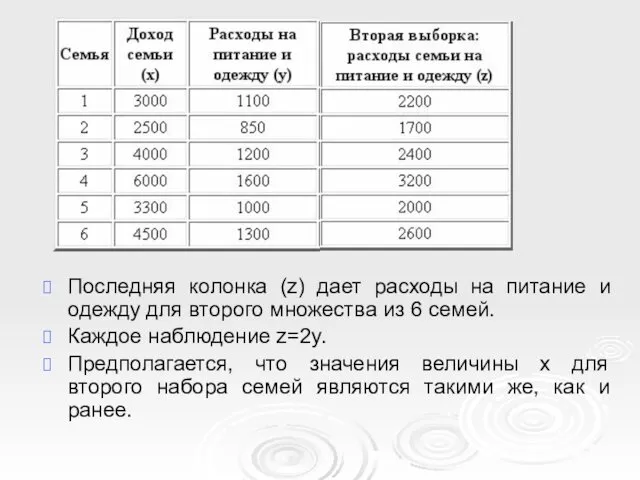

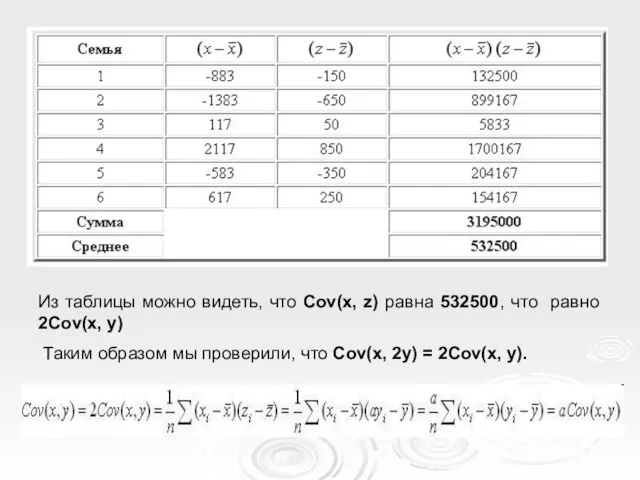

- 25. Последняя колонка (z) дает расходы на питание и одежду для второго множества из 6 семей. Каждое

- 26. Из таблицы можно видеть, что Cov(x, z) равна 532500, что равно 2Cov(x, y) Таким образом мы

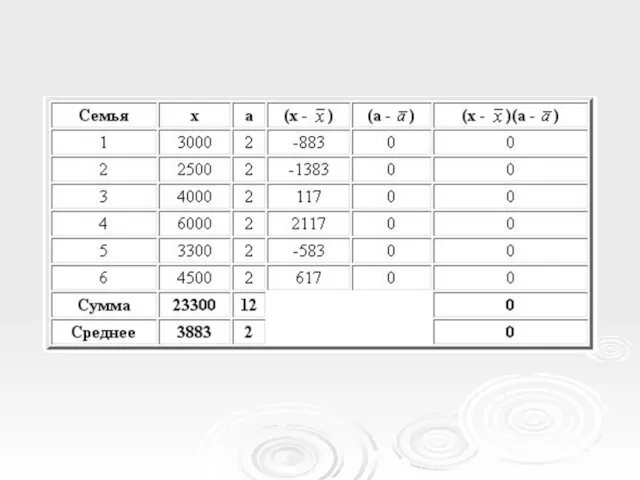

- 27. Правило 3: Если y = a, где a - константа, то Cov(x, y) = 0. Допустим,

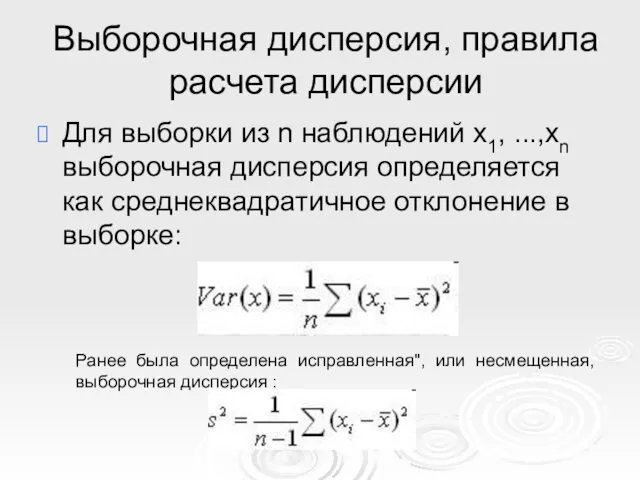

- 29. Выборочная дисперсия, правила расчета дисперсии Для выборки из n наблюдений x1, ...,xn выборочная дисперсия определяется как

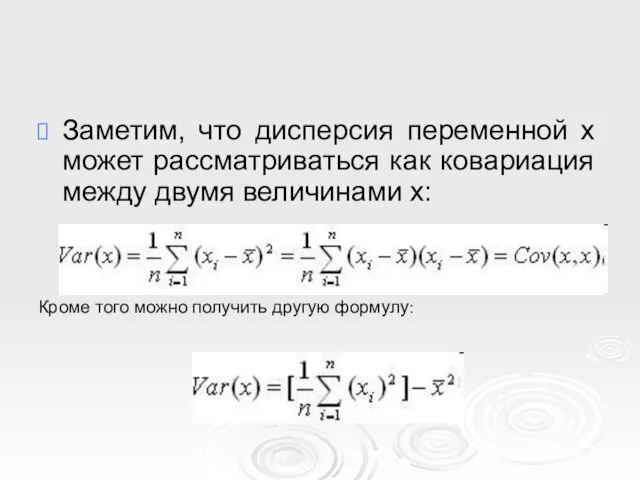

- 30. Заметим, что дисперсия переменной x может рассматриваться как ковариация между двумя величинами x: Кроме того можно

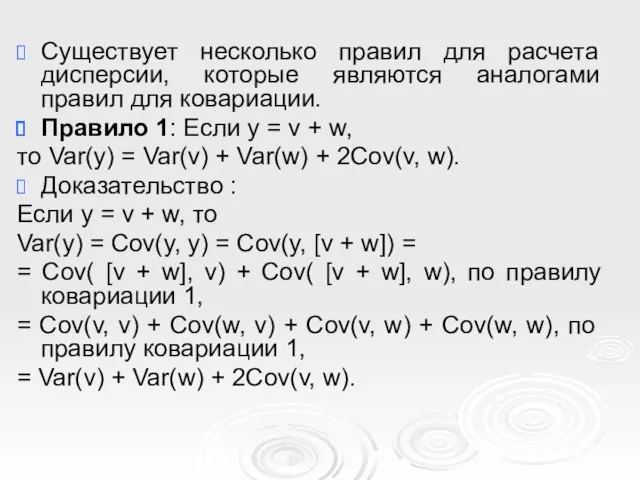

- 31. Существует несколько правил для расчета дисперсии, которые являются аналогами правил для ковариации. Правило 1: Если y

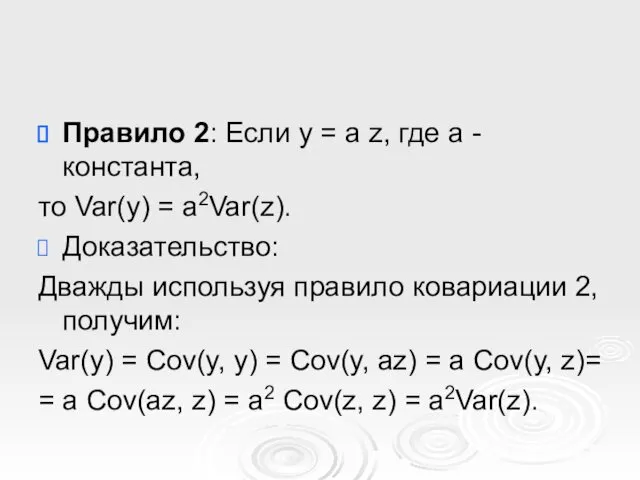

- 32. Правило 2: Если y = a z, где a - константа, то Var(y) = a2Var(z). Доказательство:

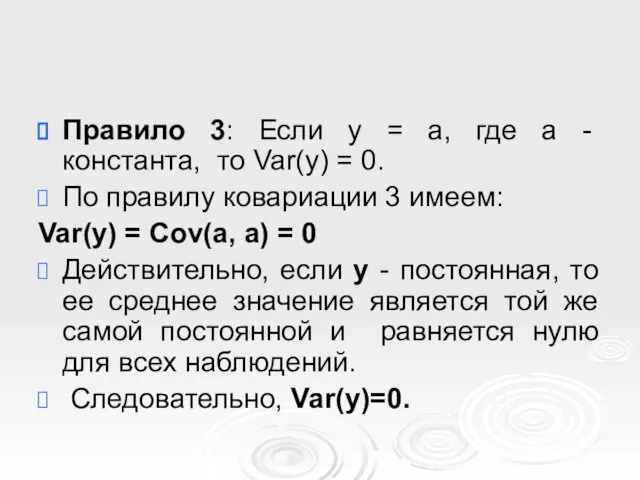

- 33. Правило 3: Если y = a, где a - константа, то Var(y) = 0. По правилу

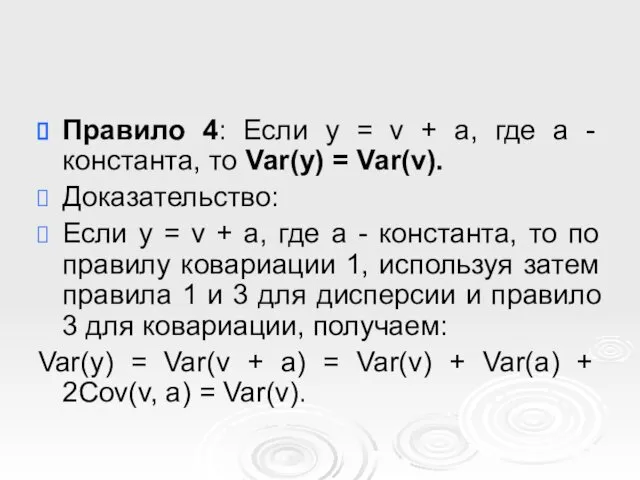

- 34. Правило 4: Если y = v + a, где a - константа, то Var(y) = Var(v).

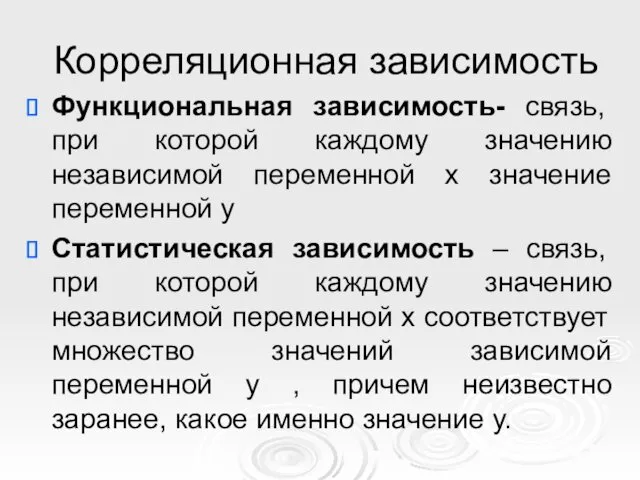

- 35. Корреляционная зависимость Функциональная зависимость- связь, при которой каждому значению независимой переменной x значение переменной y Статистическая

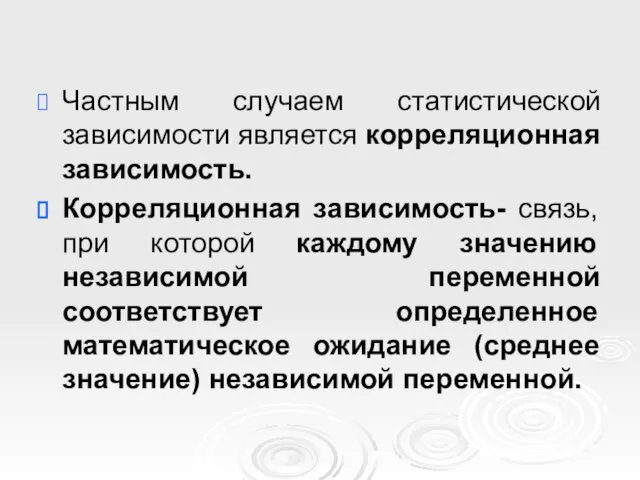

- 36. Частным случаем статистической зависимости является корреляционная зависимость. Корреляционная зависимость- связь, при которой каждому значению независимой переменной

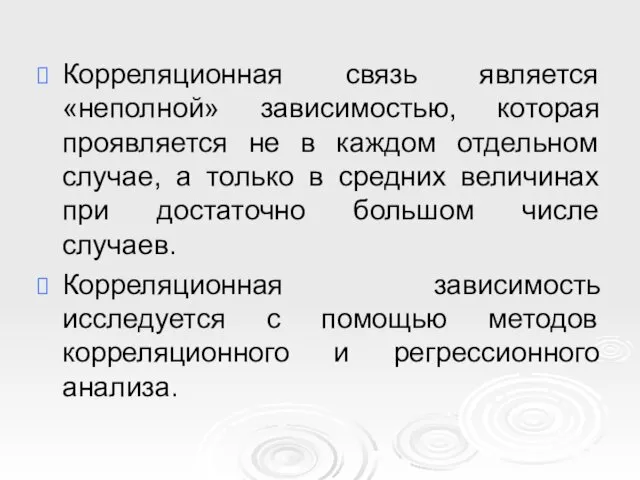

- 37. Корреляционная связь является «неполной» зависимостью, которая проявляется не в каждом отдельном случае, а только в средних

- 38. Наиболее разработанной в эконометрике является методология парной линейной регрессии, рассматривающая влияние переменной х на переменную y

- 39. Корреляционный анализ Заключается в количественном определении тесноты связи между двумя признаками (при парной связи) и между

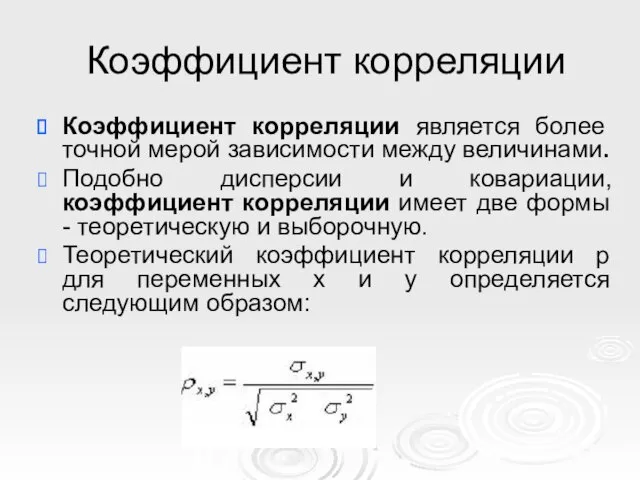

- 40. Коэффициент корреляции Коэффициент корреляции является более точной мерой зависимости между величинами. Подобно дисперсии и ковариации, коэффициент

- 41. Если x и y независимы, то px,y =0, так как равна нулю теоретическая ковариация. Если между

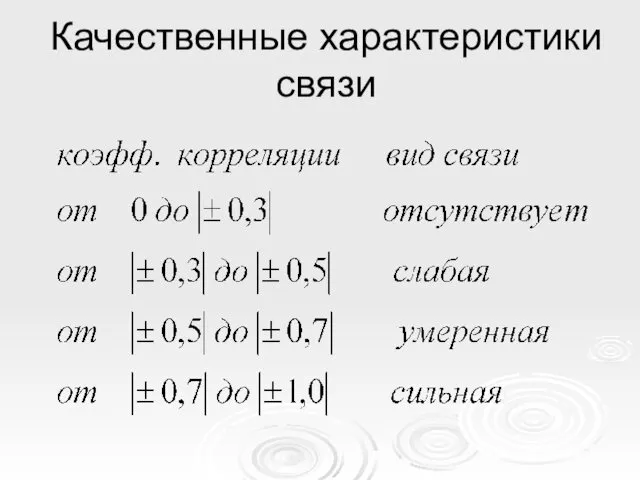

- 42. Качественные характеристики связи

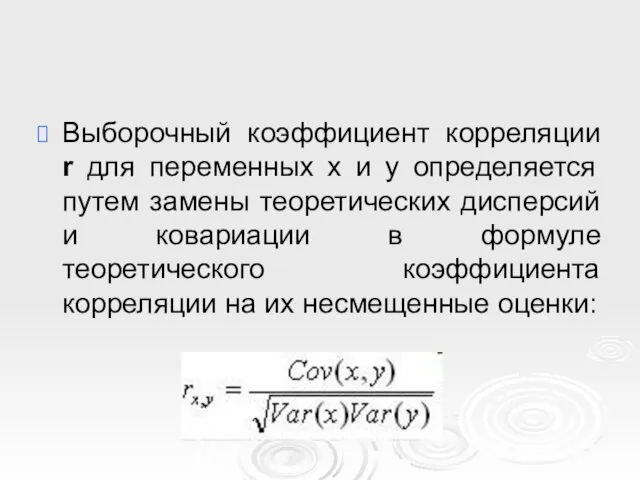

- 43. Выборочный коэффициент корреляции r для переменных x и y определяется путем замены теоретических дисперсий и ковариации

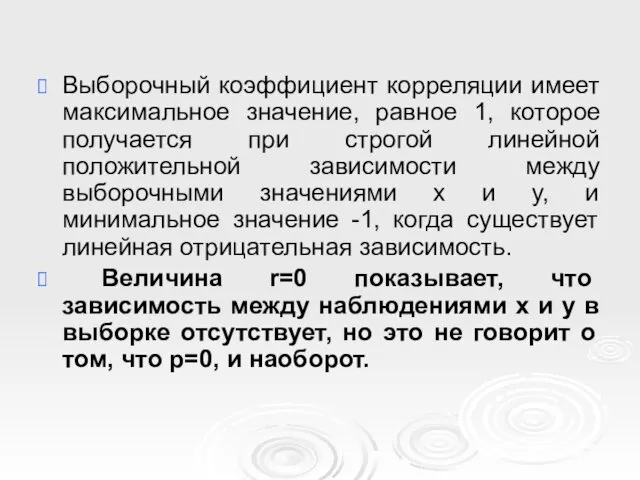

- 44. Выборочный коэффициент корреляции имеет максимальное значение, равное 1, которое получается при строгой линейной положительной зависимости между

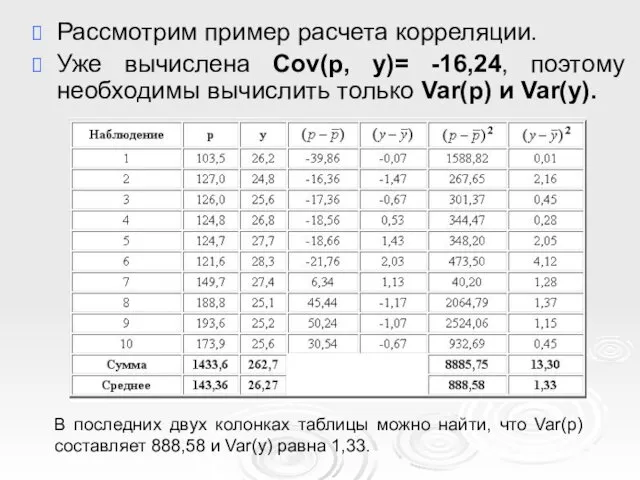

- 45. Рассмотрим пример расчета корреляции. Уже вычислена Cov(p, y)= -16,24, поэтому необходимы вычислить только Var(p) и Var(y).

- 47. Из примера видим, что коэффициент корреляции незначительно отличается от нуля. Одна из причин в получении такого

- 48. Еще одна причина - не учтено влияние увеличения дохода на потребительский спрос в целом и на

- 49. Чтобы выделить эти два фактора используют коэффициент частной корреляции: где rxy.z - коэффициент частной корреляции между

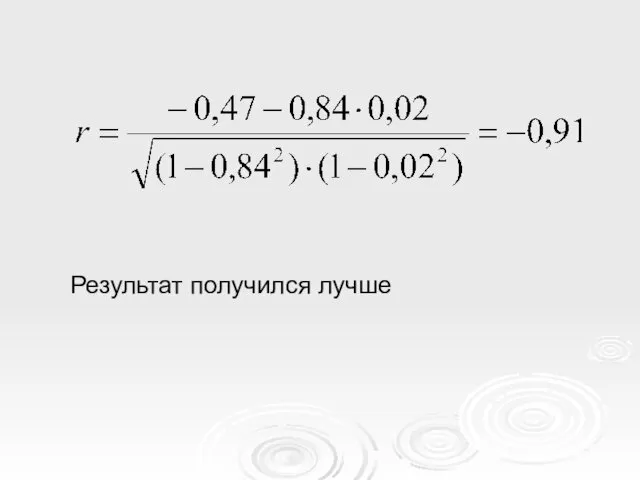

- 50. В примере со спросом на бензин можно вычислить корреляцию между ценой и располагаемым личным доходом и

- 51. Результат получился лучше

- 52. Выводы Таким образом, корреляция может быть 3-х видов: Парная – связь между двумя признаками Частная –

- 53. Коэффициенты корреляции как статистические величины подвергаются в анализе оценке на достоверность Для оценки значимости коэффициента корреляции

- 54. Выдвигается гипотеза о равенстве нулю коэффициента корреляции rxy =0. Если гипотеза отвергается, то коэффициент корреляции признается

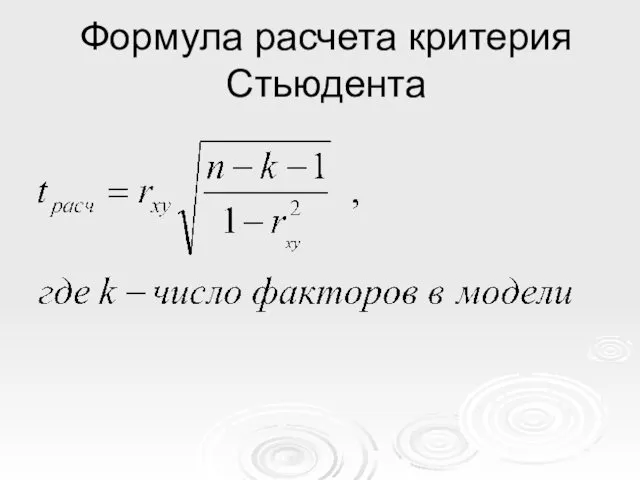

- 55. Формула расчета критерия Стьюдента

- 57. Скачать презентацию

Выборочная и теоретическая ковариации

Ковариация является мерой взаимосвязи между двумя переменными

Если x

Выборочная и теоретическая ковариации

Ковариация является мерой взаимосвязи между двумя переменными

Если x

При наличии n наблюдений двух переменных (x и y) выборочная ковариация

При наличии n наблюдений двух переменных (x и y) выборочная ковариация

Можно сказать, что ковариация характеризует сопряженность вариации двух признаков и представляет

Можно сказать, что ковариация характеризует сопряженность вариации двух признаков и представляет

Если теоретическая ковариация неизвестна, то для ее оценки может быть использована

Если теоретическая ковариация неизвестна, то для ее оценки может быть использована

Эта оценка будет иметь отрицательное смещение.

Причина заключается в том, что

Эта оценка будет иметь отрицательное смещение.

Причина заключается в том, что

Можно рассчитать несмещенную оценку путем умножения выборочной оценки на n /

Можно рассчитать несмещенную оценку путем умножения выборочной оценки на n /

Пример расчета ковариации

Cо времен нефтяного кризиса 1973 г. реальная цена на

Пример расчета ковариации

Cо времен нефтяного кризиса 1973 г. реальная цена на

В таблице приведены данные о потребительском спросе и реальных ценах после

В таблице приведены данные о потребительском спросе и реальных ценах после

Реальная цена вычислялась путем деления индекса номинальной цены на бензин, на

Реальная цена вычислялась путем деления индекса номинальной цены на бензин, на

Эти данные показаны в виде диаграммы рассеяния.

Можно видеть отрицательную связь

Эти данные показаны в виде диаграммы рассеяния.

Можно видеть отрицательную связь

Показатель выборочной ковариации позволяет выразить данную связь единым числом.

Для его

Показатель выборочной ковариации позволяет выразить данную связь единым числом.

Для его

Затем для каждого года вычисляем отклонение величин p и y от

Затем для каждого года вычисляем отклонение величин p и y от

Ковариация в данном случае отрицательна.

Так это и должно быть.

Отрицательная

Ковариация в данном случае отрицательна.

Так это и должно быть.

Отрицательная

На рисунке диаграмма рассеяния наблюдений делится на четыре части вертикальной и

На рисунке диаграмма рассеяния наблюдений делится на четыре части вертикальной и

Для любого наблюдения, лежащего в квадранте А, значения реальной цены и

Для любого наблюдения, лежащего в квадранте А, значения реальной цены и

В квадранте D реальная цена выше средней, а спрос ниже среднего.

В квадранте D реальная цена выше средней, а спрос ниже среднего.

Поскольку выборочная ковариация является средней величиной произведения для 10 наблюдений, она

Поскольку выборочная ковариация является средней величиной произведения для 10 наблюдений, она

Точно так же отрицательные вклады исходят из квадрантов В и D.

Точно так же отрицательные вклады исходят из квадрантов В и D.

Правила расчета ковариации

Существует несколько правил, которые вытекают непосредственно из определения ковариации.

Правила расчета ковариации

Существует несколько правил, которые вытекают непосредственно из определения ковариации.

Допустим, имеются данные по 6 семьям: общий годовой доход (х); расходы

Допустим, имеются данные по 6 семьям: общий годовой доход (х); расходы

Cov(x, v) равна 157500 и Cov(x, w) = 108750.

Мы проверили,

Cov(x, v) равна 157500 и Cov(x, w) = 108750.

Мы проверили,

Именно так и должно быть. Рассмотрим i - ю семью

Поскольку

yi

Именно так и должно быть. Рассмотрим i - ю семью

Поскольку

yi

Правило 2:

Если y = a z, где a - константа,

Правило 2:

Если y = a z, где a - константа,

Последняя колонка (z) дает расходы на питание и одежду для второго

Последняя колонка (z) дает расходы на питание и одежду для второго

Из таблицы можно видеть, что Cov(x, z) равна 532500, что равно

Из таблицы можно видеть, что Cov(x, z) равна 532500, что равно

Правило 3:

Если y = a, где a - константа,

то

Правило 3:

Если y = a, где a - константа,

то

Выборочная дисперсия, правила расчета дисперсии

Для выборки из n наблюдений x1, ...,xn

Выборочная дисперсия, правила расчета дисперсии

Для выборки из n наблюдений x1, ...,xn

Заметим, что дисперсия переменной x может рассматриваться как ковариация между двумя

Заметим, что дисперсия переменной x может рассматриваться как ковариация между двумя

Существует несколько правил для расчета дисперсии, которые являются аналогами правил для

Существует несколько правил для расчета дисперсии, которые являются аналогами правил для

Правило 2: Если y = a z, где a - константа,

Правило 2: Если y = a z, где a - константа,

Правило 3: Если y = a, где a - константа, то

Правило 3: Если y = a, где a - константа, то

Правило 4: Если y = v + a, где a -

Правило 4: Если y = v + a, где a -

Корреляционная зависимость

Функциональная зависимость- связь, при которой каждому значению независимой переменной x

Корреляционная зависимость

Функциональная зависимость- связь, при которой каждому значению независимой переменной x

Частным случаем статистической зависимости является корреляционная зависимость.

Корреляционная зависимость- связь, при которой

Частным случаем статистической зависимости является корреляционная зависимость.

Корреляционная зависимость- связь, при которой

Корреляционная связь является «неполной» зависимостью, которая проявляется не в каждом отдельном

Корреляционная связь является «неполной» зависимостью, которая проявляется не в каждом отдельном

Наиболее разработанной в эконометрике является методология парной линейной регрессии, рассматривающая влияние

Наиболее разработанной в эконометрике является методология парной линейной регрессии, рассматривающая влияние

Корреляционный анализ

Заключается в количественном определении тесноты связи между двумя признаками (при

Корреляционный анализ

Заключается в количественном определении тесноты связи между двумя признаками (при

Коэффициент корреляции

Коэффициент корреляции является более точной мерой зависимости между величинами.

Подобно

Коэффициент корреляции

Коэффициент корреляции является более точной мерой зависимости между величинами.

Подобно

Если x и y независимы, то px,y =0, так как равна

Если x и y независимы, то px,y =0, так как равна

Качественные характеристики связи

Качественные характеристики связи

Выборочный коэффициент корреляции r для переменных x и y определяется путем

Выборочный коэффициент корреляции r для переменных x и y определяется путем

Выборочный коэффициент корреляции имеет максимальное значение, равное 1, которое получается при

Выборочный коэффициент корреляции имеет максимальное значение, равное 1, которое получается при

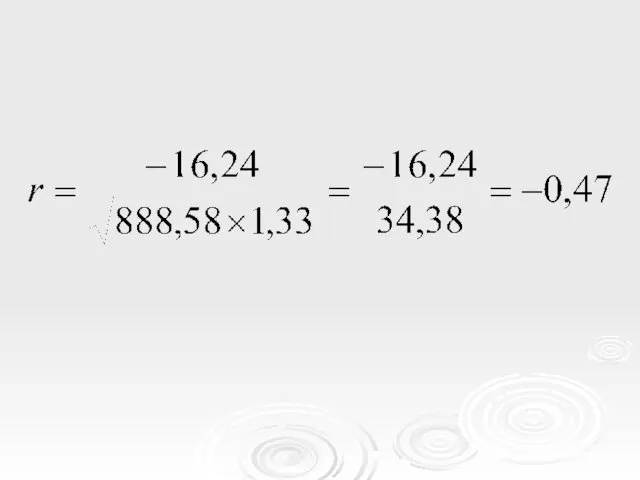

Рассмотрим пример расчета корреляции.

Уже вычислена Cov(p, y)= -16,24, поэтому необходимы

Рассмотрим пример расчета корреляции.

Уже вычислена Cov(p, y)= -16,24, поэтому необходимы

Из примера видим, что коэффициент корреляции незначительно отличается от нуля.

Одна

Из примера видим, что коэффициент корреляции незначительно отличается от нуля.

Одна

Еще одна причина - не учтено влияние увеличения дохода на потребительский

Еще одна причина - не учтено влияние увеличения дохода на потребительский

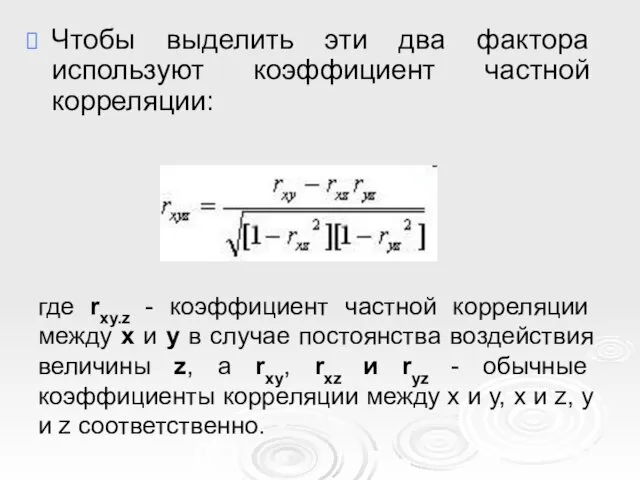

Чтобы выделить эти два фактора используют коэффициент частной корреляции:

где rxy.z -

Чтобы выделить эти два фактора используют коэффициент частной корреляции:

где rxy.z -

В примере со спросом на бензин можно вычислить корреляцию между ценой

В примере со спросом на бензин можно вычислить корреляцию между ценой

Результат получился лучше

Результат получился лучше

Выводы

Таким образом, корреляция может быть 3-х видов:

Парная – связь между двумя

Выводы

Таким образом, корреляция может быть 3-х видов:

Парная – связь между двумя

Коэффициенты корреляции как статистические величины подвергаются в анализе оценке на достоверность

Для

Коэффициенты корреляции как статистические величины подвергаются в анализе оценке на достоверность

Для

Выдвигается гипотеза о равенстве нулю коэффициента корреляции rxy =0.

Если гипотеза отвергается,

Выдвигается гипотеза о равенстве нулю коэффициента корреляции rxy =0.

Если гипотеза отвергается,

Формула расчета критерия Стьюдента

Формула расчета критерия Стьюдента

Пропорциональные отрезки в прямоугольном треугольнике (урок-квест)

Пропорциональные отрезки в прямоугольном треугольнике (урок-квест) Двугранный угол. Задачи

Двугранный угол. Задачи Начальные геометрические сведения. 7 класс

Начальные геометрические сведения. 7 класс Устный счёт

Устный счёт Решение задач на проценты с помощью пропорций

Решение задач на проценты с помощью пропорций Действия с десятичными и обыкновенными дробями

Действия с десятичными и обыкновенными дробями Построение биссектрисы угла

Построение биссектрисы угла Тригонометрические функции числового аргумента

Тригонометрические функции числового аргумента Площадь и периметр фигуры, составленной из двух-трёх прямоугольников (квадратов). Урок математики для учащихся 4 класса

Площадь и периметр фигуры, составленной из двух-трёх прямоугольников (квадратов). Урок математики для учащихся 4 класса Ключевые символы-как алгоритм при решении задач на уроках математики

Ключевые символы-как алгоритм при решении задач на уроках математики Свойства логарифмов. Логарифмическая функция

Свойства логарифмов. Логарифмическая функция Презентация по геометрии для 10 класса Признак перпендикулярности прямой и плоскости. К учебнику Атанасяна.

Презентация по геометрии для 10 класса Признак перпендикулярности прямой и плоскости. К учебнику Атанасяна. Число і цифра 1. Написання цифри 1

Число і цифра 1. Написання цифри 1 Презентация для детей Название геометрических предметов

Презентация для детей Название геометрических предметов Презентация к уроку математики на тему Правила обозначения геометрических фигур буквами.

Презентация к уроку математики на тему Правила обозначения геометрических фигур буквами. Арифметический квадратный корень. Понятие квадратного корня из неотрицательного числа

Арифметический квадратный корень. Понятие квадратного корня из неотрицательного числа Презентация к фрагменту урока в 1 классе. Тема Числа и цифры 1 и 2

Презентация к фрагменту урока в 1 классе. Тема Числа и цифры 1 и 2 Учимся писать цифры.

Учимся писать цифры. Презентация по математике Составные задачи по программе Перспективная школа автор Чуракова, в 3х классах.

Презентация по математике Составные задачи по программе Перспективная школа автор Чуракова, в 3х классах. Метод змінного середнього. Математичні методи побудови прогнозів

Метод змінного середнього. Математичні методи побудови прогнозів Лічба предметів. Множина

Лічба предметів. Множина Прямоугольный треугольник. Решение задач. 7 класс

Прямоугольный треугольник. Решение задач. 7 класс Многоугольники

Многоугольники Общие сведения о кривых поверхностях

Общие сведения о кривых поверхностях Презентация по математике. Тема Сложение однозначных чисел с переходом через десяток вида ...+8, ....+9

Презентация по математике. Тема Сложение однозначных чисел с переходом через десяток вида ...+8, ....+9 Равнобедренные треугольники. Задачи

Равнобедренные треугольники. Задачи Раскрытие скобок и заключение в скобки

Раскрытие скобок и заключение в скобки Решение задач с помощью уравнений. Устный счет

Решение задач с помощью уравнений. Устный счет