- Множественная регрессия

Содержание

- 2. Цели лекции Обобщение парной регрессии на случай нескольких объясняющих переменных Интерпретация множественной регрессии Качество множественной регрессии

- 3. Виды множественной регрессии 1. Классическая линейная регрессия 2. Нелинейная регрессия 3. Специальные виды переменных

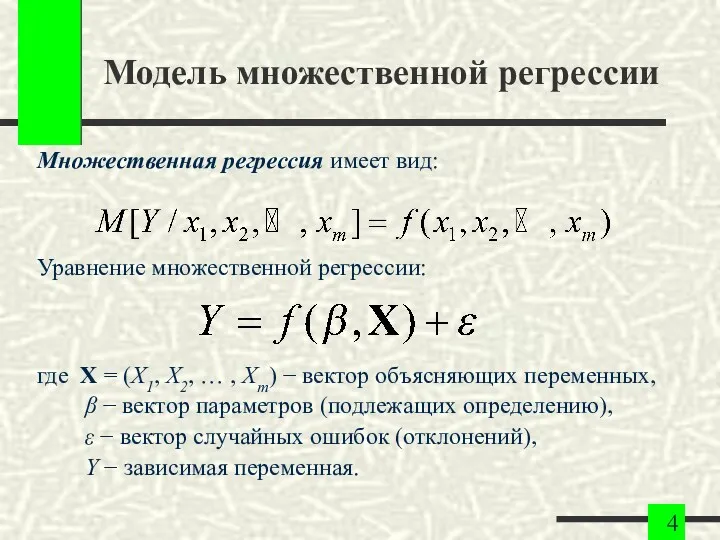

- 4. Модель множественной регрессии Множественная регрессия имеет вид: Уравнение множественной регрессии: где X = (X1, X2, …

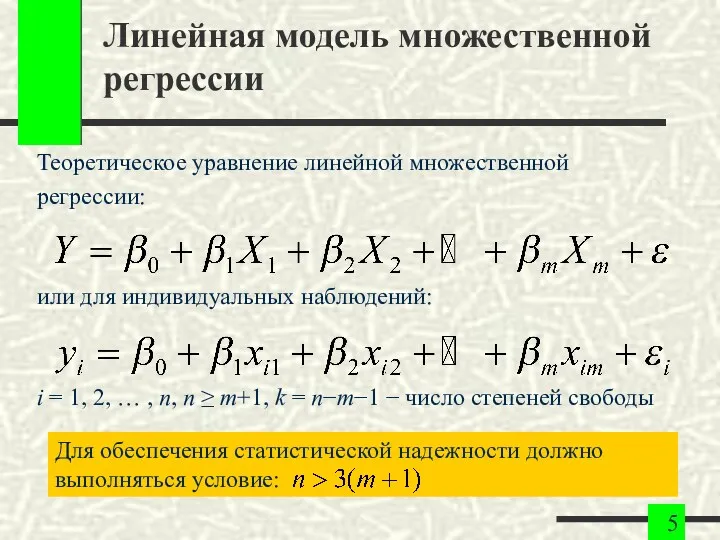

- 5. Линейная модель множественной регрессии Теоретическое уравнение линейной множественной регрессии: или для индивидуальных наблюдений: i = 1,

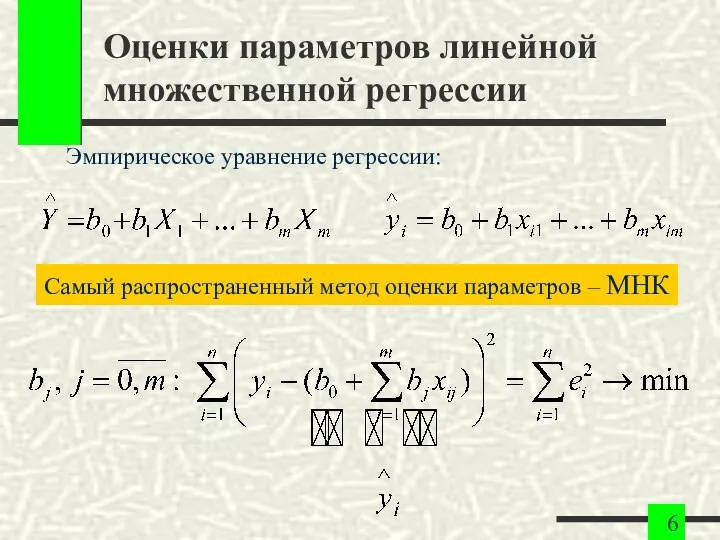

- 6. Оценки параметров линейной множественной регрессии Эмпирическое уравнение регрессии: Самый распространенный метод оценки параметров – МНК

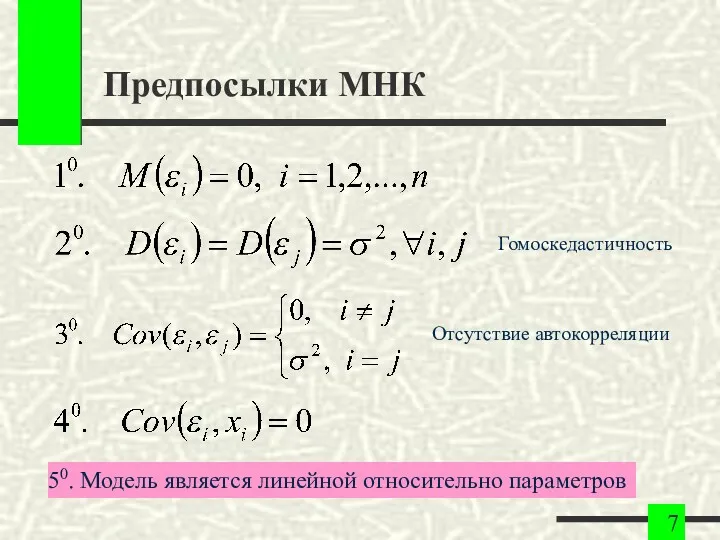

- 7. Предпосылки МНК Гомоскедастичность Отсутствие автокорреляции 50. Модель является линейной относительно параметров

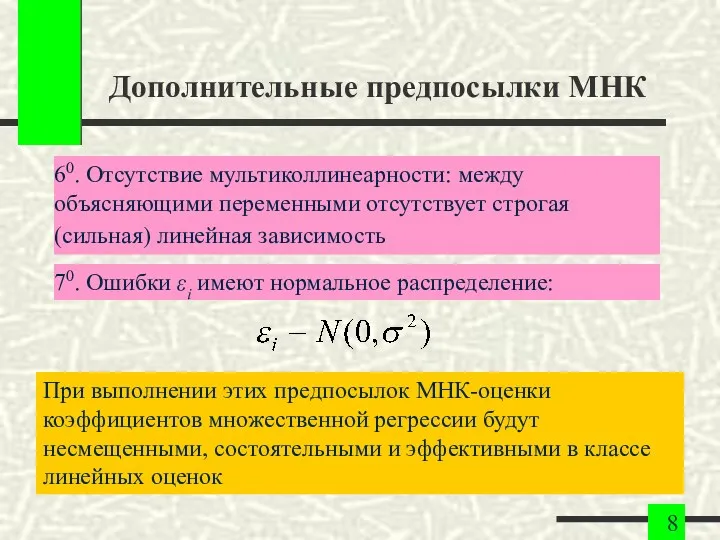

- 8. Дополнительные предпосылки МНК 60. Отсутствие мультиколлинеарности: между объясняющими переменными отсутствует строгая (сильная) линейная зависимость 70. Ошибки

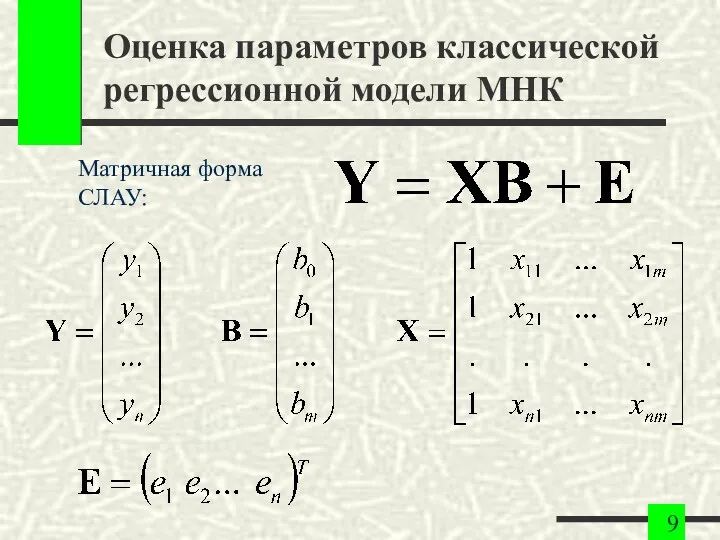

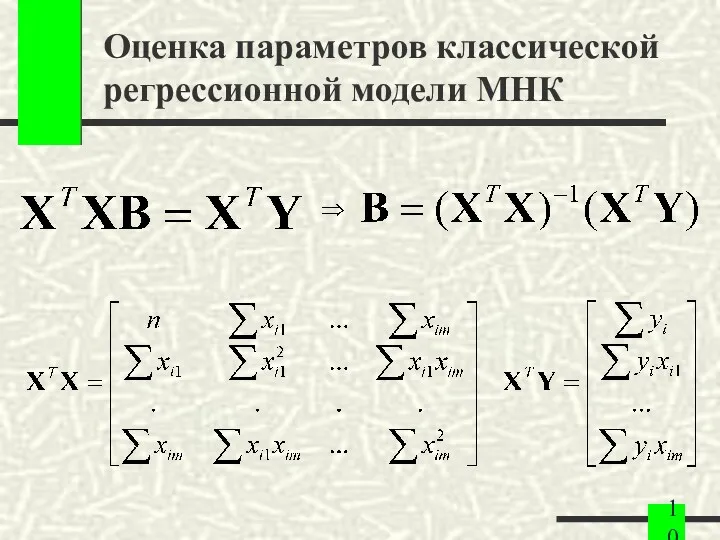

- 9. Оценка параметров классической регрессионной модели МНК Матричная форма СЛАУ:

- 10. Оценка параметров классической регрессионной модели МНК

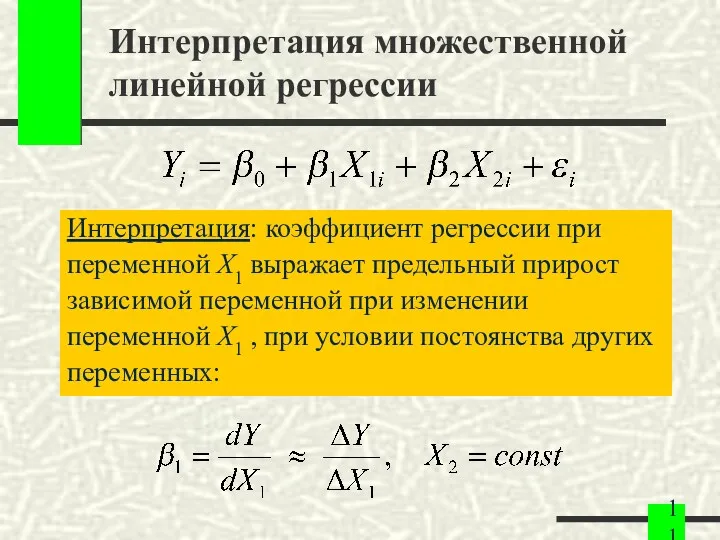

- 11. Интерпретация множественной линейной регрессии Интерпретация: коэффициент регрессии при переменной X1 выражает предельный прирост зависимой переменной при

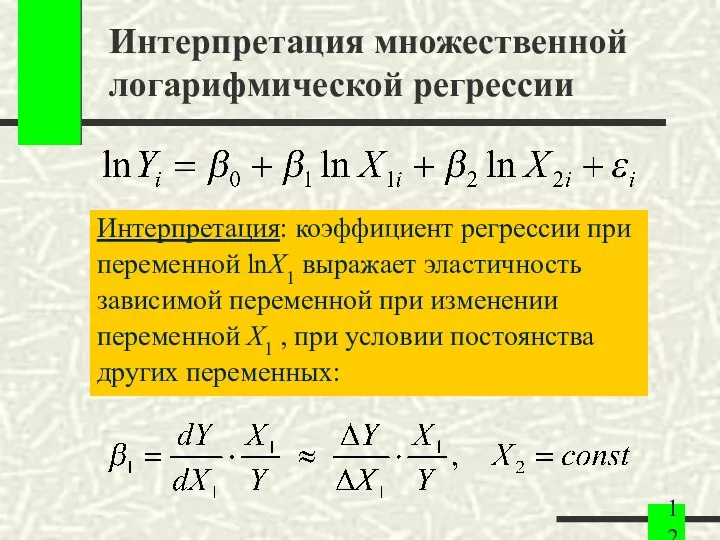

- 12. Интерпретация множественной логарифмической регрессии Интерпретация: коэффициент регрессии при переменной lnX1 выражает эластичность зависимой переменной при изменении

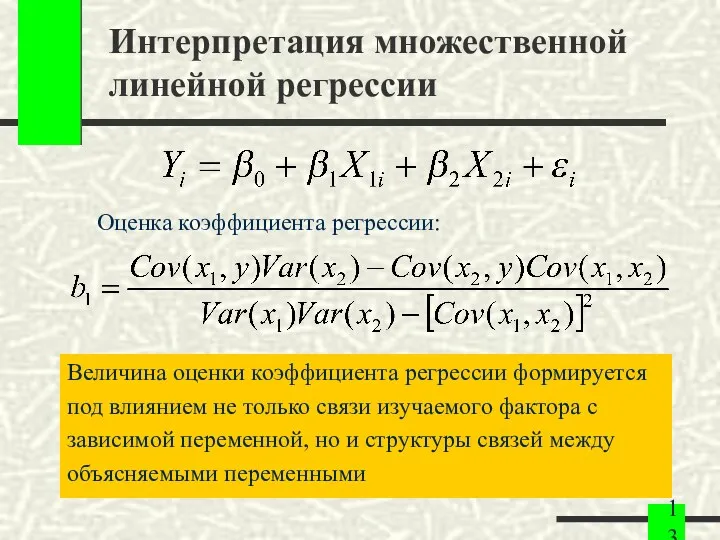

- 13. Интерпретация множественной линейной регрессии Величина оценки коэффициента регрессии формируется под влиянием не только связи изучаемого фактора

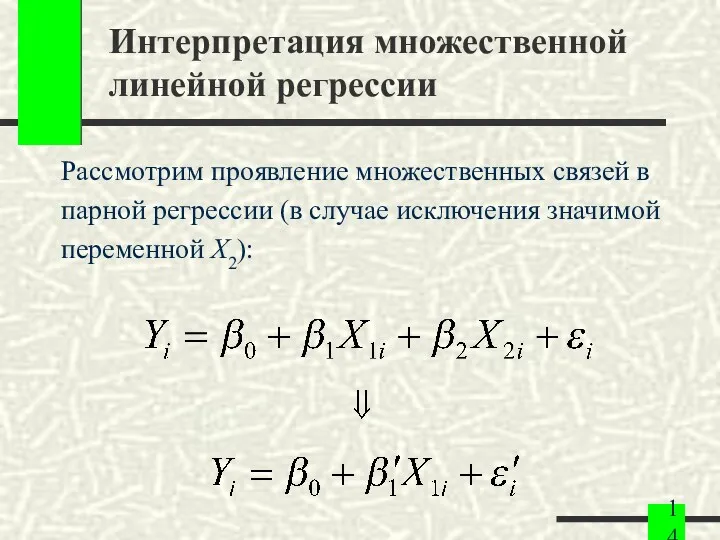

- 14. Интерпретация множественной линейной регрессии Рассмотрим проявление множественных связей в парной регрессии (в случае исключения значимой переменной

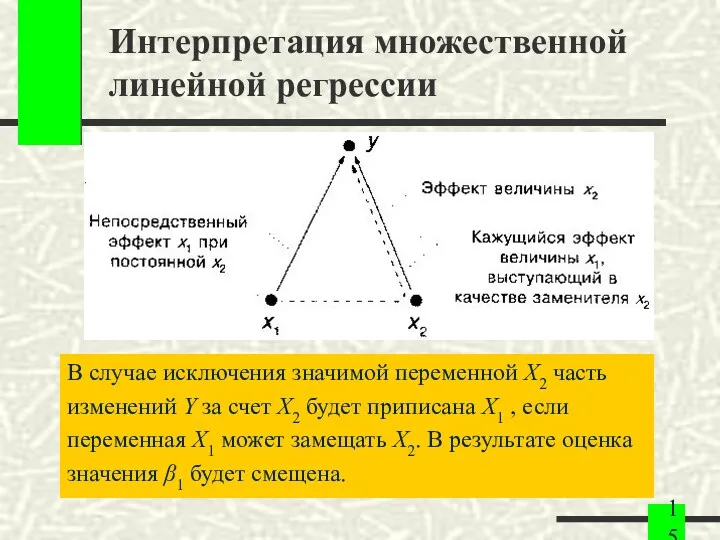

- 15. Интерпретация множественной линейной регрессии В случае исключения значимой переменной X2 часть изменений Y за счет X2

- 16. Интерпретация множественной регрессии: замещающие переменные Замещающая переменная – это переменная, коррелирующая с отсутствующей переменной уравнения множественной

- 17. Анализ предельного вклада факторов Множественная регрессия позволяет разложить суммарное влияние факторов на составные части, точнее выявив

- 18. Система показателей качества множественной регрессии 1. Показатели качества коэффициентов регрессии 2. Показатели качества уравнения в целом

- 19. Показатели качества коэффициентов регрессии 1. Стандартные ошибки оценок. 2. Значения t-статистик. 3. Интервальные оценки коэффициентов линейного

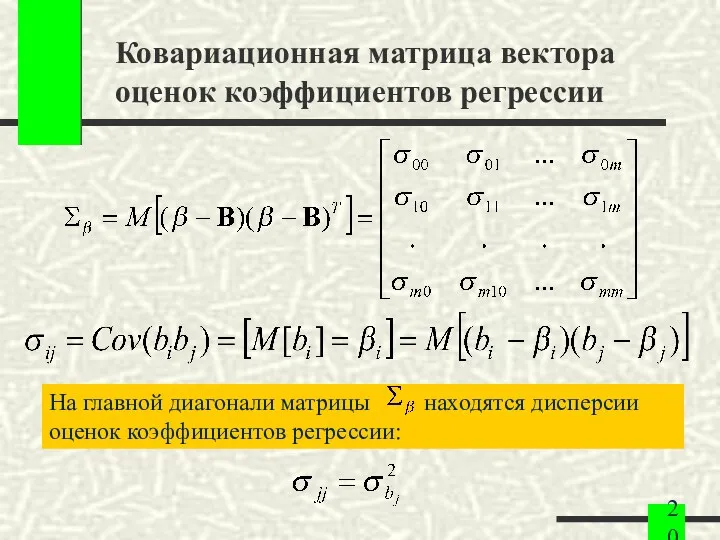

- 20. Ковариационная матрица вектора оценок коэффициентов регрессии На главной диагонали матрицы находятся дисперсии оценок коэффициентов регрессии:

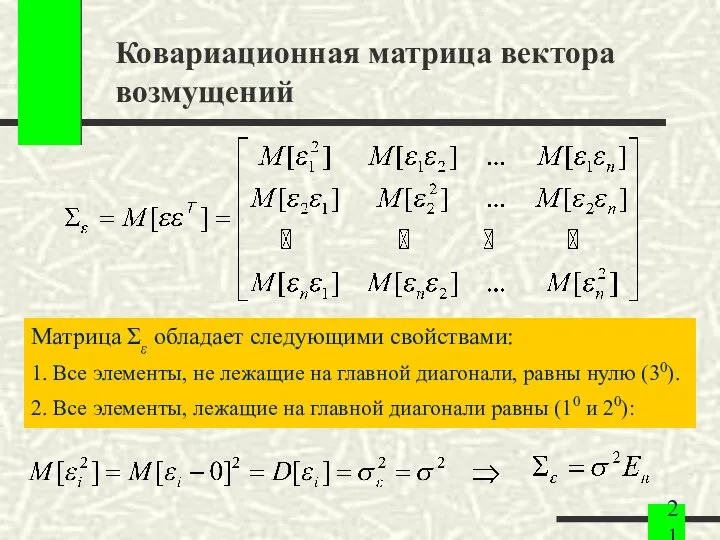

- 21. Ковариационная матрица вектора возмущений Матрица Σε обладает следующими свойствами: 1. Все элементы, не лежащие на главной

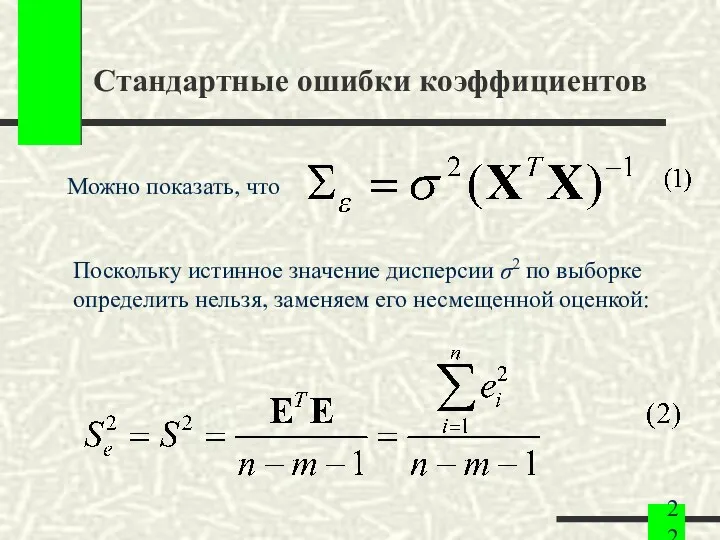

- 22. Стандартные ошибки коэффициентов Можно показать, что Поскольку истинное значение дисперсии σ2 по выборке определить нельзя, заменяем

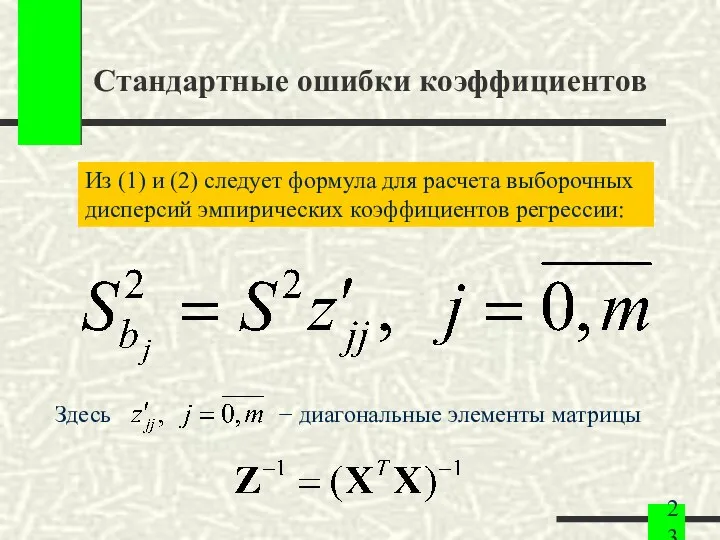

- 23. Стандартные ошибки коэффициентов Из (1) и (2) следует формула для расчета выборочных дисперсий эмпирических коэффициентов регрессии:

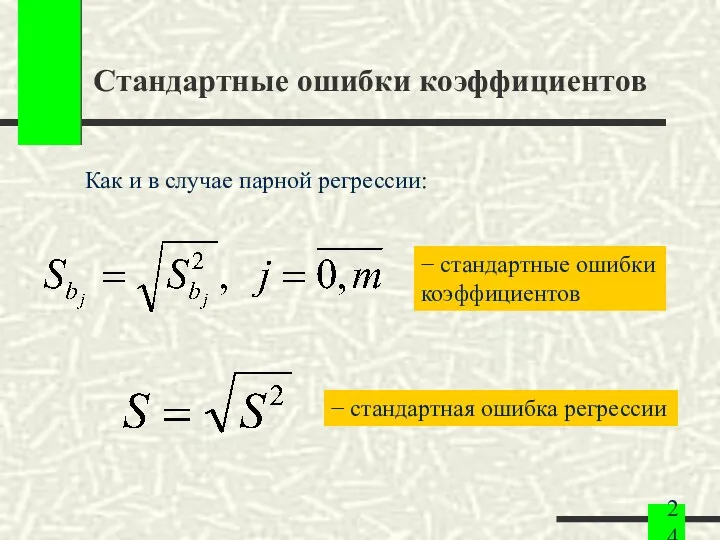

- 24. Стандартные ошибки коэффициентов Как и в случае парной регрессии: − стандартная ошибка регрессии − стандартные ошибки

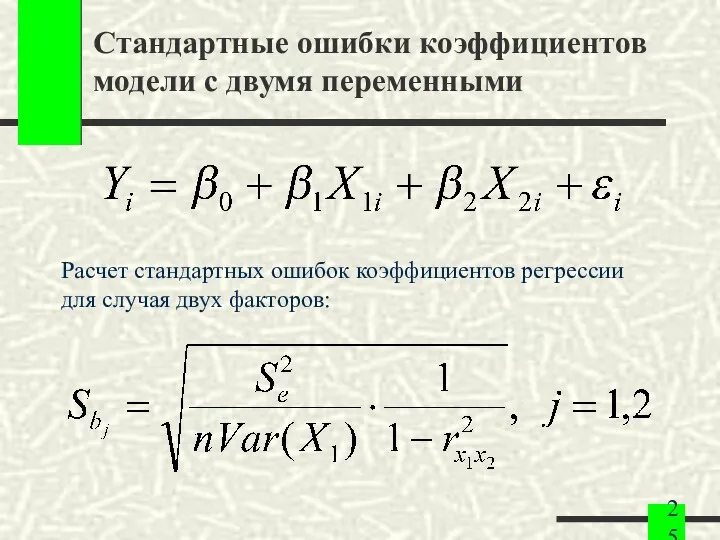

- 25. Стандартные ошибки коэффициентов модели с двумя переменными Расчет стандартных ошибок коэффициентов регрессии для случая двух факторов:

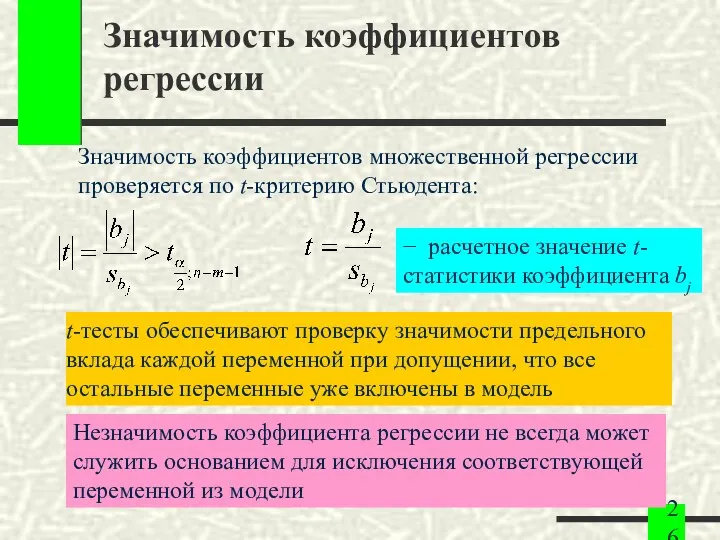

- 26. Значимость коэффициентов регрессии Значимость коэффициентов множественной регрессии проверяется по t-критерию Стьюдента: t-тесты обеспечивают проверку значимости предельного

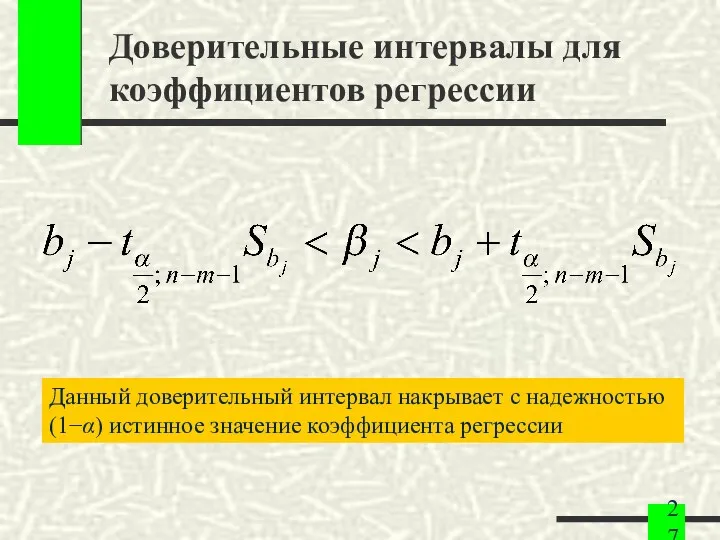

- 27. Доверительные интервалы для коэффициентов регрессии Данный доверительный интервал накрывает с надежностью (1−α) истинное значение коэффициента регрессии

- 28. Доверительная область для условного математического ожидания зависимой переменной

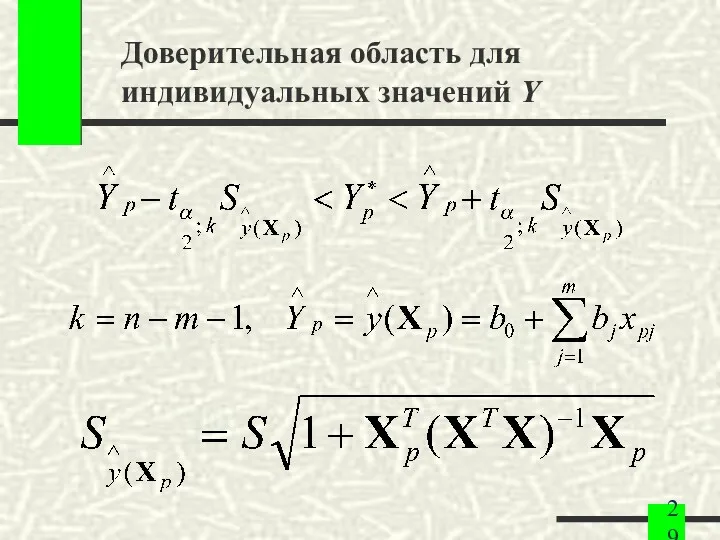

- 29. Доверительная область для индивидуальных значений Y

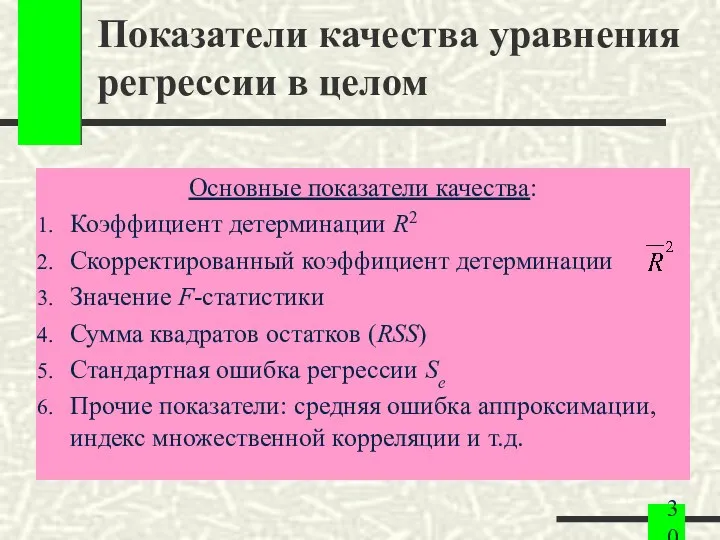

- 30. Показатели качества уравнения регрессии в целом Основные показатели качества: Коэффициент детерминации R2 Скорректированный коэффициент детерминации Значение

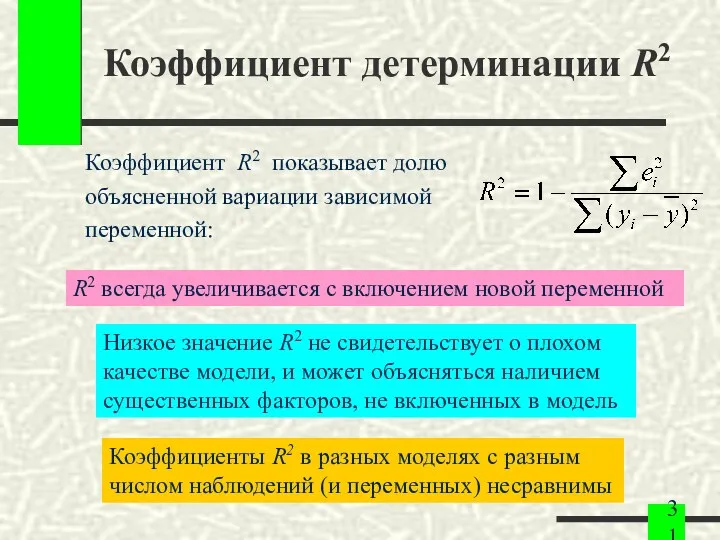

- 31. Коэффициент детерминации R2 Коэффициент R2 показывает долю объясненной вариации зависимой переменной: Низкое значение R2 не свидетельствует

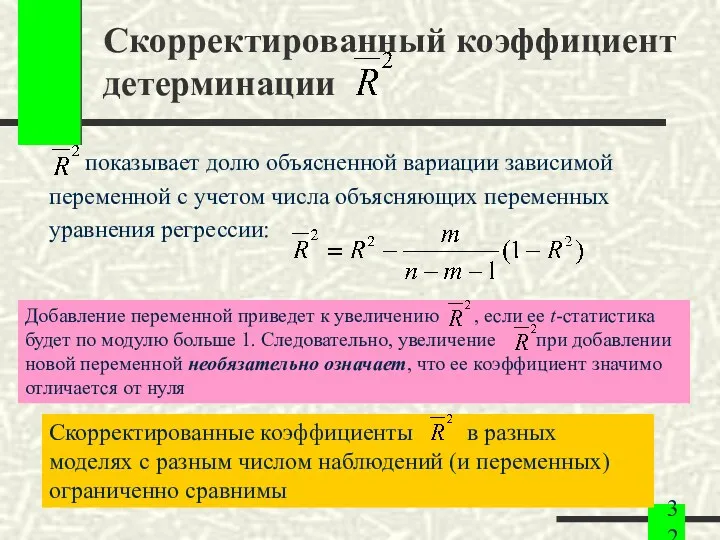

- 32. Скорректированный коэффициент детерминации показывает долю объясненной вариации зависимой переменной с учетом числа объясняющих переменных уравнения регрессии:

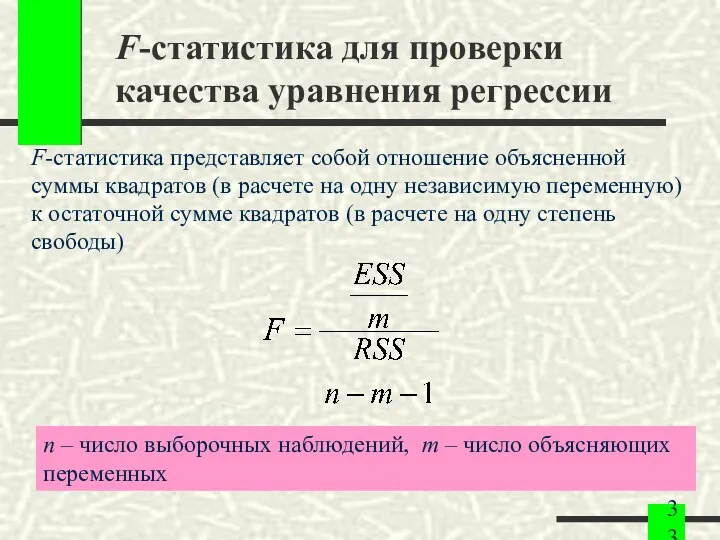

- 33. F-статистика для проверки качества уравнения регрессии F-статистика представляет собой отношение объясненной суммы квадратов (в расчете на

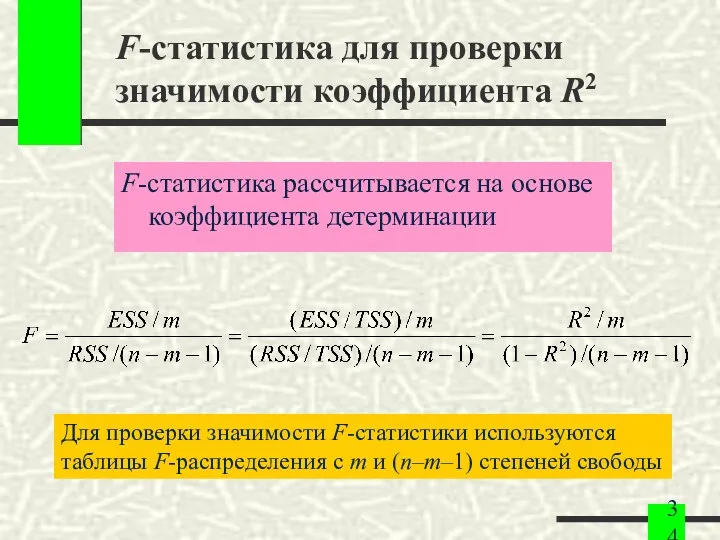

- 34. F-статистика для проверки значимости коэффициента R2 F-статистика рассчитывается на основе коэффициента детерминации Для проверки значимости F-статистики

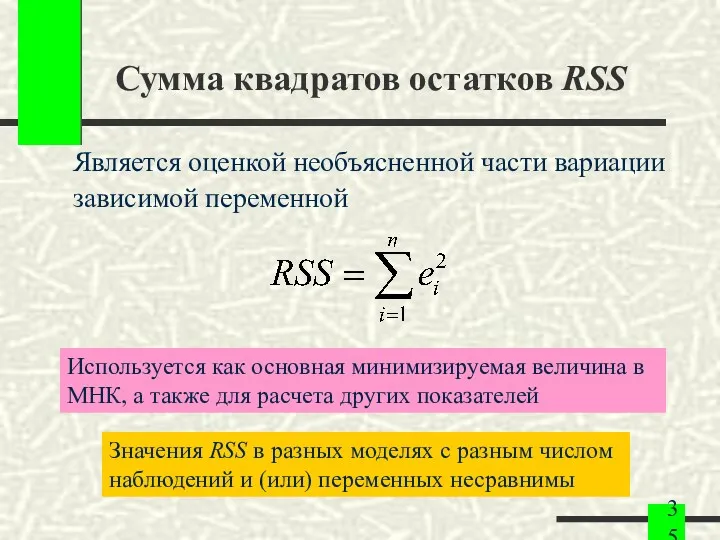

- 35. Сумма квадратов остатков RSS Является оценкой необъясненной части вариации зависимой переменной Используется как основная минимизируемая величина

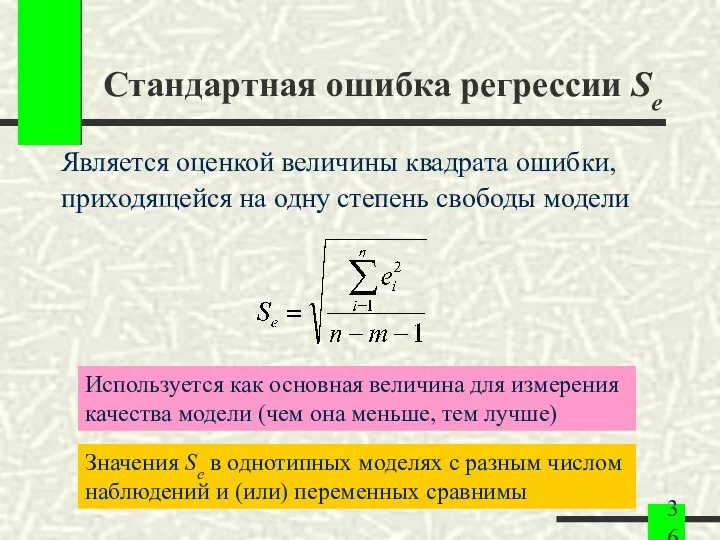

- 36. Стандартная ошибка регрессии Se Является оценкой величины квадрата ошибки, приходящейся на одну степень свободы модели Используется

- 37. Расчет эластичности для линейной регрессии Средние коэффициенты эластичности: Частные коэффициенты эластичности:

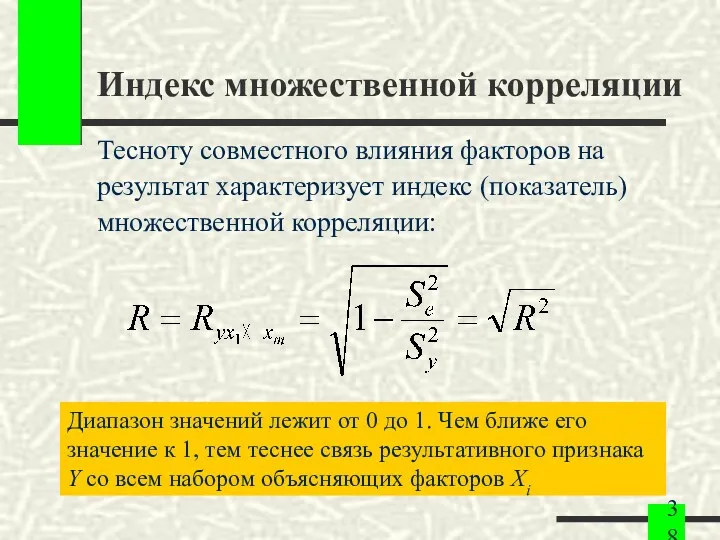

- 38. Индекс множественной корреляции Тесноту совместного влияния факторов на результат характеризует индекс (показатель) множественной корреляции: Диапазон значений

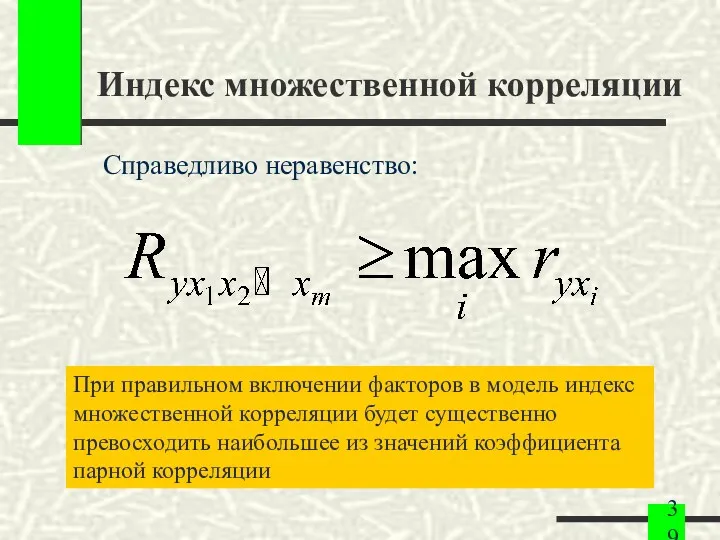

- 39. Индекс множественной корреляции Справедливо неравенство: При правильном включении факторов в модель индекс множественной корреляции будет существенно

- 40. Новые возможности множественной регрессии 1. Многочлены от объясняющих переменных 2. Исследование структуры связи во времени: запаздывающие

- 41. Многочлены от объясняющих переменных Появляются возможности: - исследования зависимостей, для которых существенно наличие максимумов и минимумов,

- 42. Лаговые переменные Учет структуры взаимосвязей во времени зависимой и объясняющих переменных

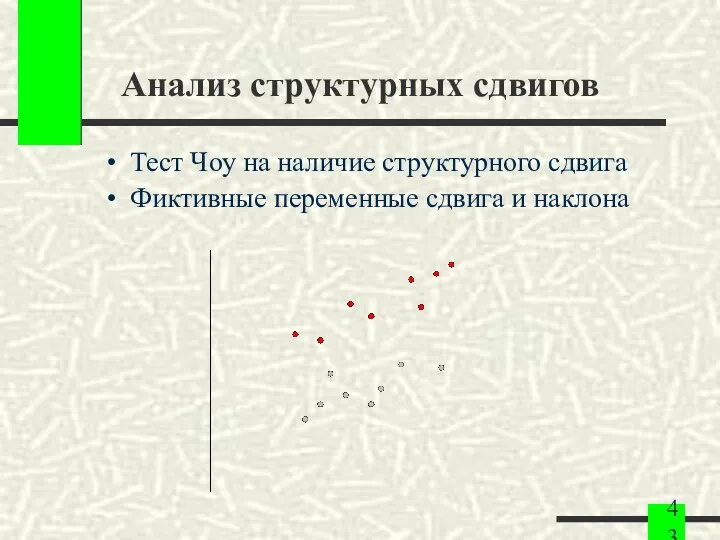

- 43. Анализ структурных сдвигов Тест Чоу на наличие структурного сдвига Фиктивные переменные сдвига и наклона

- 45. Скачать презентацию

Цели лекции

Обобщение парной регрессии на случай нескольких объясняющих переменных

Интерпретация множественной регрессии

Качество

Цели лекции

Обобщение парной регрессии на случай нескольких объясняющих переменных

Интерпретация множественной регрессии

Качество

Виды множественной регрессии

1. Классическая линейная регрессия

2. Нелинейная регрессия

3. Специальные виды переменных

Виды множественной регрессии

1. Классическая линейная регрессия

2. Нелинейная регрессия

3. Специальные виды переменных

Модель множественной регрессии

Множественная регрессия имеет вид:

Уравнение множественной регрессии:

где X = (X1,

Модель множественной регрессии

Множественная регрессия имеет вид:

Уравнение множественной регрессии:

где X = (X1,

Линейная модель множественной регрессии

Теоретическое уравнение линейной множественной

регрессии:

или для индивидуальных наблюдений:

i =

Линейная модель множественной регрессии

Теоретическое уравнение линейной множественной

регрессии:

или для индивидуальных наблюдений:

i =

Оценки параметров линейной множественной регрессии

Эмпирическое уравнение регрессии:

Самый распространенный метод оценки параметров

Оценки параметров линейной множественной регрессии

Эмпирическое уравнение регрессии:

Самый распространенный метод оценки параметров

Предпосылки МНК

Гомоскедастичность

Отсутствие автокорреляции

50. Модель является линейной относительно параметров

Предпосылки МНК

Гомоскедастичность

Отсутствие автокорреляции

50. Модель является линейной относительно параметров

Дополнительные предпосылки МНК

60. Отсутствие мультиколлинеарности: между объясняющими переменными отсутствует строгая (сильная)

Дополнительные предпосылки МНК

60. Отсутствие мультиколлинеарности: между объясняющими переменными отсутствует строгая (сильная)

Оценка параметров классической регрессионной модели МНК

Матричная форма СЛАУ:

Оценка параметров классической регрессионной модели МНК

Матричная форма СЛАУ:

Оценка параметров классической регрессионной модели МНК

Оценка параметров классической регрессионной модели МНК

Интерпретация множественной линейной регрессии

Интерпретация: коэффициент регрессии при

переменной X1 выражает предельный прирост

зависимой

Интерпретация множественной линейной регрессии

Интерпретация: коэффициент регрессии при

переменной X1 выражает предельный прирост

зависимой

Интерпретация множественной логарифмической регрессии

Интерпретация: коэффициент регрессии при

переменной lnX1 выражает эластичность

зависимой переменной

Интерпретация множественной логарифмической регрессии

Интерпретация: коэффициент регрессии при

переменной lnX1 выражает эластичность

зависимой переменной

Интерпретация множественной линейной регрессии

Величина оценки коэффициента регрессии формируется

под влиянием не только

Интерпретация множественной линейной регрессии

Величина оценки коэффициента регрессии формируется

под влиянием не только

Интерпретация множественной линейной регрессии

Рассмотрим проявление множественных связей в

парной регрессии (в случае

Интерпретация множественной линейной регрессии

Рассмотрим проявление множественных связей в

парной регрессии (в случае

Интерпретация множественной линейной регрессии

В случае исключения значимой переменной X2 часть

изменений Y

Интерпретация множественной линейной регрессии

В случае исключения значимой переменной X2 часть

изменений Y

Интерпретация множественной регрессии: замещающие переменные

Замещающая переменная – это переменная,

коррелирующая с отсутствующей

Интерпретация множественной регрессии: замещающие переменные

Замещающая переменная – это переменная,

коррелирующая с отсутствующей

Анализ предельного вклада факторов

Множественная регрессия позволяет

разложить суммарное влияние факторов на

составные части,

Анализ предельного вклада факторов

Множественная регрессия позволяет

разложить суммарное влияние факторов на

составные части,

Система показателей качества множественной регрессии

1. Показатели качества коэффициентов

регрессии

2. Показатели качества уравнения

Система показателей качества множественной регрессии

1. Показатели качества коэффициентов

регрессии

2. Показатели качества уравнения

Показатели качества коэффициентов регрессии

1. Стандартные ошибки оценок.

2. Значения t-статистик.

3. Интервальные оценки

Показатели качества коэффициентов регрессии

1. Стандартные ошибки оценок.

2. Значения t-статистик.

3. Интервальные оценки

Ковариационная матрица вектора оценок коэффициентов регрессии

На главной диагонали матрицы находятся дисперсии

Ковариационная матрица вектора оценок коэффициентов регрессии

На главной диагонали матрицы находятся дисперсии

Ковариационная матрица вектора возмущений

Матрица Σε обладает следующими свойствами:

1. Все элементы, не

Ковариационная матрица вектора возмущений

Матрица Σε обладает следующими свойствами:

1. Все элементы, не

Стандартные ошибки коэффициентов

Можно показать, что

Поскольку истинное значение дисперсии σ2 по выборке

Стандартные ошибки коэффициентов

Можно показать, что

Поскольку истинное значение дисперсии σ2 по выборке

Стандартные ошибки коэффициентов

Из (1) и (2) следует формула для расчета выборочных

Стандартные ошибки коэффициентов

Из (1) и (2) следует формула для расчета выборочных

Стандартные ошибки коэффициентов

Как и в случае парной регрессии:

− стандартная ошибка регрессии

−

Стандартные ошибки коэффициентов

Как и в случае парной регрессии:

− стандартная ошибка регрессии

−

Стандартные ошибки коэффициентов модели с двумя переменными

Расчет стандартных ошибок коэффициентов регрессии

Стандартные ошибки коэффициентов модели с двумя переменными

Расчет стандартных ошибок коэффициентов регрессии

Значимость коэффициентов регрессии

Значимость коэффициентов множественной регрессии проверяется по t-критерию Стьюдента:

t-тесты

Значимость коэффициентов регрессии

Значимость коэффициентов множественной регрессии проверяется по t-критерию Стьюдента:

t-тесты

Доверительные интервалы для коэффициентов регрессии

Данный доверительный интервал накрывает с надежностью (1−α)

Доверительные интервалы для коэффициентов регрессии

Данный доверительный интервал накрывает с надежностью (1−α)

Доверительная область для условного математического ожидания зависимой переменной

Доверительная область для условного математического ожидания зависимой переменной

Доверительная область для индивидуальных значений Y

Доверительная область для индивидуальных значений Y

Показатели качества уравнения регрессии в целом

Основные показатели качества:

Коэффициент детерминации R2

Скорректированный коэффициент

Показатели качества уравнения регрессии в целом

Основные показатели качества:

Коэффициент детерминации R2

Скорректированный коэффициент

Коэффициент детерминации R2

Коэффициент R2 показывает долю

объясненной вариации зависимой

переменной:

Низкое значение R2 не

Коэффициент детерминации R2

Коэффициент R2 показывает долю

объясненной вариации зависимой

переменной:

Низкое значение R2 не

Скорректированный коэффициент детерминации

показывает долю объясненной вариации зависимой

переменной с учетом числа

Скорректированный коэффициент детерминации

показывает долю объясненной вариации зависимой

переменной с учетом числа

F-статистика для проверки качества уравнения регрессии

F-статистика представляет собой отношение объясненной

суммы квадратов

F-статистика для проверки качества уравнения регрессии

F-статистика представляет собой отношение объясненной

суммы квадратов

F-статистика для проверки значимости коэффициента R2

F-статистика рассчитывается на основе коэффициента детерминации

Для

F-статистика для проверки значимости коэффициента R2

F-статистика рассчитывается на основе коэффициента детерминации

Для

Сумма квадратов остатков RSS

Является оценкой необъясненной части вариации

зависимой переменной

Используется как основная

Сумма квадратов остатков RSS

Является оценкой необъясненной части вариации

зависимой переменной

Используется как основная

Стандартная ошибка регрессии Se

Является оценкой величины квадрата ошибки,

приходящейся на одну степень

Стандартная ошибка регрессии Se

Является оценкой величины квадрата ошибки,

приходящейся на одну степень

Расчет эластичности для линейной регрессии

Средние коэффициенты эластичности:

Частные коэффициенты эластичности:

Расчет эластичности для линейной регрессии

Средние коэффициенты эластичности:

Частные коэффициенты эластичности:

Индекс множественной корреляции

Тесноту совместного влияния факторов на

результат характеризует индекс (показатель)

множественной корреляции:

Диапазон

Индекс множественной корреляции

Тесноту совместного влияния факторов на

результат характеризует индекс (показатель)

множественной корреляции:

Диапазон

Индекс множественной корреляции

Справедливо неравенство:

При правильном включении факторов в модель индекс множественной

Индекс множественной корреляции

Справедливо неравенство:

При правильном включении факторов в модель индекс множественной

Новые возможности множественной регрессии

1. Многочлены от объясняющих переменных

2. Исследование структуры связи

Новые возможности множественной регрессии

1. Многочлены от объясняющих переменных

2. Исследование структуры связи

Многочлены от объясняющих переменных

Появляются возможности:

- исследования зависимостей, для которых

существенно наличие максимумов

Многочлены от объясняющих переменных

Появляются возможности:

- исследования зависимостей, для которых

существенно наличие максимумов

Лаговые переменные

Учет структуры взаимосвязей во времени

зависимой и объясняющих переменных

Лаговые переменные

Учет структуры взаимосвязей во времени

зависимой и объясняющих переменных

Анализ структурных сдвигов

Тест Чоу на наличие структурного сдвига

Фиктивные переменные сдвига и

Анализ структурных сдвигов

Тест Чоу на наличие структурного сдвига

Фиктивные переменные сдвига и

Статистические таблицы

Статистические таблицы Признаки делимости на 10, на 5 и на 2. 6 класс

Признаки делимости на 10, на 5 и на 2. 6 класс Фрагменты видеолекций по начертательной геометрии

Фрагменты видеолекций по начертательной геометрии Взаимно обратные числа. 6 класс

Взаимно обратные числа. 6 класс Буквенные выражения. 5 класс

Буквенные выражения. 5 класс Объём прямоугольного параллелепипеда. Единицы объёма

Объём прямоугольного параллелепипеда. Единицы объёма Наглядное пособие по математике Объем прямоугольного параллелепипеда

Наглядное пособие по математике Объем прямоугольного параллелепипеда Математическая раскраска Колобок

Математическая раскраска Колобок Задачи со спичками

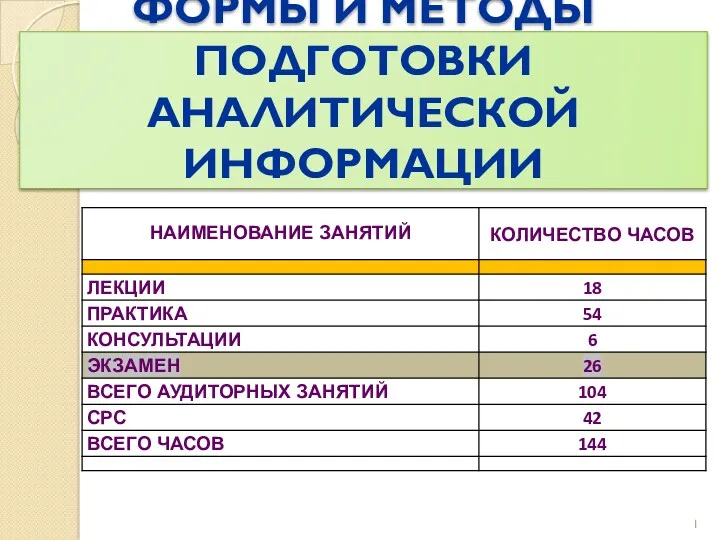

Задачи со спичками Формы и методы подготовки аналитической информации

Формы и методы подготовки аналитической информации Производная сложной функции

Производная сложной функции закрепление материала

закрепление материала Действия с дробями

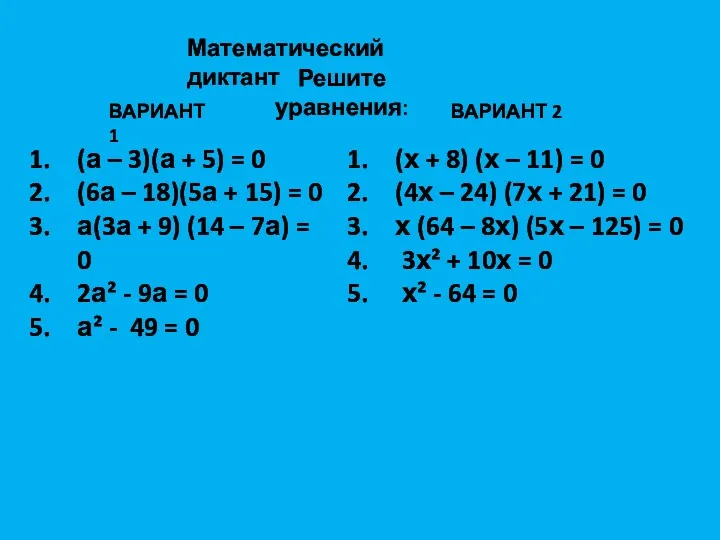

Действия с дробями Математический диктант. Решите уравнения

Математический диктант. Решите уравнения Презентация.ИСПОЛЬЗОВАНИЕ ДИДАКТИЧЕСКИХ ИГР В ПРОЦЕССЕ ФОРМИРОВАНИЯ ЭЛЕМЕНТАРНЫХ МАТЕМАТИЧЕСКИХ ПРЕДСТАВЛЕНИЙ У ДОШКОЛЬНИКОВ

Презентация.ИСПОЛЬЗОВАНИЕ ДИДАКТИЧЕСКИХ ИГР В ПРОЦЕССЕ ФОРМИРОВАНИЯ ЭЛЕМЕНТАРНЫХ МАТЕМАТИЧЕСКИХ ПРЕДСТАВЛЕНИЙ У ДОШКОЛЬНИКОВ Золотое сечение – гармоническая пропорция

Золотое сечение – гармоническая пропорция Комплексные числа

Комплексные числа Решение задач оптимизации методом ветвей и границ

Решение задач оптимизации методом ветвей и границ Решение уравнений с одной переменной

Решение уравнений с одной переменной Six

Six Задачи на совместную работу (урок открытия новых знаний)

Задачи на совместную работу (урок открытия новых знаний) Дидактическая игра для детей дошкольного возраста Составь картинку

Дидактическая игра для детей дошкольного возраста Составь картинку класс геометрия повторение. Четырёх

класс геометрия повторение. Четырёх Геометрия. Конус

Геометрия. Конус Прямой угол

Прямой угол Презентация к мастер-классу Системно-деятельностный подход при решении задач

Презентация к мастер-классу Системно-деятельностный подход при решении задач Свойства отрезков, хорд, секущих и касательных

Свойства отрезков, хорд, секущих и касательных Алгоритм решения задач на нахождение слагаемых по сумме и разности

Алгоритм решения задач на нахождение слагаемых по сумме и разности