- Формы и методы подготовки аналитической информации

Содержание

- 2. Цели и задачи дисциплины Целью изучения дисциплины «Формы и методы подготовки аналитической информации» является овладение знаниями

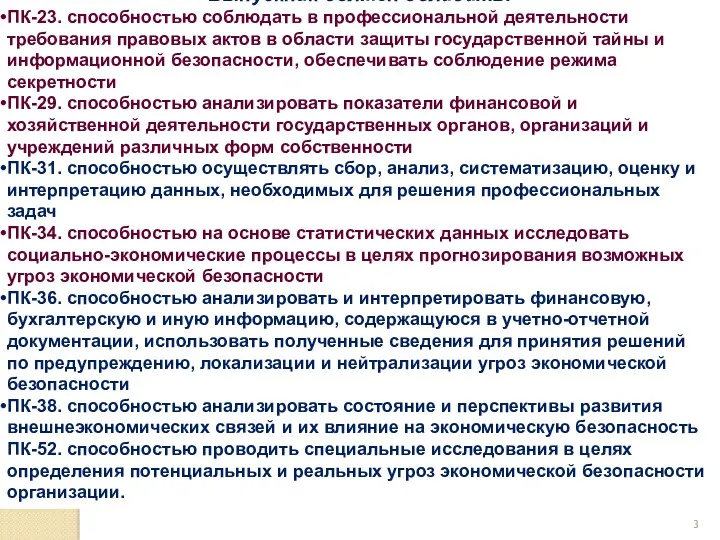

- 3. В результате освоения дисциплины Выпускник должен обладать: ПК-23. способностью соблюдать в профессиональной деятельности требования правовых актов

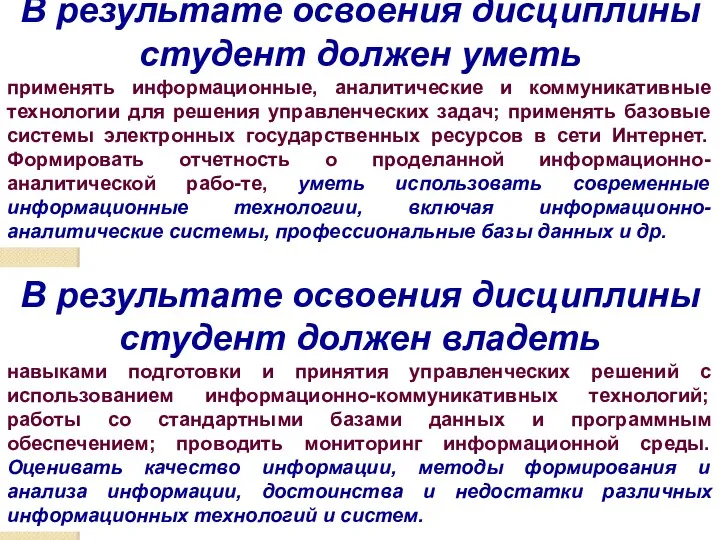

- 4. В результате освоения дисциплины студент должен уметь применять информационные, аналитические и коммуникативные технологии для решения управленческих

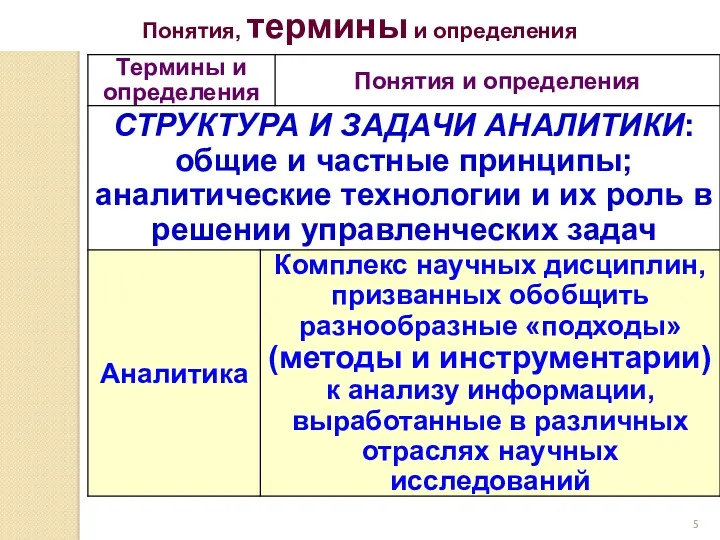

- 5. Понятия, термины и определения

- 6. – Значок «Nota Bene» («достойно внимания»). Значком выделяются фрагменты текста, по мнению авторов, заслуживающие особого внимания.

- 8. Столь широкая палитра мнений и представлений научных сотрудников и практических работников показывает, какое различное содержание может

- 9. Сущность аналитики (ещё раз)

- 10. Схема аналитического процесса – Значок «Ценная мысль». По степени ценности сведения, отмеченные этим значком котируются выше,

- 11. Таким образом, аналитика – это, прежде всего, основа интеллектуальной, логической и мыслительной деятельности, направленной на решение

- 12. В науке есть два основных пути исследования сущностей, процессов и явлений. Априорное формулирование «гипотезы» путем построения

- 13. Содержательная сторона аналитики Виды анализа – анализ как сфера аналитики – Значок «Definitio». Отмечает фрагменты текста,

- 14. Главное – вычленить те стратегически важные компоненты аналитической деятельности, которые способствовали успеху в различных отраслях человеческой

- 15. Например, теорема Пифагора, которая позволяет по длинам сторон (a и b) прямоугольника определить длину его диагонали

- 16. Некоторые комментарии Другим примером аналитической технологии являются способы, с помощью которых обрабатывает информацию человеческий мозг. Даже

- 17. Таким образом, человеку для решения этих задач необходимы дополнительные методики и инструменты. Аналитические технологии нужны в

- 19. *** Для справки Численность учёных в мире Конец 18-го века Около 1 тыс. чел 10 тыс.

- 20. Вот некоторые данные

- 21. Например, термин АРИФМЕТИКА Арифметика – наука о числе («аритмос» и «арифмос» -- число) Первое представление о

- 22. Почему это так?! ЭВКЛИД (философ) «III век до н. э.» Определял «натуральное число» как «множество» состоящее

- 23. Но делить единицу на части становится необходимостью! Например, необходимо найти длину диагонали АС квадрата ABCD, сторона

- 24. Поэтому, если нельзя отказаться от геометрической точности измерения длин, то необходимо допущение, а именно, уравнение АС2=2

- 25. Тогда «ИРРАЦИОНАЛЬНОЕ» число это совокупность (множество) некоторого количества целых положительных или целых отрицательных единиц и такой

- 26. «Отрицательные числа» Часто встречаются случаи, когда действие «вычитание» не всегда возможно, нельзя вычесть большее число из

- 27. «НЕВОЗМОЖНОСТЬ» вычитания большего числа из меньшего обуславливает тем, что натуральный ряд чисел бесконечен толь в одну

- 28. КОМПЛЕСНЫЕ ЧИСЛА Алгебраическое уравнение второй степени иначе называется «квадратным». Уравнение имеет общий вид ax2+bX+c=0, a, b,

- 29. КОМПЛЕСНЫЕ ЧИСЛА (продолжение) Решение не приведённого уравнения ax2+bx+c=0 имеет вид , если m – положительное число,

- 30. КОМПЛЕСНЫЕ ЧИСЛА (напоминание) Если m – отрицательное число, то уравнение x2=m (например, x2=-9) не может иметь

- 31. *** Напоминание по выборкам Выборки и выборочные распределения Целью статистических выводов является вывод о некоторой совокупности,

- 32. *** Форма записи факториала. «Факториалом» в математике называют произведение всех натуральных чисел, включая указанное число. Обозначается

- 33. *** Выборочное среднее и выборочная дисперсия и будут являться «статистиками». Эти величины соответственно и будут характеризовать

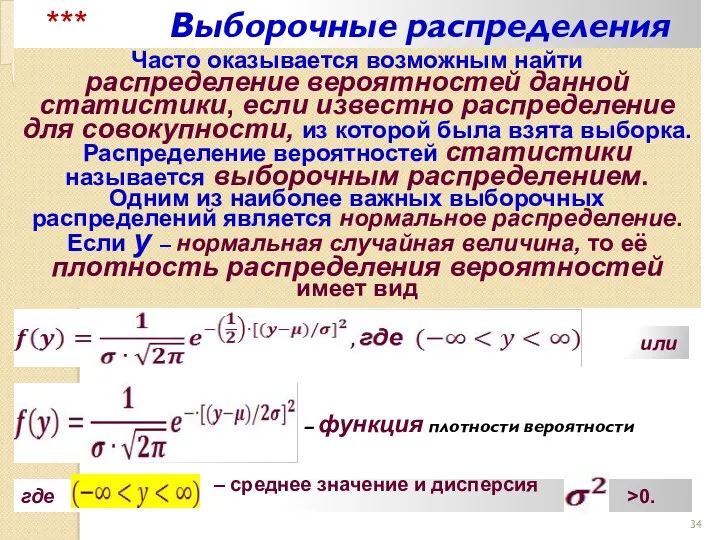

- 34. *** Выборочные распределения Часто оказывается возможным найти распределение вероятностей данной статистики, если известно распределение для совокупности,

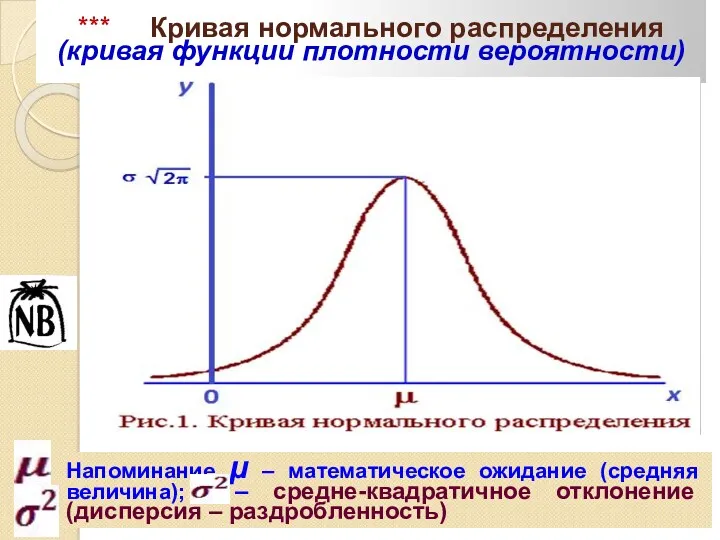

- 35. *** Кривая нормального распределения (кривая функции плотности вероятности) Напоминание μ – математическое ожидание (средняя величина); –

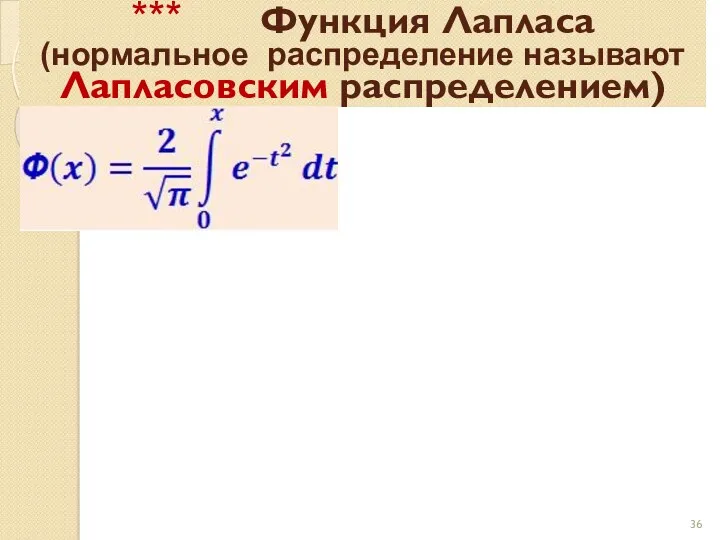

- 36. *** Функция Лапласа (нормальное распределение называют Лапласовским распределением) – функция ошибок Функцию Лапласа называют «функцией ошибок»

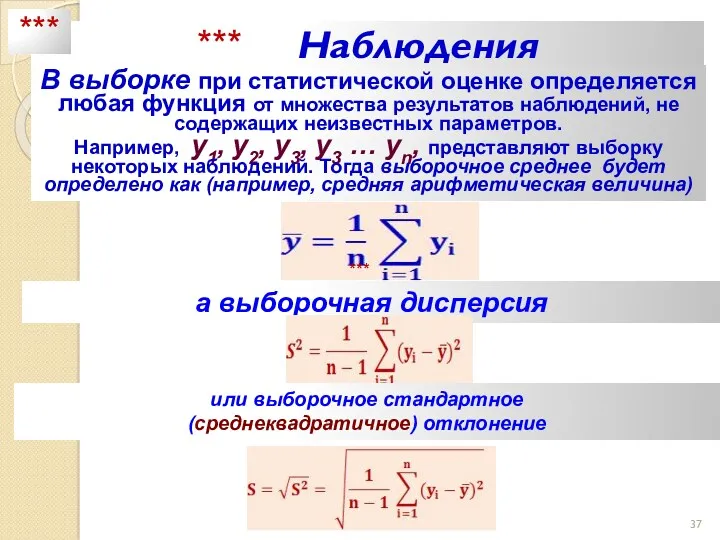

- 37. *** Наблюдения В выборке при статистической оценке определяется любая функция от множества результатов наблюдений, не содержащих

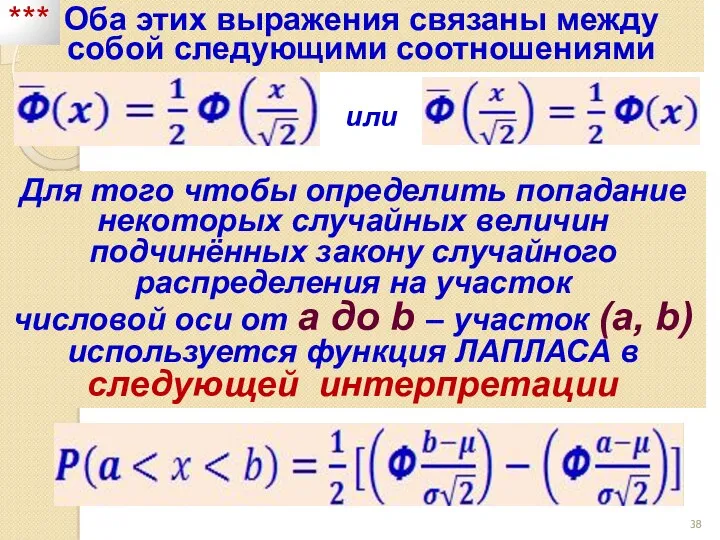

- 38. Оба этих выражения связаны между собой следующими соотношениями или Для того чтобы определить попадание некоторых случайных

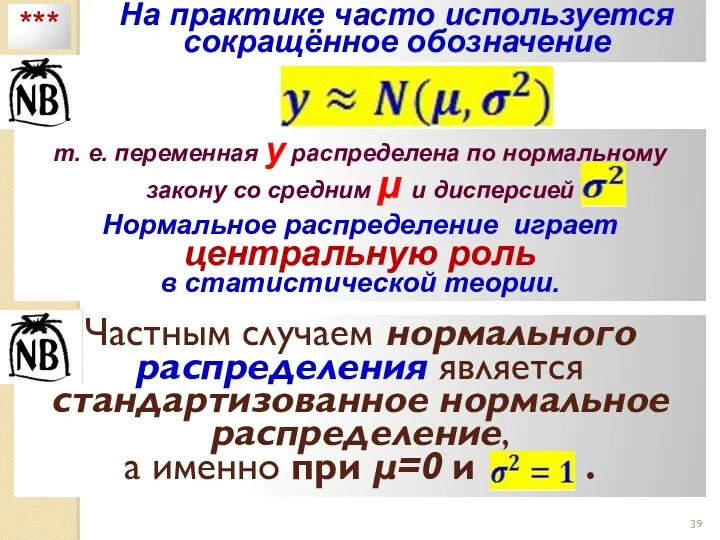

- 39. На практике часто используется сокращённое обозначение т. е. переменная y распределена по нормальному закону со средним

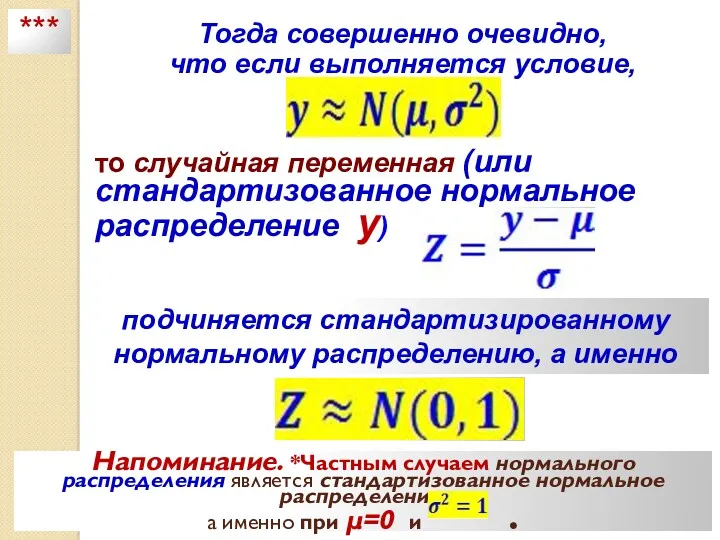

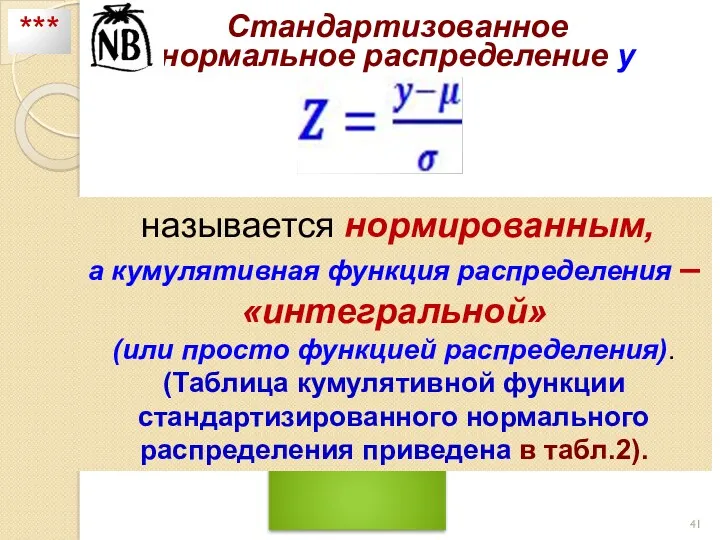

- 40. Тогда совершенно очевидно, что если выполняется условие, то случайная переменная (или стандартизованное нормальное распределение y) подчиняется

- 41. Стандартизованное нормальное распределение y называется нормированным, а кумулятивная функция распределения – «интегральной» (или просто функцией распределения).

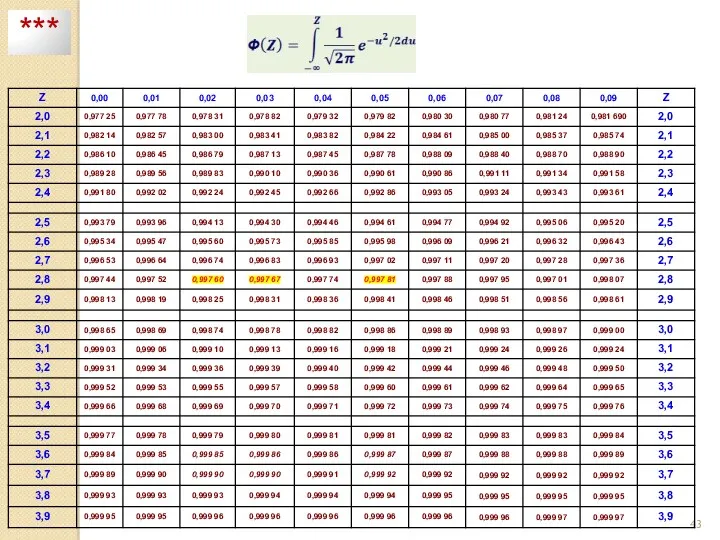

- 42. Таблица 2 Кумулятивная функция стандартизированного нормального распределения ***

- 43. ***

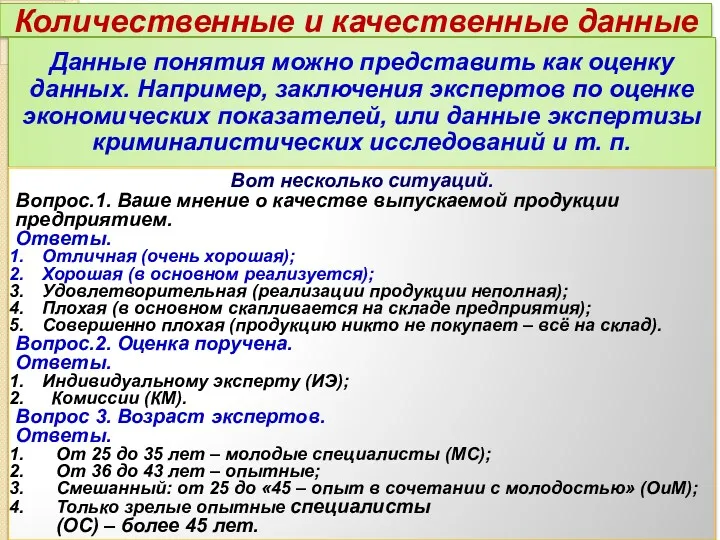

- 44. Количественные и качественные данные Данные понятия можно представить как оценку данных. Например, заключения экспертов по оценке

- 45. Количественные и качественные данные Данные понятия можно представить как оценку данных. Например, заключения экспертов по оценке

- 46. Вопрос 4. Сколько образцов продукции необходимо для соответствующей экспертизы? Ответы. 1. Достаточно 2-х экземпляров; 2. Необходимо

- 47. Таблица 1 Так выглядят результаты оценки ***

- 48. Понятно, что вопрос 1 экспертам относится к качественным данным. Однако на практике, например при оценке по

- 49. Или так Отличная («очень хорошая») – соответствует баллу «2»; Хорошая («в основном реализуется») – 1»; Удовлетворительная

- 50. Ясно, что существует теоретические и практические (реальные) представления о действительности. Поэтому, одни и те же данные

- 51. Таблица 2 Ответы. «Характеристика денежной массы» и «денежная масса» это» – относятся к качественным данным. «Комфортная

- 52. Количественные данные Ряды распределения и гистограммы. Выбор варианта «Результатов экспертной оценки», табл.3. «Отклонение результата от его

- 53. Первое, что необходимо предпринять, это разбить все «отклонения» на группы по «интервалам отклонений» и принадлежность оценочных

- 54. Результаты принадлежат «экспертам» в соответствии с «отклонениями» результатов оценки. И каждому «эксперту» принадлежит разное количество «отклонений».

- 55. Относительная частота результатов по среднему значению результатов оценки величин 7,6…8,0 ( средняя величина 7,8%, эксперт 3)

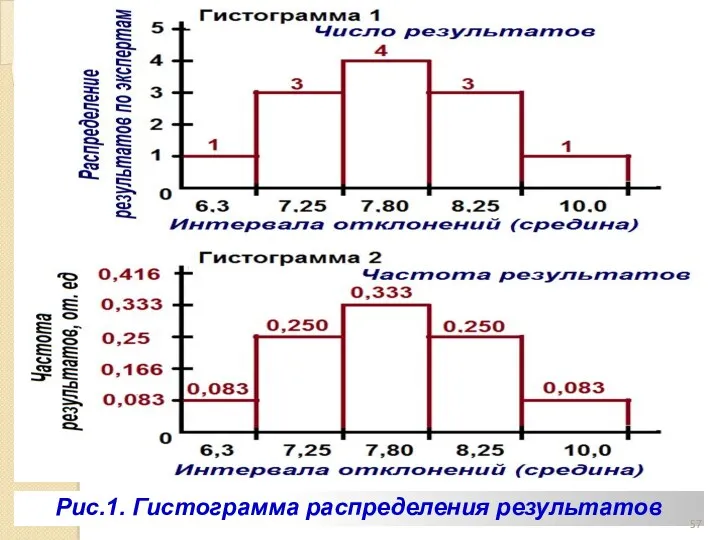

- 56. В графической интерпретации это выглядит так (рис.1). По горизонтали (по оси Х) отложены средние значения «интервала

- 57. Рис.1. Гистограмма распределения результатов

- 58. Средняя величина Средние величины: средняя арифметическая, средняя геометрическая и средняя гармоническая величина. Например, результат представления экспертных

- 59. Средняя величина Средние величины: средняя арифметическая, средняя геометрическая и средняя гармоническая величина. Например, результат представления экспертных

- 60. Средний арифметический результат это тот, который приходится на одного эксперта (человека) предприятия, т. е. количество экспертиз,

- 61. Расчёт средних геометрической и гармонической величин производиться по следующим выражениям Средняя геометрическая величина Средняя гармоническая величина

- 62. Медиана В тех случаях, когда имеются слишком большие или слишком малые значения наблюдений необходимо определять не

- 63. Медиана предприятия «А»: если значения середины ряда равны 74 86, тогда средняя величина, т. е. медиана

- 64. Медиана (продолжение) Если ряд состоит из нечётного числа значений, то медианой будет величина, находящаяся точно по

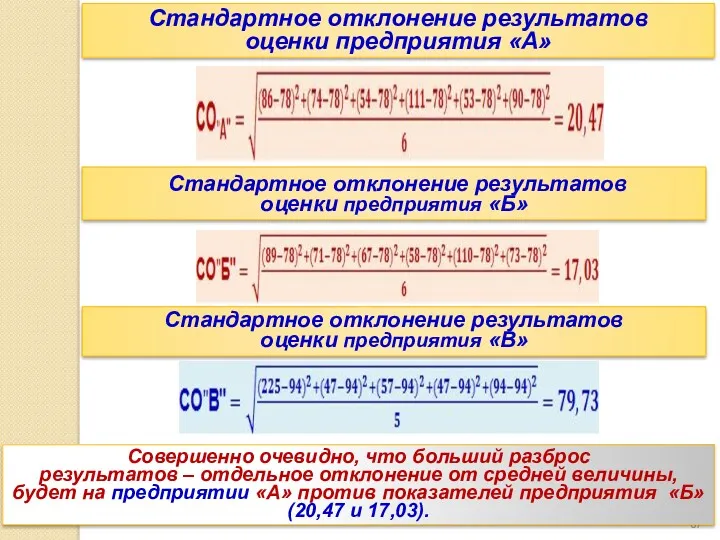

- 65. Стандартное отклонение Если рассмотреть результаты оценки предприятий «А» и «Б» (табл.5), то очевидно, что средние величины

- 66. Следовательно, стандартное отклонение (СО) это показатель, характеризующий «отдельное отличие» от средней величины. И становится очевидным, что

- 67. Стандартное отклонение результатов оценки предприятия «А» Стандартное отклонение результатов оценки предприятия «Б» Стандартное отклонение результатов оценки

- 68. Формулу для расчёта стандартного отклонения можно записать и в таком виде где от общего количества рассматриваемых

- 69. От сих 31 10 15

- 70. Генеральная совокупность – все рассматриваемые результаты (объекты, события и т. п.), выборочная совокупность это группа результатов

- 71. Вероятность. Вычисление вероятности При обработке результатов любого типа информации очень часто применяется термин «вероятность» чего-либо. «Данная

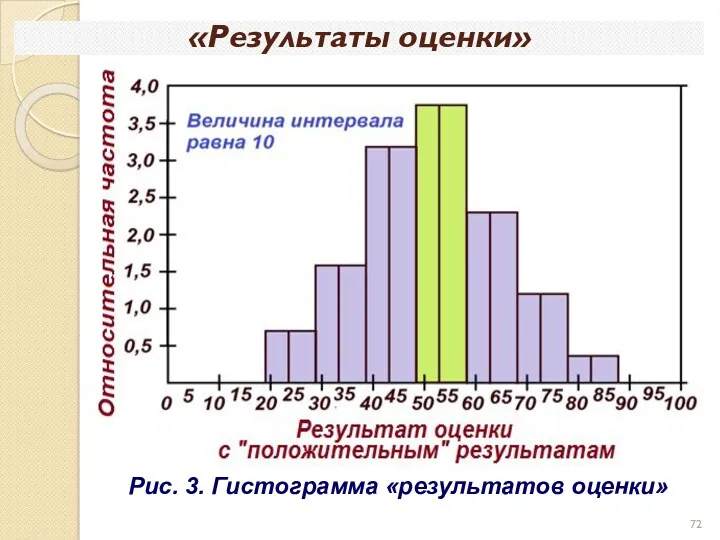

- 72. «Результаты оценки» Рис. 3. Гистограмма «результатов оценки»

- 73. Если величина интервала на гистограмме стремится к нулю, то получается кривая распределения, а функция описываемая этой

- 74. Виды гистограмм

- 75. Виды гистограмм (продолжение)

- 76. Виды гистограмм (продолжение)

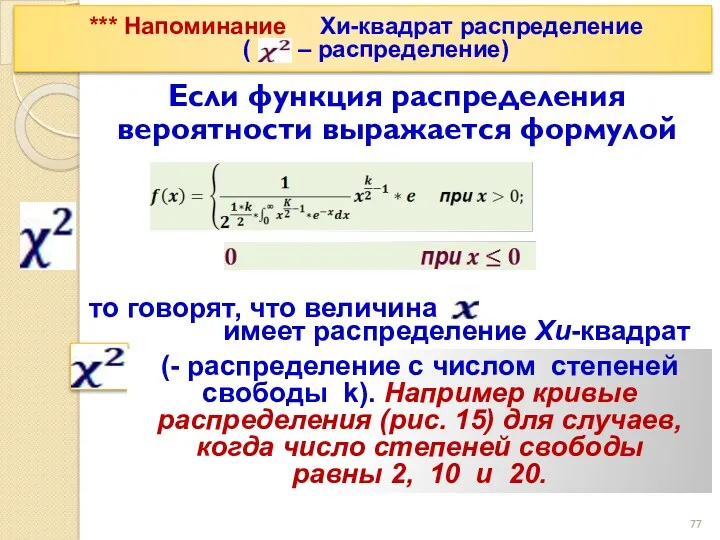

- 77. *** Напоминание Хи-квадрат распределение ( – распределение) Если функция распределения вероятности выражается формулой то говорят, что

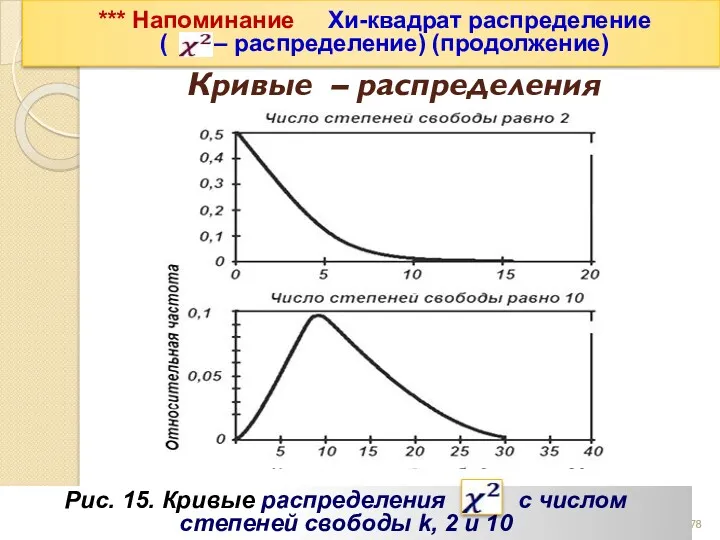

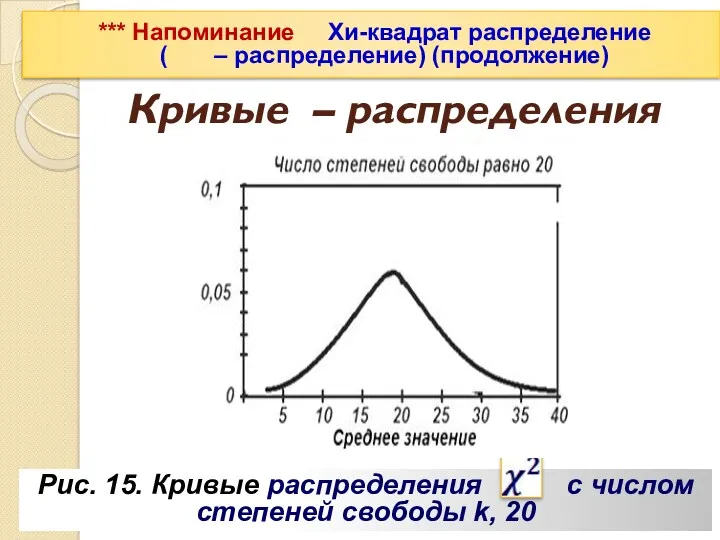

- 78. *** Напоминание Хи-квадрат распределение ( – распределение) (продолжение) Кривые – распределения Рис. 15. Кривые распределения с

- 79. Кривые – распределения Рис. 15. Кривые распределения с числом степеней свободы k, 20 *** Напоминание Хи-квадрат

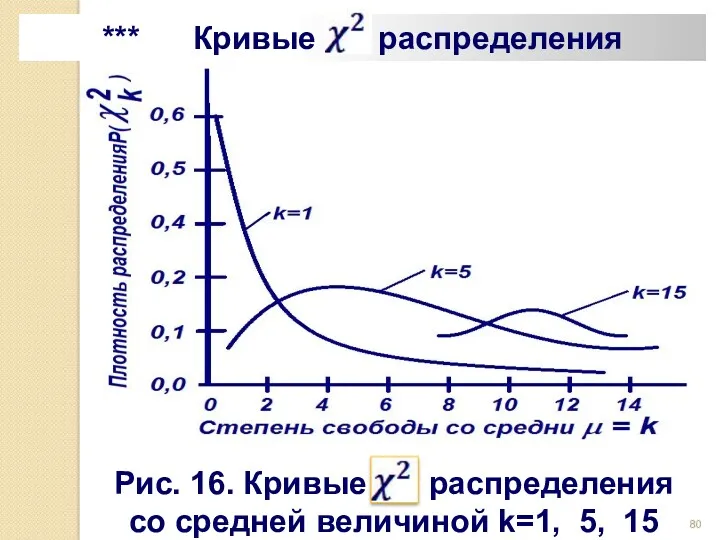

- 80. *** Кривые распределения Рис. 16. Кривые распределения со средней величиной k=1, 5, 15

- 81. ***Степень свободы. Характеристика формы графика – распределения Поэтому, если изменить число степеней свободы форма графика тоже

- 82. Рис. 17. Значения вероятности Значения вероятности Значения вероятности заштрихованной области Р

- 83. *** Так же как существует таблица стандартного нормального распределения, есть таблица и Это таблица, в которой

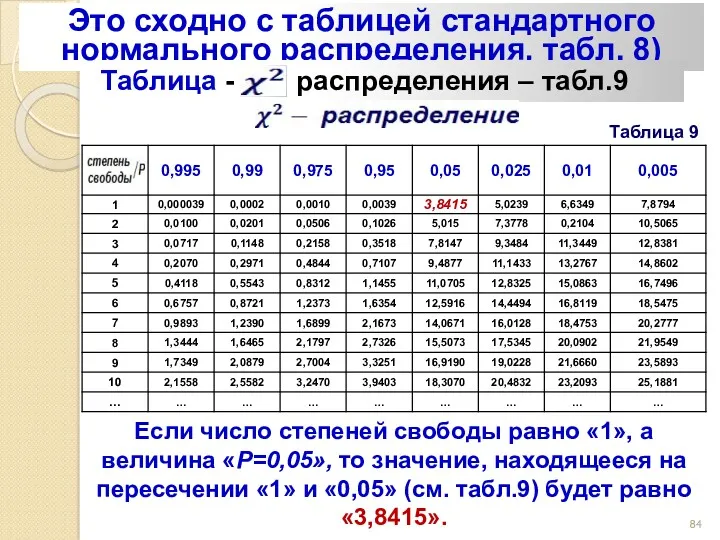

- 84. Это сходно с таблицей стандартного нормального распределения, табл. 8) Таблица - распределения – табл.9 Таблица 9

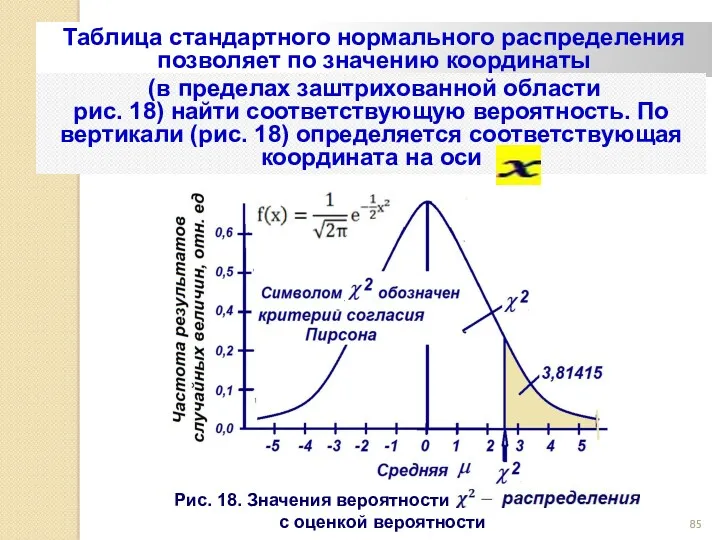

- 85. Таблица стандартного нормального распределения позволяет по значению координаты (в пределах заштрихованной области рис. 18) найти соответствующую

- 86. От сих

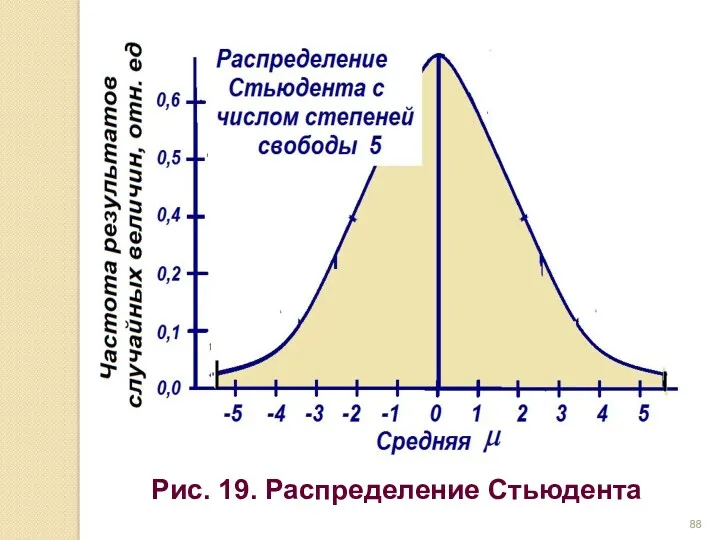

- 87. *** Распределение Стьюдента. Распределение Фишера или F-распределение Распределение Стьюдента. При оценке результатов экспертных заключений так же

- 88. Рис. 19. Распределение Стьюдента

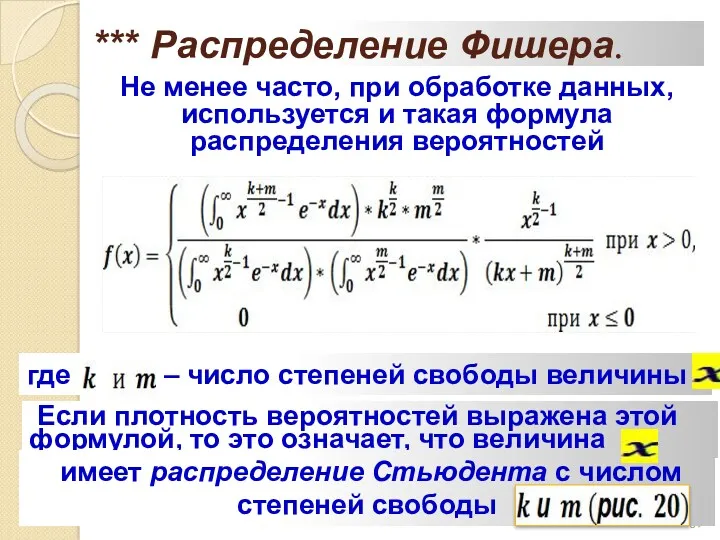

- 89. *** Распределение Фишера. Не менее часто, при обработке данных, используется и такая формула распределения вероятностей где

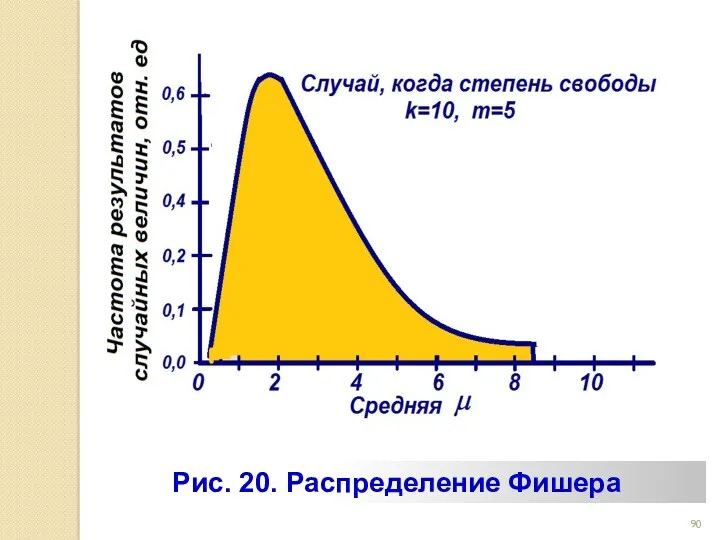

- 90. Рис. 20. Распределение Фишера

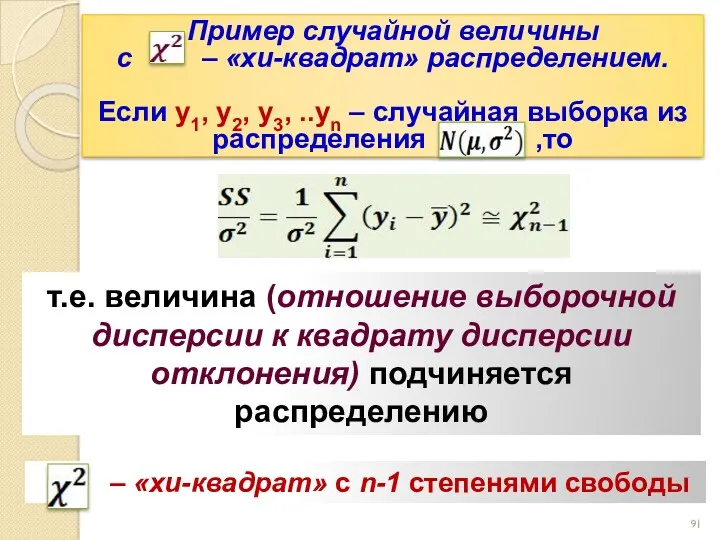

- 91. Пример случайной величины с – «хи-квадрат» распределением. Если y1, y2, y3, ..yn – случайная выборка из

- 92. Величина в числителе выражения называется скорректированная сумма квадратов или сумма квадратов отклонений от среднего Анализ уравнения

- 93. Если наблюдения в выборке являются (распределённые по нормальному закону с нулевым средним и единичной дисперсией, что

- 94. отличается от распределения хи-квадрат – лишь постоянным множителем Таким образом, при условии, что исходная совокупность соответствует

- 95. Если независимые случайные переменные со стандартизованным нормальным и то случайная величина «хи-квадрат распределением соответственно, подчиняется –

- 96. *** Плотность вероятности имеет вид причём среднее и дисперсия соответственно (здесь Г – гамма функция Эйлера*

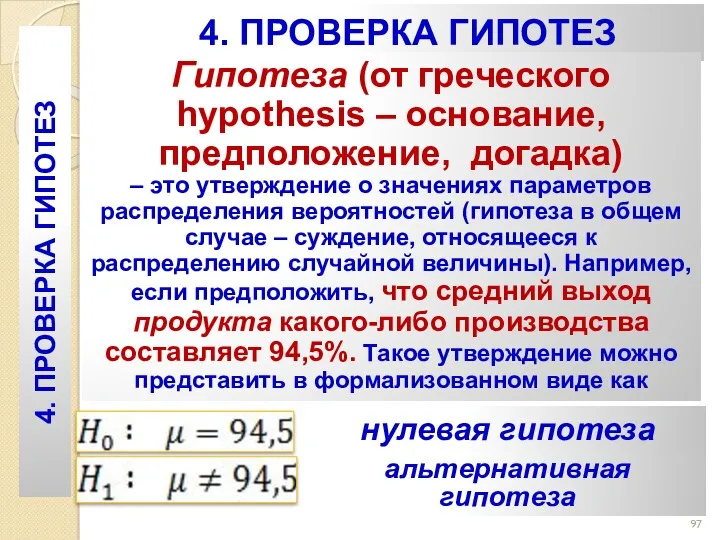

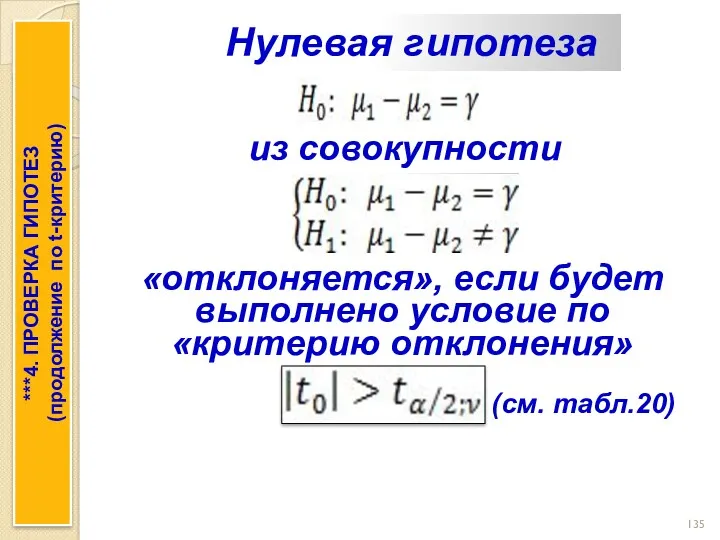

- 97. 4. ПРОВЕРКА ГИПОТЕЗ Гипотеза (от греческого hypothesis – основание, предположение, догадка) – это утверждение о значениях

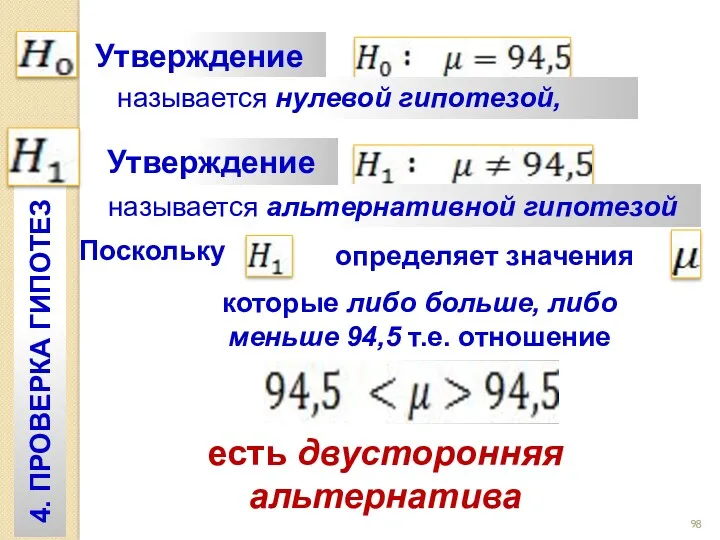

- 98. Утверждение называется нулевой гипотезой, называется альтернативной гипотезой Утверждение 4. ПРОВЕРКА ГИПОТЕЗ Поскольку определяет значения которые либо

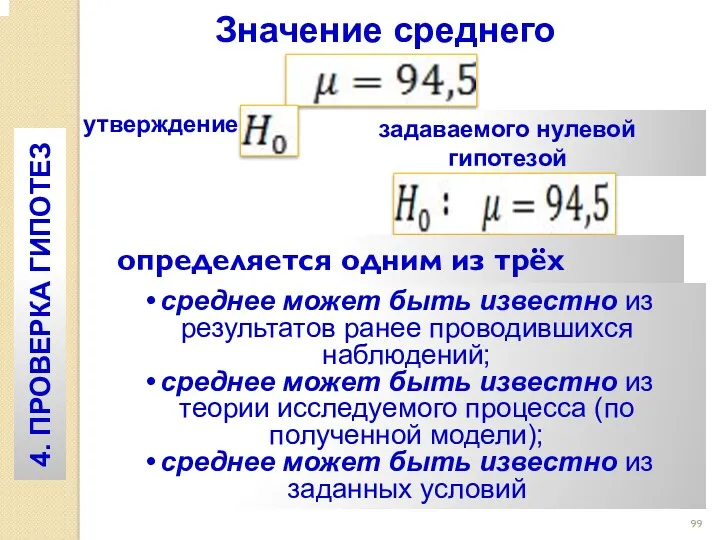

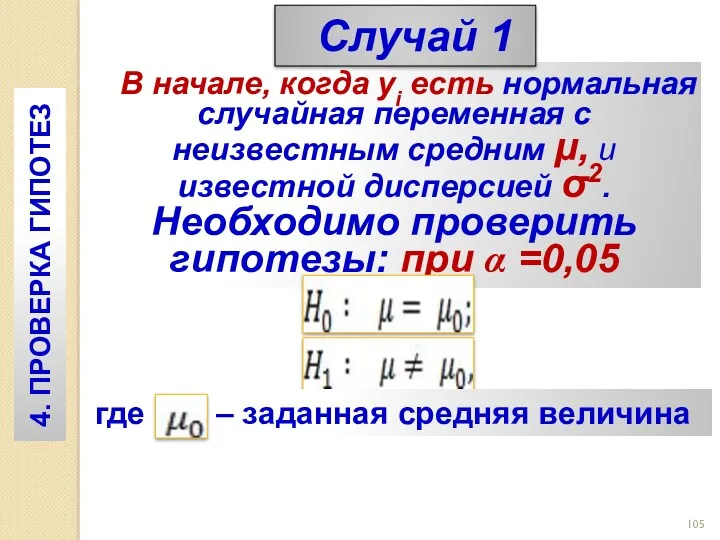

- 99. Значение среднего 4. ПРОВЕРКА ГИПОТЕЗ утверждение задаваемого нулевой гипотезой определяется одним из трёх способов: среднее может

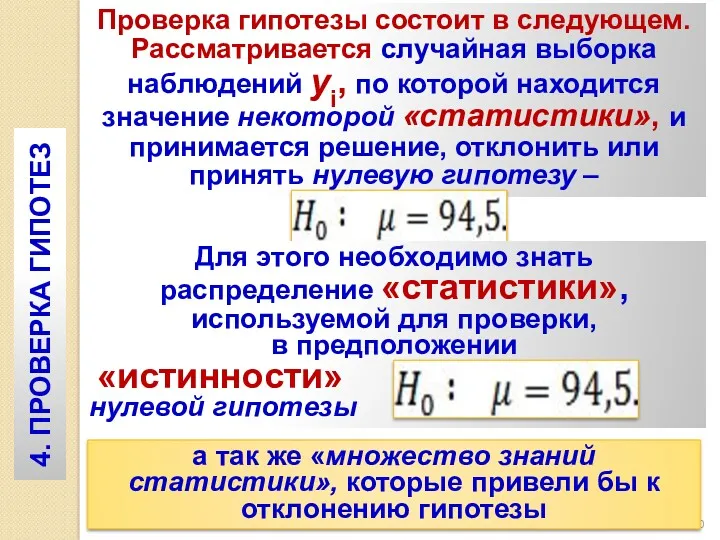

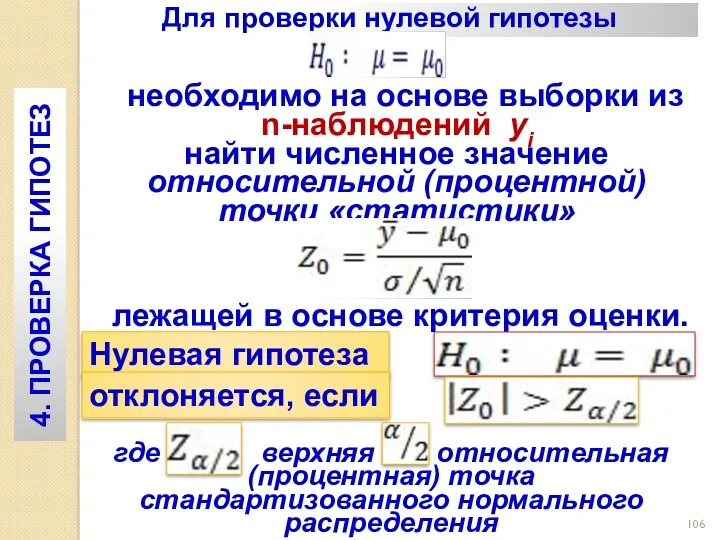

- 100. Проверка гипотезы состоит в следующем. Рассматривается случайная выборка наблюдений yi, по которой находится значение некоторой «статистики»,

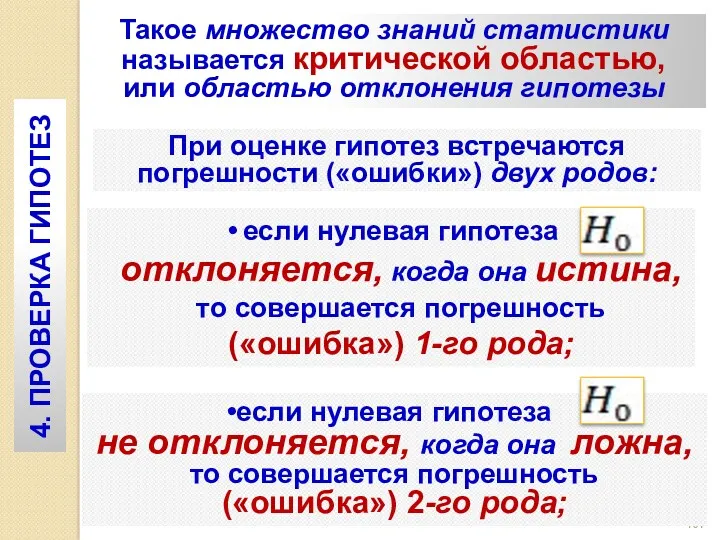

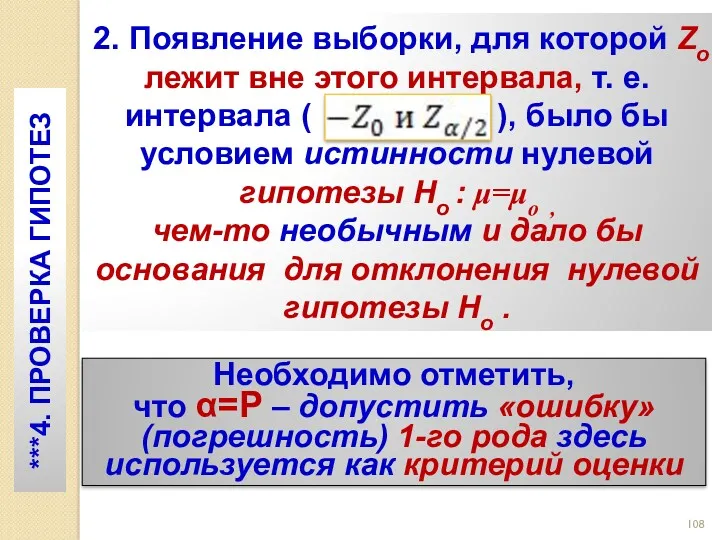

- 101. Такое множество знаний статистики называется критической областью, или областью отклонения гипотезы При оценке гипотез встречаются погрешности

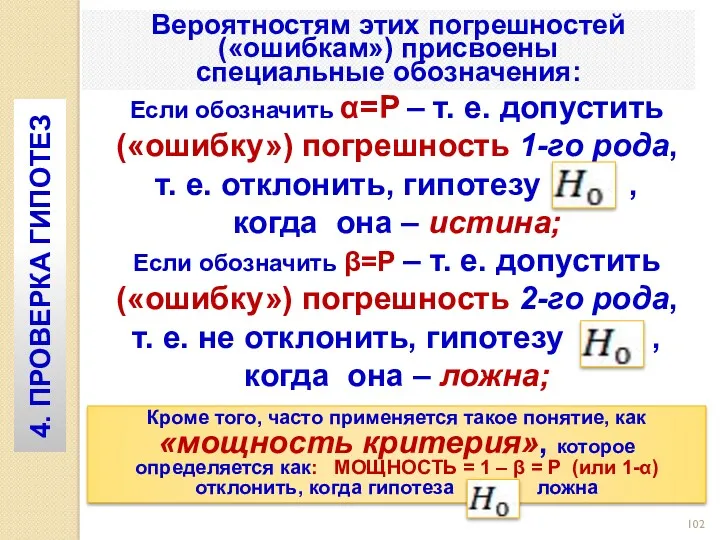

- 102. Вероятностям этих погрешностей («ошибкам») присвоены специальные обозначения: 4. ПРОВЕРКА ГИПОТЕЗ Если обозначить α=P – т. е.

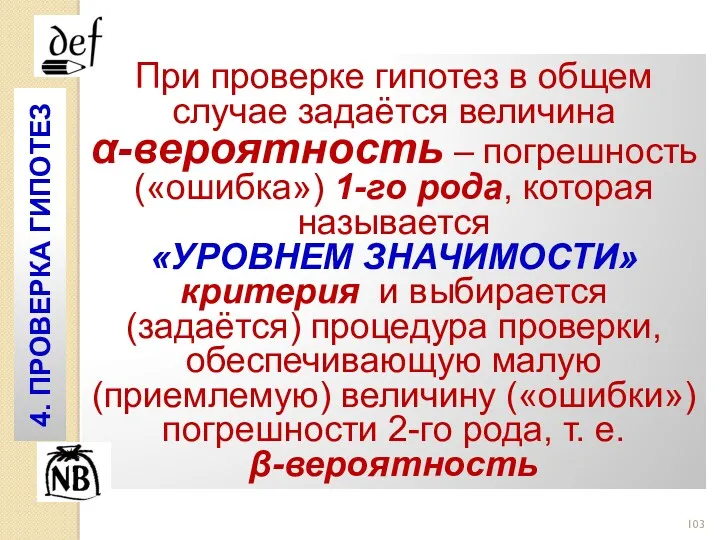

- 103. При проверке гипотез в общем случае задаётся величина α-вероятность – погрешность («ошибка») 1-го рода, которая называется

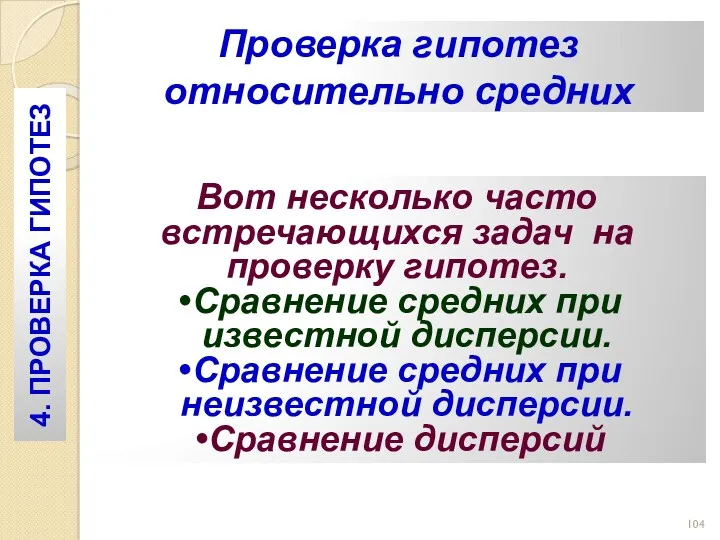

- 104. Проверка гипотез относительно средних Вот несколько часто встречающихся задач на проверку гипотез. Сравнение средних при известной

- 105. В начале, когда yi есть нормальная случайная переменная с неизвестным средним μ, и известной дисперсией σ2.

- 106. Для проверки нулевой гипотезы необходимо на основе выборки из n-наблюдений yi найти численное значение относительной (процентной)

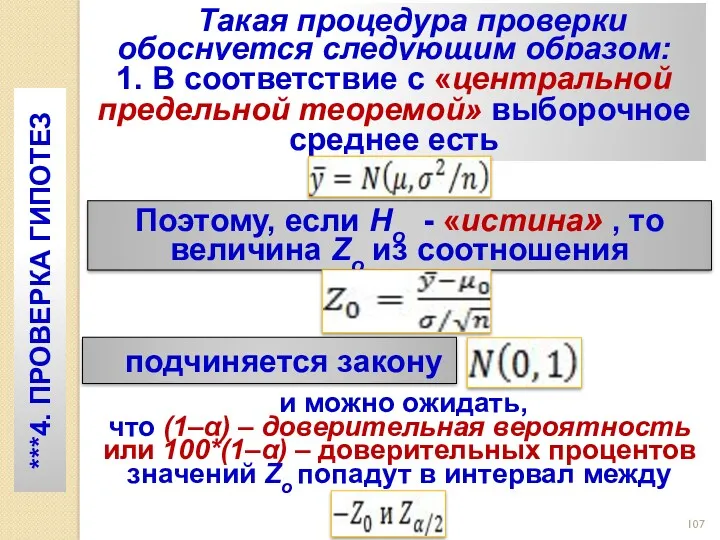

- 107. Такая процедура проверки обоснуется следующим образом: ***4. ПРОВЕРКА ГИПОТЕЗ 1. В соответствие с «центральной предельной теоремой»

- 108. ***4. ПРОВЕРКА ГИПОТЕЗ 2. Появление выборки, для которой Zo лежит вне этого интервала, т. е. интервала

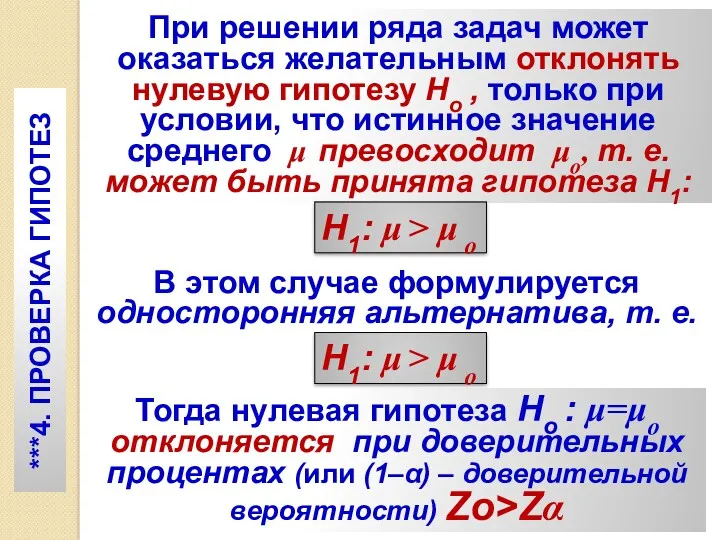

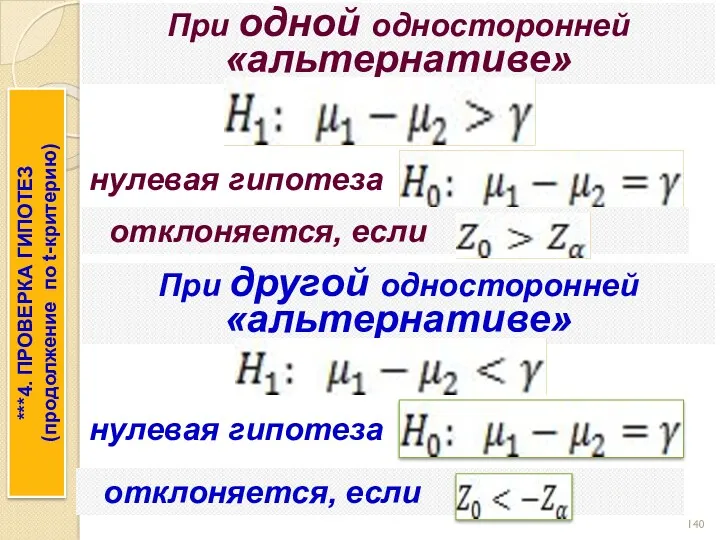

- 109. ***4. ПРОВЕРКА ГИПОТЕЗ При решении ряда задач может оказаться желательным отклонять нулевую гипотезу Ho , только

- 110. ***Если же необходимо отклонить нулевую гипотезу Ho : μ=μο только при μ μο , а нулевая

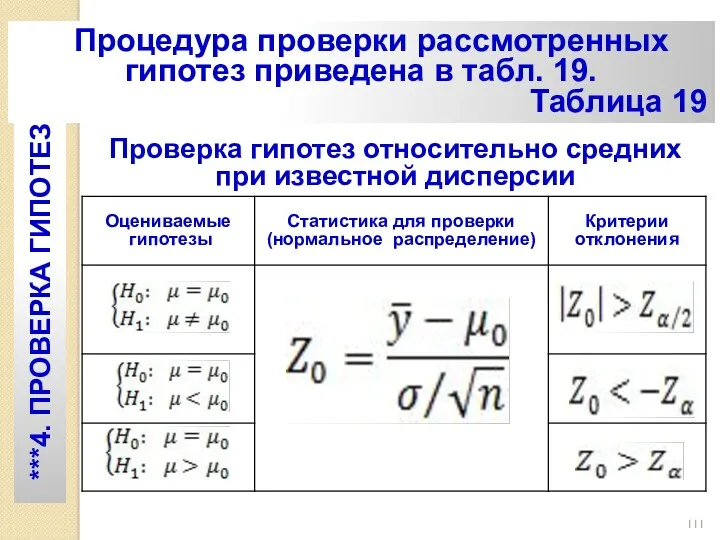

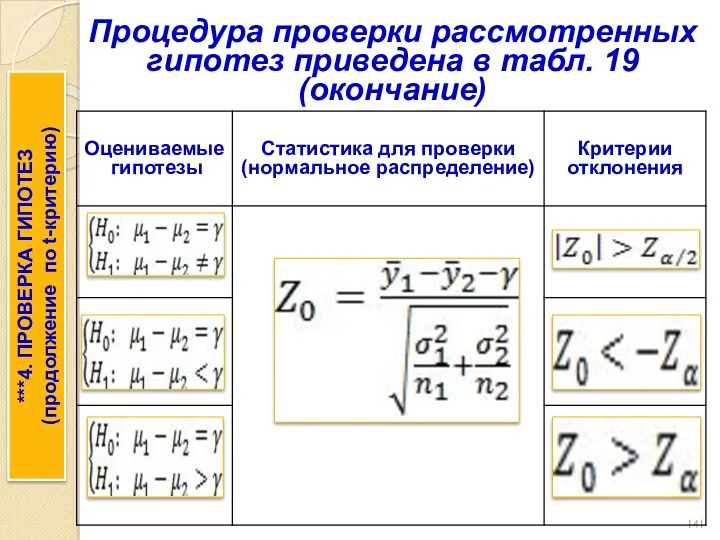

- 111. Процедура проверки рассмотренных гипотез приведена в табл. 19. Таблица 19 Проверка гипотез относительно средних при известной

- 112. Окончание табл. 19 ***4. ПРОВЕРКА ГИПОТЕЗ

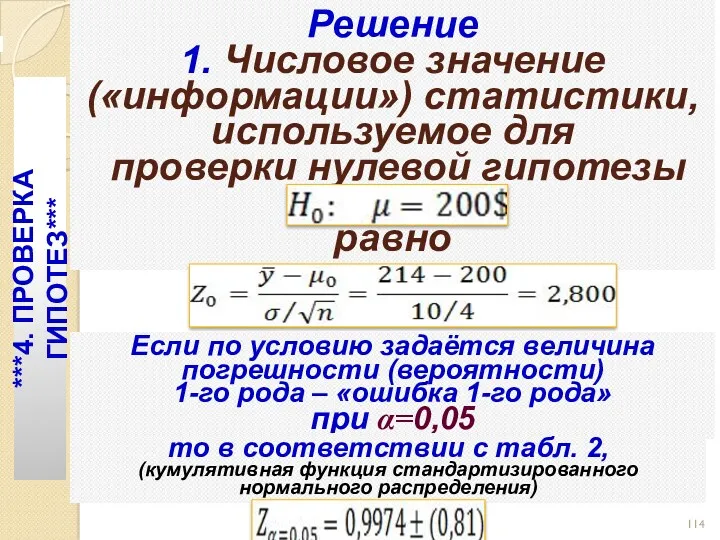

- 113. Пример 1. Оценка гипотез на основе стандартизованного нормального распределения Предприятие, которое реализует волокно, интересует, превосходит ли

- 114. Решение 1. Числовое значение («информации») статистики, используемое для проверки нулевой гипотезы равно ***4. ПРОВЕРКА ГИПОТЕЗ*** Если

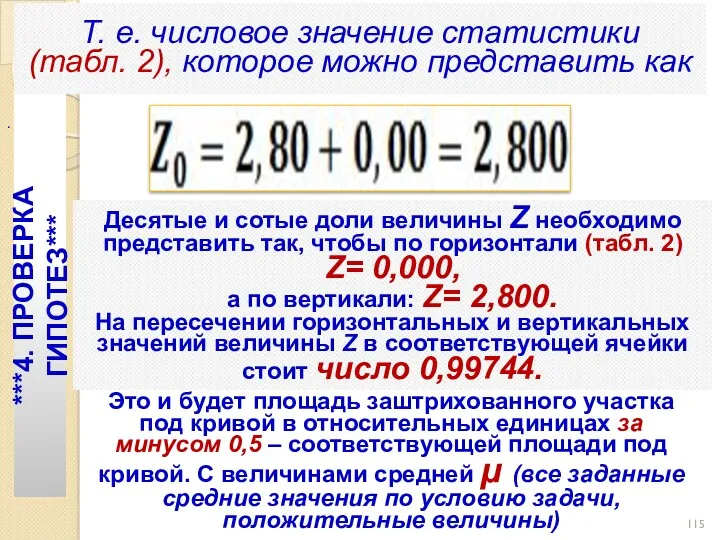

- 115. Т. е. числовое значение статистики (табл. 2), которое можно представить как ***4. ПРОВЕРКА ГИПОТЕЗ*** Десятые и

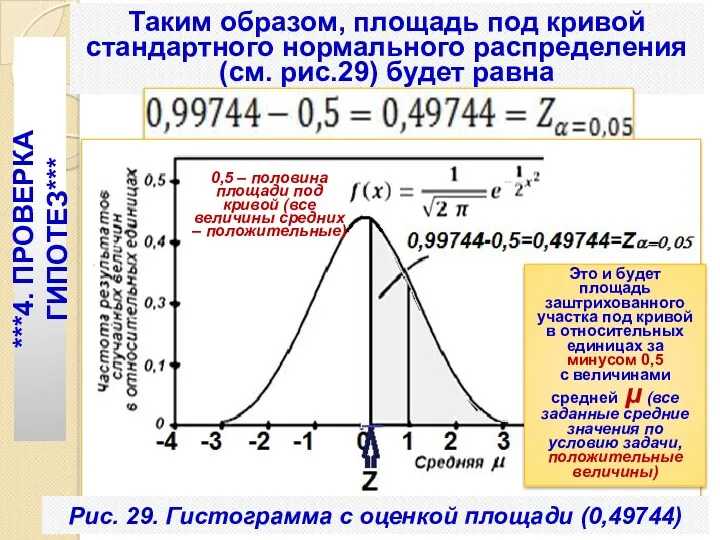

- 116. Таким образом, площадь под кривой стандартного нормального распределения (см. рис.29) будет равна . ***4. ПРОВЕРКА ГИПОТЕЗ***

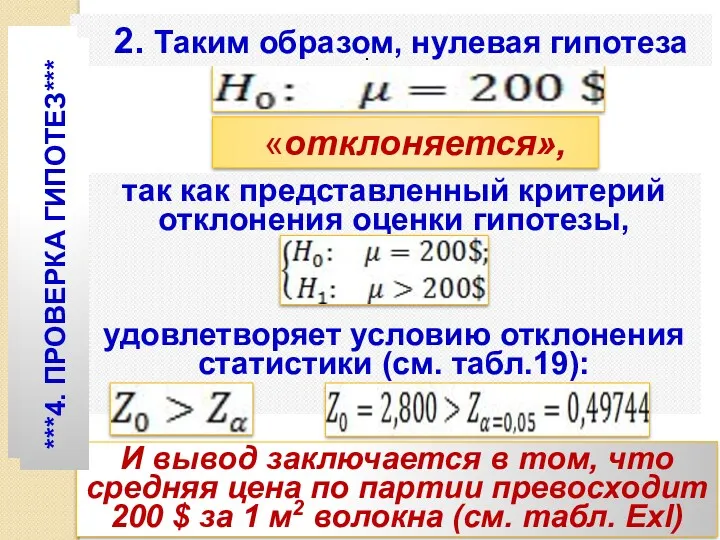

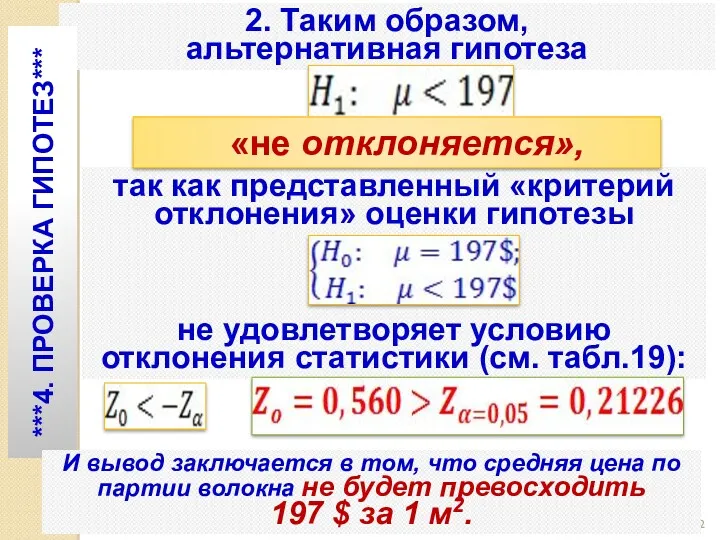

- 117. 2. Таким образом, нулевая гипотеза так как представленный критерий отклонения оценки гипотезы, удовлетворяет условию отклонения статистики

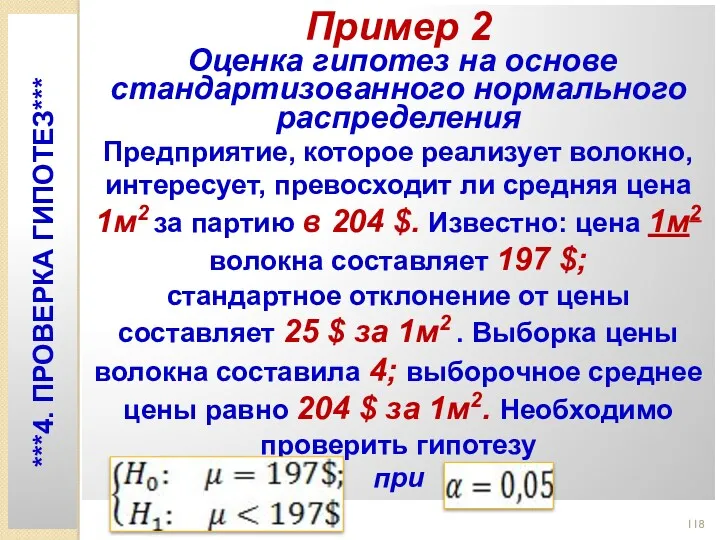

- 118. Пример 2 Оценка гипотез на основе стандартизованного нормального распределения Предприятие, которое реализует волокно, интересует, превосходит ли

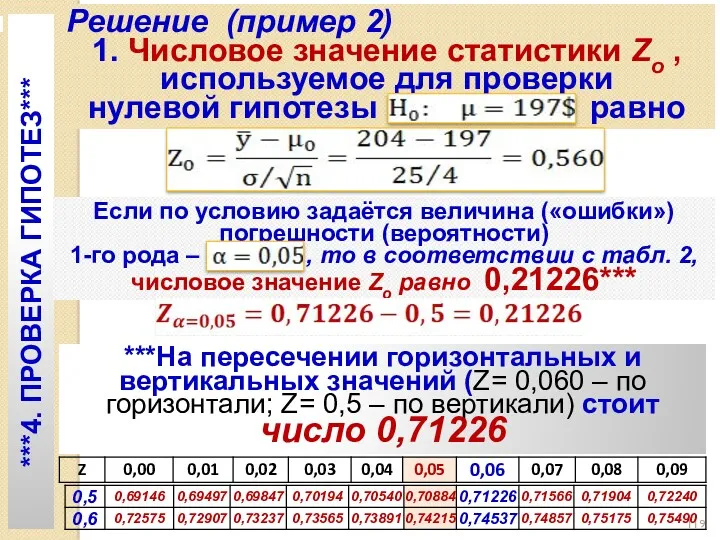

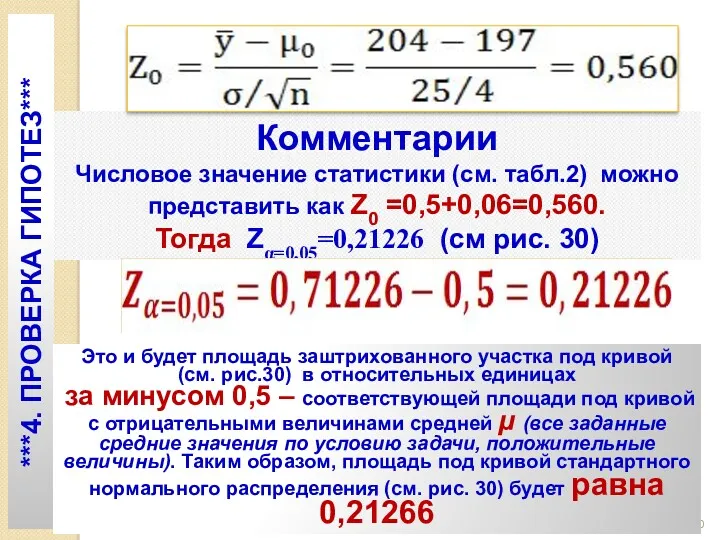

- 119. Решение (пример 2) 1. Числовое значение статистики Zo , используемое для проверки нулевой гипотезы равно ***4.

- 120. Комментарии Числовое значение статистики (см. табл.2) можно представить как Z0 =0,5+0,06=0,560. Тогда Zα=0,05=0,21226 (см рис. 30)

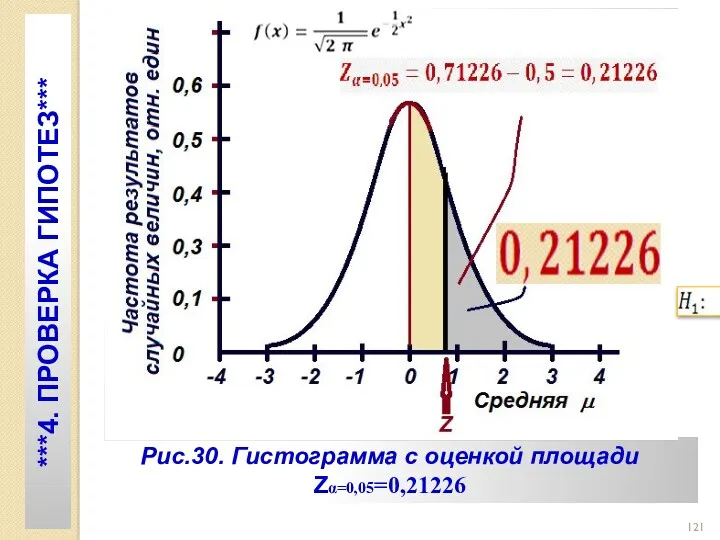

- 121. Рис.30. Гистограмма с оценкой площади Zα=0,05=0,21226 ***4. ПРОВЕРКА ГИПОТЕЗ***

- 122. 2. Таким образом, альтернативная гипотеза ***4. ПРОВЕРКА ГИПОТЕЗ*** так как представленный «критерий отклонения» оценки гипотезы не

- 124. Если дисперсия распределения совокупности неизвестна, то приходится делать «дополнительные предложения о нормальности распределения». При этом имеется

- 125. Широта (диапазон) распределения вероятностей или рассеивание случайной величины может характеризоваться дисперсией (раздробленностью), которая определяется как ***4.

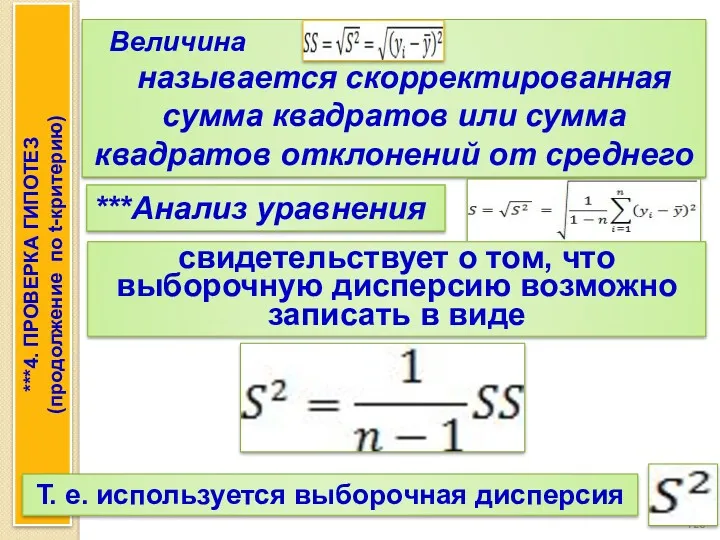

- 126. Величина называется скорректированная сумма квадратов или сумма квадратов отклонений от среднего ***Анализ уравнения свидетельствует о том,

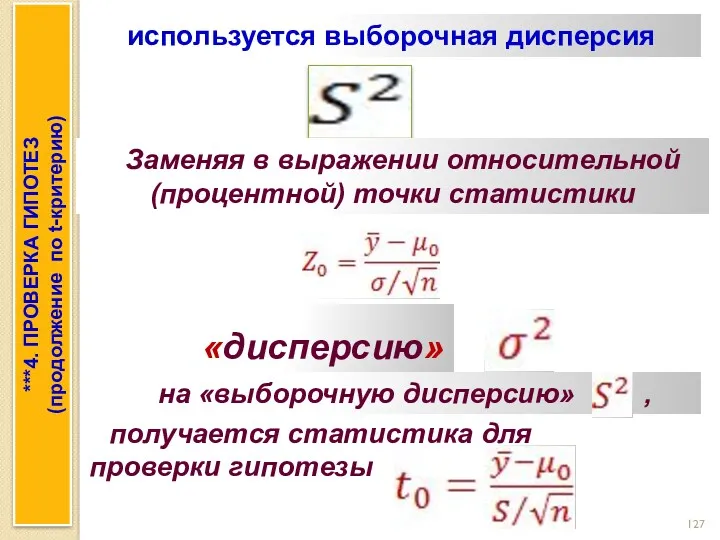

- 127. используется выборочная дисперсия Заменяя в выражении относительной (процентной) точки статистики «дисперсию» на «выборочную дисперсию» , получается

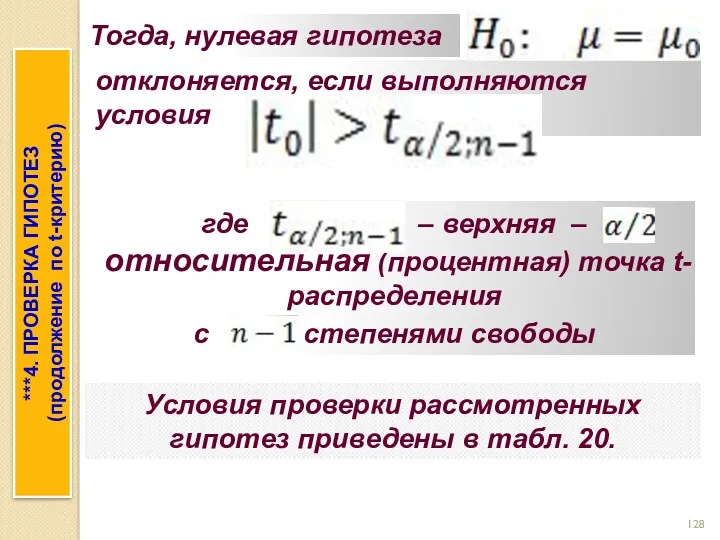

- 128. Тогда, нулевая гипотеза отклоняется, если выполняются условия где – верхняя – относительная (процентная) точка t-распределения с

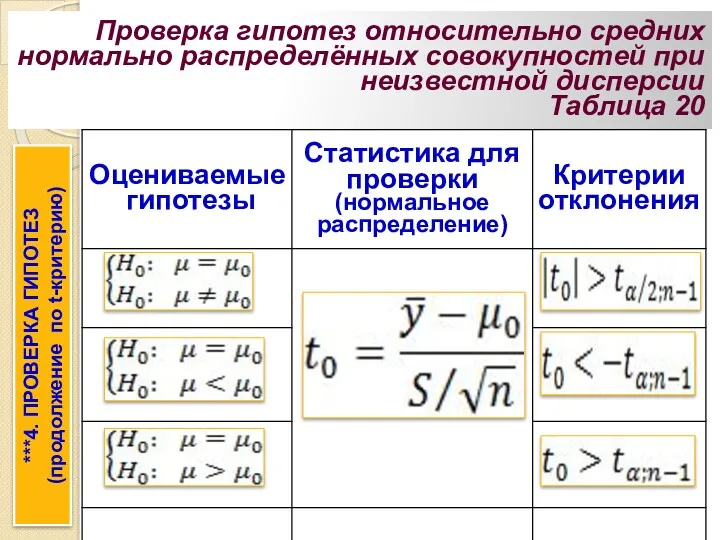

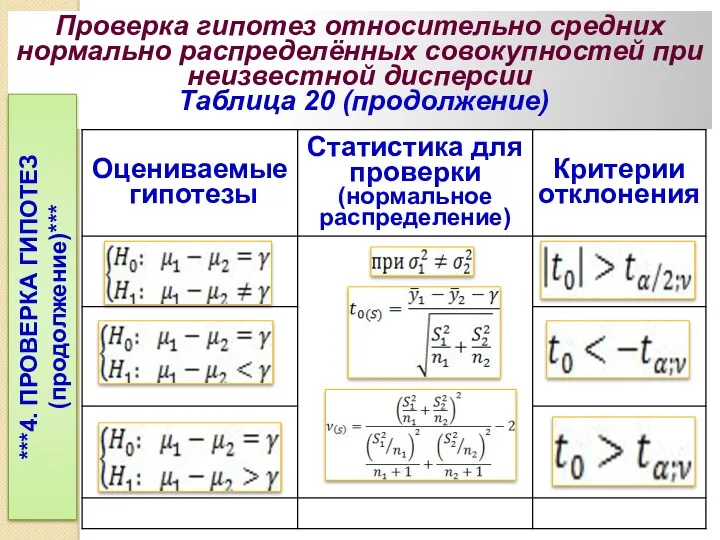

- 129. Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица 20 ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение

- 130. Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица 20 (продолжение) ***4. ПРОВЕРКА ГИПОТЕЗ

- 131. Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица 20 (продолжение) ***4. ПРОВЕРКА ГИПОТЕЗ

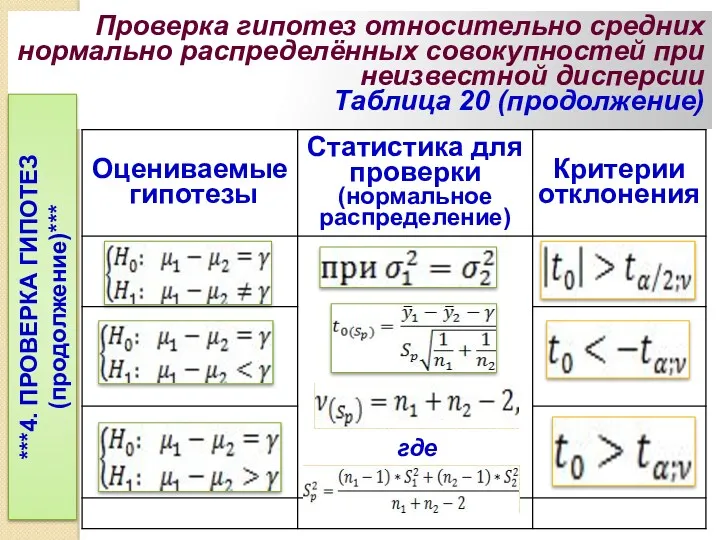

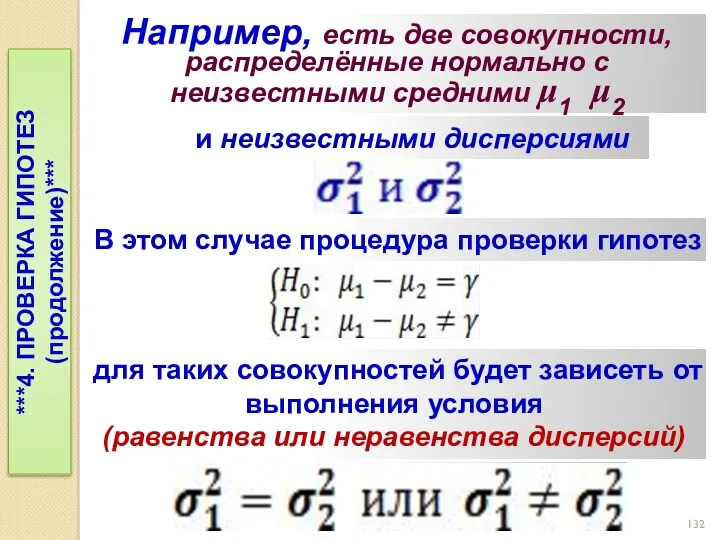

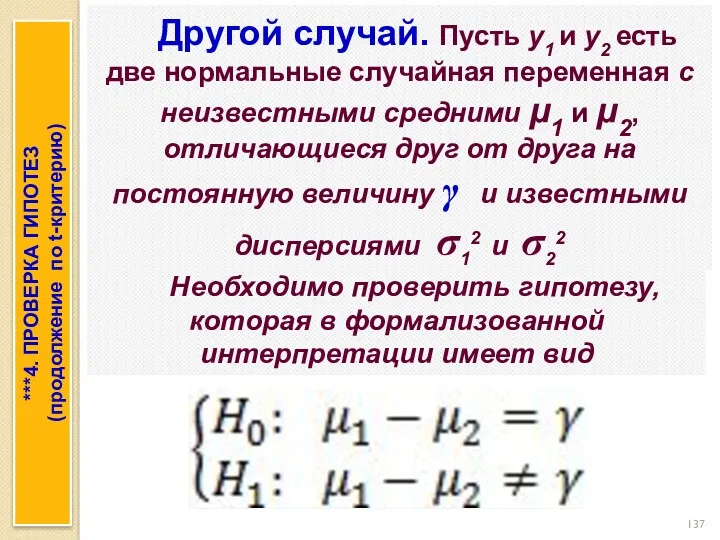

- 132. Например, есть две совокупности, распределённые нормально с неизвестными средними μ1 μ2 и неизвестными дисперсиями ***4. ПРОВЕРКА

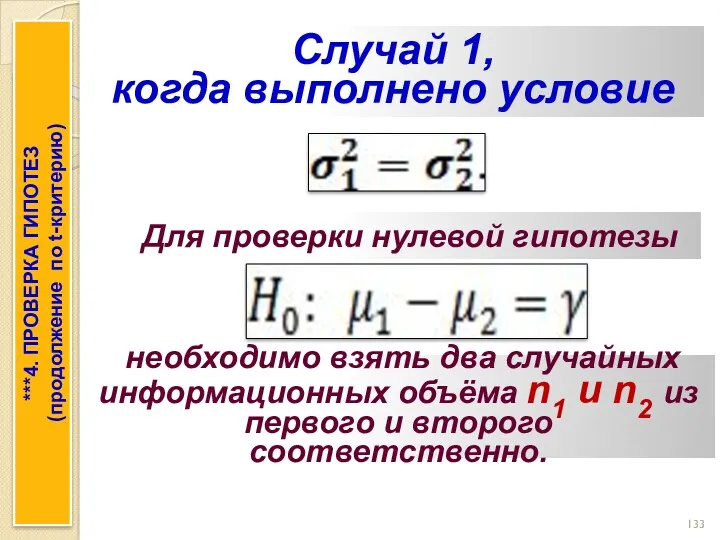

- 133. Случай 1, когда выполнено условие Для проверки нулевой гипотезы необходимо взять два случайных информационных объёма n1

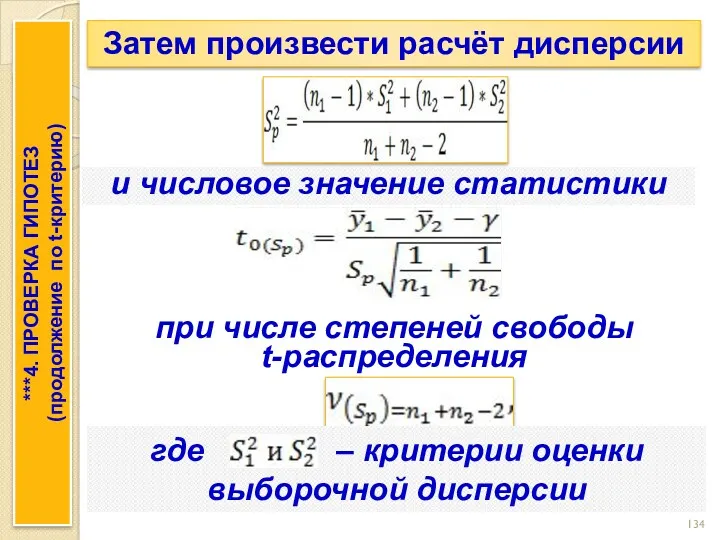

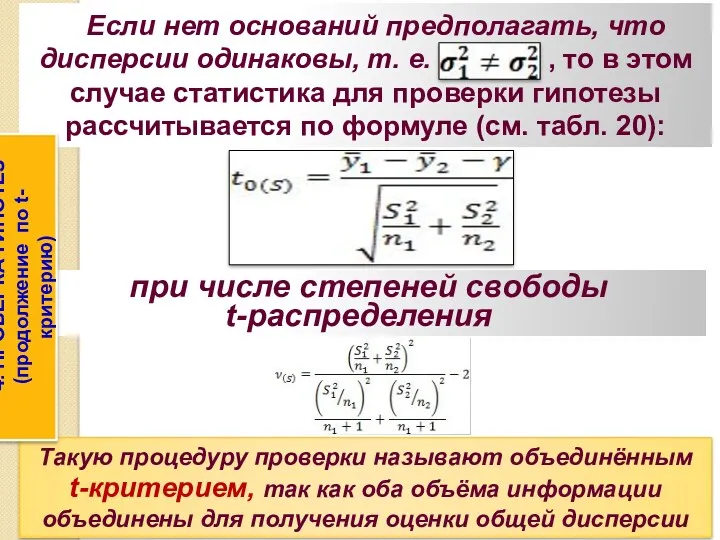

- 134. Затем произвести расчёт дисперсии и числовое значение статистики при числе степеней свободы t-распределения где – критерии

- 135. Нулевая гипотеза из совокупности «отклоняется», если будет выполнено условие по «критерию отклонения» (см. табл.20) ***4. ПРОВЕРКА

- 136. Если нет оснований предполагать, что дисперсии одинаковы, т. е. , то в этом случае статистика для

- 137. Другой случай. Пусть y1 и y2 есть две нормальные случайная переменная с неизвестными средними μ1 и

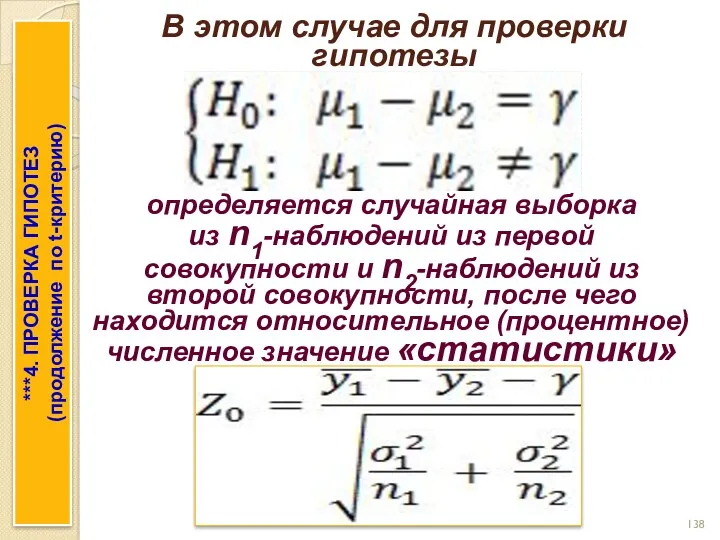

- 138. В этом случае для проверки гипотезы ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по t-критерию) определяется случайная выборка из

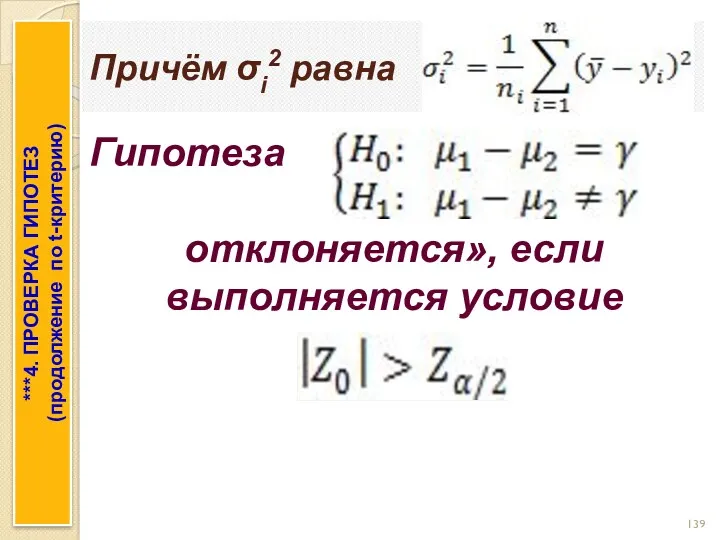

- 139. Причём σi2 равна ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по t-критерию) Гипотеза отклоняется», если выполняется условие .

- 140. При одной односторонней «альтернативе» ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по t-критерию) нулевая гипотеза отклоняется, если . При

- 141. Процедура проверки рассмотренных гипотез приведена в табл. 19 (окончание) ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по t-критерию)

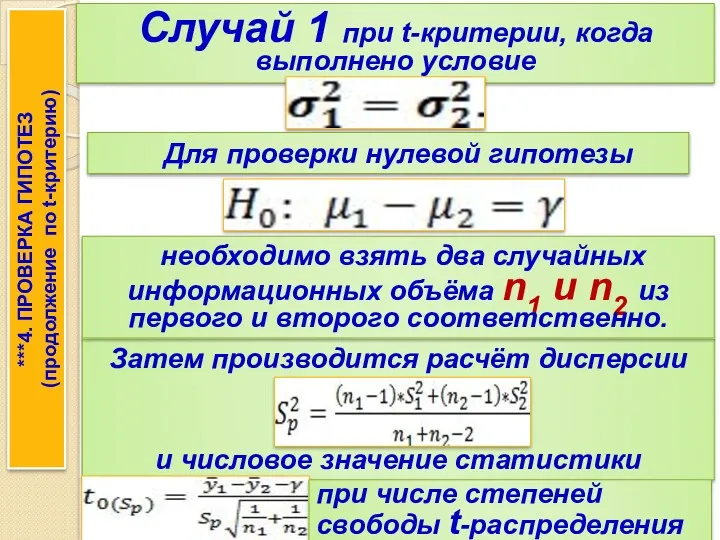

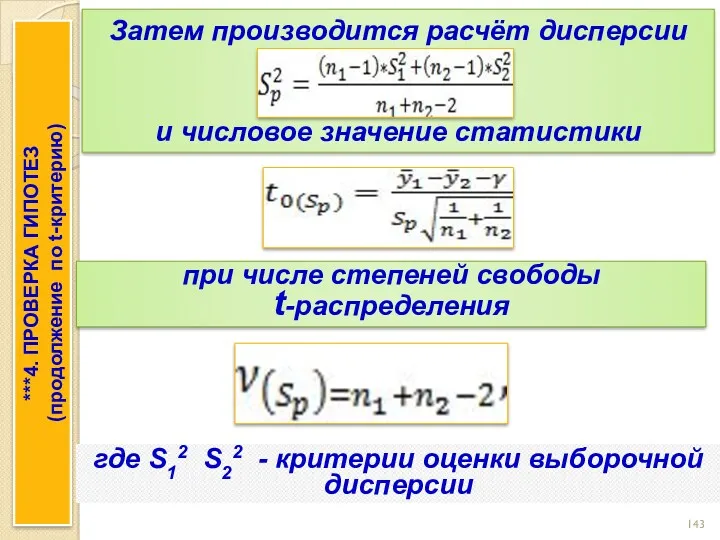

- 142. Случай 1 при t-критерии, когда выполнено условие Затем производится расчёт дисперсии и числовое значение статистики Для

- 143. ***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по t-критерию) Затем производится расчёт дисперсии и числовое значение статистики при числе

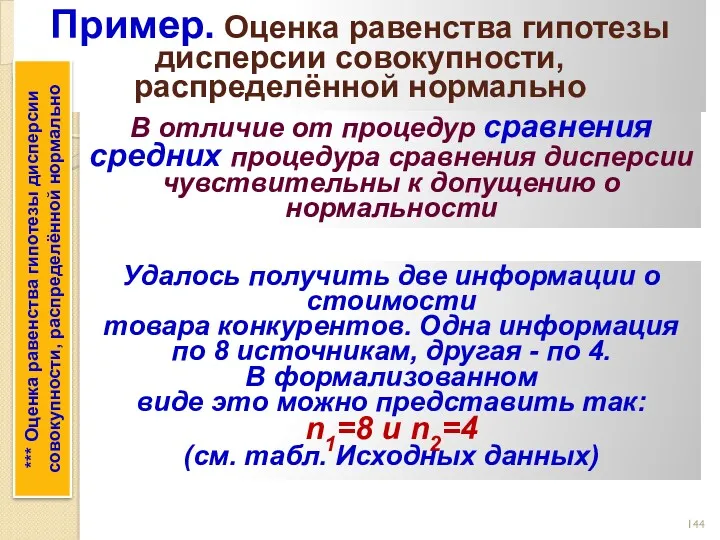

- 144. Пример. Оценка равенства гипотезы дисперсии совокупности, распределённой нормально *** Оценка равенства гипотезы дисперсии совокупности, распределённой нормально

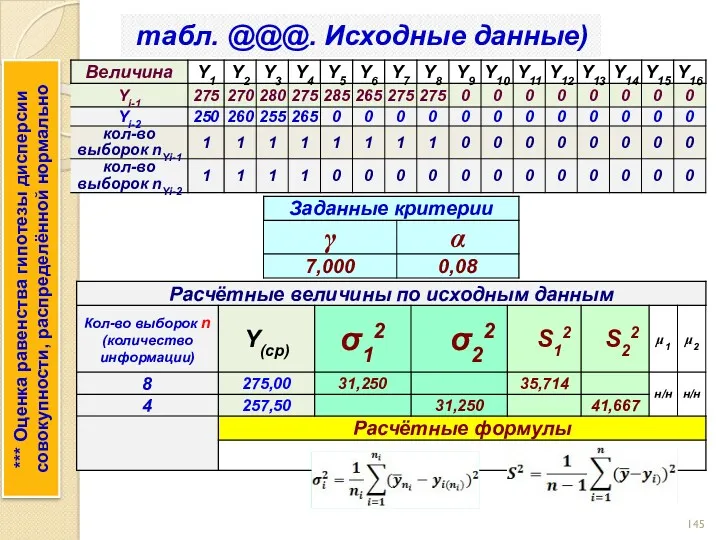

- 145. *** Оценка равенства гипотезы дисперсии совокупности, распределённой нормально табл. @@@. Исходные данные)

- 146. См. расчётную таблицу

- 150. Скачать презентацию

Цели и задачи дисциплины

Целью изучения дисциплины «Формы и методы подготовки аналитической

Цели и задачи дисциплины

Целью изучения дисциплины «Формы и методы подготовки аналитической

В результате освоения дисциплины

Выпускник должен обладать:

ПК-23. способностью соблюдать в профессиональной деятельности

В результате освоения дисциплины

Выпускник должен обладать:

ПК-23. способностью соблюдать в профессиональной деятельности

В результате освоения дисциплины

студент должен уметь

применять информационные, аналитические и коммуникативные

В результате освоения дисциплины

студент должен уметь

применять информационные, аналитические и коммуникативные

Понятия, термины и определения

Понятия, термины и определения

– Значок «Nota Bene» («достойно внимания»). Значком выделяются фрагменты текста,

– Значок «Nota Bene» («достойно внимания»). Значком выделяются фрагменты текста,

Столь широкая палитра мнений и представлений научных сотрудников и практических работников

Столь широкая палитра мнений и представлений научных сотрудников и практических работников

Сущность аналитики

(ещё раз)

Сущность аналитики

(ещё раз)

Схема аналитического процесса

– Значок «Ценная мысль». По степени ценности сведения,

Схема аналитического процесса

– Значок «Ценная мысль». По степени ценности сведения,

Таким образом, аналитика – это, прежде всего, основа интеллектуальной, логической и

Таким образом, аналитика – это, прежде всего, основа интеллектуальной, логической и

В науке есть два основных пути исследования сущностей, процессов и явлений.

Априорное

В науке есть два основных пути исследования сущностей, процессов и явлений.

Априорное

Содержательная сторона аналитики

Виды анализа – анализ как сфера аналитики

– Значок

Содержательная сторона аналитики

Виды анализа – анализ как сфера аналитики

– Значок

Главное – вычленить те стратегически важные компоненты аналитической деятельности, которые способствовали

Главное – вычленить те стратегически важные компоненты аналитической деятельности, которые способствовали

Например, теорема Пифагора, которая позволяет по длинам сторон (a и b)

Например, теорема Пифагора, которая позволяет по длинам сторон (a и b)

Некоторые комментарии

Другим примером аналитической технологии являются способы, с помощью которых обрабатывает

Некоторые комментарии

Другим примером аналитической технологии являются способы, с помощью которых обрабатывает

Таким образом, человеку для решения этих задач необходимы дополнительные методики и

Таким образом, человеку для решения этих задач необходимы дополнительные методики и

*** Для справки

Численность учёных в мире

Конец 18-го века

Около 1 тыс. чел

10

*** Для справки

Численность учёных в мире

Конец 18-го века

Около 1 тыс. чел

10

Вот некоторые данные

Вот некоторые данные

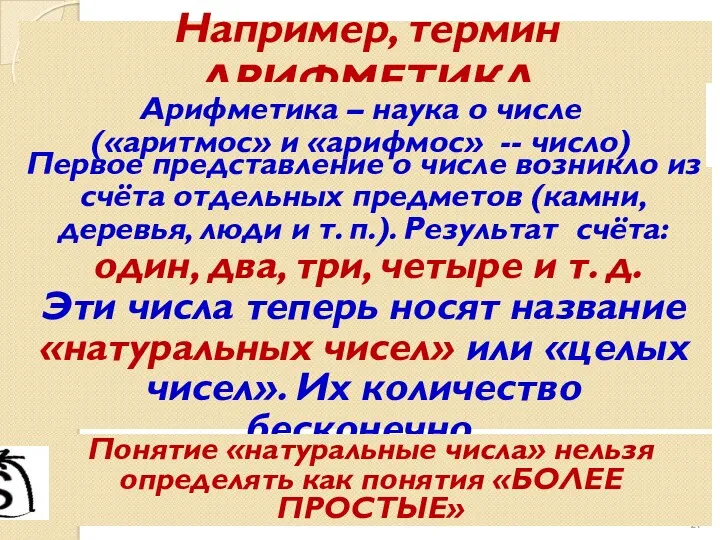

Например, термин АРИФМЕТИКА

Арифметика – наука о числе

(«аритмос» и «арифмос» --

Например, термин АРИФМЕТИКА

Арифметика – наука о числе («аритмос» и «арифмос» --

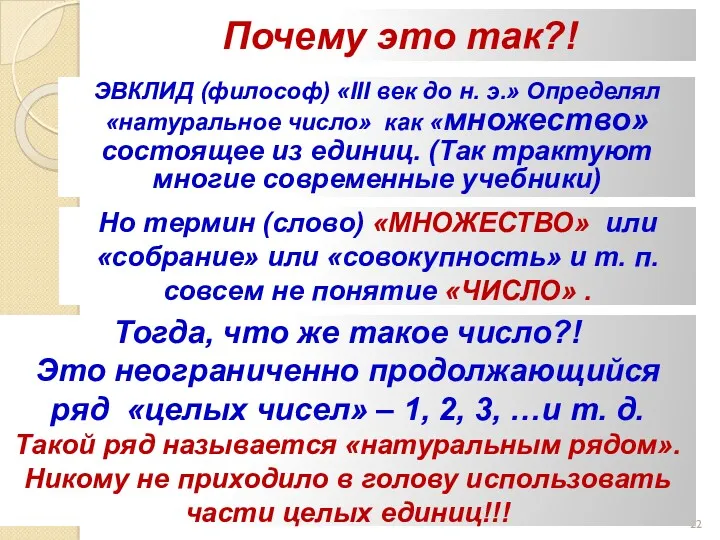

Почему это так?!

ЭВКЛИД (философ) «III век до н. э.» Определял «натуральное

Почему это так?!

ЭВКЛИД (философ) «III век до н. э.» Определял «натуральное

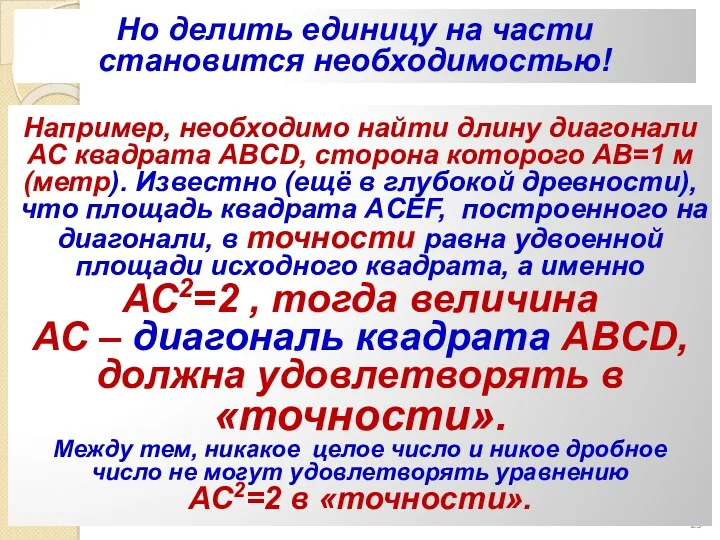

Но делить единицу на части становится необходимостью!

Например, необходимо найти длину диагонали

Но делить единицу на части становится необходимостью!

Например, необходимо найти длину диагонали

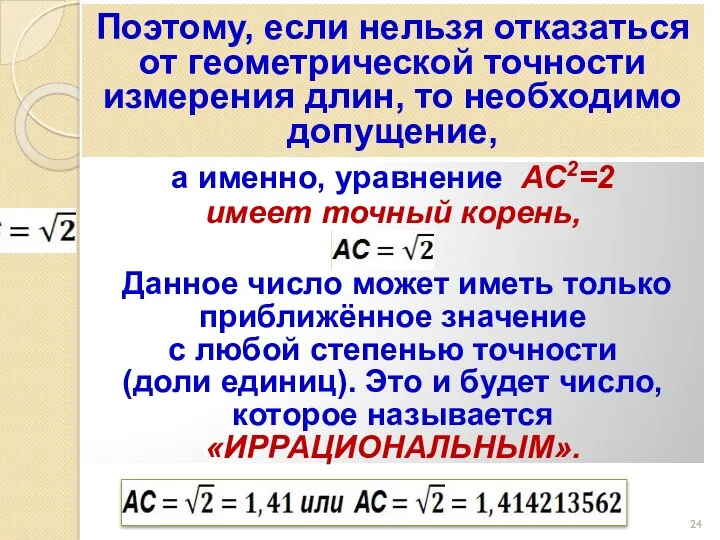

Поэтому, если нельзя отказаться от геометрической точности измерения длин, то необходимо

Поэтому, если нельзя отказаться от геометрической точности измерения длин, то необходимо

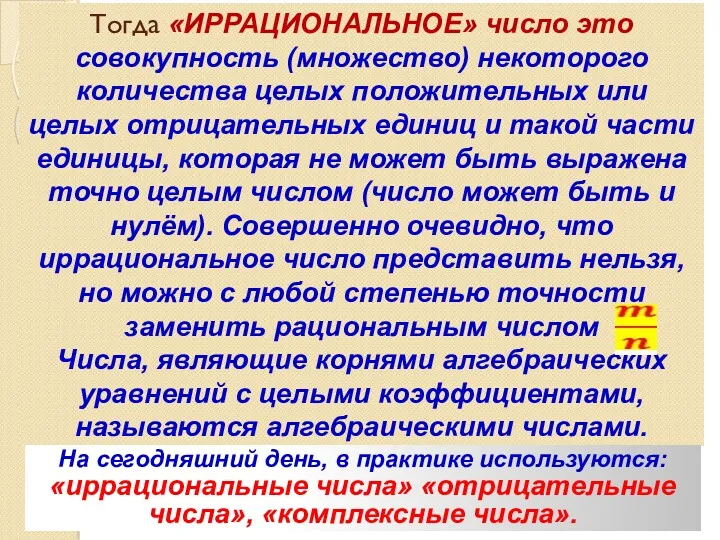

Тогда «ИРРАЦИОНАЛЬНОЕ» число это совокупность (множество) некоторого количества целых положительных или

Тогда «ИРРАЦИОНАЛЬНОЕ» число это совокупность (множество) некоторого количества целых положительных или

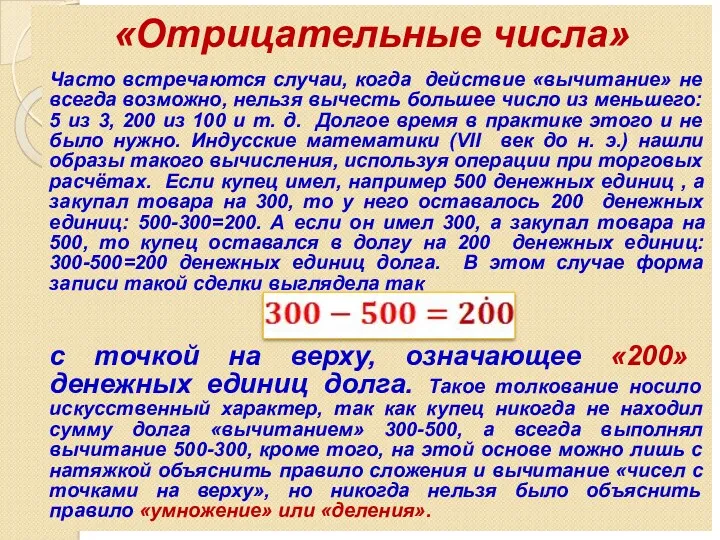

«Отрицательные числа»

Часто встречаются случаи, когда действие «вычитание» не всегда возможно, нельзя

«Отрицательные числа»

Часто встречаются случаи, когда действие «вычитание» не всегда возможно, нельзя

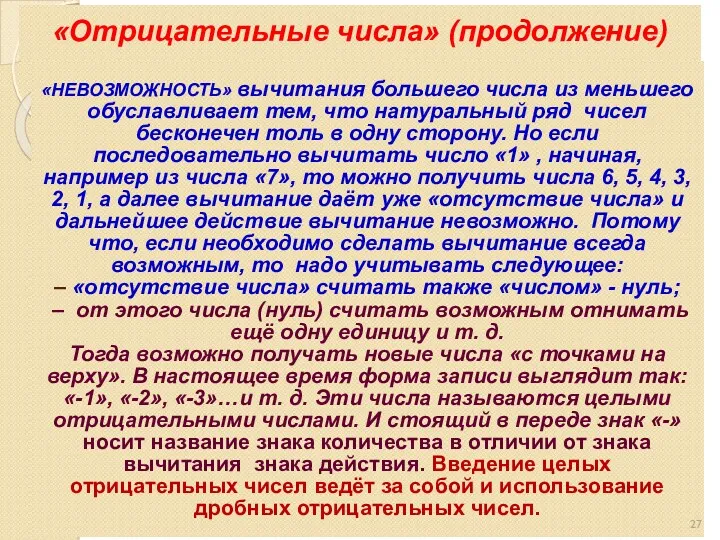

«НЕВОЗМОЖНОСТЬ» вычитания большего числа из меньшего обуславливает тем, что натуральный ряд

«НЕВОЗМОЖНОСТЬ» вычитания большего числа из меньшего обуславливает тем, что натуральный ряд

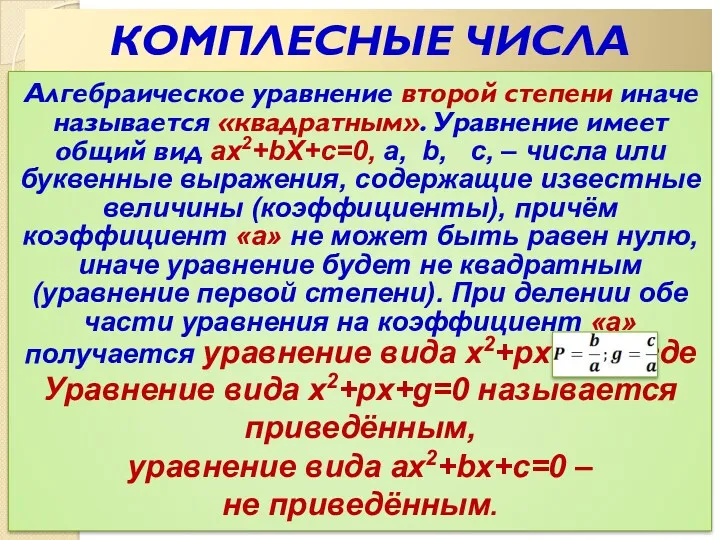

КОМПЛЕСНЫЕ ЧИСЛА

Алгебраическое уравнение второй степени иначе называется «квадратным». Уравнение имеет общий

КОМПЛЕСНЫЕ ЧИСЛА

Алгебраическое уравнение второй степени иначе называется «квадратным». Уравнение имеет общий

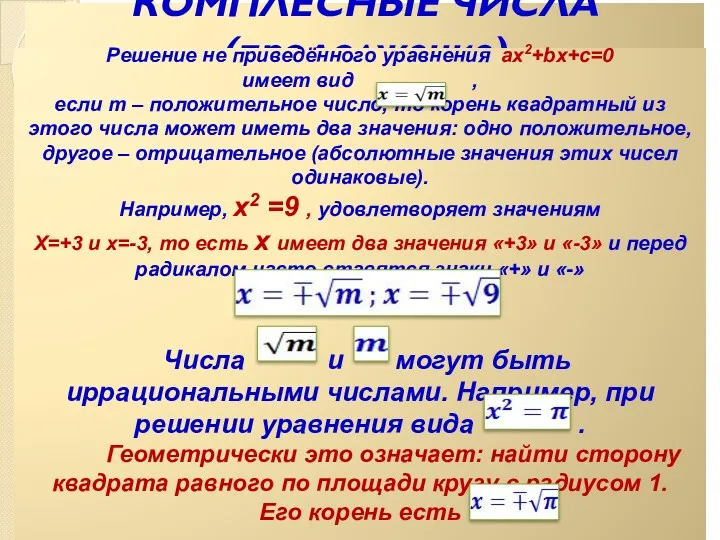

КОМПЛЕСНЫЕ ЧИСЛА (продолжение)

Решение не приведённого уравнения ax2+bx+c=0

имеет вид ,

если

КОМПЛЕСНЫЕ ЧИСЛА (продолжение)

Решение не приведённого уравнения ax2+bx+c=0

имеет вид ,

если

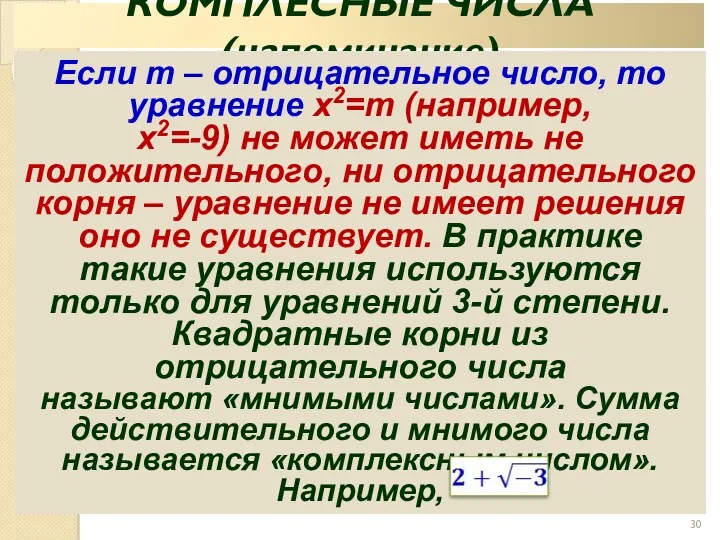

КОМПЛЕСНЫЕ ЧИСЛА (напоминание)

Если m – отрицательное число, то уравнение x2=m (например,

КОМПЛЕСНЫЕ ЧИСЛА (напоминание)

Если m – отрицательное число, то уравнение x2=m (например,

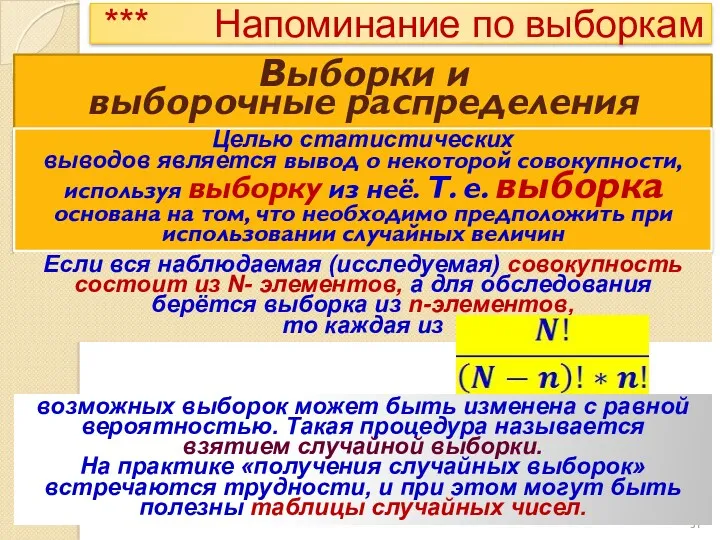

*** Напоминание по выборкам

Выборки и

выборочные распределения

Целью статистических

выводов является вывод

*** Напоминание по выборкам

Выборки и

выборочные распределения

Целью статистических выводов является вывод

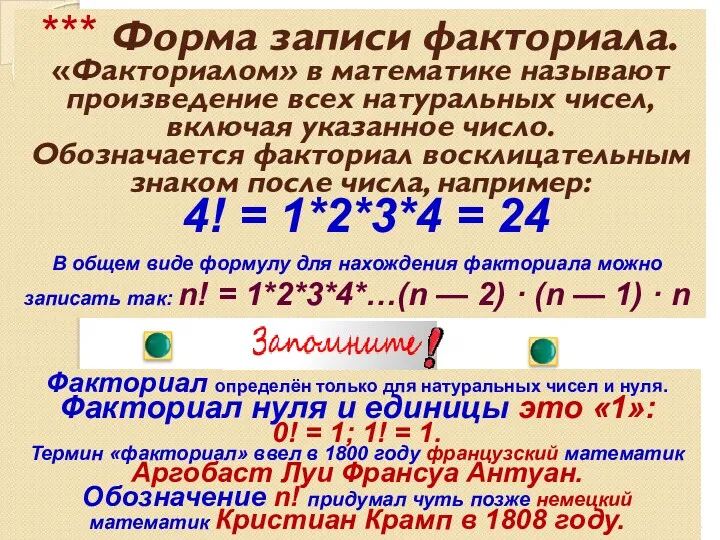

*** Форма записи факториала.

«Факториалом» в математике называют произведение всех натуральных

*** Форма записи факториала. «Факториалом» в математике называют произведение всех натуральных

*** Выборочное среднее

и выборочная дисперсия и будут являться «статистиками».

*** Выборочное среднее и выборочная дисперсия и будут являться «статистиками».

*** Выборочные распределения

Часто оказывается возможным найти распределение вероятностей данной статистики, если

*** Выборочные распределения

Часто оказывается возможным найти распределение вероятностей данной статистики, если

*** Кривая нормального распределения (кривая функции плотности вероятности)

Напоминание μ – математическое

*** Кривая нормального распределения (кривая функции плотности вероятности)

Напоминание μ – математическое

*** Функция Лапласа

(нормальное распределение называют

Лапласовским распределением)

– функция ошибок

Функцию Лапласа

*** Функция Лапласа

(нормальное распределение называют

Лапласовским распределением)

– функция ошибок

Функцию Лапласа

*** Наблюдения

В выборке при статистической оценке определяется любая функция от

*** Наблюдения

В выборке при статистической оценке определяется любая функция от

Оба этих выражения связаны между

собой следующими соотношениями

или

Для того

Оба этих выражения связаны между

собой следующими соотношениями

или

Для того

На практике часто используется

сокращённое обозначение

т. е. переменная y распределена

На практике часто используется

сокращённое обозначение

т. е. переменная y распределена

Тогда совершенно очевидно,

что если выполняется условие,

то случайная переменная (или стандартизованное

Тогда совершенно очевидно,

что если выполняется условие,

то случайная переменная (или стандартизованное

Стандартизованное

нормальное распределение y

называется нормированным,

а кумулятивная функция распределения

Стандартизованное

нормальное распределение y

называется нормированным, а кумулятивная функция распределения

Таблица 2

Кумулятивная функция стандартизированного нормального распределения

***

Таблица 2

Кумулятивная функция стандартизированного нормального распределения

***

***

***

Количественные и качественные данные

Данные понятия можно представить как оценку данных. Например,

Количественные и качественные данные

Данные понятия можно представить как оценку данных. Например,

Количественные и качественные данные

Данные понятия можно представить как оценку данных. Например,

Количественные и качественные данные

Данные понятия можно представить как оценку данных. Например,

Вопрос 4. Сколько образцов продукции необходимо для соответствующей экспертизы?

Ответы.

1. Достаточно

Вопрос 4. Сколько образцов продукции необходимо для соответствующей экспертизы? Ответы. 1. Достаточно

Таблица 1

Так выглядят результаты оценки

***

Таблица 1

Так выглядят результаты оценки

***

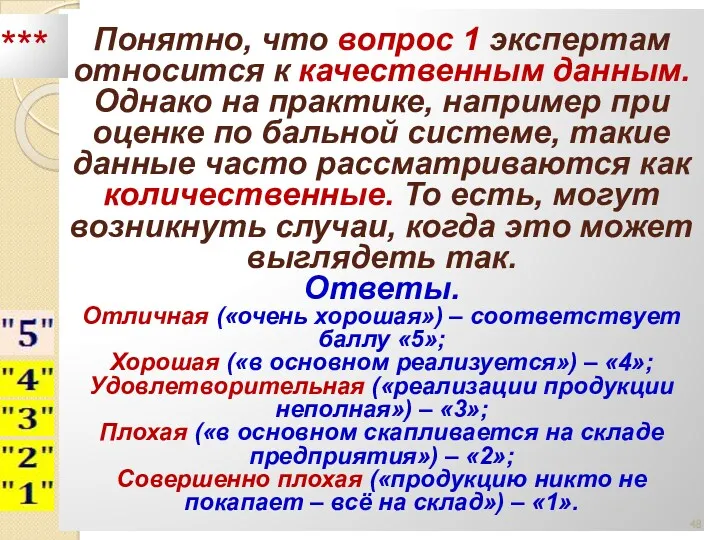

Понятно, что вопрос 1 экспертам относится к качественным данным. Однако на

Понятно, что вопрос 1 экспертам относится к качественным данным. Однако на

Или так

Отличная («очень хорошая») – соответствует баллу «2»;

Хорошая («в основном

Или так Отличная («очень хорошая») – соответствует баллу «2»; Хорошая («в основном

Ясно, что существует теоретические и практические (реальные) представления о действительности. Поэтому,

Ясно, что существует теоретические и практические (реальные) представления о действительности. Поэтому,

Таблица 2

Ответы.

«Характеристика денежной массы» и «денежная масса» это» – относятся

Таблица 2

Ответы.

«Характеристика денежной массы» и «денежная масса» это» – относятся

Количественные данные

Ряды распределения и гистограммы.

Выбор варианта «Результатов экспертной оценки»,

Количественные данные Ряды распределения и гистограммы. Выбор варианта «Результатов экспертной оценки»,

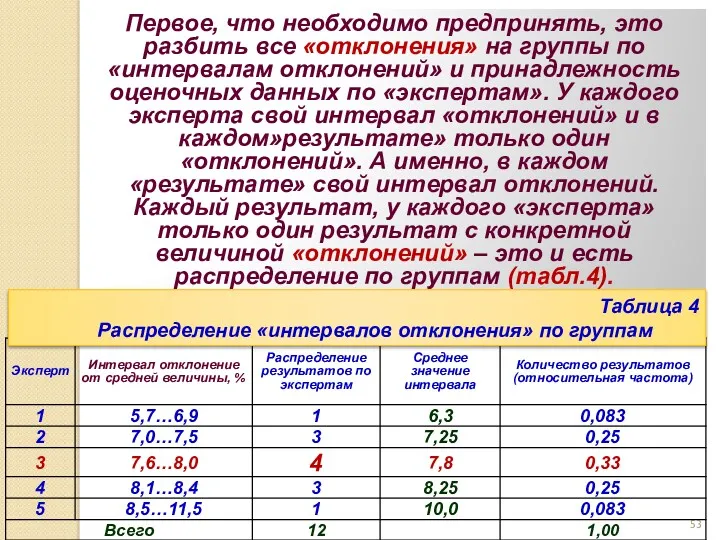

Первое, что необходимо предпринять, это разбить все «отклонения» на группы по

Первое, что необходимо предпринять, это разбить все «отклонения» на группы по

Результаты принадлежат «экспертам» в соответствии с «отклонениями» результатов оценки.

И каждому

Результаты принадлежат «экспертам» в соответствии с «отклонениями» результатов оценки. И каждому

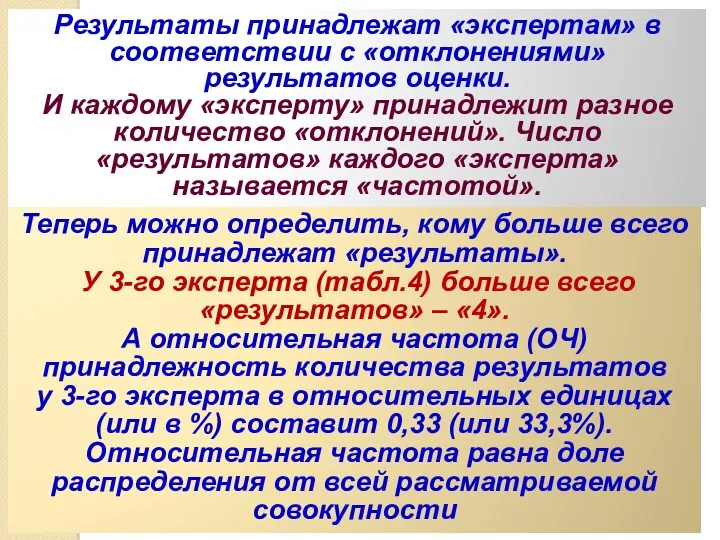

Относительная частота результатов по среднему значению результатов оценки величин 7,6…8,0 (

Относительная частота результатов по среднему значению результатов оценки величин 7,6…8,0 (

В графической интерпретации это выглядит так (рис.1). По горизонтали (по оси

В графической интерпретации это выглядит так (рис.1). По горизонтали (по оси

Рис.1. Гистограмма распределения результатов

Рис.1. Гистограмма распределения результатов

Средняя величина

Средние величины:

средняя арифметическая, средняя геометрическая и средняя гармоническая величина.

Средняя величина

Средние величины: средняя арифметическая, средняя геометрическая и средняя гармоническая величина.

Средняя величина

Средние величины:

средняя арифметическая, средняя геометрическая и средняя гармоническая величина.

Средняя величина

Средние величины: средняя арифметическая, средняя геометрическая и средняя гармоническая величина.

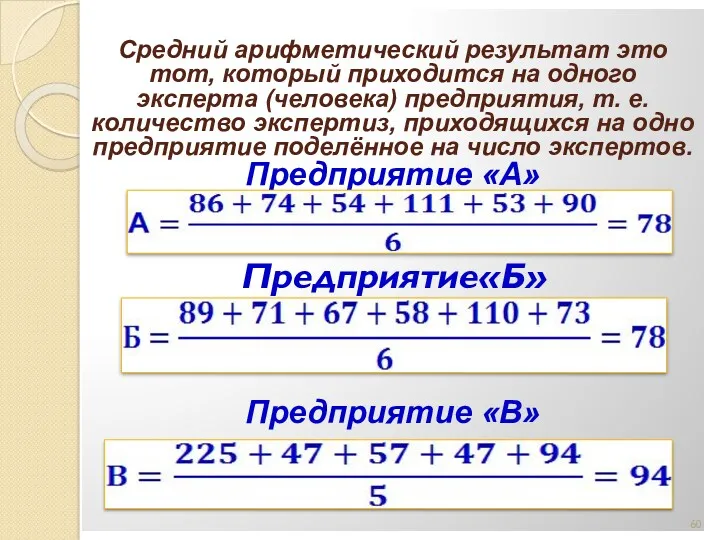

Средний арифметический результат это тот, который приходится на одного эксперта (человека)

Средний арифметический результат это тот, который приходится на одного эксперта (человека)

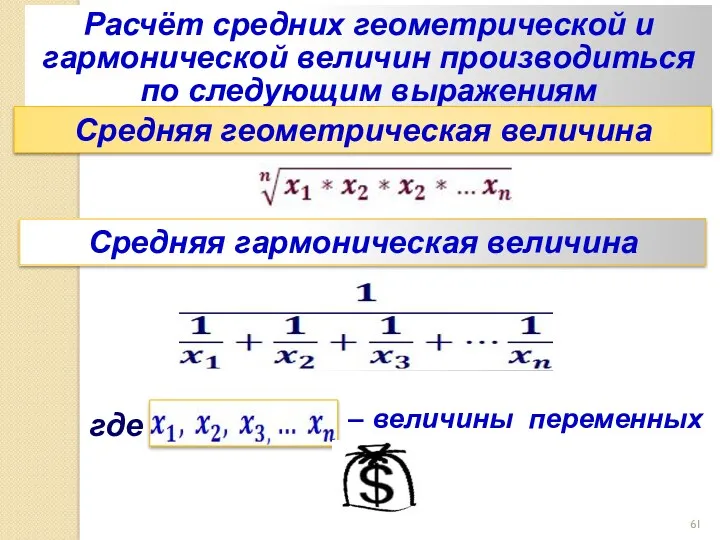

Расчёт средних геометрической и гармонической величин производиться по следующим выражениям

Средняя

Расчёт средних геометрической и гармонической величин производиться по следующим выражениям

Средняя

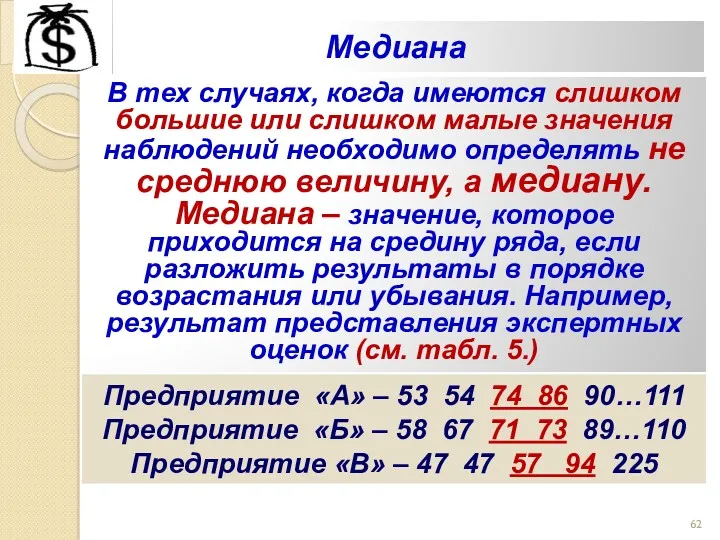

Медиана

В тех случаях, когда имеются слишком большие или слишком малые значения

Медиана

В тех случаях, когда имеются слишком большие или слишком малые значения

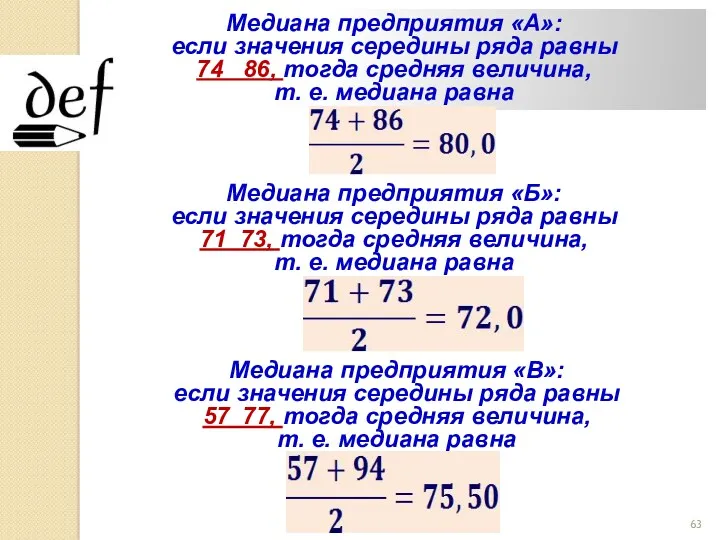

Медиана предприятия «А»:

если значения середины ряда равны

74 86, тогда

Медиана предприятия «А»: если значения середины ряда равны 74 86, тогда

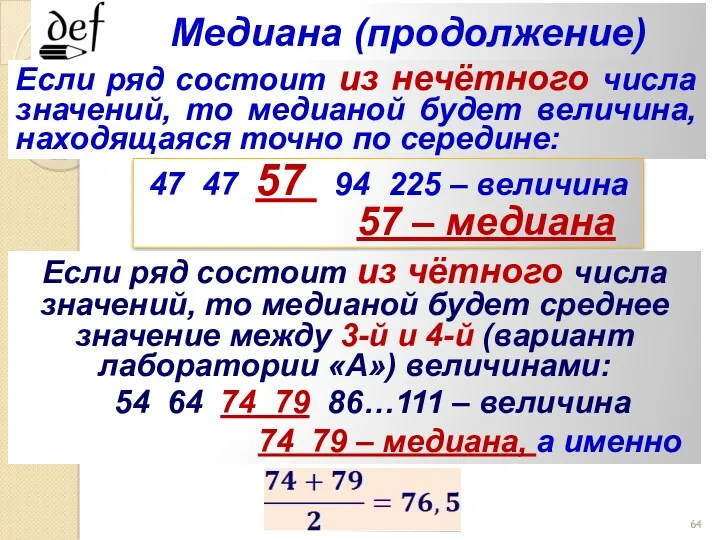

Медиана (продолжение)

Если ряд состоит из нечётного числа значений, то медианой будет

Медиана (продолжение)

Если ряд состоит из нечётного числа значений, то медианой будет

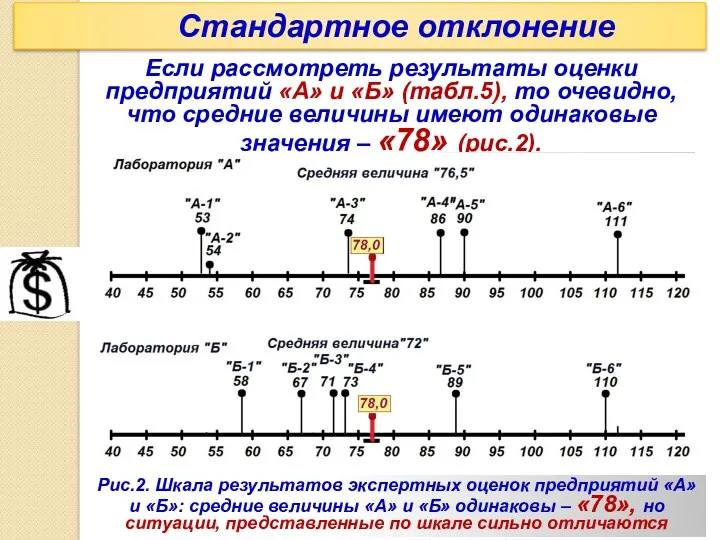

Стандартное отклонение

Если рассмотреть результаты оценки предприятий «А» и «Б» (табл.5), то

Стандартное отклонение

Если рассмотреть результаты оценки предприятий «А» и «Б» (табл.5), то

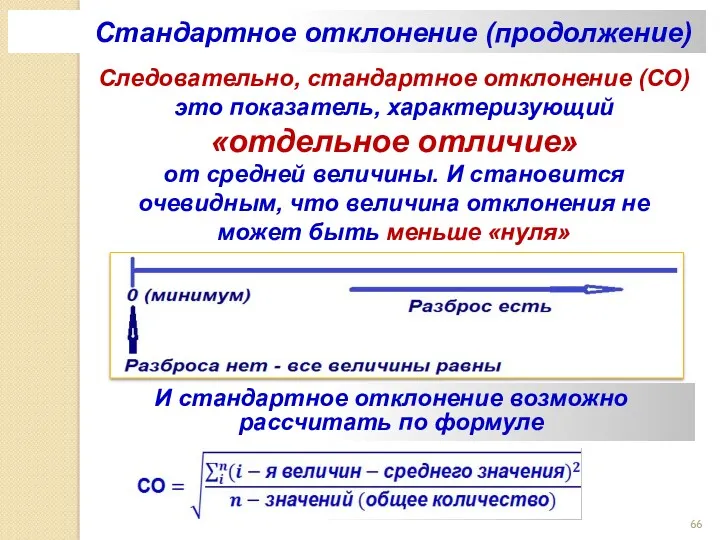

Следовательно, стандартное отклонение (СО) это показатель, характеризующий

«отдельное отличие»

от средней

Следовательно, стандартное отклонение (СО) это показатель, характеризующий «отдельное отличие» от средней

Стандартное отклонение результатов

оценки предприятия «А»

Стандартное отклонение результатов

оценки предприятия

Стандартное отклонение результатов

оценки предприятия «А»

Стандартное отклонение результатов оценки предприятия

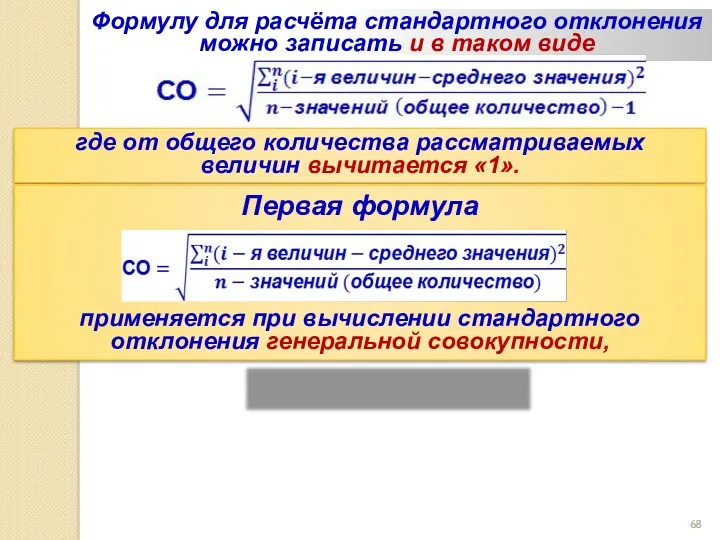

Формулу для расчёта стандартного отклонения можно записать и в таком виде

Формулу для расчёта стандартного отклонения можно записать и в таком виде

От сих 31 10 15

От сих 31 10 15

Генеральная совокупность – все рассматриваемые результаты (объекты, события и т. п.),

Генеральная совокупность – все рассматриваемые результаты (объекты, события и т. п.),

Вероятность. Вычисление вероятности

При обработке результатов любого типа информации очень часто применяется

Вероятность. Вычисление вероятности

При обработке результатов любого типа информации очень часто применяется

«Результаты оценки»

Рис. 3. Гистограмма «результатов оценки»

«Результаты оценки»

Рис. 3. Гистограмма «результатов оценки»

Если величина интервала на гистограмме стремится к нулю, то получается кривая

Если величина интервала на гистограмме стремится к нулю, то получается кривая

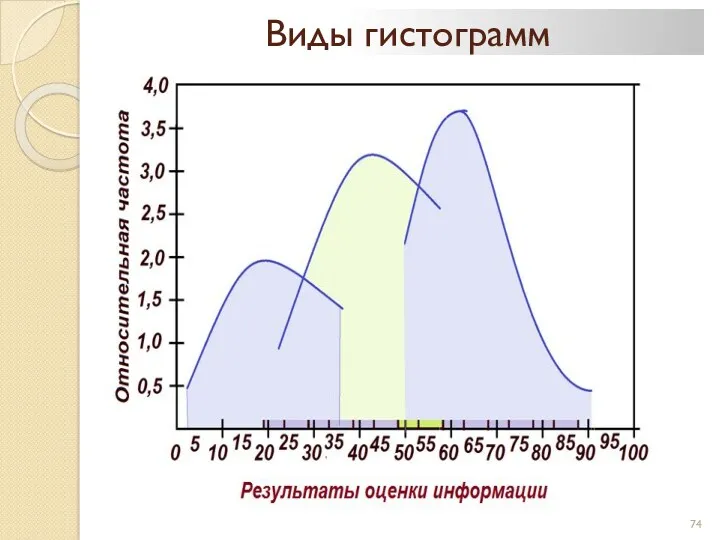

Виды гистограмм

Виды гистограмм

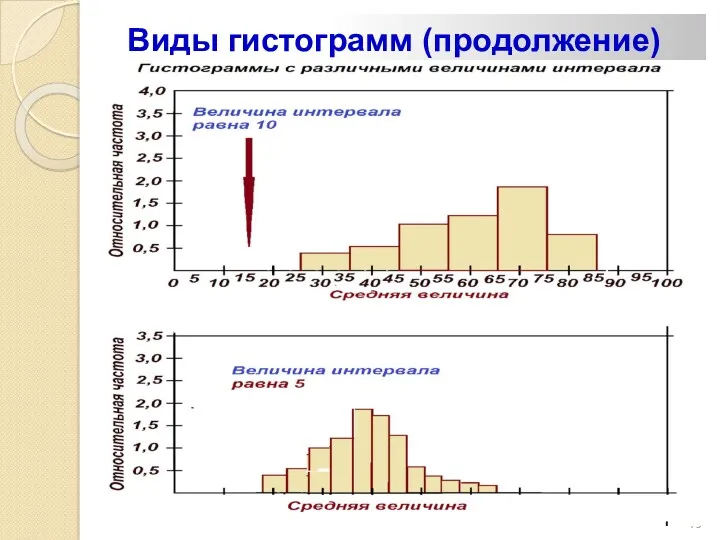

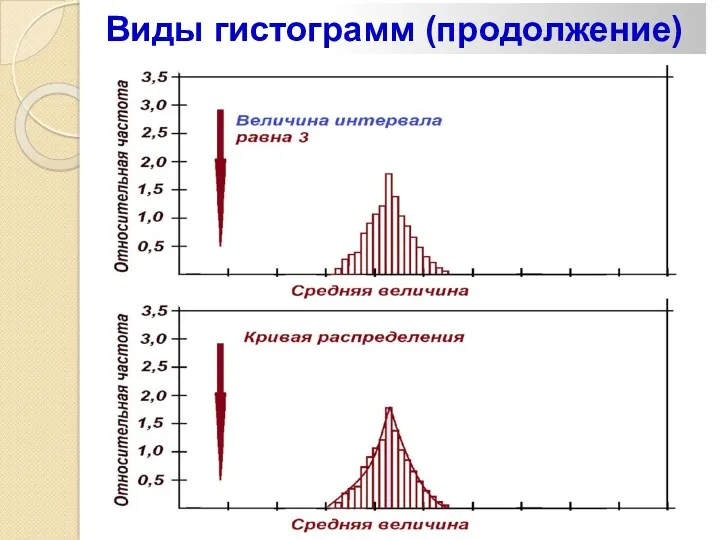

Виды гистограмм (продолжение)

Виды гистограмм (продолжение)

Виды гистограмм (продолжение)

Виды гистограмм (продолжение)

*** Напоминание Хи-квадрат распределение ( – распределение)

Если функция распределения вероятности

*** Напоминание Хи-квадрат распределение ( – распределение)

Если функция распределения вероятности

*** Напоминание Хи-квадрат распределение ( – распределение) (продолжение)

Кривые – распределения

Рис.

*** Напоминание Хи-квадрат распределение ( – распределение) (продолжение)

Кривые – распределения

Рис.

Кривые – распределения

Рис. 15. Кривые распределения с числом

степеней свободы k,

Кривые – распределения

Рис. 15. Кривые распределения с числом степеней свободы k,

*** Кривые распределения

Рис. 16. Кривые распределения со средней величиной k=1,

*** Кривые распределения

Рис. 16. Кривые распределения со средней величиной k=1,

***Степень свободы. Характеристика формы графика – распределения

Поэтому, если изменить

***Степень свободы. Характеристика формы графика – распределения

Поэтому, если изменить

Рис. 17. Значения вероятности

Значения вероятности

Значения вероятности

заштрихованной области Р

Рис. 17. Значения вероятности

Значения вероятности

Значения вероятности

заштрихованной области Р

*** Так же как существует таблица стандартного нормального распределения, есть

*** Так же как существует таблица стандартного нормального распределения, есть

Это сходно с таблицей стандартного

нормального распределения, табл. 8)

Таблица - распределения

Это сходно с таблицей стандартного

нормального распределения, табл. 8)

Таблица - распределения

Таблица стандартного нормального распределения позволяет по значению координаты

(в пределах

Таблица стандартного нормального распределения позволяет по значению координаты

(в пределах

От сих

От сих

*** Распределение Стьюдента.

Распределение Фишера или

F-распределение

Распределение Стьюдента. При оценке результатов

*** Распределение Стьюдента.

Распределение Фишера или

F-распределение

Распределение Стьюдента. При оценке результатов

Рис. 19. Распределение Стьюдента

Рис. 19. Распределение Стьюдента

*** Распределение Фишера.

Не менее часто, при обработке данных, используется и такая

*** Распределение Фишера.

Не менее часто, при обработке данных, используется и такая

Рис. 20. Распределение Фишера

Рис. 20. Распределение Фишера

Пример случайной величины

с – «хи-квадрат» распределением.

Если y1, y2, y3,

Пример случайной величины с – «хи-квадрат» распределением. Если y1, y2, y3,

Величина

в числителе выражения

называется скорректированная сумма квадратов или сумма квадратов отклонений

Величина

в числителе выражения

называется скорректированная сумма квадратов или сумма квадратов отклонений

Если наблюдения в выборке являются

(распределённые по нормальному закону с

Если наблюдения в выборке являются

(распределённые по нормальному закону с

отличается от распределения

хи-квадрат –

лишь постоянным множителем

Таким

отличается от распределения

хи-квадрат –

лишь постоянным множителем

Таким

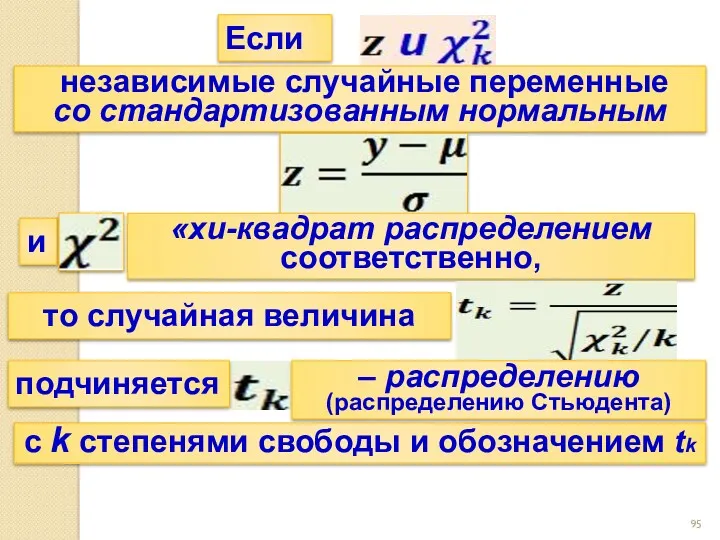

Если

независимые случайные переменные

со стандартизованным нормальным

и

то случайная величина

«хи-квадрат распределением

Если

независимые случайные переменные

со стандартизованным нормальным

и

то случайная величина

«хи-квадрат распределением

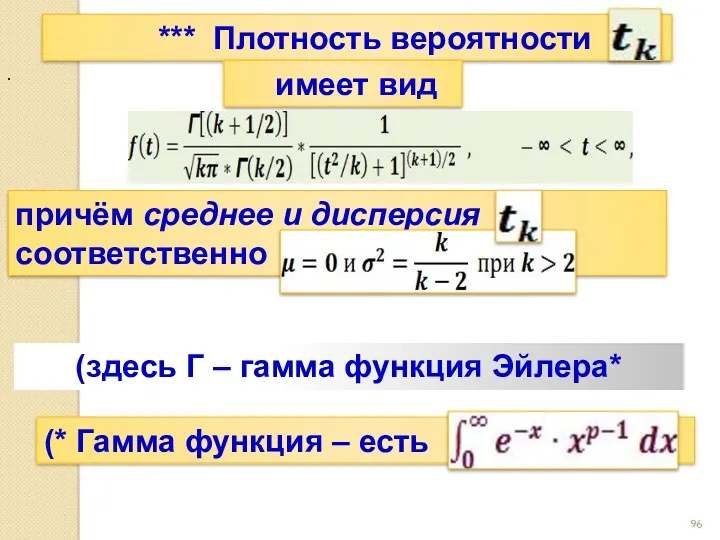

*** Плотность вероятности

имеет вид

причём среднее и дисперсия соответственно

(здесь Г

*** Плотность вероятности

имеет вид

причём среднее и дисперсия соответственно

(здесь Г

4. ПРОВЕРКА ГИПОТЕЗ

Гипотеза (от греческого hypothesis – основание, предположение, догадка) –

4. ПРОВЕРКА ГИПОТЕЗ

Гипотеза (от греческого hypothesis – основание, предположение, догадка) –

Утверждение

называется нулевой гипотезой,

называется альтернативной гипотезой

Утверждение

4. ПРОВЕРКА

Утверждение

называется нулевой гипотезой,

называется альтернативной гипотезой

Утверждение

4. ПРОВЕРКА

Значение среднего

4. ПРОВЕРКА ГИПОТЕЗ

утверждение

задаваемого нулевой гипотезой

определяется одним из трёх способов:

среднее может

Значение среднего

4. ПРОВЕРКА ГИПОТЕЗ

утверждение

задаваемого нулевой гипотезой

определяется одним из трёх способов:

среднее может

Проверка гипотезы состоит в следующем. Рассматривается случайная выборка наблюдений yi, по

Проверка гипотезы состоит в следующем. Рассматривается случайная выборка наблюдений yi, по

Такое множество знаний статистики называется критической областью,

или областью отклонения гипотезы

При

Такое множество знаний статистики называется критической областью,

или областью отклонения гипотезы

При

Вероятностям этих погрешностей («ошибкам») присвоены

специальные обозначения:

4. ПРОВЕРКА ГИПОТЕЗ

Если обозначить

Вероятностям этих погрешностей («ошибкам») присвоены

специальные обозначения:

4. ПРОВЕРКА ГИПОТЕЗ

Если обозначить

При проверке гипотез в общем случае задаётся величина

α-вероятность – погрешность

При проверке гипотез в общем случае задаётся величина α-вероятность – погрешность

Проверка гипотез относительно средних

Вот несколько часто встречающихся задач на проверку

Проверка гипотез относительно средних

Вот несколько часто встречающихся задач на проверку

В начале, когда yi есть нормальная случайная переменная с неизвестным средним

В начале, когда yi есть нормальная случайная переменная с неизвестным средним

Для проверки нулевой гипотезы

необходимо на основе выборки из

n-наблюдений

Для проверки нулевой гипотезы

необходимо на основе выборки из n-наблюдений

Такая процедура проверки обоснуется следующим образом:

***4. ПРОВЕРКА ГИПОТЕЗ

1. В соответствие с

Такая процедура проверки обоснуется следующим образом:

***4. ПРОВЕРКА ГИПОТЕЗ

1. В соответствие с

***4. ПРОВЕРКА ГИПОТЕЗ

2. Появление выборки, для которой Zo лежит вне этого

***4. ПРОВЕРКА ГИПОТЕЗ

2. Появление выборки, для которой Zo лежит вне этого

***4. ПРОВЕРКА ГИПОТЕЗ

При решении ряда задач может оказаться желательным отклонять нулевую

***4. ПРОВЕРКА ГИПОТЕЗ

При решении ряда задач может оказаться желательным отклонять нулевую

***Если же необходимо отклонить

нулевую гипотезу Ho : μ=μο

только при

***Если же необходимо отклонить

нулевую гипотезу Ho : μ=μο

только при

Процедура проверки рассмотренных гипотез приведена в табл. 19.

Таблица 19

Проверка гипотез

Процедура проверки рассмотренных гипотез приведена в табл. 19.

Таблица 19

Проверка гипотез

Окончание табл. 19

***4. ПРОВЕРКА ГИПОТЕЗ

Окончание табл. 19

***4. ПРОВЕРКА ГИПОТЕЗ

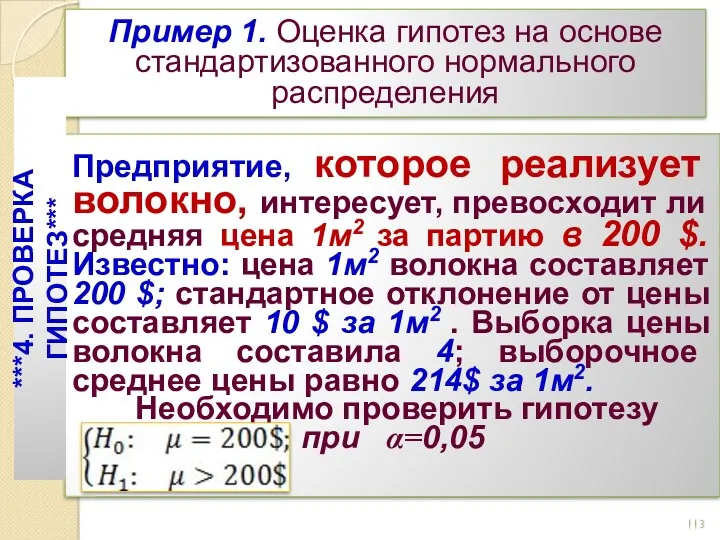

Пример 1. Оценка гипотез на основе стандартизованного нормального распределения

Предприятие, которое реализует

Пример 1. Оценка гипотез на основе стандартизованного нормального распределения

Предприятие, которое реализует

Решение

1. Числовое значение («информации») статистики, используемое для

проверки нулевой гипотезы

равно

***4.

Решение

1. Числовое значение («информации») статистики, используемое для

проверки нулевой гипотезы

равно

***4.

Т. е. числовое значение статистики

(табл. 2), которое можно представить как

***4.

Т. е. числовое значение статистики

(табл. 2), которое можно представить как

***4.

Таким образом, площадь под кривой стандартного нормального распределения (см. рис.29) будет

Таким образом, площадь под кривой стандартного нормального распределения (см. рис.29) будет

2. Таким образом, нулевая гипотеза

так как представленный критерий отклонения оценки

2. Таким образом, нулевая гипотеза

так как представленный критерий отклонения оценки

Пример 2

Оценка гипотез на основе стандартизованного нормального распределения

Предприятие, которое

Пример 2

Оценка гипотез на основе стандартизованного нормального распределения

Предприятие, которое

Решение (пример 2)

1. Числовое значение статистики Zo , используемое для

Решение (пример 2)

1. Числовое значение статистики Zo , используемое для

Комментарии

Числовое значение статистики (см. табл.2) можно представить как Z0 =0,5+0,06=0,560.

Тогда

Комментарии

Числовое значение статистики (см. табл.2) можно представить как Z0 =0,5+0,06=0,560.

Тогда

Рис.30. Гистограмма с оценкой площади Zα=0,05=0,21226

***4. ПРОВЕРКА ГИПОТЕЗ***

Рис.30. Гистограмма с оценкой площади Zα=0,05=0,21226

***4. ПРОВЕРКА ГИПОТЕЗ***

2. Таким образом,

альтернативная гипотеза

***4. ПРОВЕРКА ГИПОТЕЗ***

так как представленный «критерий

2. Таким образом,

альтернативная гипотеза

***4. ПРОВЕРКА ГИПОТЕЗ***

так как представленный «критерий

Если дисперсия распределения совокупности неизвестна, то приходится делать «дополнительные предложения о

Если дисперсия распределения совокупности неизвестна, то приходится делать «дополнительные предложения о

Широта (диапазон) распределения вероятностей или рассеивание случайной величины может характеризоваться дисперсией

Широта (диапазон) распределения вероятностей или рассеивание случайной величины может характеризоваться дисперсией

Величина

называется скорректированная сумма квадратов или сумма квадратов отклонений от среднего

Величина

называется скорректированная сумма квадратов или сумма квадратов отклонений от среднего

используется выборочная дисперсия

Заменяя в выражении относительной (процентной) точки статистики

используется выборочная дисперсия

Заменяя в выражении относительной (процентной) точки статистики

Тогда, нулевая гипотеза

отклоняется, если выполняются условия

где – верхняя – относительная

Тогда, нулевая гипотеза

отклоняется, если выполняются условия

где – верхняя – относительная

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии

Таблица

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии

Таблица

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии

Таблица

Проверка гипотез относительно средних нормально распределённых совокупностей при неизвестной дисперсии Таблица

Например, есть две совокупности, распределённые нормально с неизвестными средними μ1 μ2

Например, есть две совокупности, распределённые нормально с неизвестными средними μ1 μ2

Случай 1,

когда выполнено условие

Для проверки нулевой гипотезы

необходимо

Случай 1,

когда выполнено условие

Для проверки нулевой гипотезы

необходимо

Затем произвести расчёт дисперсии

и числовое значение статистики

при числе степеней

Затем произвести расчёт дисперсии

и числовое значение статистики

при числе степеней

Нулевая гипотеза

из совокупности

«отклоняется», если будет выполнено условие по «критерию

Нулевая гипотеза

из совокупности

«отклоняется», если будет выполнено условие по «критерию

Если нет оснований предполагать, что дисперсии одинаковы, т. е. , то

Если нет оснований предполагать, что дисперсии одинаковы, т. е. , то

Другой случай. Пусть y1 и y2 есть две нормальные случайная переменная

Другой случай. Пусть y1 и y2 есть две нормальные случайная переменная

В этом случае для проверки гипотезы

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по

В этом случае для проверки гипотезы

***4. ПРОВЕРКА ГИПОТЕЗ (продолжение по

Причём σi2 равна

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

Гипотеза

отклоняется», если выполняется

Причём σi2 равна

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

Гипотеза

отклоняется», если выполняется

При одной односторонней «альтернативе»

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

нулевая гипотеза

При одной односторонней «альтернативе»

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

нулевая гипотеза

Процедура проверки рассмотренных гипотез приведена в табл. 19 (окончание)

***4. ПРОВЕРКА ГИПОТЕЗ

Процедура проверки рассмотренных гипотез приведена в табл. 19 (окончание)

***4. ПРОВЕРКА ГИПОТЕЗ

Случай 1 при t-критерии, когда выполнено условие

Затем производится расчёт дисперсии

и

Случай 1 при t-критерии, когда выполнено условие

Затем производится расчёт дисперсии

и

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

Затем производится расчёт дисперсии

и числовое значение

***4. ПРОВЕРКА ГИПОТЕЗ

(продолжение по t-критерию)

Затем производится расчёт дисперсии

и числовое значение

Пример. Оценка равенства гипотезы дисперсии совокупности, распределённой нормально

*** Оценка равенства гипотезы

Пример. Оценка равенства гипотезы дисперсии совокупности, распределённой нормально

*** Оценка равенства гипотезы

*** Оценка равенства гипотезы дисперсии совокупности, распределённой нормально

табл. @@@. Исходные

*** Оценка равенства гипотезы дисперсии совокупности, распределённой нормально

табл. @@@. Исходные

См. расчётную таблицу

См. расчётную таблицу

Килограмм

Килограмм Место данного урока в общей системе уроков по математике: Многочлены

Место данного урока в общей системе уроков по математике: Многочлены Пропорциональные отрезки в прямоугольном треугольнике

Пропорциональные отрезки в прямоугольном треугольнике Параллельные прямые, перпендикулярные плоскости

Параллельные прямые, перпендикулярные плоскости Округление натуральных чисел

Округление натуральных чисел Следствия из аксиом

Следствия из аксиом Сложение и вычитание двузначных чисел с переходом через десяток

Сложение и вычитание двузначных чисел с переходом через десяток Алгоритм сложения трёхзначных чисел

Алгоритм сложения трёхзначных чисел Метод координат

Метод координат Презентация младшая группа Дидиктическая игра Подбери форму Диск

Презентация младшая группа Дидиктическая игра Подбери форму Диск Линейная алгебра и аналитическая геометрия

Линейная алгебра и аналитическая геометрия Площадь трапеции

Площадь трапеции Портфолио воспитателя МБ ДОУ Советский детский сад Березка Cидоровой Ольги Сергеевны

Портфолио воспитателя МБ ДОУ Советский детский сад Березка Cидоровой Ольги Сергеевны Подготовка к ЕГЭ – 2014 по математике. Подробное решение задачи С2

Подготовка к ЕГЭ – 2014 по математике. Подробное решение задачи С2 Задачи с величинами: цена, количество, стоимость

Задачи с величинами: цена, количество, стоимость Готовимся к ГИА

Готовимся к ГИА Линейное уравнение с одной переменной (повторение курса алгебры за 7 класс )

Линейное уравнение с одной переменной (повторение курса алгебры за 7 класс ) Табличное сложение. Страничка для любознательных

Табличное сложение. Страничка для любознательных Шар. Сечения шара плоскостью

Шар. Сечения шара плоскостью Таблица умножения на 2

Таблица умножения на 2 Разминка. Быстрее. Выше. Сильнее

Разминка. Быстрее. Выше. Сильнее Умножение десятичных дробей

Умножение десятичных дробей Взаимно обратные числа. Задание для устного счета

Взаимно обратные числа. Задание для устного счета Игры и игровые упражнения как средство формирования ЭМП у детей старшего дошкольного возраста.

Игры и игровые упражнения как средство формирования ЭМП у детей старшего дошкольного возраста. Арифметическая прогрессия. Применение формул

Арифметическая прогрессия. Применение формул Поверхности второго порядка

Поверхности второго порядка Математика в календаре

Математика в календаре Первый признак равенства треугольников. 7 класс

Первый признак равенства треугольников. 7 класс