- Основы финансовой математики

Содержание

- 2. ПЛАН ЛЕКЦИИ Цель, задачи и методы финансовой математики Метод простого процента Метод сложного процента Анализ акций

- 3. Цель, задачи и методы Цель и задача финансовой математики ─ анализ инвестиционных проектов Методы финансовой математики

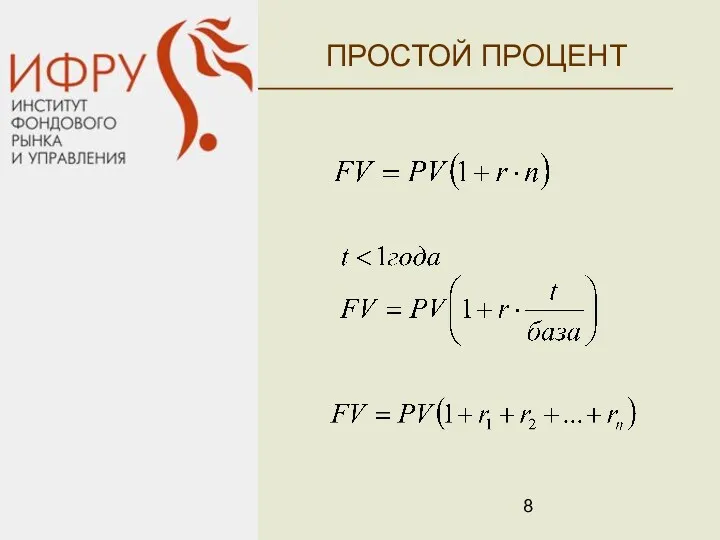

- 4. Простой процент — это начисление процента только на первоначально инвестированную сумму Определим будущую стоимость инвестиции: ПРОСТОЙ

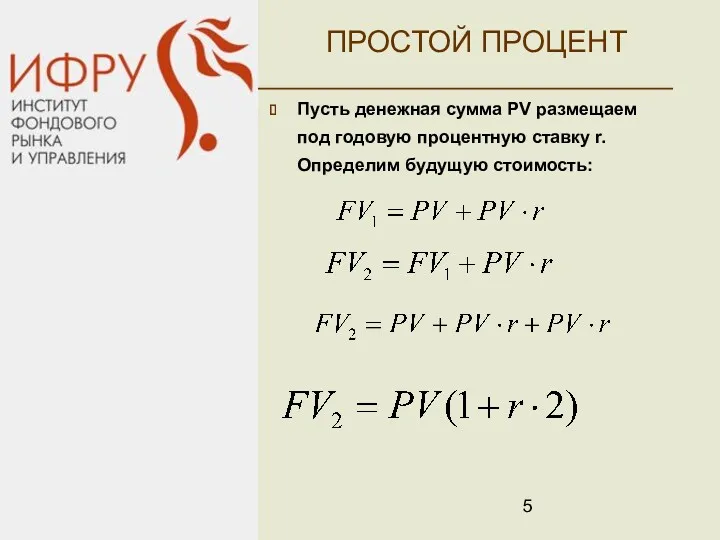

- 5. ПРОСТОЙ ПРОЦЕНТ Пусть денежная сумма РV размещаем под годовую процентную ставку r. Определим будущую стоимость:

- 6. ПРОСТОЙ ПРОЦЕНТ Обозначения - настоящая стоимость - будущая стоимость - годовая процентная ставка, выраженная в долях

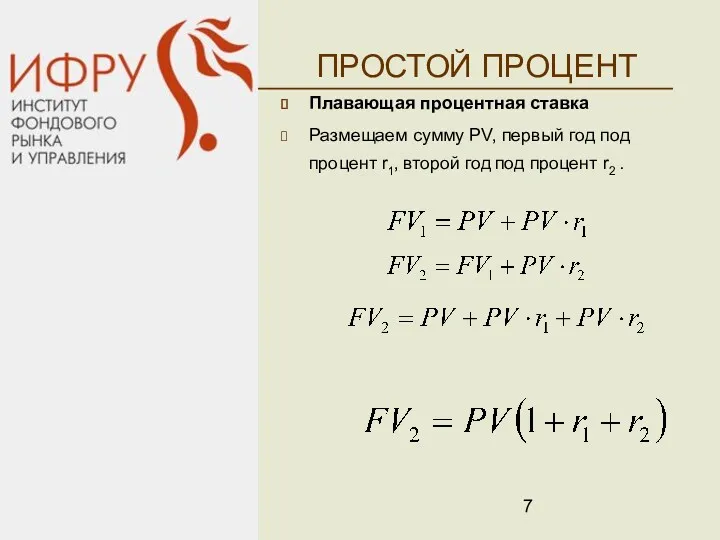

- 7. ПРОСТОЙ ПРОЦЕНТ Плавающая процентная ставка Размещаем сумму РV, первый год под процент r1, второй год под

- 8. ПРОСТОЙ ПРОЦЕНТ

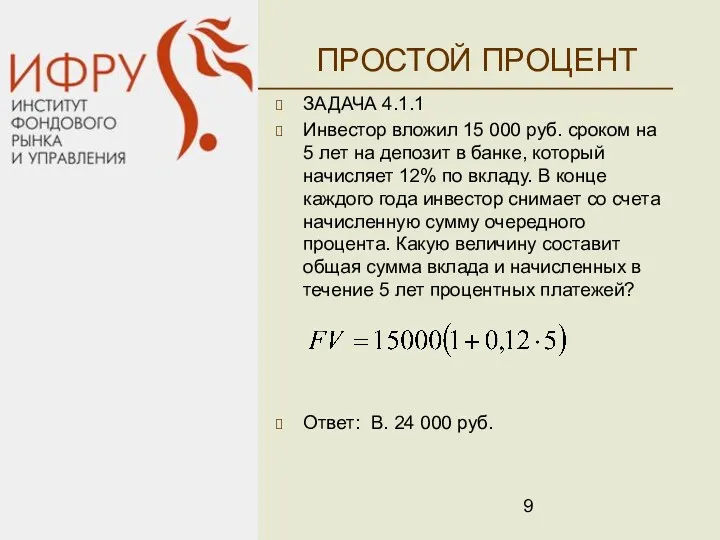

- 9. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.1.1 Инвестор вложил 15 000 руб. сроком на 5 лет на депозит в

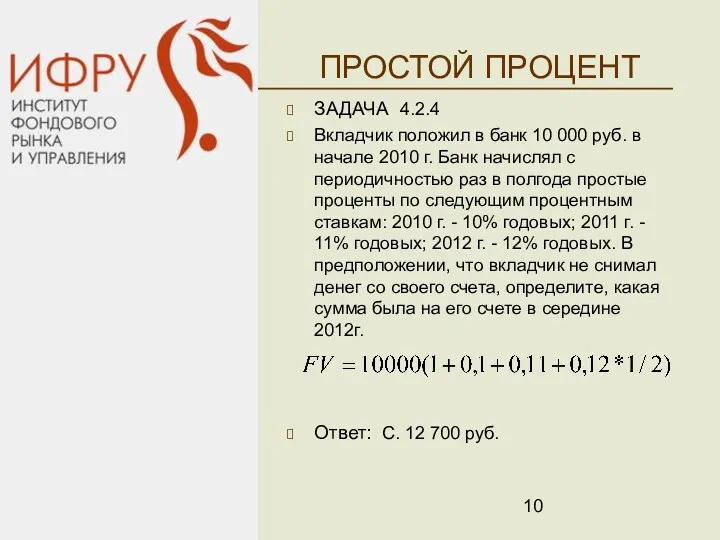

- 10. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.4 Вкладчик положил в банк 10 000 руб. в начале 2010 г. Банк

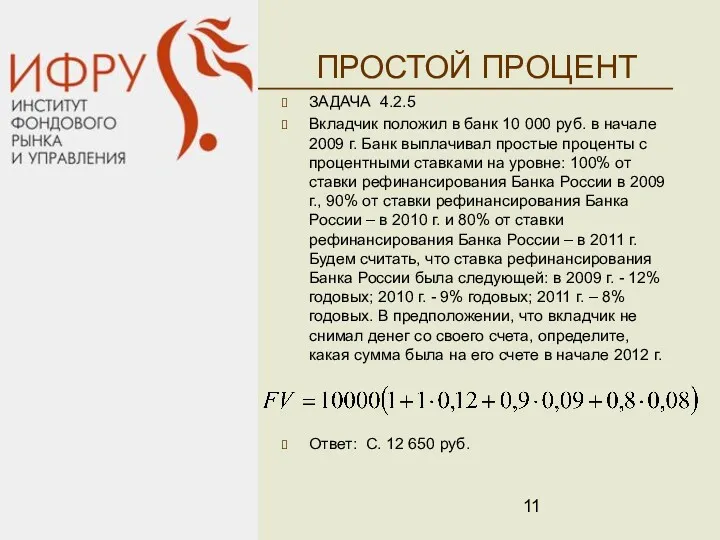

- 11. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.5 Вкладчик положил в банк 10 000 руб. в начале 2009 г. Банк

- 12. Определим настоящую стоимость инвестиции: ПРОСТОЙ ПРОЦЕНТ

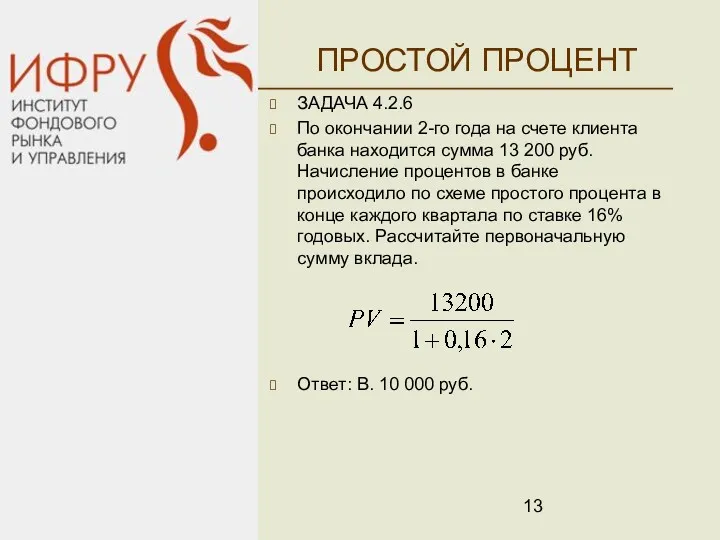

- 13. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.6 По окончании 2-го года на счете клиента банка находится сумма 13 200

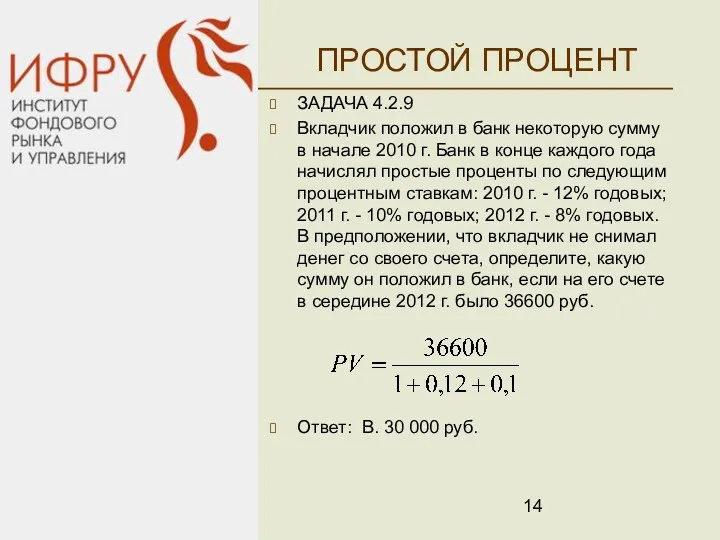

- 14. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.9 Вкладчик положил в банк некоторую сумму в начале 2010 г. Банк в

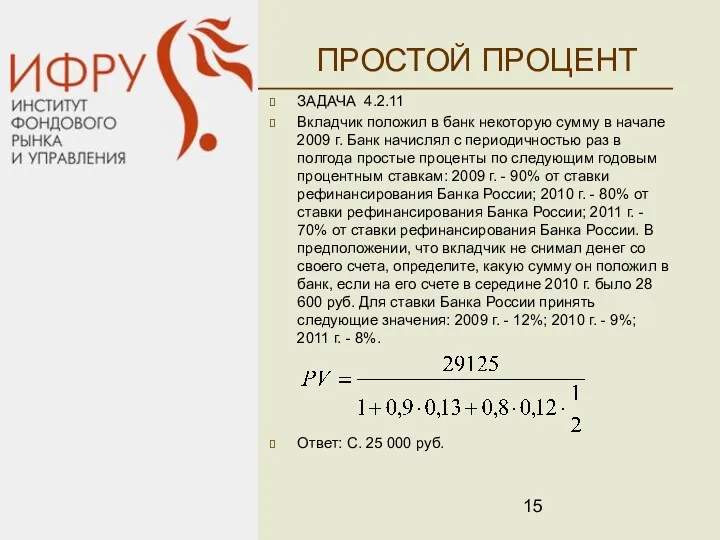

- 15. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.11 Вкладчик положил в банк некоторую сумму в начале 2009 г. Банк начислял

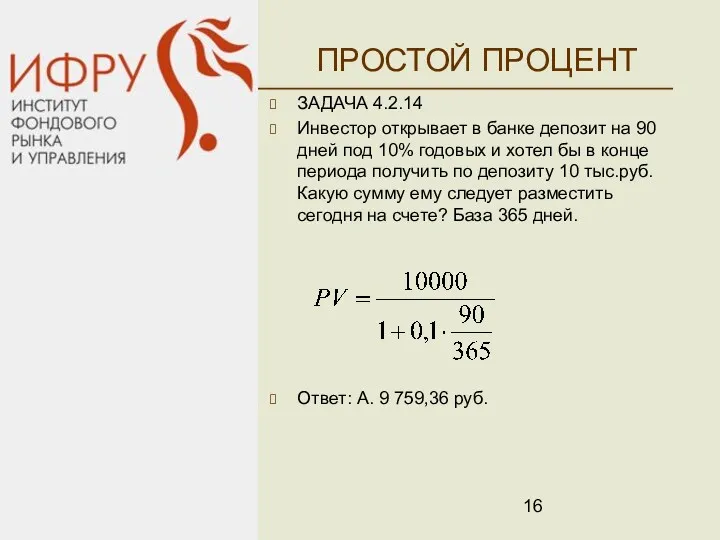

- 16. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.14 Инвестор открывает в банке депозит на 90 дней под 10% годовых и

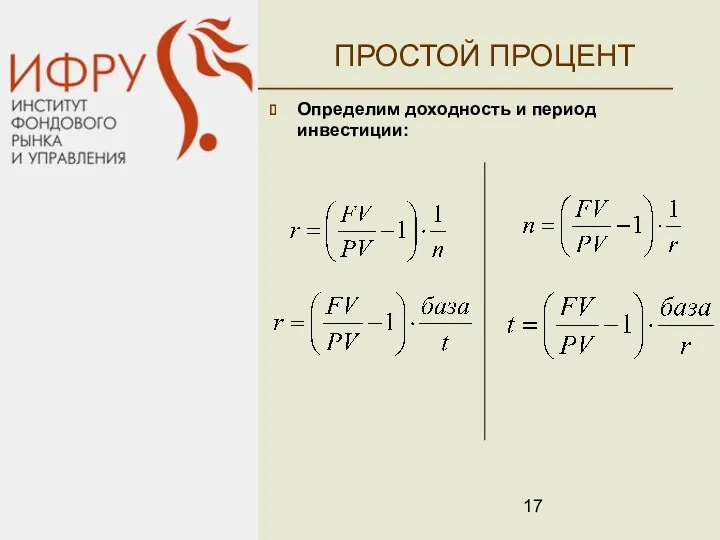

- 17. Определим доходность и период инвестиции: ПРОСТОЙ ПРОЦЕНТ

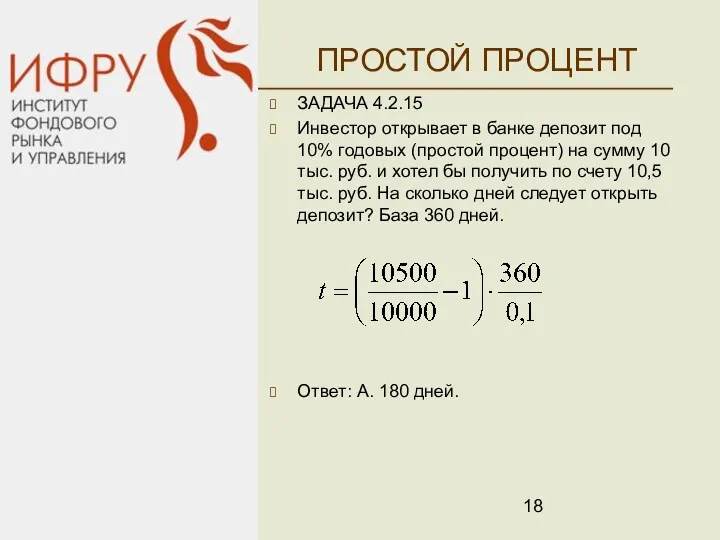

- 18. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.15 Инвестор открывает в банке депозит под 10% годовых (простой процент) на сумму

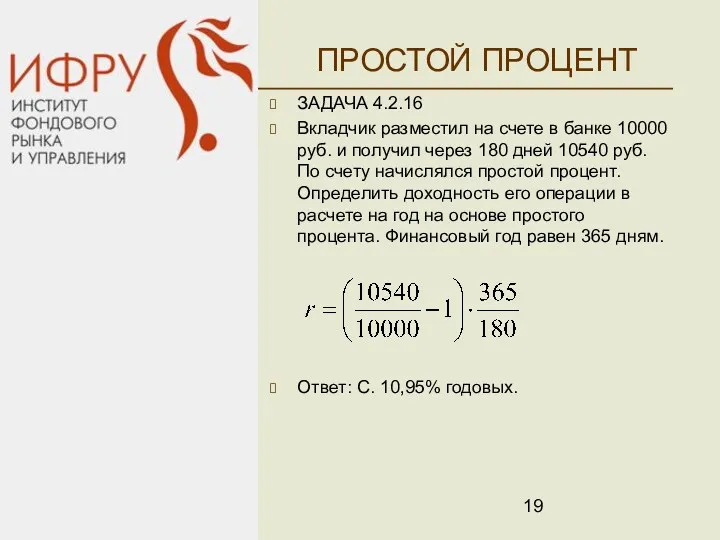

- 19. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.16 Вкладчик разместил на счете в банке 10000 руб. и получил через 180

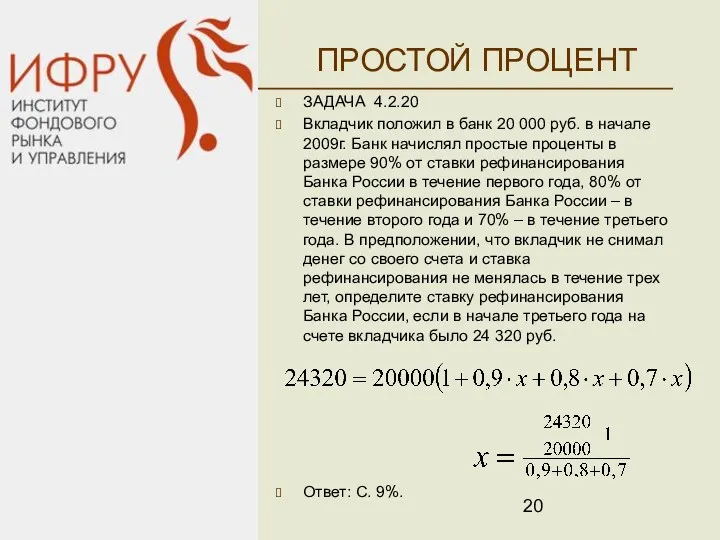

- 20. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.20 Вкладчик положил в банк 20 000 руб. в начале 2009г. Банк начислял

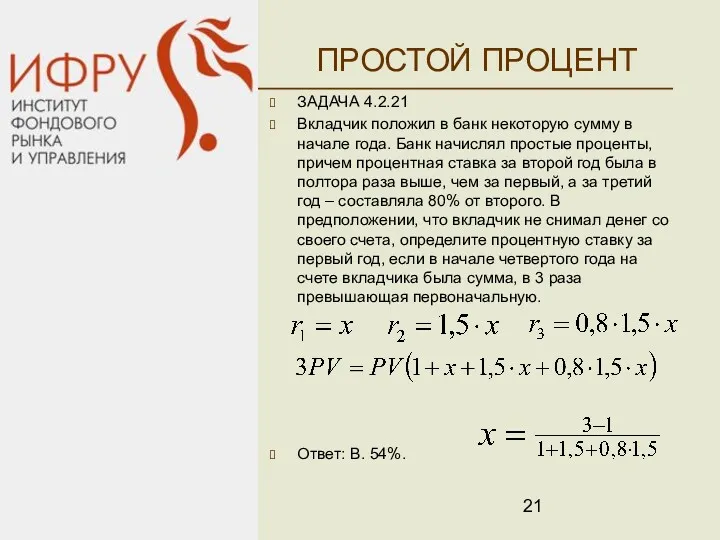

- 21. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.21 Вкладчик положил в банк некоторую сумму в начале года. Банк начислял простые

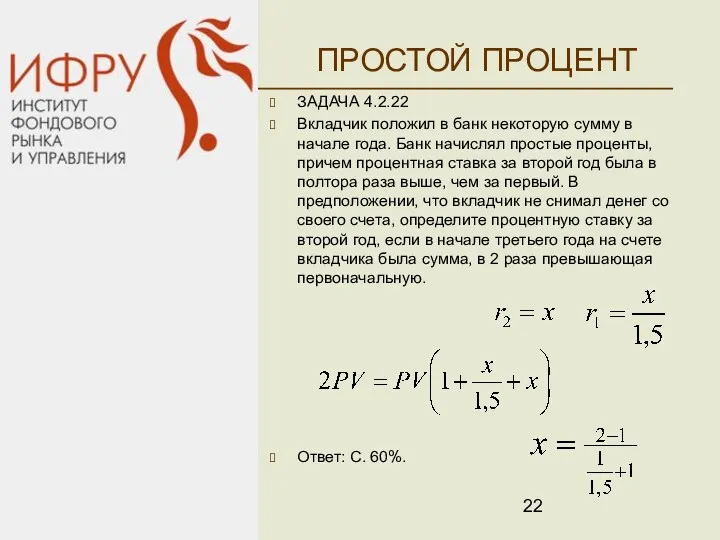

- 22. ПРОСТОЙ ПРОЦЕНТ ЗАДАЧА 4.2.22 Вкладчик положил в банк некоторую сумму в начале года. Банк начислял простые

- 23. ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ Часть 2 НАУМОВА ИРИНА 2013

- 24. СЛОЖНЫЙ ПРОЦЕНТ Сложный процент — это процент, который начисляется на первоначально инвестированную сумму и начисленные в

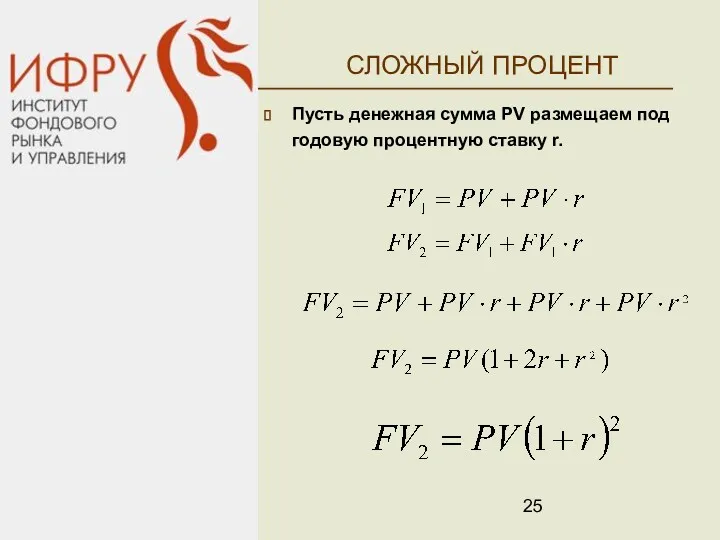

- 25. СЛОЖНЫЙ ПРОЦЕНТ Пусть денежная сумма РV размещаем под годовую процентную ставку r.

- 26. СЛОЖНЫЙ ПРОЦЕНТ процесс наращения число раз начисления процента за один год

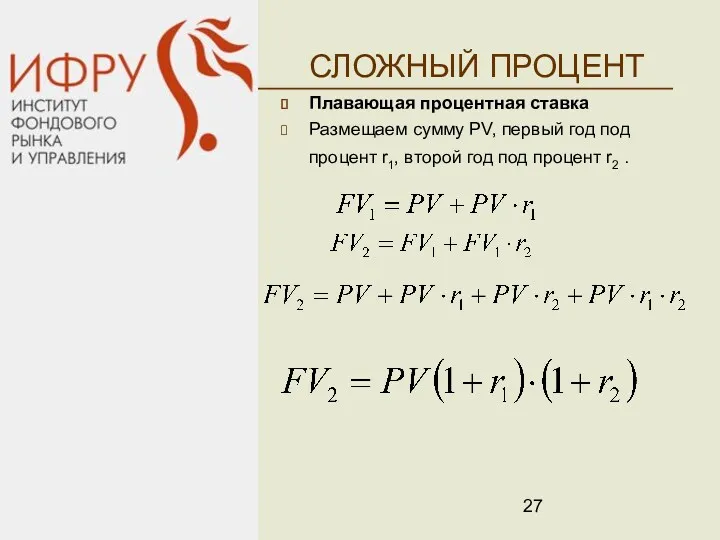

- 27. СЛОЖНЫЙ ПРОЦЕНТ Плавающая процентная ставка Размещаем сумму РV, первый год под процент r1, второй год под

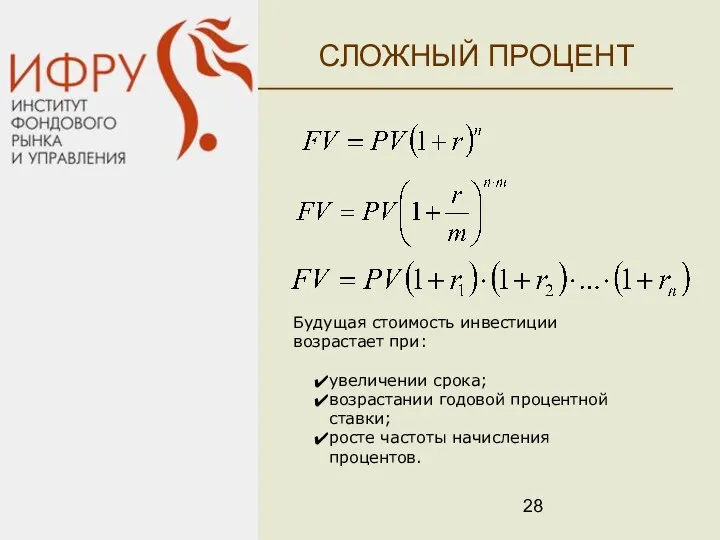

- 28. СЛОЖНЫЙ ПРОЦЕНТ Будущая стоимость инвестиции возрастает при: увеличении срока; возрастании годовой процентной ставки; росте частоты начисления

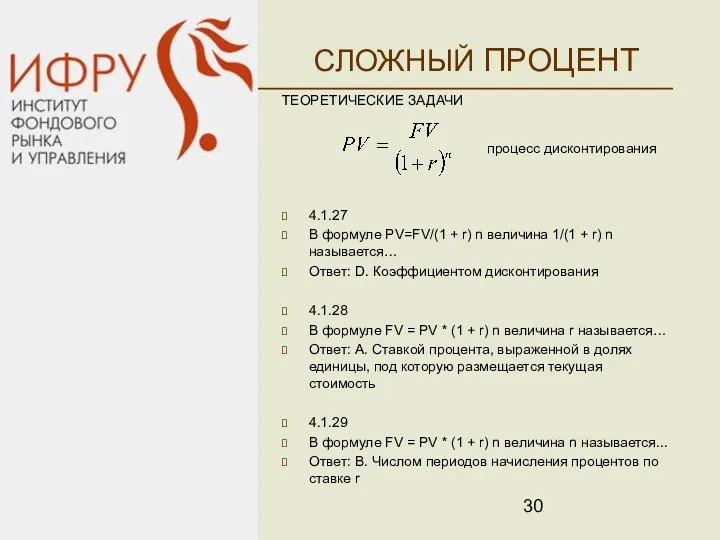

- 29. СЛОЖНЫЙ ПРОЦЕНТ ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ 4.1.23 В формуле FV = PV * (1 + r) n выражение

- 30. СЛОЖНЫЙ ПРОЦЕНТ ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ процесс дисконтирования 4.1.27 В формуле PV=FV/(1 + r) n величина 1/(1 +

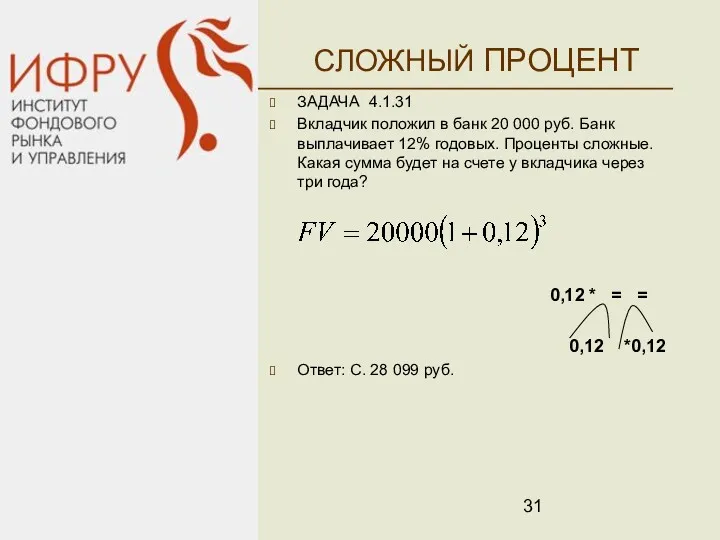

- 31. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.31 Вкладчик положил в банк 20 000 руб. Банк выплачивает 12% годовых. Проценты

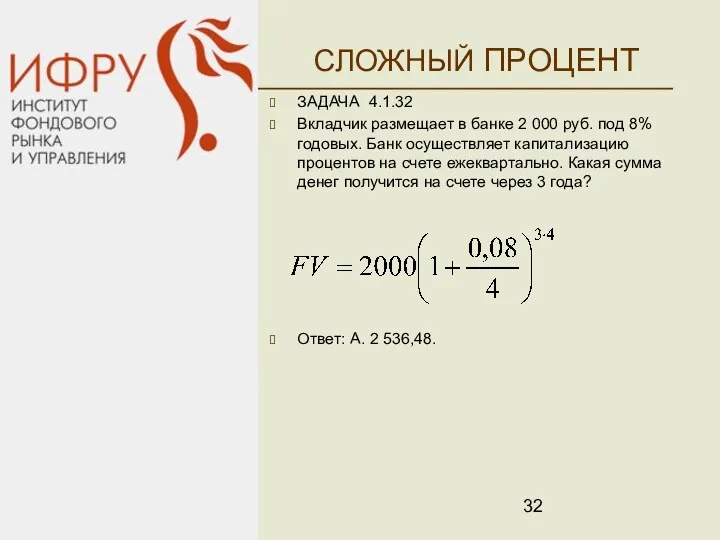

- 32. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.32 Вкладчик размещает в банке 2 000 руб. под 8% годовых. Банк осуществляет

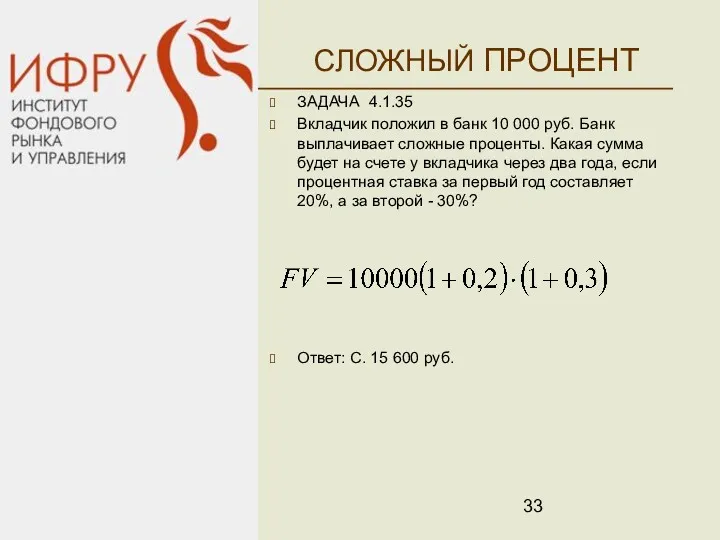

- 33. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.35 Вкладчик положил в банк 10 000 руб. Банк выплачивает сложные проценты. Какая

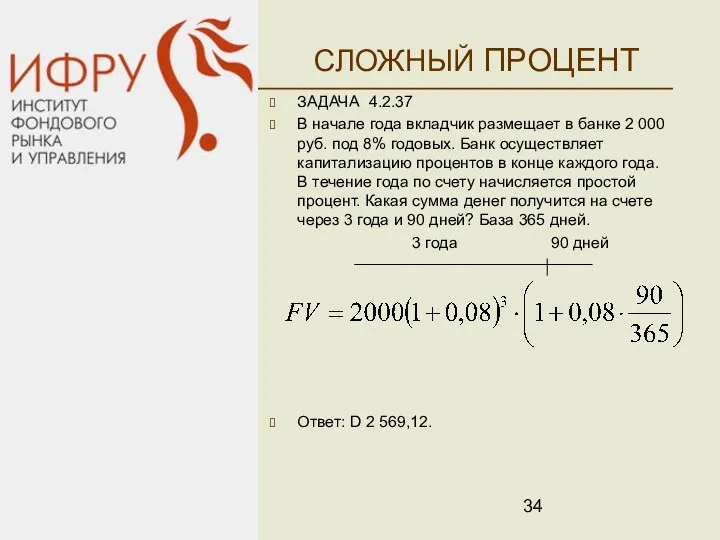

- 34. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.37 В начале года вкладчик размещает в банке 2 000 руб. под 8%

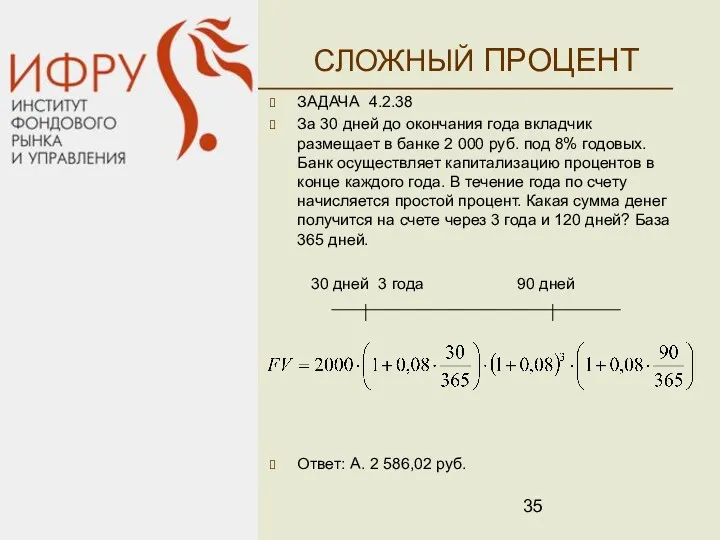

- 35. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.38 За 30 дней до окончания года вкладчик размещает в банке 2 000

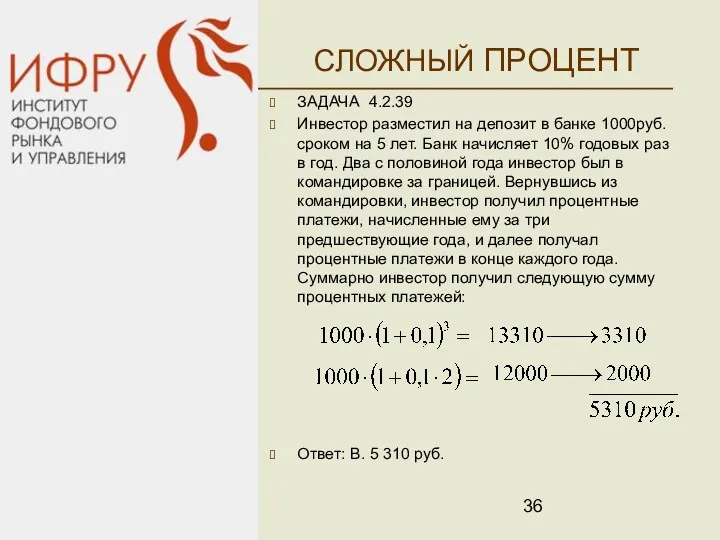

- 36. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.39 Инвестор разместил на депозит в банке 1000руб. сроком на 5 лет. Банк

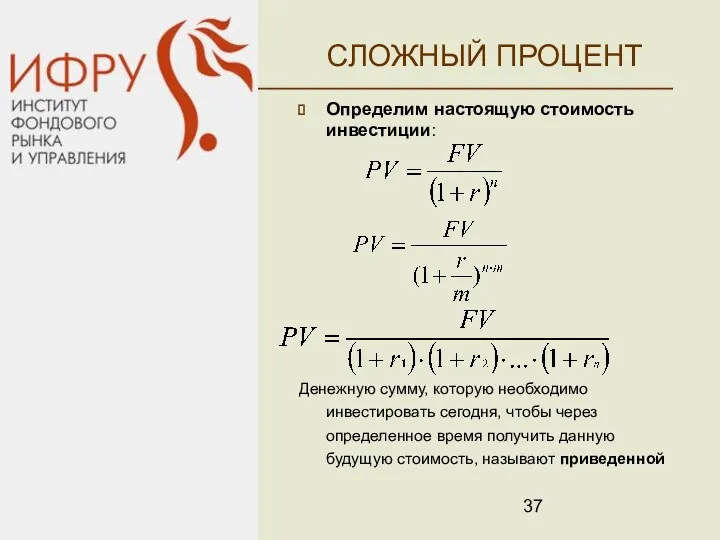

- 37. Определим настоящую стоимость инвестиции: Денежную сумму, которую необходимо инвестировать сегодня, чтобы через определенное время получить данную

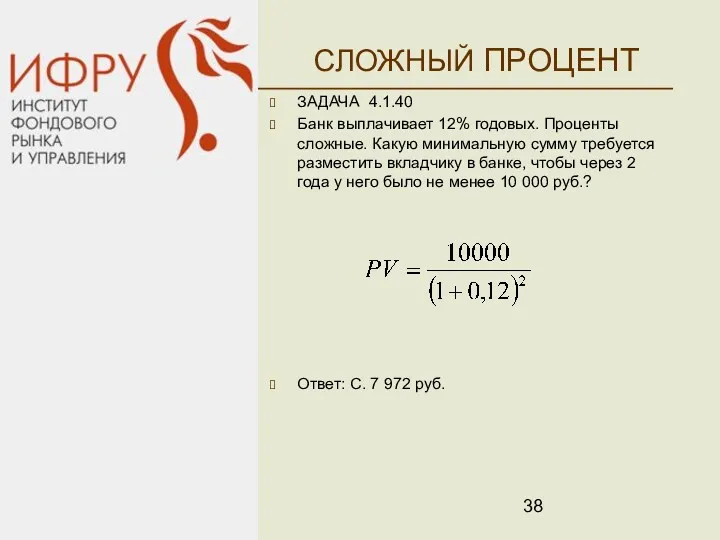

- 38. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.40 Банк выплачивает 12% годовых. Проценты сложные. Какую минимальную сумму требуется разместить вкладчику

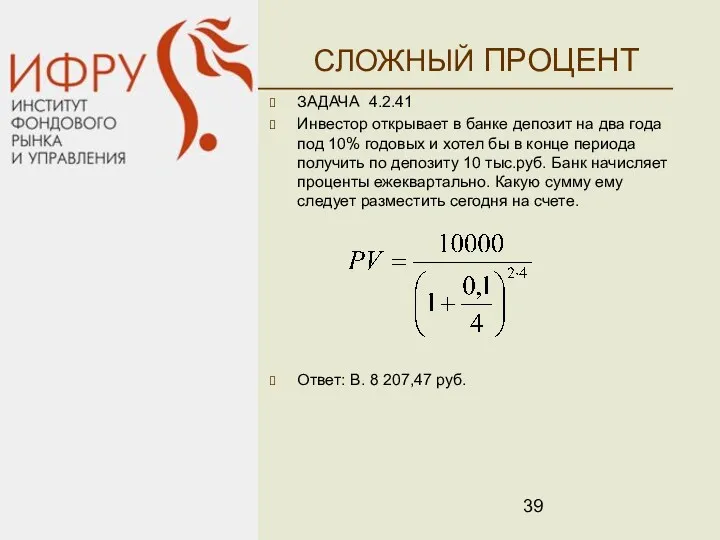

- 39. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.41 Инвестор открывает в банке депозит на два года под 10% годовых и

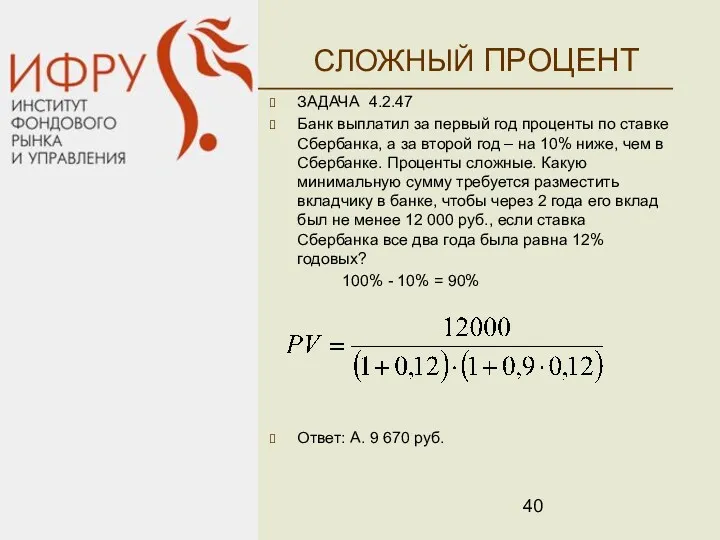

- 40. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.47 Банк выплатил за первый год проценты по ставке Сбербанка, а за второй

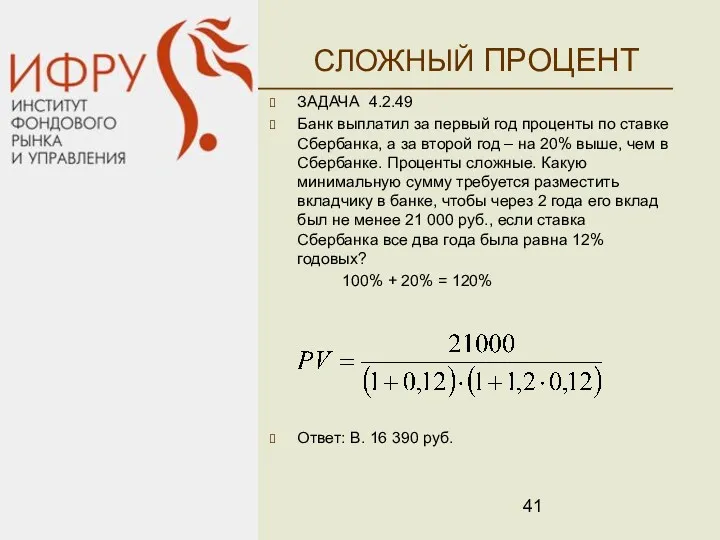

- 41. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.49 Банк выплатил за первый год проценты по ставке Сбербанка, а за второй

- 42. СЛОЖНЫЙ ПРОЦЕНТ Определение периода начисления процентов

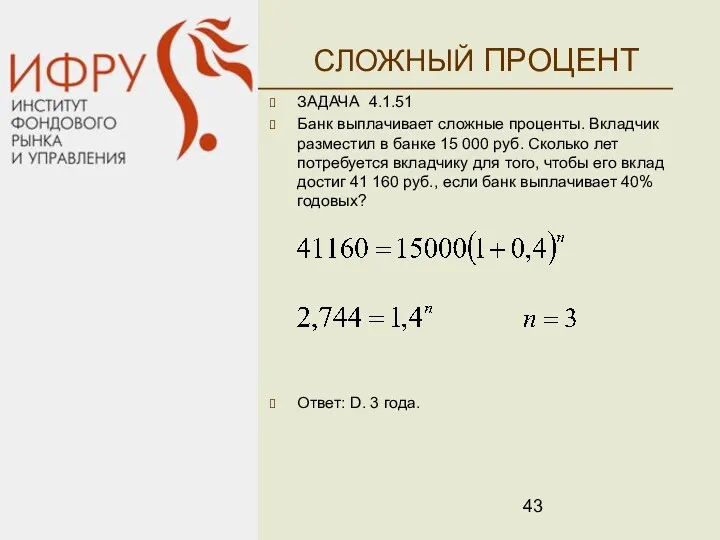

- 43. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.51 Банк выплачивает сложные проценты. Вкладчик разместил в банке 15 000 руб. Сколько

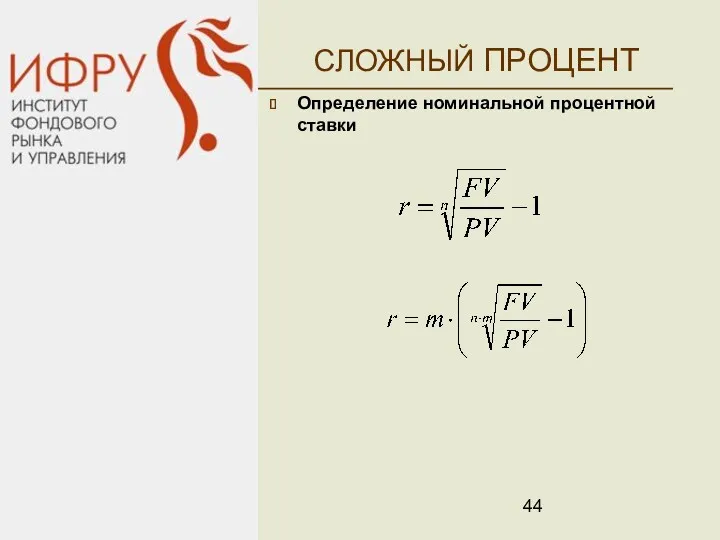

- 44. СЛОЖНЫЙ ПРОЦЕНТ Определение номинальной процентной ставки

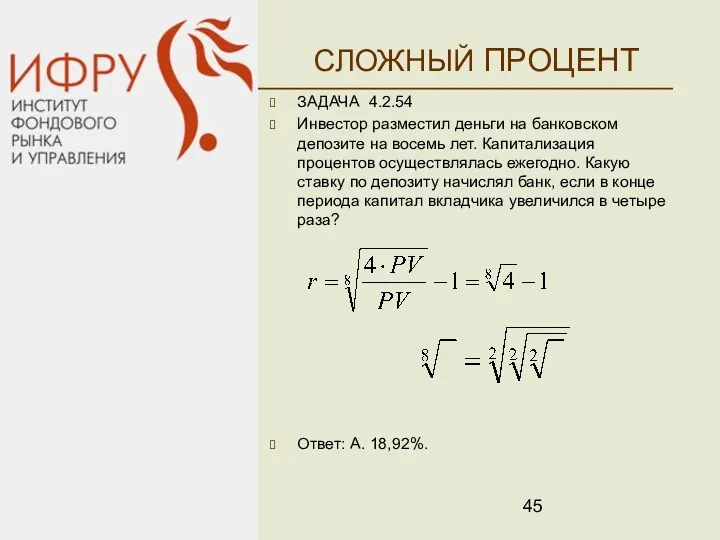

- 45. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.54 Инвестор разместил деньги на банковском депозите на восемь лет. Капитализация процентов осуществлялась

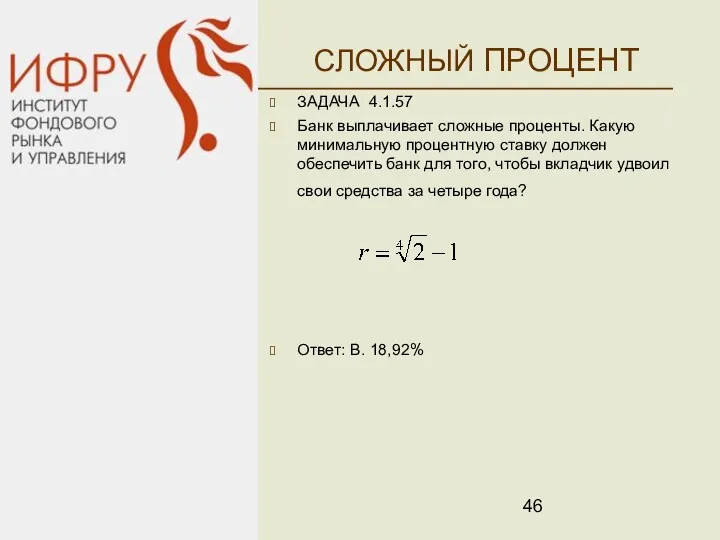

- 46. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.1.57 Банк выплачивает сложные проценты. Какую минимальную процентную ставку должен обеспечить банк для

- 47. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.61 Банк А выплачивает сложные проценты раз в полгода. Банк Б выплачивает 12%

- 48. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.62 Банк А выплачивает сложные проценты раз в полгода. Банк Б выплачивает 15%

- 49. СЛОЖНЫЙ ПРОЦЕНТ Эффективный (реальный) процент — — это процент, который получается по итогам года при начислении

- 50. СЛОЖНЫЙ ПРОЦЕНТ Эффективный (реальный) процент через номинальную процентную ставку определяется как:

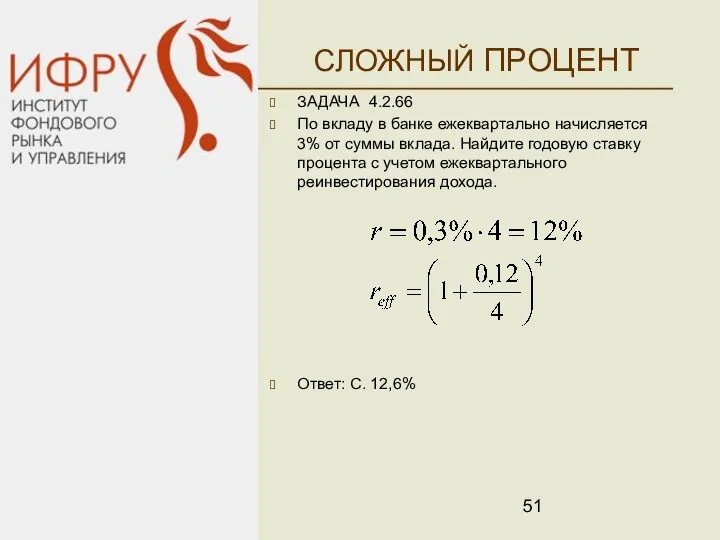

- 51. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.66 По вкладу в банке ежеквартально начисляется 3% от суммы вклада. Найдите годовую

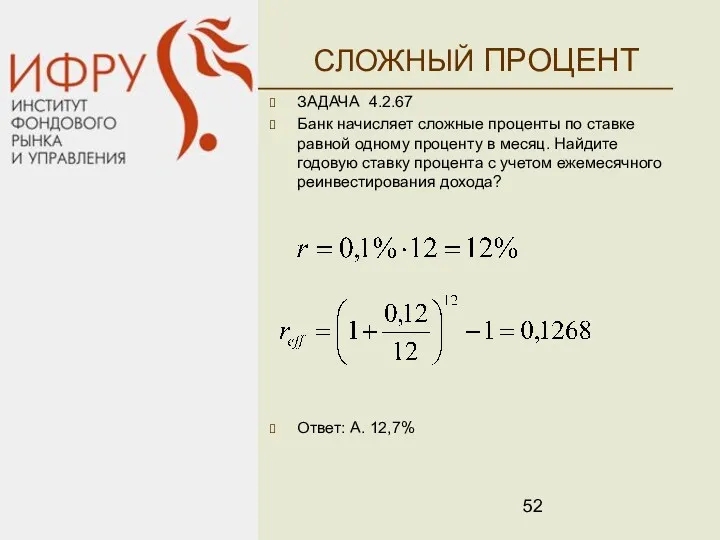

- 52. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.67 Банк начисляет сложные проценты по ставке равной одному проценту в месяц. Найдите

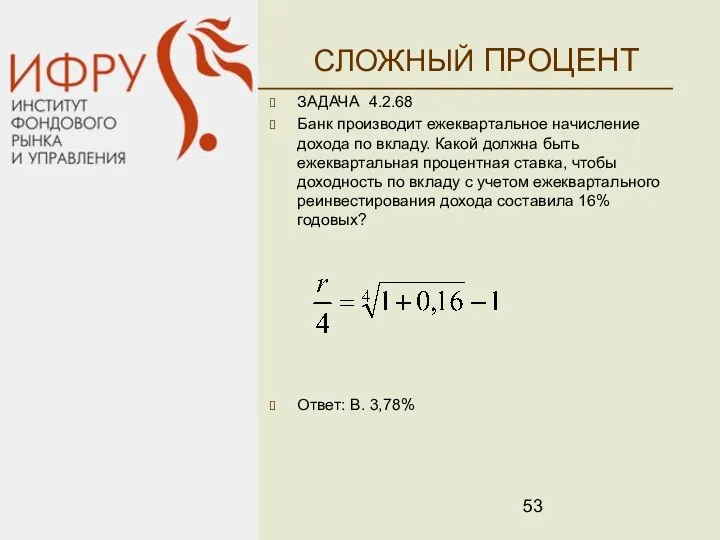

- 53. СЛОЖНЫЙ ПРОЦЕНТ ЗАДАЧА 4.2.68 Банк производит ежеквартальное начисление дохода по вкладу. Какой должна быть ежеквартальная процентная

- 54. ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ Часть 3 НАУМОВА ИРИНА 2013

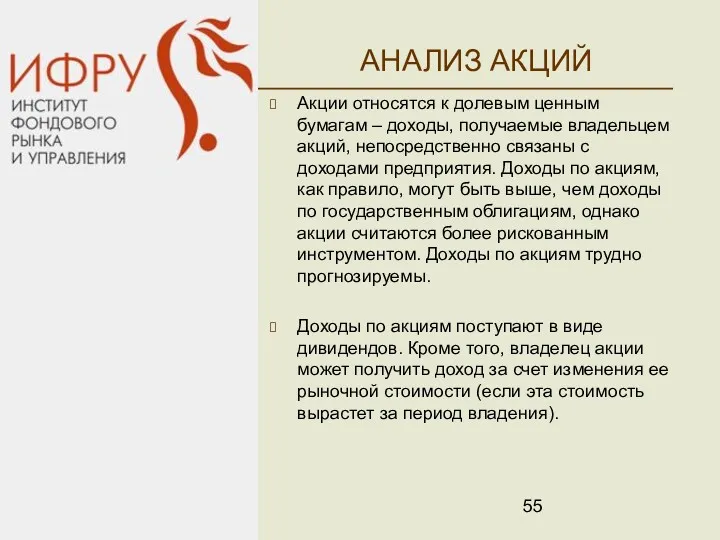

- 55. АНАЛИЗ АКЦИЙ Акции относятся к долевым ценным бумагам – доходы, получаемые владельцем акций, непосредственно связаны с

- 56. АНАЛИЗ АКЦИЙ Инвестиционные качества акций: Дивидендная (текущая) доходность ЗАДАЧА 4.1.156 Компания выплачивает ежеквартально дивиденд в размере

- 57. АНАЛИЗ АКЦИЙ Инвестиционные качества акций: Доход на одну акцию ЗАДАЧА 4.1.155 Чистая прибыль компании составила 975

- 58. АНАЛИЗ АКЦИЙ Инвестиционные качества акций: коэффициент P/E – это количество лет при текущем уровне прибыли, которое

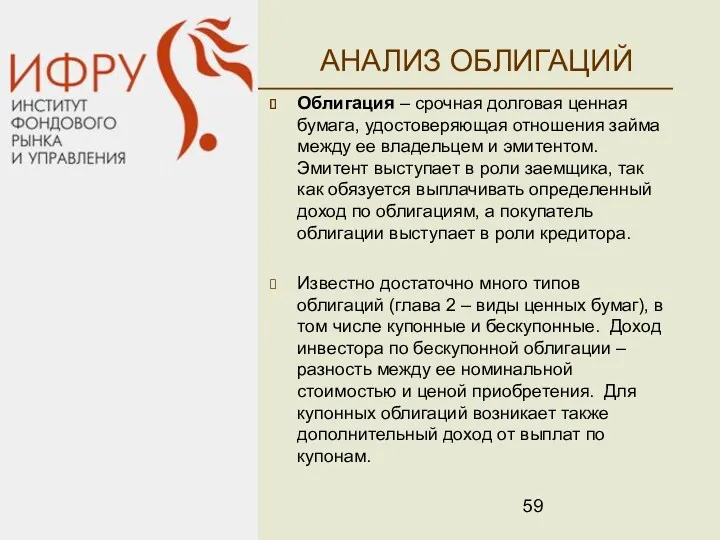

- 59. АНАЛИЗ ОБЛИГАЦИЙ Облигация – срочная долговая ценная бумага, удостоверяющая отношения займа между ее владельцем и эмитентом.

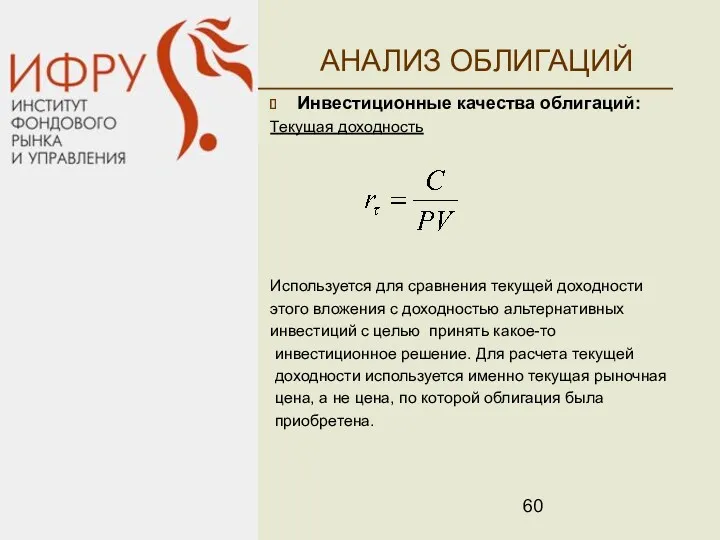

- 60. АНАЛИЗ ОБЛИГАЦИЙ Инвестиционные качества облигаций: Текущая доходность Используется для сравнения текущей доходности этого вложения с доходностью

- 61. АНАЛИЗ ОБЛИГАЦИЙ ЗАДАЧА 4.1.153 Текущая доходность облигации с купонной ставкой 10% годовых и рыночной стоимостью 75%

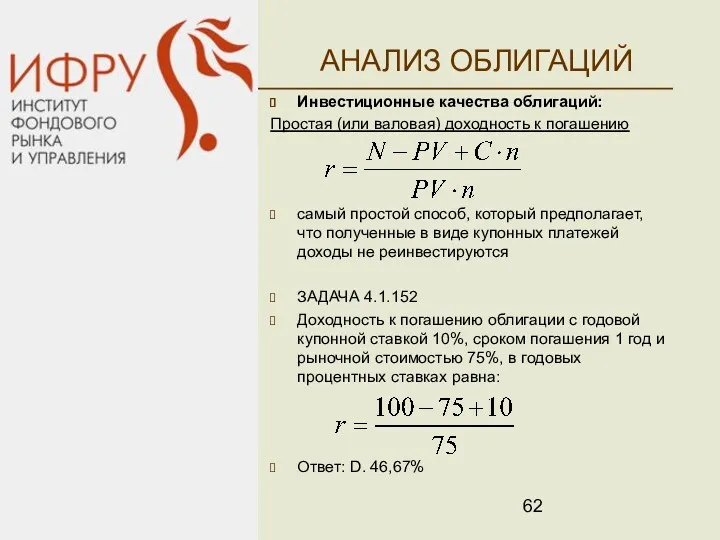

- 62. АНАЛИЗ ОБЛИГАЦИЙ Инвестиционные качества облигаций: Простая (или валовая) доходность к погашению самый простой способ, который предполагает,

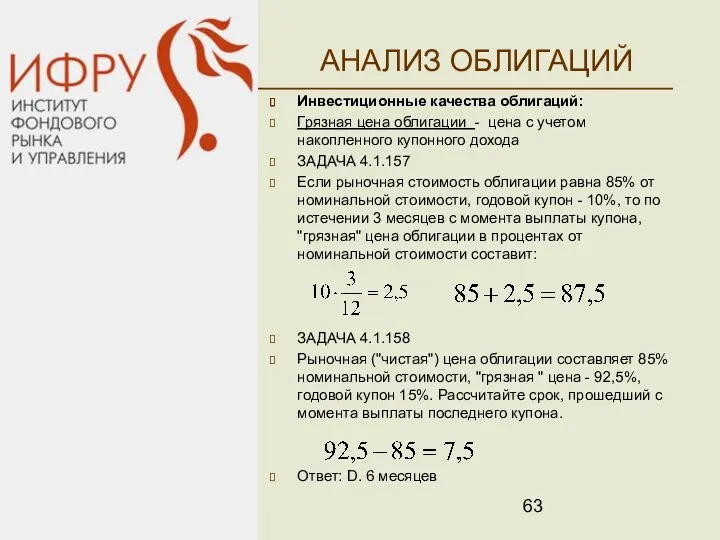

- 63. АНАЛИЗ ОБЛИГАЦИЙ Инвестиционные качества облигаций: Грязная цена облигации - цена с учетом накопленного купонного дохода ЗАДАЧА

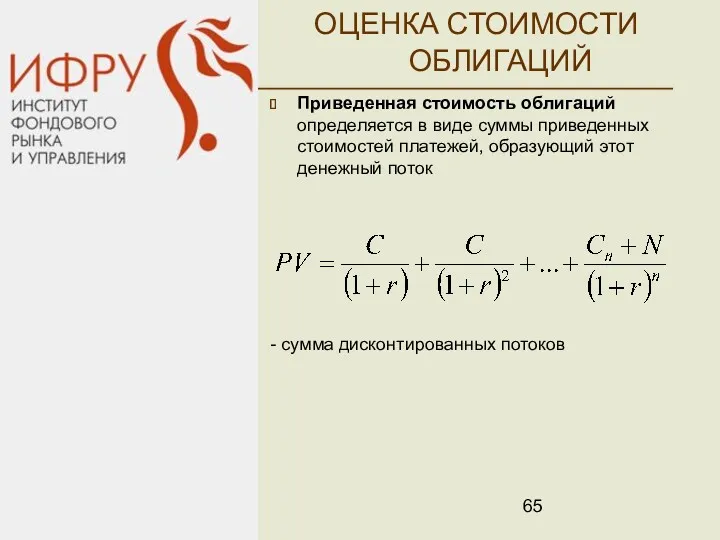

- 64. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ Купонной облигацией называют финансовый инструмент, по которому периодически выплачиваются купонные проценты вплоть до

- 65. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ Приведенная стоимость облигаций определяется в виде суммы приведенных стоимостей платежей, образующий этот денежный

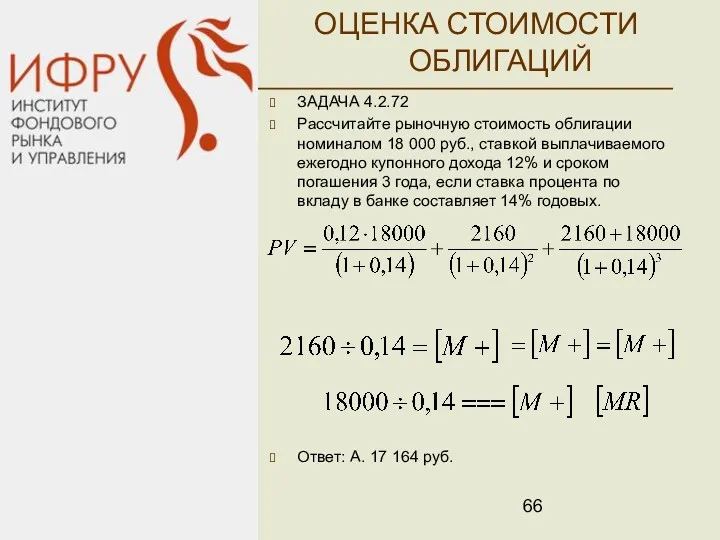

- 66. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ ЗАДАЧА 4.2.72 Рассчитайте рыночную стоимость облигации номиналом 18 000 руб., ставкой выплачиваемого ежегодно

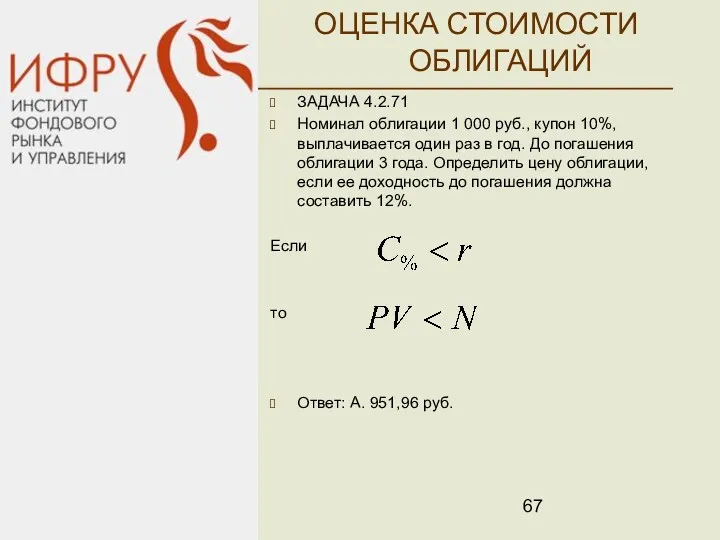

- 67. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ ЗАДАЧА 4.2.71 Номинал облигации 1 000 руб., купон 10%, выплачивается один раз в

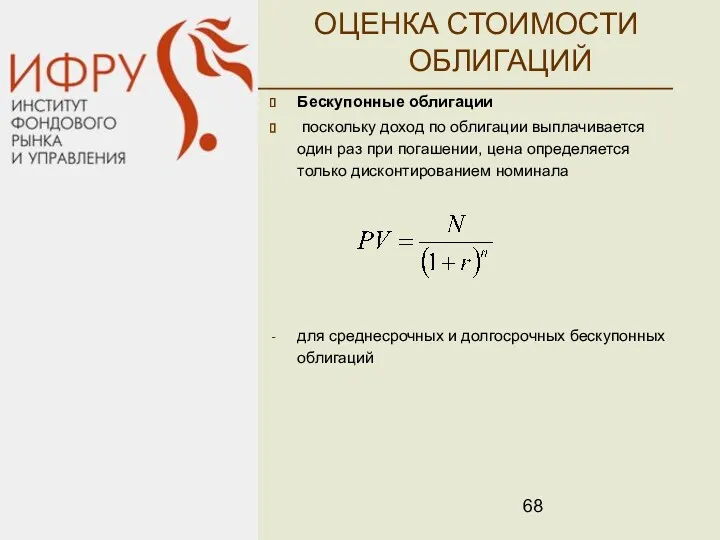

- 68. ОЦЕНКА СТОИМОСТИ ОБЛИГАЦИЙ Бескупонные облигации поскольку доход по облигации выплачивается один раз при погашении, цена определяется

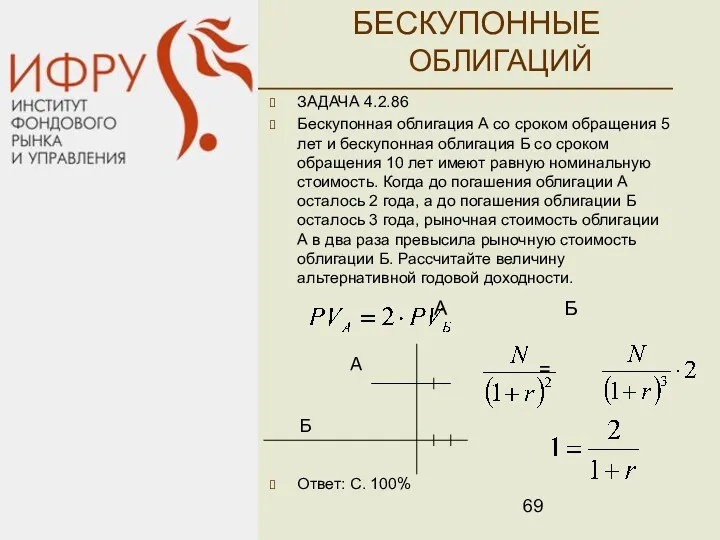

- 69. БЕСКУПОННЫЕ ОБЛИГАЦИЙ ЗАДАЧА 4.2.86 Бескупонная облигация А со сроком обращения 5 лет и бескупонная облигация Б

- 71. Скачать презентацию

ПЛАН ЛЕКЦИИ

Цель, задачи и методы финансовой математики

Метод простого процента

Метод сложного процента

Анализ

ПЛАН ЛЕКЦИИ

Цель, задачи и методы финансовой математики

Метод простого процента

Метод сложного процента

Анализ

Цель, задачи и методы

Цель и задача финансовой математики ─ анализ инвестиционных

Цель, задачи и методы

Цель и задача финансовой математики ─ анализ инвестиционных

Простой процент — это начисление процента только на первоначально инвестированную сумму

Определим

Простой процент — это начисление процента только на первоначально инвестированную сумму

Определим

ПРОСТОЙ ПРОЦЕНТ

Пусть денежная сумма РV размещаем под годовую процентную ставку r.

ПРОСТОЙ ПРОЦЕНТ

Пусть денежная сумма РV размещаем под годовую процентную ставку r.

ПРОСТОЙ ПРОЦЕНТ

Обозначения

- настоящая стоимость

- будущая стоимость

- годовая процентная

ПРОСТОЙ ПРОЦЕНТ

Обозначения

- настоящая стоимость

- будущая стоимость

- годовая процентная

ПРОСТОЙ ПРОЦЕНТ

Плавающая процентная ставка

Размещаем сумму РV, первый год под процент

ПРОСТОЙ ПРОЦЕНТ

Плавающая процентная ставка

Размещаем сумму РV, первый год под процент

ПРОСТОЙ ПРОЦЕНТ

ПРОСТОЙ ПРОЦЕНТ

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.1.1

Инвестор вложил 15 000 руб. сроком на 5

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.1.1

Инвестор вложил 15 000 руб. сроком на 5

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.4

Вкладчик положил в банк 10 000 руб. в начале

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.4

Вкладчик положил в банк 10 000 руб. в начале

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.5

Вкладчик положил в банк 10 000 руб. в начале

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.5

Вкладчик положил в банк 10 000 руб. в начале

Определим настоящую стоимость инвестиции:

ПРОСТОЙ ПРОЦЕНТ

Определим настоящую стоимость инвестиции:

ПРОСТОЙ ПРОЦЕНТ

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.6

По окончании 2-го года на счете клиента банка находится

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.6

По окончании 2-го года на счете клиента банка находится

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.9

Вкладчик положил в банк некоторую сумму в начале 2010

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.9

Вкладчик положил в банк некоторую сумму в начале 2010

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.11

Вкладчик положил в банк некоторую сумму в начале 2009

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.11

Вкладчик положил в банк некоторую сумму в начале 2009

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.14

Инвестор открывает в банке депозит на 90 дней под

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.14

Инвестор открывает в банке депозит на 90 дней под

Определим доходность и период инвестиции:

ПРОСТОЙ ПРОЦЕНТ

Определим доходность и период инвестиции:

ПРОСТОЙ ПРОЦЕНТ

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.15

Инвестор открывает в банке депозит под 10% годовых (простой

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.15

Инвестор открывает в банке депозит под 10% годовых (простой

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.16

Вкладчик разместил на счете в банке 10000 руб. и

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.16

Вкладчик разместил на счете в банке 10000 руб. и

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.20

Вкладчик положил в банк 20 000 руб. в начале

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.20

Вкладчик положил в банк 20 000 руб. в начале

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.21

Вкладчик положил в банк некоторую сумму в начале года.

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.21

Вкладчик положил в банк некоторую сумму в начале года.

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.22

Вкладчик положил в банк некоторую сумму в начале года.

ПРОСТОЙ ПРОЦЕНТ

ЗАДАЧА 4.2.22

Вкладчик положил в банк некоторую сумму в начале года.

ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ

Часть 2

НАУМОВА ИРИНА

2013

ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ

Часть 2

НАУМОВА ИРИНА

2013

СЛОЖНЫЙ ПРОЦЕНТ

Сложный процент — это процент, который начисляется на первоначально инвестированную

СЛОЖНЫЙ ПРОЦЕНТ

Сложный процент — это процент, который начисляется на первоначально инвестированную

СЛОЖНЫЙ ПРОЦЕНТ

Пусть денежная сумма РV размещаем под годовую процентную ставку r.

СЛОЖНЫЙ ПРОЦЕНТ

Пусть денежная сумма РV размещаем под годовую процентную ставку r.

СЛОЖНЫЙ ПРОЦЕНТ

процесс наращения

число раз начисления

процента за один год

СЛОЖНЫЙ ПРОЦЕНТ

процесс наращения

число раз начисления

процента за один год

СЛОЖНЫЙ ПРОЦЕНТ

Плавающая процентная ставка

Размещаем сумму РV, первый год под процент

СЛОЖНЫЙ ПРОЦЕНТ

Плавающая процентная ставка

Размещаем сумму РV, первый год под процент

СЛОЖНЫЙ ПРОЦЕНТ

Будущая стоимость инвестиции возрастает при:

увеличении срока;

возрастании годовой процентной ставки;

росте частоты

СЛОЖНЫЙ ПРОЦЕНТ

Будущая стоимость инвестиции возрастает при:

увеличении срока;

возрастании годовой процентной ставки;

росте частоты

СЛОЖНЫЙ ПРОЦЕНТ

ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ

4.1.23

В формуле FV = PV * (1 +

СЛОЖНЫЙ ПРОЦЕНТ

ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ

4.1.23

В формуле FV = PV * (1 +

СЛОЖНЫЙ ПРОЦЕНТ

ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ

процесс дисконтирования

4.1.27

В формуле PV=FV/(1 + r) n величина

СЛОЖНЫЙ ПРОЦЕНТ

ТЕОРЕТИЧЕСКИЕ ЗАДАЧИ

процесс дисконтирования

4.1.27

В формуле PV=FV/(1 + r) n величина

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.31

Вкладчик положил в банк 20 000 руб. Банк выплачивает

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.31

Вкладчик положил в банк 20 000 руб. Банк выплачивает

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.32

Вкладчик размещает в банке 2 000 руб. под 8%

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.32

Вкладчик размещает в банке 2 000 руб. под 8%

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.35

Вкладчик положил в банк 10 000 руб. Банк выплачивает

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.35

Вкладчик положил в банк 10 000 руб. Банк выплачивает

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.37

В начале года вкладчик размещает в банке 2 000

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.37

В начале года вкладчик размещает в банке 2 000

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.38

За 30 дней до окончания года вкладчик размещает в

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.38

За 30 дней до окончания года вкладчик размещает в

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.39

Инвестор разместил на депозит в банке 1000руб. сроком на

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.39

Инвестор разместил на депозит в банке 1000руб. сроком на

Определим настоящую стоимость инвестиции:

Денежную сумму, которую необходимо инвестировать сегодня, чтобы через

Определим настоящую стоимость инвестиции:

Денежную сумму, которую необходимо инвестировать сегодня, чтобы через

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.40

Банк выплачивает 12% годовых. Проценты сложные. Какую минимальную сумму

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.40

Банк выплачивает 12% годовых. Проценты сложные. Какую минимальную сумму

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.41

Инвестор открывает в банке депозит на два года под

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.41

Инвестор открывает в банке депозит на два года под

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.47

Банк выплатил за первый год проценты по ставке Сбербанка,

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.47

Банк выплатил за первый год проценты по ставке Сбербанка,

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.49

Банк выплатил за первый год проценты по ставке Сбербанка,

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.49

Банк выплатил за первый год проценты по ставке Сбербанка,

СЛОЖНЫЙ ПРОЦЕНТ

Определение периода начисления процентов

СЛОЖНЫЙ ПРОЦЕНТ

Определение периода начисления процентов

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.51

Банк выплачивает сложные проценты. Вкладчик разместил в банке 15

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.51

Банк выплачивает сложные проценты. Вкладчик разместил в банке 15

СЛОЖНЫЙ ПРОЦЕНТ

Определение номинальной процентной ставки

СЛОЖНЫЙ ПРОЦЕНТ

Определение номинальной процентной ставки

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.54

Инвестор разместил деньги на банковском депозите на восемь лет.

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.54

Инвестор разместил деньги на банковском депозите на восемь лет.

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.57

Банк выплачивает сложные проценты. Какую минимальную процентную ставку должен

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.1.57

Банк выплачивает сложные проценты. Какую минимальную процентную ставку должен

СЛОЖНЫЙ ПРОЦЕНТ

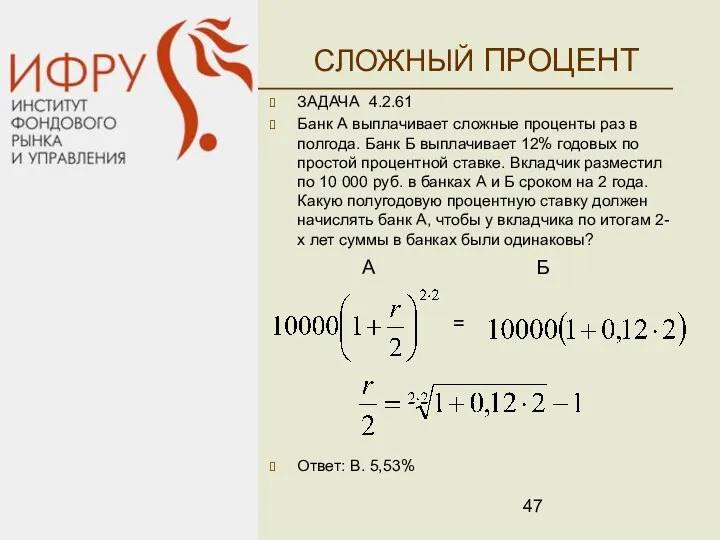

ЗАДАЧА 4.2.61

Банк А выплачивает сложные проценты раз в полгода. Банк

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.61

Банк А выплачивает сложные проценты раз в полгода. Банк

СЛОЖНЫЙ ПРОЦЕНТ

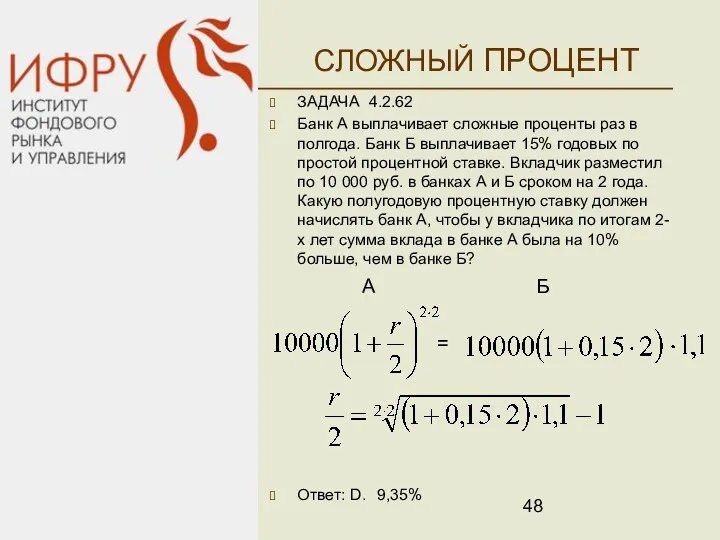

ЗАДАЧА 4.2.62

Банк А выплачивает сложные проценты раз в полгода. Банк

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.62

Банк А выплачивает сложные проценты раз в полгода. Банк

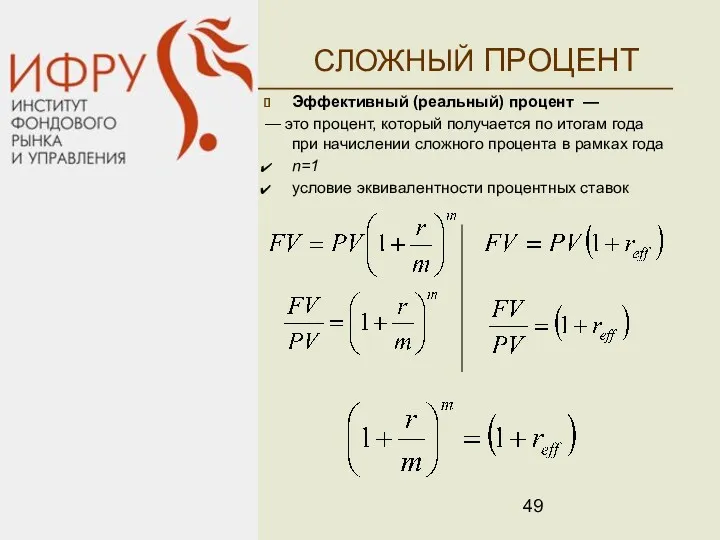

СЛОЖНЫЙ ПРОЦЕНТ

Эффективный (реальный) процент —

— это процент, который получается по

СЛОЖНЫЙ ПРОЦЕНТ

Эффективный (реальный) процент —

— это процент, который получается по

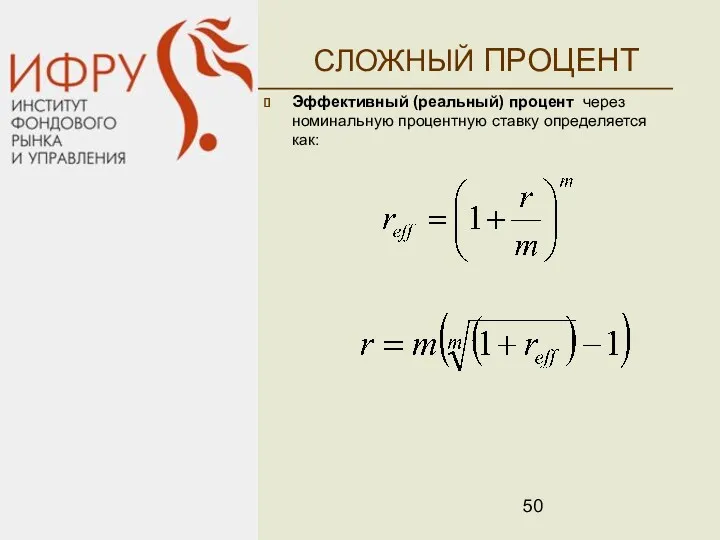

СЛОЖНЫЙ ПРОЦЕНТ

Эффективный (реальный) процент через номинальную процентную ставку определяется как:

СЛОЖНЫЙ ПРОЦЕНТ

Эффективный (реальный) процент через номинальную процентную ставку определяется как:

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.66

По вкладу в банке ежеквартально начисляется 3% от суммы

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.66

По вкладу в банке ежеквартально начисляется 3% от суммы

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.67

Банк начисляет сложные проценты по ставке равной одному проценту

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.67

Банк начисляет сложные проценты по ставке равной одному проценту

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.68

Банк производит ежеквартальное начисление дохода по вкладу. Какой должна

СЛОЖНЫЙ ПРОЦЕНТ

ЗАДАЧА 4.2.68

Банк производит ежеквартальное начисление дохода по вкладу. Какой должна

ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ

Часть 3

НАУМОВА ИРИНА

2013

ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ

Часть 3

НАУМОВА ИРИНА

2013

АНАЛИЗ АКЦИЙ

Акции относятся к долевым ценным бумагам – доходы, получаемые владельцем

АНАЛИЗ АКЦИЙ

Акции относятся к долевым ценным бумагам – доходы, получаемые владельцем

АНАЛИЗ АКЦИЙ

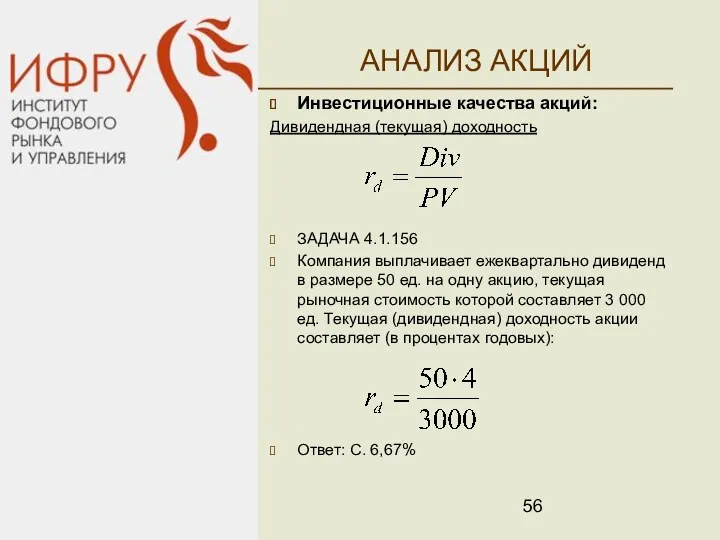

Инвестиционные качества акций:

Дивидендная (текущая) доходность

ЗАДАЧА 4.1.156

Компания выплачивает ежеквартально дивиденд в

АНАЛИЗ АКЦИЙ

Инвестиционные качества акций:

Дивидендная (текущая) доходность

ЗАДАЧА 4.1.156

Компания выплачивает ежеквартально дивиденд в

АНАЛИЗ АКЦИЙ

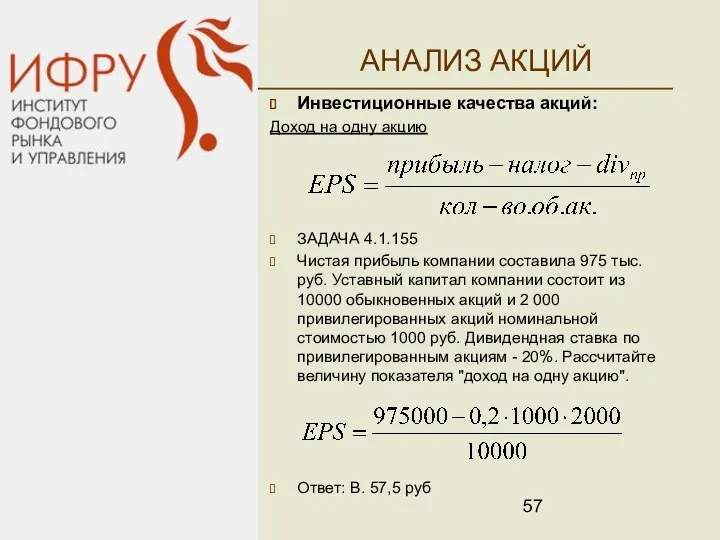

Инвестиционные качества акций:

Доход на одну акцию

ЗАДАЧА 4.1.155

Чистая прибыль компании составила

АНАЛИЗ АКЦИЙ

Инвестиционные качества акций:

Доход на одну акцию

ЗАДАЧА 4.1.155

Чистая прибыль компании составила

АНАЛИЗ АКЦИЙ

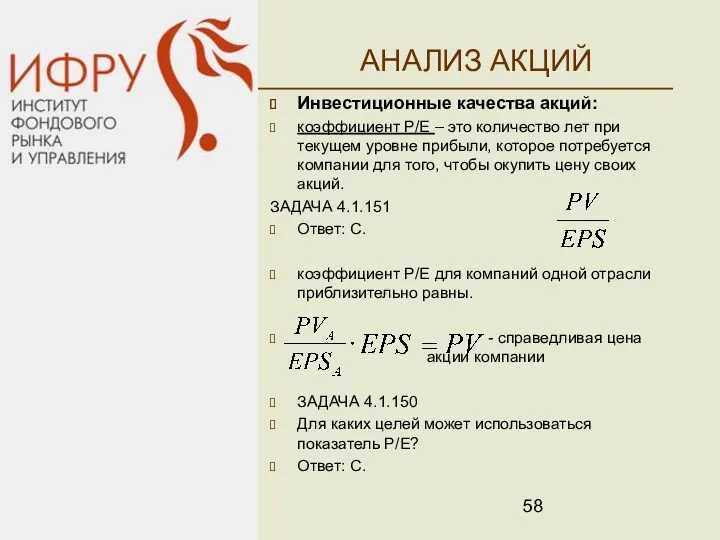

Инвестиционные качества акций:

коэффициент P/E – это количество лет при текущем

АНАЛИЗ АКЦИЙ

Инвестиционные качества акций:

коэффициент P/E – это количество лет при текущем

АНАЛИЗ ОБЛИГАЦИЙ

Облигация – срочная долговая ценная бумага, удостоверяющая отношения займа между

АНАЛИЗ ОБЛИГАЦИЙ

Облигация – срочная долговая ценная бумага, удостоверяющая отношения займа между

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Текущая доходность

Используется для сравнения текущей доходности

этого вложения

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Текущая доходность

Используется для сравнения текущей доходности

этого вложения

АНАЛИЗ ОБЛИГАЦИЙ

ЗАДАЧА 4.1.153

Текущая доходность облигации с купонной ставкой 10% годовых и

АНАЛИЗ ОБЛИГАЦИЙ

ЗАДАЧА 4.1.153

Текущая доходность облигации с купонной ставкой 10% годовых и

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Простая (или валовая) доходность к погашению

самый простой

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Простая (или валовая) доходность к погашению

самый простой

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Грязная цена облигации - цена с учетом накопленного

АНАЛИЗ ОБЛИГАЦИЙ

Инвестиционные качества облигаций:

Грязная цена облигации - цена с учетом накопленного

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Купонной облигацией называют финансовый инструмент, по которому периодически выплачиваются

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Купонной облигацией называют финансовый инструмент, по которому периодически выплачиваются

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Приведенная стоимость облигаций определяется в виде суммы приведенных стоимостей

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Приведенная стоимость облигаций определяется в виде суммы приведенных стоимостей

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.72

Рассчитайте рыночную стоимость облигации номиналом 18 000 руб.,

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.72

Рассчитайте рыночную стоимость облигации номиналом 18 000 руб.,

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.71

Номинал облигации 1 000 руб., купон 10%, выплачивается

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.71

Номинал облигации 1 000 руб., купон 10%, выплачивается

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Бескупонные облигации

поскольку доход по облигации выплачивается один раз

ОЦЕНКА СТОИМОСТИ

ОБЛИГАЦИЙ

Бескупонные облигации

поскольку доход по облигации выплачивается один раз

БЕСКУПОННЫЕ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.86

Бескупонная облигация А со сроком обращения 5 лет и

БЕСКУПОННЫЕ

ОБЛИГАЦИЙ

ЗАДАЧА 4.2.86

Бескупонная облигация А со сроком обращения 5 лет и

Подобные треугольники

Подобные треугольники Четырехугольники. Определение

Четырехугольники. Определение Дифференциальное исчисление

Дифференциальное исчисление Машина Тьюринга

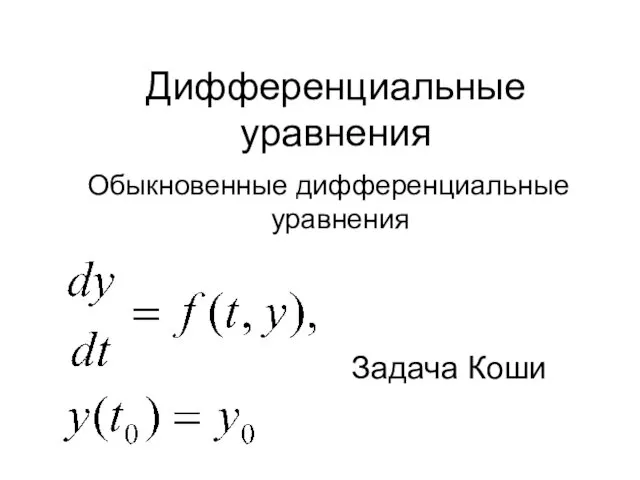

Машина Тьюринга Дифференциальные уравнения

Дифференциальные уравнения Четырехугольники

Четырехугольники Співвідношення між одиницями маси. Дії з іменованими числами

Співвідношення між одиницями маси. Дії з іменованими числами Таблица умножения.Обобщение знаний.

Таблица умножения.Обобщение знаний. Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии

Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии Умножение многочлена на многочлен

Умножение многочлена на многочлен Свойства сторон прямоугольника. 2 класс

Свойства сторон прямоугольника. 2 класс Случаи вычитания 16-

Случаи вычитания 16- Многоликая парабола

Многоликая парабола Первый признак равенства треугольников. Задачи

Первый признак равенства треугольников. Задачи Преобразование рациональных выражений

Преобразование рациональных выражений Обозначение натуральных чисел. 5 класс

Обозначение натуральных чисел. 5 класс Практикум. Профильная математика. ЕГЭ 2022

Практикум. Профильная математика. ЕГЭ 2022 Еще одна формула корней квадратного уравнения

Еще одна формула корней квадратного уравнения Преобразование суммы тригонометрических функций в произведение и произведение в сумму

Преобразование суммы тригонометрических функций в произведение и произведение в сумму Probabilistic Models. Chapter 11

Probabilistic Models. Chapter 11 Счет в пределах 10, 1 класс Зимняя сказка

Счет в пределах 10, 1 класс Зимняя сказка Многочлены и рациональные функции

Многочлены и рациональные функции Действия с комплексными числами

Действия с комплексными числами игра для дошкольников Чего не стало, что изменилось?

игра для дошкольников Чего не стало, что изменилось? Обучение детей решению арифметических задач

Обучение детей решению арифметических задач Устная работа

Устная работа Математические модели теории надежности

Математические модели теории надежности Математический калейдоскоп

Математический калейдоскоп