- Основы финансовых вычислений

Содержание

- 2. Старцева Евгения Николаевна startseva.syktsu@gmail.com T:\Институт ТНиИТ\Кафедра ПМИТО\Финансовая математика\

- 3. Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает всякий раз, когда в условиях

- 4. Между перечисленными параметрами существуют функциональные зависимости. Изучение этих зависимостей и разработка на их основе методов решения

- 5. Задачи финансовой математики: измерение конечных финансовых результатов операции для каждой из участвующих сторон; разработка планов выполнения

- 6. Временная ценность денег принцип изменения ценности денег во времени Следствие: неправомерность суммирования денежных величин, относящихся к

- 7. Проценты и процентные ставки Абсолютный прирост: I = S - P темп прироста темп снижения P

- 8. Интервал времени, к которому относится процентная ставка, называют периодом начисления. Под процентными деньгами (процентами) I понимают

- 10. Простые проценты Сущность простых процентов заключается в том, что они начисляются на одну и ту же

- 11. Пусть P – первоначальная сумма денег, i –ставка простых процентов (выражена в виде десятичной дроби). Начисленные

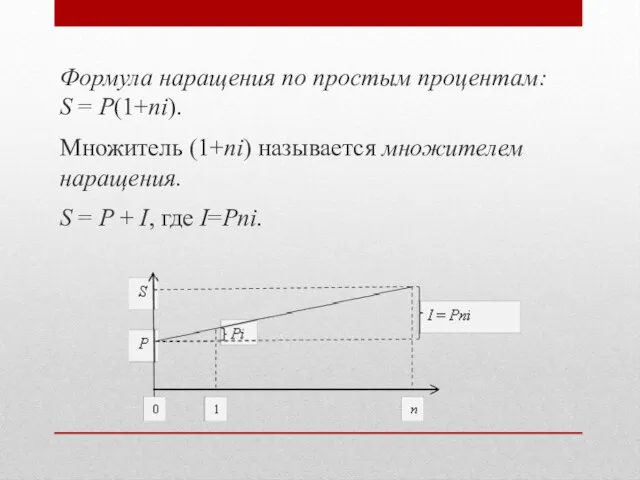

- 12. Формула наращения по простым процентам: S = P(1+ni). Множитель (1+ni) называется множителем наращения. S = P

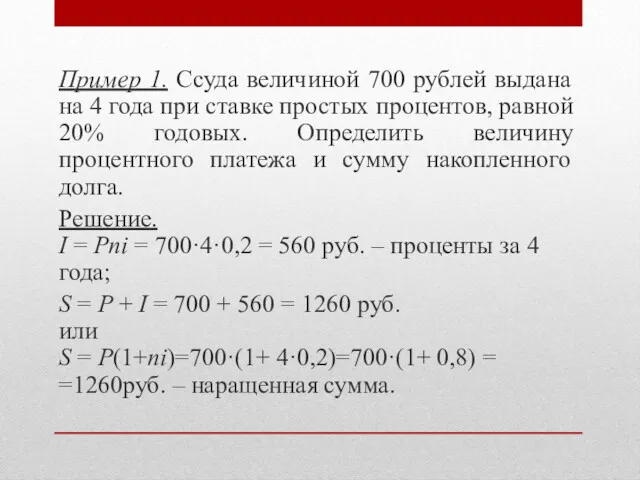

- 13. Пример 1. Ссуда величиной 700 рублей выдана на 4 года при ставке простых процентов, равной 20%

- 15. Практика начисления простых процентов Начисление простых процентов обычно используется в двух случаях: (1) при заключении краткосрочных

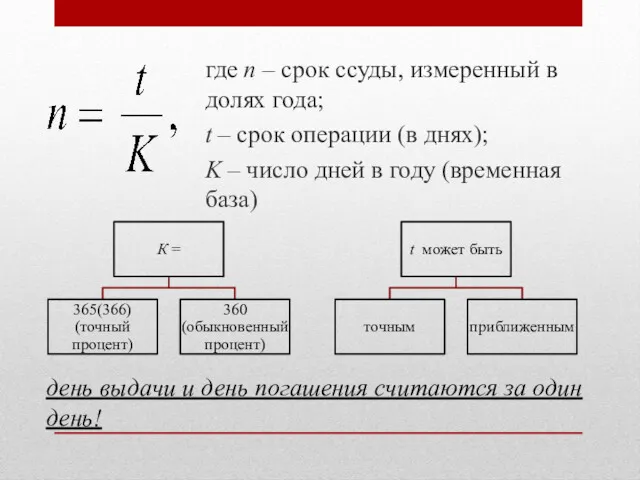

- 16. где n – срок ссуды, измеренный в долях года; t – срок операции (в днях); K

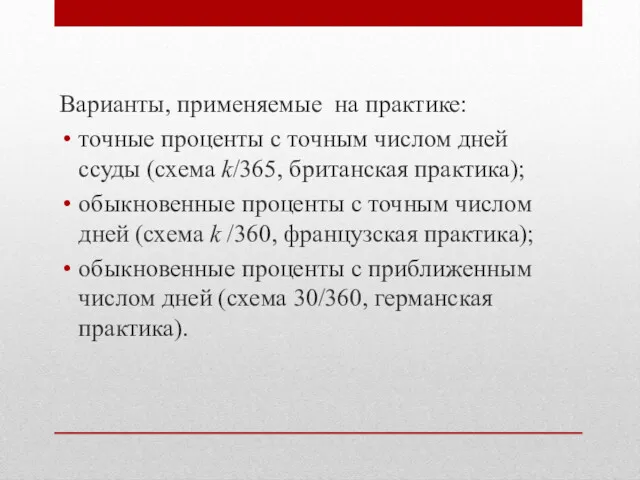

- 17. Варианты, применяемые на практике: точные проценты с точным числом дней ссуды (схема k/365, британская практика); обыкновенные

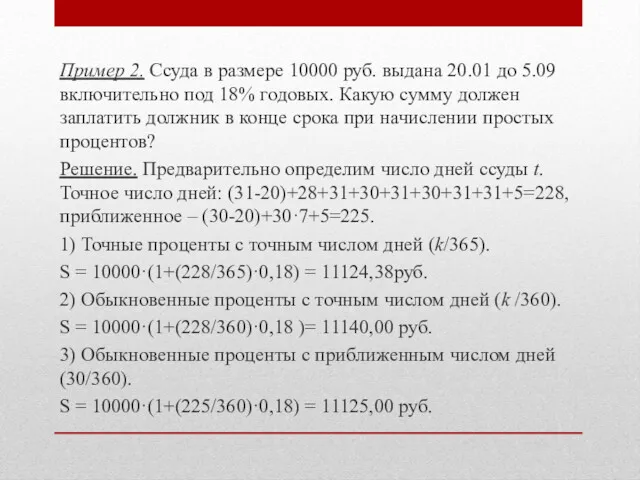

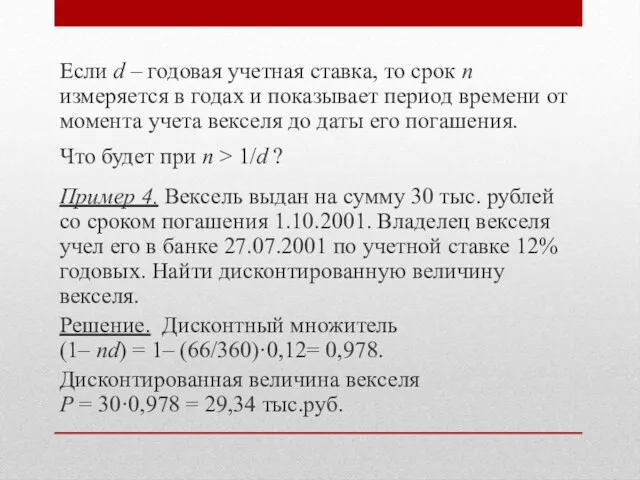

- 18. Пример 2. Ссуда в размере 10000 руб. выдана 20.01 до 5.09 включительно под 18% годовых. Какую

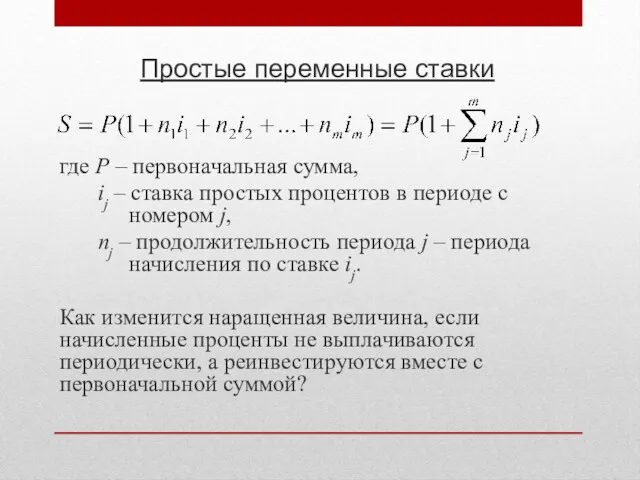

- 19. Простые переменные ставки где P – первоначальная сумма, ij – ставка простых процентов в периоде с

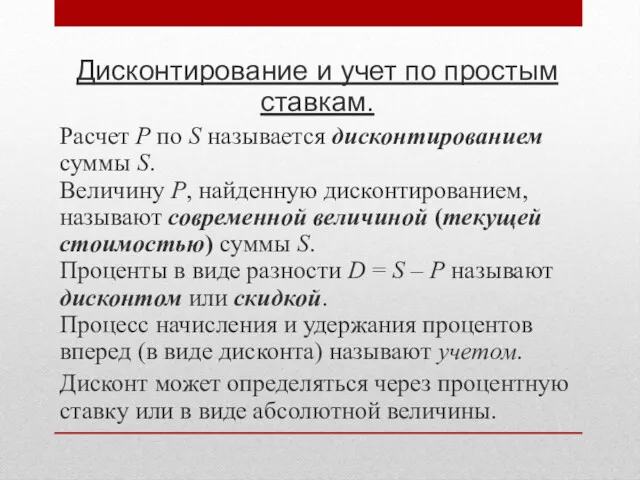

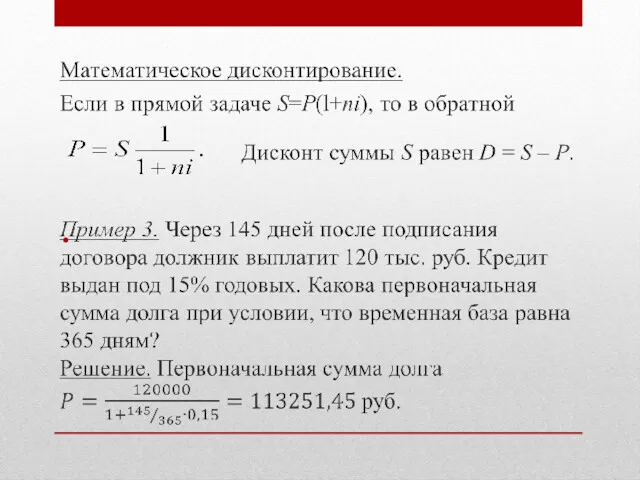

- 20. Дисконтирование и учет по простым ставкам. Расчет Р по S называется дисконтированием суммы S. Величину Р,

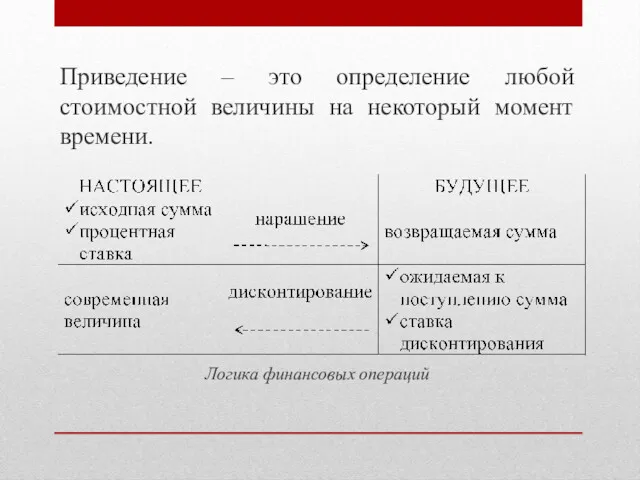

- 21. Приведение – это определение любой стоимостной величины на некоторый момент времени. Логика финансовых операций

- 23. Банковский или коммерческий учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на

- 24. Если d – годовая учетная ставка, то срок n измеряется в годах и показывает период времени

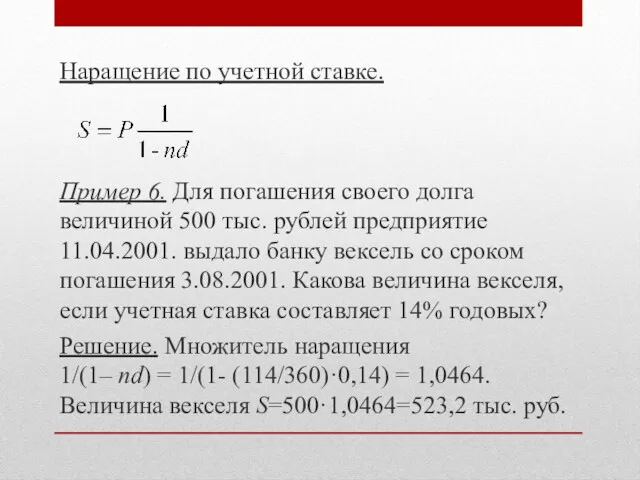

- 25. Наращение по учетной ставке. Пример 6. Для погашения своего долга величиной 500 тыс. рублей предприятие 11.04.2001.

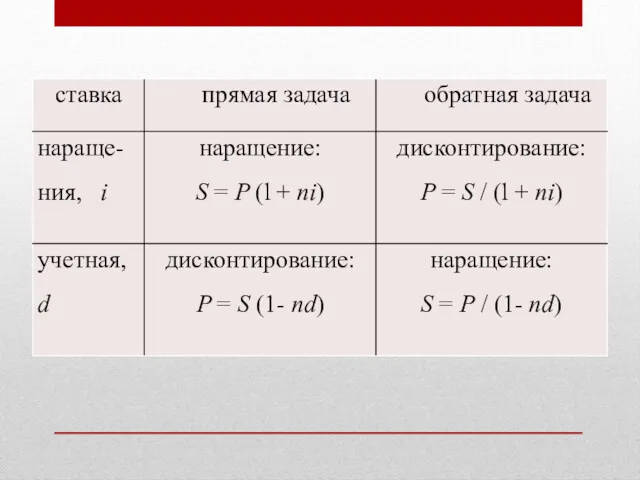

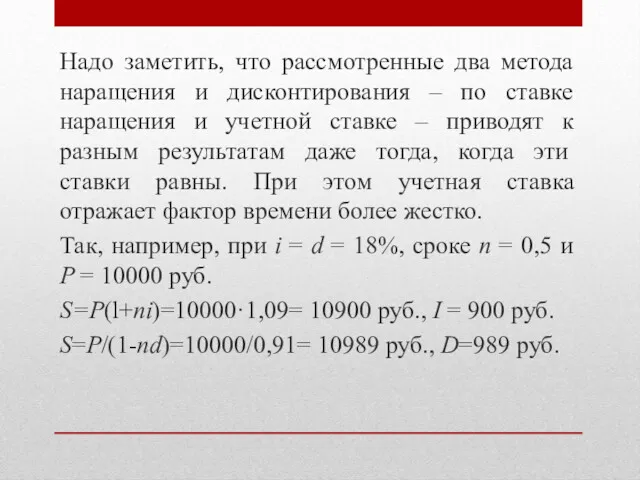

- 27. Надо заметить, что рассмотренные два метода наращения и дисконтирования – по ставке наращения и учетной ставке

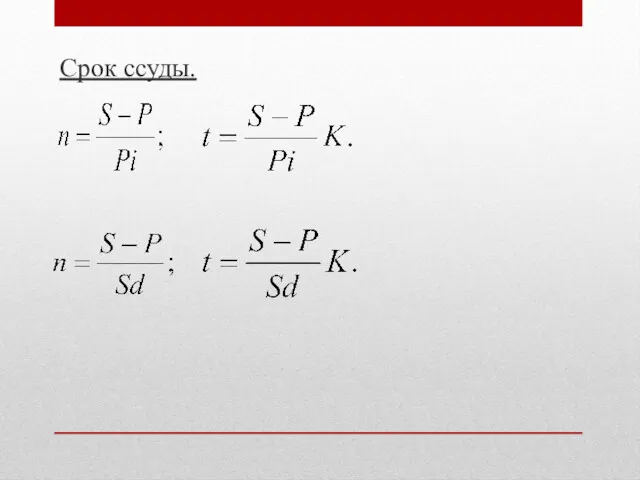

- 28. Срок ссуды.

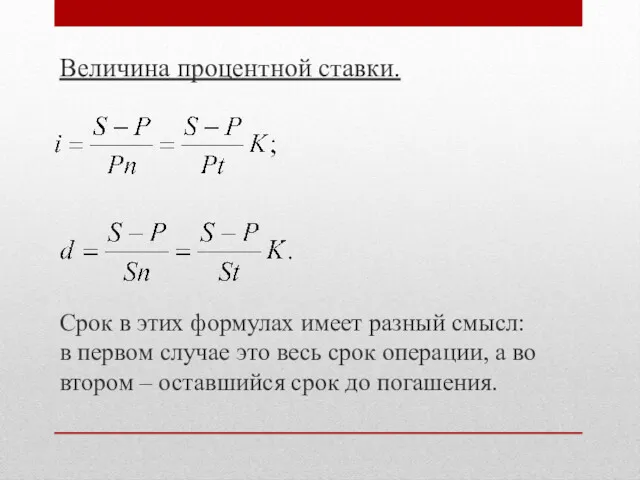

- 29. Величина процентной ставки. Срок в этих формулах имеет разный смысл: в первом случае это весь срок

- 31. Скачать презентацию

Старцева Евгения Николаевна

startseva.syktsu@gmail.com

T:\Институт ТНиИТ\Кафедра ПМИТО\Финансовая математика\

Старцева Евгения Николаевна

startseva.syktsu@gmail.com

T:\Институт ТНиИТ\Кафедра ПМИТО\Финансовая математика\

Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает

Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает

Между перечисленными параметрами существуют функциональные зависимости. Изучение этих зависимостей и разработка

Между перечисленными параметрами существуют функциональные зависимости. Изучение этих зависимостей и разработка

Задачи финансовой математики:

измерение конечных финансовых результатов операции для каждой из участвующих

Задачи финансовой математики:

измерение конечных финансовых результатов операции для каждой из участвующих

Временная ценность денег

принцип изменения ценности денег во времени

Следствие: неправомерность суммирования денежных

Временная ценность денег

принцип изменения ценности денег во времени

Следствие: неправомерность суммирования денежных

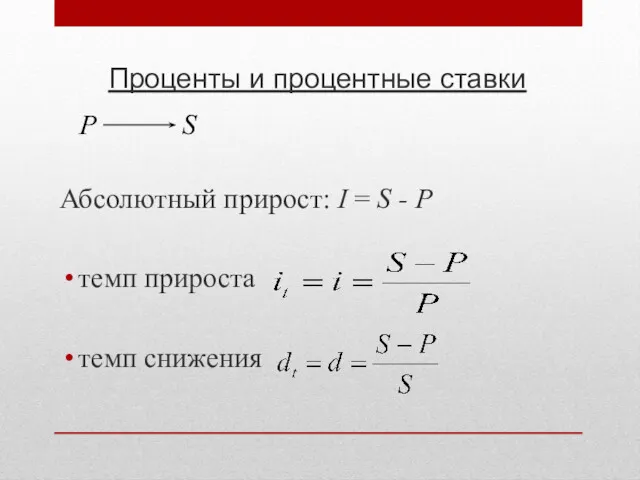

Проценты и процентные ставки

Абсолютный прирост: I = S - P

темп прироста

Проценты и процентные ставки

Абсолютный прирост: I = S - P

темп прироста

Интервал времени, к которому относится процентная ставка, называют периодом начисления.

Под

Интервал времени, к которому относится процентная ставка, называют периодом начисления.

Под

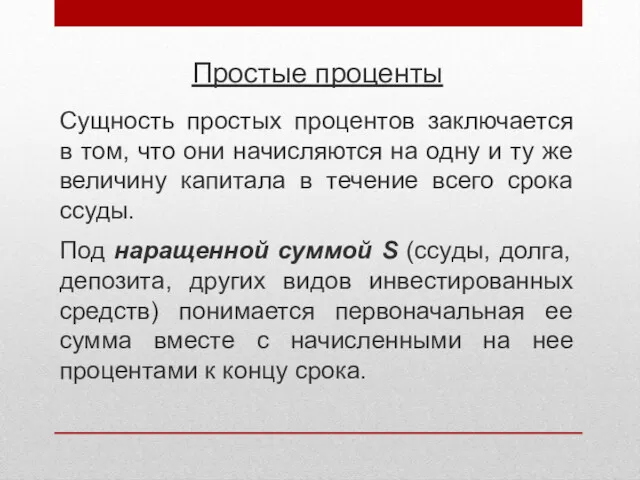

Простые проценты

Сущность простых процентов заключается в том, что они начисляются на

Простые проценты

Сущность простых процентов заключается в том, что они начисляются на

Пусть P – первоначальная сумма денег,

i –ставка простых процентов (выражена

Пусть P – первоначальная сумма денег, i –ставка простых процентов (выражена

Формула наращения по простым процентам:

S = P(1+ni).

Множитель (1+ni) называется множителем наращения.

S

Формула наращения по простым процентам:

S = P(1+ni).

Множитель (1+ni) называется множителем наращения.

S

Пример 1. Ссуда величиной 700 рублей выдана на 4 года при

Пример 1. Ссуда величиной 700 рублей выдана на 4 года при

Практика начисления простых процентов

Начисление простых процентов обычно используется в двух случаях:

Практика начисления простых процентов

Начисление простых процентов обычно используется в двух случаях:

где n – срок ссуды, измеренный в долях года;

t – срок

где n – срок ссуды, измеренный в долях года;

t – срок

Варианты, применяемые на практике:

точные проценты с точным числом дней ссуды

Варианты, применяемые на практике:

точные проценты с точным числом дней ссуды

Пример 2. Ссуда в размере 10000 руб. выдана 20.01 до 5.09

Пример 2. Ссуда в размере 10000 руб. выдана 20.01 до 5.09

Простые переменные ставки

где P – первоначальная сумма,

ij – ставка простых процентов

Простые переменные ставки

где P – первоначальная сумма,

ij – ставка простых процентов

Дисконтирование и учет по простым ставкам.

Расчет Р по S называется дисконтированием

Дисконтирование и учет по простым ставкам.

Расчет Р по S называется дисконтированием

Приведение – это определение любой стоимостной величины на некоторый момент времени.

Логика

Приведение – это определение любой стоимостной величины на некоторый момент времени.

Логика

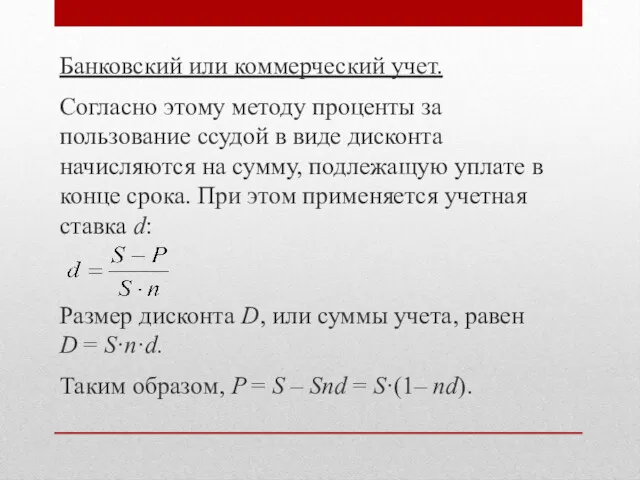

Банковский или коммерческий учет.

Согласно этому методу проценты за пользование ссудой в

Банковский или коммерческий учет.

Согласно этому методу проценты за пользование ссудой в

Если d – годовая учетная ставка, то срок n измеряется в

Если d – годовая учетная ставка, то срок n измеряется в

Наращение по учетной ставке.

Пример 6. Для погашения своего долга величиной

Наращение по учетной ставке.

Пример 6. Для погашения своего долга величиной

Надо заметить, что рассмотренные два метода наращения и дисконтирования – по

Надо заметить, что рассмотренные два метода наращения и дисконтирования – по

Срок ссуды.

Срок ссуды.

Величина процентной ставки.

Срок в этих формулах имеет разный смысл:

в

Величина процентной ставки.

Срок в этих формулах имеет разный смысл:

в

В гости к царице Математике

В гости к царице Математике Методы решения систем линейных уравнений. Графический метод. Метод подстановки. Метод сложения

Методы решения систем линейных уравнений. Графический метод. Метод подстановки. Метод сложения Ковариация, дисперсия и корреляция

Ковариация, дисперсия и корреляция Машина Тьюринга

Машина Тьюринга Понятие функции. 7 класс

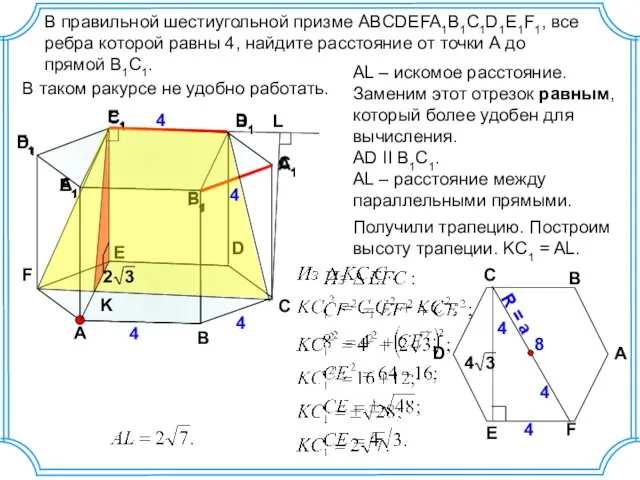

Понятие функции. 7 класс Правильная шестиугольная призма. (№25)

Правильная шестиугольная призма. (№25) Методы решения уравнений

Методы решения уравнений Величина площадь

Величина площадь Правильные многогранники

Правильные многогранники Умножение смешанных дробей

Умножение смешанных дробей Фізичний зміст похідної

Фізичний зміст похідної Признак перпендикулярности прямой и плоскости. (10 класс)

Признак перпендикулярности прямой и плоскости. (10 класс) Стандартный вид числа

Стандартный вид числа Двугранный угол. Перпендикулярность плоскостей. Урок 12

Двугранный угол. Перпендикулярность плоскостей. Урок 12 SAS, SPSS, STATISTICA қолданбалы бағдарламалар пакетін қолданып биомедициналық деректерге статистикалық талдаулар жасау

SAS, SPSS, STATISTICA қолданбалы бағдарламалар пакетін қолданып биомедициналық деректерге статистикалық талдаулар жасау Тест по математике Решение логических задач. 5 класс

Тест по математике Решение логических задач. 5 класс Пересечение поверхностей

Пересечение поверхностей Аксонометрия. (Лекция 1)

Аксонометрия. (Лекция 1) Презентация к занятию внеурочной деятельности по математике Как люди научились считать (3 класс)

Презентация к занятию внеурочной деятельности по математике Как люди научились считать (3 класс) Complex numbers

Complex numbers Деление положительных и отрицательных чисел

Деление положительных и отрицательных чисел Теоретические основы математической логики

Теоретические основы математической логики Приемы сравнения чисел

Приемы сравнения чисел Признаки делимости на 2, 5, 10, 4 и 25

Признаки делимости на 2, 5, 10, 4 и 25 Приёмы устных вычислений в пределах 1000

Приёмы устных вычислений в пределах 1000 Parallelogram

Parallelogram Геометричні фігури

Геометричні фігури Необычные геометрические фигуры. 7 класс

Необычные геометрические фигуры. 7 класс