- Простые проценты. (Тема 2)

Содержание

- 2. § 2.1. Наращение по простым процентам Основным (базовым) интервалом времени в финансовых операциях является один год.

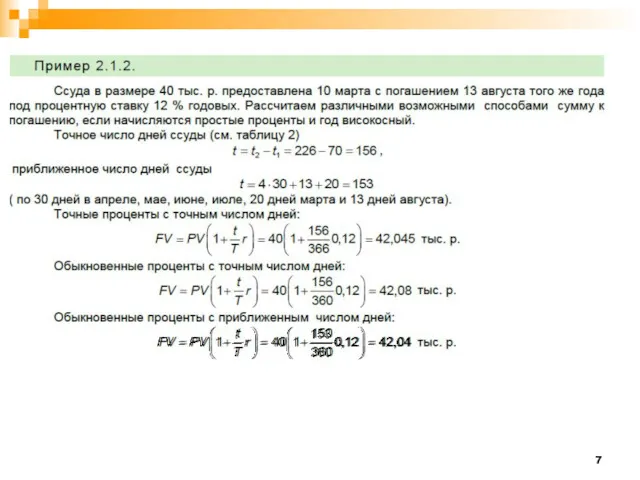

- 3. Формула наращения по простым процентам: Множитель (коэффициент) наращения по простым процентам: Прирост капитала (проценты):

- 4. Наращение по простым процентам, когда продолжительность финансовой операции не равна целому числу лет, определятся по формуле:

- 5. Для упрощения вычислений пользуются таблицами: (см. Тема 5, Табл.1, Табл. 2)

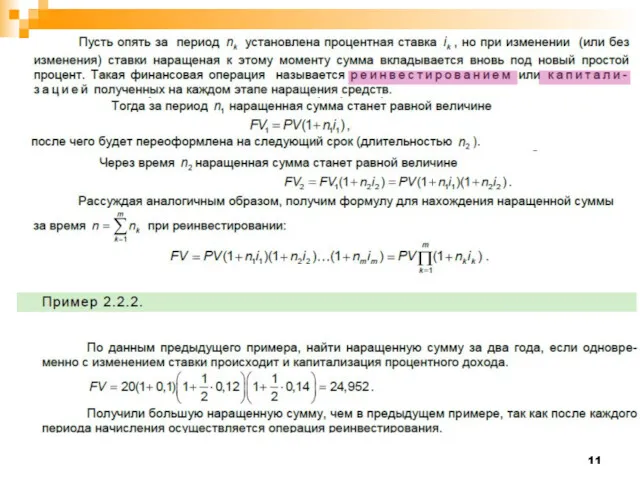

- 8. Пусть на период установлена ставка , тогда приращение капитала за этот период: § 2.2. Переменные простые

- 9. Если обозначить , то предыдущая формула примет вид , т.е. на весь период длительностью n можно

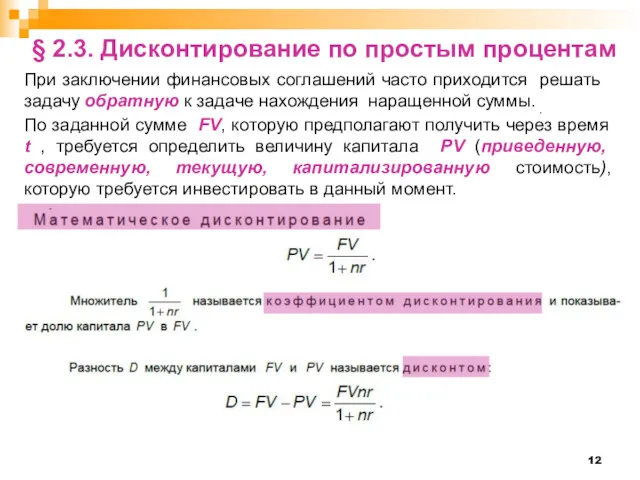

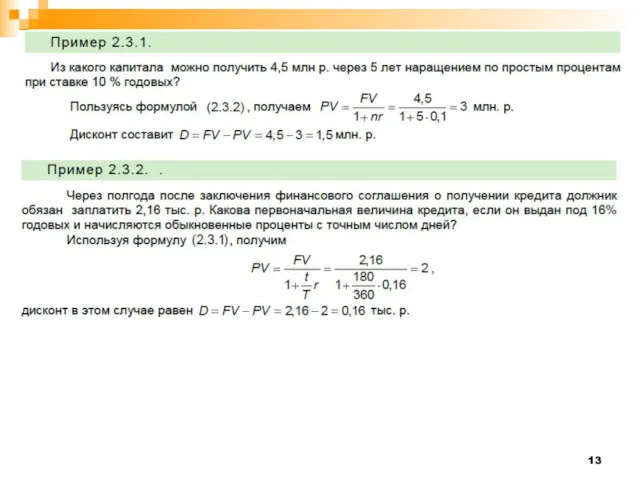

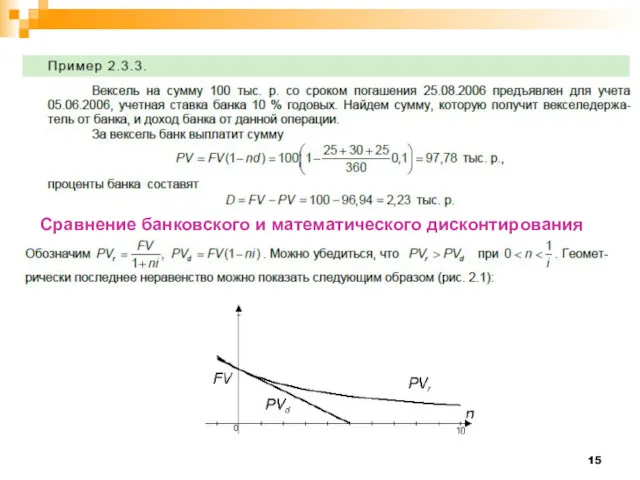

- 12. § 2.3. Дисконтирование по простым процентам , При заключении финансовых соглашений часто приходится решать задачу обратную

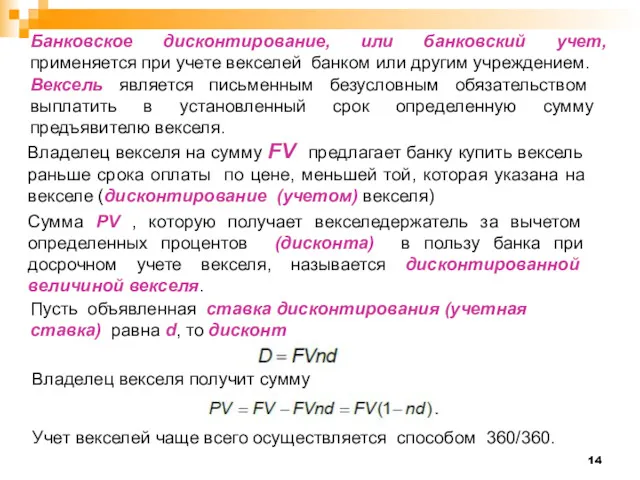

- 14. Банковское дисконтирование, или банковский учет, применяется при учете векселей банком или другим учреждением. Вексель является письменным

- 15. Сравнение банковского и математического дисконтирования

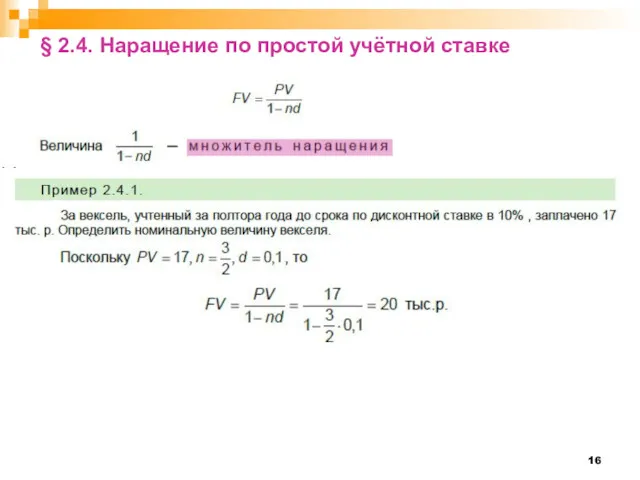

- 16. § 2.4. Наращение по простой учётной ставке

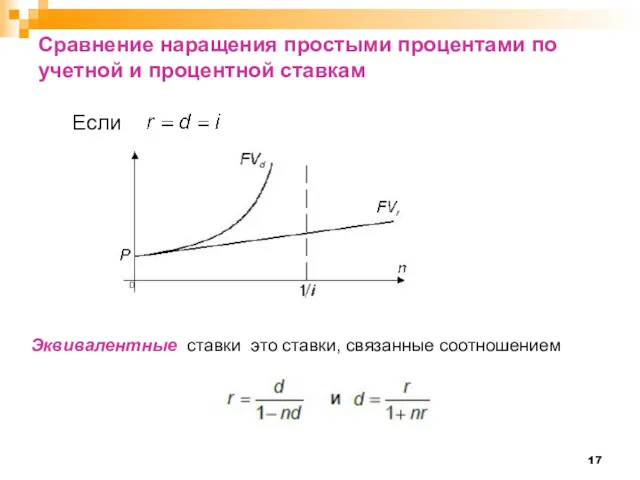

- 17. Сравнение наращения простыми процентами по учетной и процентной ставкам Эквивалентные ставки это ставки, связанные соотношением Если

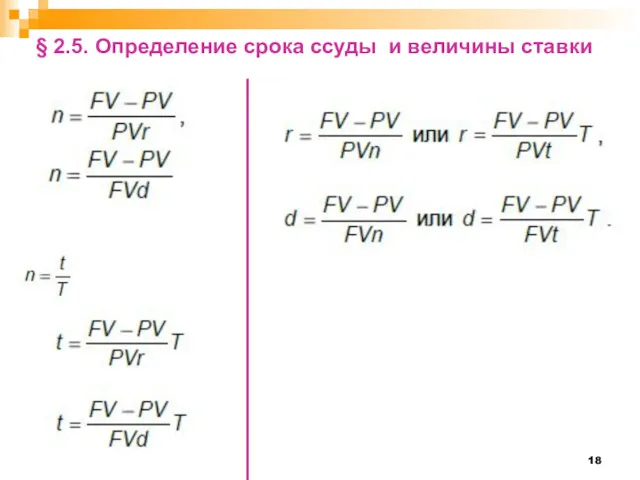

- 18. § 2.5. Определение срока ссуды и величины ставки

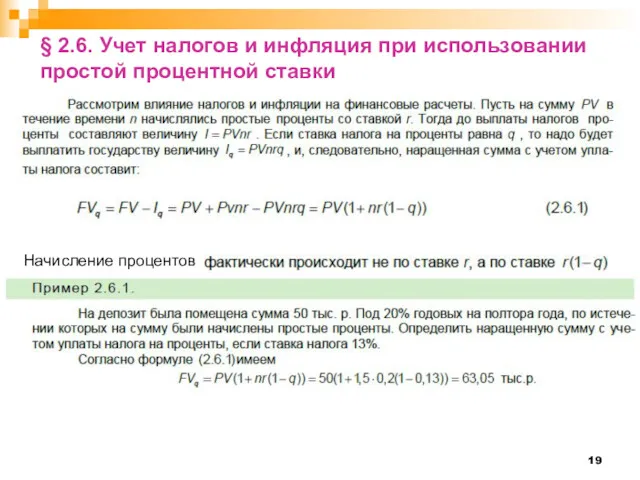

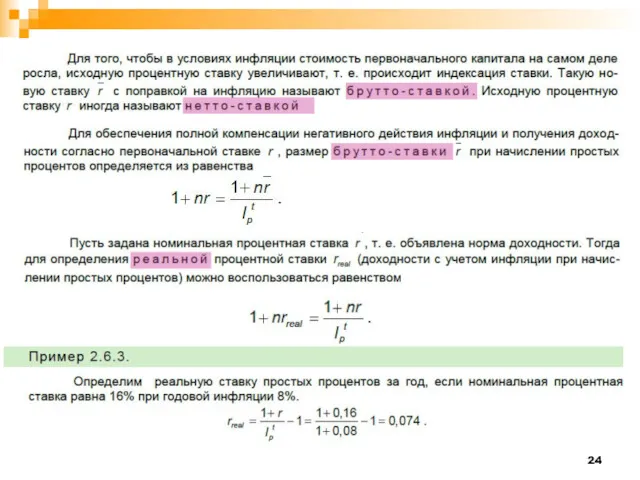

- 19. § 2.6. Учет налогов и инфляция при использовании простой процентной ставки Начисление процентов .

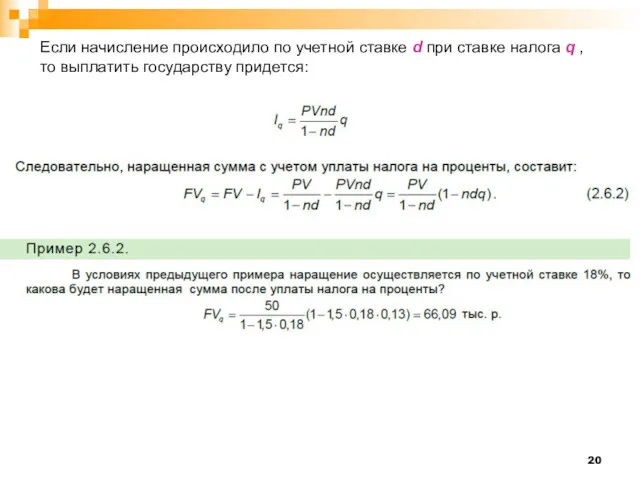

- 20. Если начисление происходило по учетной ставке d при ставке налога q , то выплатить государству придется:

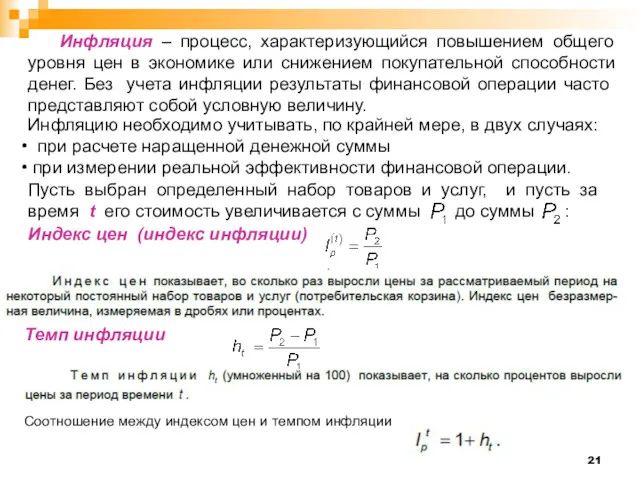

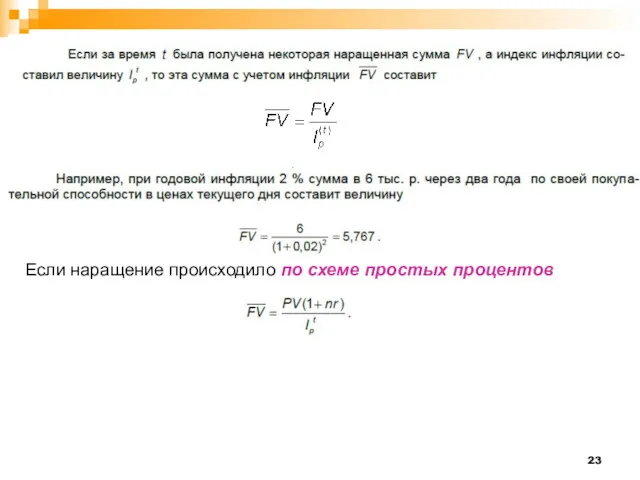

- 21. Инфляция – процесс, характеризующийся повышением общего уровня цен в экономике или снижением покупательной способности денег. Без

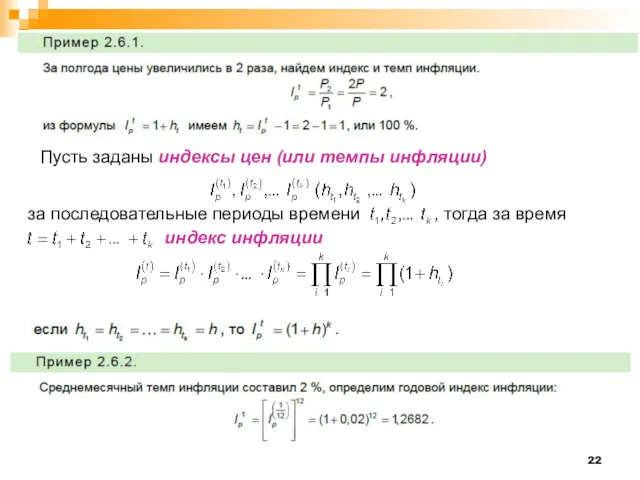

- 22. Пусть заданы индексы цен (или темпы инфляции) за последовательные периоды времени , тогда за время индекс

- 23. Если наращение происходило по схеме простых процентов

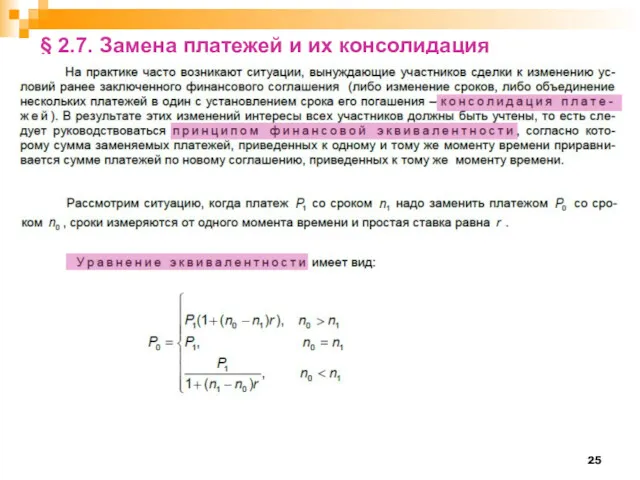

- 25. § 2.7. Замена платежей и их консолидация

- 27. Скачать презентацию

§ 2.1. Наращение по простым процентам

Основным (базовым) интервалом времени в финансовых

§ 2.1. Наращение по простым процентам

Основным (базовым) интервалом времени в финансовых

Формула наращения по простым процентам:

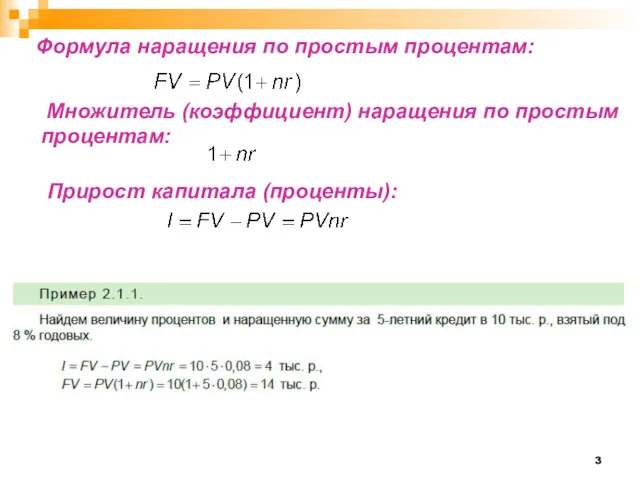

Множитель (коэффициент) наращения по

Формула наращения по простым процентам:

Множитель (коэффициент) наращения по

Наращение по простым процентам, когда продолжительность финансовой операции не равна

Наращение по простым процентам, когда продолжительность финансовой операции не равна

Для упрощения вычислений пользуются таблицами: (см. Тема 5, Табл.1, Табл. 2)

Для упрощения вычислений пользуются таблицами: (см. Тема 5, Табл.1, Табл. 2)

Пусть на период установлена ставка , тогда приращение капитала за этот

Пусть на период установлена ставка , тогда приращение капитала за этот

Если обозначить

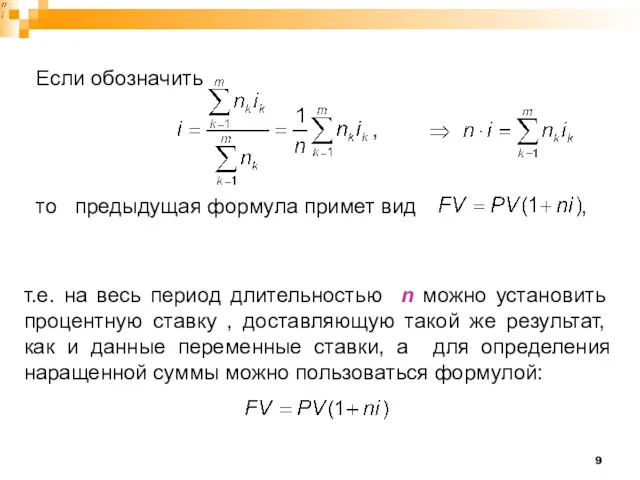

,

то предыдущая формула примет вид ,

т.е.

Если обозначить

,

то предыдущая формула примет вид ,

т.е.

§ 2.3. Дисконтирование по простым процентам

,

При заключении финансовых соглашений часто

§ 2.3. Дисконтирование по простым процентам

,

При заключении финансовых соглашений часто

Банковское дисконтирование, или банковский учет, применяется при учете векселей банком или

Банковское дисконтирование, или банковский учет, применяется при учете векселей банком или

Сравнение банковского и математического дисконтирования

Сравнение банковского и математического дисконтирования

§ 2.4. Наращение по простой учётной ставке

§ 2.4. Наращение по простой учётной ставке

Сравнение наращения простыми процентами по учетной и процентной ставкам

Эквивалентные ставки это

Сравнение наращения простыми процентами по учетной и процентной ставкам

Эквивалентные ставки это

§ 2.5. Определение срока ссуды и величины ставки

§ 2.5. Определение срока ссуды и величины ставки

§ 2.6. Учет налогов и инфляция при использовании простой процентной ставки

Начисление

§ 2.6. Учет налогов и инфляция при использовании простой процентной ставки

Начисление

Если начисление происходило по учетной ставке d при ставке налога q

Если начисление происходило по учетной ставке d при ставке налога q

Инфляция – процесс, характеризующийся повышением общего уровня цен в экономике или

Инфляция – процесс, характеризующийся повышением общего уровня цен в экономике или

Пусть заданы индексы цен (или темпы инфляции)

за последовательные периоды времени ,

Пусть заданы индексы цен (или темпы инфляции)

за последовательные периоды времени ,

Если наращение происходило по схеме простых процентов

Если наращение происходило по схеме простых процентов

§ 2.7. Замена платежей и их консолидация

§ 2.7. Замена платежей и их консолидация

Своя игра. 5 класс

Своя игра. 5 класс Математический диктант 3 класс

Математический диктант 3 класс Числа от 1 до 1000. Приём письменного вычитания трёхзначных чисел

Числа от 1 до 1000. Приём письменного вычитания трёхзначных чисел Формулы сокращенного умножения. Разложение на множители разности квадратов двух выражений

Формулы сокращенного умножения. Разложение на множители разности квадратов двух выражений Реальная математика. Подготовка к ГИА, 9 класс

Реальная математика. Подготовка к ГИА, 9 класс Математика. 1 класс. Урок 34. Число шесть. Цифра 6 - Презентация

Математика. 1 класс. Урок 34. Число шесть. Цифра 6 - Презентация Коэффициент. Раскрытие скобок. Подобные слагаемые

Коэффициент. Раскрытие скобок. Подобные слагаемые Задачи по готовым чертежам Трапеция

Задачи по готовым чертежам Трапеция Арифметические действия с натуральными числами. 5 класс

Арифметические действия с натуральными числами. 5 класс Упрощение выражений

Упрощение выражений 20231013_zadanie_16_-_oge_matematika

20231013_zadanie_16_-_oge_matematika урок математики,2 класс

урок математики,2 класс Множества. Числовые множества

Множества. Числовые множества Теорема о средней линии трапеции

Теорема о средней линии трапеции Отчет о математической декаде

Отчет о математической декаде Презентация по математике Устный счет

Презентация по математике Устный счет Задачи с экономическим содержанием. (ЕГЭ 19)

Задачи с экономическим содержанием. (ЕГЭ 19) Десятичная запись дробных чисел

Десятичная запись дробных чисел Дисперсия числового набора. Вероятность и статистика

Дисперсия числового набора. Вероятность и статистика Уравнения и функции Бесселя

Уравнения и функции Бесселя Доли. Обыкновенные дроби

Доли. Обыкновенные дроби Степень с натуральным показателем

Степень с натуральным показателем Умножение десятичной дроби на натуральное число. Урок математики в 5 классе

Умножение десятичной дроби на натуральное число. Урок математики в 5 классе Виды треугольников

Виды треугольников Письменное умножение

Письменное умножение Графы. Деревья

Графы. Деревья Урок математики в 1 классе по теме Сантиметр – единица измерения длины

Урок математики в 1 классе по теме Сантиметр – единица измерения длины Электронная презентация к уроку математики на тему: Треугольники.

Электронная презентация к уроку математики на тему: Треугольники.