- Ряды динамики

Содержание

- 2. Ряды динамики – статистические данные, отображающие развитие во времени изучаемого явления. Их также называют динамическими рядами

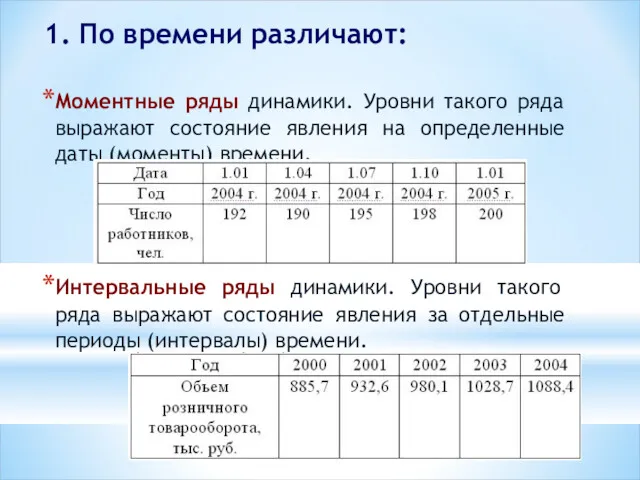

- 3. 1. По времени различают: Моментные ряды динамики. Уровни такого ряда выражают состояние явления на определенные даты

- 4. Всякий ряд динамики может быть представлен в виде составляющих: тренд – основная тенденция развития динамического ряда

- 5. 8.1. Система характеристик ряда динамики Система показателей ряда динамики включает в себя: индивидуальные характеристики; сводные или

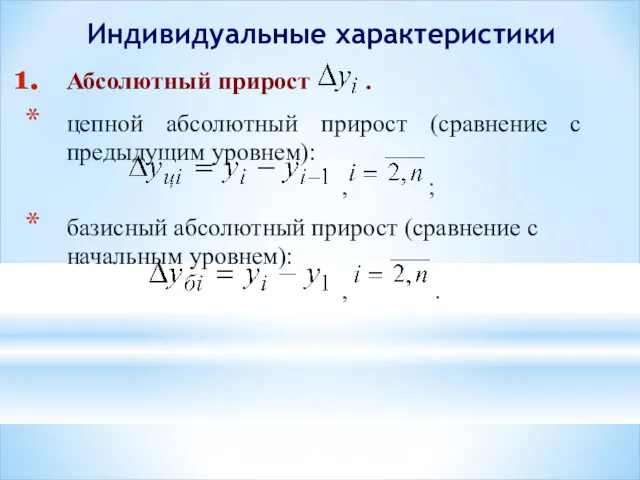

- 6. Индивидуальные характеристики Абсолютный прирост . цепной абсолютный прирост (сравнение с предыдущим уровнем): , ; базисный абсолютный

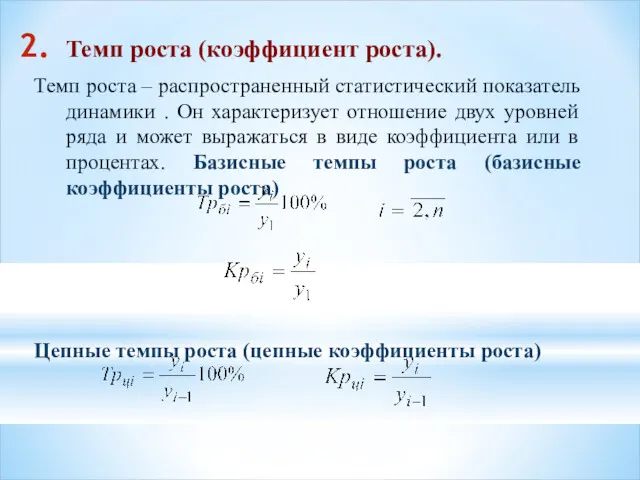

- 7. Темп роста (коэффициент роста). Темп роста – распространенный статистический показатель динамики . Он характеризует отношение двух

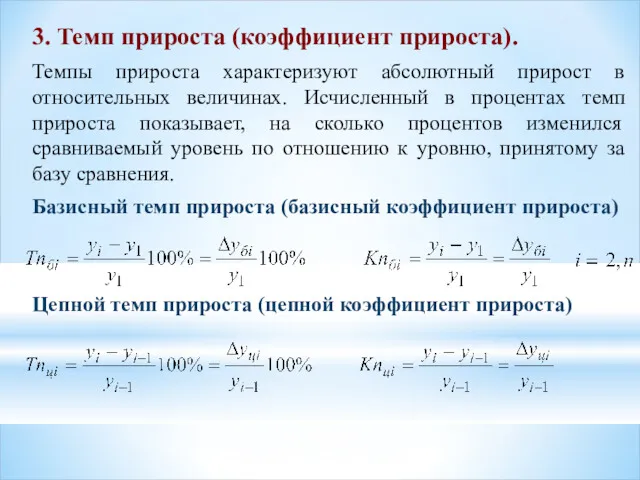

- 8. 3. Темп прироста (коэффициент прироста). Темпы прироста характеризуют абсолютный прирост в относительных величинах. Исчисленный в процентах

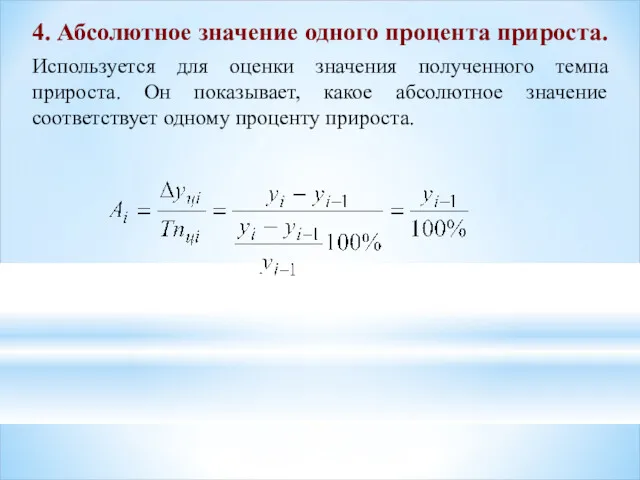

- 9. 4. Абсолютное значение одного процента прироста. Используется для оценки значения полученного темпа прироста. Он показывает, какое

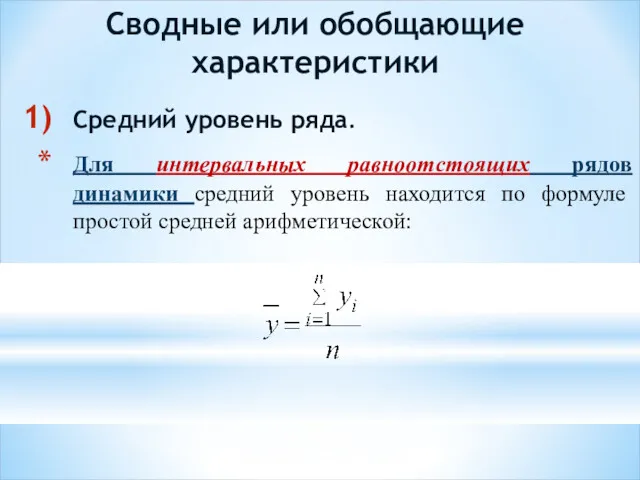

- 10. Сводные или обобщающие характеристики Средний уровень ряда. Для интервальных равноотстоящих рядов динамики средний уровень находится по

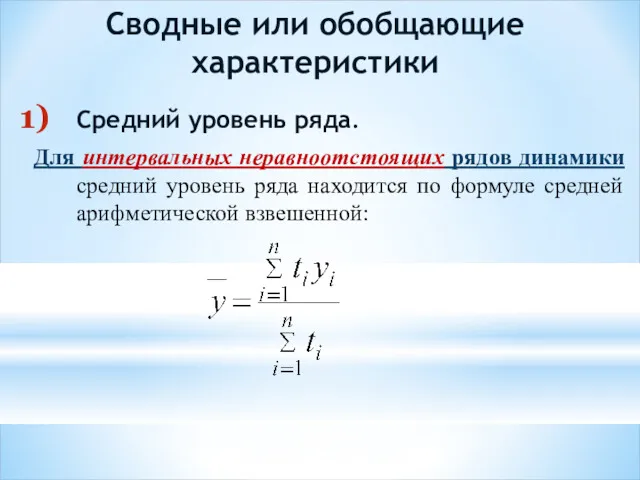

- 11. Сводные или обобщающие характеристики Средний уровень ряда. Для интервальных неравноотстоящих рядов динамики средний уровень ряда находится

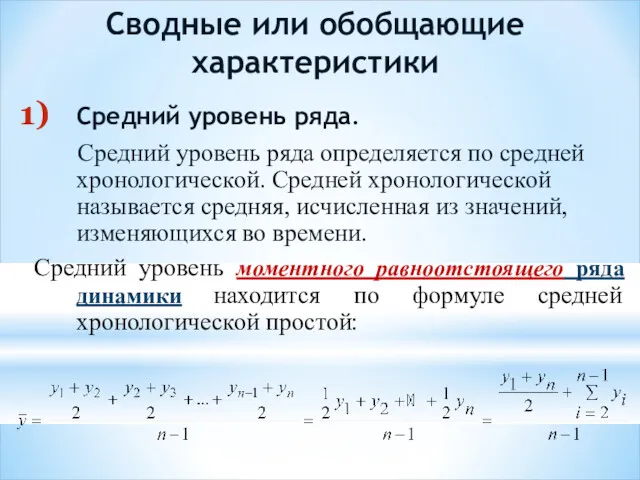

- 12. Сводные или обобщающие характеристики Средний уровень ряда. Средний уровень ряда определяется по средней хронологической. Средней хронологической

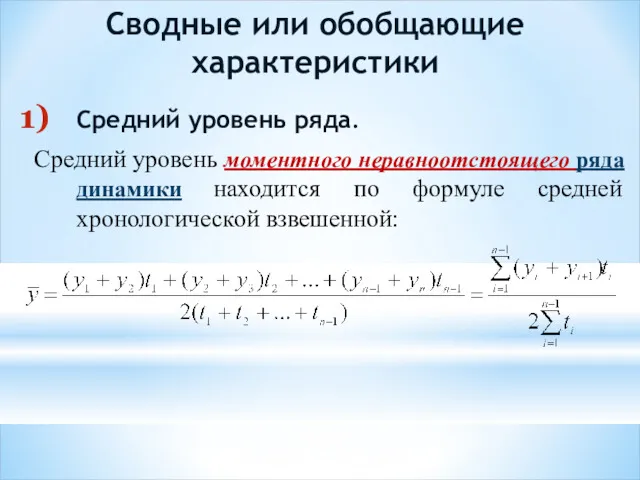

- 13. Сводные или обобщающие характеристики Средний уровень ряда. Средний уровень моментного неравноотстоящего ряда динамики находится по формуле

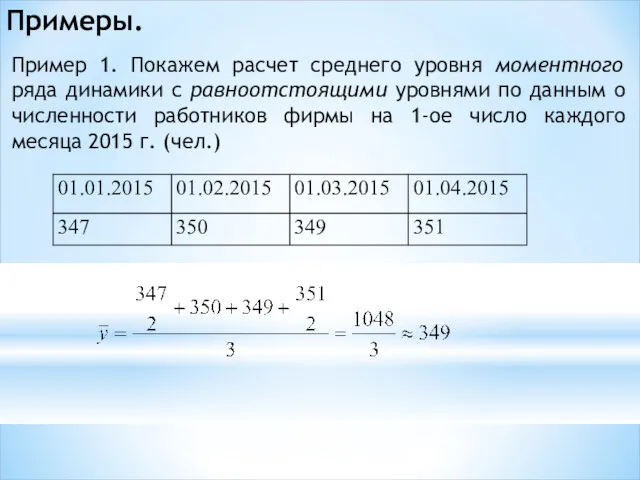

- 14. Примеры. Пример 1. Покажем расчет среднего уровня моментного ряда динамики с равноотстоящими уровнями по данным о

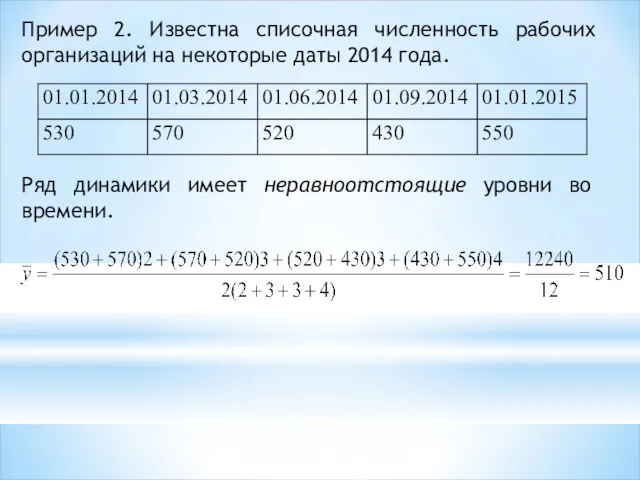

- 15. Пример 2. Известна списочная численность рабочих организаций на некоторые даты 2014 года. Ряд динамики имеет неравноотстоящие

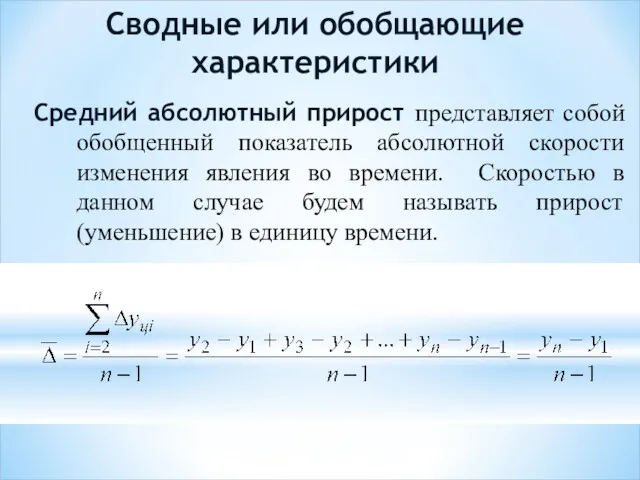

- 16. Сводные или обобщающие характеристики Средний абсолютный прирост представляет собой обобщенный показатель абсолютной скорости изменения явления во

- 17. 8.2.Проверка ряда на наличие тренда. Непосредственное выделение тренда Изучение тренда включает в себя два основных этапа

- 18. Проверка на наличие тренда в ряду динамики может быть осуществлена по нескольким критериям . Метод средних.

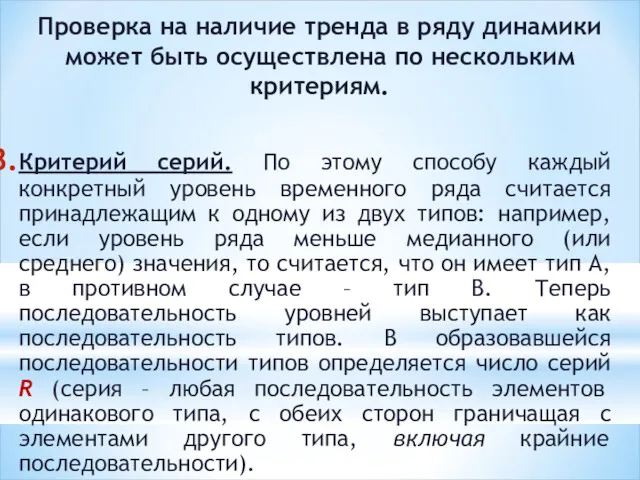

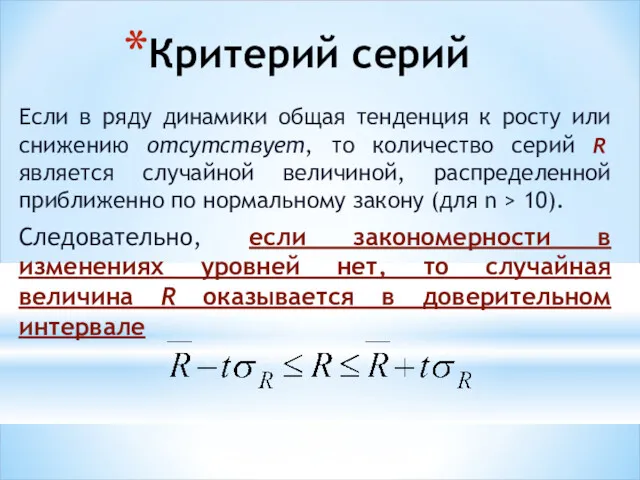

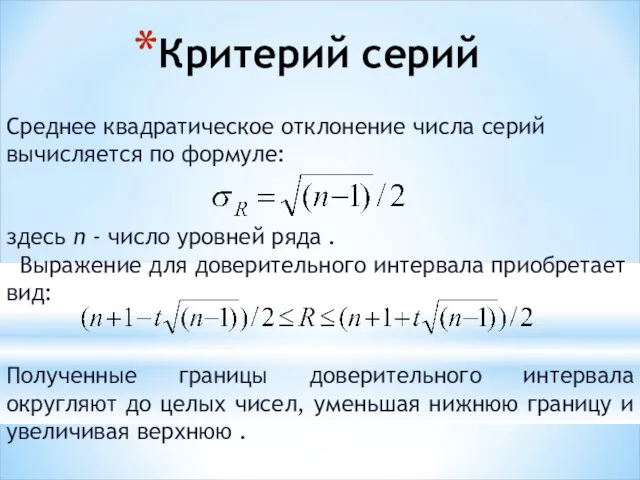

- 19. Проверка на наличие тренда в ряду динамики может быть осуществлена по нескольким критериям. Критерий серий. По

- 20. Если в ряду динамики общая тенденция к росту или снижению отсутствует, то количество серий R является

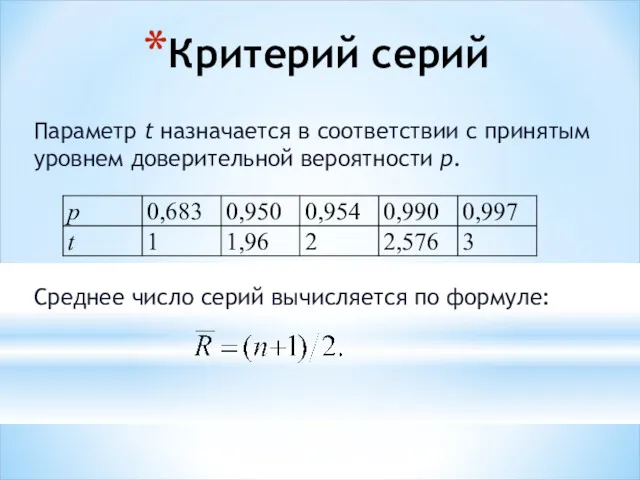

- 21. Параметр t назначается в соответствии с принятым уровнем доверительной вероятности p. Среднее число серий вычисляется по

- 22. Среднее квадратическое отклонение числа серий вычисляется по формуле: здесь n - число уровней ряда . Выражение

- 23. Непосредственное выделение тренда может быть произведено тремя методами. Метод укрупнения интервалов. Ряд динамики разделяют на некоторое

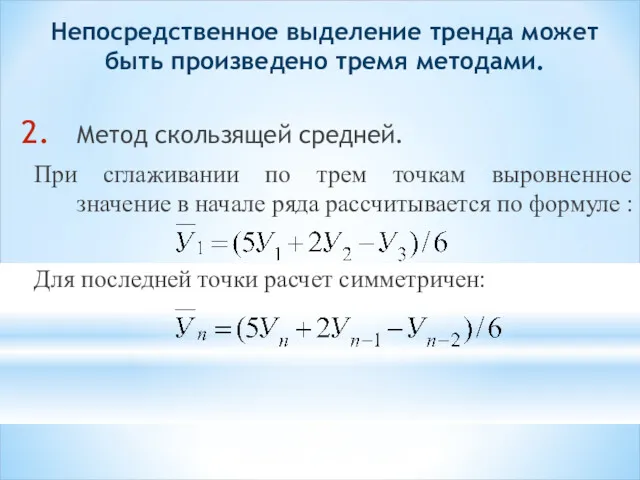

- 24. Непосредственное выделение тренда может быть произведено тремя методами. Метод скользящей средней. В этом методе исходные уровни

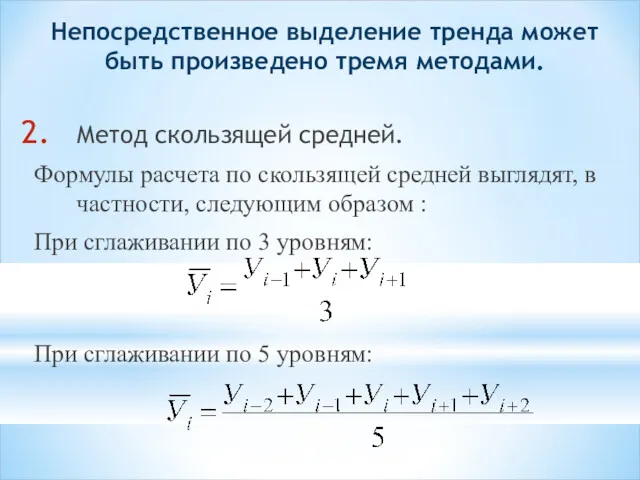

- 25. Непосредственное выделение тренда может быть произведено тремя методами. Метод скользящей средней. Формулы расчета по скользящей средней

- 26. Непосредственное выделение тренда может быть произведено тремя методами. Метод скользящей средней. При сглаживании по трем точкам

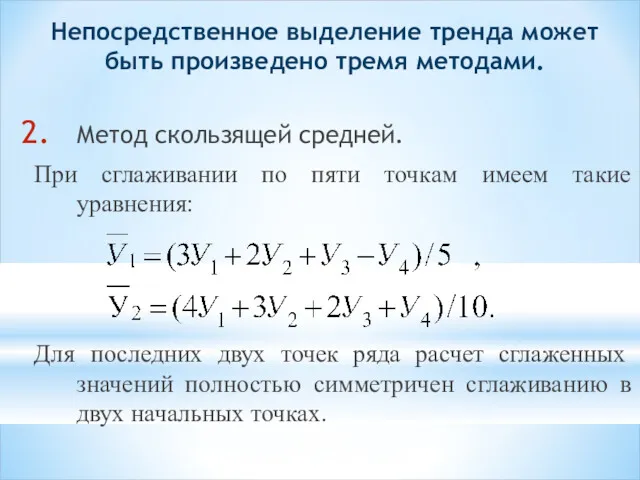

- 27. Непосредственное выделение тренда может быть произведено тремя методами. Метод скользящей средней. При сглаживании по пяти точкам

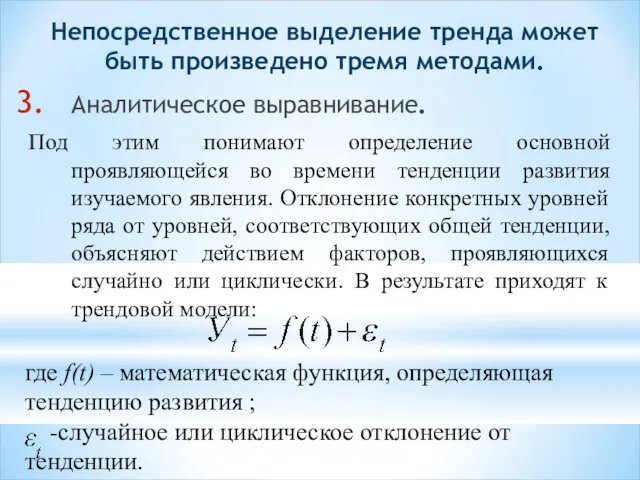

- 28. Непосредственное выделение тренда может быть произведено тремя методами. Аналитическое выравнивание. Под этим понимают определение основной проявляющейся

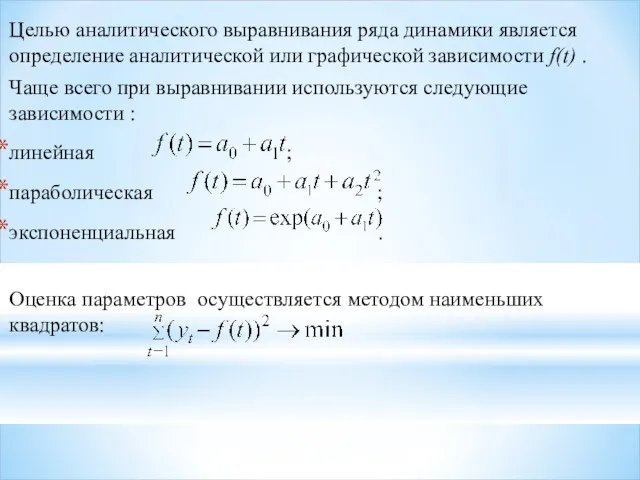

- 29. Целью аналитического выравнивания ряда динамики является определение аналитической или графической зависимости f(t) . Чаще всего при

- 30. Один из подходов к упрощению расчетов заключается в переносе начала координат в середину ряда динамики. Т.е.,

- 31. При переносе начала координат отсчета времени имеем: Рассмотрим уравнение

- 33. Скачать презентацию

Ряды динамики – статистические данные, отображающие развитие во времени изучаемого

Ряды динамики – статистические данные, отображающие развитие во времени изучаемого

1. По времени различают:

Моментные ряды динамики. Уровни такого ряда выражают состояние

1. По времени различают:

Моментные ряды динамики. Уровни такого ряда выражают состояние

Всякий ряд динамики может быть представлен в виде составляющих:

тренд –

Всякий ряд динамики может быть представлен в виде составляющих:

тренд –

8.1. Система характеристик ряда динамики

Система показателей ряда динамики включает в

8.1. Система характеристик ряда динамики

Система показателей ряда динамики включает в

Индивидуальные характеристики

Абсолютный прирост .

цепной абсолютный прирост (сравнение с предыдущим уровнем):

Индивидуальные характеристики

Абсолютный прирост .

цепной абсолютный прирост (сравнение с предыдущим уровнем):

Темп роста (коэффициент роста).

Темп роста – распространенный статистический показатель динамики .

Темп роста (коэффициент роста).

Темп роста – распространенный статистический показатель динамики .

3. Темп прироста (коэффициент прироста).

Темпы прироста характеризуют абсолютный прирост в относительных

3. Темп прироста (коэффициент прироста).

Темпы прироста характеризуют абсолютный прирост в относительных

4. Абсолютное значение одного процента прироста.

Используется для оценки значения полученного темпа

4. Абсолютное значение одного процента прироста.

Используется для оценки значения полученного темпа

Сводные или обобщающие характеристики

Средний уровень ряда.

Для интервальных равноотстоящих рядов динамики

Сводные или обобщающие характеристики

Средний уровень ряда.

Для интервальных равноотстоящих рядов динамики

Сводные или обобщающие характеристики

Средний уровень ряда.

Для интервальных неравноотстоящих рядов динамики

Сводные или обобщающие характеристики

Средний уровень ряда.

Для интервальных неравноотстоящих рядов динамики

Сводные или обобщающие характеристики

Средний уровень ряда.

Средний уровень ряда определяется

Сводные или обобщающие характеристики

Средний уровень ряда.

Средний уровень ряда определяется

Сводные или обобщающие характеристики

Средний уровень ряда.

Средний уровень моментного неравноотстоящего ряда

Сводные или обобщающие характеристики

Средний уровень ряда.

Средний уровень моментного неравноотстоящего ряда

Примеры.

Пример 1. Покажем расчет среднего уровня моментного ряда динамики с равноотстоящими

Примеры.

Пример 1. Покажем расчет среднего уровня моментного ряда динамики с равноотстоящими

Пример 2. Известна списочная численность рабочих организаций на некоторые даты 2014

Пример 2. Известна списочная численность рабочих организаций на некоторые даты 2014

Сводные или обобщающие характеристики

Средний абсолютный прирост представляет собой обобщенный показатель абсолютной

Сводные или обобщающие характеристики

Средний абсолютный прирост представляет собой обобщенный показатель абсолютной

8.2.Проверка ряда на наличие тренда. Непосредственное выделение тренда

Изучение тренда

8.2.Проверка ряда на наличие тренда. Непосредственное выделение тренда

Изучение тренда

Проверка на наличие тренда в ряду динамики может быть осуществлена по

Проверка на наличие тренда в ряду динамики может быть осуществлена по

Проверка на наличие тренда в ряду динамики может быть осуществлена по

Проверка на наличие тренда в ряду динамики может быть осуществлена по

Если в ряду динамики общая тенденция к росту или снижению отсутствует,

Если в ряду динамики общая тенденция к росту или снижению отсутствует,

Параметр t назначается в соответствии с принятым уровнем доверительной вероятности p.

Среднее

Параметр t назначается в соответствии с принятым уровнем доверительной вероятности p.

Среднее

Среднее квадратическое отклонение числа серий вычисляется по формуле:

здесь n - число

Среднее квадратическое отклонение числа серий вычисляется по формуле:

здесь n - число

Непосредственное выделение тренда может быть произведено тремя методами.

Метод укрупнения интервалов.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод укрупнения интервалов.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Метод скользящей средней.

Непосредственное выделение тренда может быть произведено тремя методами.

Аналитическое выравнивание.

Под этим

Непосредственное выделение тренда может быть произведено тремя методами.

Аналитическое выравнивание.

Под этим

Целью аналитического выравнивания ряда динамики является определение аналитической или графической зависимости

Целью аналитического выравнивания ряда динамики является определение аналитической или графической зависимости

Один из подходов к упрощению расчетов заключается в переносе начала координат

Один из подходов к упрощению расчетов заключается в переносе начала координат

При переносе начала координат отсчета времени имеем:

Рассмотрим уравнение

При переносе начала координат отсчета времени имеем:

Рассмотрим уравнение

Готовимся к ЕГЭ

Готовимся к ЕГЭ Измерение площадей

Измерение площадей Письмове ділення на одноцифрове число. Знаходження частини числа. Задачі на знаходження частини числа. Урок 6

Письмове ділення на одноцифрове число. Знаходження частини числа. Задачі на знаходження частини числа. Урок 6 Куля та сфера. (11 клас)

Куля та сфера. (11 клас) Раскрытие скобок

Раскрытие скобок Математические фокусы. 6 класс

Математические фокусы. 6 класс Табличное умножение и деление. Игры-тренажёры

Табличное умножение и деление. Игры-тренажёры Системы управления базами данных. Модели данных

Системы управления базами данных. Модели данных Презентация урока математики по теме Меры длины

Презентация урока математики по теме Меры длины Екі түзудің өзара орналасуы

Екі түзудің өзара орналасуы устный счет по математике во 2 классе

устный счет по математике во 2 классе Тригонометрия. Таблица значений тригонометрических функций

Тригонометрия. Таблица значений тригонометрических функций Площадь плоских фигур

Площадь плоских фигур Тела вращения

Тела вращения Основные понятия и термины метрологии

Основные понятия и термины метрологии Метод крутого восхождения

Метод крутого восхождения История геометрии

История геометрии Мультимедийные плакаты (название компонентов)

Мультимедийные плакаты (название компонентов) Кривые и поверхности в компьютерной графике

Кривые и поверхности в компьютерной графике Усеченная пирамида

Усеченная пирамида Конспект урока математики на тему: Сложение и вычитание в пределах 20.

Конспект урока математики на тему: Сложение и вычитание в пределах 20. Виды квадратных уравнений и способы их решений

Виды квадратных уравнений и способы их решений Решение задач на нахождение площади геометрических фигур на сетке. ОГЭ

Решение задач на нахождение площади геометрических фигур на сетке. ОГЭ Формулы косинуса суммы и разности двух аргументов. 10 класс

Формулы косинуса суммы и разности двух аргументов. 10 класс Сказка – игра Волшебное число по теме: Решение уравнений 5 класс

Сказка – игра Волшебное число по теме: Решение уравнений 5 класс Увеличение и уменьшение числа в несколько раз. Задачи

Увеличение и уменьшение числа в несколько раз. Задачи Признаки равенства прямоугольных треугольников

Признаки равенства прямоугольных треугольников Работа по клеточкам+ устные вычисления.

Работа по клеточкам+ устные вычисления.