- Ряды динамики

Содержание

- 2. Данные, используемые в статистическом исследовании, могут быть 2-ух типов: - пространственные; - временные (временные ряды). Одной

- 3. Временной ряд (time series), или ряд динамики – расположенные в хронологической последовательности числовые значения показателя (показателей),

- 4. В каждом ряду динамики выделяют 2 основных элемента: 1) Время (t) – это момент или период

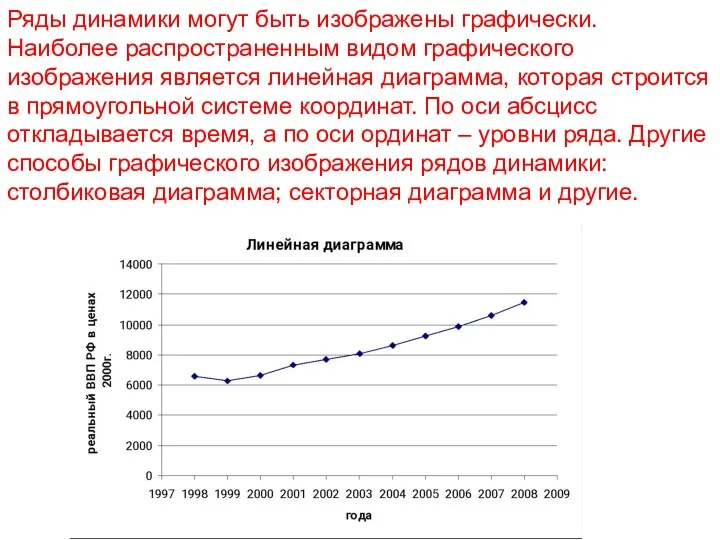

- 5. Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения является линейная диаграмма, которая строится

- 6. ВИДЫ РЯДОВ ДИНАМИКИ. 1. В зависимости от вида показателя - уровня динамического ряда, выделяют ряды из

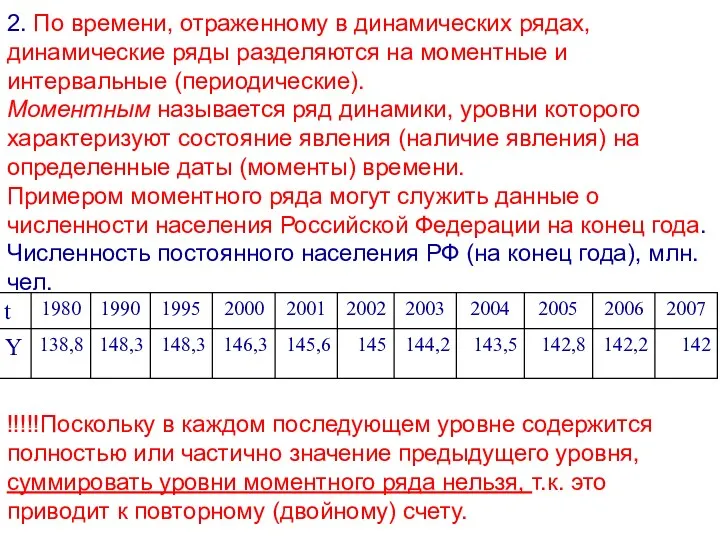

- 7. 2. По времени, отраженному в динамических рядах, динамические ряды разделяются на моментные и интервальные (периодические). Моментным

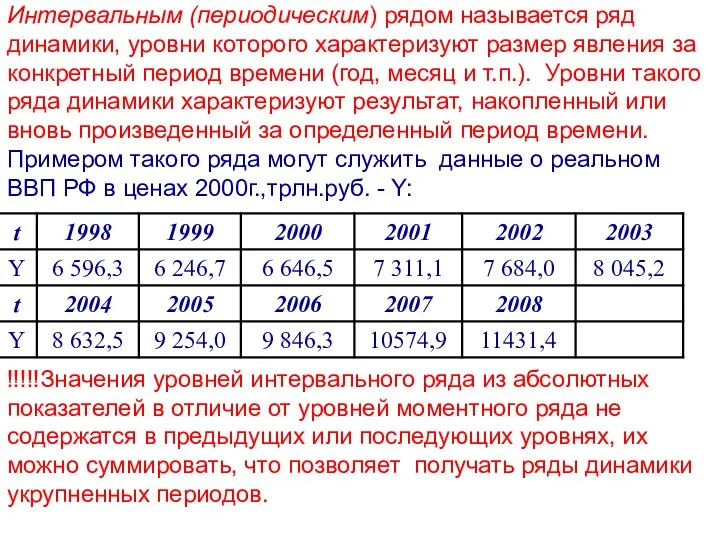

- 8. Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления за конкретный период времени (год,

- 9. 3. В зависимости от расстояния между уровнями во времени, ряды динамики подразделяются на ряды с равноотстоящими

- 10. 4. Выделяют стационарные и нестационарные ряды динамики. Если математическое ожидание и дисперсия уровня ряда (основные характеристики

- 12. 5. В зависимости от того содержит ряд хронологическую последовательность одного или нескольких показателей - уровней, различают

- 13. СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ. Важнейшим условием правильного построения ряда динамики является сопоставимость всех входящих

- 14. Под смыканием понимают объединение в один ряд (более длинный) двух или нескольких рядов динамики, уровни которых

- 15. Существует два способа смыкания рядов: 1) пересчет по коэффициенту соотношения уровней 2-х рядов; 2) приведение к

- 16. Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли изменения, принять за 100%, а

- 17. Пример: Имеются данные о динамике объема производства

- 18. В нашем примере период времени - 2001г. является переходным, т.к. для которого имеются данные об объеме

- 19. В соответствии со вторым способом для условия нашего примера за 100% принимаются уровни 2001г. Уровни 1999-2000гг.

- 20. ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ) Анализ скорости и интенсивности развития явлений во времени

- 21. Каждому из них соответствует свой временной ряд значений. Длина такого ряда меньше (обычно на единицу) длины

- 22. В зависимости от того, какой уровень берется в качестве базы сравнения, возможны два варианта построения индивидуального

- 23. Абсолютный прирост – Δyi

- 24. Абсолютное ускорение – Δ2yi

- 25. Сила роста или коэффициент роста – Kрi

- 26. Темп роста – Трi

- 27. Темп прироста – Тпрi

- 28. Абсолютное значение одного процента прироста – Ai

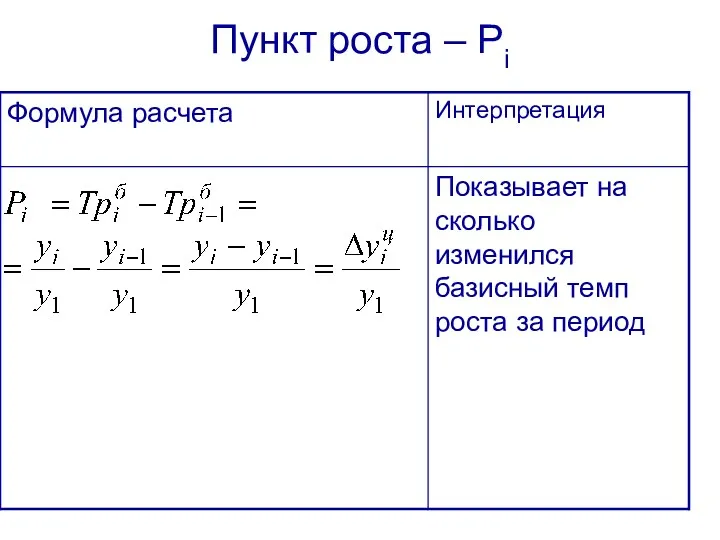

- 29. Пункт роста – Рi

- 30. Область допустимых значений коэффициента роста и темпа роста от нуля до плюс бесконечности. Область допустимых значений

- 31. СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ Для обобщающей характеристики динамики исследуемого явления определяют средние показатели динамики: средний уровень

- 32. Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных рядов с равноотстоящими уровнями средний

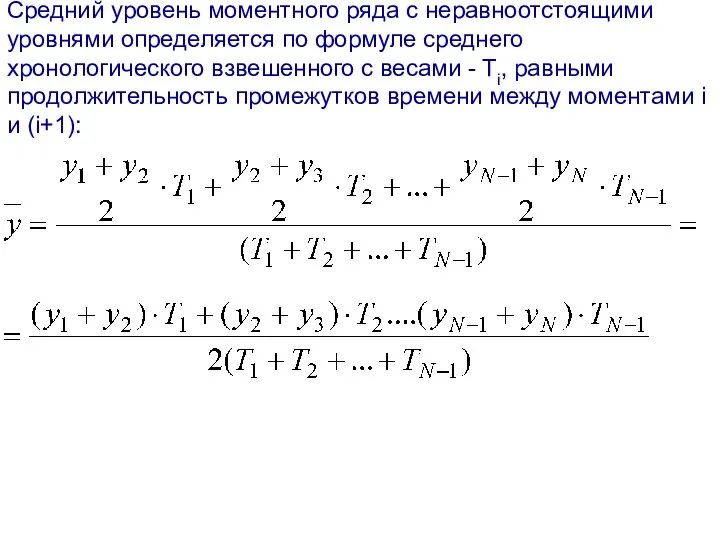

- 33. Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего хронологического взвешенного c весами -

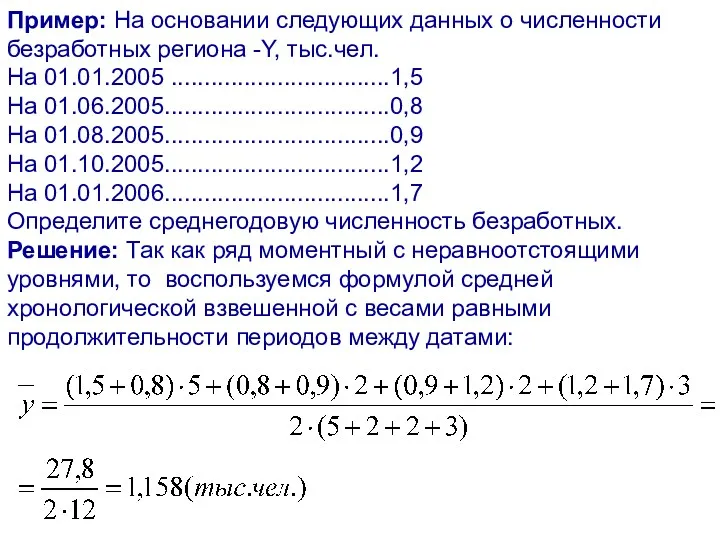

- 34. Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел. На 01.01.2005 .................................1,5 На 01.06.2005..................................0,8

- 35. При определении средних уровней временного ряда нужно иметь в виду, что средняя будет достаточно надежной характеристикой

- 36. СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА Средние показатели изменения уровней ряда рассчитываются усреднением цепных показателей динамики. Средний

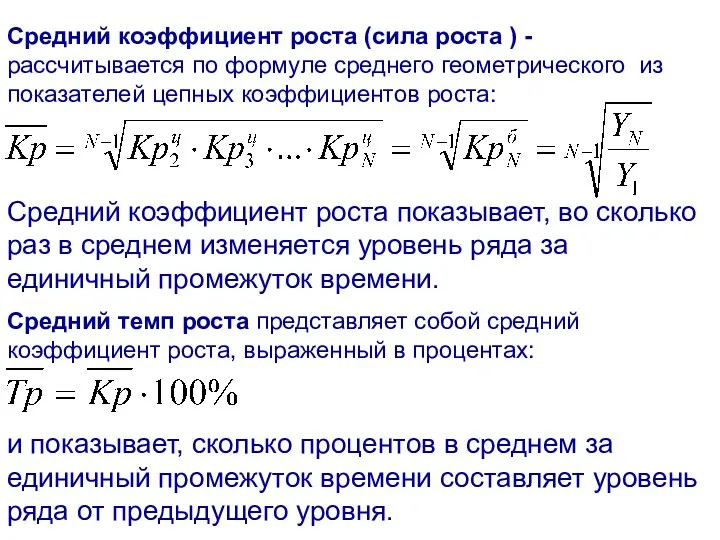

- 37. Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего геометрического из показателей цепных коэффициентов

- 38. Средний темп прироста показывает, на сколько процентов в среднем за единичный промежуток времени изменяется уровень ряда.

- 39. СТРУКТУРА РЯДА ДИНАМИКИ. Уровни ряда динамики формируются под совокупным влиянием множества факторов, различных по характеру и

- 40. 3) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а) спорадически наступающие изменения, вызванные, например,

- 41. Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике выравниванием ряда динамики. При этом

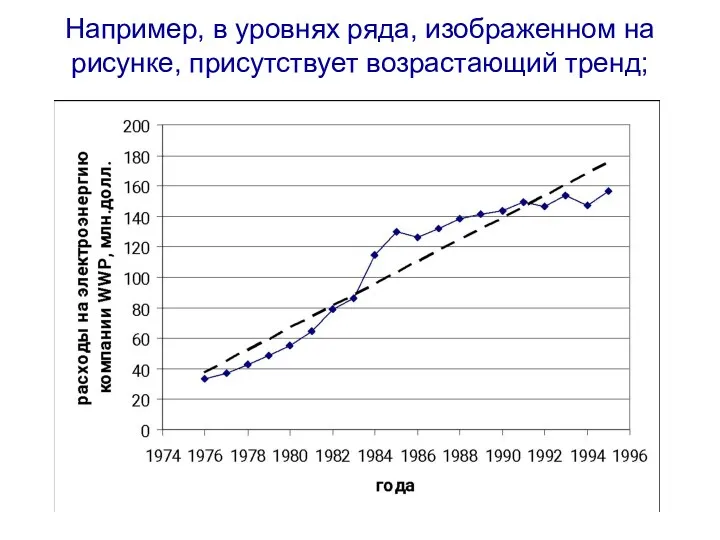

- 42. Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

- 43. В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

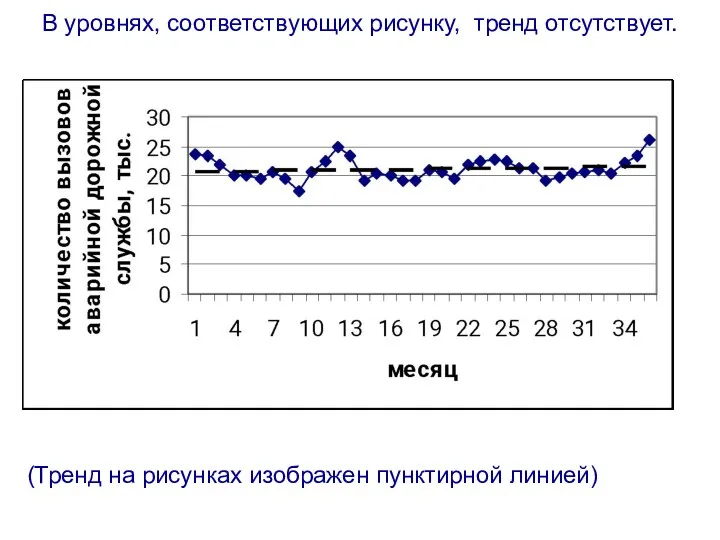

- 44. В уровнях, соответствующих рисунку, тренд отсутствует. (Тренд на рисунках изображен пунктирной линией)

- 45. 1.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется средний уровень из L первых

- 46. Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так как средняя может быть отнесена

- 47. Проблема выбора интервала сглаживания: при использовании приема скользящей средней сглаженный ряд сокращается по сравнению с исходным

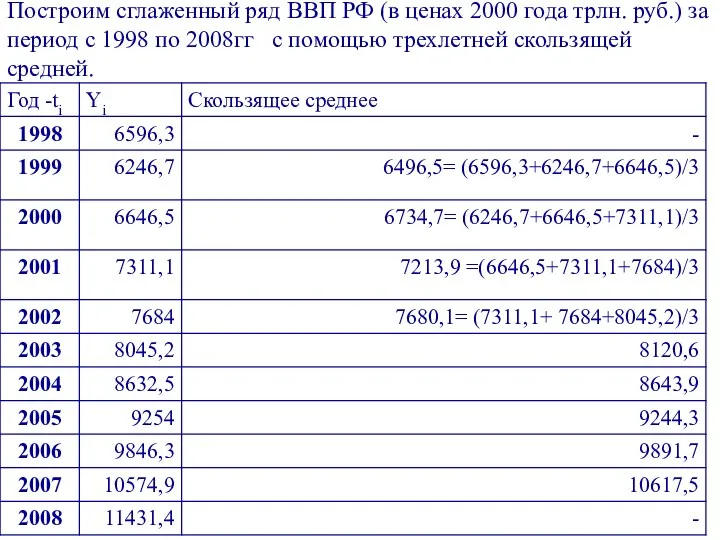

- 48. Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.) за период с 1998 по

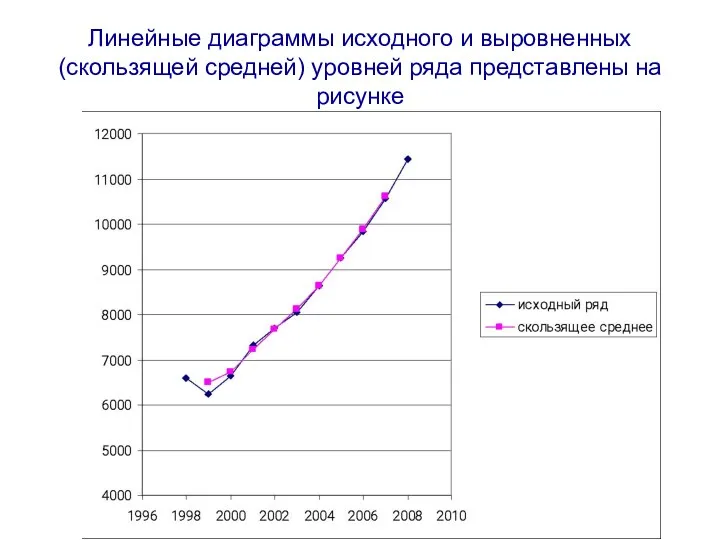

- 49. Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на рисунке

- 50. 2) аналитическое выравнивание - наиболее эффективный метод выравнивания. Оно предполагает представление уровней ряда динамики в виде

- 51. Выбор вида функции (f) должен быть основан на содержательном анализе сущности развития данного явления. На практике

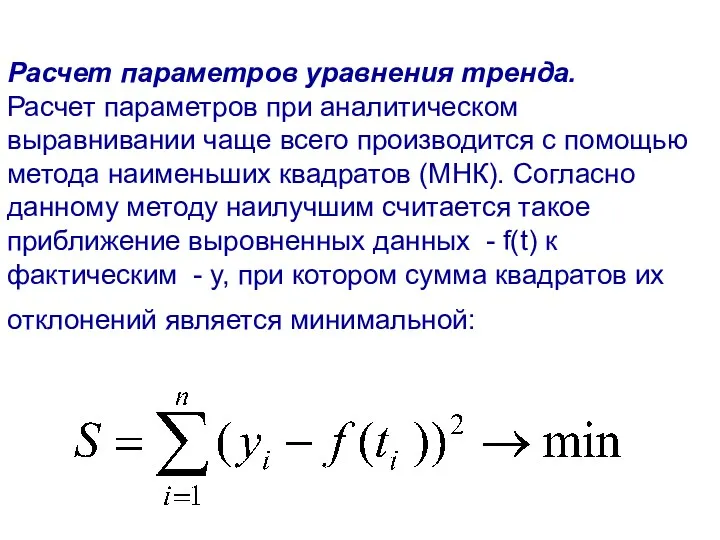

- 52. Расчет параметров уравнения тренда. Расчет параметров при аналитическом выравнивании чаще всего производится с помощью метода наименьших

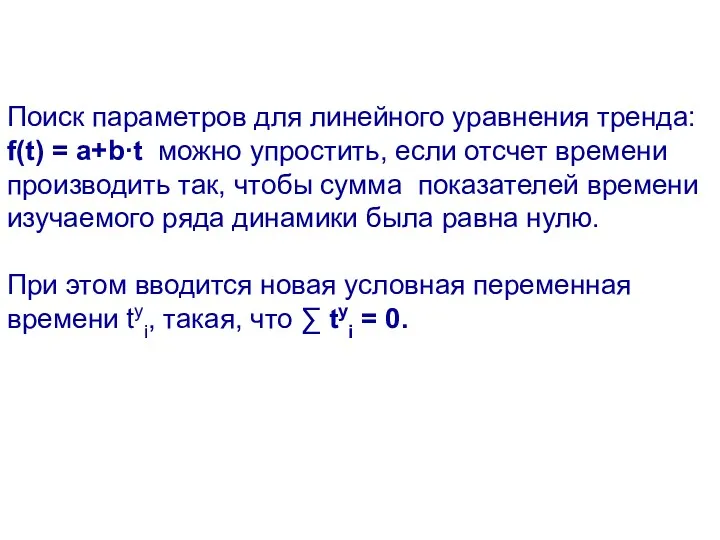

- 53. Поиск параметров для линейного уравнения тренда: f(t) = a+b∙t можно упростить, если отсчет времени производить так,

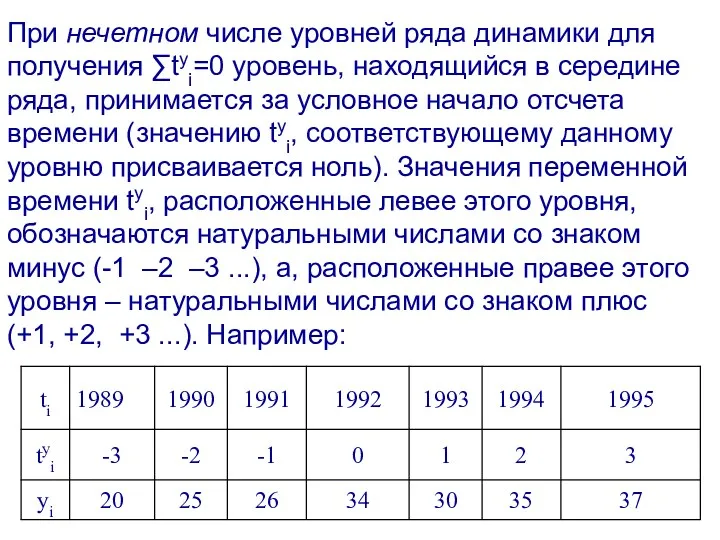

- 54. При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся в середине ряда, принимается за

- 55. Если число уровней ряда четное, условные переменные времени левой половины ряда (до середины) нумеруются: –1, -3,

- 56. Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi) = a+b∙tyi при введении условной

- 57. Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также, как и в случае линейного

- 58. В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t. Для оценки его параметров (A

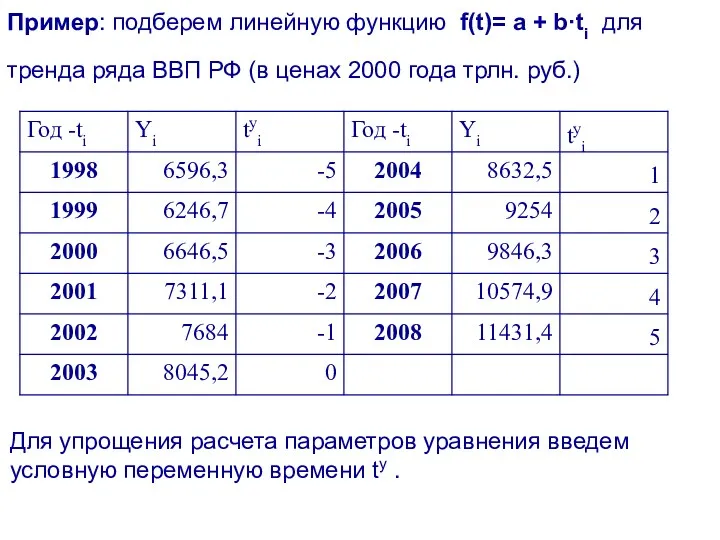

- 59. Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда ВВП РФ (в ценах 2000

- 60. Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму (tуi)2

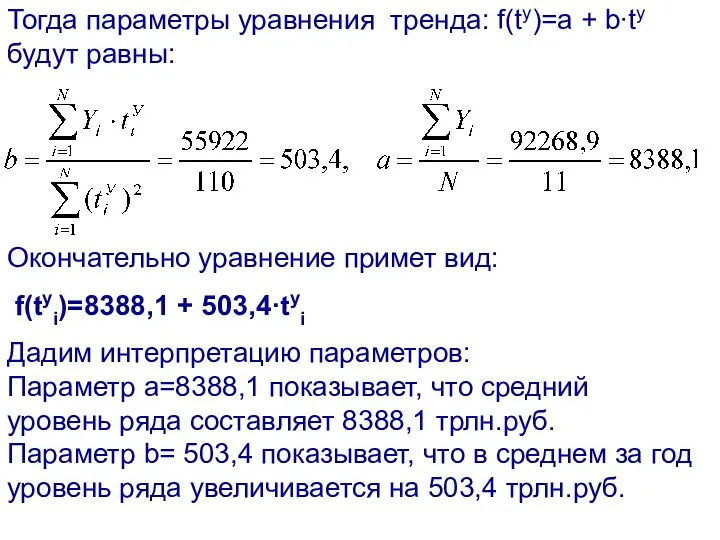

- 61. Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны: Окончательно уравнение примет вид: f(tуi)=8388,1 + 503,4·tуi

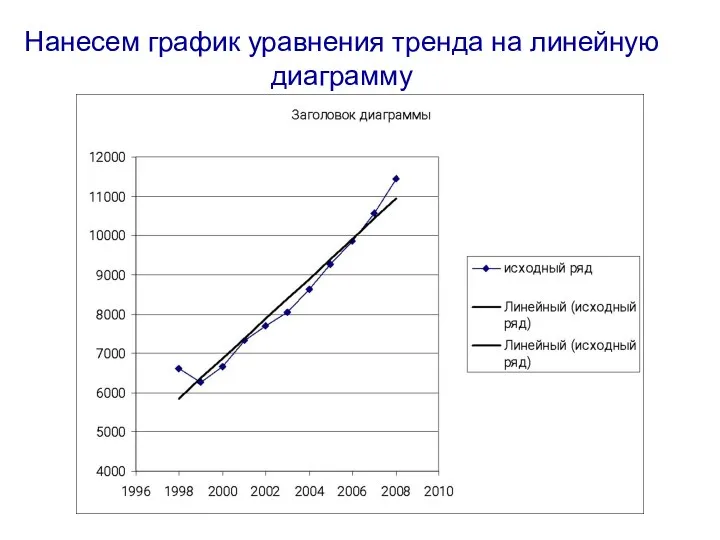

- 62. Нанесем график уравнения тренда на линейную диаграмму

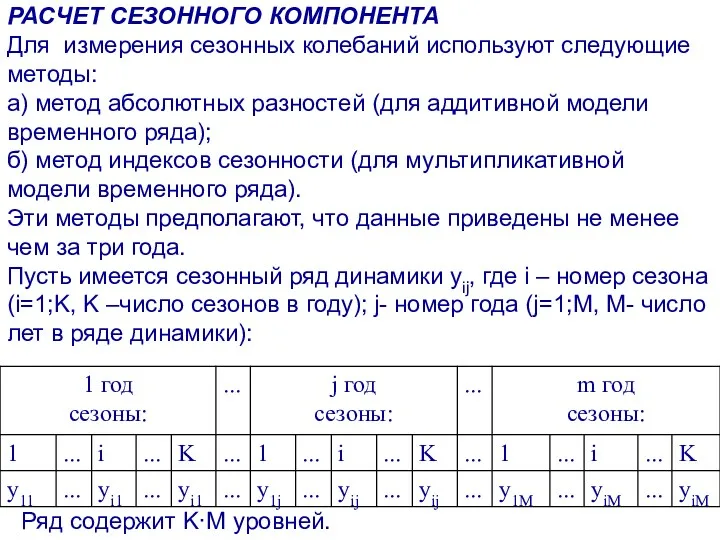

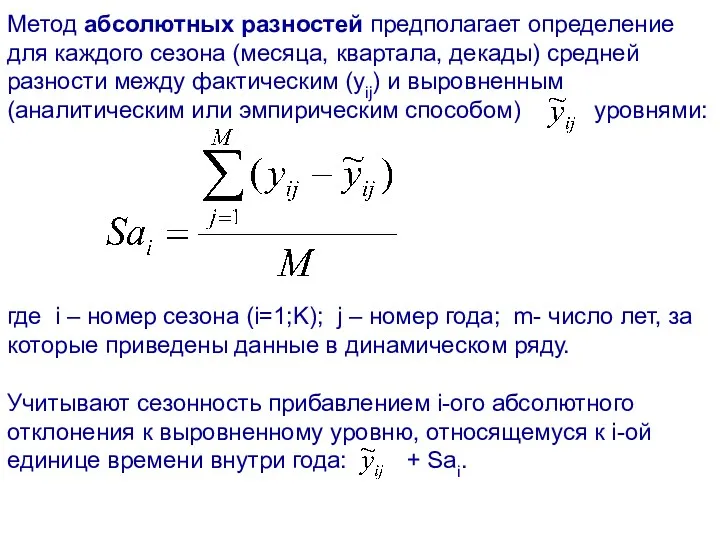

- 63. РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА Для измерения сезонных колебаний используют следующие методы: а) метод абсолютных разностей (для аддитивной

- 64. Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады) средней разности между фактическим (yij)

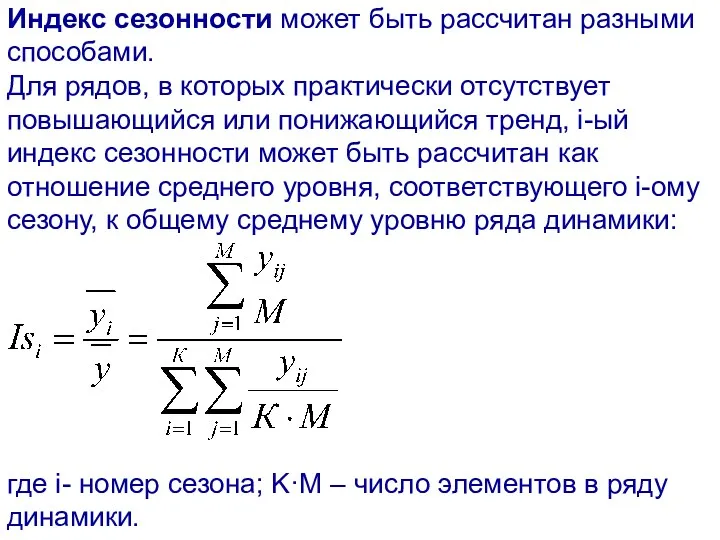

- 65. Индекс сезонности может быть рассчитан разными способами. Для рядов, в которых практически отсутствует повышающийся или понижающийся

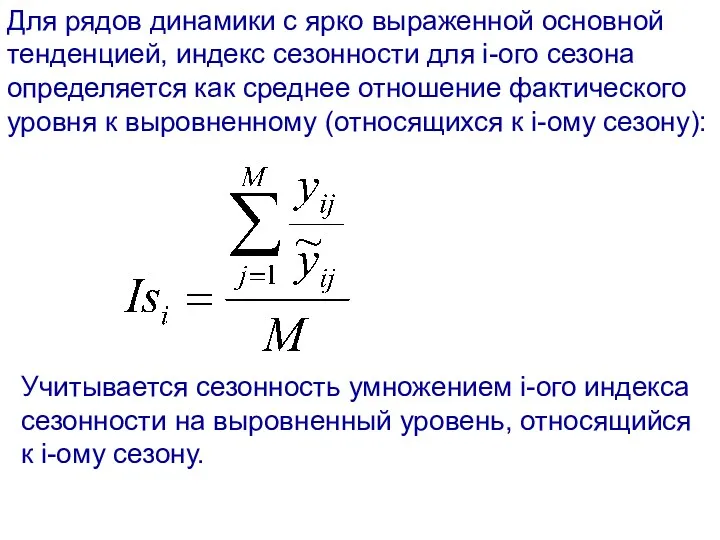

- 66. Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для i-ого сезона определяется как среднее

- 67. Пример: Имеются поквартальные данные об объеме продаж Yji за период с 2003 по 2005гг (первые 3

- 68. Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда выровненные. Полученные значения перенесем во

- 69. Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели. Для этого устраним влияние сезонных колебаний,

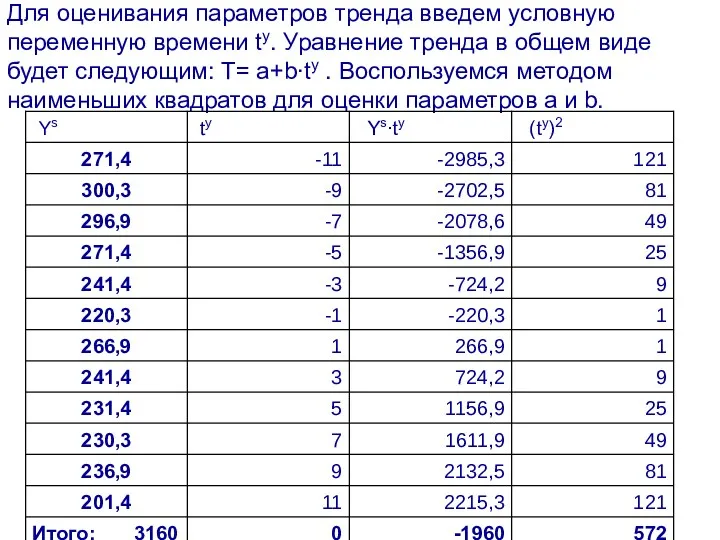

- 70. Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда в общем виде будет следующим:

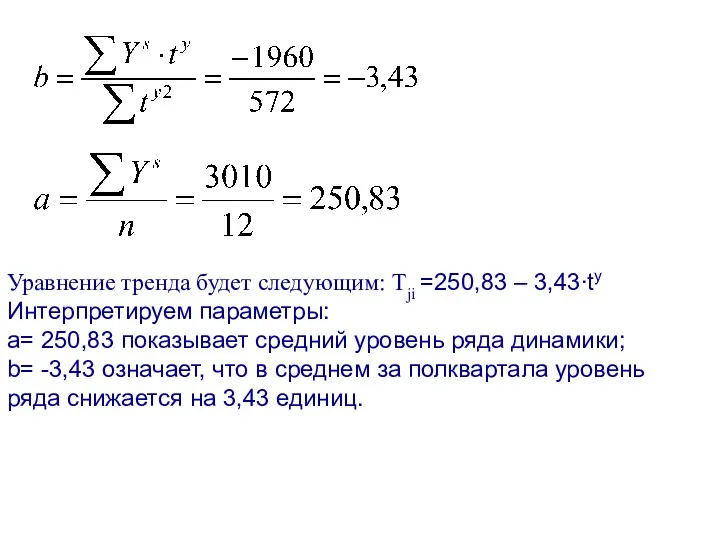

- 71. Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty Интерпретируем параметры: а= 250,83 показывает средний уровень ряда

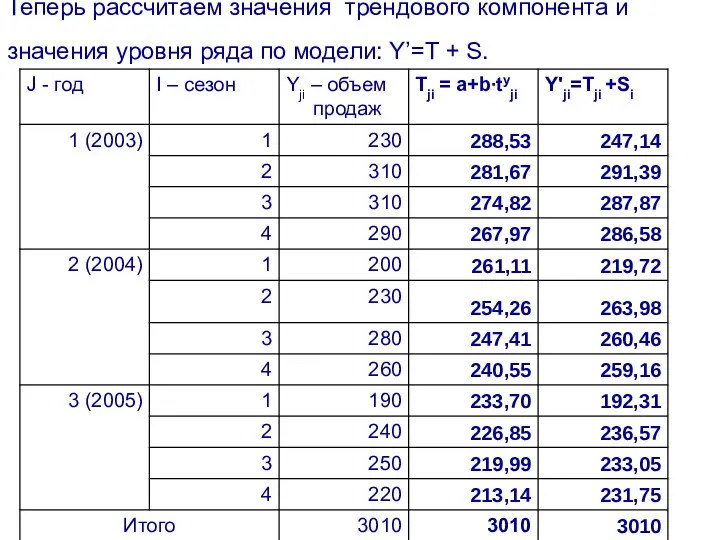

- 72. Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели: Y’=T + S.

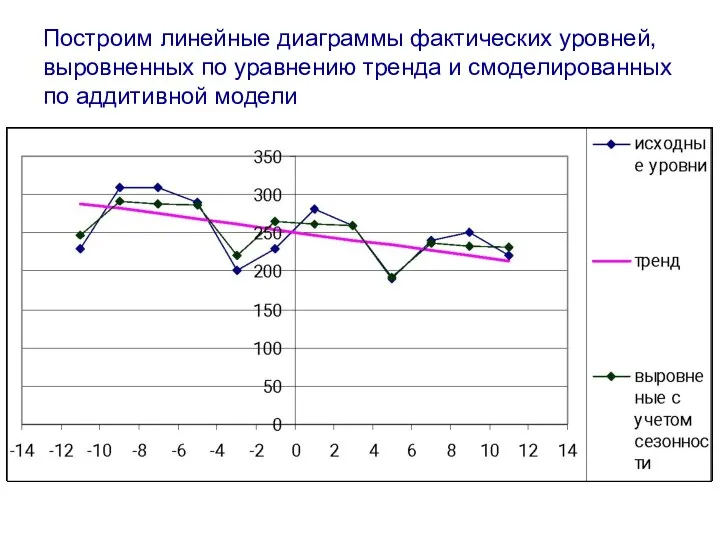

- 73. Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных по аддитивной модели

- 74. СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ Обычно рекомендуется, чтобы срок прогноза не превышал 1/3 продолжительности временного ряда. Если

- 75. С помощью аналитического выравнивания (с учетом колеблемости ряда). Методика такого статистического прогноза основана на экстраполяции тренда

- 76. Средняя ошибка прогноза вычисляется по формуле: Где h – число параметров в уравнении тренда,

- 78. Скачать презентацию

Данные, используемые в статистическом исследовании, могут быть 2-ух типов:

- пространственные;

- временные

Данные, используемые в статистическом исследовании, могут быть 2-ух типов: - пространственные; - временные

Временной ряд (time series), или ряд динамики – расположенные в хронологической

Временной ряд (time series), или ряд динамики – расположенные в хронологической

В каждом ряду динамики выделяют 2 основных элемента:

1) Время (t)

В каждом ряду динамики выделяют 2 основных элемента: 1) Время (t)

Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения

Ряды динамики могут быть изображены графически. Наиболее распространенным видом графического изображения

ВИДЫ РЯДОВ ДИНАМИКИ.

1. В зависимости от вида показателя - уровня

ВИДЫ РЯДОВ ДИНАМИКИ. 1. В зависимости от вида показателя - уровня

2. По времени, отраженному в динамических рядах, динамические ряды разделяются на

2. По времени, отраженному в динамических рядах, динамические ряды разделяются на

Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления

Интервальным (периодическим) рядом называется ряд динамики, уровни которого характеризуют размер явления

3. В зависимости от расстояния между уровнями во времени, ряды динамики

3. В зависимости от расстояния между уровнями во времени, ряды динамики

4. Выделяют стационарные и нестационарные ряды динамики.

Если математическое ожидание и

4. Выделяют стационарные и нестационарные ряды динамики. Если математическое ожидание и

5. В зависимости от того содержит ряд хронологическую последовательность одного или

5. В зависимости от того содержит ряд хронологическую последовательность одного или

СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ.

Важнейшим условием правильного построения ряда динамики

СОПОСТАВИМОСТЬ УРОВНЕЙ И СМЫКАНИЕ РЯДОВ ДИНАМИКИ. Важнейшим условием правильного построения ряда динамики

Под смыканием понимают объединение в один ряд (более длинный) двух или

Под смыканием понимают объединение в один ряд (более длинный) двух или

Существует два способа смыкания рядов:

1) пересчет по коэффициенту соотношения уровней

Существует два способа смыкания рядов: 1) пересчет по коэффициенту соотношения уровней

Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли

Согласно второму способу нужно уровень, относящийся к периоду, в котором произошли

Пример:

Имеются данные о динамике объема производства

Пример:

Имеются данные о динамике объема производства

В нашем примере период времени - 2001г. является переходным, т.к. для

В нашем примере период времени - 2001г. является переходным, т.к. для

В соответствии со вторым способом для условия нашего примера за 100%

В соответствии со вторым способом для условия нашего примера за 100%

ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ)

Анализ скорости и интенсивности

ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДОВ ДИНАМИКИ (ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ ДИНАМИКИ) Анализ скорости и интенсивности

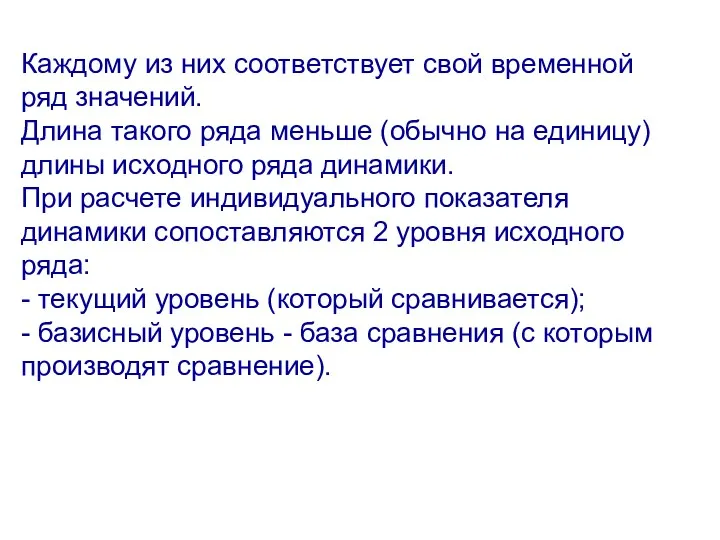

Каждому из них соответствует свой временной ряд значений.

Длина такого ряда

Каждому из них соответствует свой временной ряд значений. Длина такого ряда

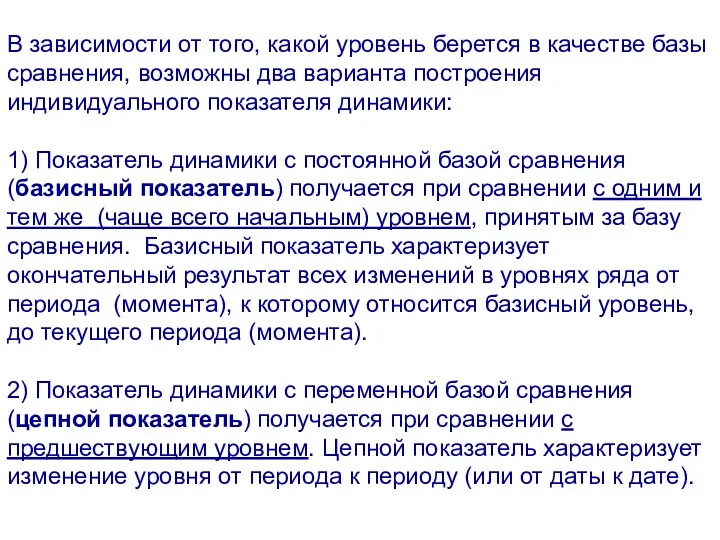

В зависимости от того, какой уровень берется в качестве базы сравнения,

В зависимости от того, какой уровень берется в качестве базы сравнения,

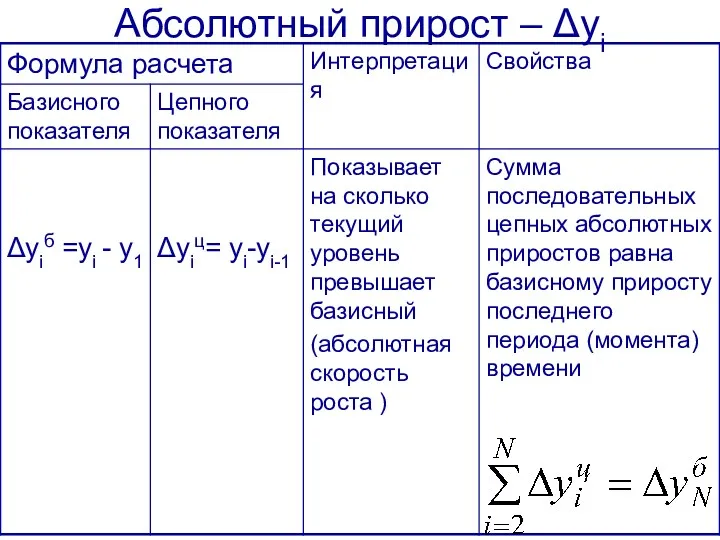

Абсолютный прирост – Δyi

Абсолютный прирост – Δyi

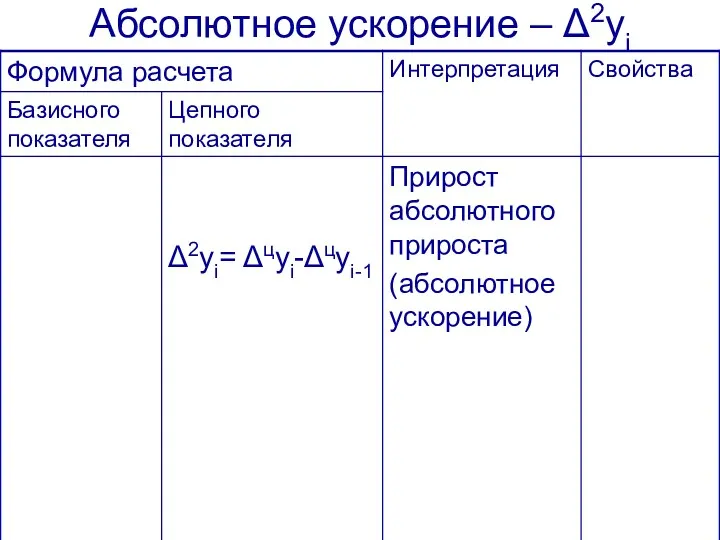

Абсолютное ускорение – Δ2yi

Абсолютное ускорение – Δ2yi

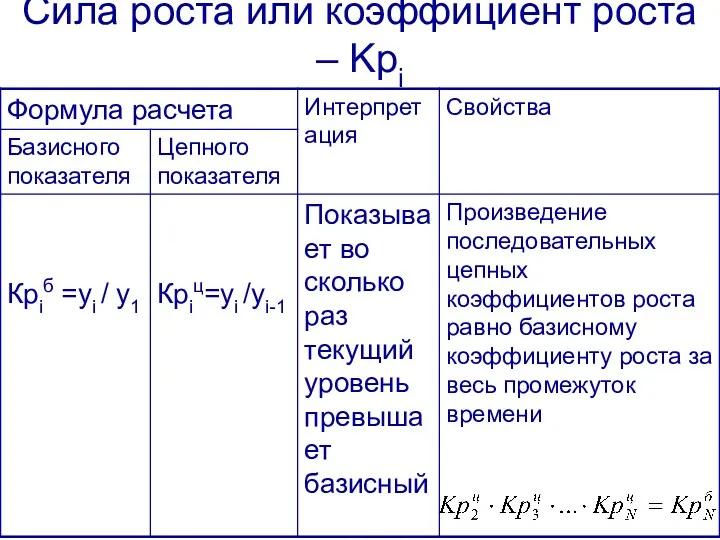

Сила роста или коэффициент роста – Kрi

Сила роста или коэффициент роста – Kрi

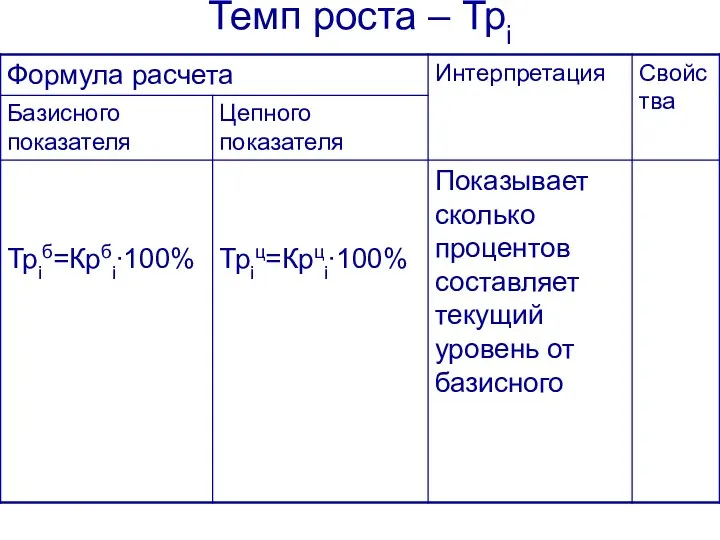

Темп роста – Трi

Темп роста – Трi

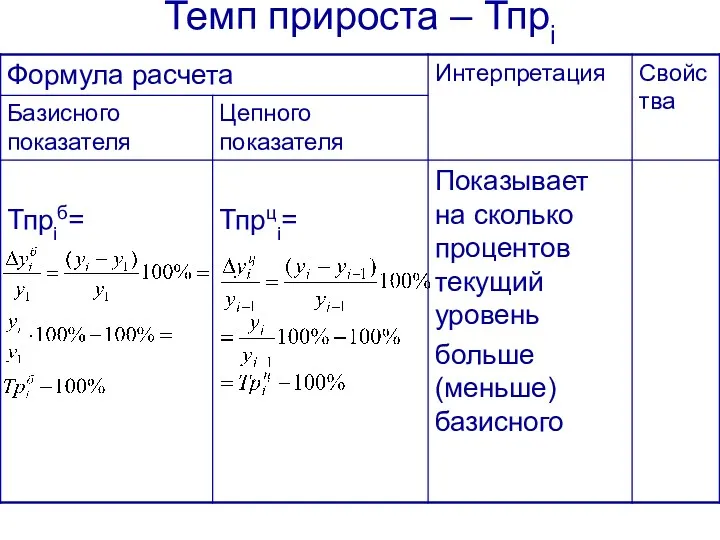

Темп прироста – Тпрi

Темп прироста – Тпрi

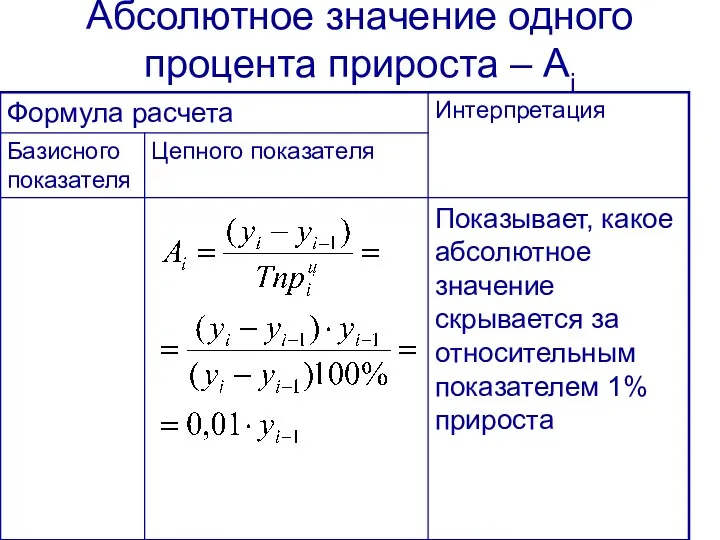

Абсолютное значение одного процента прироста – Ai

Абсолютное значение одного процента прироста – Ai

Пункт роста – Рi

Пункт роста – Рi

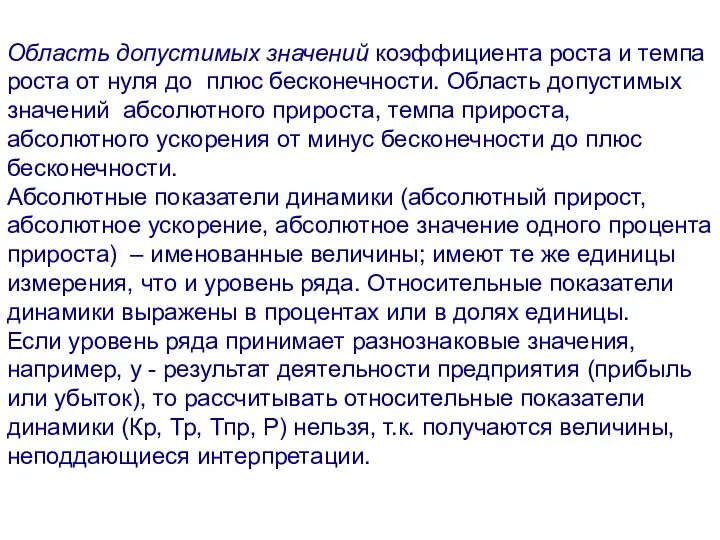

Область допустимых значений коэффициента роста и темпа роста от нуля до

Область допустимых значений коэффициента роста и темпа роста от нуля до

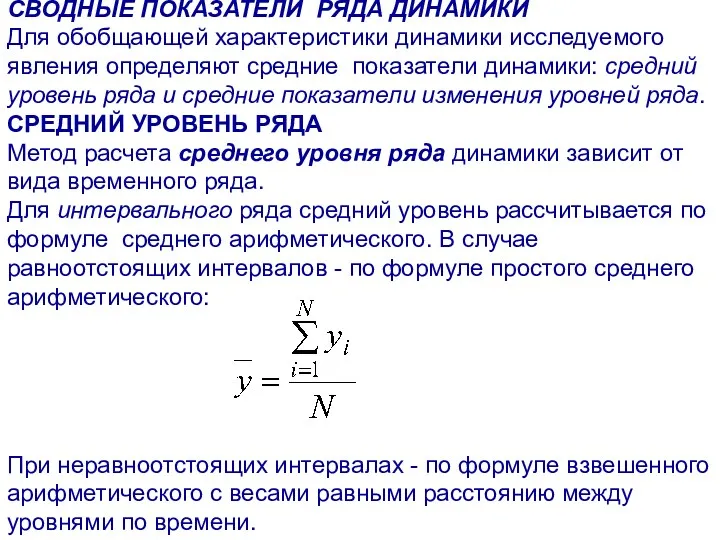

СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ

Для обобщающей характеристики динамики исследуемого явления определяют средние

СВОДНЫЕ ПОКАЗАТЕЛИ РЯДА ДИНАМИКИ Для обобщающей характеристики динамики исследуемого явления определяют средние

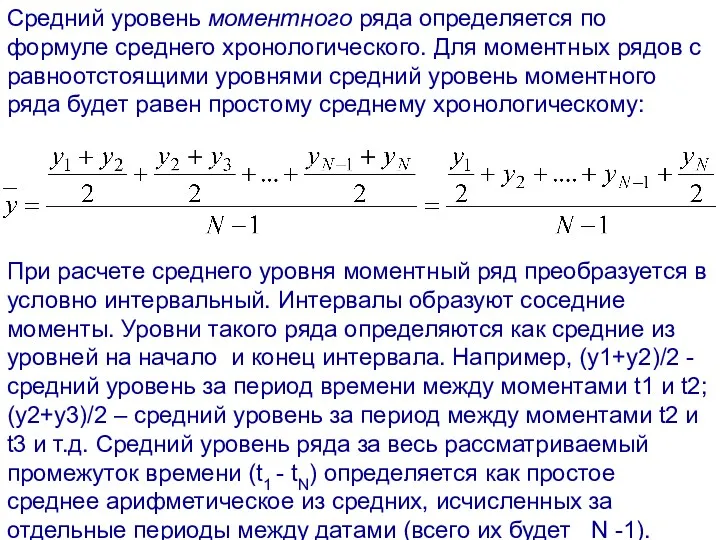

Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных

Средний уровень моментного ряда определяется по формуле среднего хронологического. Для моментных

Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего

Средний уровень моментного ряда с неравноотстоящими уровнями определяется по формуле среднего

Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел.

На

Пример: На основании следующих данных о численности безработных региона -Y, тыс.чел. На

При определении средних уровней временного ряда нужно иметь в виду, что

При определении средних уровней временного ряда нужно иметь в виду, что

СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА

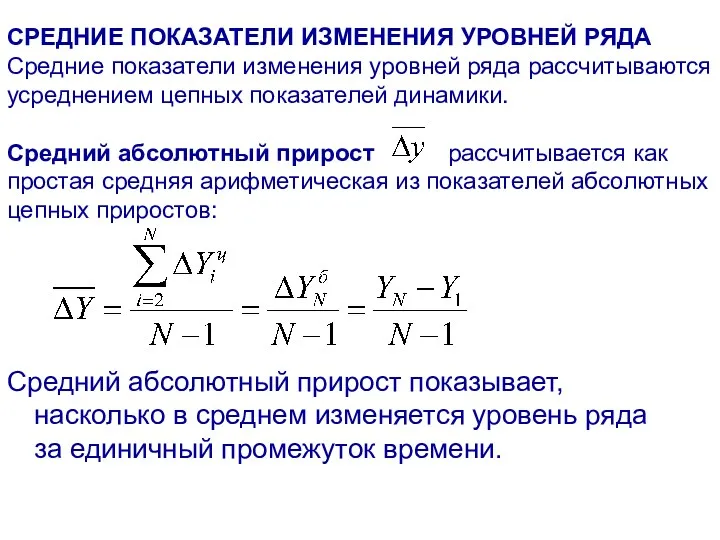

Средние показатели изменения уровней ряда рассчитываются усреднением

СРЕДНИЕ ПОКАЗАТЕЛИ ИЗМЕНЕНИЯ УРОВНЕЙ РЯДА Средние показатели изменения уровней ряда рассчитываются усреднением

Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего

Средний коэффициент роста (сила роста ) - рассчитывается по формуле среднего

Средний темп прироста показывает, на сколько процентов в среднем за единичный

Средний темп прироста показывает, на сколько процентов в среднем за единичный

СТРУКТУРА РЯДА ДИНАМИКИ.

Уровни ряда динамики формируются под совокупным влиянием

СТРУКТУРА РЯДА ДИНАМИКИ. Уровни ряда динамики формируются под совокупным влиянием

3) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а)

3) Факторов нерегулярного воздействия, вызывающие нерегулярные колебания, которые делятся на: а)

Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике

Выявление основной тенденции (тренда) или трендового компонента Т называется в статистике

Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

Например, в уровнях ряда, изображенном на рисунке, присутствует возрастающий тренд;

В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

В уровнях ряда, изображенном на рисунке, присутствует понижающийся тренд

В уровнях, соответствующих рисунку, тренд отсутствует.

(Тренд на рисунках изображен пунктирной

В уровнях, соответствующих рисунку, тренд отсутствует.

(Тренд на рисунках изображен пунктирной

1.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется

1.2) Метод скользящей средней. Суть данного метода состоит в следующем: вычисляется

Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так

Нахождение скользящей средней по четному числу уровней ряда несколько сложнее, так

Проблема выбора интервала сглаживания:

при использовании приема скользящей средней сглаженный ряд сокращается

Проблема выбора интервала сглаживания: при использовании приема скользящей средней сглаженный ряд сокращается

Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.)

Построим сглаженный ряд ВВП РФ (в ценах 2000 года трлн. руб.)

Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на

Линейные диаграммы исходного и выровненных (скользящей средней) уровней ряда представлены на

2) аналитическое выравнивание - наиболее эффективный метод выравнивания.

Оно предполагает представление

2) аналитическое выравнивание - наиболее эффективный метод выравнивания. Оно предполагает представление

Выбор вида функции (f) должен быть основан на содержательном анализе сущности

Выбор вида функции (f) должен быть основан на содержательном анализе сущности

Расчет параметров уравнения тренда.

Расчет параметров при аналитическом выравнивании чаще всего производится

Расчет параметров уравнения тренда. Расчет параметров при аналитическом выравнивании чаще всего производится

Поиск параметров для линейного уравнения тренда:

f(t) = a+b∙t можно упростить,

Поиск параметров для линейного уравнения тренда: f(t) = a+b∙t можно упростить,

При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся

При нечетном числе уровней ряда динамики для получения ∑tуi=0 уровень, находящийся

Если число уровней ряда четное, условные переменные времени левой половины ряда

Если число уровней ряда четное, условные переменные времени левой половины ряда

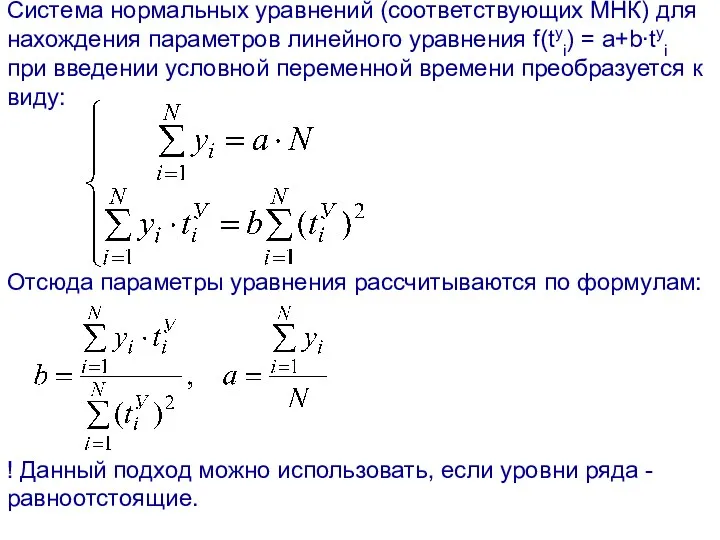

Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi)

Система нормальных уравнений (соответствующих МНК) для нахождения параметров линейного уравнения f(tyi)

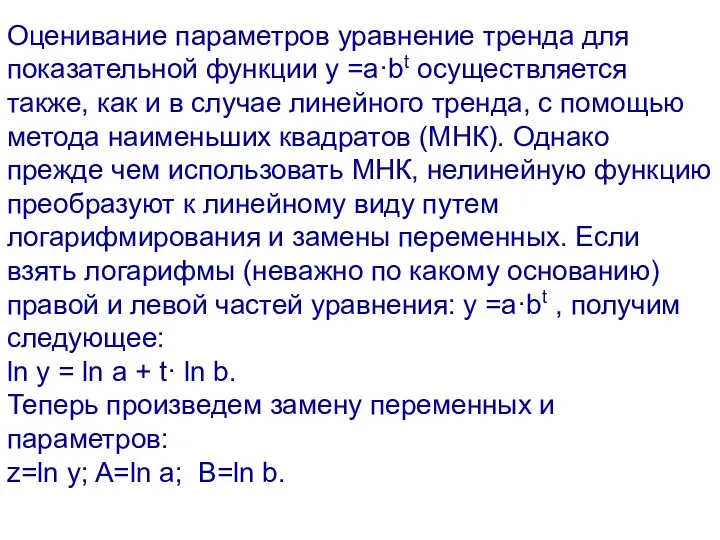

Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также,

Оценивание параметров уравнение тренда для показательной функции y =a·bt осуществляется также,

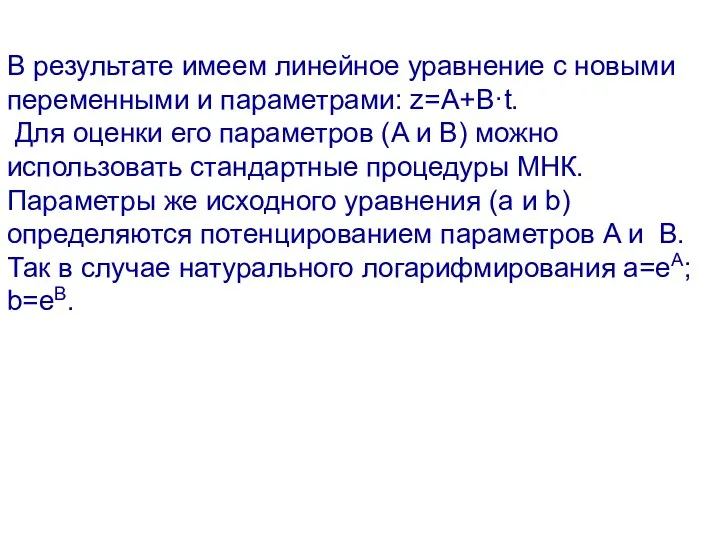

В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t.

В результате имеем линейное уравнение с новыми переменными и параметрами: z=A+B·t.

Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда

Пример: подберем линейную функцию f(t)= a + b·ti для тренда ряда

Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму

Для расчета параметров a и b рассчитаем сумму tуi∙Yi и сумму

Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны:

Окончательно уравнение примет

Тогда параметры уравнения тренда: f(tу)=a + b∙tу будут равны:

Окончательно уравнение примет

Нанесем график уравнения тренда на линейную диаграмму

Нанесем график уравнения тренда на линейную диаграмму

РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА

Для измерения сезонных колебаний используют следующие методы:

а) метод

РАСЧЕТ СЕЗОННОГО КОМПОНЕНТА Для измерения сезонных колебаний используют следующие методы: а) метод

Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады)

Метод абсолютных разностей предполагает определение для каждого сезона (месяца, квартала, декады)

Индекс сезонности может быть рассчитан разными способами.

Для рядов, в которых практически

Индекс сезонности может быть рассчитан разными способами. Для рядов, в которых практически

Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для

Для рядов динамики с ярко выраженной основной тенденцией, индекс сезонности для

Пример: Имеются поквартальные данные об объеме продаж Yji за период с

Пример: Имеются поквартальные данные об объеме продаж Yji за период с

Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда

Для расчета сезонных компонентов (абсолютных разностей) вычтем из фактических уровней ряда

Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели.

Для этого

Теперь перейдем к построению уравнения тренда, т.е. трендового компонента модели. Для этого

Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда

Для оценивания параметров тренда введем условную переменную времени ty. Уравнение тренда

Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty

Интерпретируем параметры:

а= 250,83 показывает

Уравнение тренда будет следующим: Tji =250,83 – 3,43∙ty

Интерпретируем параметры:

а= 250,83 показывает

Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели:

Теперь рассчитаем значения трендового компонента и значения уровня ряда по модели:

Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных

Построим линейные диаграммы фактических уровней, выровненных по уравнению тренда и смоделированных

СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ

Обычно рекомендуется, чтобы срок прогноза не превышал 1/3

СТАТИСТИЧЕСКИЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ ДИНАМИКИ Обычно рекомендуется, чтобы срок прогноза не превышал 1/3

С помощью аналитического выравнивания (с учетом колеблемости ряда).

Методика такого статистического прогноза

С помощью аналитического выравнивания (с учетом колеблемости ряда). Методика такого статистического прогноза

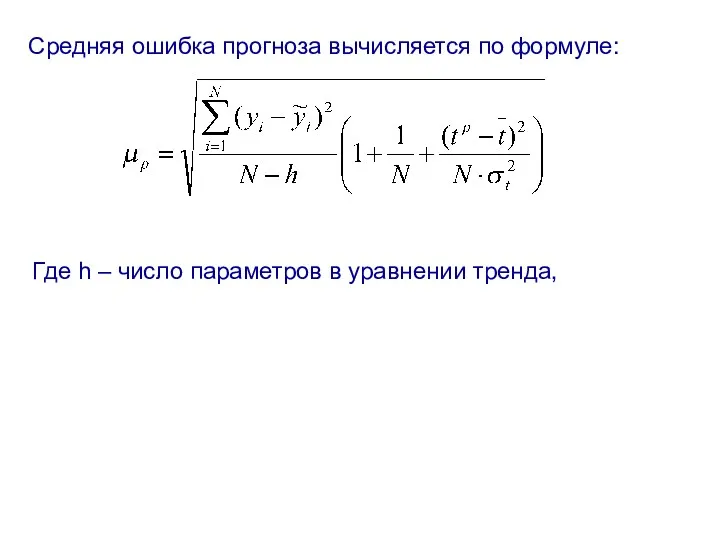

Средняя ошибка прогноза вычисляется по формуле:

Где h – число параметров в

Средняя ошибка прогноза вычисляется по формуле:

Где h – число параметров в

Вписанные и описанные четырехугольники

Вписанные и описанные четырехугольники Интересные приёмы быстрого счёта

Интересные приёмы быстрого счёта Презентация к уроку математике во 2 классе Сложение одинаковых слагаемых

Презентация к уроку математике во 2 классе Сложение одинаковых слагаемых Полярные координаты

Полярные координаты Устный счет в 3 классе №1

Устный счет в 3 классе №1 Действия с дробями

Действия с дробями Геометрический смысл производной

Геометрический смысл производной Условия Гаусса-Маркова

Условия Гаусса-Маркова Умножение десятичных дробей. Урок математики 6 класс

Умножение десятичных дробей. Урок математики 6 класс Архитектурная комбинаторика. Курс лекций

Архитектурная комбинаторика. Курс лекций Условная вероятность. Правило умножения вероятностей. Формула полной вероятности

Условная вероятность. Правило умножения вероятностей. Формула полной вероятности Основы формальной логики

Основы формальной логики Чтение графиков, диаграмм, таблиц

Чтение графиков, диаграмм, таблиц Занимательная математика. Анимированная сорбонка

Занимательная математика. Анимированная сорбонка Решение тригонометрических уравнений и способы отбора корней на заданном промежутке

Решение тригонометрических уравнений и способы отбора корней на заданном промежутке Проценты 5 класс

Проценты 5 класс Трикутник та його периметр. Види трикутників за кутами та сторонами. Урок №64

Трикутник та його периметр. Види трикутників за кутами та сторонами. Урок №64 Математический тренажер по теме Сложение и вычитание в пределах 20

Математический тренажер по теме Сложение и вычитание в пределах 20 04.2020 геометрия 8 класс

04.2020 геометрия 8 класс Случаи сложения вида +8, +9

Случаи сложения вида +8, +9 Признаки равенства прямоугольных треугольников

Признаки равенства прямоугольных треугольников МАТЕМАТИКАВОКРУГ НАС

МАТЕМАТИКАВОКРУГ НАС Статистические методы анализа связей

Статистические методы анализа связей Параллелепипед. Тест

Параллелепипед. Тест Окружность. Касательные. Секущие. Хорды. Углы

Окружность. Касательные. Секущие. Хорды. Углы Презентация к уроку математики по теме Периметр прямоугольника

Презентация к уроку математики по теме Периметр прямоугольника Раскрытие скобок

Раскрытие скобок Формулы сокращенного умножения. 7 класс

Формулы сокращенного умножения. 7 класс