- Системы эконометрических уравнений

Содержание

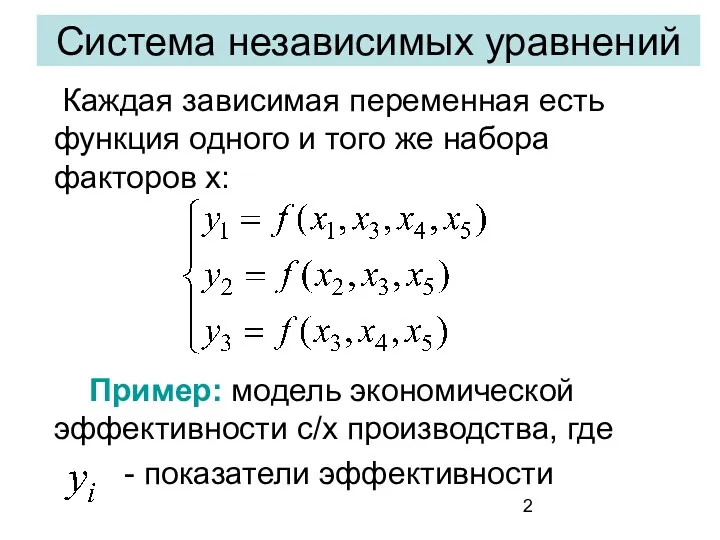

- 2. Система независимых уравнений Каждая зависимая переменная есть функция одного и того же набора факторов х: Пример:

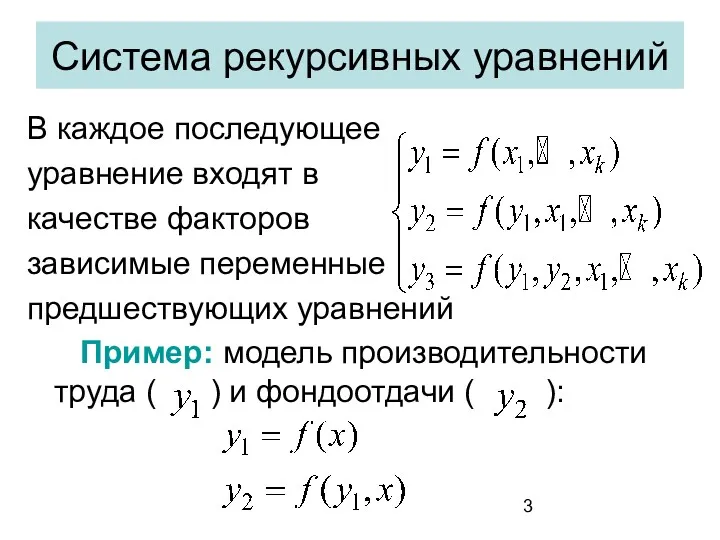

- 3. Система рекурсивных уравнений В каждое последующее уравнение входят в качестве факторов зависимые переменные предшествующих уравнений Пример:

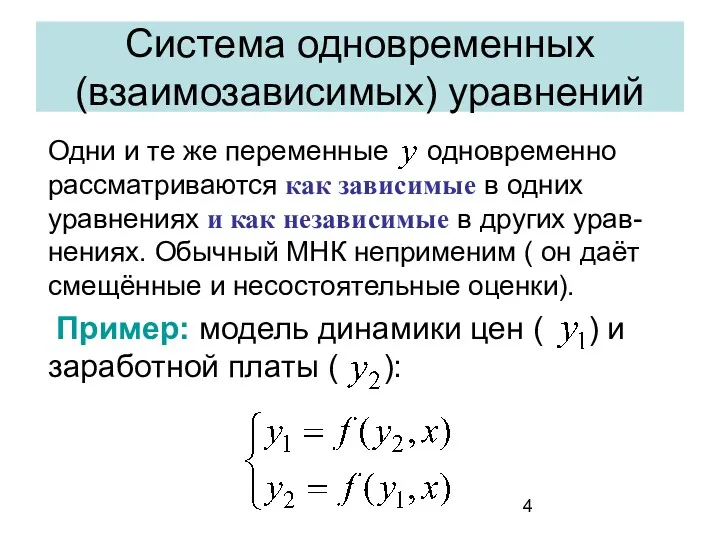

- 4. Система одновременных (взаимозависимых) уравнений Одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях

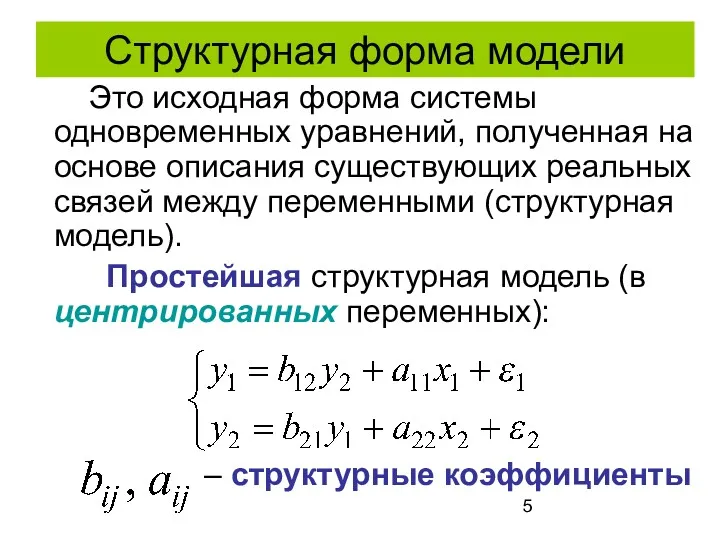

- 5. Структурная форма модели Это исходная форма системы одновременных уравнений, полученная на основе описания существующих реальных связей

- 6. Эндогенные переменные – зависимые переменные уравнений Экзогенные переменные – предопреде-лённые переменные, влияющие на эндогенные, но не

- 7. Эконометрические модели, кроме уравнений взаимосвязи, могут включать в систему тождества. Например, модель зависимости потребления (С) от

- 8. Приведённая форма модели Для корректности применения МНК структурная форма модели преобразует-ся в систему линейных уравнений зави-симости

- 9. КМНК – косвенный метод наименьших квадратов Приведённые коэффициенты можно найти путём обычных алгебраических преобразований. МНК-оценки приведённых

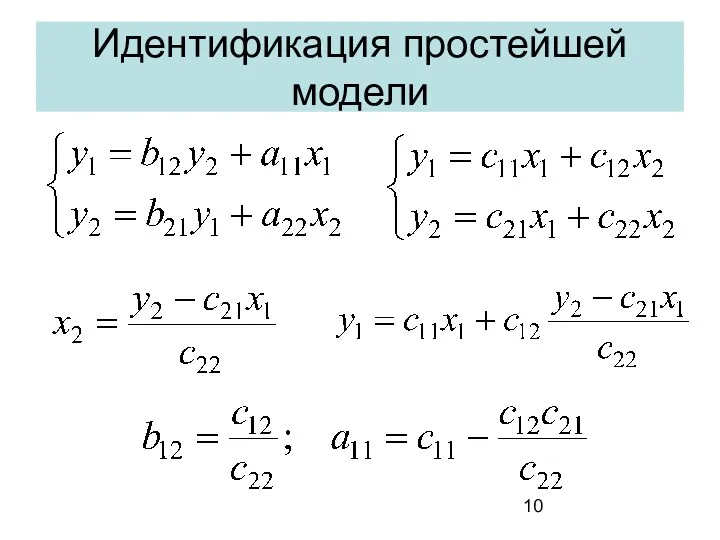

- 10. Идентификация простейшей модели

- 11. Проблема идентификации Идентифицируемость – это единственность соответствия между приведённой и структурной формами модели. При обратном переходе

- 12. Структурные модели с точки зрения идентифицируемости можно разделить на 3 вида: идентифицируемые неидентифицируемые сверхидентифицируемые Модель идентифицируема,

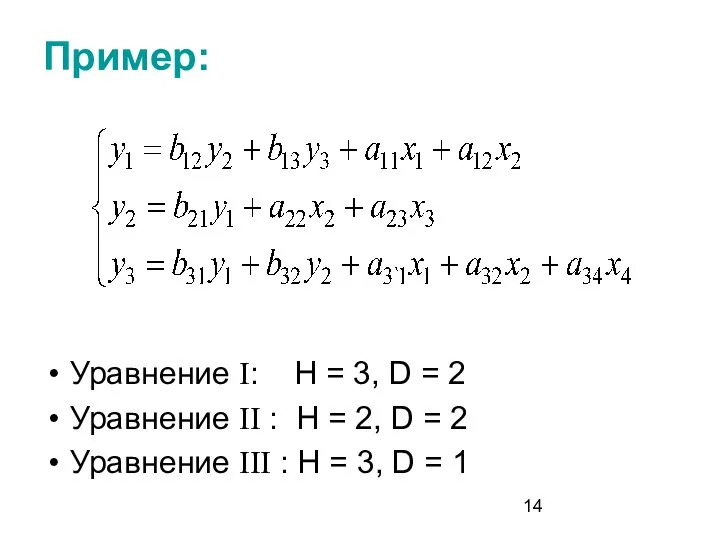

- 13. Необходимое условие идентифицируемости уравнения Обозначим: Н – число эндогенных переменных системы, присутствующих в данном уравнении; D

- 14. Пример: Уравнение I: H = 3, D = 2 Уравнение II : H = 2, D

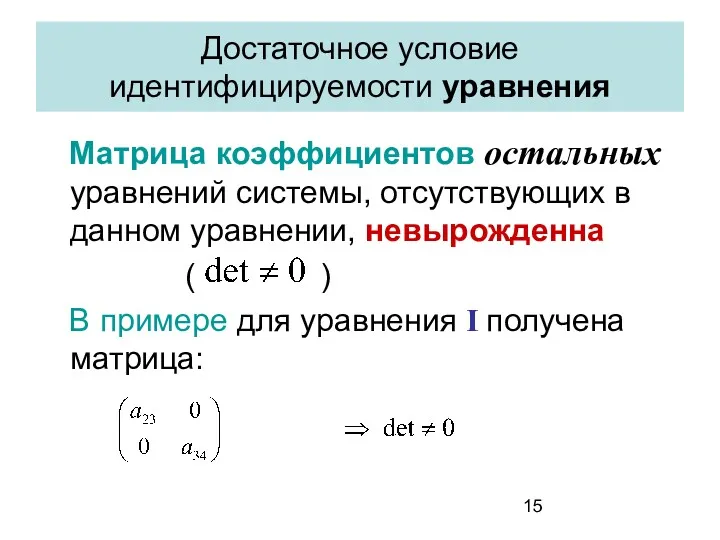

- 15. Достаточное условие идентифицируемости уравнения Матрица коэффициентов остальных уравнений системы, отсутствующих в данном уравнении, невырожденна ( )

- 16. Методы оценивания структурных коэффициентов Косвенный МНК (КМНК) – для иденти-фицируемых уравнений Двухшаговый МНК (ДМНК) – для

- 18. Скачать презентацию

Система независимых уравнений

Каждая зависимая переменная есть функция одного и того

Система независимых уравнений

Каждая зависимая переменная есть функция одного и того

Система рекурсивных уравнений

В каждое последующее

уравнение входят в

качестве факторов

зависимые

Система рекурсивных уравнений

В каждое последующее

уравнение входят в

качестве факторов

зависимые

Система одновременных (взаимозависимых) уравнений

Одни и те же переменные одновременно рассматриваются

Система одновременных (взаимозависимых) уравнений

Одни и те же переменные одновременно рассматриваются

Структурная форма модели

Это исходная форма системы одновременных уравнений, полученная на

Структурная форма модели

Это исходная форма системы одновременных уравнений, полученная на

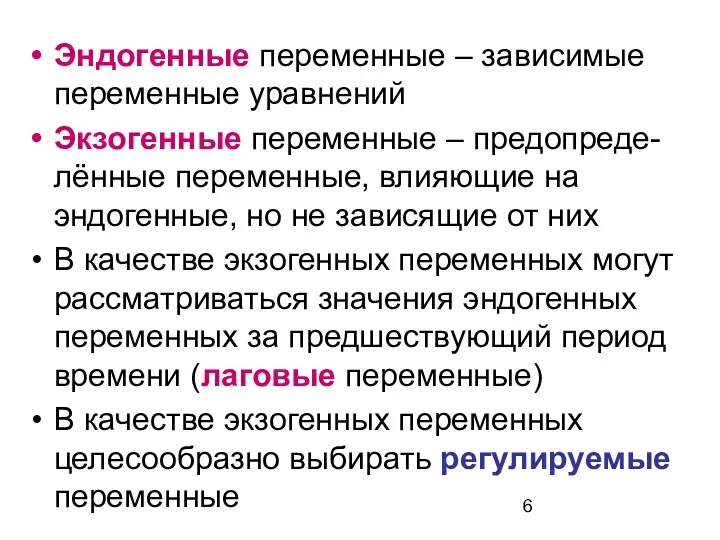

Эндогенные переменные – зависимые переменные уравнений

Экзогенные переменные – предопреде-лённые переменные, влияющие

Эндогенные переменные – зависимые переменные уравнений

Экзогенные переменные – предопреде-лённые переменные, влияющие

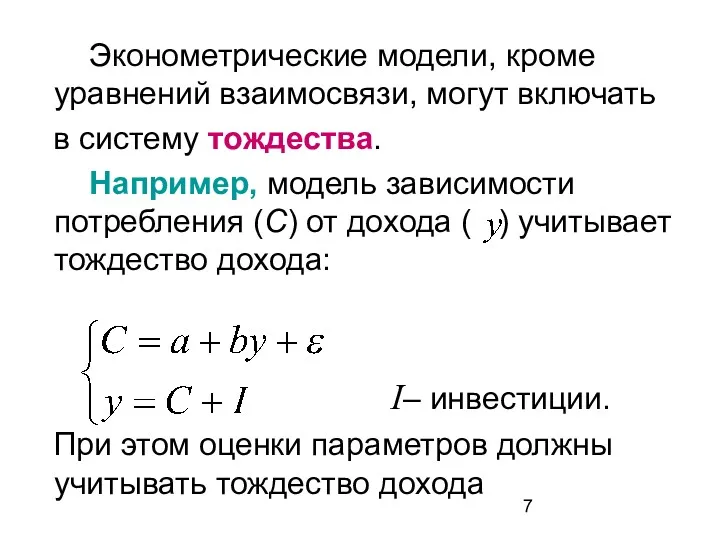

Эконометрические модели, кроме уравнений взаимосвязи, могут включать

в систему

Эконометрические модели, кроме уравнений взаимосвязи, могут включать

в систему

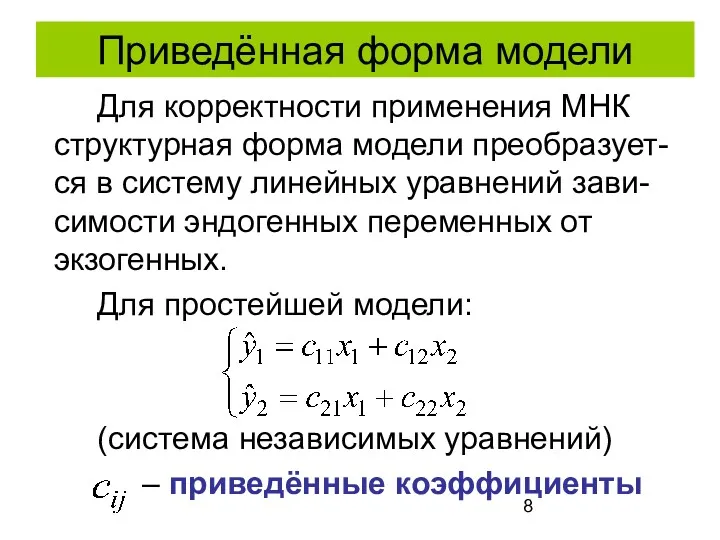

Приведённая форма модели

Для корректности применения МНК структурная форма модели преобразует-ся

Приведённая форма модели

Для корректности применения МНК структурная форма модели преобразует-ся

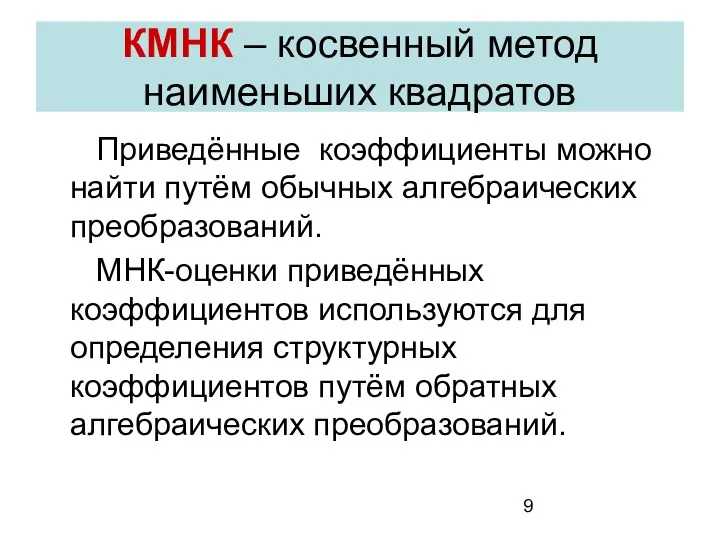

КМНК – косвенный метод наименьших квадратов

Приведённые коэффициенты можно найти путём

КМНК – косвенный метод наименьших квадратов

Приведённые коэффициенты можно найти путём

Идентификация простейшей модели

Идентификация простейшей модели

Проблема идентификации

Идентифицируемость – это единственность соответствия между приведённой и структурной

Проблема идентификации

Идентифицируемость – это единственность соответствия между приведённой и структурной

Структурные модели с точки зрения идентифицируемости

можно разделить на 3 вида:

идентифицируемые

неидентифицируемые

сверхидентифицируемые

Структурные модели с точки зрения идентифицируемости

можно разделить на 3 вида:

идентифицируемые

неидентифицируемые

сверхидентифицируемые

Необходимое условие идентифицируемости уравнения

Обозначим:

Н – число эндогенных переменных системы,

Необходимое условие идентифицируемости уравнения

Обозначим:

Н – число эндогенных переменных системы,

Пример:

Уравнение I: H = 3, D = 2

Уравнение II : H

Пример:

Уравнение I: H = 3, D = 2

Уравнение II : H

Достаточное условие идентифицируемости уравнения

Матрица коэффициентов остальных уравнений системы, отсутствующих в

Достаточное условие идентифицируемости уравнения

Матрица коэффициентов остальных уравнений системы, отсутствующих в

Методы оценивания структурных коэффициентов

Косвенный МНК (КМНК) – для иденти-фицируемых уравнений

Двухшаговый МНК

Методы оценивания структурных коэффициентов

Косвенный МНК (КМНК) – для иденти-фицируемых уравнений

Двухшаговый МНК

Конспект урока по теме: Систематизация и обобщение знаний по теме Числа от 1 до 20, 1 класс

Конспект урока по теме: Систематизация и обобщение знаний по теме Числа от 1 до 20, 1 класс Эффективность подхода к обучению математики

Эффективность подхода к обучению математики Число 8, цифра 8. Диск

Число 8, цифра 8. Диск Нумерация. Счёт предметов. Разряды

Нумерация. Счёт предметов. Разряды Математические идеи в почвоведении. Методы статистического анализа данных. (Лекция 1)

Математические идеи в почвоведении. Методы статистического анализа данных. (Лекция 1) Предел последовательности

Предел последовательности Презентация Арифметический диктант

Презентация Арифметический диктант Производная и первообразная. Задание 7 ЕГЭ профильной математики

Производная и первообразная. Задание 7 ЕГЭ профильной математики Пифагор Самосский

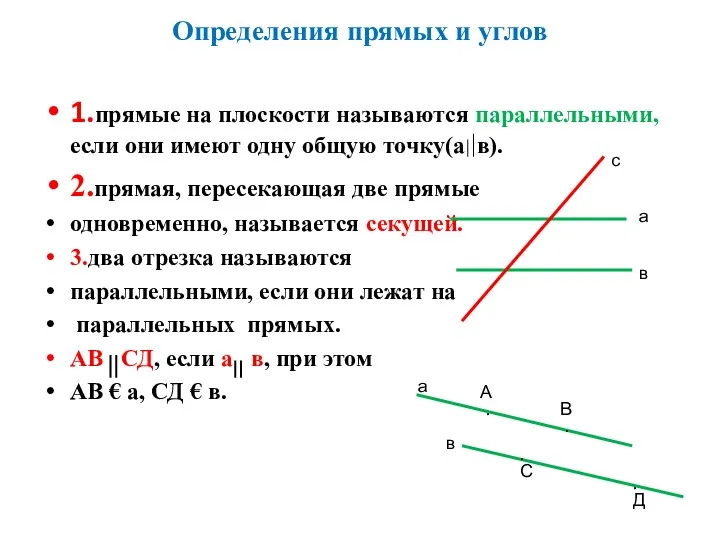

Пифагор Самосский Определения прямых и углов

Определения прямых и углов Параллельные прямые

Параллельные прямые Задачи на проценты

Задачи на проценты Функції. Побудова графіків функції на площині

Функції. Побудова графіків функції на площині Цилиндр. Площадь поверхности цилиндра. Решение задач

Цилиндр. Площадь поверхности цилиндра. Решение задач Окружность. Радиус окружности

Окружность. Радиус окружности Презентация к уроку математике 3 класс УМК Школа России по теме Закрепление по таблице умножения и деления на 2,3,4.Таблица Пифагора.

Презентация к уроку математике 3 класс УМК Школа России по теме Закрепление по таблице умножения и деления на 2,3,4.Таблица Пифагора. презентация по математике Пересечение множеств

презентация по математике Пересечение множеств Числовые наборы. Среднее арифметическое

Числовые наборы. Среднее арифметическое Прибавить число 6.

Прибавить число 6. Математические методы. Теория игр

Математические методы. Теория игр Стохастическая модель

Стохастическая модель Віднімання натуральних чисел. Властивості віднімання

Віднімання натуральних чисел. Властивості віднімання Функция ұғымы және оның берілу тәсілдері

Функция ұғымы және оның берілу тәсілдері Возникновение и развитие алгебры

Возникновение и развитие алгебры Доли. Обыкновенные дроби. 5 класс

Доли. Обыкновенные дроби. 5 класс Деление и дроби. Представление натуральных чисел дробями

Деление и дроби. Представление натуральных чисел дробями Закрепление пройденного:действия с нулем и единицей, случаи деления вида 7:7,7:1

Закрепление пройденного:действия с нулем и единицей, случаи деления вида 7:7,7:1 Урок математика 2 класс. Закрепление, решение задач.

Урок математика 2 класс. Закрепление, решение задач.