- Спецификация и оценка моделей с распределенными лагами с конечным числом лагов

Содержание

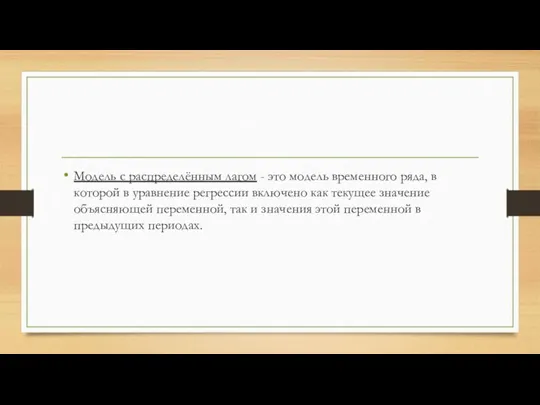

- 2. Модель с распределённым лагом - это модель временного ряда, в которой в уравнение регрессии включено как

- 3. Например, Различают модели с конечным и бесконечным числом лагов: ∙ С конечным числом лагов: В этой

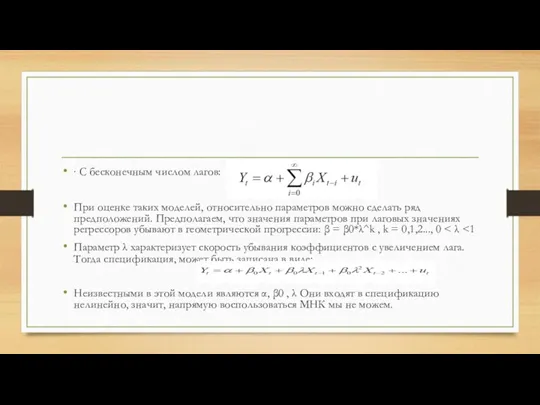

- 4. ∙ С бесконечным числом лагов: При оценке таких моделей, относительно параметров можно сделать ряд предположений. Предполагаем,

- 5. Очевидно, что параметры такой модели обычным МНК или с помощью иных стандартных статистических методов определить нельзя,

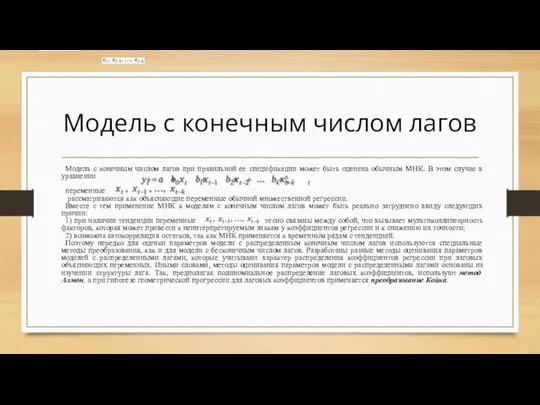

- 6. Модель с конечным числом лагов Модель с конечным числом лагов при правильной ее спецификации может быть

- 7. Модели, связывающие состояния экономических явлений в последовательные моменты (периоды) времени, принято называть динамическими. Такие модели позволяют

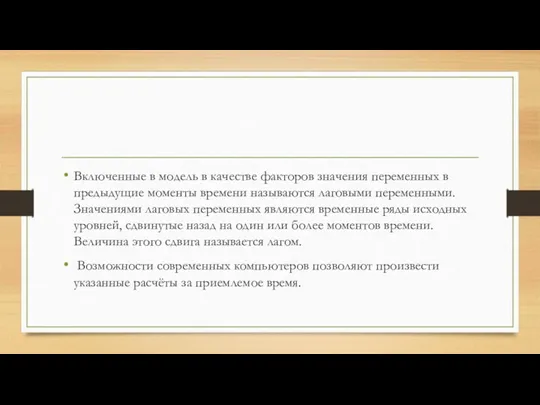

- 8. Включенные в модель в качестве факторов значения переменных в предыдущие моменты времени называются лаговыми переменными. Значениями

- 10. Скачать презентацию

Модель с распределённым лагом - это модель временного ряда, в которой в

Модель с распределённым лагом - это модель временного ряда, в которой в

Например,

Различают модели с конечным и бесконечным числом лагов:

∙ С

Например,

Различают модели с конечным и бесконечным числом лагов:

∙ С

∙ С бесконечным числом лагов:

При оценке таких моделей, относительно параметров

∙ С бесконечным числом лагов:

При оценке таких моделей, относительно параметров

Очевидно, что параметры такой модели обычным МНК или с помощью иных

Очевидно, что параметры такой модели обычным МНК или с помощью иных

Модель с конечным числом лагов

Модель с конечным числом лагов при правильной

Модель с конечным числом лагов

Модель с конечным числом лагов при правильной

Модели, связывающие состояния экономических явлений в последовательные моменты (периоды) времени, принято

Модели, связывающие состояния экономических явлений в последовательные моменты (периоды) времени, принято

Включенные в модель в качестве факторов значения переменных в предыдущие моменты

Включенные в модель в качестве факторов значения переменных в предыдущие моменты

Смешанные дроби

Смешанные дроби Parallelepiped rectangular solid cube. Some special prisms

Parallelepiped rectangular solid cube. Some special prisms Знаходження відсотків від числа

Знаходження відсотків від числа Численными методы решения инженерных задач

Численными методы решения инженерных задач Одночлен

Одночлен Теория вероятностей. Статистические характеристики

Теория вероятностей. Статистические характеристики Метод математической индукции

Метод математической индукции Развивающие игры

Развивающие игры Задачи на части. 5 класс

Задачи на части. 5 класс Длина окружности и площадь круга

Длина окружности и площадь круга Аппроксимация функций

Аппроксимация функций Нахождение процента от числа

Нахождение процента от числа Применение основных тригонометрических тождеств для преобразования выражений

Применение основных тригонометрических тождеств для преобразования выражений Тест. Многогранники, описанные около сферы

Тест. Многогранники, описанные около сферы Відсотки. Тест

Відсотки. Тест Определение значений коэффициентов квадратичной функции по графику

Определение значений коэффициентов квадратичной функции по графику Диференціальне числення функції однієї змінної

Диференціальне числення функції однієї змінної Графическое решение квадратных уравнений

Графическое решение квадратных уравнений Исследование способов решений головоломки кубик Рубика

Исследование способов решений головоломки кубик Рубика Сложение и вычитание в пределах 20

Сложение и вычитание в пределах 20 Презентация к уроку закрепление умножение и деление на 2

Презентация к уроку закрепление умножение и деление на 2 Делимость чисел

Делимость чисел Числа от 1 до 10 Диск

Числа от 1 до 10 Диск Умножение обыкновенных дробей

Умножение обыкновенных дробей Числа 1 - 4

Числа 1 - 4 Свойства прямоугольных треугольников

Свойства прямоугольных треугольников Алгоритм сложения чисел с переходом через десяток

Алгоритм сложения чисел с переходом через десяток класс. Повторение. Площади

класс. Повторение. Площади