- Теория игр

Содержание

- 2. Игра – это ситуация, в которой эффективность решений одного игрока зависит от действий другого игрока. Игра

- 3. Игра характеризуется: Множество заинтересованных сторон – лиц, участников, игроков Множеством возможных действий (ходов) для каждого игрока

- 4. Игры можно классифицировать Игры парные (2 игрока) и множественные. По количеству возможных стратегий: конечные (конечное у

- 5. По свойствам функции платежа: антагонистическая (с нулевой суммой) – выигрыш одного = проигрышу другого, игра с

- 6. ОПРЕДЕЛЕНИЯ Стратегия – совокупность правил, определяющих выбор варианта действия игроком в зависимости от ситуации в игре.

- 7. Игру можно описать разными способами Позиционный – задается в виде дерева шагов. Нормальный – задаются допустимые

- 8. Конечная парная антагонистическая игра Два игрока (I и II) обладают конечным набором стратегий: I стратегии А1…..Am

- 9. Предположим, что на некотором ходе игрок I выбрал стратегию Ai , а игрок II отвечает стратегией

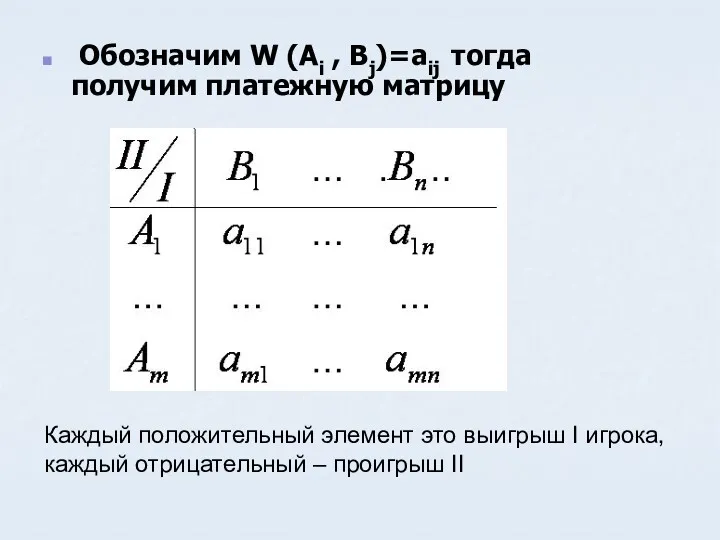

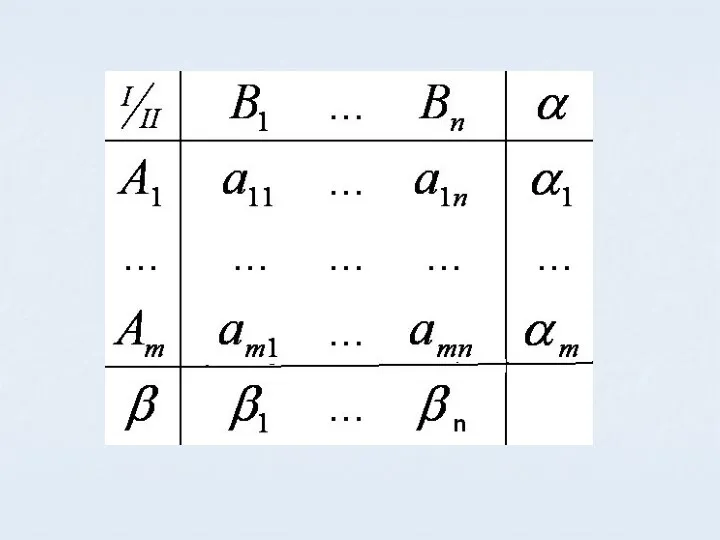

- 10. Обозначим W (Ai , Bj)=aij тогда получим платежную матрицу Каждый положительный элемент это выигрыш I игрока,

- 11. Пример Играют 2 игрока, каждый называет цифру 1, 2, или 3. Если разница между цифрами игроков

- 12. Запишем платежную матрицу.

- 13. Следует найти оптимальную стратегию для I и II игроков. Используем основной принцип ТИ: Какую бы стратегию

- 14. Для поиска лучшей стратегии I игрока найдем минимальный элемент в каждой строке платежной матрицы αi =min

- 15. Наилучшая стратегия для II игрока. Находим максимальный элемент в каждом столбце матрицы βj=max aij Среди βj

- 17. В ТИ доказано, что α≤β Существуют игры, в которых α=β=γ - чистая цена игры, это игры

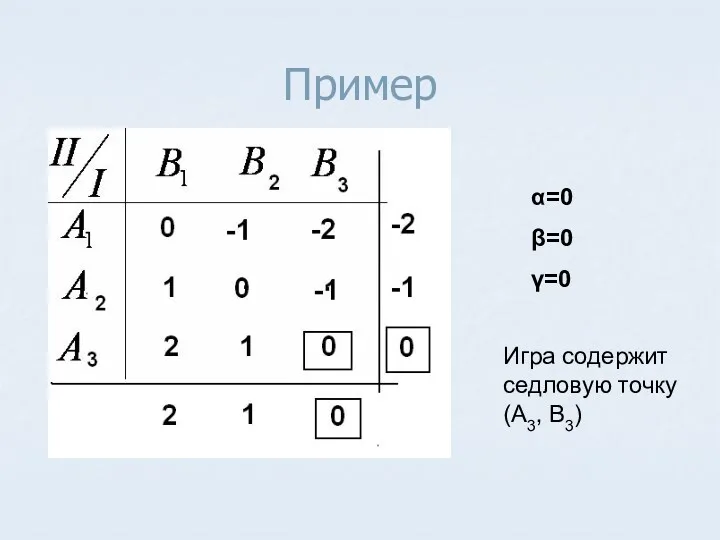

- 18. Пример α=0 β=0 γ=0 Игра содержит седловую точку (A3, B3)

- 19. Оптимальные чистые стратегии обладают свойством равновесия: игроки всегда придерживаются своих оптимальных стратегий, так как это выгодно.

- 20. Если седловой точки в платежной матрице нет, то решение игры ищем в смешанных стратегиях. Смешанная стратегия

- 21. I игрок. р1 - вероятность применения стратегии А1,… рi- вероятность применения стратегии Аi … рm вероятность

- 22. II игрок. q1 - вероятность применения стратегии B1,… qj- вероятность применения стратегии Bj … qn вероятность

- 23. Любая антагонистическая парная конечная игра имеет по крайней мере одно решение, возможное в смешанных стратегиях. Следовательно

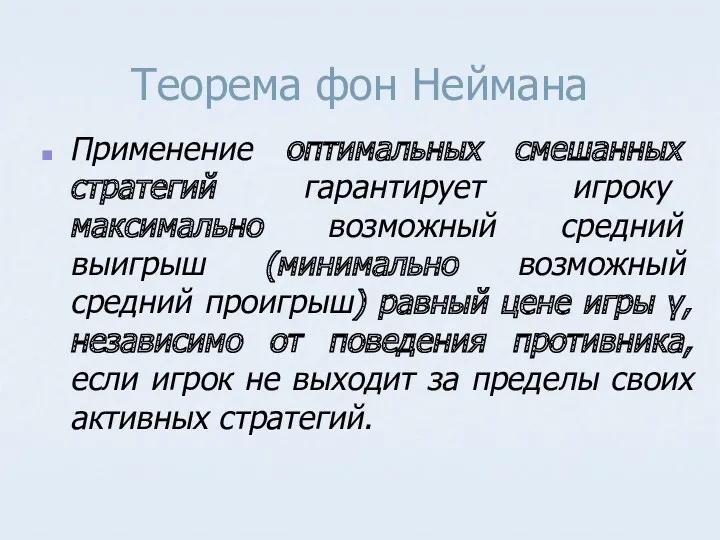

- 24. Теорема фон Неймана Применение оптимальных смешанных стратегий гарантирует игроку максимально возможный средний выигрыш (минимально возможный средний

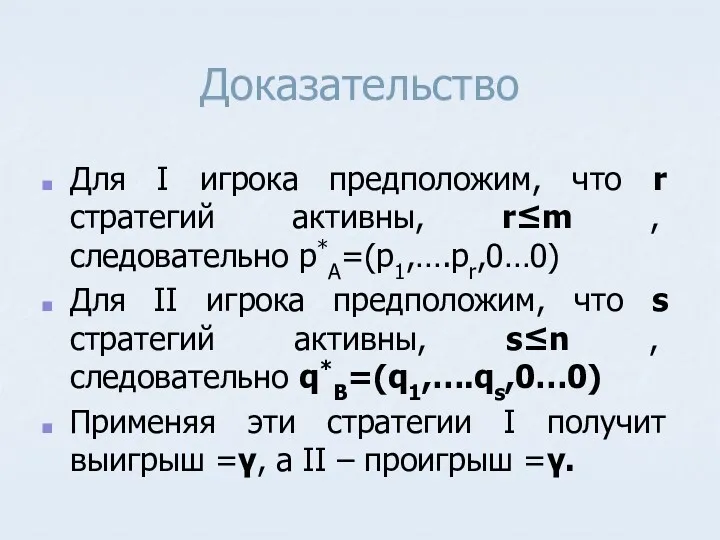

- 25. Доказательство Для I игрока предположим, что r стратегий активны, r≤m , следовательно p*A=(p1,….pr,0…0) Для II игрока

- 26. Требуется доказать, что I применяя оптимальные стратегии независимо от действий II получит выигрыш =γ. Пусть первый

- 27. Выразим γ через γ1… γs . γ=q1γ1+….. +qsγs – средневзвешенное значение величин γ1… γs (веса- это

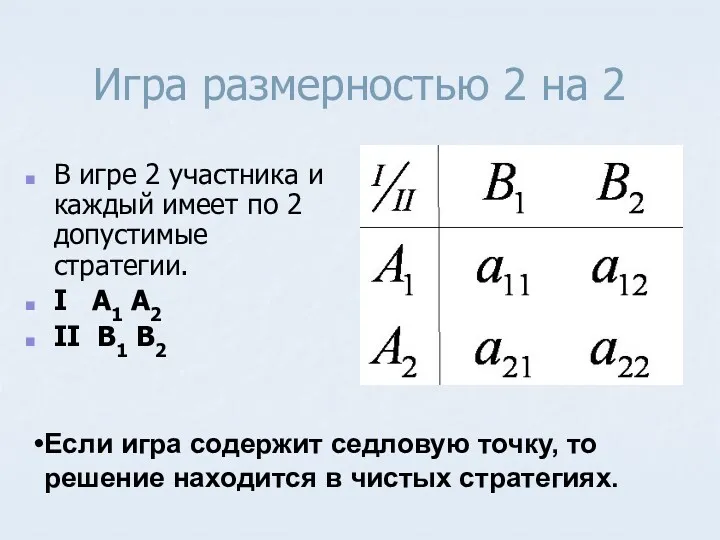

- 28. Игра размерностью 2 на 2 В игре 2 участника и каждый имеет по 2 допустимые стратегии.

- 29. Предположим, что седловой точки нет, тогда решение будет находиться в смешанных стратегиях. P=(p1,p2) q=(q1,q2) Обе стратегии

- 30. Получаем систему Решаем и находим p1 p2 γ

- 31. Аналогично для II игрока γ из первой и второй системы совпадают

- 32. Пример Дана платежная матрица Проверим наличие седловой точки α≠β – седловой точки нет

- 34. Геометрический метод В декартовой системе координат на оси абсцисс откладывается отрезок равный 1. Точка х=0 соответствует

- 35. Если игрок II применяет стратегию В1, то его выигрыш при использовании стратегии А1 и А2 составляет

- 36. Если игрок II применяет стратегию В2, то его выигрыш при использовании стратегии А1 и А2 составляет

- 37. Пример Найти оптимальную смешанную стратегию руководителю предприятия и гарантированный средний выигрыш при выборе новых технологий А1

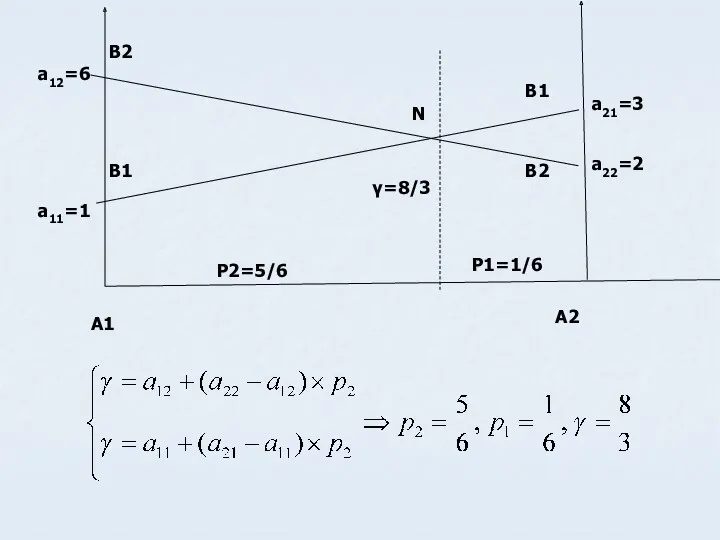

- 38. Решение Нижняя цена игры α=max(1,2)=2 Верхняя цена игры β=min(3,6)=3 α ≠ β, седловой точки нет. Цена

- 40. Игра размерностью m×n В ТИ доказано, что в играх размерностью m×n число активных стратегий равно min{m,n}

- 41. Способы понижения размерности платежной матрицы Размерность матрицы можно понизить путем удаления дублирующих и заведомо не выгодных

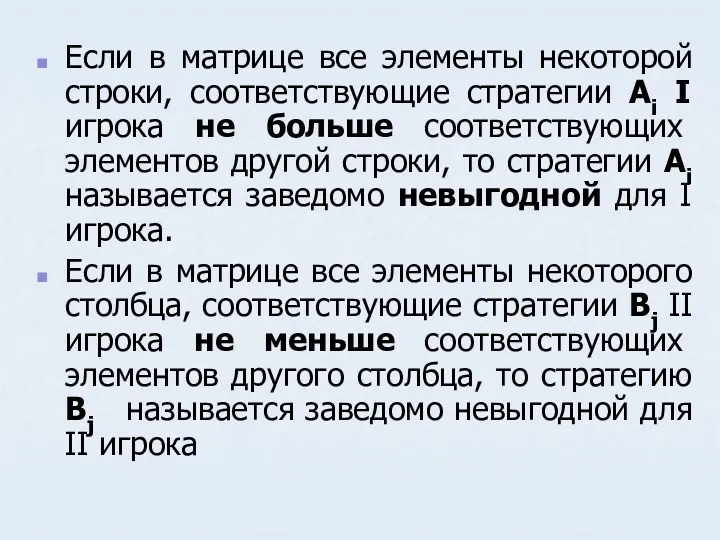

- 42. Если в матрице все элементы некоторой строки, соответствующие стратегии Ai I игрока не больше соответствующих элементов

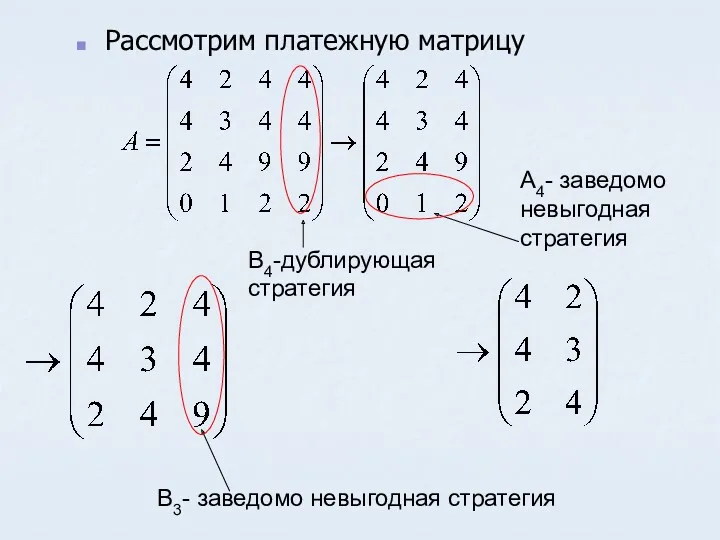

- 43. Рассмотрим платежную матрицу B4-дублирующая стратегия A4- заведомо невыгодная стратегия B3- заведомо невыгодная стратегия

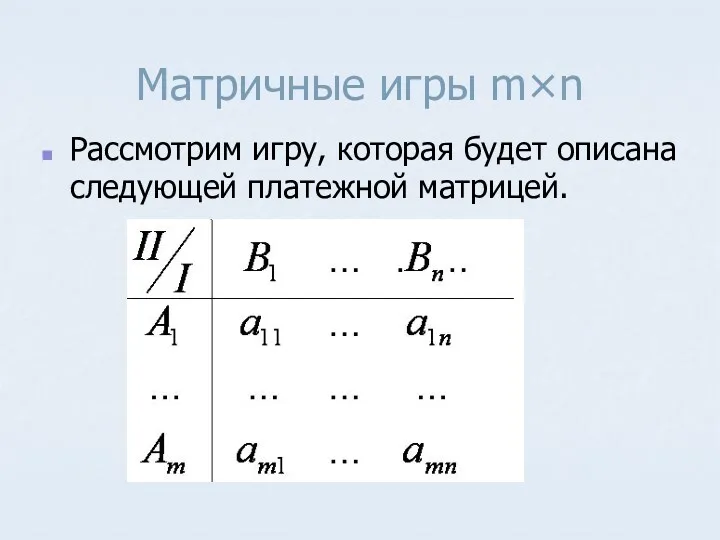

- 44. Матричные игры m×n Рассмотрим игру, которая будет описана следующей платежной матрицей.

- 45. Алгоритм решения решение в чистых стратегиях Проверяем возможность уменьшения размерности матрицы содержит ли игра седловую точку?

- 46. Находим решение в смешанных стратегиях I игрок чистые стратегии А1…..Am II игрок чистые стратегии B1….Bn Оптимальные

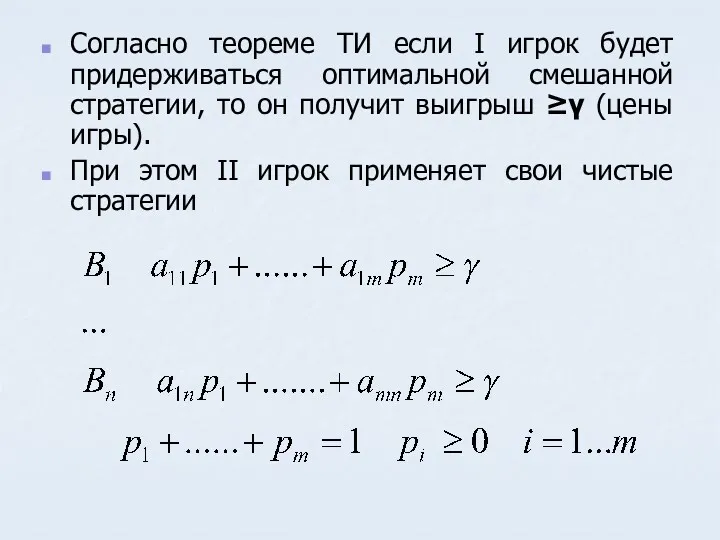

- 47. Согласно теореме ТИ если I игрок будет придерживаться оптимальной смешанной стратегии, то он получит выигрыш ≥γ

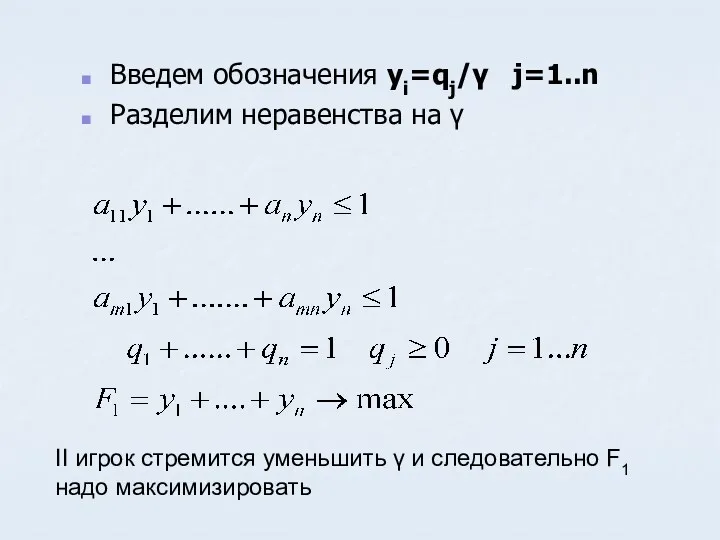

- 48. Введем обозначения xi=pi/γ i=1..m Разделим неравенства на γ

- 49. Цель I игрока увеличить выигрыш γ Так как p1+…+pm=1, то x1+…xm=1/γ F=x1+…..+xm→min Получаем задачу линейного программирования.

- 50. Составим аналогичную задачу для II игрока. Если II игрок придерживается оптимальной смешанной стратегии, то он получит

- 51. Введем обозначения yi=qj/γ j=1..n Разделим неравенства на γ II игрок стремится уменьшить γ и следовательно F1

- 52. Таким образом, решение матричных игр m×n сводится к решению пары двойственных симметричных задач.

- 53. Решая эти задачи найдем оптимальное решение x*=(x1*.....xm*) y*=(y*1…y*n) Отсюда найдем цену игры:

- 54. Задача Найти оптимальную стратегию и цену игры

- 56. Решаем симплекс методом

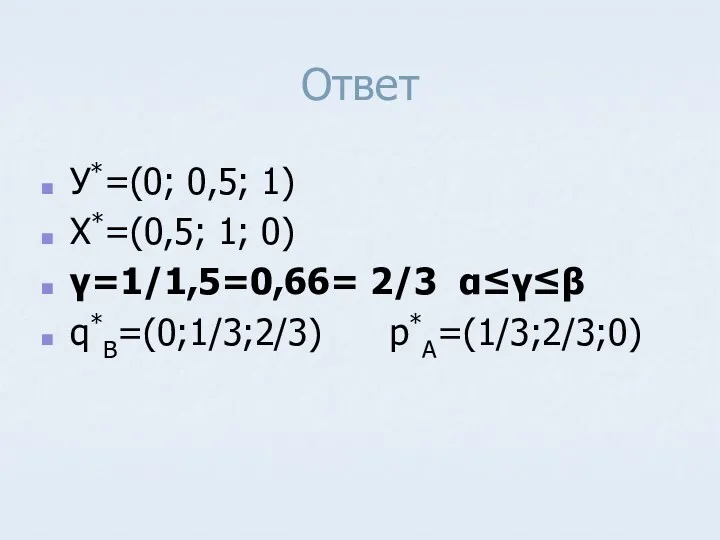

- 59. Ответ У*=(0; 0,5; 1) X*=(0,5; 1; 0) γ=1/1,5=0,66= 2/3 α≤γ≤β q*B=(0;1/3;2/3) p*A=(1/3;2/3;0)

- 61. Скачать презентацию

Игра – это ситуация, в которой эффективность решений одного игрока зависит

Игра – это ситуация, в которой эффективность решений одного игрока зависит

Игра характеризуется:

Множество заинтересованных сторон – лиц, участников, игроков

Множеством возможных действий (ходов)

Игра характеризуется:

Множество заинтересованных сторон – лиц, участников, игроков

Множеством возможных действий (ходов)

Игры можно классифицировать

Игры парные (2 игрока) и множественные.

По количеству возможных

Игры можно классифицировать

Игры парные (2 игрока) и множественные.

По количеству возможных

По свойствам функции платежа:

антагонистическая (с нулевой суммой) – выигрыш одного

По свойствам функции платежа:

антагонистическая (с нулевой суммой) – выигрыш одного

ОПРЕДЕЛЕНИЯ

Стратегия – совокупность правил, определяющих выбор варианта действия игроком в зависимости

ОПРЕДЕЛЕНИЯ

Стратегия – совокупность правил, определяющих выбор варианта действия игроком в зависимости

Игру можно описать разными способами

Позиционный – задается в виде дерева шагов.

Нормальный

Игру можно описать разными способами

Позиционный – задается в виде дерева шагов.

Нормальный

Конечная парная антагонистическая игра

Два игрока (I и II) обладают конечным набором

Конечная парная антагонистическая игра

Два игрока (I и II) обладают конечным набором

Предположим, что на некотором ходе игрок I выбрал стратегию Ai ,

Предположим, что на некотором ходе игрок I выбрал стратегию Ai ,

Обозначим W (Ai , Bj)=aij тогда получим платежную матрицу

Каждый положительный

Обозначим W (Ai , Bj)=aij тогда получим платежную матрицу

Каждый положительный

Пример

Играют 2 игрока, каждый называет цифру 1, 2, или 3. Если

Пример

Играют 2 игрока, каждый называет цифру 1, 2, или 3. Если

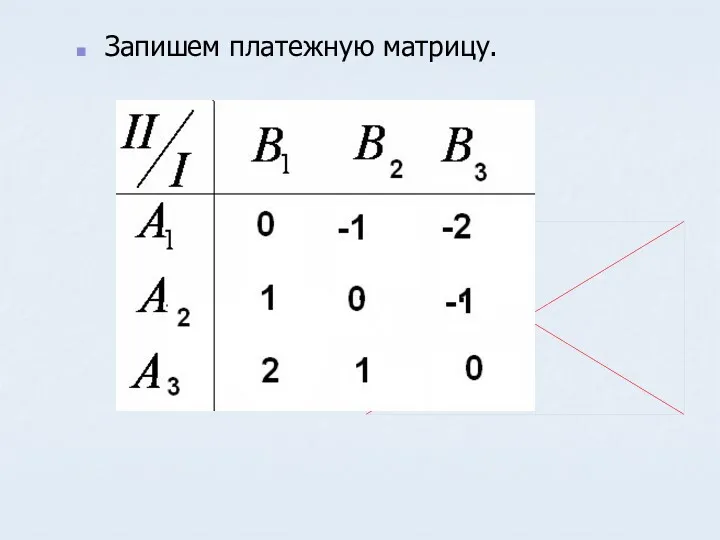

Запишем платежную матрицу.

Запишем платежную матрицу.

Следует найти оптимальную стратегию для I и II игроков.

Используем основной

Следует найти оптимальную стратегию для I и II игроков.

Используем основной

Для поиска лучшей стратегии I игрока найдем минимальный элемент в каждой

Для поиска лучшей стратегии I игрока найдем минимальный элемент в каждой

Наилучшая стратегия для II игрока.

Находим максимальный элемент в каждом столбце матрицы

Наилучшая стратегия для II игрока.

Находим максимальный элемент в каждом столбце матрицы

В ТИ доказано, что α≤β

Существуют игры, в которых α=β=γ - чистая

В ТИ доказано, что α≤β

Существуют игры, в которых α=β=γ - чистая

Пример

α=0

β=0

γ=0

Игра содержит седловую точку (A3, B3)

Пример

α=0

β=0

γ=0

Игра содержит седловую точку (A3, B3)

Оптимальные чистые стратегии обладают свойством равновесия: игроки всегда придерживаются своих оптимальных

Оптимальные чистые стратегии обладают свойством равновесия: игроки всегда придерживаются своих оптимальных

Если седловой точки в платежной матрице нет, то решение игры ищем

Если седловой точки в платежной матрице нет, то решение игры ищем

I игрок. р1 - вероятность применения стратегии А1,… рi- вероятность применения

I игрок. р1 - вероятность применения стратегии А1,… рi- вероятность применения

II игрок. q1 - вероятность применения стратегии B1,… qj- вероятность применения

II игрок. q1 - вероятность применения стратегии B1,… qj- вероятность применения

Любая антагонистическая парная конечная игра имеет по крайней мере одно решение,

Любая антагонистическая парная конечная игра имеет по крайней мере одно решение,

Теорема фон Неймана

Применение оптимальных смешанных стратегий гарантирует игроку максимально возможный средний

Теорема фон Неймана

Применение оптимальных смешанных стратегий гарантирует игроку максимально возможный средний

Доказательство

Для I игрока предположим, что r стратегий активны, r≤m , следовательно

Доказательство

Для I игрока предположим, что r стратегий активны, r≤m , следовательно

Требуется доказать, что I применяя оптимальные стратегии независимо от действий II

Требуется доказать, что I применяя оптимальные стратегии независимо от действий II

Выразим γ через γ1… γs .

γ=q1γ1+….. +qsγs – средневзвешенное значение

Выразим γ через γ1… γs .

γ=q1γ1+….. +qsγs – средневзвешенное значение

Игра размерностью 2 на 2

В игре 2 участника и каждый имеет

Игра размерностью 2 на 2

В игре 2 участника и каждый имеет

Предположим, что седловой точки нет, тогда решение будет находиться в смешанных

Предположим, что седловой точки нет, тогда решение будет находиться в смешанных

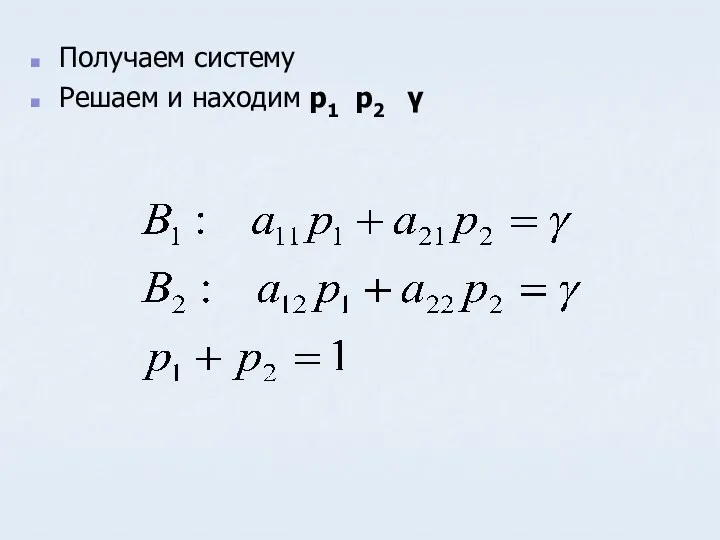

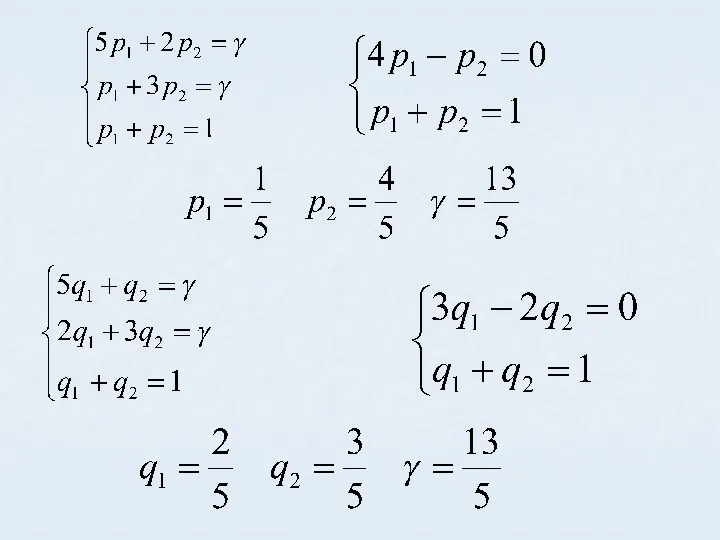

Получаем систему

Решаем и находим p1 p2 γ

Получаем систему

Решаем и находим p1 p2 γ

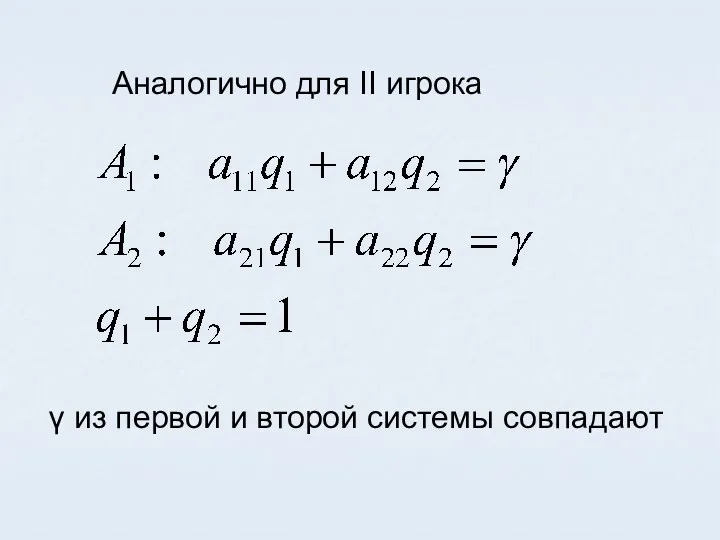

Аналогично для II игрока

γ из первой и второй системы совпадают

Аналогично для II игрока

γ из первой и второй системы совпадают

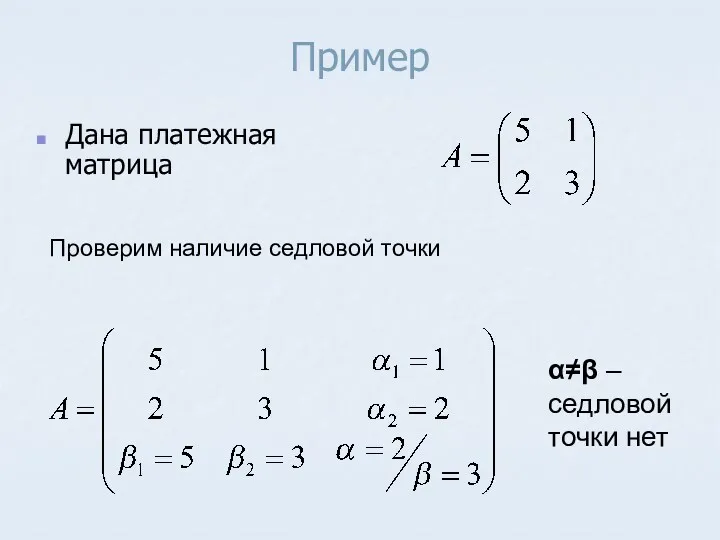

Пример

Дана платежная матрица

Проверим наличие седловой точки

α≠β – седловой точки нет

Пример

Дана платежная матрица

Проверим наличие седловой точки

α≠β – седловой точки нет

Геометрический метод

В декартовой системе координат на оси абсцисс откладывается отрезок равный

Геометрический метод

В декартовой системе координат на оси абсцисс откладывается отрезок равный

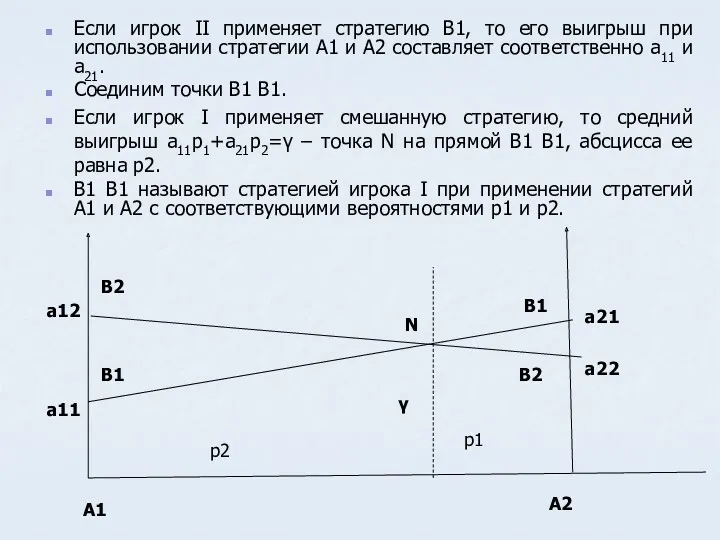

Если игрок II применяет стратегию В1, то его выигрыш при использовании

Если игрок II применяет стратегию В1, то его выигрыш при использовании

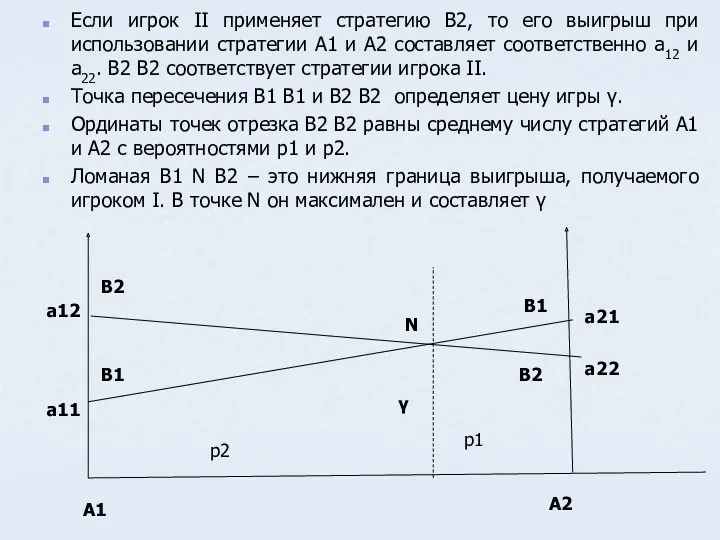

Если игрок II применяет стратегию В2, то его выигрыш при использовании

Если игрок II применяет стратегию В2, то его выигрыш при использовании

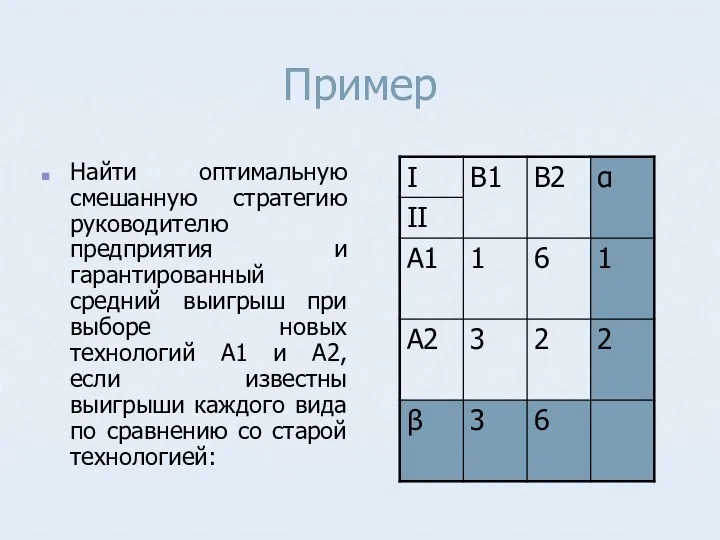

Пример

Найти оптимальную смешанную стратегию руководителю предприятия и гарантированный средний выигрыш при

Пример

Найти оптимальную смешанную стратегию руководителю предприятия и гарантированный средний выигрыш при

Решение

Нижняя цена игры α=max(1,2)=2

Верхняя цена игры β=min(3,6)=3

α ≠ β, седловой

Решение

Нижняя цена игры α=max(1,2)=2

Верхняя цена игры β=min(3,6)=3

α ≠ β, седловой

Игра размерностью m×n

В ТИ доказано, что в играх размерностью m×n число

Игра размерностью m×n

В ТИ доказано, что в играх размерностью m×n число

Способы понижения размерности платежной матрицы

Размерность матрицы можно понизить путем удаления дублирующих

Способы понижения размерности платежной матрицы

Размерность матрицы можно понизить путем удаления дублирующих

Если в матрице все элементы некоторой строки, соответствующие стратегии Ai I

Если в матрице все элементы некоторой строки, соответствующие стратегии Ai I

Рассмотрим платежную матрицу

B4-дублирующая стратегия

A4- заведомо невыгодная стратегия

B3- заведомо невыгодная стратегия

Рассмотрим платежную матрицу

B4-дублирующая стратегия

A4- заведомо невыгодная стратегия

B3- заведомо невыгодная стратегия

Матричные игры m×n

Рассмотрим игру, которая будет описана следующей платежной матрицей.

Матричные игры m×n

Рассмотрим игру, которая будет описана следующей платежной матрицей.

Алгоритм решения

решение в чистых стратегиях

Проверяем возможность уменьшения размерности матрицы

содержит ли игра

Алгоритм решения

решение в чистых стратегиях

Проверяем возможность уменьшения размерности матрицы

содержит ли игра

Находим решение в смешанных стратегиях

I игрок чистые стратегии А1…..Am

Находим решение в смешанных стратегиях

I игрок чистые стратегии А1…..Am

Согласно теореме ТИ если I игрок будет придерживаться оптимальной смешанной стратегии,

Согласно теореме ТИ если I игрок будет придерживаться оптимальной смешанной стратегии,

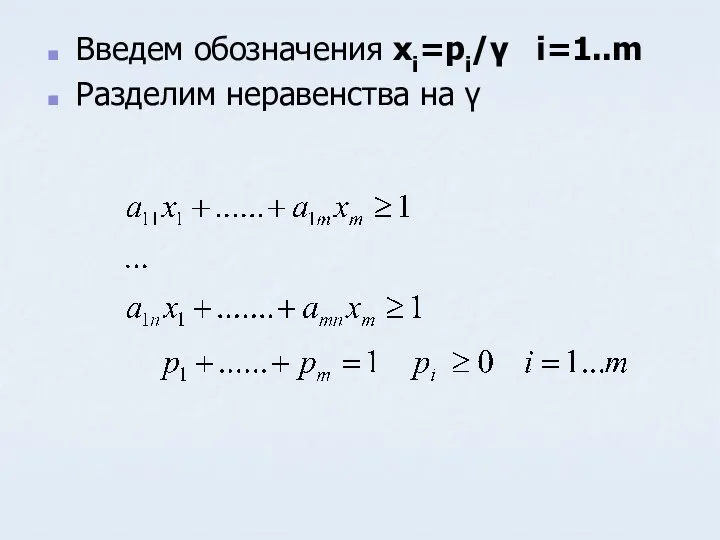

Введем обозначения xi=pi/γ i=1..m

Разделим неравенства на γ

Введем обозначения xi=pi/γ i=1..m

Разделим неравенства на γ

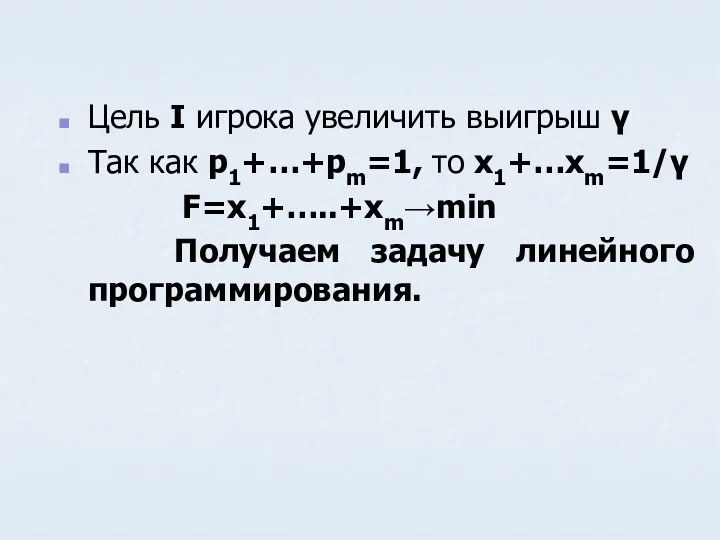

Цель I игрока увеличить выигрыш γ

Так как p1+…+pm=1, то x1+…xm=1/γ

F=x1+…..+xm→min

Цель I игрока увеличить выигрыш γ

Так как p1+…+pm=1, то x1+…xm=1/γ

F=x1+…..+xm→min

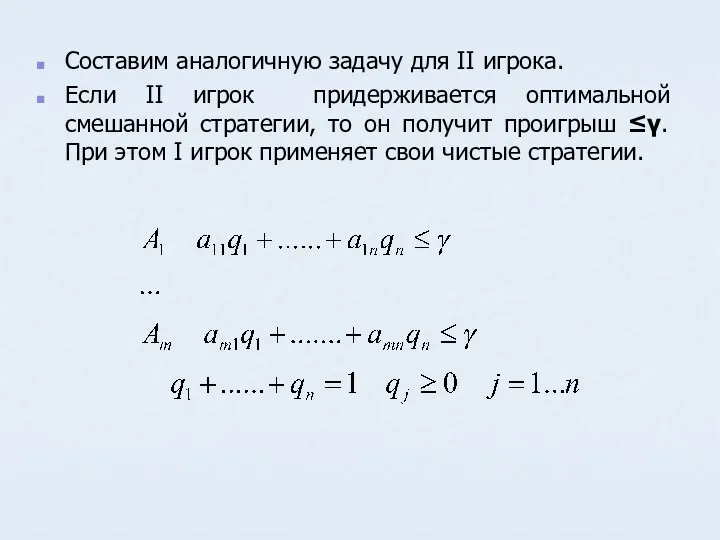

Составим аналогичную задачу для II игрока.

Если II игрок придерживается оптимальной смешанной

Составим аналогичную задачу для II игрока.

Если II игрок придерживается оптимальной смешанной

Введем обозначения yi=qj/γ j=1..n

Разделим неравенства на γ

II игрок стремится уменьшить γ

Введем обозначения yi=qj/γ j=1..n

Разделим неравенства на γ

II игрок стремится уменьшить γ

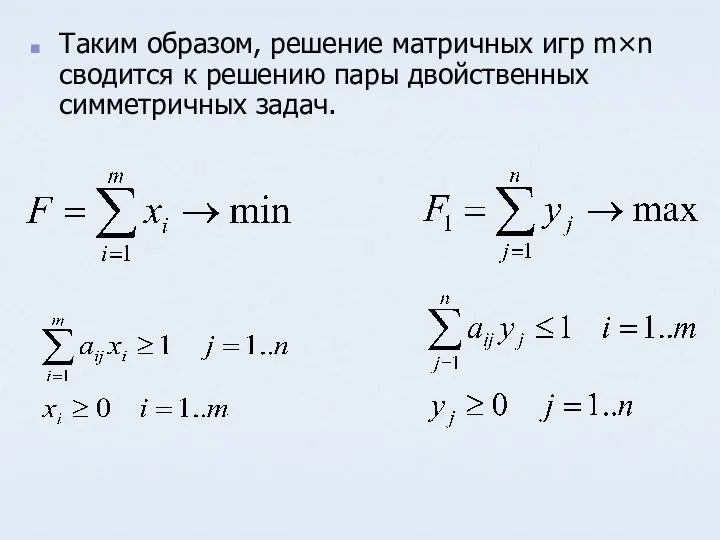

Таким образом, решение матричных игр m×n сводится к решению пары двойственных

Таким образом, решение матричных игр m×n сводится к решению пары двойственных

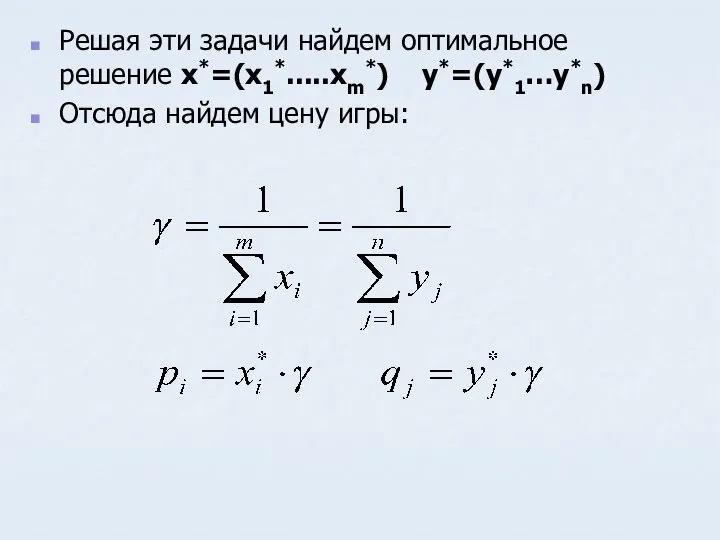

Решая эти задачи найдем оптимальное решение x*=(x1*.....xm*) y*=(y*1…y*n)

Отсюда найдем цену игры:

Решая эти задачи найдем оптимальное решение x*=(x1*.....xm*) y*=(y*1…y*n)

Отсюда найдем цену игры:

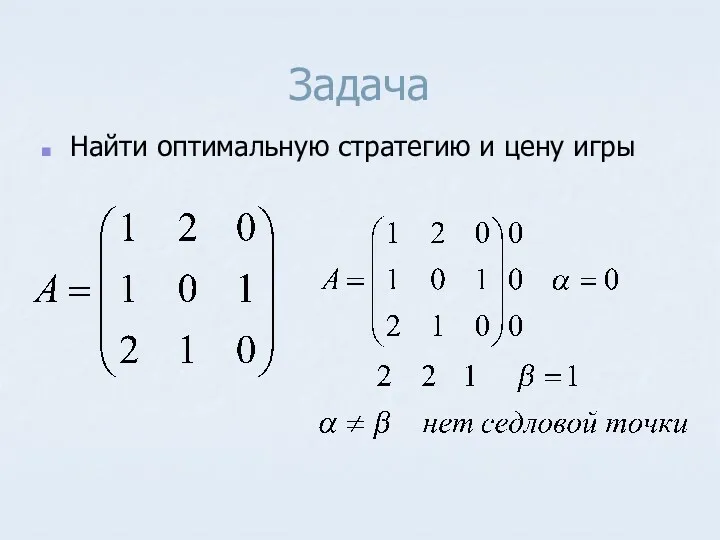

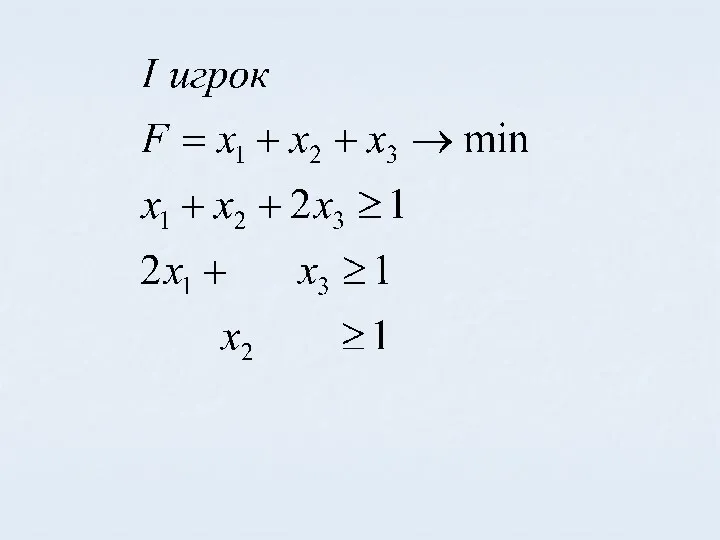

Задача

Найти оптимальную стратегию и цену игры

Задача

Найти оптимальную стратегию и цену игры

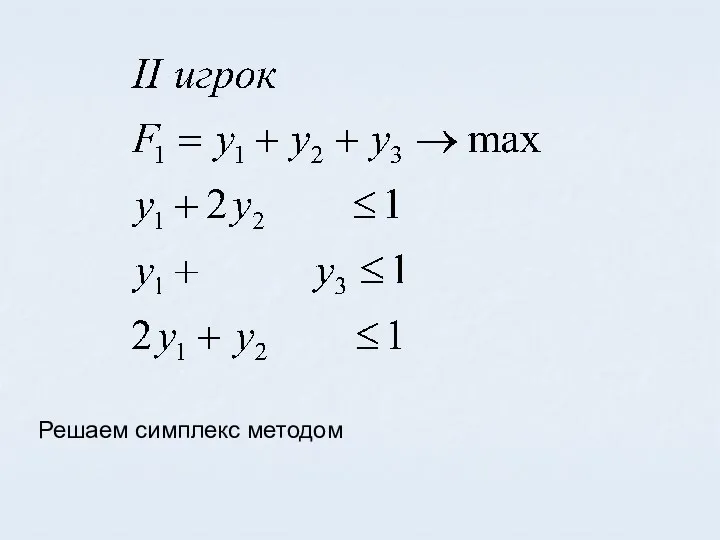

Решаем симплекс методом

Решаем симплекс методом

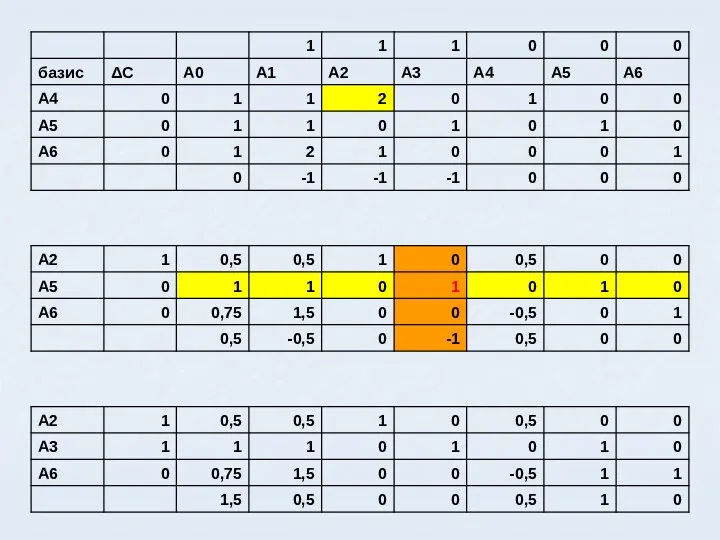

Ответ

У*=(0; 0,5; 1)

X*=(0,5; 1; 0)

γ=1/1,5=0,66= 2/3 α≤γ≤β

q*B=(0;1/3;2/3) p*A=(1/3;2/3;0)

Ответ

У*=(0; 0,5; 1)

X*=(0,5; 1; 0)

γ=1/1,5=0,66= 2/3 α≤γ≤β

q*B=(0;1/3;2/3) p*A=(1/3;2/3;0)

Вид треугольника. Геометрия. 7 класс

Вид треугольника. Геометрия. 7 класс Площадь трапеции

Площадь трапеции Николай Иванович Лобачевский. Интересные факты биографии. Викторина

Николай Иванович Лобачевский. Интересные факты биографии. Викторина Решение квадратных уравнений по формуле

Решение квадратных уравнений по формуле Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности

Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности Аксонометрические проекции. Черчение

Аксонометрические проекции. Черчение Ортогональная проекция многоугольника и ее площадь

Ортогональная проекция многоугольника и ее площадь Решение двойных неравенств. 8 класс

Решение двойных неравенств. 8 класс Презентация.Сложение и вычитание в пределах 20.

Презентация.Сложение и вычитание в пределах 20. Умножение и деление положительных и отрицательных чисел

Умножение и деление положительных и отрицательных чисел Совместная образовательная деятельность педагога и группы детей седьмого года жизни Орудия труда. Инструменты (Образовательная область Познание)

Совместная образовательная деятельность педагога и группы детей седьмого года жизни Орудия труда. Инструменты (Образовательная область Познание) Мастер- класс Развитие творческих способностей обучающихся на уроках математики

Мастер- класс Развитие творческих способностей обучающихся на уроках математики Решение заданий В10 ЕГЭ (теория вероятности)

Решение заданий В10 ЕГЭ (теория вероятности) Многоугольники. Виды многоугольников

Многоугольники. Виды многоугольников Признаки параллельных прямых. 7 класс

Признаки параллельных прямых. 7 класс Вычитание вида 16-

Вычитание вида 16- Ключевые задачи на проценты. 6 класс. Часть 1

Ключевые задачи на проценты. 6 класс. Часть 1 Презентация к уроку математики с элементами кубановедения (4 класс)

Презентация к уроку математики с элементами кубановедения (4 класс) Геометрия вокруг нас

Геометрия вокруг нас Вычитание двузначных чисел (общий случай). Урок № 37

Вычитание двузначных чисел (общий случай). Урок № 37 Умножение дробей

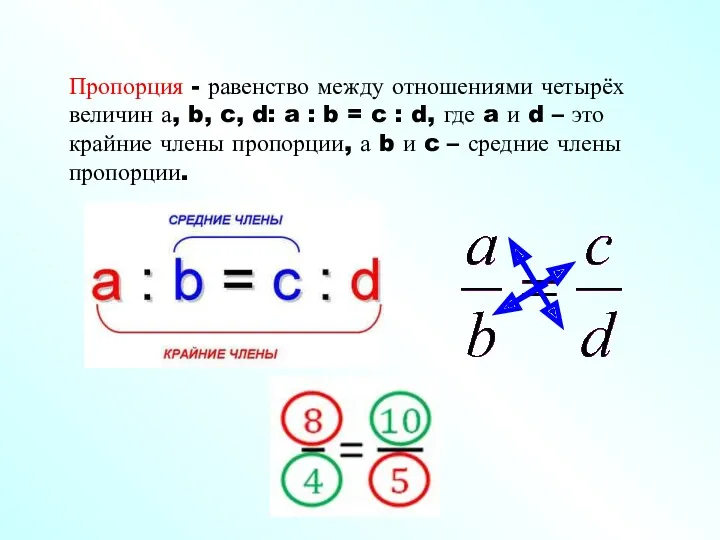

Умножение дробей Пропорция. Решение задач на проценты с помощью пропорций

Пропорция. Решение задач на проценты с помощью пропорций Описательная статистика

Описательная статистика Тригонометрические функции y = sin x и y = cos x . Их свойства и графики

Тригонометрические функции y = sin x и y = cos x . Их свойства и графики Динамика полета. Характерные скорости горизонтального полета самолета. (Лекция 6)

Динамика полета. Характерные скорости горизонтального полета самолета. (Лекция 6) Готовимся к ГИА

Готовимся к ГИА Методика изучения нумерации чисел

Методика изучения нумерации чисел Додаємо і віднімаємо числа з переходом через десяток у межах 20 (урок № 39)

Додаємо і віднімаємо числа з переходом через десяток у межах 20 (урок № 39)