- Точность коэффициентов множественной регрессии

Содержание

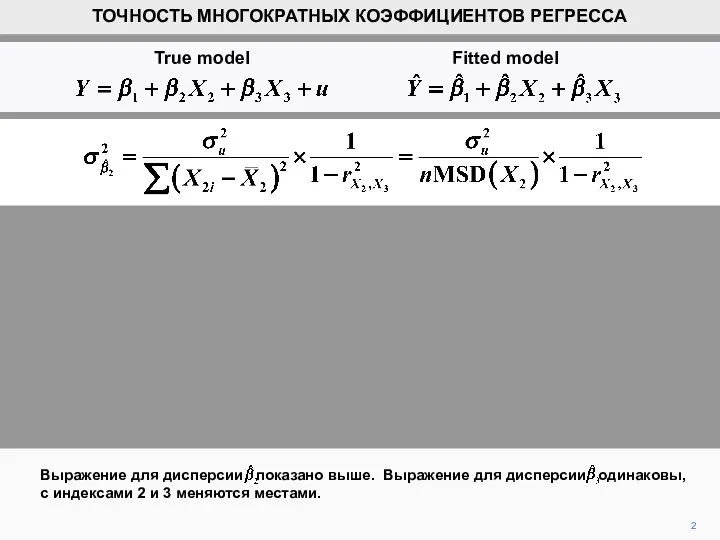

- 2. 2 Выражение для дисперсии показано выше. Выражение для дисперсии одинаковы, с индексами 2 и 3 меняются

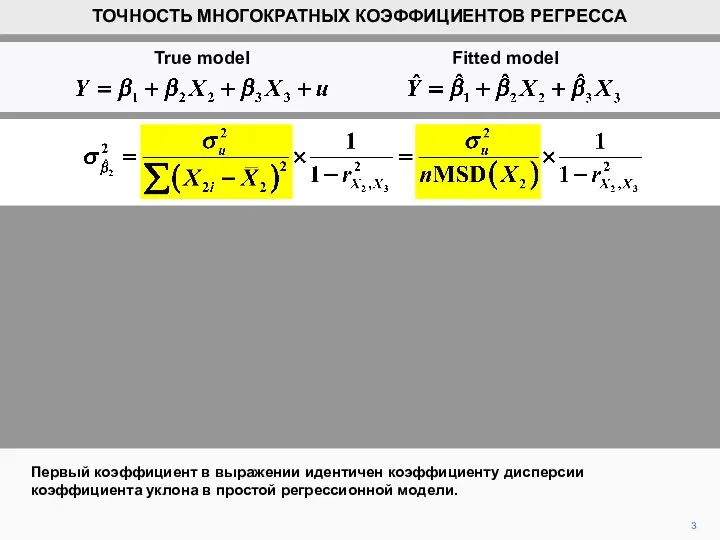

- 3. Первый коэффициент в выражении идентичен коэффициенту дисперсии коэффициента уклона в простой регрессионной модели. 3 ТОЧНОСТЬ МНОГОКРАТНЫХ

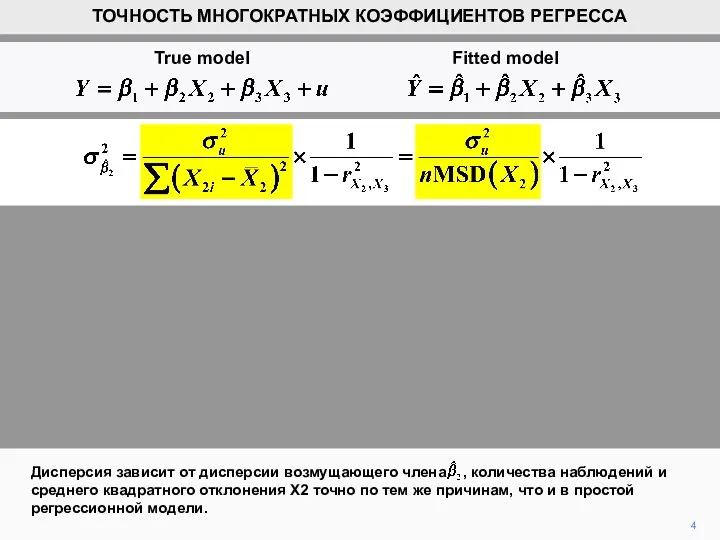

- 4. 4 Дисперсия зависит от дисперсии возмущающего члена , количества наблюдений и среднего квадратного отклонения X2 точно

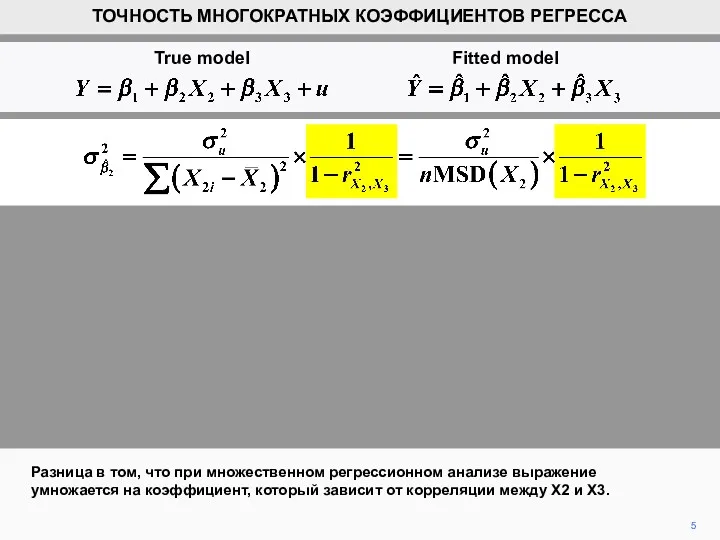

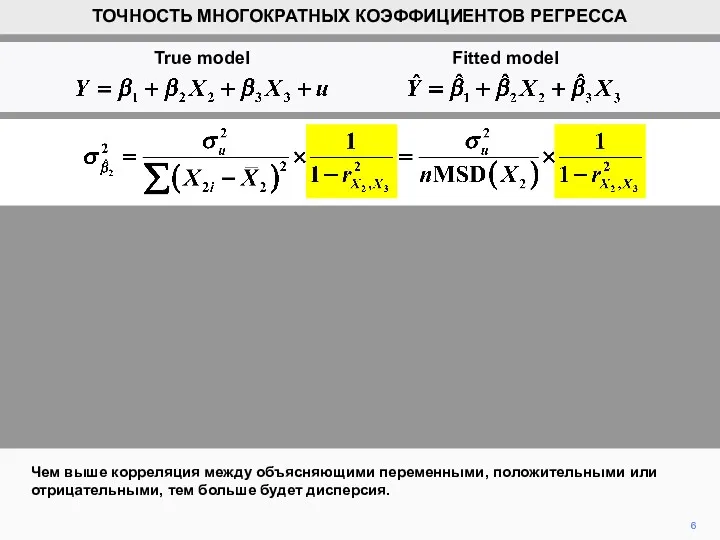

- 5. Разница в том, что при множественном регрессионном анализе выражение умножается на коэффициент, который зависит от корреляции

- 6. 6 Чем выше корреляция между объясняющими переменными, положительными или отрицательными, тем больше будет дисперсия. ТОЧНОСТЬ МНОГОКРАТНЫХ

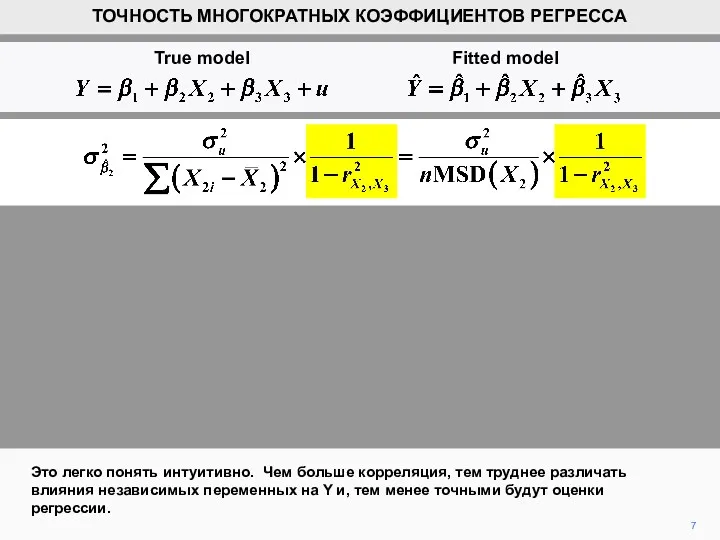

- 7. 7 Это легко понять интуитивно. Чем больше корреляция, тем труднее различать влияния независимых переменных на Y

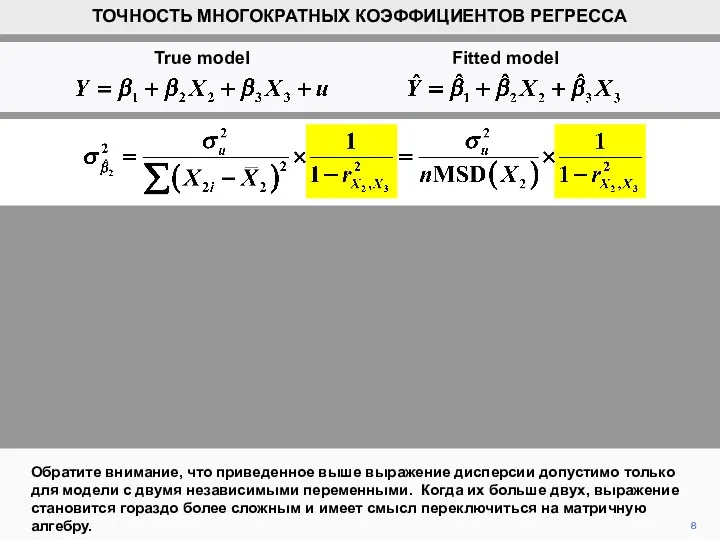

- 8. 8 Обратите внимание, что приведенное выше выражение дисперсии допустимо только для модели с двумя независимыми переменными.

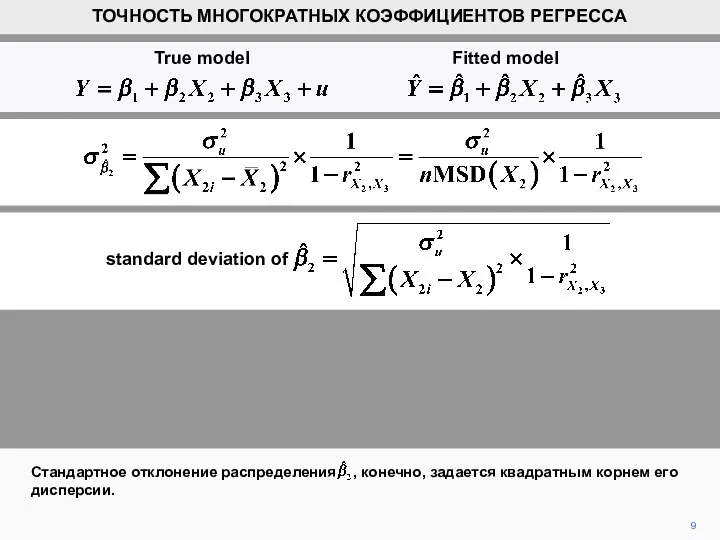

- 9. 9 Стандартное отклонение распределения , конечно, задается квадратным корнем его дисперсии. standard deviation of ТОЧНОСТЬ МНОГОКРАТНЫХ

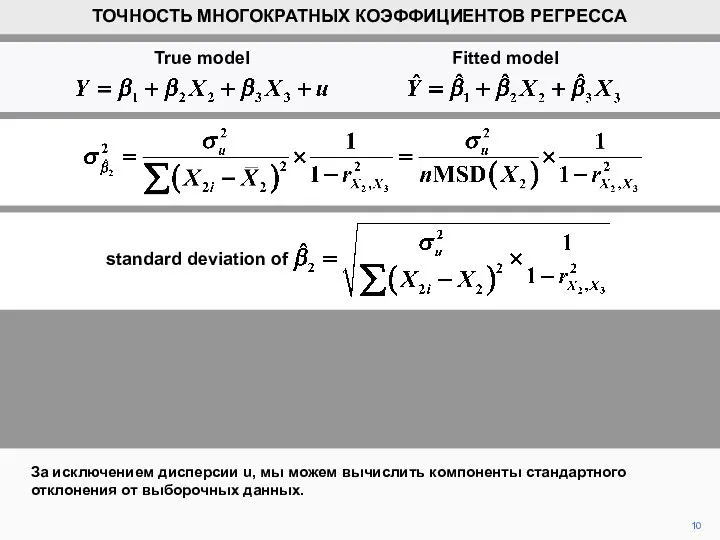

- 10. 10 За исключением дисперсии u, мы можем вычислить компоненты стандартного отклонения от выборочных данных. ТОЧНОСТЬ МНОГОКРАТНЫХ

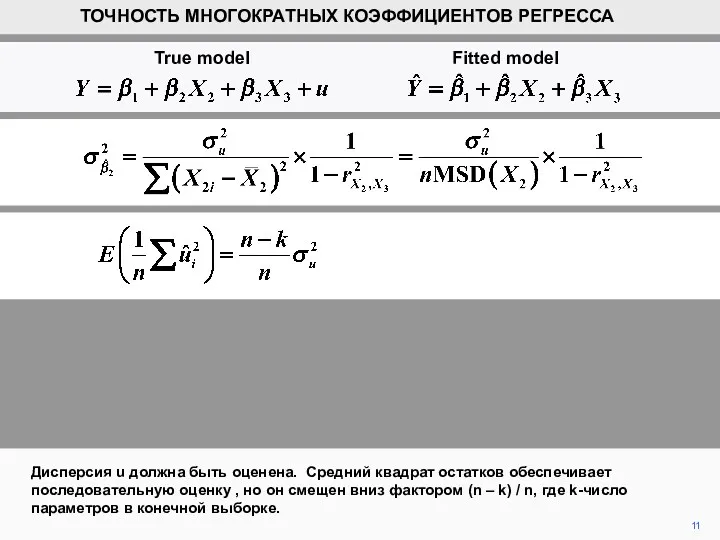

- 11. 11 Дисперсия u должна быть оценена. Средний квадрат остатков обеспечивает последовательную оценку , но он смещен

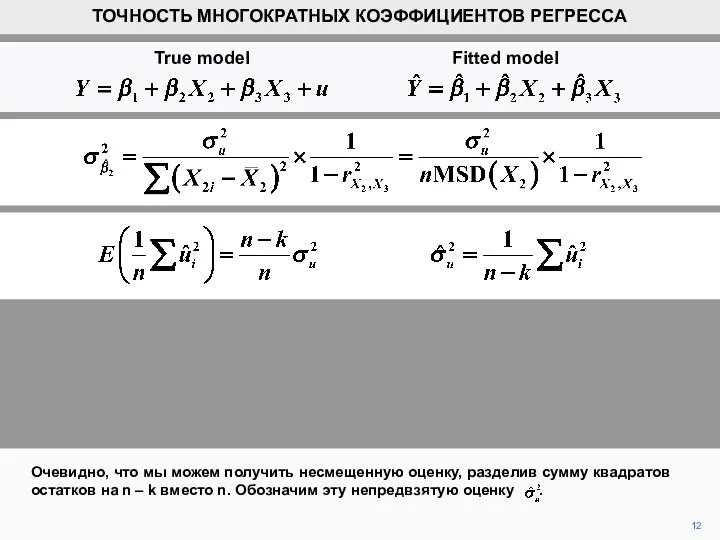

- 12. Очевидно, что мы можем получить несмещенную оценку, разделив сумму квадратов остатков на n – k вместо

- 13. 13 Таким образом , оценка стандартного отклонения распределения вероятностей , известного как стандартная ошибка для краткости

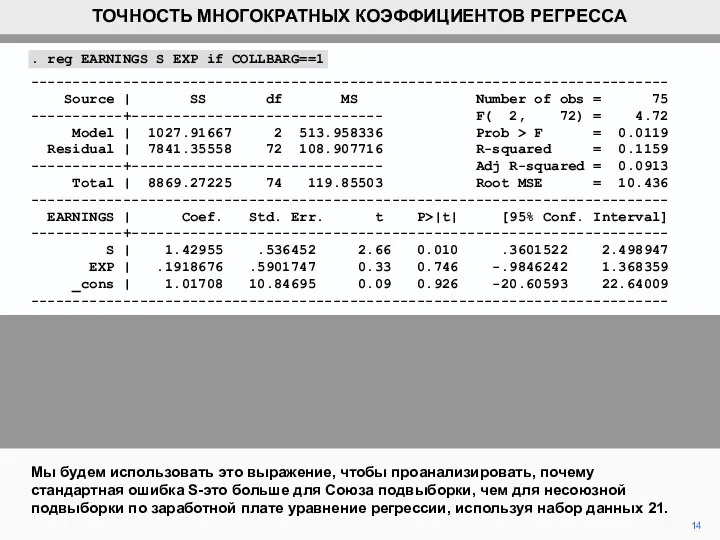

- 14. Мы будем использовать это выражение, чтобы проанализировать, почему стандартная ошибка S-это больше для Союза подвыборки, чем

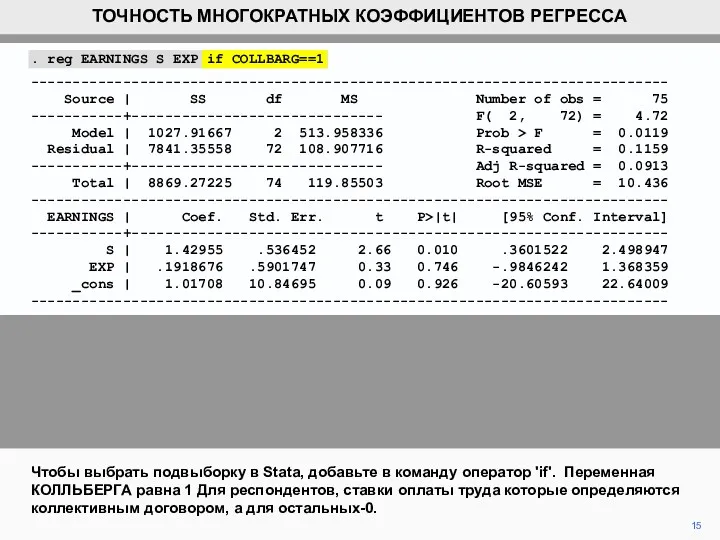

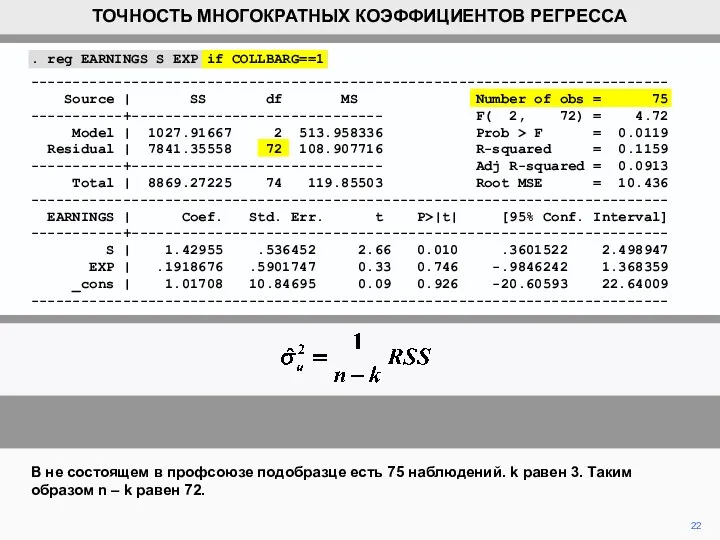

- 15. . reg EARNINGS S EXP if COLLBARG==1 ---------------------------------------------------------------------------- Source | SS df MS Number of obs

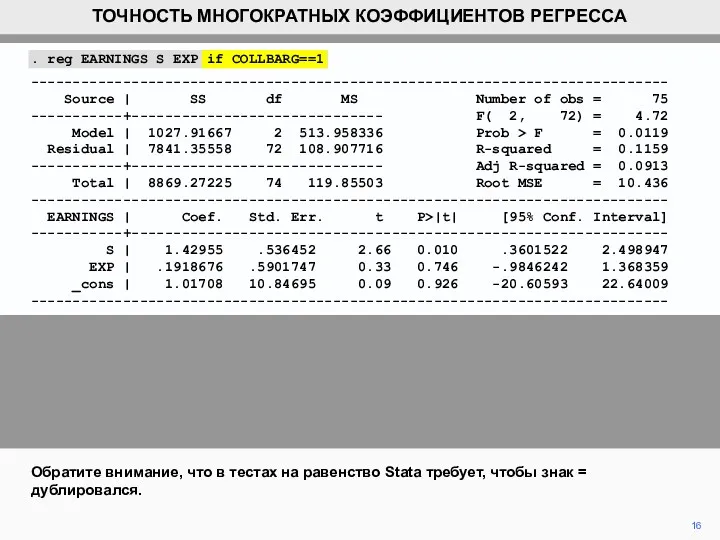

- 16. 16 Обратите внимание, что в тестах на равенство Stata требует, чтобы знак = дублировался. ТОЧНОСТЬ МНОГОКРАТНЫХ

- 17. . reg EARNINGS S EXP if COLLBARG==1 ---------------------------------------------------------------------------- Source | SS df MS Number of obs

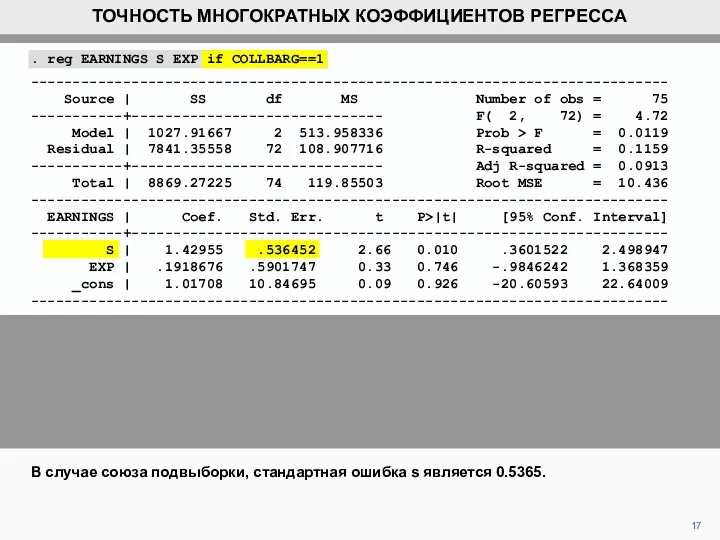

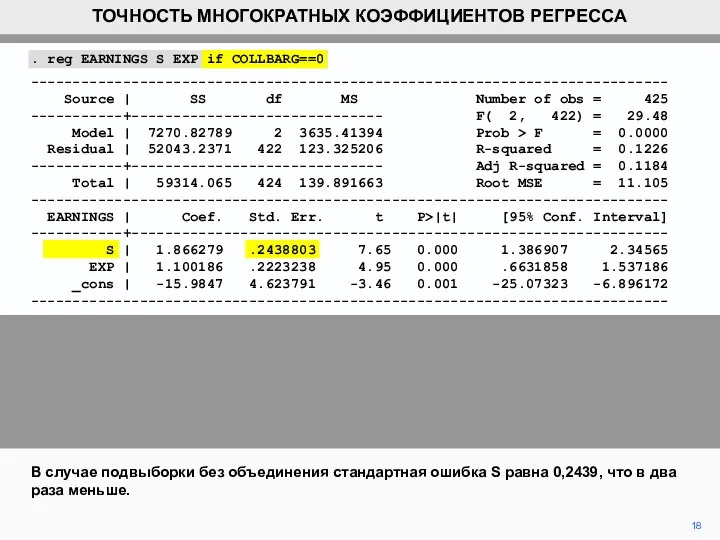

- 18. 18 В случае подвыборки без объединения стандартная ошибка S равна 0,2439, что в два раза меньше.

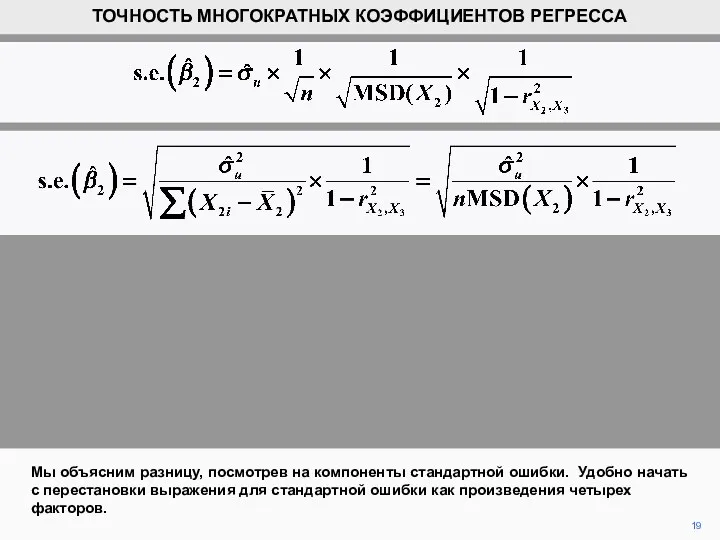

- 19. 19 Мы объясним разницу, посмотрев на компоненты стандартной ошибки. Удобно начать с перестановки выражения для стандартной

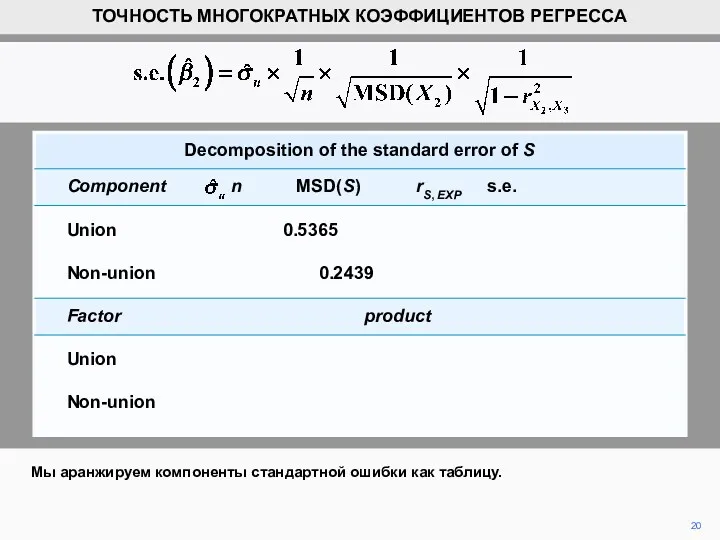

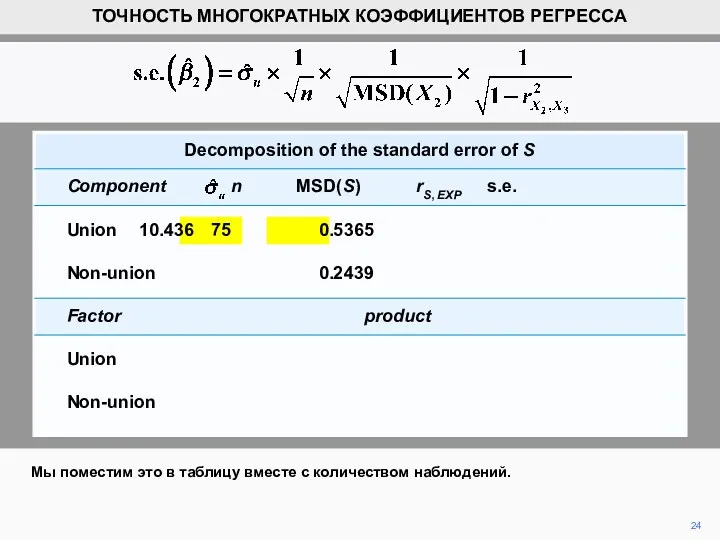

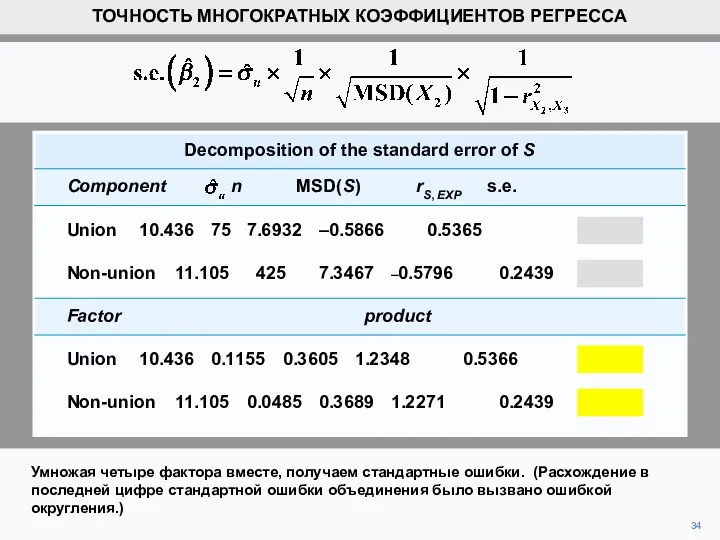

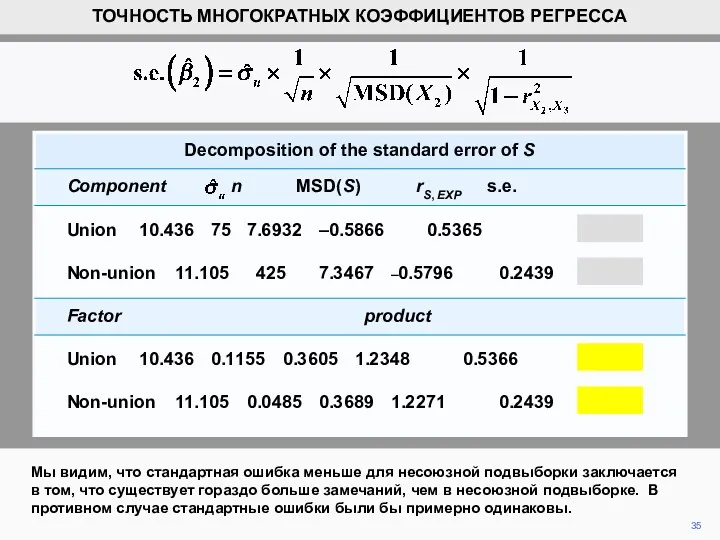

- 20. 20 Мы аранжируем компоненты стандартной ошибки как таблицу. ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА Decomposition of the standard

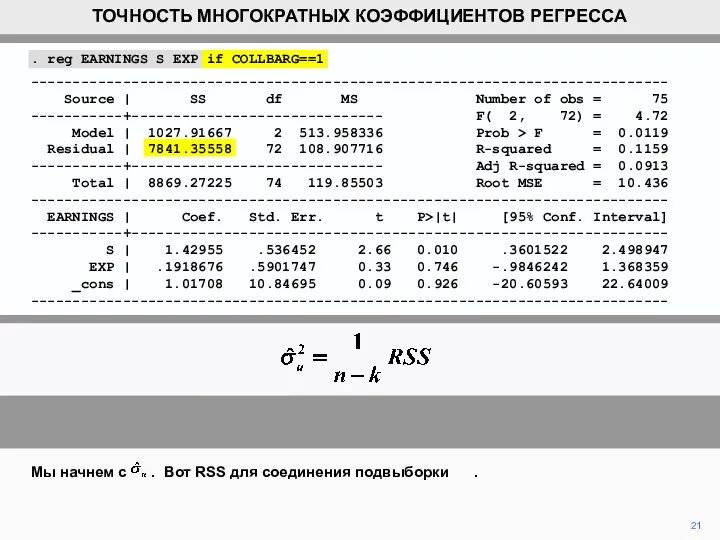

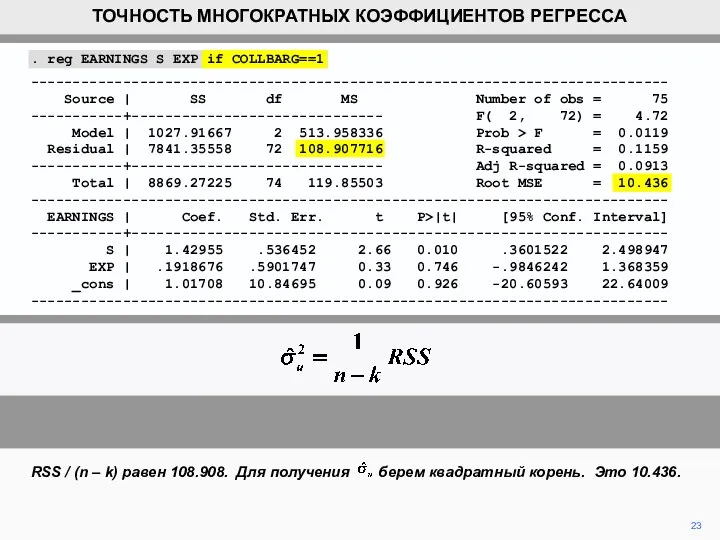

- 21. 21 Мы начнем с . Вот RSS для соединения подвыборки . ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА .

- 22. 22 В не состоящем в профсоюзе подобразце есть 75 наблюдений. k равен 3. Таким образом n

- 23. RSS / (n – k) равен 108.908. Для получения берем квадратный корень. Это 10.436. 23 ТОЧНОСТЬ

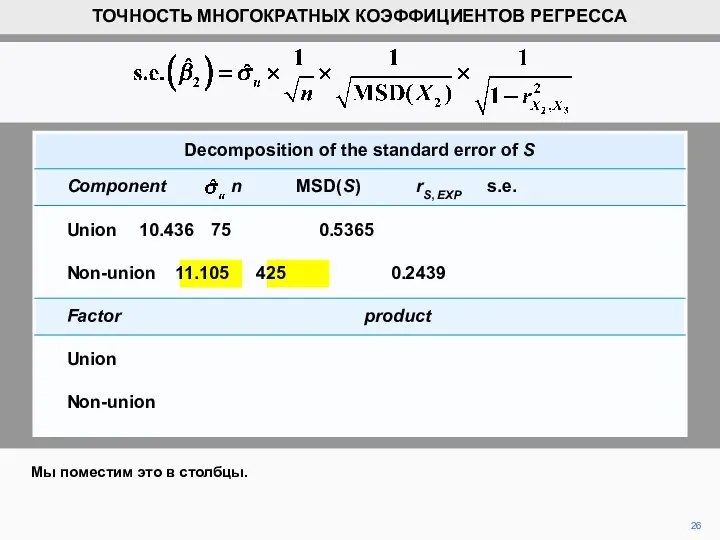

- 24. 24 Мы поместим это в таблицу вместе с количеством наблюдений. ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА Decomposition of

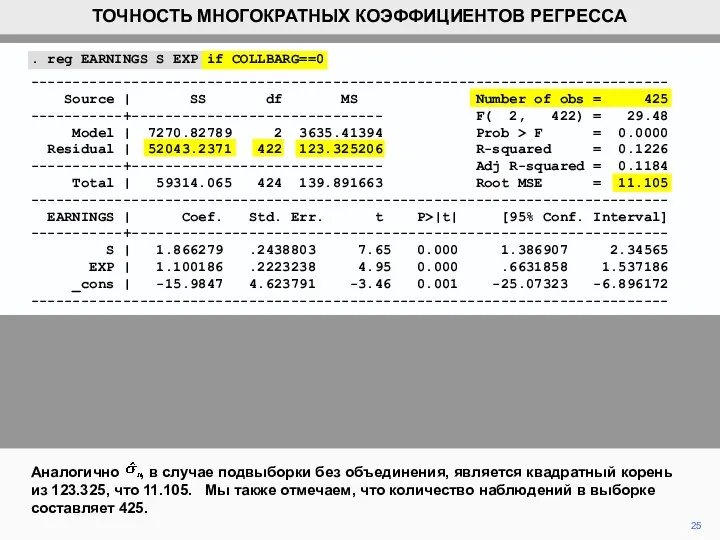

- 25. 25 Аналогично , в случае подвыборки без объединения, является квадратный корень из 123.325, что 11.105. Мы

- 26. 26 Мы поместим это в столбцы. ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА Decomposition of the standard error of

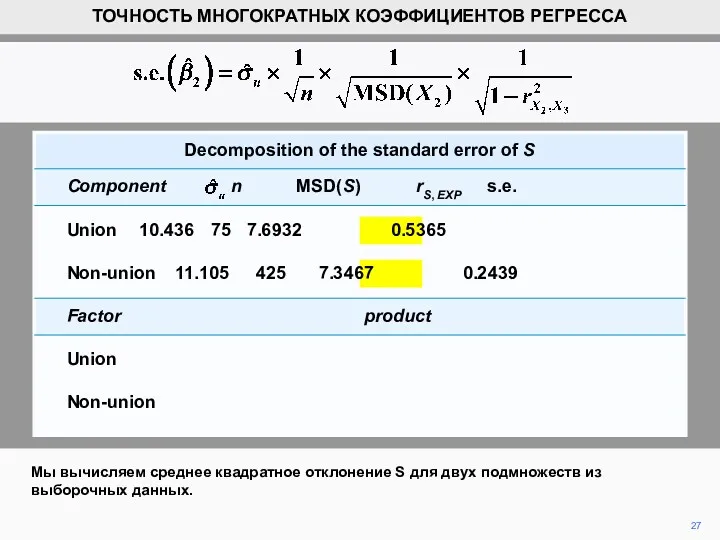

- 27. 27 Мы вычисляем среднее квадратное отклонение S для двух подмножеств из выборочных данных. ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ

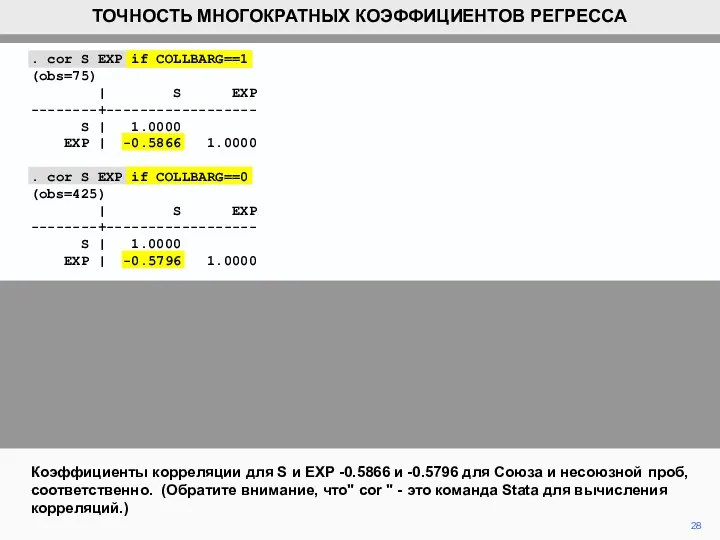

- 28. . cor S EXP if COLLBARG==1 (obs=75) | S EXP --------+------------------ S | 1.0000 EXP |

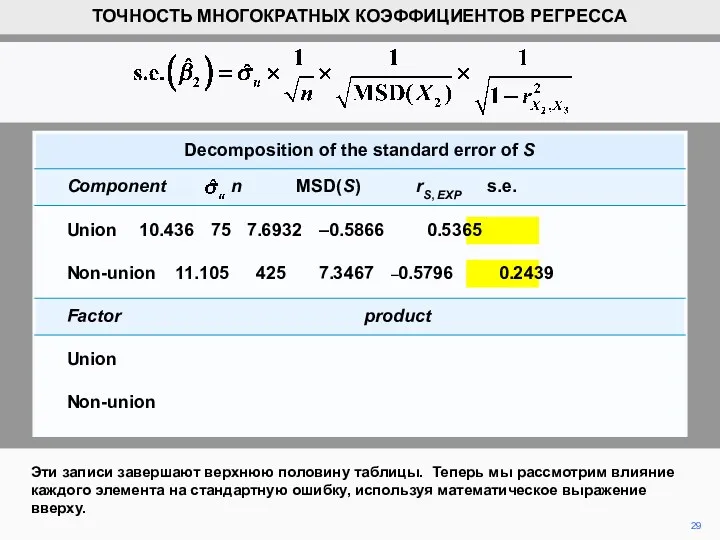

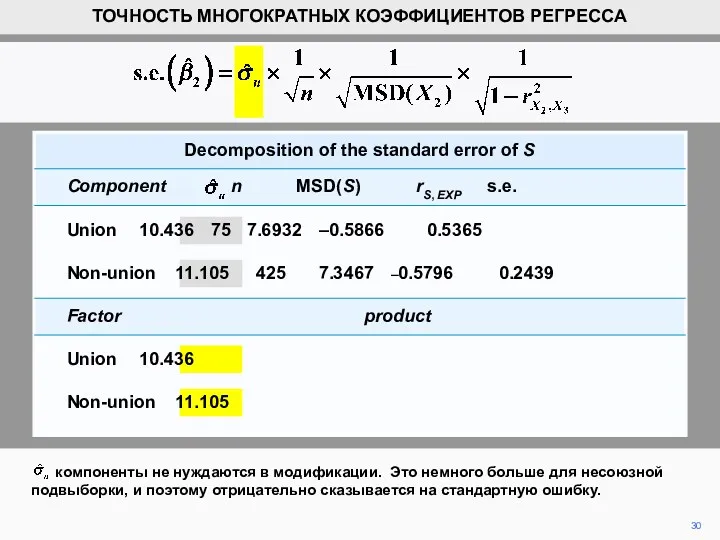

- 29. 29 Эти записи завершают верхнюю половину таблицы. Теперь мы рассмотрим влияние каждого элемента на стандартную ошибку,

- 30. 30 компоненты не нуждаются в модификации. Это немного больше для несоюзной подвыборки, и поэтому отрицательно сказывается

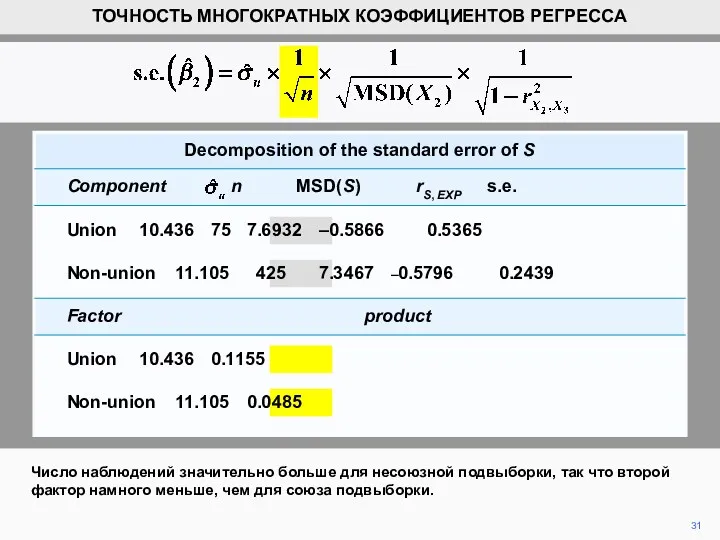

- 31. 31 Число наблюдений значительно больше для несоюзной подвыборки, так что второй фактор намного меньше, чем для

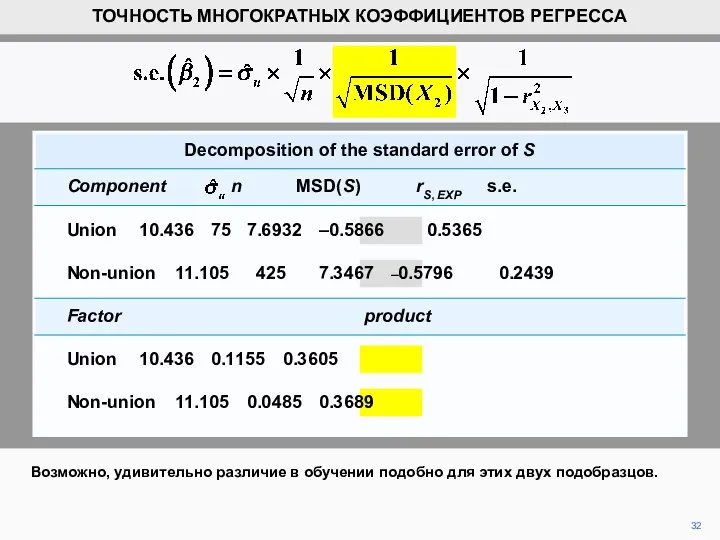

- 32. 32 Возможно, удивительно различие в обучении подобно для этих двух подобразцов. ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА Decomposition

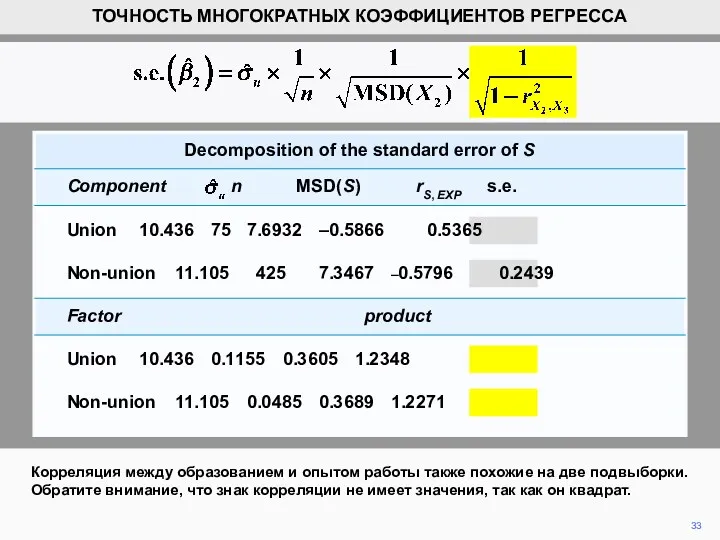

- 33. 33 Корреляция между образованием и опытом работы также похожие на две подвыборки. Обратите внимание, что знак

- 34. 34 Умножая четыре фактора вместе, получаем стандартные ошибки. (Расхождение в последней цифре стандартной ошибки объединения было

- 35. 35 Мы видим, что стандартная ошибка меньше для несоюзной подвыборки заключается в том, что существует гораздо

- 37. Скачать презентацию

2

Выражение для дисперсии показано выше. Выражение для дисперсии одинаковы, с индексами

2

Выражение для дисперсии показано выше. Выражение для дисперсии одинаковы, с индексами

Первый коэффициент в выражении идентичен коэффициенту дисперсии коэффициента уклона в простой

Первый коэффициент в выражении идентичен коэффициенту дисперсии коэффициента уклона в простой

4

Дисперсия зависит от дисперсии возмущающего члена , количества наблюдений и среднего

4

Дисперсия зависит от дисперсии возмущающего члена , количества наблюдений и среднего

Разница в том, что при множественном регрессионном анализе выражение умножается на

Разница в том, что при множественном регрессионном анализе выражение умножается на

6

Чем выше корреляция между объясняющими переменными, положительными или отрицательными, тем больше

6

Чем выше корреляция между объясняющими переменными, положительными или отрицательными, тем больше

7

Это легко понять интуитивно. Чем больше корреляция, тем труднее различать влияния

7

Это легко понять интуитивно. Чем больше корреляция, тем труднее различать влияния

8

Обратите внимание, что приведенное выше выражение дисперсии допустимо только для модели

8

Обратите внимание, что приведенное выше выражение дисперсии допустимо только для модели

9

Стандартное отклонение распределения , конечно, задается квадратным корнем его дисперсии.

standard deviation

9

Стандартное отклонение распределения , конечно, задается квадратным корнем его дисперсии.

standard deviation

10

За исключением дисперсии u, мы можем вычислить компоненты стандартного отклонения от

10

За исключением дисперсии u, мы можем вычислить компоненты стандартного отклонения от

11

Дисперсия u должна быть оценена. Средний квадрат остатков обеспечивает последовательную оценку

11

Дисперсия u должна быть оценена. Средний квадрат остатков обеспечивает последовательную оценку

Очевидно, что мы можем получить несмещенную оценку, разделив сумму квадратов остатков

Очевидно, что мы можем получить несмещенную оценку, разделив сумму квадратов остатков

13

Таким образом , оценка стандартного отклонения распределения вероятностей , известного как

13

Таким образом , оценка стандартного отклонения распределения вероятностей , известного как

Мы будем использовать это выражение, чтобы проанализировать, почему стандартная ошибка S-это

Мы будем использовать это выражение, чтобы проанализировать, почему стандартная ошибка S-это

. reg EARNINGS S EXP if COLLBARG==1

----------------------------------------------------------------------------

Source | SS df

. reg EARNINGS S EXP if COLLBARG==1

----------------------------------------------------------------------------

Source | SS df

16

Обратите внимание, что в тестах на равенство Stata требует, чтобы знак

16

Обратите внимание, что в тестах на равенство Stata требует, чтобы знак

. reg EARNINGS S EXP if COLLBARG==1

----------------------------------------------------------------------------

Source | SS df

. reg EARNINGS S EXP if COLLBARG==1

----------------------------------------------------------------------------

Source | SS df

18

В случае подвыборки без объединения стандартная ошибка S равна 0,2439, что

18

В случае подвыборки без объединения стандартная ошибка S равна 0,2439, что

19

Мы объясним разницу, посмотрев на компоненты стандартной ошибки. Удобно начать с

19

Мы объясним разницу, посмотрев на компоненты стандартной ошибки. Удобно начать с

20

Мы аранжируем компоненты стандартной ошибки как таблицу.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА

Decomposition of

20

Мы аранжируем компоненты стандартной ошибки как таблицу.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА

Decomposition of

21

Мы начнем с . Вот RSS для соединения подвыборки .

ТОЧНОСТЬ МНОГОКРАТНЫХ

21

Мы начнем с . Вот RSS для соединения подвыборки .

ТОЧНОСТЬ МНОГОКРАТНЫХ

22

В не состоящем в профсоюзе подобразце есть 75 наблюдений. k равен

22

В не состоящем в профсоюзе подобразце есть 75 наблюдений. k равен

RSS / (n – k) равен 108.908. Для получения берем квадратный

RSS / (n – k) равен 108.908. Для получения берем квадратный

24

Мы поместим это в таблицу вместе с количеством наблюдений.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ

24

Мы поместим это в таблицу вместе с количеством наблюдений.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ

25

Аналогично , в случае подвыборки без объединения, является квадратный корень из

25

Аналогично , в случае подвыборки без объединения, является квадратный корень из

26

Мы поместим это в столбцы.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА

Decomposition of the standard

26

Мы поместим это в столбцы.

ТОЧНОСТЬ МНОГОКРАТНЫХ КОЭФФИЦИЕНТОВ РЕГРЕССА

Decomposition of the standard

27

Мы вычисляем среднее квадратное отклонение S для двух подмножеств из выборочных

27

Мы вычисляем среднее квадратное отклонение S для двух подмножеств из выборочных

. cor S EXP if COLLBARG==1

(obs=75)

| S EXP

--------+------------------

S |

. cor S EXP if COLLBARG==1

(obs=75)

| S EXP

--------+------------------

S |

29

Эти записи завершают верхнюю половину таблицы. Теперь мы рассмотрим влияние каждого

29

Эти записи завершают верхнюю половину таблицы. Теперь мы рассмотрим влияние каждого

30

компоненты не нуждаются в модификации. Это немного больше для несоюзной

30

компоненты не нуждаются в модификации. Это немного больше для несоюзной

31

Число наблюдений значительно больше для несоюзной подвыборки, так что второй фактор

31

Число наблюдений значительно больше для несоюзной подвыборки, так что второй фактор

32

Возможно, удивительно различие в обучении подобно для этих двух подобразцов.

ТОЧНОСТЬ МНОГОКРАТНЫХ

32

Возможно, удивительно различие в обучении подобно для этих двух подобразцов.

ТОЧНОСТЬ МНОГОКРАТНЫХ

33

Корреляция между образованием и опытом работы также похожие на две подвыборки.

33

Корреляция между образованием и опытом работы также похожие на две подвыборки.

34

Умножая четыре фактора вместе, получаем стандартные ошибки. (Расхождение в последней цифре

34

Умножая четыре фактора вместе, получаем стандартные ошибки. (Расхождение в последней цифре

35

Мы видим, что стандартная ошибка меньше для несоюзной подвыборки заключается в

35

Мы видим, что стандартная ошибка меньше для несоюзной подвыборки заключается в

Дифференциальное исчисление

Дифференциальное исчисление Решение задач с помощью уравнений

Решение задач с помощью уравнений Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии. 9 класс

Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии. 9 класс Деление чисел. Делимое, делитель, частное

Деление чисел. Делимое, делитель, частное Письменное деление многозначных чисел на трехзначное число

Письменное деление многозначных чисел на трехзначное число Аналитическая геометрия

Аналитическая геометрия Стандартный вид числа. 8 класс

Стандартный вид числа. 8 класс Сумма углов треугольника. Внешний угол треугольника (7 класс)

Сумма углов треугольника. Внешний угол треугольника (7 класс) Деление дробей

Деление дробей Итоговый тест по математике, 5 класс

Итоговый тест по математике, 5 класс Простейшие уравнения. Задание В 6

Простейшие уравнения. Задание В 6 Тест по математике для 4 класса(Программа Школа России)

Тест по математике для 4 класса(Программа Школа России) Десятичные дроби. Путешествие на математическом поезде

Десятичные дроби. Путешествие на математическом поезде Брейн-ринг по теме Алгебра логики

Брейн-ринг по теме Алгебра логики Сумма и разность кубов двух выражений

Сумма и разность кубов двух выражений задачи на разностное сравнение

задачи на разностное сравнение Мониторинг по математике в 7-8 классах

Мониторинг по математике в 7-8 классах Геометриялық прогрессия

Геометриялық прогрессия Выражения с дробями

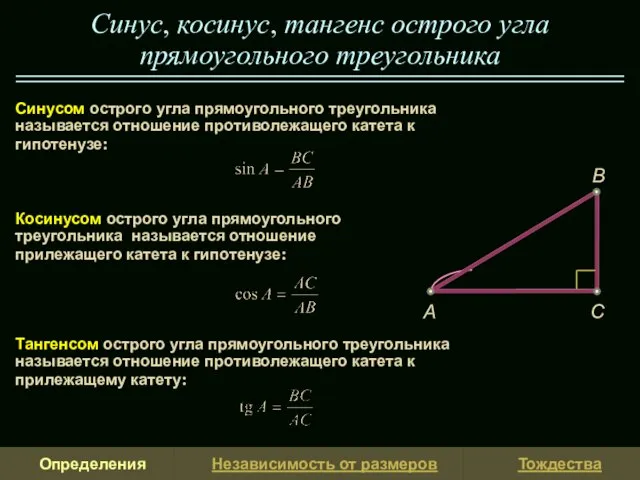

Выражения с дробями Синус, косинус и тангенс острого угла прямоугольного треугольника

Синус, косинус и тангенс острого угла прямоугольного треугольника Гармонизация статистических доказательств и предсказаний

Гармонизация статистических доказательств и предсказаний Игры для детей

Игры для детей Графическое решение показательных уравнений и неравенств

Графическое решение показательных уравнений и неравенств Подобные треугольники. Геометерия. 8 класс

Подобные треугольники. Геометерия. 8 класс План-конспект урока и презентация, по математике 2 класс.

План-конспект урока и презентация, по математике 2 класс. Формулы сложения

Формулы сложения Теорема Виета. 8 класс

Теорема Виета. 8 класс Арифметическая прогрессия

Арифметическая прогрессия