- Введение в эконометрику

Содержание

- 2. ЛИТЕРАТУРА Теория вероятностей и математическая статистика: Шведов А.С. Теория вероятностей и математическая статистика; Кремер Н.Ш. Теория

- 3. ЖУРНАЛ «КВАНТИЛЬ» Цыплаков, Александр (2007) «Мини-словарь англоязычных эконометрических терминов, часть 1», Квантиль №5, стр.67-72; Цыплаков, Александр

- 4. НЕОБХОДИМО ПОВТОРИТЬ: Линейную алгебру; Геометрию; Теорию вероятностей и математическую статистику; Математический анализ; Макроэкономику; Микроэкономику.

- 5. 5 РАССМОТРИМ ОСНОВНЫЕ ПОНЯТИЯ ЛИНЕЙНОЙ АЛГЕБРЫ: Векторное пространство; Матрицы и операции с матрицами; Определитель, ранг матрицы;

- 6. ОСНОВНЫЕ ПОНЯТИЯ ТВИМС: Случайная величина (СВ); Дискретные и непрерывные СВ; Закон распределения СВ; Функция и плотность

- 7. ЭКОНОМИКА ДЕЛИТСЯ НА: Микроэкономику Макроэкономику Эконометрику

- 8. КРАТКАЯ ИСТОРИЯ 1910 г. Павел Цьемпа (Австро-Венгрия): Бухгалтер , впервые употребил термин «эконометрия» Если данные бухгалтерского

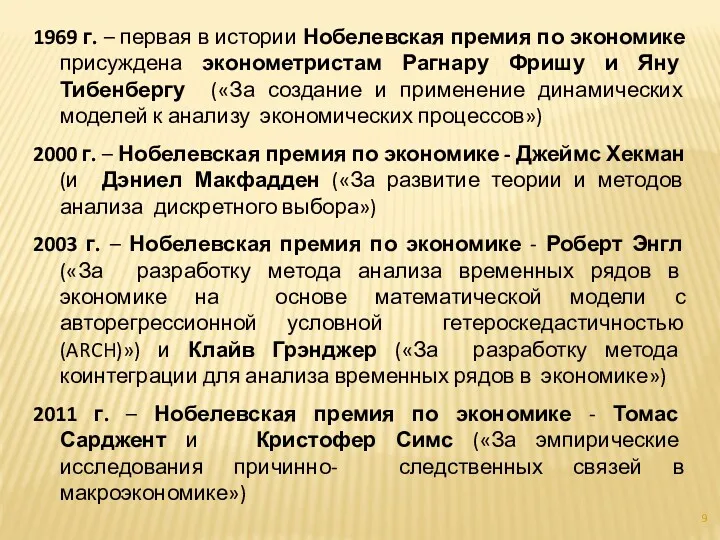

- 9. 1969 г. – первая в истории Нобелевская премия по экономике присуждена эконометристам Рагнару Фришу и Яну

- 10. ЭКОНОМЕТРИКА (ECONOMETRICS) Экономика Метрика Metron (греч.)- мера

- 11. ЭКОНОМЕТРИКА - РЕЗУЛЬТАТ ОПРЕДЕЛЕННОГО ВЗГЛЯДА НА РОЛЬ экономики, состоит из применения математической статистики к экономическим данным

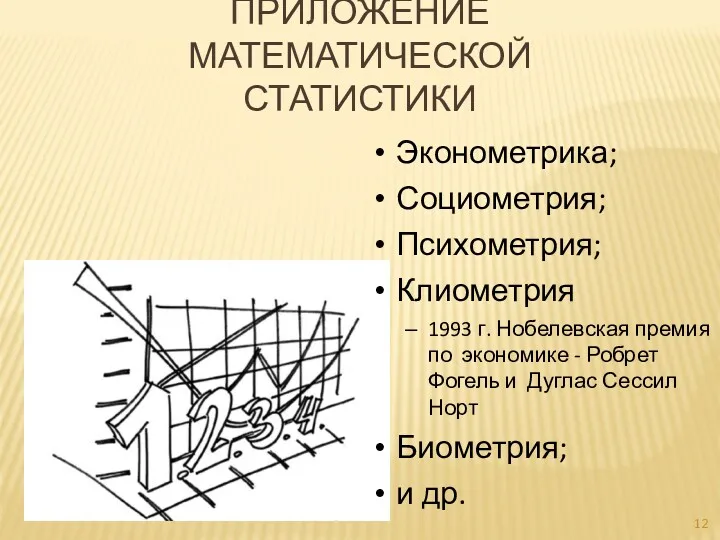

- 12. ПРИЛОЖЕНИЕ МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ Эконометрика; Социометрия; Психометрия; Клиометрия – 1993 г. Нобелевская премия по экономике - Робрет

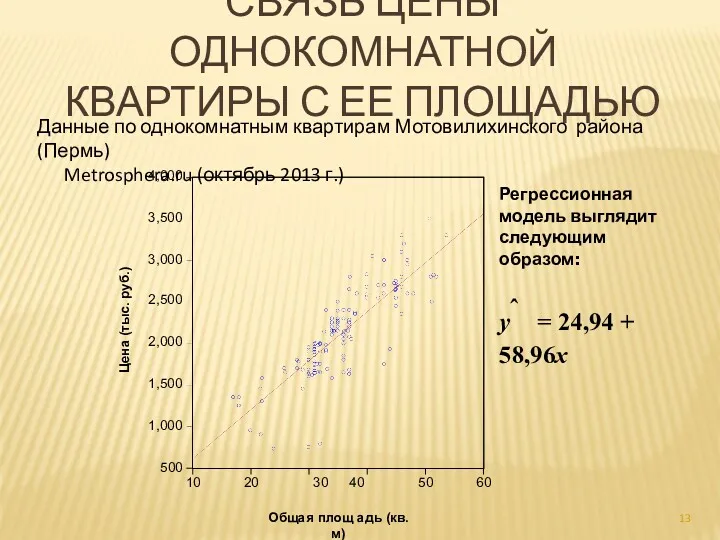

- 13. 13 СВЯЗЬ ЦЕНЫ ОДНОКОМНАТНОЙ КВАРТИРЫ С ЕЕ ПЛОЩАДЬЮ Данные по однокомнатным квартирам Мотовилихинского района (Пермь) Metrosphera.ru

- 14. 4) Эмпирические результаты – – – Идентификация модели Верификация модели Экономическая прогнозирование интерпретация полученных результатов, КЛЮЧЕВЫЕ

- 15. ЭКОНОМИЧЕСКАЯ МОДЕЛЬ Экономическая модель преступности (Becker, 1968) – Функциональная форма модели не специфицирована y = f

- 16. ВОЗМОЖНЫЕ ТИПЫ ДАННЫХ: Кросс-секционные (cross-sectional data) - наблюдения, произведенные в один тот же момент времени; Временные

- 17. Observation number Hourly wage Indicator variables (1=yes, 0=no) Источник: J. Wooldridge, Introductory Econometrics

- 18. Adult secondary education rates Government consumtion as percentage of GDP Growth rate of real per capita

- 19. Unemployment rate Average coverage rate Average minimum wage for given year Gross national product Источник: J.

- 20. Property tax Size of house in square feet Number of bathrooms Before reform After reform Источник:

- 21. Each city has two time series observations Number of police in 1986 Number of police in

- 22. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ Measure of cri- minal activity Wage for legal employment Other income Frequency of prior

- 23. ВИДЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ: Модели временных рядов; Регрессионные модели с одним уравнением; Системы одновременных уравнений.

- 24. МОДЕЛИ ВРЕМЕННЫХ РЯДОВ: сезонная Модели, объясняющие поведение ряда, опираясь на предыдущие значения (для изучения и прогнозирования

- 25. РЕГРЕССИОННЫЕ МОДЕЛИ С ОДНИМ УРАВНЕНИЕМ Зависимая переменная y представляется в виде времени,температуры. Анализировать зависимость зарплаты от

- 27. Скачать презентацию

ЛИТЕРАТУРА

Теория вероятностей и математическая статистика:

Шведов А.С. Теория вероятностей и математическая статистика;

Кремер

ЛИТЕРАТУРА

Теория вероятностей и математическая статистика:

Шведов А.С. Теория вероятностей и математическая статистика;

Кремер

ЖУРНАЛ «КВАНТИЛЬ»

Цыплаков, Александр (2007) «Мини-словарь англоязычных эконометрических терминов, часть 1», Квантиль

ЖУРНАЛ «КВАНТИЛЬ»

Цыплаков, Александр (2007) «Мини-словарь англоязычных эконометрических терминов, часть 1», Квантиль

НЕОБХОДИМО ПОВТОРИТЬ:

Линейную алгебру;

Геометрию;

Теорию вероятностей и математическую

статистику;

Математический анализ;

Макроэкономику;

Микроэкономику.

НЕОБХОДИМО ПОВТОРИТЬ:

Линейную алгебру;

Геометрию;

Теорию вероятностей и математическую

статистику;

Математический анализ;

Макроэкономику;

Микроэкономику.

5

РАССМОТРИМ ОСНОВНЫЕ ПОНЯТИЯ ЛИНЕЙНОЙ

АЛГЕБРЫ:

Векторное пространство;

Матрицы и операции с матрицами;

Определитель, ранг матрицы;

Обратная

5

РАССМОТРИМ ОСНОВНЫЕ ПОНЯТИЯ ЛИНЕЙНОЙ

АЛГЕБРЫ:

Векторное пространство;

Матрицы и операции с матрицами;

Определитель, ранг матрицы;

Обратная

ОСНОВНЫЕ ПОНЯТИЯ ТВИМС:

Случайная величина (СВ);

Дискретные и непрерывные СВ;

Закон распределения СВ;

Функция и

ОСНОВНЫЕ ПОНЯТИЯ ТВИМС:

Случайная величина (СВ);

Дискретные и непрерывные СВ;

Закон распределения СВ;

Функция и

ЭКОНОМИКА ДЕЛИТСЯ НА:

Микроэкономику

Макроэкономику

Эконометрику

ЭКОНОМИКА ДЕЛИТСЯ НА:

Микроэкономику

Макроэкономику

Эконометрику

КРАТКАЯ ИСТОРИЯ

1910 г. Павел Цьемпа (Австро-Венгрия):

Бухгалтер , впервые употребил термин

КРАТКАЯ ИСТОРИЯ

1910 г. Павел Цьемпа (Австро-Венгрия):

Бухгалтер , впервые употребил термин

1969 г. – первая в истории Нобелевская премия по экономике присуждена

1969 г. – первая в истории Нобелевская премия по экономике присуждена

ЭКОНОМЕТРИКА

(ECONOMETRICS)

Экономика Метрика

Metron (греч.)- мера

ЭКОНОМЕТРИКА

(ECONOMETRICS)

Экономика Метрика

Metron (греч.)- мера

ЭКОНОМЕТРИКА - РЕЗУЛЬТАТ ОПРЕДЕЛЕННОГО ВЗГЛЯДА НА РОЛЬ

экономики, состоит из применения математической

ЭКОНОМЕТРИКА - РЕЗУЛЬТАТ ОПРЕДЕЛЕННОГО ВЗГЛЯДА НА РОЛЬ

экономики, состоит из применения математической

ПРИЛОЖЕНИЕ МАТЕМАТИЧЕСКОЙ

СТАТИСТИКИ

Эконометрика;

Социометрия;

Психометрия;

Клиометрия

– 1993 г. Нобелевская премия по экономике - Робрет Фогель и

ПРИЛОЖЕНИЕ МАТЕМАТИЧЕСКОЙ

СТАТИСТИКИ

Эконометрика;

Социометрия;

Психометрия;

Клиометрия

– 1993 г. Нобелевская премия по экономике - Робрет Фогель и

13

СВЯЗЬ ЦЕНЫ ОДНОКОМНАТНОЙ КВАРТИРЫ С ЕЕ ПЛОЩАДЬЮ

Данные по однокомнатным квартирам Мотовилихинского района

13

СВЯЗЬ ЦЕНЫ ОДНОКОМНАТНОЙ КВАРТИРЫ С ЕЕ ПЛОЩАДЬЮ

Данные по однокомнатным квартирам Мотовилихинского района

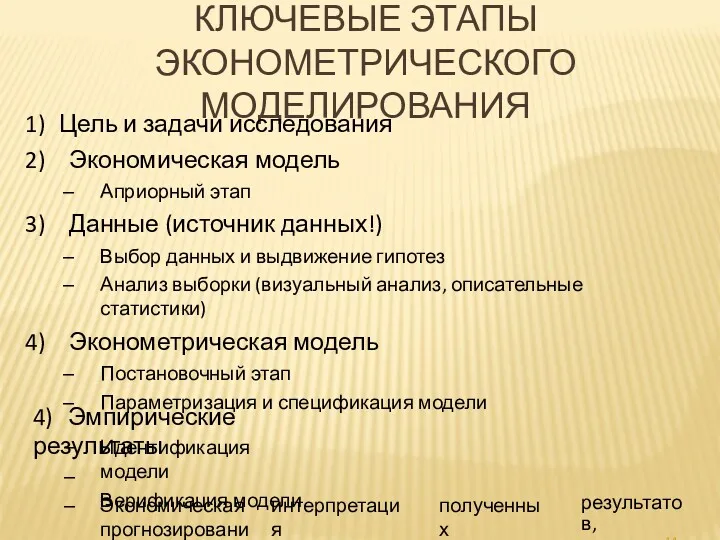

4) Эмпирические результаты

–

–

–

Идентификация модели

Верификация модели

Экономическая

прогнозирование

интерпретация

полученных

результатов,

КЛЮЧЕВЫЕ ЭТАПЫ ЭКОНОМЕТРИЧЕСКОГО

МОДЕЛИРОВАНИЯ

Цель и задачи исследования

Экономическая модель

Априорный этап

Данные

4) Эмпирические результаты

–

–

–

Идентификация модели

Верификация модели

Экономическая

прогнозирование

интерпретация

полученных

результатов,

КЛЮЧЕВЫЕ ЭТАПЫ ЭКОНОМЕТРИЧЕСКОГО

МОДЕЛИРОВАНИЯ

Цель и задачи исследования

Экономическая модель

Априорный этап

Данные

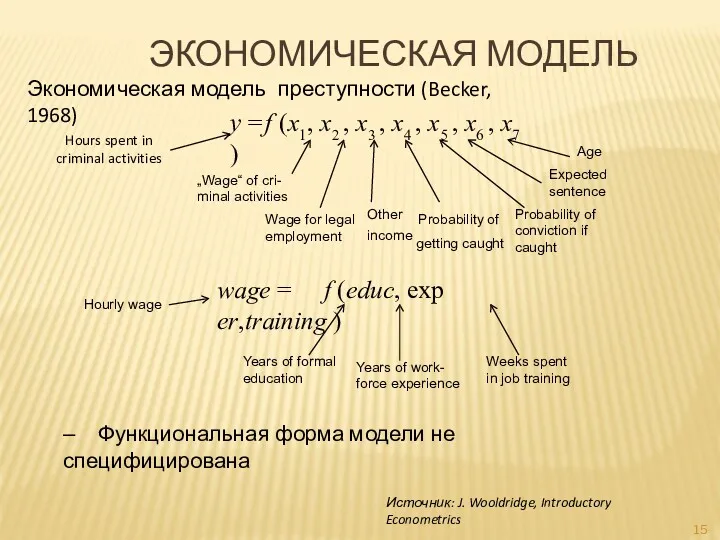

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

Экономическая модель преступности (Becker, 1968)

– Функциональная форма модели не специфицирована

y = f (x1,

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

Экономическая модель преступности (Becker, 1968)

– Функциональная форма модели не специфицирована

y = f (x1,

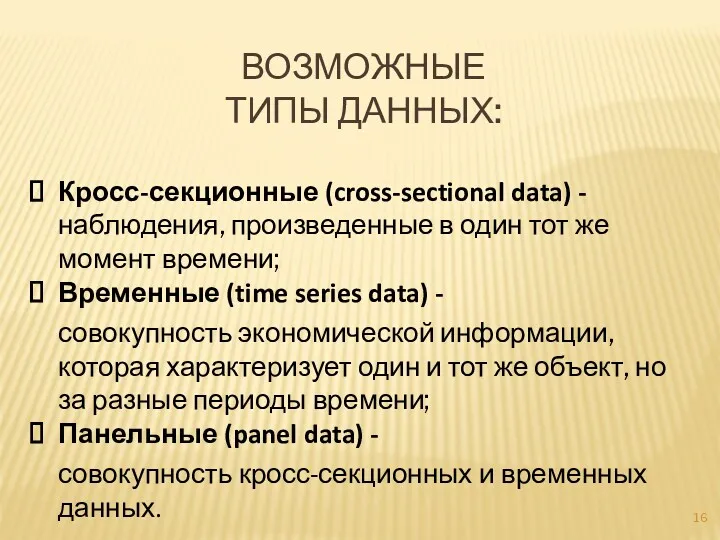

ВОЗМОЖНЫЕ ТИПЫ ДАННЫХ:

Кросс-секционные (cross-sectional data) - наблюдения, произведенные в один тот

ВОЗМОЖНЫЕ ТИПЫ ДАННЫХ:

Кросс-секционные (cross-sectional data) - наблюдения, произведенные в один тот

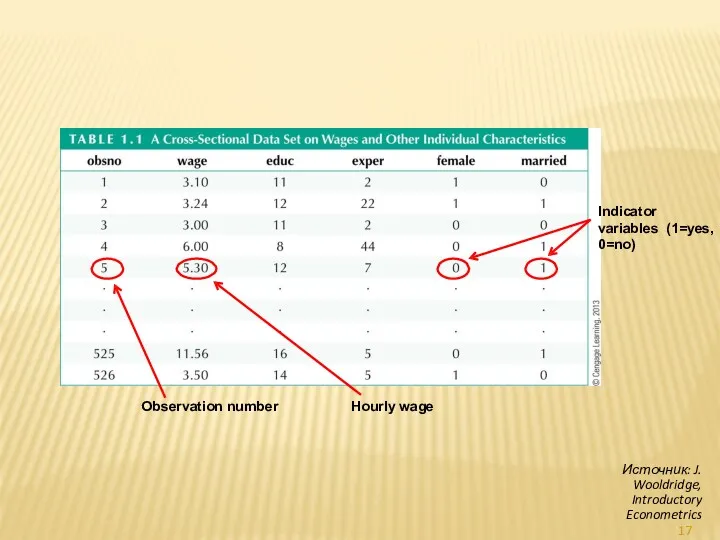

Observation number

Hourly wage

Indicator variables (1=yes, 0=no)

Источник: J. Wooldridge, Introductory Econometrics

Observation number

Hourly wage

Indicator variables (1=yes, 0=no)

Источник: J. Wooldridge, Introductory Econometrics

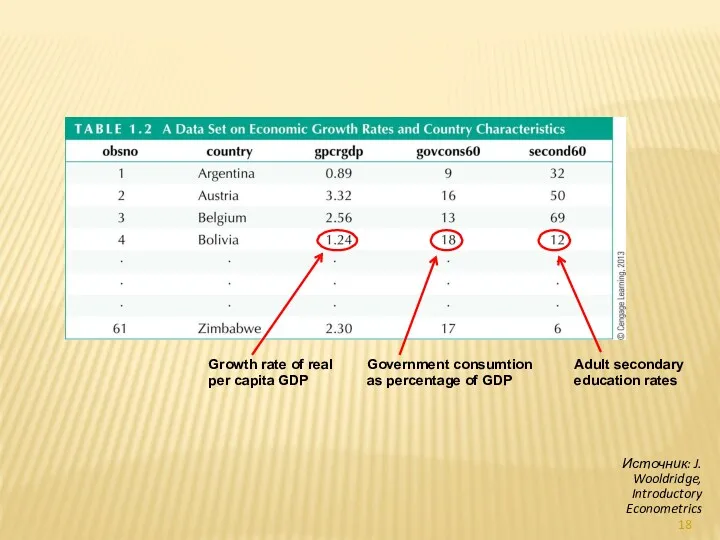

Adult secondary education rates

Government consumtion as percentage of GDP

Growth rate of

Adult secondary education rates

Government consumtion as percentage of GDP

Growth rate of

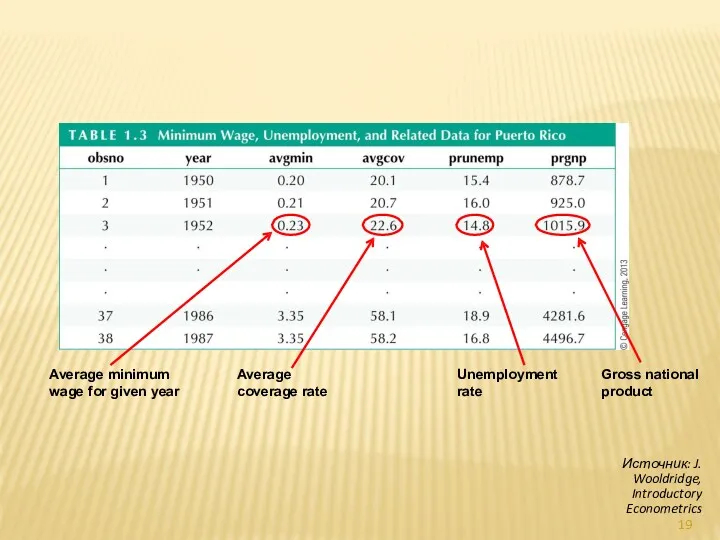

Unemployment rate

Average coverage rate

Average minimum wage for given year

Gross national product

Источник:

Unemployment rate

Average coverage rate

Average minimum wage for given year

Gross national product

Источник:

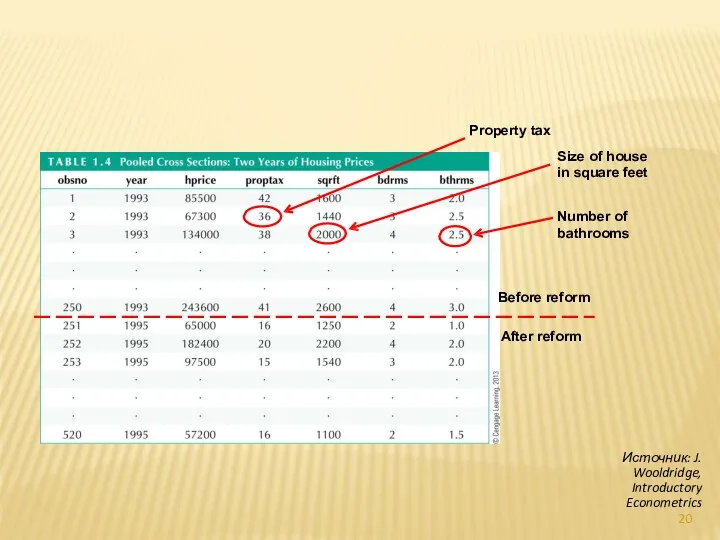

Property tax

Size of house

in square feet

Number of bathrooms

Before reform

After reform

Источник: J.

Property tax

Size of house

in square feet

Number of bathrooms

Before reform

After reform

Источник: J.

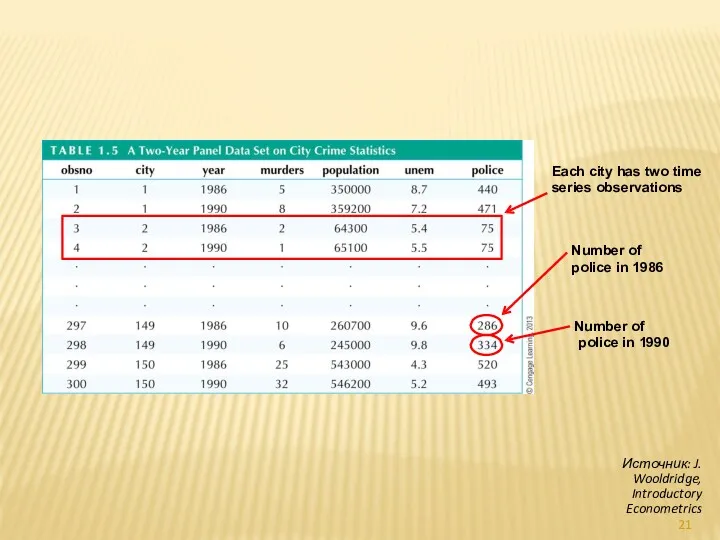

Each city has two time

series observations

Number of police in 1986

Number of

Each city has two time

series observations

Number of police in 1986

Number of

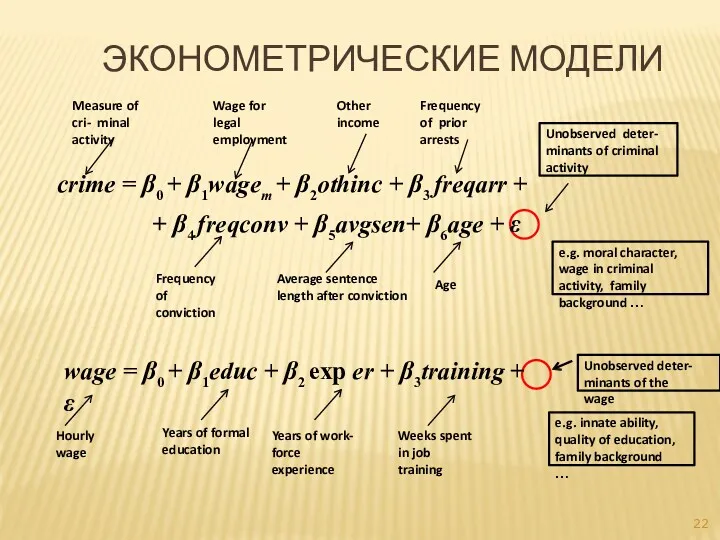

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Measure of cri- minal activity

Wage for legal employment

Other income

Frequency of

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

Measure of cri- minal activity

Wage for legal employment

Other income

Frequency of

ВИДЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ:

Модели временных рядов;

Регрессионные модели с одним уравнением;

ВИДЫ ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ:

Модели временных рядов;

Регрессионные модели с одним уравнением;

МОДЕЛИ ВРЕМЕННЫХ РЯДОВ:

сезонная

Модели, объясняющие поведение ряда, опираясь на предыдущие значения

(для изучения

МОДЕЛИ ВРЕМЕННЫХ РЯДОВ:

сезонная

Модели, объясняющие поведение ряда, опираясь на предыдущие значения

(для изучения

РЕГРЕССИОННЫЕ МОДЕЛИ С ОДНИМ

УРАВНЕНИЕМ

Зависимая переменная y

представляется в виде

времени,температуры.

Анализировать зависимость зарплаты от среднего

РЕГРЕССИОННЫЕ МОДЕЛИ С ОДНИМ

УРАВНЕНИЕМ

Зависимая переменная y

представляется в виде

времени,температуры.

Анализировать зависимость зарплаты от среднего

Свойства степени с натуральным показателем. Открытый урок. 7 класс

Свойства степени с натуральным показателем. Открытый урок. 7 класс Теорема Пифагора

Теорема Пифагора игра-тренажер

игра-тренажер Площадь фигур

Площадь фигур Письменное деление многозначных чисел на трехзначное число

Письменное деление многозначных чисел на трехзначное число Проверка статистической гипотезы

Проверка статистической гипотезы Система молниезащиты зданий и сооружений обычного типа

Система молниезащиты зданий и сооружений обычного типа Математическая регата. Викторина для семиклассников

Математическая регата. Викторина для семиклассников Вычитание суммы из числа

Вычитание суммы из числа Особые случаи пересечения. Пересечение соосных поверхностей вращения. Теорема Монжа

Особые случаи пересечения. Пересечение соосных поверхностей вращения. Теорема Монжа Нумерация чисел первого десятка

Нумерация чисел первого десятка Луч - линия, у которой есть начало и нет конца

Луч - линия, у которой есть начало и нет конца Умножение положительных и отрицательных чисел

Умножение положительных и отрицательных чисел Числовые ряды. Общие определения и свойства. Сходимость рядов. Признаки сходимости. (Семинар 25)

Числовые ряды. Общие определения и свойства. Сходимость рядов. Признаки сходимости. (Семинар 25) Модуль числа

Модуль числа Числовые ряды

Числовые ряды Наглядная геометрия на уроках математики в 5-6 классах

Наглядная геометрия на уроках математики в 5-6 классах Презентация Задачи осени. Диск

Презентация Задачи осени. Диск Презентация по математике в 1 классе по темеКомпоненты сложения

Презентация по математике в 1 классе по темеКомпоненты сложения Решение задач ЕГЭ с применением графиков функций, уравнений, неравенств

Решение задач ЕГЭ с применением графиков функций, уравнений, неравенств Задачі на збільшення на декілька одиниць. Порівняння виразу і числа. Урок №54. Математика

Задачі на збільшення на декілька одиниць. Порівняння виразу і числа. Урок №54. Математика Нахождение числа по его дроби. Демонстрационный материал. 6 класс

Нахождение числа по его дроби. Демонстрационный материал. 6 класс Презентация к уроку по математике Решение задач на уменьшение числа в несколько раз 3 класс

Презентация к уроку по математике Решение задач на уменьшение числа в несколько раз 3 класс Умножение натуральных чисел и его свойства. 5 класс

Умножение натуральных чисел и его свойства. 5 класс Действительные числа

Действительные числа Взаимное расположение прямой и окружности

Взаимное расположение прямой и окружности Стереометрия аксиомалары

Стереометрия аксиомалары Методика формирования элементарных математических представлений как научная область

Методика формирования элементарных математических представлений как научная область