- Рынок медицинских услуг России: статистика, тренды и перспективы

Содержание

- 2. Исследования BusinesStat на рынке медицинских услуг География исследований Россия Москва, Санкт-Петербург и 170 других городов Страны

- 3. Опыт BusinesStat на рынке медицинских услуг Широкий спектр методов сбора рыночных данных 14 лет успешной работы

- 4. Источник: BusinesStat Стоимостный объем медицинского рынка РФ (млрд руб)

- 5. Источники: Росстат, Минздрав РФ, Центральный банк РФ, BusinesStat

- 6. Тенденции коммерческой медицины Рост выручки сектора как за счет роста цен, так и за счет увеличения

- 7. Коммерческая медицина в крупных городах Источник: BusinesStat

- 8. Коммерческая медицина по федеральным округам РФ (млрд руб) Источник: BusinesStat

- 9. Тенденции государственной медицины Рост оборота сегмента преимущественно за счет повышения средних подушевых нормативов финансирования медицинской помощи.

- 10. Государственная медицина в крупных городах Источник: BusinesStat

- 11. Государственная медицина по федеральным округам РФ (млрд руб) Источник: BusinesStat

- 12. Динамика цен на медицинские услуги Наиболее быстрыми темпами растут цены на услуги, в стоимость которых заложены

- 13. Динамика цен на медицинские услуги Относительно низкие темпы роста демонстрируют консультации врачей-специалистов и лечебные манипуляции без

- 14. Быстрорастущие направления медицины Высокий темп роста данных направлений связан со следующими факторами: Быстрые темпы роста заболеваемости

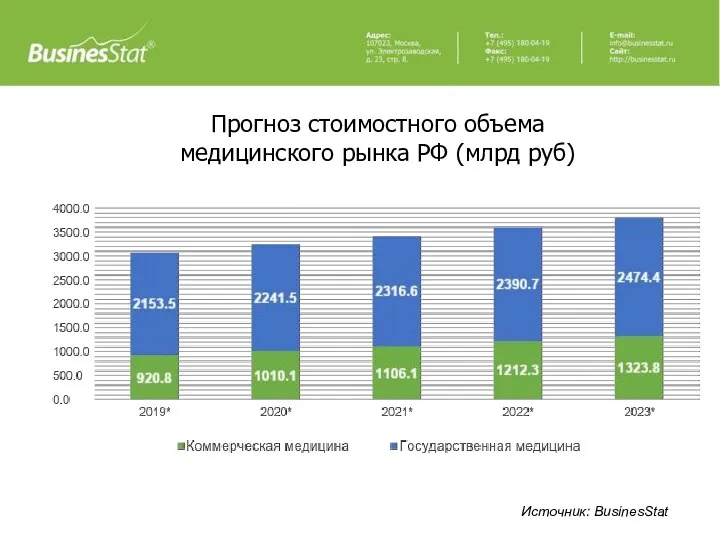

- 15. Источник: BusinesStat Прогноз стоимостного объема медицинского рынка РФ (млрд руб)

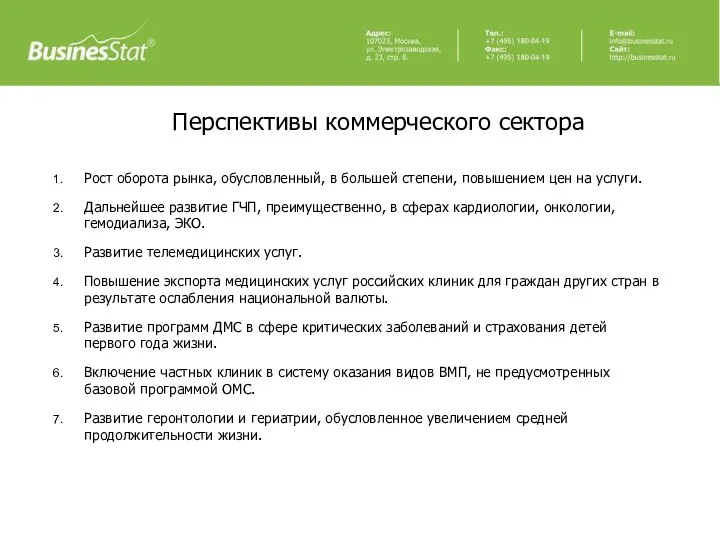

- 16. Перспективы коммерческого сектора Рост оборота рынка, обусловленный, в большей степени, повышением цен на услуги. Дальнейшее развитие

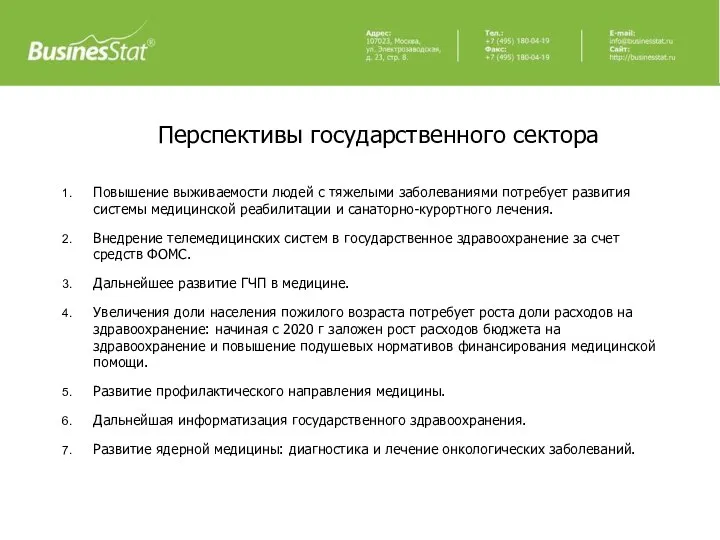

- 17. Перспективы государственного сектора Повышение выживаемости людей с тяжелыми заболеваниями потребует развития системы медицинской реабилитации и санаторно-курортного

- 19. Скачать презентацию

Исследования BusinesStat на рынке медицинских услуг

География исследований

Россия

Москва, Санкт-Петербург и 170

Исследования BusinesStat на рынке медицинских услуг

География исследований

Россия

Москва, Санкт-Петербург и 170

Опыт BusinesStat на рынке медицинских услуг

Широкий спектр методов сбора рыночных данных

14

Опыт BusinesStat на рынке медицинских услуг

Широкий спектр методов сбора рыночных данных

14

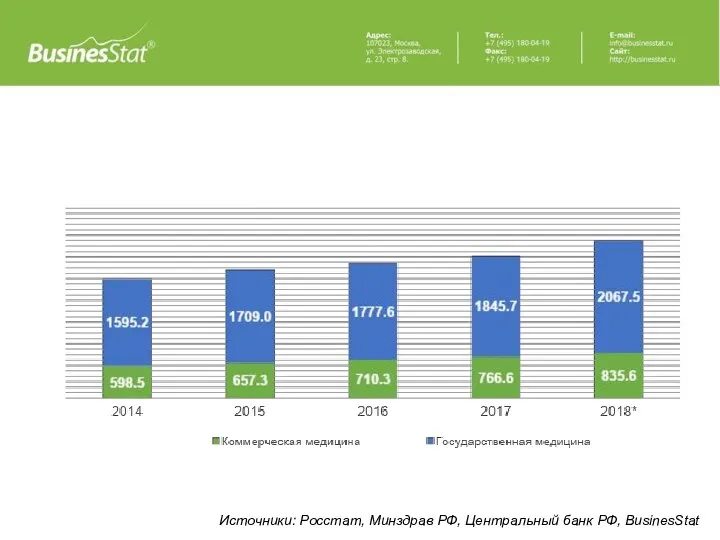

Источник: BusinesStat

Стоимостный объем медицинского рынка РФ (млрд руб)

Источник: BusinesStat

Стоимостный объем медицинского рынка РФ (млрд руб)

Источники: Росстат, Минздрав РФ, Центральный банк РФ, BusinesStat

Источники: Росстат, Минздрав РФ, Центральный банк РФ, BusinesStat

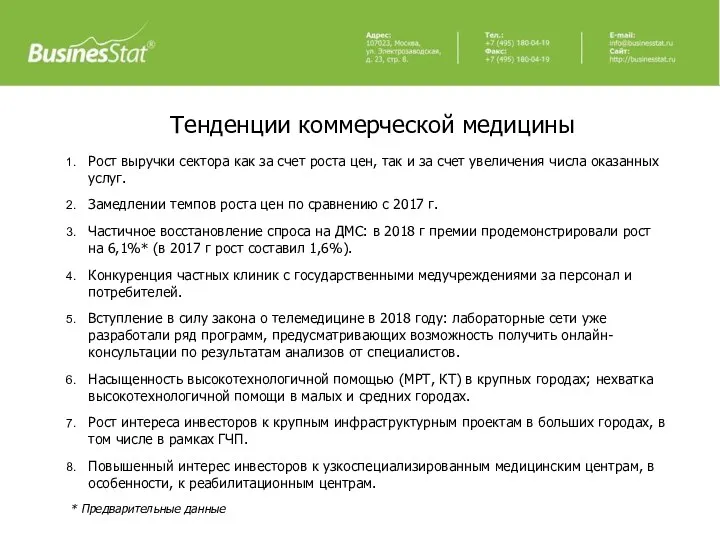

Тенденции коммерческой медицины

Рост выручки сектора как за счет роста цен, так

Тенденции коммерческой медицины

Рост выручки сектора как за счет роста цен, так

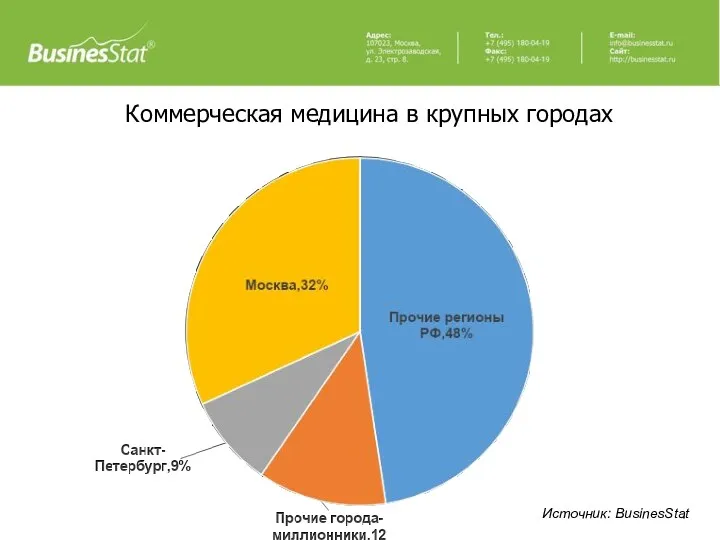

Коммерческая медицина в крупных городах

Источник: BusinesStat

Коммерческая медицина в крупных городах

Источник: BusinesStat

Коммерческая медицина по федеральным округам РФ (млрд руб)

Источник: BusinesStat

Коммерческая медицина по федеральным округам РФ (млрд руб)

Источник: BusinesStat

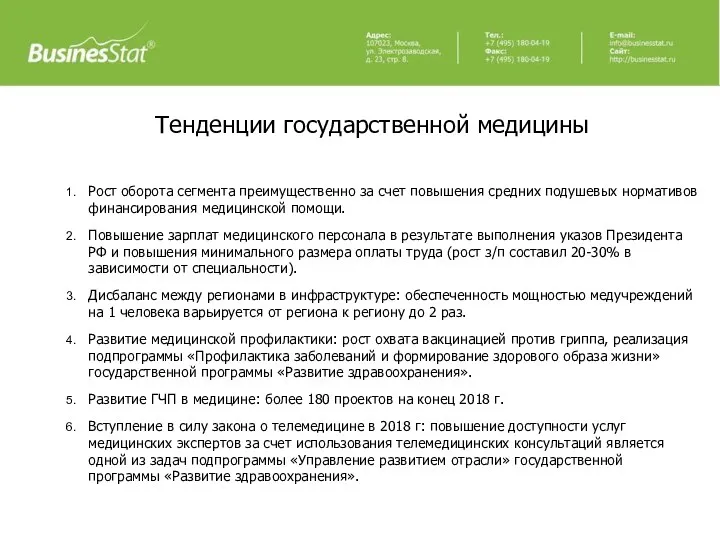

Тенденции государственной медицины

Рост оборота сегмента преимущественно за счет повышения средних подушевых

Тенденции государственной медицины

Рост оборота сегмента преимущественно за счет повышения средних подушевых

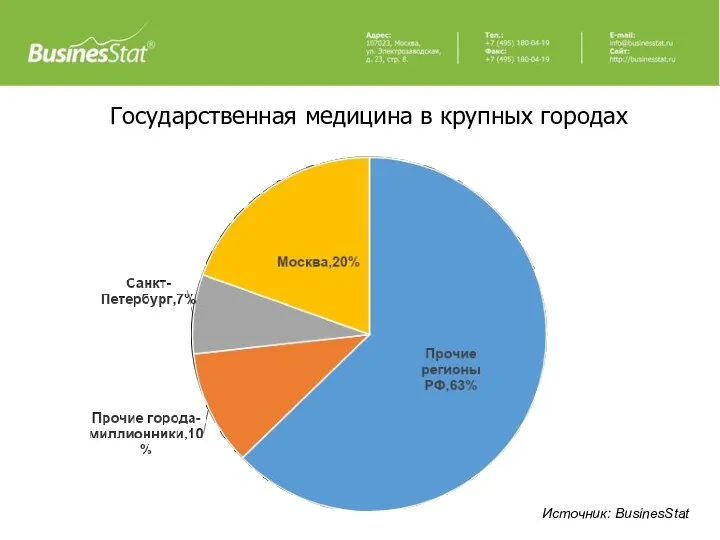

Государственная медицина в крупных городах

Источник: BusinesStat

Государственная медицина в крупных городах

Источник: BusinesStat

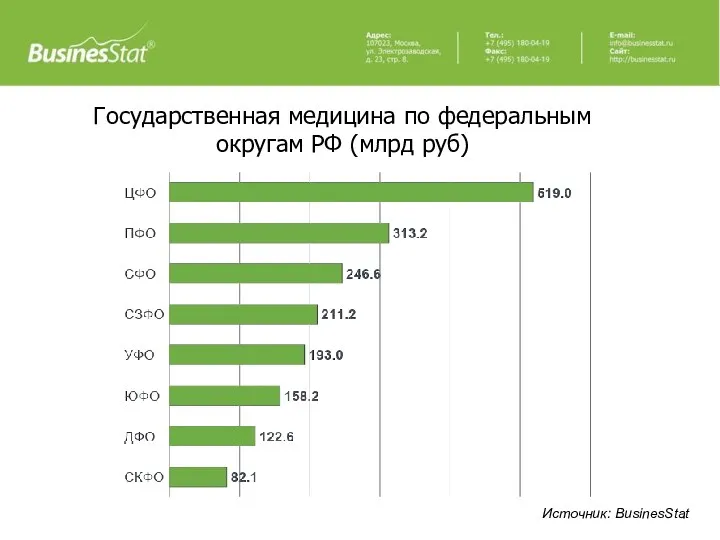

Государственная медицина по федеральным округам РФ (млрд руб)

Источник: BusinesStat

Государственная медицина по федеральным округам РФ (млрд руб)

Источник: BusinesStat

Динамика цен на медицинские услуги

Наиболее быстрыми темпами растут цены на услуги,

Динамика цен на медицинские услуги

Наиболее быстрыми темпами растут цены на услуги,

Динамика цен на медицинские услуги

Относительно низкие темпы роста демонстрируют консультации врачей-специалистов

Динамика цен на медицинские услуги

Относительно низкие темпы роста демонстрируют консультации врачей-специалистов

Быстрорастущие направления медицины

Высокий темп роста данных направлений связан со следующими факторами:

Быстрые

Быстрорастущие направления медицины

Высокий темп роста данных направлений связан со следующими факторами:

Быстрые

Источник: BusinesStat

Прогноз стоимостного объема медицинского рынка РФ (млрд руб)

Источник: BusinesStat

Прогноз стоимостного объема медицинского рынка РФ (млрд руб)

Перспективы коммерческого сектора

Рост оборота рынка, обусловленный, в большей степени, повышением цен

Перспективы коммерческого сектора

Рост оборота рынка, обусловленный, в большей степени, повышением цен

Перспективы государственного сектора

Повышение выживаемости людей с тяжелыми заболеваниями потребует развития системы

Перспективы государственного сектора

Повышение выживаемости людей с тяжелыми заболеваниями потребует развития системы

Анатомо-физиологические особенности органов сердечно-сосудистой системы у здорового подростка

Анатомо-физиологические особенности органов сердечно-сосудистой системы у здорового подростка Некротический энтероколит новорожденных

Некротический энтероколит новорожденных Фармакокинетика и фармакодинамика

Фармакокинетика и фармакодинамика Дифференциальная диагностика одонтогенных воспалительных заболеваний челюсти

Дифференциальная диагностика одонтогенных воспалительных заболеваний челюсти Реактивный артрит

Реактивный артрит Трансплантология, пластическая, реконструктивная и эстетическая хирургия

Трансплантология, пластическая, реконструктивная и эстетическая хирургия Этиология, патогенез и интенсивная терапия бронхиальной астмы

Этиология, патогенез и интенсивная терапия бронхиальной астмы Основы психиатрии. Введение в психиатрию

Основы психиатрии. Введение в психиатрию Гормоны

Гормоны Арт-терапия. Материалы и техники

Арт-терапия. Материалы и техники Контроль иммунного ответа. Иммунодефициты. Принципы оценки иммунного статуса

Контроль иммунного ответа. Иммунодефициты. Принципы оценки иммунного статуса Неспецифические воспалительные заболевания мочеполовой системы

Неспецифические воспалительные заболевания мочеполовой системы Профилактика травматизма при занятиях физической культурой и спортом

Профилактика травматизма при занятиях физической культурой и спортом Активизация в ортопедии

Активизация в ортопедии Цитологическая диагностика опухолей кожи. Строение кожи

Цитологическая диагностика опухолей кожи. Строение кожи Бифуркационные поражения. Атеросклеротические поражения

Бифуркационные поражения. Атеросклеротические поражения Бронхит. Пневмония

Бронхит. Пневмония Бронхиальная астма

Бронхиальная астма Актуальные вопросы организации медицинской помощи ВИЧ-инфицированным

Актуальные вопросы организации медицинской помощи ВИЧ-инфицированным Эпидемиологиялық зерттеудің дизайн және ұйымдастыру. Эпидемиологиялық зерттеу этаптары

Эпидемиологиялық зерттеудің дизайн және ұйымдастыру. Эпидемиологиялық зерттеу этаптары Сколиоз, как с ним жить и как его победить

Сколиоз, как с ним жить и как его победить Женская консультация

Женская консультация Жеделдеу және созылмалы диссеминирленген туберкулез

Жеделдеу және созылмалы диссеминирленген туберкулез Энтеробактериялар

Энтеробактериялар Бас сүйегі мен Ми жарақаттары

Бас сүйегі мен Ми жарақаттары Нарушение осанки и плоскостопие

Нарушение осанки и плоскостопие Омыртқаның әртүрлі зақымдану кезіндегі жедел көмек көрсету алгоритмін құрастыру

Омыртқаның әртүрлі зақымдану кезіндегі жедел көмек көрсету алгоритмін құрастыру Сравнительная характеристика процедур регистрации лекарственных препаратов в России, странах ЕС и США

Сравнительная характеристика процедур регистрации лекарственных препаратов в России, странах ЕС и США