- Анализ и оценка рисков

Содержание

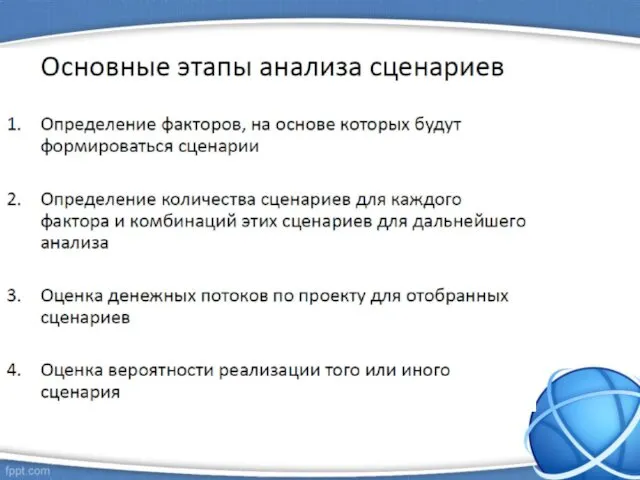

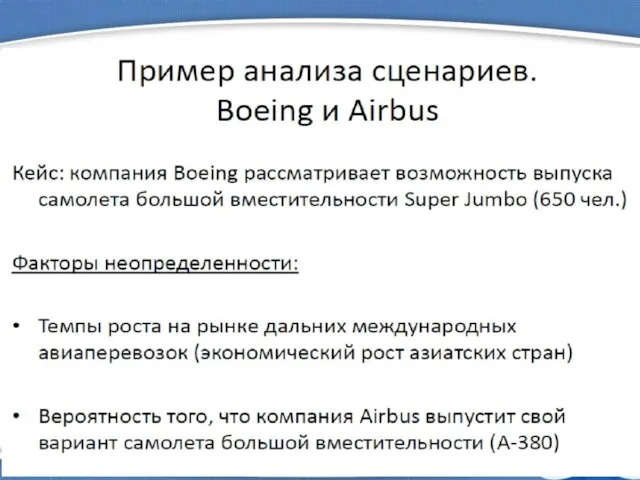

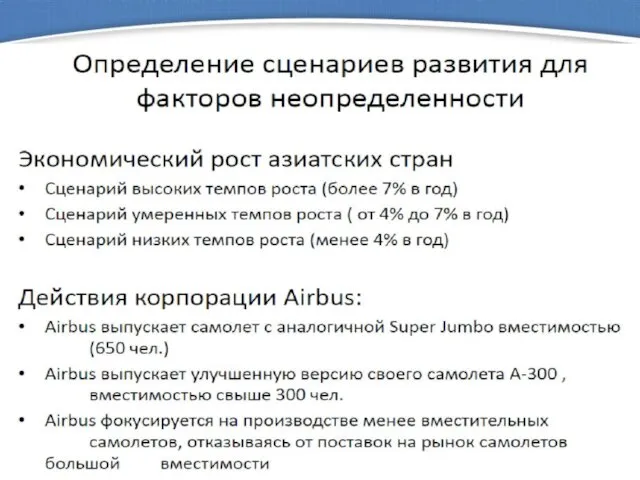

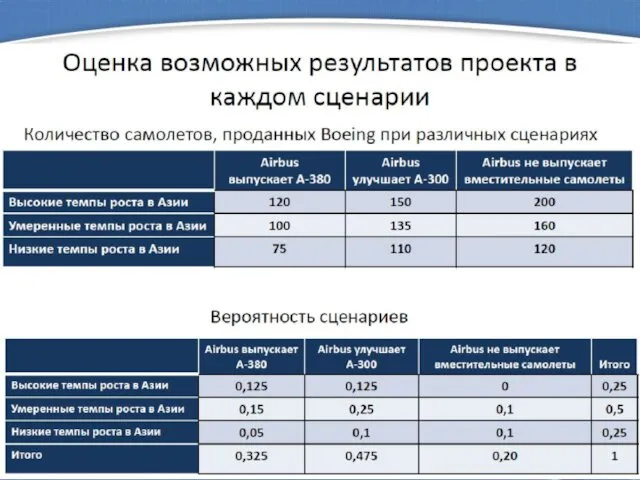

- 2. Анализ рисков

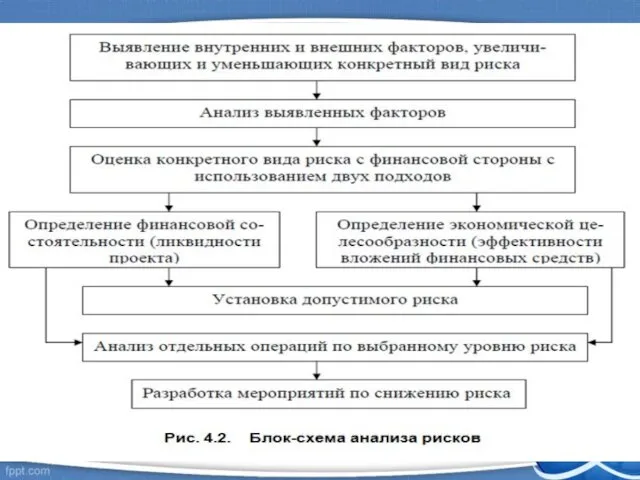

- 4. Источники информации для анализа рисков: организационная схема и схема принятия решений в фирме; схемы денежных, ресурсных

- 5. Этапы анализа рисков: Осмысление риска – исследование структурных характеристик риска (опасность - подверженность риску - уязвимость).

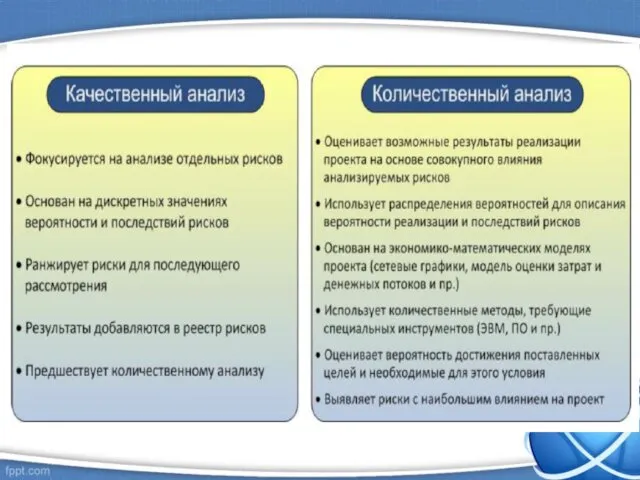

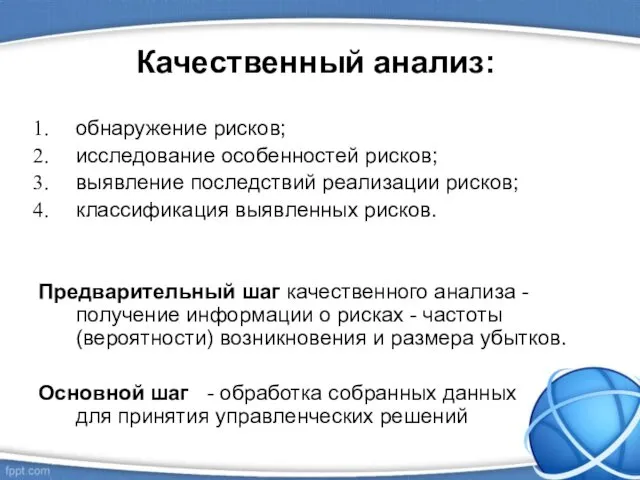

- 9. Качественный анализ: обнаружение рисков; исследование особенностей рисков; выявление последствий реализации рисков; классификация выявленных рисков. Предварительный шаг

- 15. Количественный анализ: Инструмент - математическая теория вероятностей. Каждому событию присваивается вероятность – p. p = 0

- 16. Методы количественного анализа: Статистический Анализ целесообразности затрат Методы экспертных оценок Использование аналогов

- 17. 1. Статистический метод Для расчета вероятностей возникновения потерь анализируются все статистические данные организации. Частота возникновения потерь

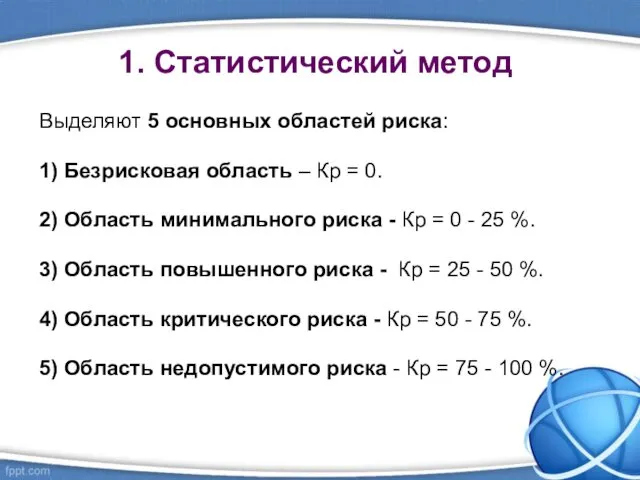

- 18. 1. Статистический метод Выделяют 5 основных областей риска: 1) Безрисковая область – Кр = 0. 2)

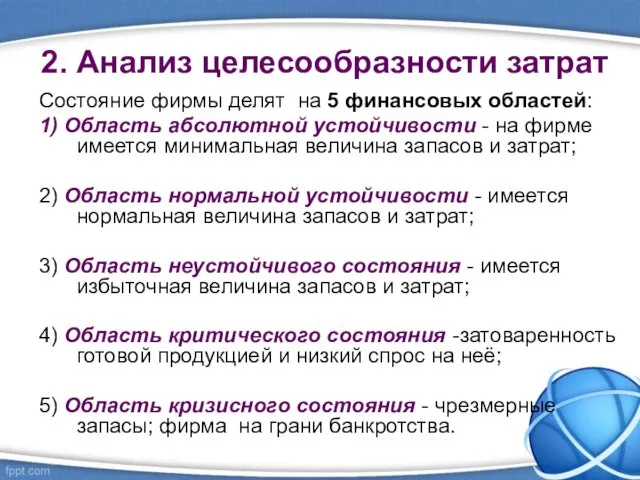

- 19. 2. Анализ целесообразности затрат Состояние фирмы делят на 5 финансовых областей: 1) Область абсолютной устойчивости -

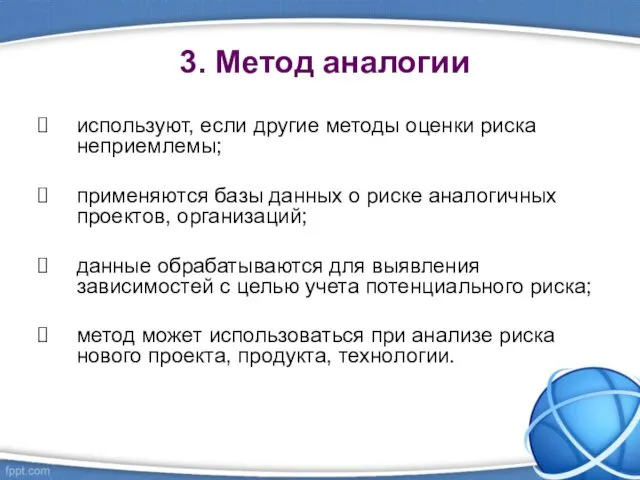

- 20. 3. Метод аналогии используют, если другие методы оценки риска неприемлемы; применяются базы данных о риске аналогичных

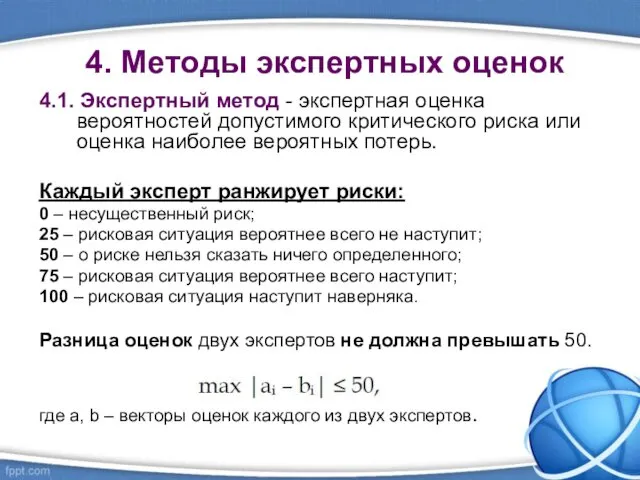

- 21. 4. Методы экспертных оценок 4.1. Экспертный метод - экспертная оценка вероятностей допустимого критического риска или оценка

- 22. 4. Методы экспертных оценок 4.2. Метод Дельфи. характеризуется анонимностью и управляемой обратной связью. физическое разделение экспертов.

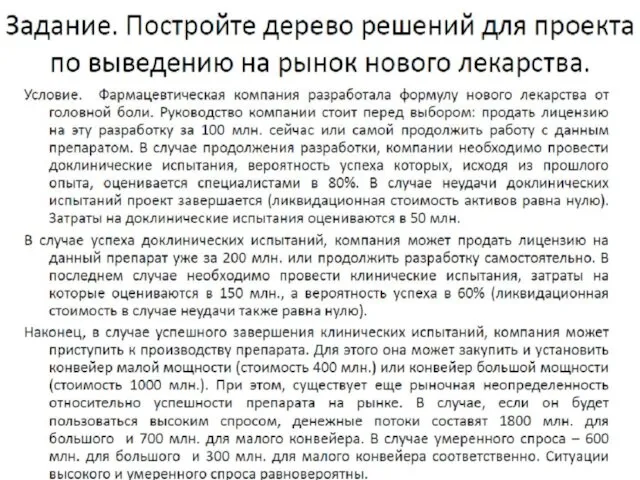

- 23. 4. Методы экспертных оценок 4.3. Метод «Дерева решений» графическое построение вариантов решений, которые могут быть приняты.

- 32. Оценка рисков

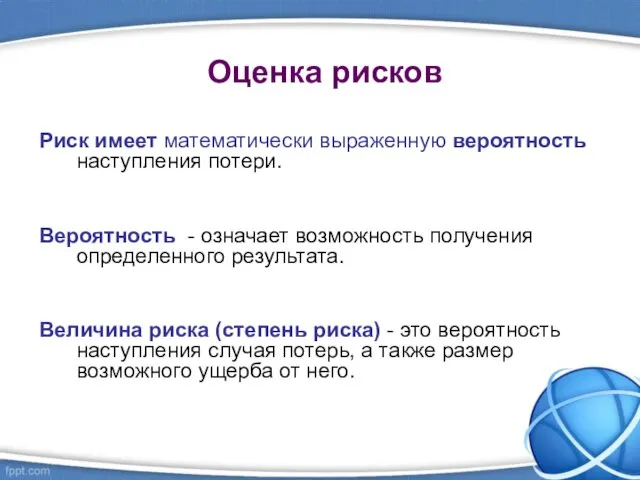

- 33. Оценка рисков Риск имеет математически выраженную вероятность наступления потери. Вероятность - означает возможность получения определенного результата.

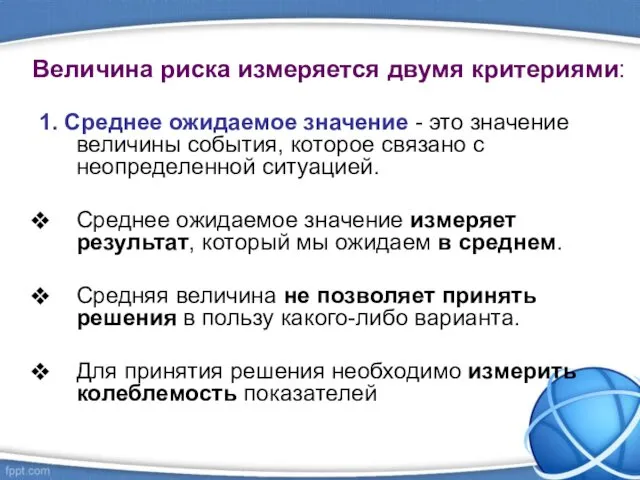

- 34. Величина риска измеряется двумя критериями: 1. Среднее ожидаемое значение - это значение величины события, которое связано

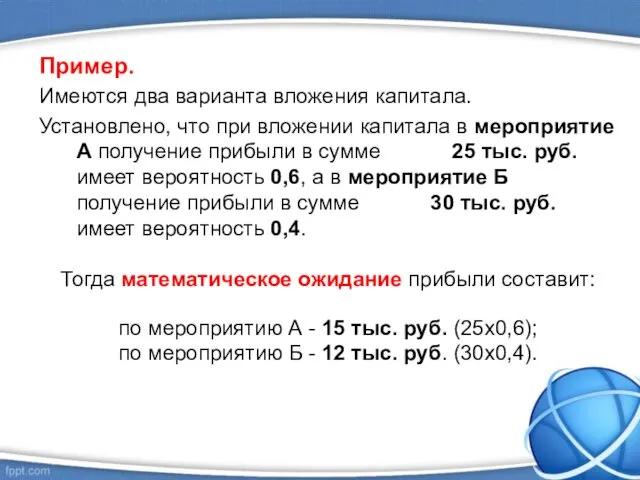

- 35. Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли

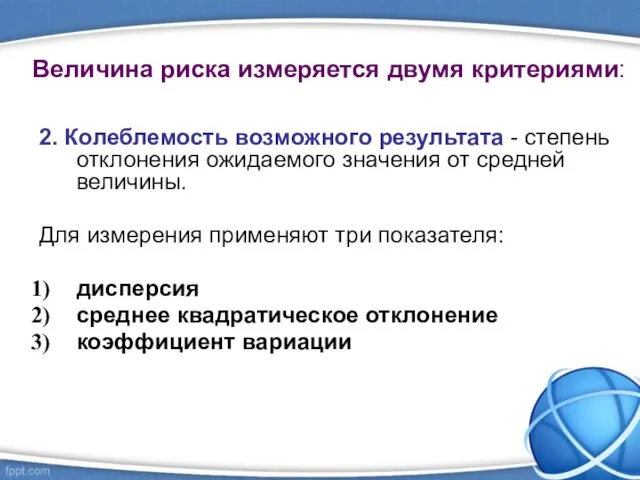

- 36. Величина риска измеряется двумя критериями: 2. Колеблемость возможного результата - степень отклонения ожидаемого значения от средней

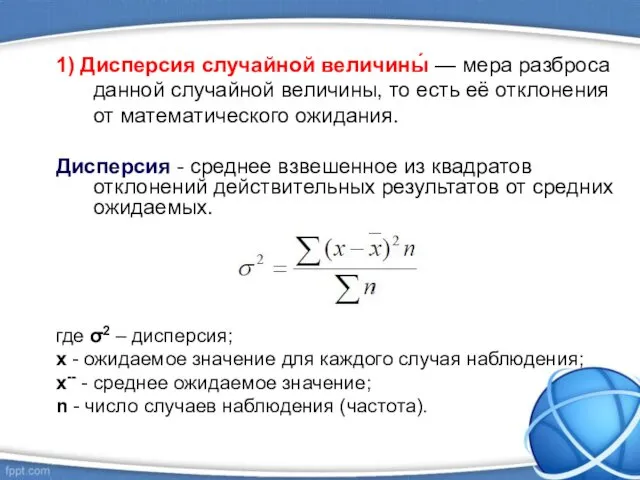

- 37. 1) Дисперсия случайной величины́ — мера разброса данной случайной величины, то есть её отклонения от математического

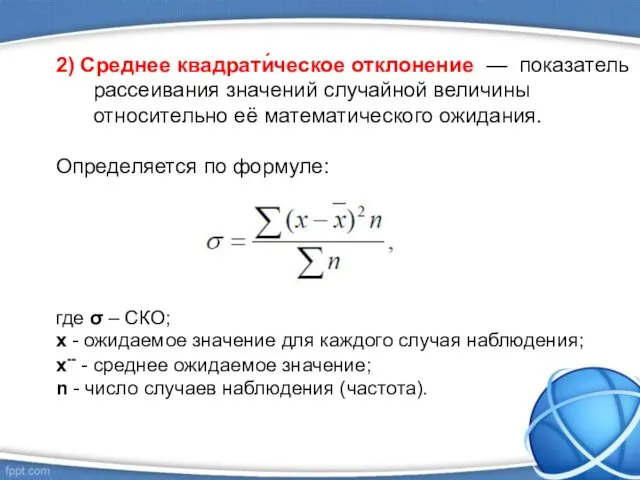

- 38. 2) Среднее квадрати́ческое отклонение — показатель рассеивания значений случайной величины относительно её математического ожидания. Определяется по

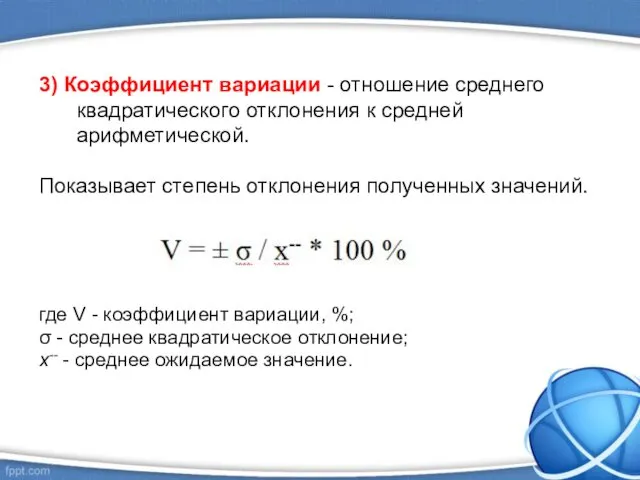

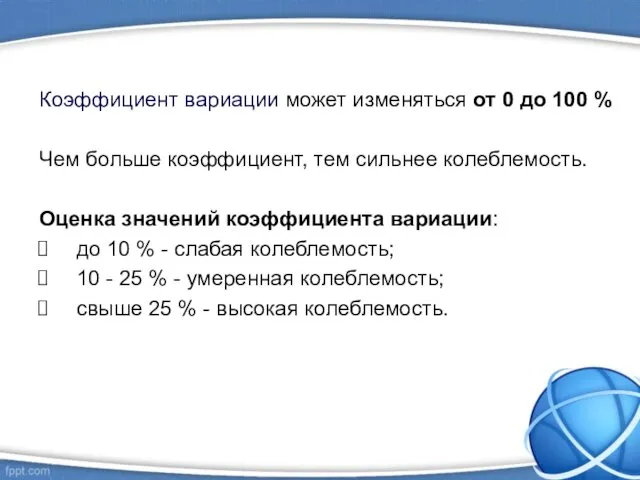

- 39. 3) Коэффициент вариации - отношение среднего квадратического отклонения к средней арифметической. Показывает степень отклонения полученных значений.

- 40. Коэффициент вариации может изменяться от 0 до 100 % Чем больше коэффициент, тем сильнее колеблемость. Оценка

- 41. Задача: Выбор варианта вложения капитала

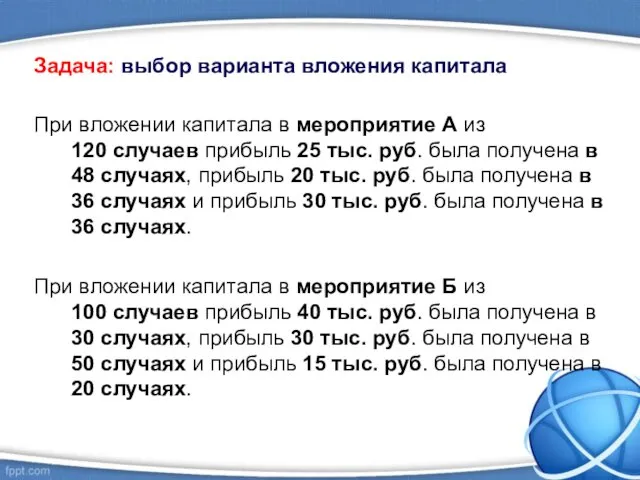

- 42. Задача: выбор варианта вложения капитала При вложении капитала в мероприятие А из 120 случаев прибыль 25

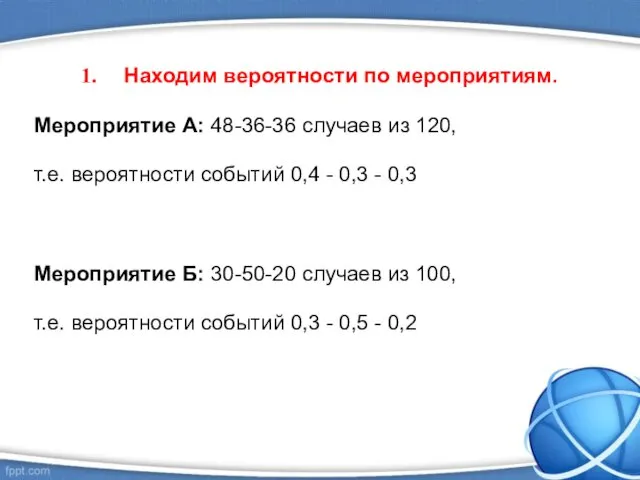

- 43. Находим вероятности по мероприятиям. Мероприятие А: 48-36-36 случаев из 120, т.е. вероятности событий 0,4 - 0,3

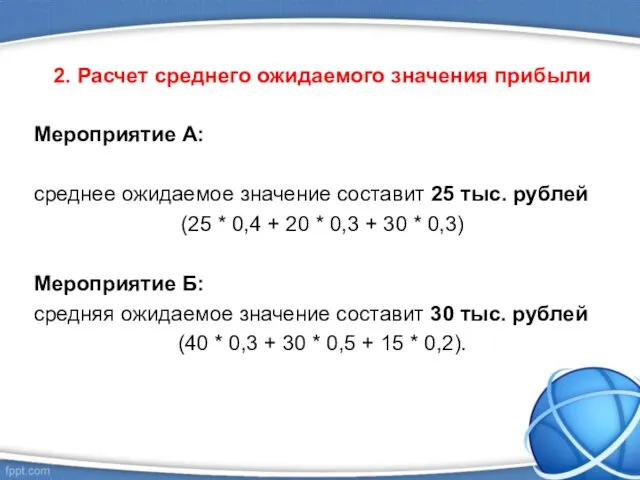

- 44. 2. Расчет среднего ожидаемого значения прибыли Мероприятие А: среднее ожидаемое значение составит 25 тыс. рублей (25

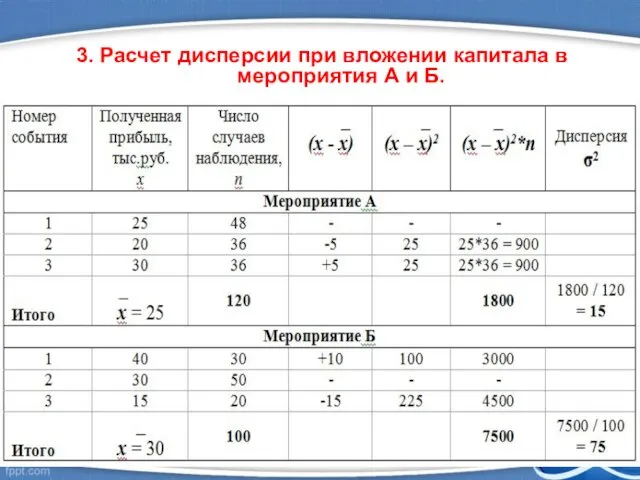

- 45. 3. Расчет дисперсии при вложении капитала в мероприятия А и Б.

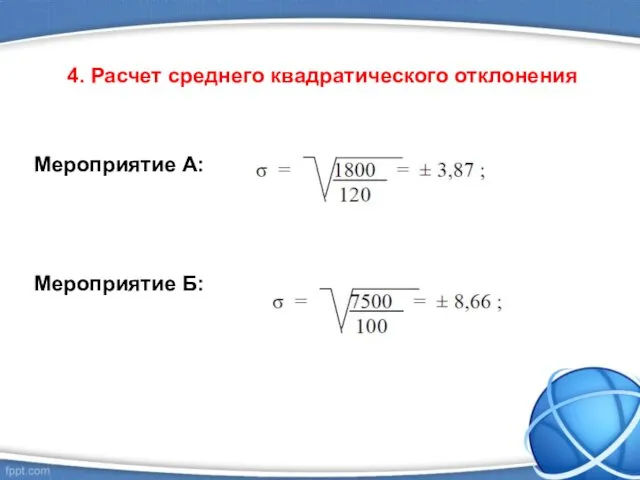

- 46. 4. Расчет среднего квадратического отклонения Мероприятие А: Мероприятие Б:

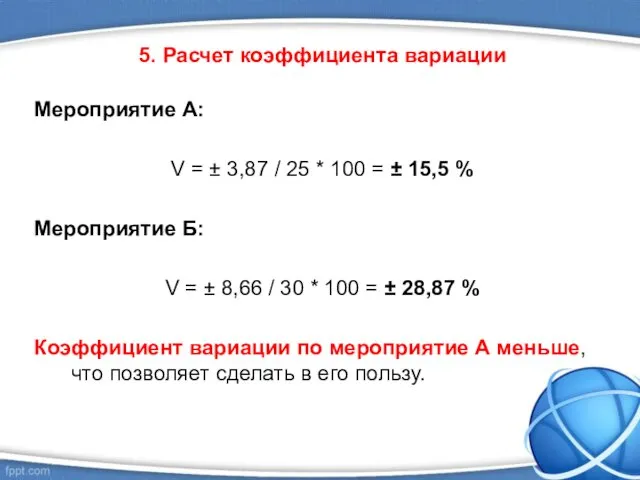

- 47. 5. Расчет коэффициента вариации Мероприятие А: V = ± 3,87 / 25 * 100 = ±

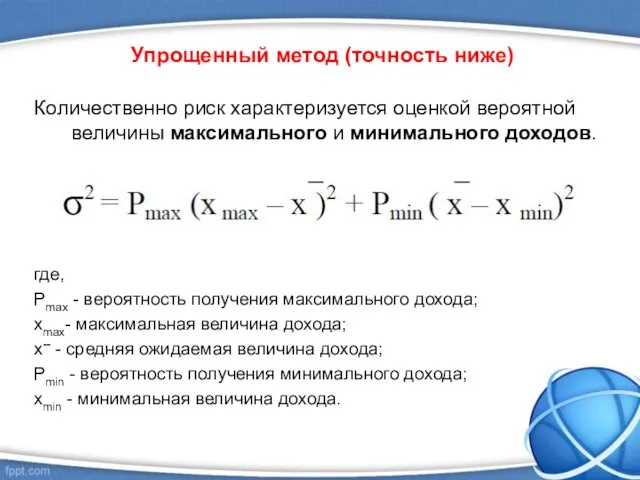

- 48. Упрощенный метод (точность ниже) Количественно риск характеризуется оценкой вероятной величины максимального и минимального доходов. где, Pmax

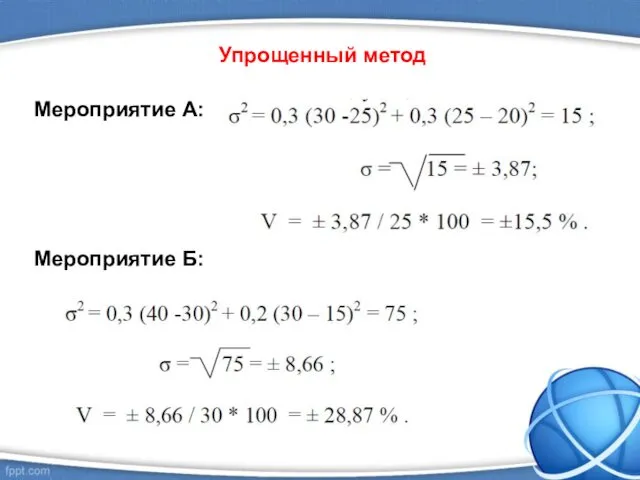

- 49. Упрощенный метод Мероприятие А: Мероприятие Б:

- 53. Скачать презентацию

Анализ рисков

Анализ рисков

Источники информации

для анализа рисков:

организационная схема и схема принятия решений в

Источники информации

для анализа рисков:

организационная схема и схема принятия решений в

Этапы анализа рисков:

Осмысление риска – исследование структурных характеристик риска (опасность -

Этапы анализа рисков:

Осмысление риска – исследование структурных характеристик риска (опасность -

Качественный анализ:

обнаружение рисков;

исследование особенностей рисков;

выявление последствий реализации рисков;

классификация выявленных рисков.

Предварительный шаг

Качественный анализ:

обнаружение рисков;

исследование особенностей рисков;

выявление последствий реализации рисков;

классификация выявленных рисков.

Предварительный шаг

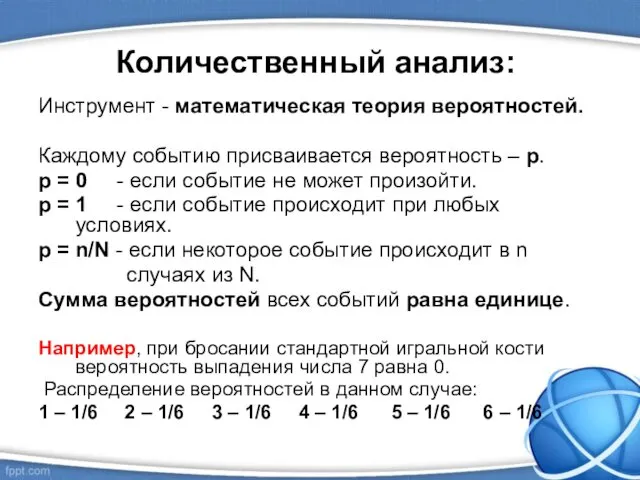

Количественный анализ:

Инструмент - математическая теория вероятностей.

Каждому событию присваивается вероятность –

Количественный анализ:

Инструмент - математическая теория вероятностей.

Каждому событию присваивается вероятность –

Методы количественного анализа:

Статистический

Анализ целесообразности затрат

Методы экспертных оценок

Использование аналогов

Методы количественного анализа:

Статистический

Анализ целесообразности затрат

Методы экспертных оценок

Использование аналогов

1. Статистический метод

Для расчета вероятностей возникновения потерь анализируются все статистические данные

1. Статистический метод

Для расчета вероятностей возникновения потерь анализируются все статистические данные

1. Статистический метод

Выделяют 5 основных областей риска:

1) Безрисковая область – Кр

1. Статистический метод

Выделяют 5 основных областей риска:

1) Безрисковая область – Кр

2. Анализ целесообразности затрат

Состояние фирмы делят на 5 финансовых областей:

1) Область

2. Анализ целесообразности затрат

Состояние фирмы делят на 5 финансовых областей:

1) Область

3. Метод аналогии

используют, если другие методы оценки риска неприемлемы;

применяются базы данных

3. Метод аналогии

используют, если другие методы оценки риска неприемлемы;

применяются базы данных

4. Методы экспертных оценок

4.1. Экспертный метод - экспертная оценка вероятностей допустимого

4. Методы экспертных оценок

4.1. Экспертный метод - экспертная оценка вероятностей допустимого

4. Методы экспертных оценок

4.2. Метод Дельфи.

характеризуется анонимностью и управляемой обратной

4. Методы экспертных оценок

4.2. Метод Дельфи.

характеризуется анонимностью и управляемой обратной

4. Методы экспертных оценок

4.3. Метод «Дерева решений»

графическое построение вариантов решений, которые

4. Методы экспертных оценок

4.3. Метод «Дерева решений»

графическое построение вариантов решений, которые

Оценка рисков

Оценка рисков

Оценка рисков

Риск имеет математически выраженную вероятность наступления потери.

Вероятность - означает возможность

Оценка рисков

Риск имеет математически выраженную вероятность наступления потери.

Вероятность - означает возможность

Величина риска измеряется двумя критериями:

1. Среднее ожидаемое значение - это

Величина риска измеряется двумя критериями:

1. Среднее ожидаемое значение - это

Пример.

Имеются два варианта вложения капитала.

Установлено, что при вложении капитала

Пример.

Имеются два варианта вложения капитала.

Установлено, что при вложении капитала

Величина риска измеряется двумя критериями:

2. Колеблемость возможного результата - степень

Величина риска измеряется двумя критериями:

2. Колеблемость возможного результата - степень

1) Дисперсия случайной величины́ — мера разброса данной случайной величины, то

1) Дисперсия случайной величины́ — мера разброса данной случайной величины, то

2) Среднее квадрати́ческое отклонение — показатель рассеивания значений случайной величины относительно

2) Среднее квадрати́ческое отклонение — показатель рассеивания значений случайной величины относительно

3) Коэффициент вариации - отношение среднего квадратического отклонения к средней арифметической.

Показывает

Показывает

Коэффициент вариации может изменяться от 0 до 100 %

Чем больше коэффициент,

Чем больше коэффициент,

Задача:

Выбор варианта вложения капитала

Задача:

Выбор варианта вложения капитала

Задача: выбор варианта вложения капитала

При вложении капитала в мероприятие А из

Задача: выбор варианта вложения капитала

При вложении капитала в мероприятие А из

Находим вероятности по мероприятиям.

Мероприятие А: 48-36-36 случаев из 120,

т.е. вероятности

Находим вероятности по мероприятиям.

Мероприятие А: 48-36-36 случаев из 120,

т.е. вероятности

2. Расчет среднего ожидаемого значения прибыли

Мероприятие А:

среднее ожидаемое значение составит 25

2. Расчет среднего ожидаемого значения прибыли

Мероприятие А:

среднее ожидаемое значение составит 25

3. Расчет дисперсии при вложении капитала в мероприятия А и Б.

3. Расчет дисперсии при вложении капитала в мероприятия А и Б.

4. Расчет среднего квадратического отклонения

Мероприятие А:

Мероприятие Б:

4. Расчет среднего квадратического отклонения

Мероприятие А:

Мероприятие Б:

5. Расчет коэффициента вариации

Мероприятие А:

V = ± 3,87 / 25 *

5. Расчет коэффициента вариации

Мероприятие А:

V = ± 3,87 / 25 *

Упрощенный метод (точность ниже)

Количественно риск характеризуется оценкой вероятной величины максимального и

Упрощенный метод (точность ниже)

Количественно риск характеризуется оценкой вероятной величины максимального и

Упрощенный метод

Мероприятие А:

Мероприятие Б:

Упрощенный метод

Мероприятие А:

Мероприятие Б:

Дерево целей

Дерево целей Стандартизация в здравоохранении

Стандартизация в здравоохранении Экономика предприятия. Лекция № 3

Экономика предприятия. Лекция № 3 Implementing an effective Enterprise Architecture

Implementing an effective Enterprise Architecture Разработка мероприятий по развитию событийного туризма в Тульской области

Разработка мероприятий по развитию событийного туризма в Тульской области Научно-технологический потенциал предприятия и его развитие

Научно-технологический потенциал предприятия и его развитие Планирования персонала в организации

Планирования персонала в организации Формирование и управление организационной культурой

Формирование и управление организационной культурой Внешняя и внутренняя среда фирмы

Внешняя и внутренняя среда фирмы Понятие и причины абсентеизма персонала. Способы снижения абсентеизма в организации

Понятие и причины абсентеизма персонала. Способы снижения абсентеизма в организации Теория организации. Методическое пособие к учебному курсу

Теория организации. Методическое пособие к учебному курсу Концепция и функции логистики

Концепция и функции логистики Стратегічне управління ресурсним потенціалом підприємства

Стратегічне управління ресурсним потенціалом підприємства Персонал организации как объект управления

Персонал организации как объект управления Основы управления проектами. Лекция 1

Основы управления проектами. Лекция 1 Company Price Waterhouse Coopers

Company Price Waterhouse Coopers Схема доставки карты Халва

Схема доставки карты Халва Закономерности, принципы и методы управления персоналом

Закономерности, принципы и методы управления персоналом Корпоративно-этический кодекс сотрудников ГУП Волгофарм

Корпоративно-этический кодекс сотрудников ГУП Волгофарм Памятка нового сотрудника

Памятка нового сотрудника Организация ремонтного хозяйства

Организация ремонтного хозяйства Производственная и организационная структура предприятия

Производственная и организационная структура предприятия Нотация моделирования бизнес-процессов BPMN

Нотация моделирования бизнес-процессов BPMN Business communication and etiquette in chinese

Business communication and etiquette in chinese Концепция бережливого производства

Концепция бережливого производства Личность в системе управления

Личность в системе управления Мотивация и оплата труда

Мотивация и оплата труда Модели менеджмента

Модели менеджмента