- Функция - контроль

Содержание

- 2. Контроль – это управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени Контроль – это

- 3. Задачи контроля 1)Сбор и систематизация информации о фактическом состоянии деятельности е ее результатах(функция – учет) 2)Оценка

- 4. Значение контроля 1)Завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми

- 5. Принципы контроля Эффективность Всесторонность Непрерывность Убедительность Гласность Массовость Увязка с процессом планирования Учет человеческого фактора(объективность, доброжелательность,

- 6. Процесс контроля включает: 1)Установку стандартов, выработку критериев оценки 2) Создание модели управления(потоки ресурсов и информации, места

- 7. По форме осуществления контроль может быть: 1)Внутренним – такая система организуется предприятием самостоятельно 2)Внешним – контроль

- 8. Характеристика основных видов контрольной деятельности

- 9. Характеристика основных видов контрольной деятельности

- 10. Эффективная система контроля характеризуется: 1)Стратегической направленностью 2)Ориентацией на результаты 3)Соответствием контролируемого вида деятельности 4)Своевременностью(«нужная информация –

- 11. Учет – управленческая деятельность по финансированию состояния объекта управления с начального до конкретного момента времени Содержание

- 12. Анализ – управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку

- 13. Виды анализа: 1)Внешний. Он характеризует: -имущественное состояние предприятия -финансовую устойчивость -платежеспособность -рентабельность деятельности -привлечение источников капитала

- 14. Виды анализа: 2)внутренний. Он характеризует: -формирование прибыли -структуру себестоимости -ценовую политику -себестоимость по видам продукции -характер

- 16. Скачать презентацию

Контроль – это управленческая деятельность, фиксирующая состояние объекта управления в заданные

Контроль – это управленческая деятельность, фиксирующая состояние объекта управления в заданные

Задачи контроля

1)Сбор и систематизация информации о фактическом состоянии деятельности е ее

Задачи контроля

1)Сбор и систематизация информации о фактическом состоянии деятельности е ее

Значение контроля

1)Завершает управленческий цикл и связывает результаты анализа отклонений от желаемого

Значение контроля

1)Завершает управленческий цикл и связывает результаты анализа отклонений от желаемого

Принципы контроля

Эффективность

Всесторонность

Непрерывность

Убедительность

Гласность

Массовость

Увязка с процессом планирования

Учет человеческого фактора(объективность, доброжелательность, учет личных качеств

Принципы контроля

Эффективность

Всесторонность

Непрерывность

Убедительность

Гласность

Массовость

Увязка с процессом планирования

Учет человеческого фактора(объективность, доброжелательность, учет личных качеств

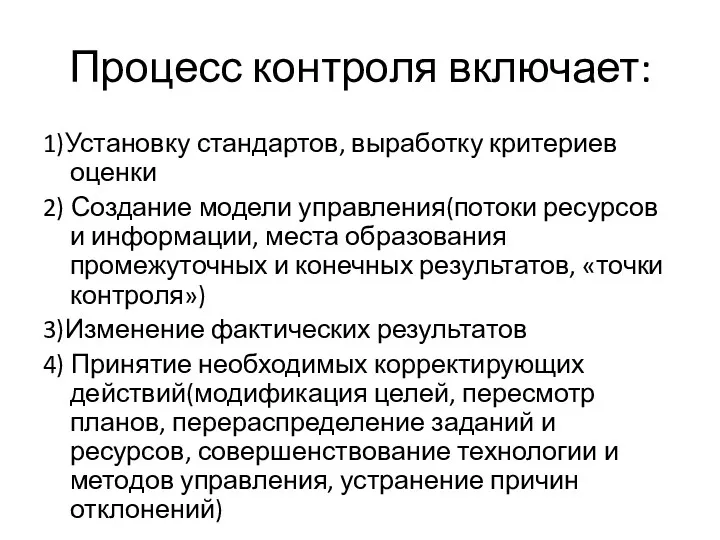

Процесс контроля включает:

1)Установку стандартов, выработку критериев оценки

2) Создание модели управления(потоки ресурсов

Процесс контроля включает:

1)Установку стандартов, выработку критериев оценки

2) Создание модели управления(потоки ресурсов

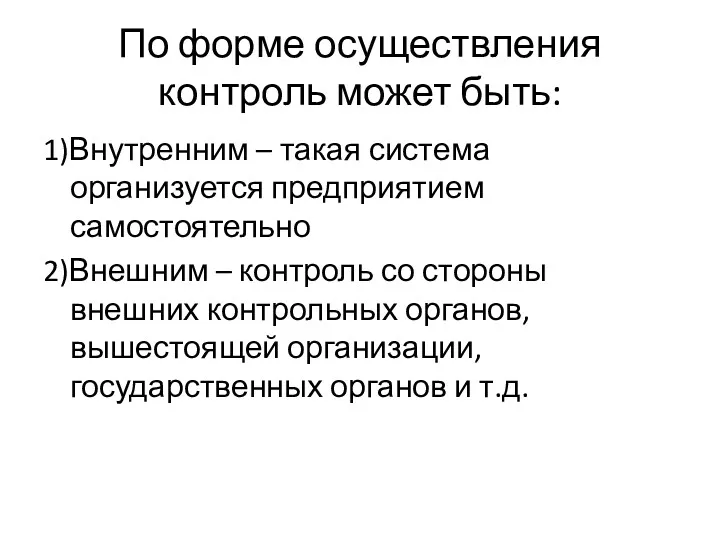

По форме осуществления контроль может быть:

1)Внутренним – такая система организуется предприятием

По форме осуществления контроль может быть:

1)Внутренним – такая система организуется предприятием

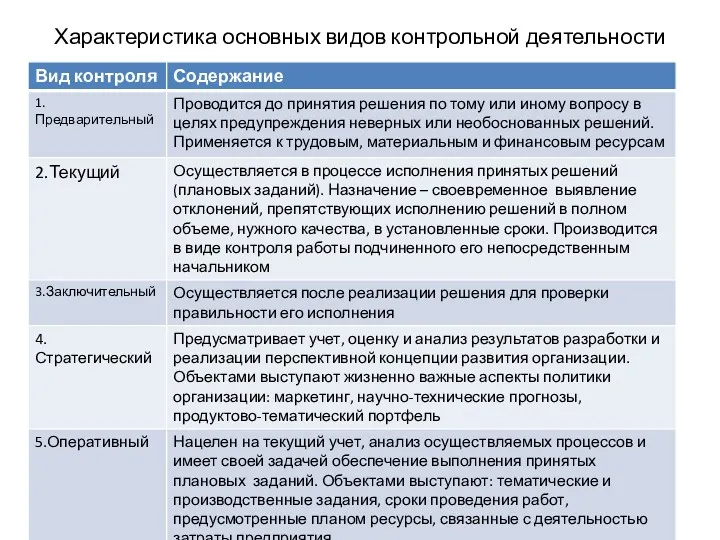

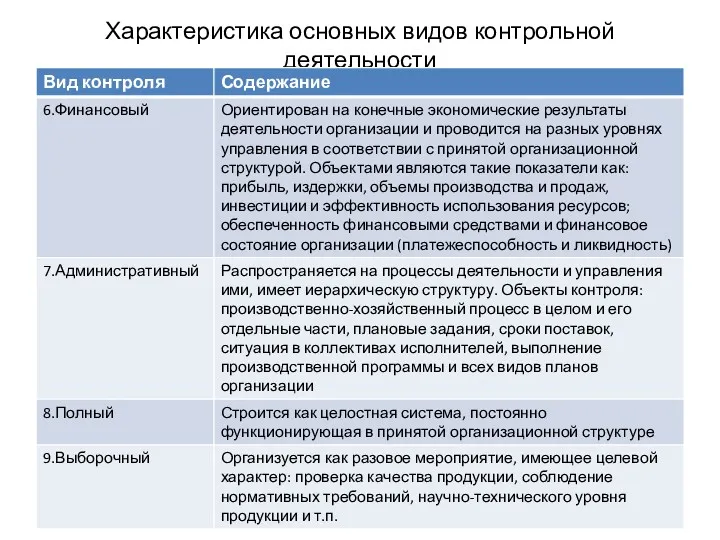

Характеристика основных видов контрольной деятельности

Характеристика основных видов контрольной деятельности

Характеристика основных видов контрольной деятельности

Характеристика основных видов контрольной деятельности

Эффективная система контроля характеризуется:

1)Стратегической направленностью

2)Ориентацией на результаты

3)Соответствием контролируемого вида деятельности

4)Своевременностью(«нужная информация

Эффективная система контроля характеризуется:

1)Стратегической направленностью

2)Ориентацией на результаты

3)Соответствием контролируемого вида деятельности

4)Своевременностью(«нужная информация

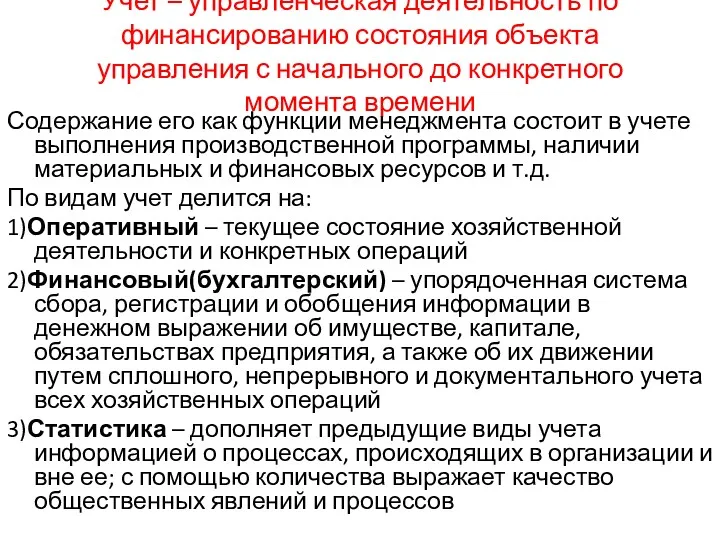

Учет – управленческая деятельность по финансированию состояния объекта управления с начального

Учет – управленческая деятельность по финансированию состояния объекта управления с начального

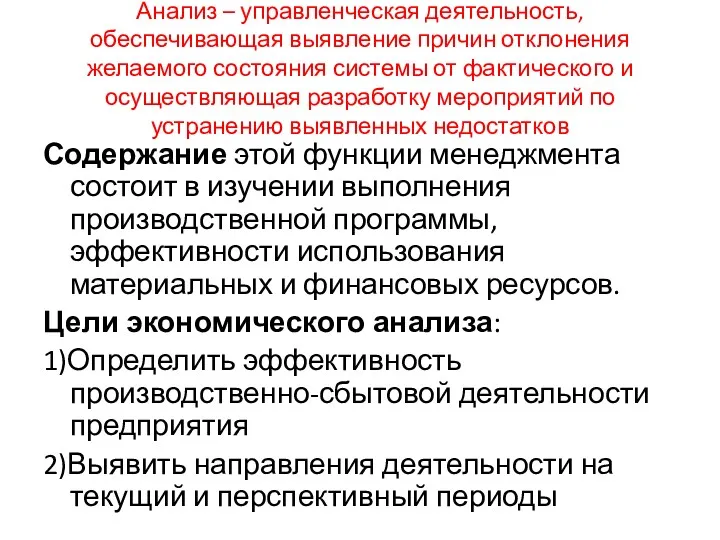

Анализ – управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы

Анализ – управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы

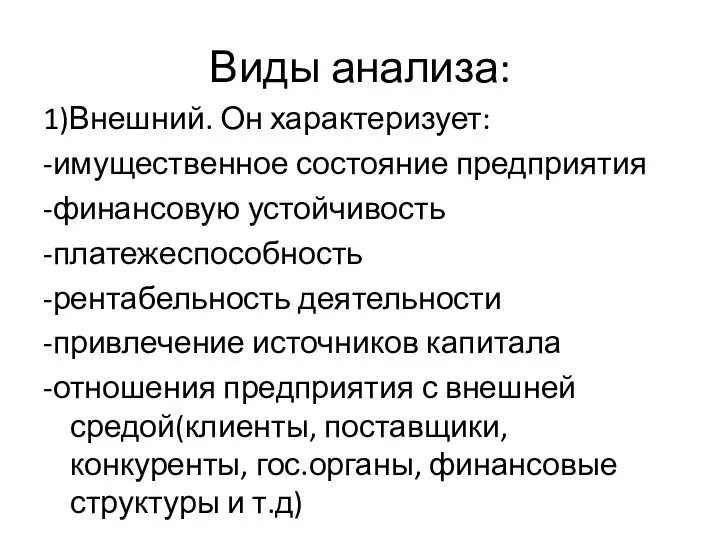

Виды анализа:

1)Внешний. Он характеризует:

-имущественное состояние предприятия

-финансовую устойчивость

-платежеспособность

-рентабельность деятельности

-привлечение источников капитала

-отношения предприятия

Виды анализа:

1)Внешний. Он характеризует:

-имущественное состояние предприятия

-финансовую устойчивость

-платежеспособность

-рентабельность деятельности

-привлечение источников капитала

-отношения предприятия

Виды анализа:

2)внутренний. Он характеризует:

-формирование прибыли

-структуру себестоимости

-ценовую политику

-себестоимость по видам продукции

-характер ответственности

Виды анализа:

2)внутренний. Он характеризует:

-формирование прибыли

-структуру себестоимости

-ценовую политику

-себестоимость по видам продукции

-характер ответственности

Статистика персонала предприятия

Статистика персонала предприятия Принципы решения слабоструктурированных проблем

Принципы решения слабоструктурированных проблем Обучение и развитие персонала

Обучение и развитие персонала Управление знаниями. Knowledge Management. Знания в информационных системах

Управление знаниями. Knowledge Management. Знания в информационных системах Питер Друкер

Питер Друкер Разработка управленческих решений

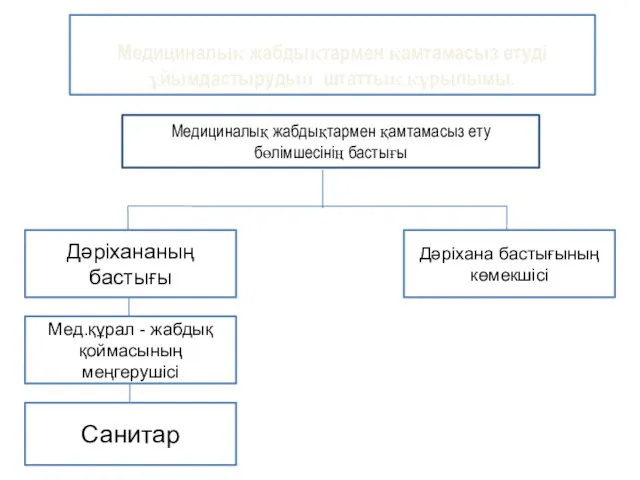

Разработка управленческих решений Медициналық жабдықтармен қамтамасыз ету бөлімшесінің бастығы

Медициналық жабдықтармен қамтамасыз ету бөлімшесінің бастығы Проектирование структуры предприятия

Проектирование структуры предприятия Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації

Соціально-психологічні аспекти діяльності менеджера в процесі управління персоналом організації Функции менеджера сопровождения и менеджера развертывания. Лекция №3

Функции менеджера сопровождения и менеджера развертывания. Лекция №3 Постановка целей и организационное планирование

Постановка целей и организационное планирование Тайм-менеджмент. Содержание системы тайм-менеджмента

Тайм-менеджмент. Содержание системы тайм-менеджмента Требования международного стандарта по энергоменеджменту. Энергетическая политика. Планирование. Энергетический профиль

Требования международного стандарта по энергоменеджменту. Энергетическая политика. Планирование. Энергетический профиль Сущность и структура процесса управления организацией. Лекция 5. Тема 4

Сущность и структура процесса управления организацией. Лекция 5. Тема 4 Основні методи надання послуг і форми обслуговування

Основні методи надання послуг і форми обслуговування ИСО 9001:2008

ИСО 9001:2008 Логистические информационные системы

Логистические информационные системы Мотивация проектной команды

Мотивация проектной команды Характеристика, назначение и особенности деятельности заготовочных, доготовочных организаций питания. Рабочее место повара

Характеристика, назначение и особенности деятельности заготовочных, доготовочных организаций питания. Рабочее место повара Интегрированная система менеджмента

Интегрированная система менеджмента Організаційно-правові засади управління ризиками в митних органах України

Організаційно-правові засади управління ризиками в митних органах України Менеджмент мектептері

Менеджмент мектептері Интегрированная система менеджмента в АО КазТраснсОйл

Интегрированная система менеджмента в АО КазТраснсОйл Стратегія та політика менеджменту персоналу організації

Стратегія та політика менеджменту персоналу організації Экспертные методы оценки риска

Экспертные методы оценки риска Процессы управления: общее и особенное. Системный подход к управлению

Процессы управления: общее и особенное. Системный подход к управлению Развитие коммуникативных способностей при построении бизнеса в партнерстве с NL

Развитие коммуникативных способностей при построении бизнеса в партнерстве с NL Общая характеристика ювелирной компании Золотая рыбка

Общая характеристика ювелирной компании Золотая рыбка