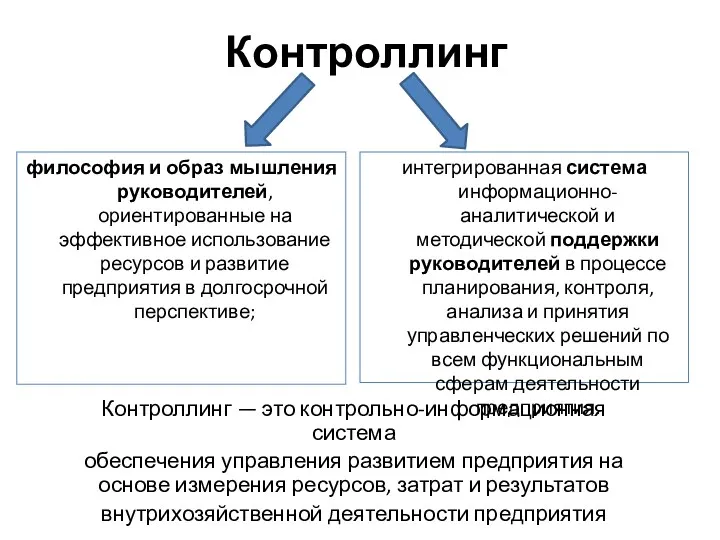

- Контроллинг

Содержание

- 2. философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе;

- 3. Цель контроллинга – предоставление руководству комплексной информации, необходимой для управления развитием предприятия. Задачи: построение системы стратегических

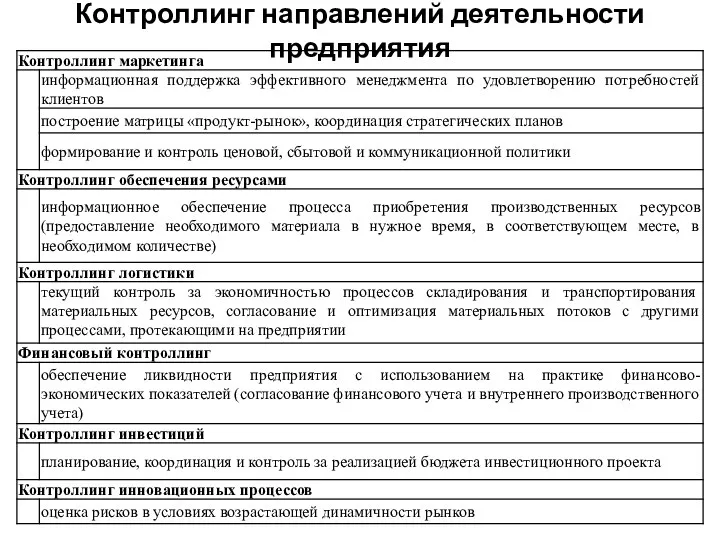

- 4. Контроллинг направлений деятельности предприятия

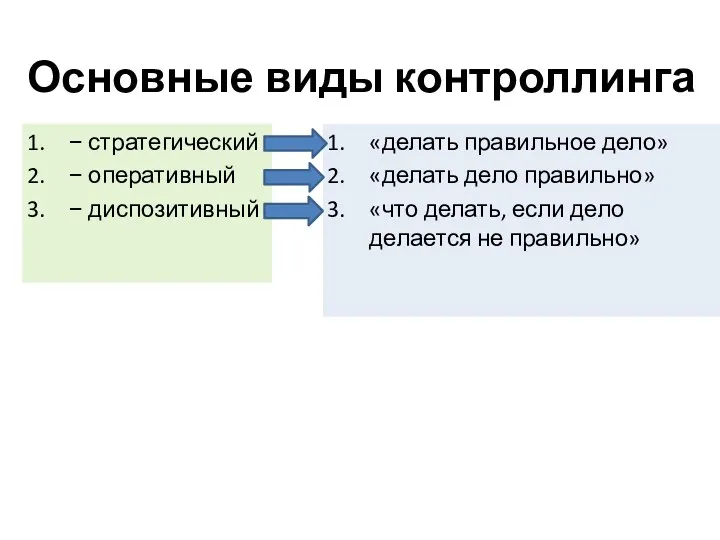

- 5. «делать правильное дело» «делать дело правильно» «что делать, если дело делается не правильно» − стратегический −

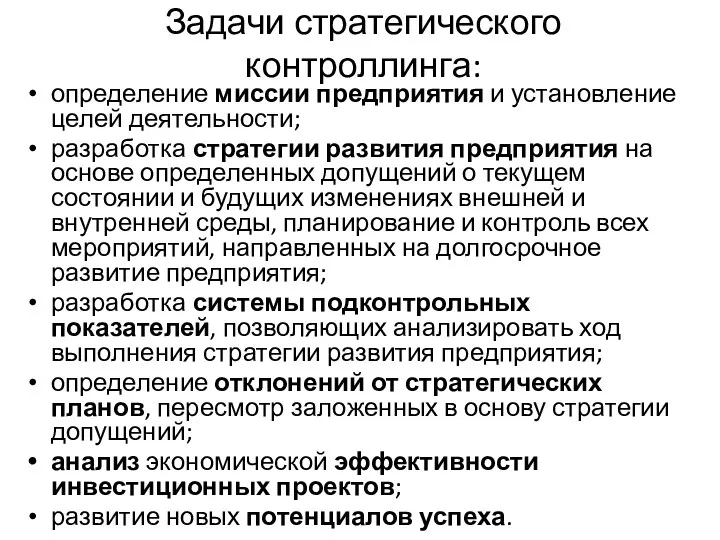

- 6. Задачи стратегического контроллинга: определение миссии предприятия и установление целей деятельности; разработка стратегии развития предприятия на основе

- 7. Стратегический контроллинг координирует функции:

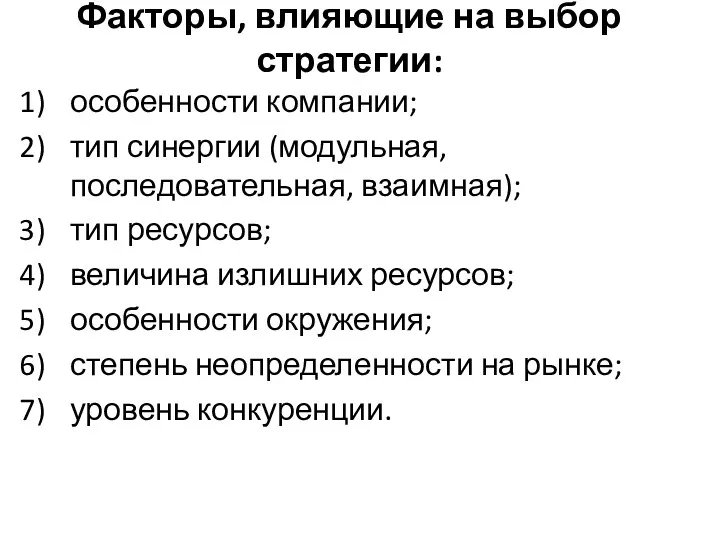

- 8. Факторы, влияющие на выбор стратегии: особенности компании; тип синергии (модульная, последовательная, взаимная); тип ресурсов; величина излишних

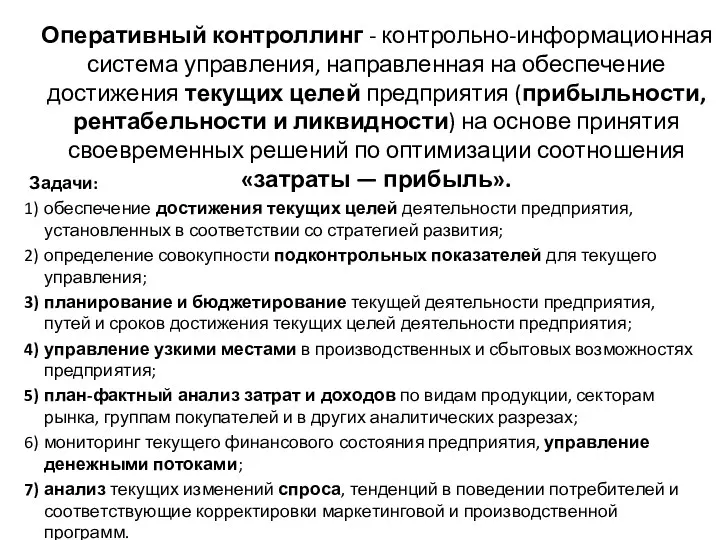

- 9. Оперативный контроллинг - контрольно-информационная система управления, направленная на обеспечение достижения текущих целей предприятия (прибыльности, рентабельности и

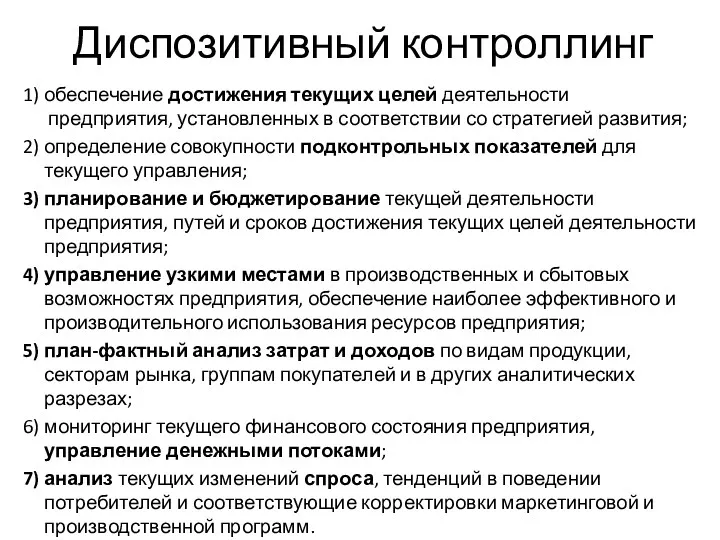

- 10. Диспозитивный контроллинг обеспечение достижения текущих целей деятельности предприятия, установленных в соответствии со стратегией развития; определение совокупности

- 12. Предпосылки внедрения контроллинга (по направлениям):

- 13. Последовательность этапов проектирования процесса контроллинга: 1. Организационная фаза: интенсивная подготовка персонала; планирование; оценка; проектирование; внедрение и

- 14. Темпы внедрения контроллинга. «Малыми шагами»; «Бомбометание»; «Планируемая эволюция».

- 15. Принятие решения. Диагностика существующей системы управления (как есть). Разработка концепции «идеальной» системы управления предприятием (Как должно

- 16. 1-ая оргструктура управления

- 17. 2-ая оргструктура управления

- 18. 3-ая оргструктура управления

- 19. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

- 20. Требования, предъявляемые к идеальному контроллеру: профессиональные знания; методические способности: требования к поведению; дополнительные требования к стратегическому

- 21. Примеры основных функциональных ролей контроллера: Контроллер как организатор и технолог процесса планирования. Контроллер как координатор в

- 22. Варианты формирования контроллинга Линейная организационная структура Функциональная организационная структура Линейно-функциональная организационная структура Дивизиональная (штабная) организационная структура

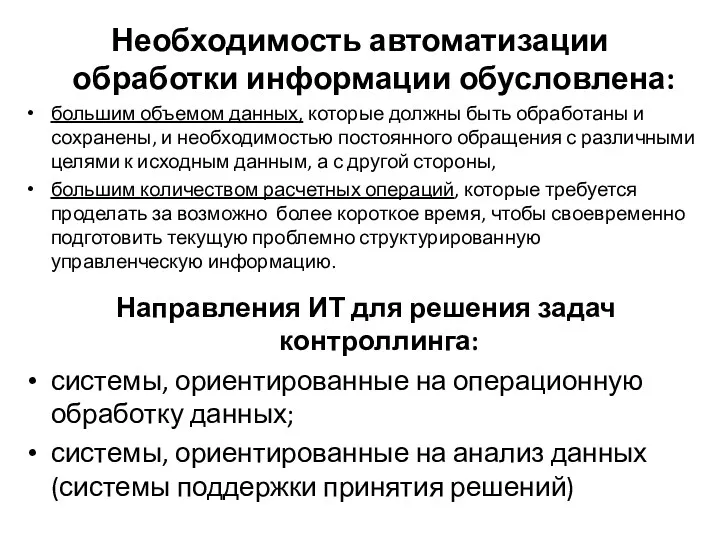

- 23. Необходимость автоматизации обработки информации обусловлена: большим объемом данных, которые должны быть обработаны и сохранены, и необходимостью

- 24. Единое информационное пространство - совокупность методических, организационных, программных, технических и телекоммуникационных средств, обеспечивающих оперативный доступ к

- 25. Интегрированная управленческо-информационная система (УИС)— это комплексный механизм управления организацией, состоящий из блоков: аналитического (системы формализованной обработки

- 27. Скачать презентацию

философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и

философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и

Цель контроллинга – предоставление руководству комплексной информации, необходимой для управления развитием

Цель контроллинга – предоставление руководству комплексной информации, необходимой для управления развитием

Контроллинг направлений деятельности предприятия

Контроллинг направлений деятельности предприятия

«делать правильное дело»

«делать дело правильно»

«что делать, если дело делается не правильно»

−

«делать правильное дело»

«делать дело правильно»

«что делать, если дело делается не правильно»

−

Задачи стратегического контроллинга:

определение миссии предприятия и установление целей деятельности;

разработка стратегии развития

Задачи стратегического контроллинга:

определение миссии предприятия и установление целей деятельности;

разработка стратегии развития

Стратегический контроллинг координирует функции:

Стратегический контроллинг координирует функции:

Факторы, влияющие на выбор стратегии:

особенности компании;

тип синергии (модульная, последовательная, взаимная);

тип ресурсов;

величина

Факторы, влияющие на выбор стратегии:

особенности компании;

тип синергии (модульная, последовательная, взаимная);

тип ресурсов;

величина

Оперативный контроллинг - контрольно-информационная система управления, направленная на обеспечение достижения текущих

Оперативный контроллинг - контрольно-информационная система управления, направленная на обеспечение достижения текущих

Диспозитивный контроллинг

обеспечение достижения текущих целей деятельности

предприятия, установленных в соответствии со

Диспозитивный контроллинг

обеспечение достижения текущих целей деятельности предприятия, установленных в соответствии со

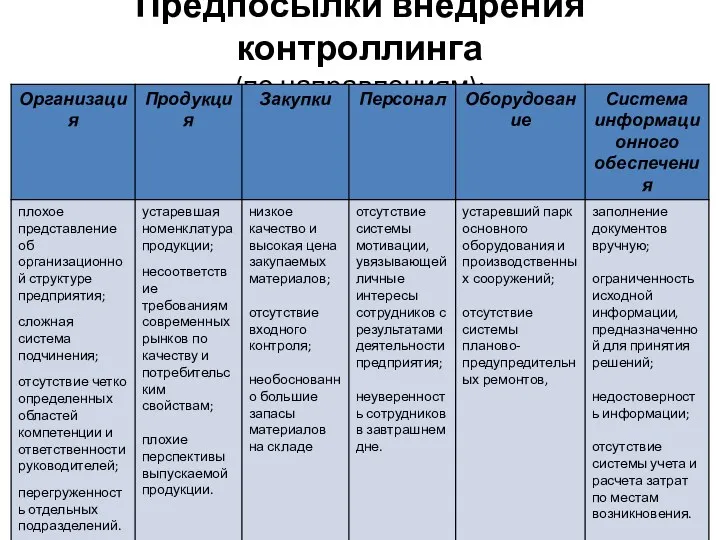

Предпосылки внедрения контроллинга

(по направлениям):

Предпосылки внедрения контроллинга

(по направлениям):

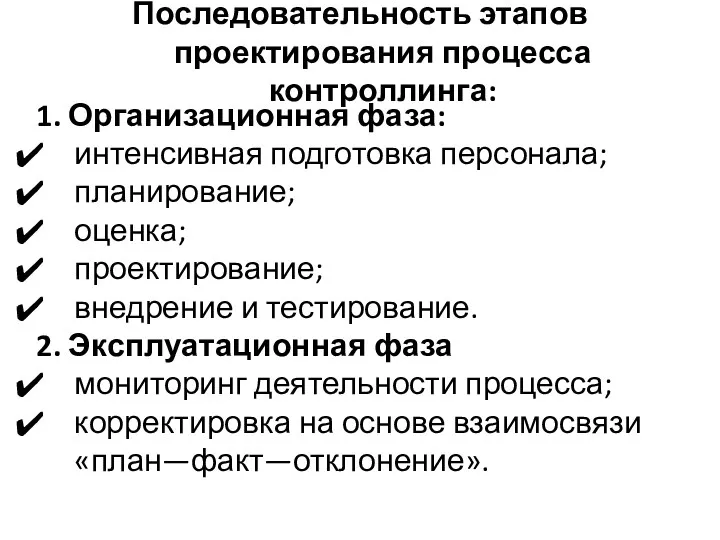

Последовательность этапов проектирования процесса контроллинга:

1. Организационная фаза:

интенсивная подготовка персонала;

планирование;

оценка;

проектирование;

внедрение и

Последовательность этапов проектирования процесса контроллинга:

1. Организационная фаза:

интенсивная подготовка персонала;

планирование;

оценка;

проектирование;

внедрение и

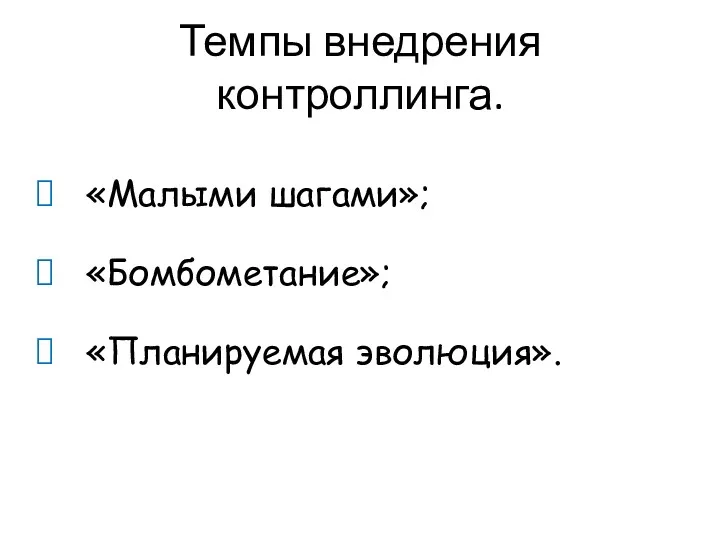

Темпы внедрения контроллинга.

«Малыми шагами»;

«Бомбометание»;

«Планируемая эволюция».

Темпы внедрения контроллинга.

«Малыми шагами»;

«Бомбометание»;

«Планируемая эволюция».

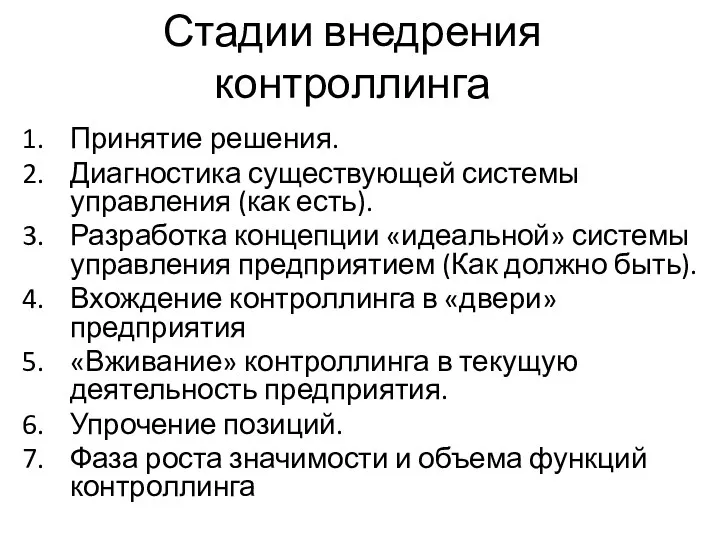

Принятие решения.

Диагностика существующей системы управления (как есть).

Разработка концепции «идеальной»

Принятие решения.

Диагностика существующей системы управления (как есть).

Разработка концепции «идеальной»

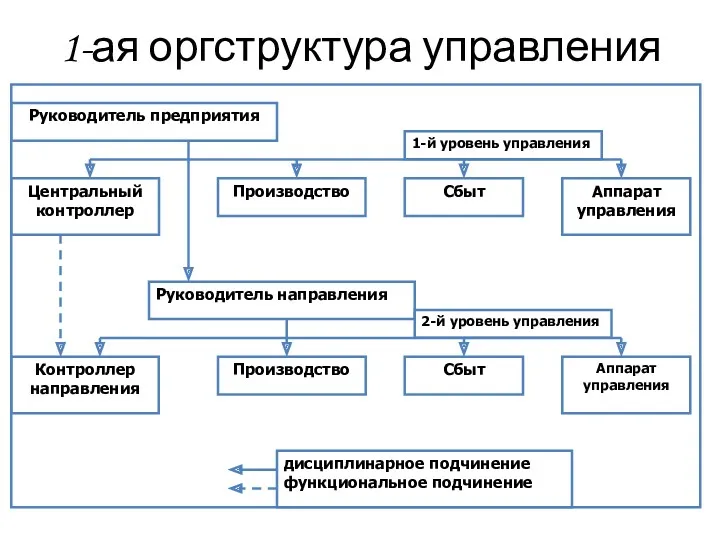

1-ая оргструктура управления

1-ая оргструктура управления

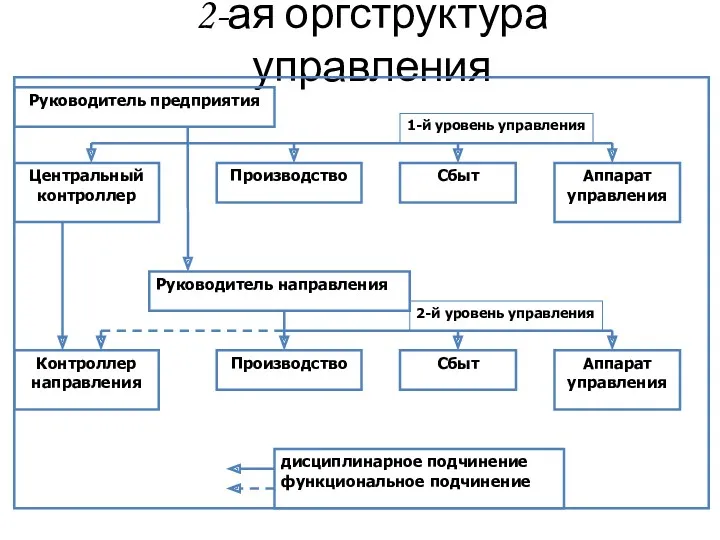

2-ая оргструктура управления

2-ая оргструктура управления

3-ая оргструктура управления

3-ая оргструктура управления

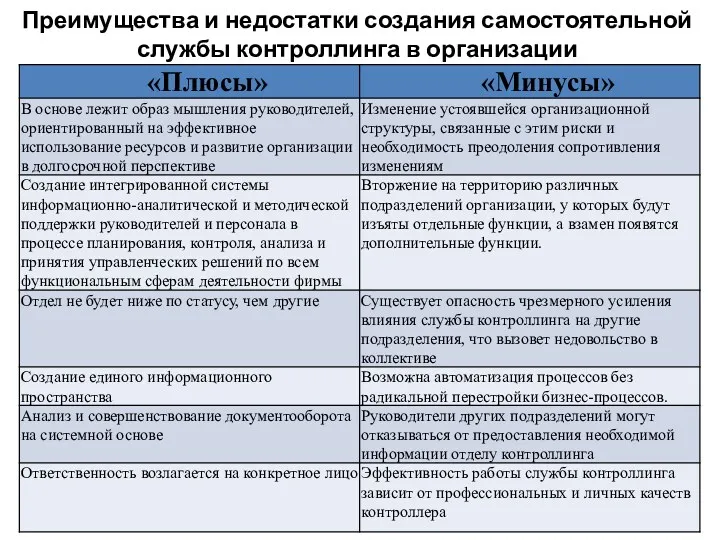

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Требования, предъявляемые к идеальному контроллеру:

профессиональные знания;

методические способности:

требования к поведению;

дополнительные требования

Требования, предъявляемые к идеальному контроллеру:

профессиональные знания;

методические способности:

требования к поведению;

дополнительные требования

Примеры основных функциональных ролей контроллера:

Контроллер как организатор и технолог процесса планирования.

Примеры основных функциональных ролей контроллера:

Контроллер как организатор и технолог процесса планирования.

Варианты формирования контроллинга

Линейная организационная структура

Функциональная организационная структура

Линейно-функциональная организационная структура

Дивизиональная (штабная) организационная

Варианты формирования контроллинга

Линейная организационная структура

Функциональная организационная структура

Линейно-функциональная организационная структура

Дивизиональная (штабная) организационная

Необходимость автоматизации обработки информации обусловлена:

большим объемом данных, которые должны быть обработаны

Необходимость автоматизации обработки информации обусловлена:

большим объемом данных, которые должны быть обработаны

Единое информационное пространство - совокупность методических, организационных, программных, технических и телекоммуникационных

Единое информационное пространство - совокупность методических, организационных, программных, технических и телекоммуникационных

Интегрированная управленческо-информационная система (УИС)— это комплексный механизм управления организацией, состоящий из

Интегрированная управленческо-информационная система (УИС)— это комплексный механизм управления организацией, состоящий из

Управление кадровым резервом

Управление кадровым резервом Организация, как функция управления

Организация, как функция управления Басшылардың рөлдерінің түрлері және типологиясы

Басшылардың рөлдерінің түрлері және типологиясы Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор

Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор Управление персоналом

Управление персоналом Инновационный проект. Управление инновационными процессами

Инновационный проект. Управление инновационными процессами Управление персоналом в системе менеджмента организаций

Управление персоналом в системе менеджмента организаций Календарный план. Ресурсы проекта. Результаты реализации проекта. Мультипликативность проекта

Календарный план. Ресурсы проекта. Результаты реализации проекта. Мультипликативность проекта Руководитель в системе управления

Руководитель в системе управления Сервис Контур.Отель (Стандарт)

Сервис Контур.Отель (Стандарт) Стили управления. Управление кадрами. Кадровый менеджмент

Стили управления. Управление кадрами. Кадровый менеджмент Управленческие конфликты

Управленческие конфликты Personalo valdymo metodologija

Personalo valdymo metodologija Набор, отбор и найм персонала

Набор, отбор и найм персонала Понятие и этапы планирования потребности в персонале

Понятие и этапы планирования потребности в персонале Коучинг - технология повышения эффективности персонала

Коучинг - технология повышения эффективности персонала Мотивация и стимулирование трудовой деятельности персонала

Мотивация и стимулирование трудовой деятельности персонала Управление производством и качеством продукции цеха.Кислородно- конверторный цех

Управление производством и качеством продукции цеха.Кислородно- конверторный цех Принципы всеобщего менеджмента качества. Программа деминга

Принципы всеобщего менеджмента качества. Программа деминга Информационные системы управления эффективностью бизнеса

Информационные системы управления эффективностью бизнеса Who is a leader. Кто такой лидер

Who is a leader. Кто такой лидер Японская школа управления качества

Японская школа управления качества Методы принятия управленческих решений

Методы принятия управленческих решений Деловой стиль одежды

Деловой стиль одежды Оценка персонала

Оценка персонала Успешный менеджер

Успешный менеджер Сервис по управлению работой с рекламациями

Сервис по управлению работой с рекламациями Концептуальні засади теорії стратегічного управління

Концептуальні засади теорії стратегічного управління