- Концепція контролінгу в управлінні підприємством

Содержание

- 2. 1 Сутність контролінгу В епоху постіндустріального суспільства, коли ринки в основному вже поділені, технології збуту відпрацьовані,

- 3. Сутність контролінгу Система контролінгу – це синтез елементів обліку, аналізу, контролю, планування, реалізація яких забезпечує вироблення

- 4. Контролінг представляє важливу інформацію для: Визначення стратегії та планування майбутніх процесів і результатів діяльності підприємства; Контролю

- 5. Походження терміну Слово контролінг походить від англійського to control - контролювати, управляти, яке в свою чергу

- 6. Характерними рисами контролінгу є: 1) це цілісна синтетична система управління підприємством; 2) основним предметом дослідження є

- 7. 2 Причини виникнення контролінгу Причини, що зумовили появу нової концепції інформації і управління, полягають в необхідності

- 8. Причини появи та розвитку контролінгу : збільшення кількості змінних, на основі яких приймаються рішення; нестабільність як

- 9. Орієнтація на майбутнє На сучасному етапі розвитку економіки для забезпечення життєдіяльності підприємств необхідною умовою стає здатність

- 10. 3 Мета та функції контролінгу Головна мета контролінгу – орієнтація управлінського процесу на досягнення всіх цілей,

- 11. Функції контролінгу: забезпечення необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів збору, обробки, підготовки, аналізу,

- 12. Функції та завдання контролінгу Окремим завданням контролінгу є правильна організація руху інформаційних потоків на підприємстві з

- 13. 4 Види контролінгу. Сутність стратегічного та оперативного контролінгу Сучасний менеджмент розділяє цілі підприємства на дві групи:

- 14. Види контролінгу Суть стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації на потенціал успіху, який

- 15. Стратегічний контролінг Ціль стратегічного контролінгу - забезпечення виживання підприємства і відстеження руху підприємства до наміченої стратегічної

- 16. Стратегічний контролінг Стратегічний контролінг несе відповідальність за обґрунтованість стратегічних планів. Перш ніж здійснювати контроль за досягненням

- 17. Області контролю за виконанням стратегічного плану: стратегічні цілі (якісні та кількісні); критичні зовнішні і внутрішні умови,

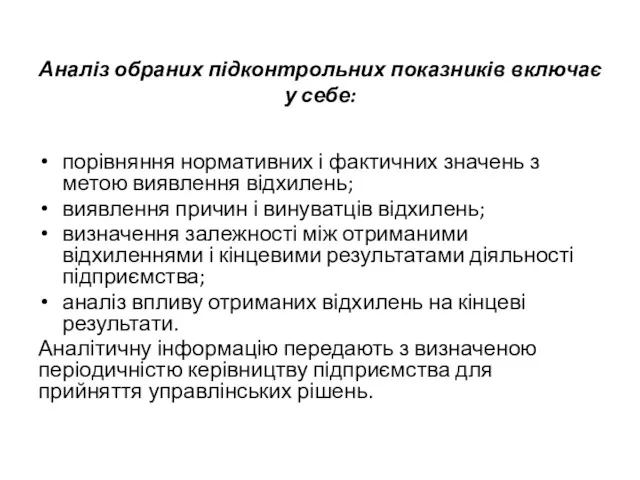

- 18. Аналіз обраних підконтрольних показників включає у себе: порівняння нормативних і фактичних значень з метою виявлення відхилень;

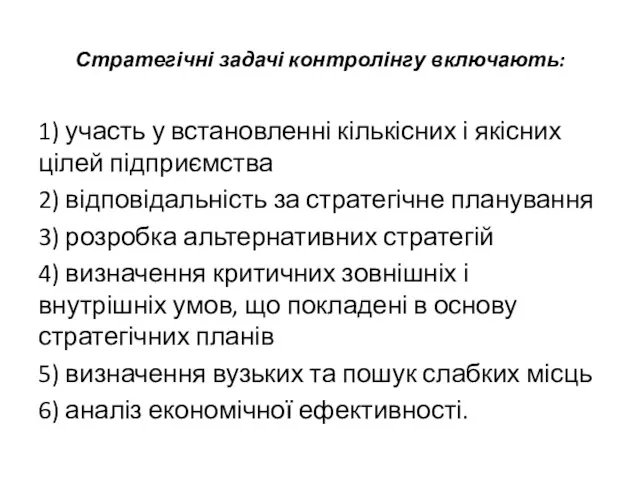

- 19. Стратегічні задачі контролінгу включають: 1) участь у встановленні кількісних і якісних цілей підприємства 2) відповідальність за

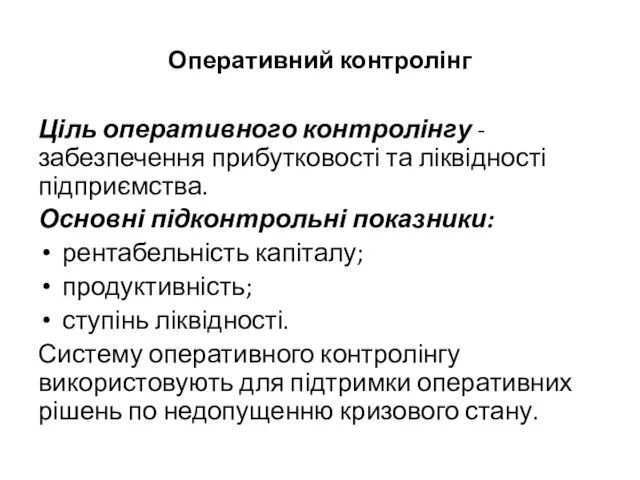

- 20. Оперативний контролінг Ціль оперативного контролінгу - забезпечення прибутковості та ліквідності підприємства. Основні підконтрольні показники: рентабельність капіталу;

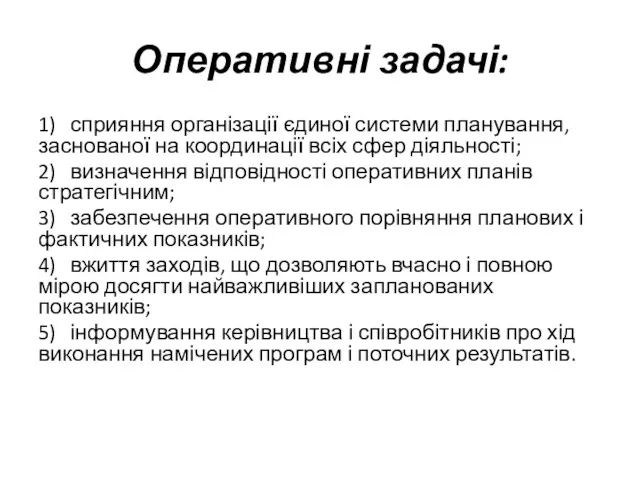

- 21. Оперативні задачі: 1) сприяння організації єдиної системи планування, заснованої на координації всіх сфер діяльності; 2) визначення

- 23. Скачать презентацию

1 Сутність контролінгу

В епоху постіндустріального суспільства, коли ринки в основному вже

1 Сутність контролінгу

В епоху постіндустріального суспільства, коли ринки в основному вже

Сутність контролінгу

Система контролінгу – це синтез елементів обліку, аналізу, контролю, планування,

Сутність контролінгу

Система контролінгу – це синтез елементів обліку, аналізу, контролю, планування,

Контролінг представляє важливу інформацію для:

Визначення стратегії та планування майбутніх процесів і

Контролінг представляє важливу інформацію для:

Визначення стратегії та планування майбутніх процесів і

Походження терміну

Слово контролінг походить від англійського to control - контролювати, управляти,

Походження терміну

Слово контролінг походить від англійського to control - контролювати, управляти,

Характерними рисами контролінгу є:

1) це цілісна синтетична система управління підприємством;

2) основним

Характерними рисами контролінгу є:

1) це цілісна синтетична система управління підприємством;

2) основним

2 Причини виникнення контролінгу

Причини, що зумовили появу нової концепції інформації і

2 Причини виникнення контролінгу

Причини, що зумовили появу нової концепції інформації і

Причини появи та розвитку контролінгу :

збільшення кількості змінних, на основі яких

Причини появи та розвитку контролінгу :

збільшення кількості змінних, на основі яких

Орієнтація на майбутнє

На сучасному етапі розвитку економіки для забезпечення життєдіяльності підприємств

Орієнтація на майбутнє

На сучасному етапі розвитку економіки для забезпечення життєдіяльності підприємств

3 Мета та функції контролінгу

Головна мета контролінгу – орієнтація управлінського процесу

3 Мета та функції контролінгу

Головна мета контролінгу – орієнтація управлінського процесу

Функції контролінгу:

забезпечення необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів

Функції контролінгу:

забезпечення необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів

Функції та завдання контролінгу

Окремим завданням контролінгу є правильна організація руху інформаційних

Функції та завдання контролінгу

Окремим завданням контролінгу є правильна організація руху інформаційних

4 Види контролінгу. Сутність стратегічного та оперативного контролінгу

Сучасний менеджмент розділяє цілі

4 Види контролінгу. Сутність стратегічного та оперативного контролінгу

Сучасний менеджмент розділяє цілі

Види контролінгу

Суть стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації

Види контролінгу

Суть стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації

Стратегічний контролінг

Ціль стратегічного контролінгу - забезпечення виживання підприємства і відстеження руху

Стратегічний контролінг

Ціль стратегічного контролінгу - забезпечення виживання підприємства і відстеження руху

Стратегічний контролінг

Стратегічний контролінг несе відповідальність за обґрунтованість стратегічних планів. Перш ніж

Стратегічний контролінг

Стратегічний контролінг несе відповідальність за обґрунтованість стратегічних планів. Перш ніж

Області контролю за виконанням стратегічного плану:

стратегічні цілі (якісні та кількісні);

критичні зовнішні

Області контролю за виконанням стратегічного плану:

стратегічні цілі (якісні та кількісні);

критичні зовнішні

Аналіз обраних підконтрольних показників включає у себе:

порівняння нормативних і фактичних значень

Аналіз обраних підконтрольних показників включає у себе:

порівняння нормативних і фактичних значень

Стратегічні задачі контролінгу включають:

1) участь у встановленні кількісних і якісних цілей

Стратегічні задачі контролінгу включають:

1) участь у встановленні кількісних і якісних цілей

Оперативний контролінг

Ціль оперативного контролінгу - забезпечення прибутковості та ліквідності підприємства.

Основні підконтрольні

Оперативний контролінг

Ціль оперативного контролінгу - забезпечення прибутковості та ліквідності підприємства.

Основні підконтрольні

Оперативні задачі:

1) сприяння організації єдиної системи планування, заснованої на координації всіх сфер

Оперативні задачі:

1) сприяння організації єдиної системи планування, заснованої на координації всіх сфер

Стратегия управления персоналом

Стратегия управления персоналом 1С Управление автотранспортом (1С УАТ)

1С Управление автотранспортом (1С УАТ) Эффективные коммуникации с клиентами. Скрипты

Эффективные коммуникации с клиентами. Скрипты Структурно-организационная схема управления предприятием

Структурно-организационная схема управления предприятием Классификация мероприятий. Этапы проведения мероприятия

Классификация мероприятий. Этапы проведения мероприятия Управление стоимостью проекта

Управление стоимостью проекта Разработка и внедрение стандартов в сфере гостеприимства

Разработка и внедрение стандартов в сфере гостеприимства Сутність, значення, нормативно-правова база інформатизації як складової інформаційного забезпечення управління

Сутність, значення, нормативно-правова база інформатизації як складової інформаційного забезпечення управління Философия и концепция управления персоналом

Философия и концепция управления персоналом Информационные технологии в управлении проектом. Раздел 3

Информационные технологии в управлении проектом. Раздел 3 Nəqliyyat logistikasında İnformassiya sistemləri

Nəqliyyat logistikasında İnformassiya sistemləri Изменение мотивационной программы сотрудников бизнес-направления АВТО

Изменение мотивационной программы сотрудников бизнес-направления АВТО Организация системы управления в правоохранительных органах

Организация системы управления в правоохранительных органах Психологічні технології бізнес-тренінгу. Вступ до бізнес-тренінгової роботи. Семінар. (Тема 1)

Психологічні технології бізнес-тренінгу. Вступ до бізнес-тренінгової роботи. Семінар. (Тема 1) Выбор поставщика материальных ресурсов

Выбор поставщика материальных ресурсов Модели и методы международного корпоративного управления. Лекция 1

Модели и методы международного корпоративного управления. Лекция 1 Time Management. Be Organized

Time Management. Be Organized Теория менеджмента

Теория менеджмента Создание систем бизнес-аналитики планирования деятельности BPM

Создание систем бизнес-аналитики планирования деятельности BPM Организация труда персонала

Организация труда персонала АСУП. Управление предприятием. Управление качеством продукции

АСУП. Управление предприятием. Управление качеством продукции Ранние теории мотивации: классические теории управления, теории человеческих отношений, теории человеческих ресурсов

Ранние теории мотивации: классические теории управления, теории человеческих отношений, теории человеческих ресурсов Поведение персонала как источник угроз экономической безопасности

Поведение персонала как источник угроз экономической безопасности SMART, KPI, Технологическое обеспечение за 6, 60, 600 секунд

SMART, KPI, Технологическое обеспечение за 6, 60, 600 секунд Планирование и реализация исследования: теоретический аспект

Планирование и реализация исследования: теоретический аспект Технологии и модели процесса разработки управленческих решений. (Лекция 3)

Технологии и модели процесса разработки управленческих решений. (Лекция 3) Менеджмент спортивных соревнований

Менеджмент спортивных соревнований Лидерство и управление: кто может быть лидером

Лидерство и управление: кто может быть лидером