- Концептуальні засади кредитного менеджменту в банку

Содержание

- 2. Рекомендована література: Кредитування і контроль: підручник / авт. Кол.: Т.С. Смовженко, Р.А. Слав`юк, Р.Р. Коцовська та

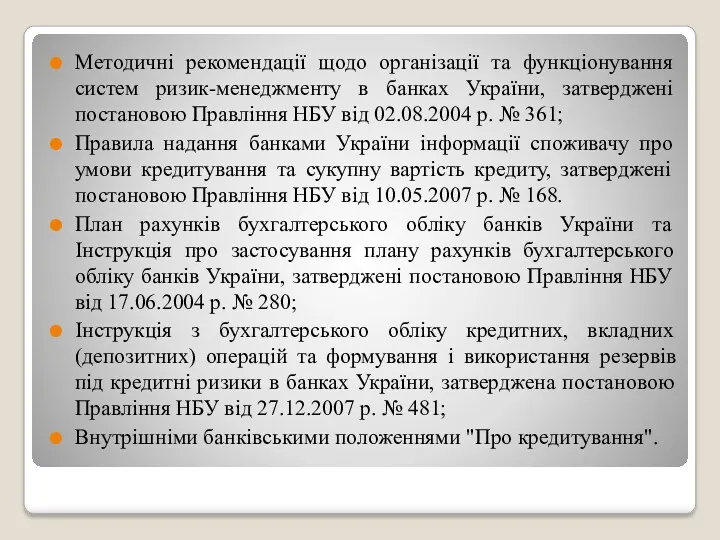

- 3. 1. Нормативно-правове забезпечення банківського кредитування Кредитні відносини регламентовано: Цивільним кодексом України від 16.01.2003 року № 435-IV;

- 4. Деякі форми кредитів врегульовані також окремими законами України: Законом України "Про іпотеку" від 05.06.2003 року №898-IV;

- 5. До нормативно-правового забезпечення банківського кредитування належать: Інструкція "Про порядок регулювання діяльності банків в Україні", затверджена постановою

- 6. Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України, затверджені постановою Правління НБУ від

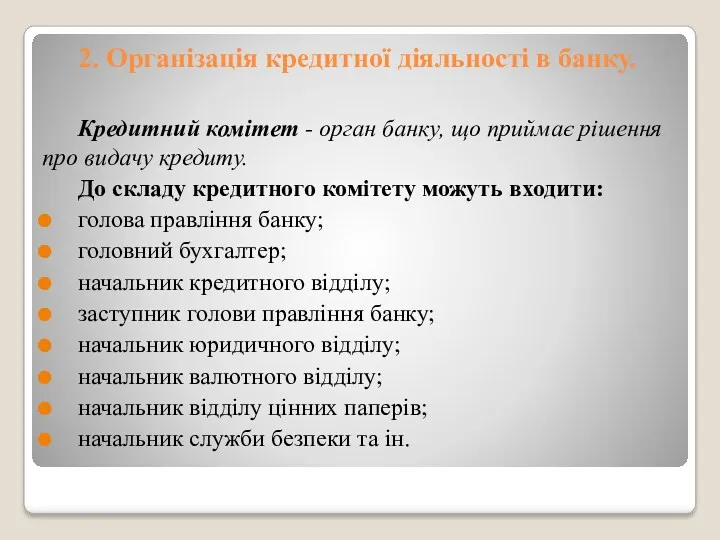

- 7. 2. Організація кредитної діяльності в банку. Кредитний комітет - орган банку, що приймає рішення про видачу

- 8. Організаційна структура кредитних підрозділів банку

- 9. Структура кредитного департаменту банку

- 10. Тема 2: Управління процесом банківського кредитування Сутність етапів кредитного процесу. Методи кредитного ціноутворення. Сутність та види

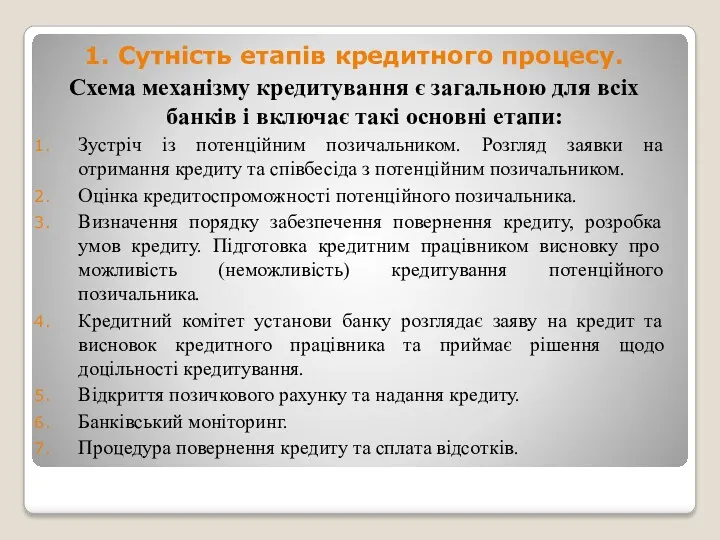

- 11. 1. Сутність етапів кредитного процесу. Схема механізму кредитування є загальною для всіх банків і включає такі

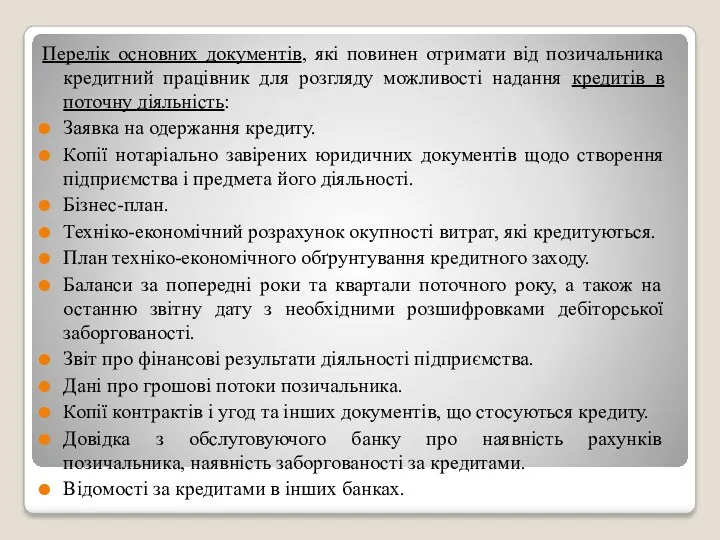

- 12. Перелік основних документів, які повинен отримати від позичальника кредитний працівник для розгляду можливості надання кредитів в

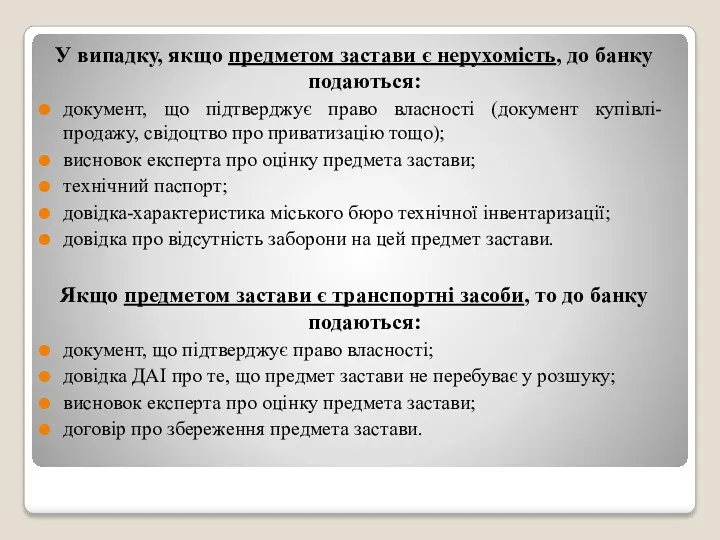

- 13. У випадку, якщо предметом застави є нерухомість, до банку подаються: документ, що підтверджує право власності (документ

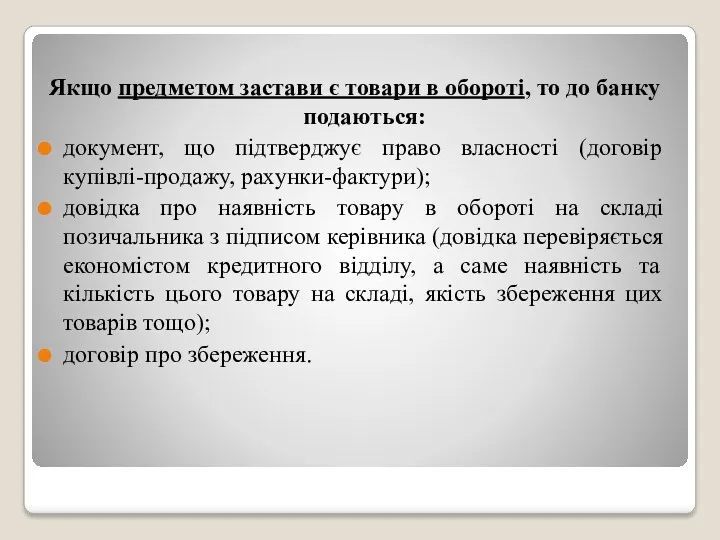

- 14. Якщо предметом застави є товари в обороті, то до банку подаються: документ, що підтверджує право власності

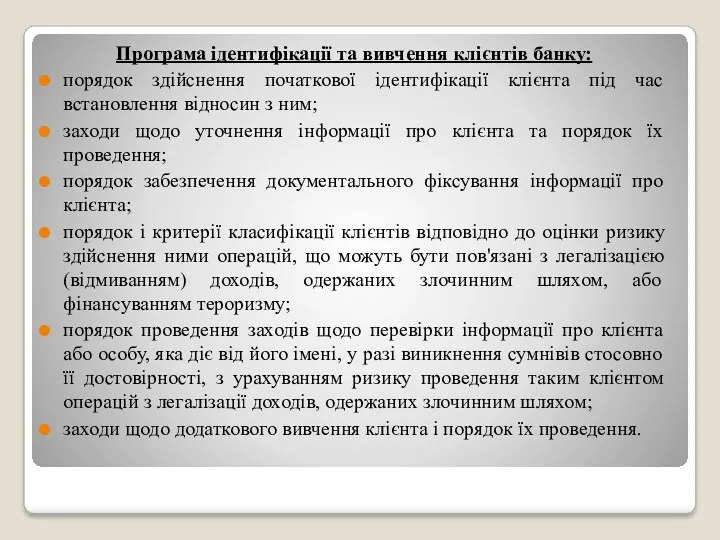

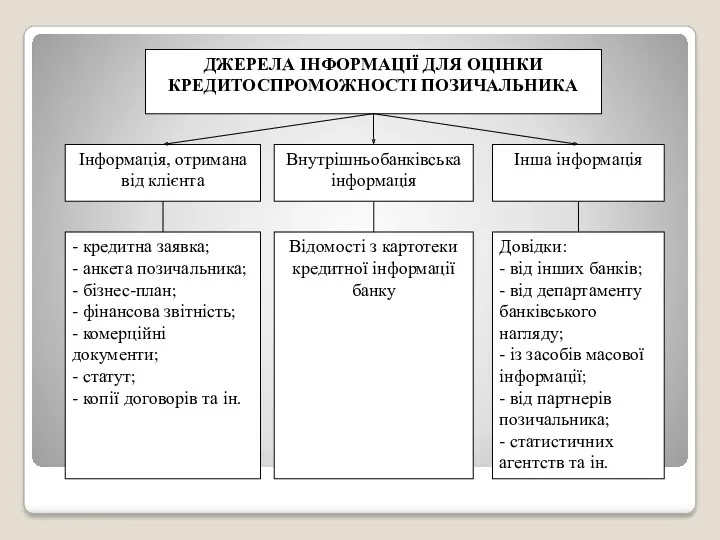

- 15. Програма ідентифікації та вивчення клієнтів банку: порядок здійснення початкової ідентифікації клієнта під час встановлення відносин з

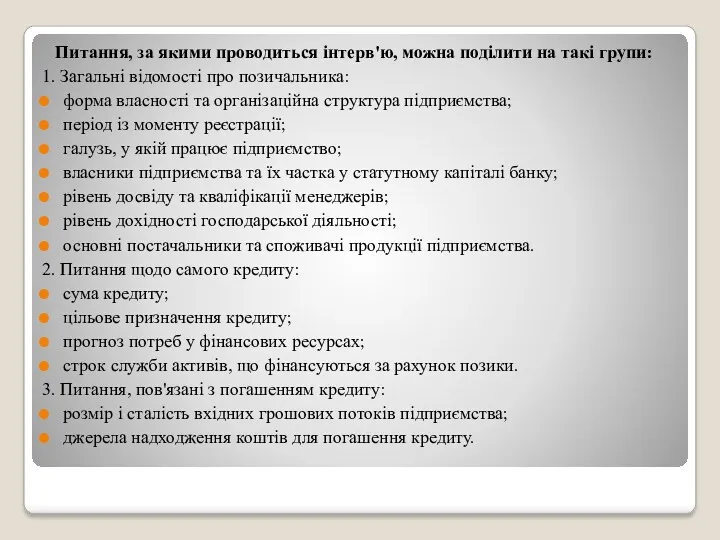

- 16. Питання, за якими проводиться інтерв'ю, можна поділити на такі групи: 1. Загальні відомості про позичальника: форма

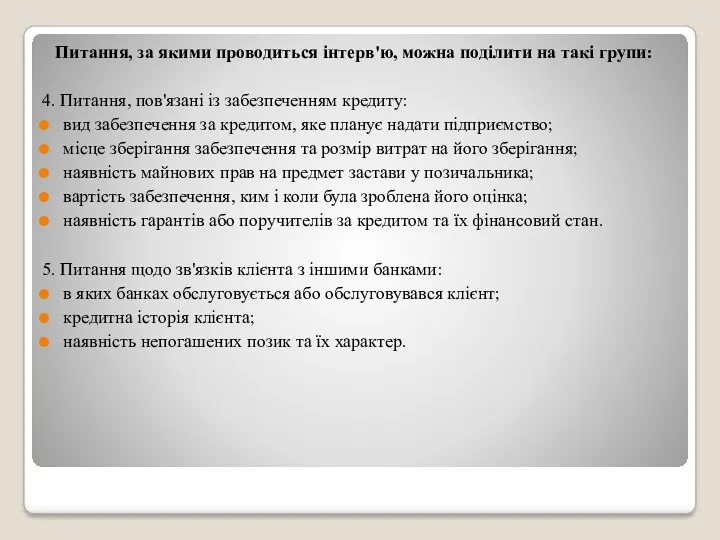

- 17. Питання, за якими проводиться інтерв'ю, можна поділити на такі групи: 4. Питання, пов'язані із забезпеченням кредиту:

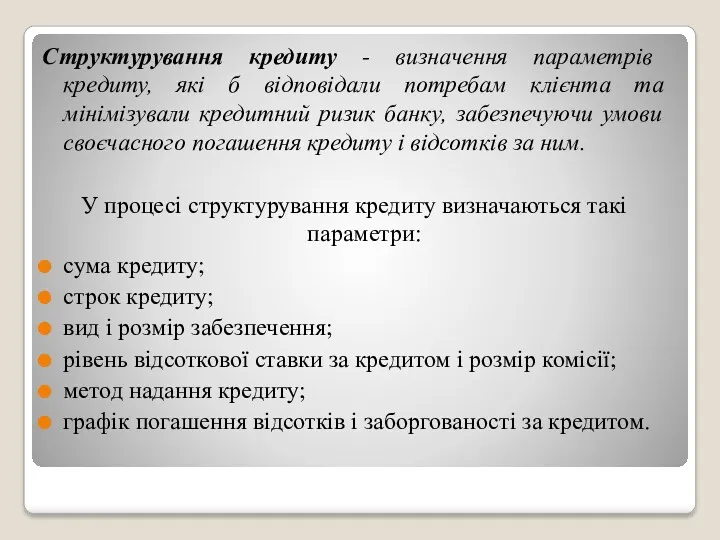

- 19. Структурування кредиту - визначення параметрів кредиту, які б відповідали потребам клієнта та мінімізували кредитний ризик банку,

- 20. Стандартна форма кредитного договору складається з кількох обов'язкових розділів: Розділ І - предмет договору - містить

- 21. У розділі V - звільнення від відповідальності - визначаються особливі умови (форс-мажорні обставини), які не залежать

- 22. Документи кредитної справи групуються так: документи щодо оформлення кредиту (кредитний договір, договір застави, боргові зобов'язання позичальника,

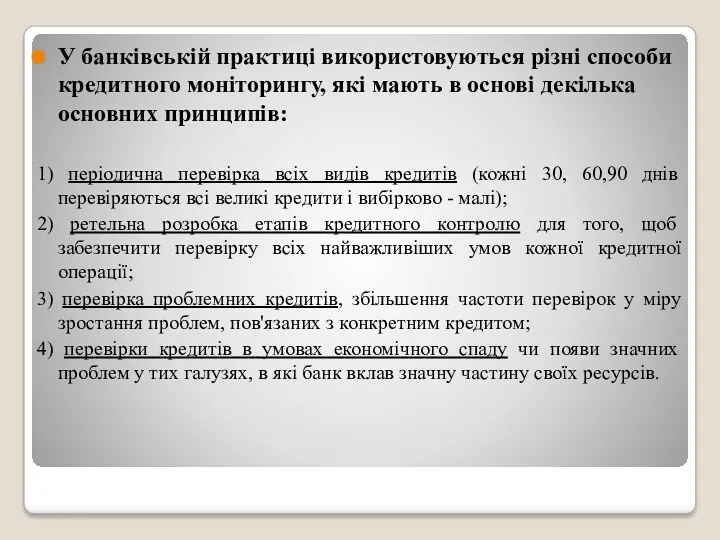

- 23. Основними напрями кредитного моніторингу є: контроль за цільовим використанням кредиту; контроль за своєчасним погашенням відсотків за

- 24. 2. Методи кредитного ціноутворення Процентна ставка за кредитом повинна бути: достатньо високою для отримання доходів за

- 25. Основні чинники, які повинні враховуватися при встановленні плати за кредит: облікова ставка Національного банку України; середня

- 26. Основні методи ціноутворення на кредитні операції: метод "вартість плюс"; метод "базова ставка плюс"; метод "аналізу дохідності

- 27. 3. Сутність та види процентних ставок за кредитами. Кредитний процент – плата, яку отримує кредитор від

- 28. Види процентних ставок: Тверда ставка – фіксується у кредитному договорі на момент його укладання і залишається

- 29. 4. Чинники диференціації процентної ставки за кредитами Облікова ставка НБУ – це базова ставка рефінансування, яка

- 30. Ризик є невід’ємним атрибутом кредитування. Чим вищий ступінь кредитного ризику, тим більша вірогідність для банку зазнати

- 31. Витрати на оформлення кредиту і контроль безпосередньо впливають на рівень процентної ставки. Чим вищими є ці

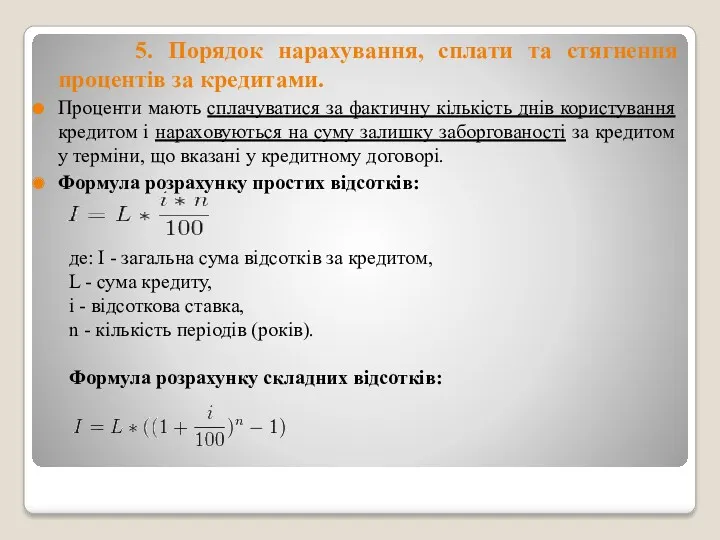

- 32. 5. Порядок нарахування, сплати та стягнення процентів за кредитами. Проценти мають сплачуватися за фактичну кількість днів

- 33. Інструменти забезпечення повернення банківських кредитів Забезпечення повернення кредиту – це складна цілеспрямована діяльність банку, яка охоплює

- 34. Банк-кредитор для уникнення проблем щодо повернення боргу в процесі оцінки діяльності підприємства-позичальника висуває такі вимоги: підприємство

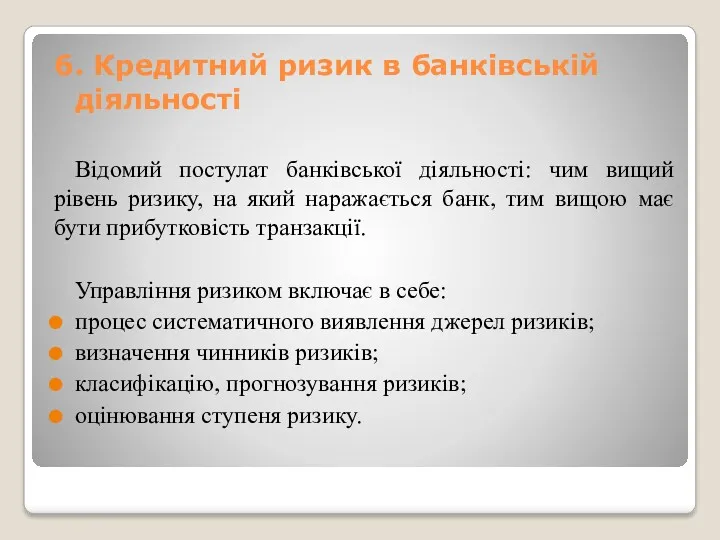

- 35. 6. Кредитний ризик в банківській діяльності Відомий постулат банківської діяльності: чим вищий рівень ризику, на який

- 37. Концепція стратегії кредитного ризику. Стратегія кредитного ризику комерційного банку підпорядковується чинному законодавству, нормативним актам та інструкціям

- 38. Структура кредитного ризику Під час оцінки кредитного ризику розрізняють індивідуальний та портфельний кредитний ризик. Джерелом індивідуального

- 39. Рис. 1. Фактори індивідуального кредитного ризику банку

- 40. Характеристика зовнішніх специфічних факторів індивідуального кредитного ризику банку

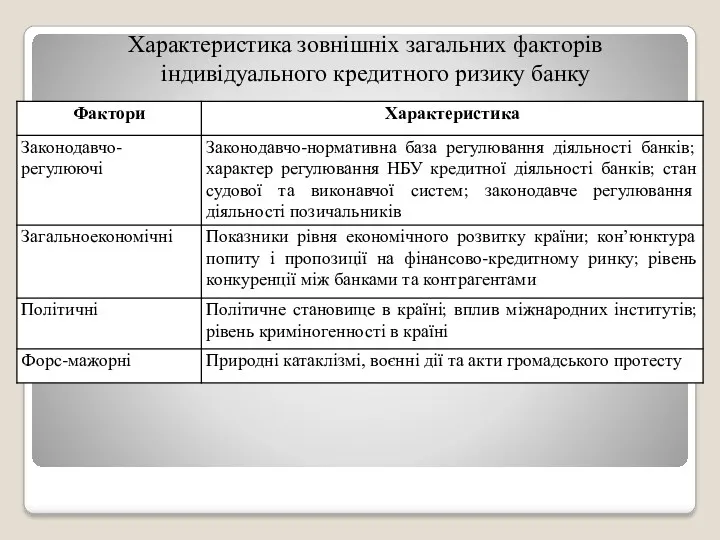

- 41. Характеристика зовнішніх загальних факторів індивідуального кредитного ризику банку

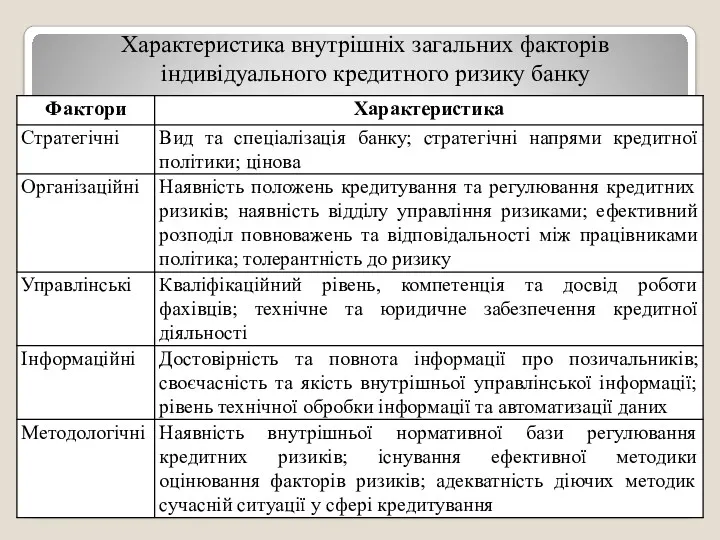

- 42. Характеристика внутрішніх загальних факторів індивідуального кредитного ризику банку

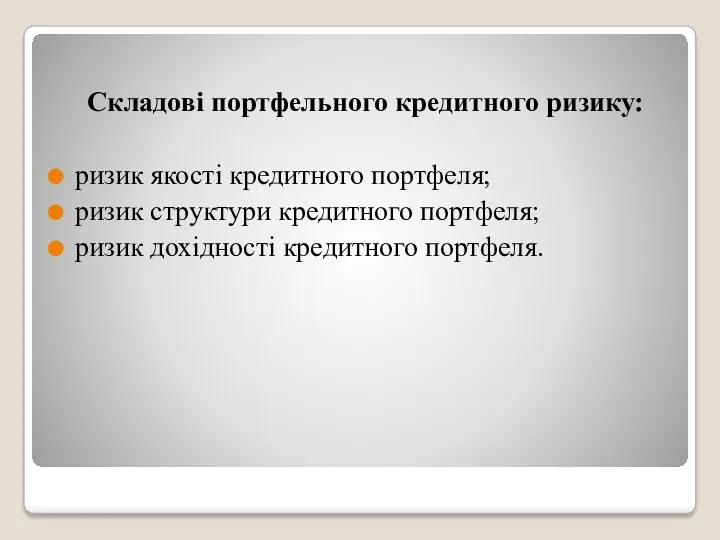

- 43. Складові портфельного кредитного ризику: ризик якості кредитного портфеля; ризик структури кредитного портфеля; ризик дохідності кредитного портфеля.

- 45. Тема 3. Особливості організації кредитного процесу в окремих галузях економіки Банківське кредитування на основі врахування галузевих

- 46. 1. Банківське кредитування на основі врахування галузевих особливостей позичальника. Галузеві особливості діяльності позичальника враховуються на таких

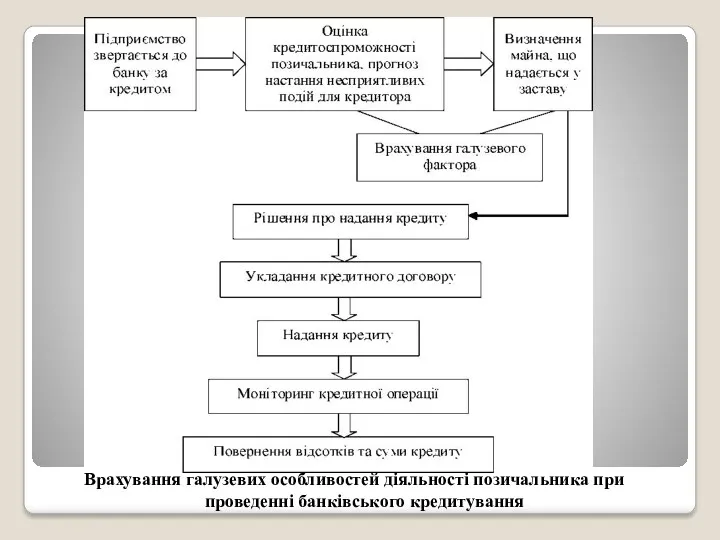

- 47. Врахування галузевих особливостей діяльності позичальника при проведенні банківського кредитування

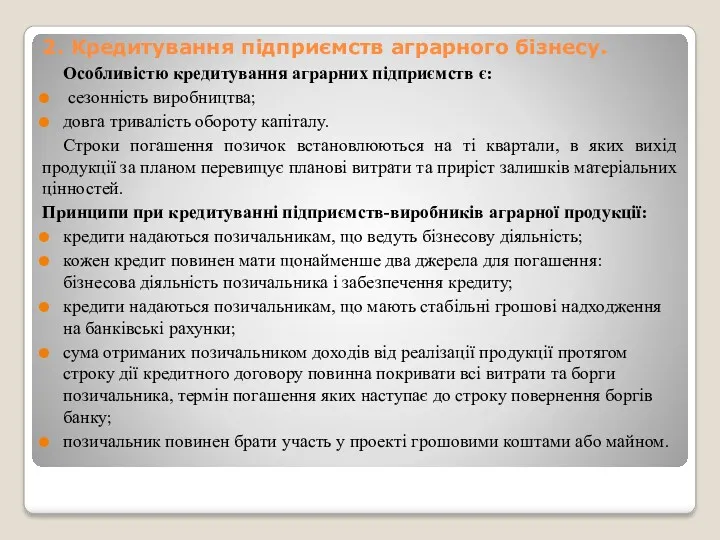

- 49. 2. Кредитування підприємств аграрного бізнесу. Особливістю кредитування аграрних підприємств є: сезонність виробництва; довга тривалість обороту капіталу.

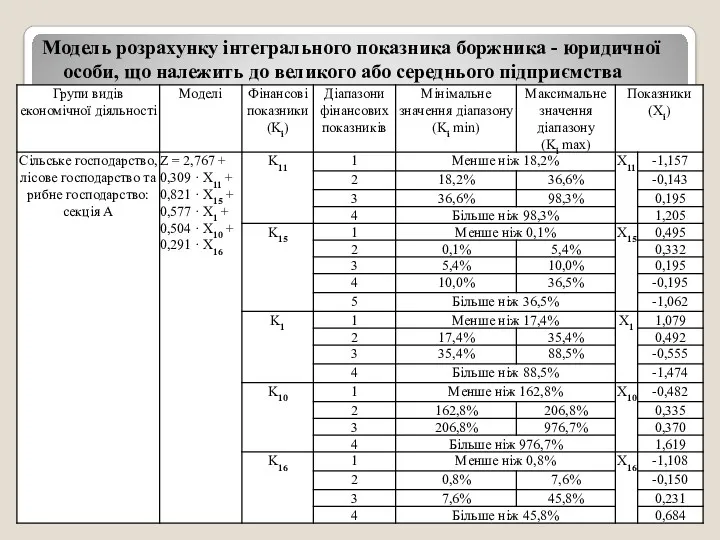

- 50. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства

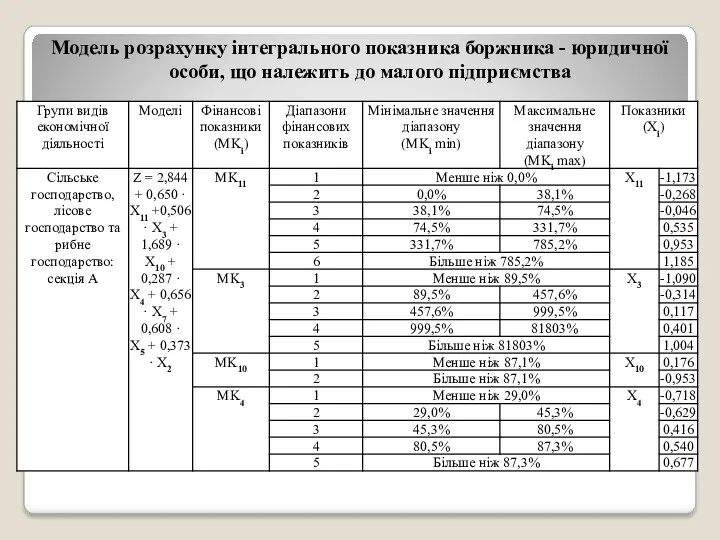

- 51. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства

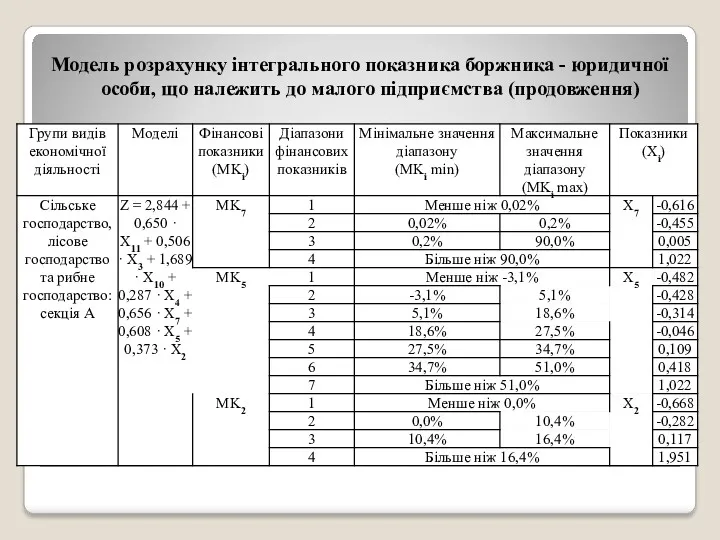

- 52. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства (продовження)

- 53. Визначення класу боржника - юридичної особи за інтегральним показником

- 54. 3. Кредитування підприємств торгівлі. Особливості кредитування підприємств торгівлі: Кредит буде вигідний тоді, коли з його залученням

- 55. Потреба торговельних підприємств у кредиті виникає у разі: необхідності створення сезонних запасів матеріальних цінностей або здійснення

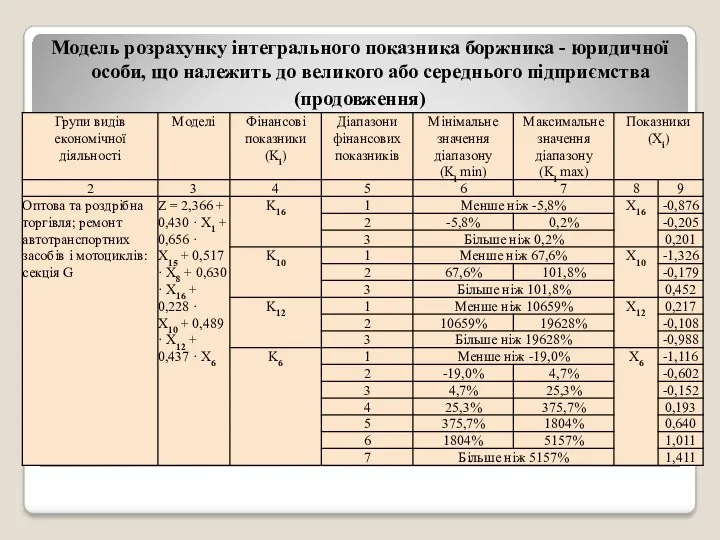

- 56. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства

- 57. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до великого або середнього підприємства (продовження)

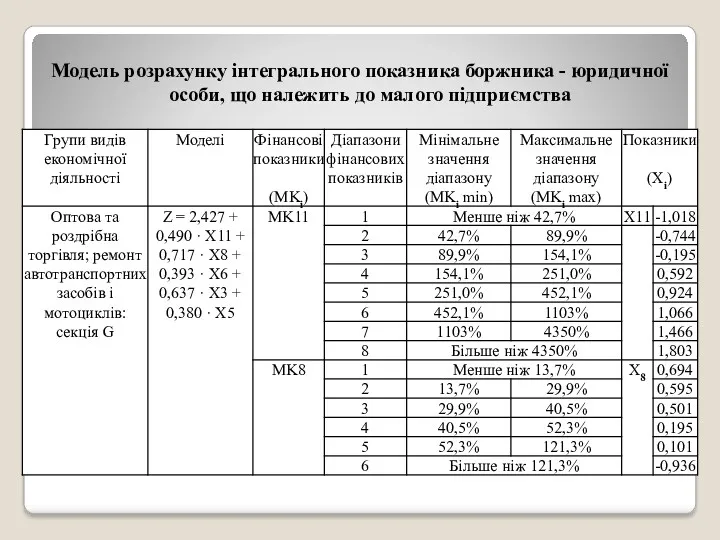

- 58. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства

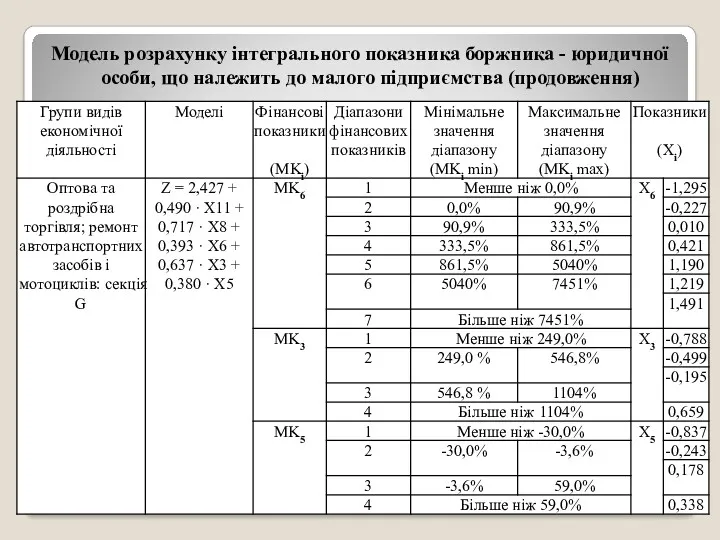

- 59. Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до малого підприємства (продовження)

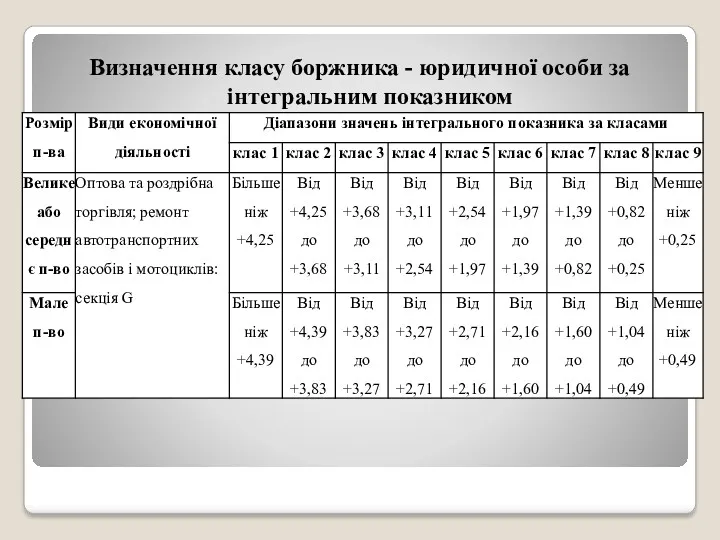

- 60. Визначення класу боржника - юридичної особи за інтегральним показником

- 61. Кредитування зовнішньої торгівлі Кредиторами зовнішньоторговельних угод можуть бути банки, держава, експортери, імпортери, кредитно-фінансові організації. Здебільшого кредитування

- 62. Згідно з умовами Програми сприяння торгівлі ЄБРР не фінансуються: оборонна промисловість, виробництво або торгівля зброєю і

- 63. 4. Специфіка іпотечного кредитування Іпотечний кредит - правовідносини, які виникають на підставі договору про іпотечний кредит

- 64. За методами погашення основного боргу: кредити з разовим погашенням; кредити з погашенням частинами. За методами кредитування:

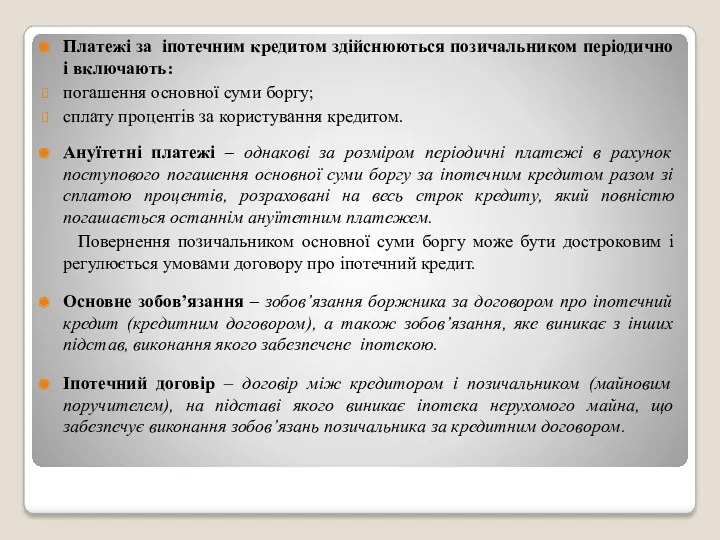

- 65. Платежі за іпотечним кредитом здійснюються позичальником періодично і включають: погашення основної суми боргу; сплату процентів за

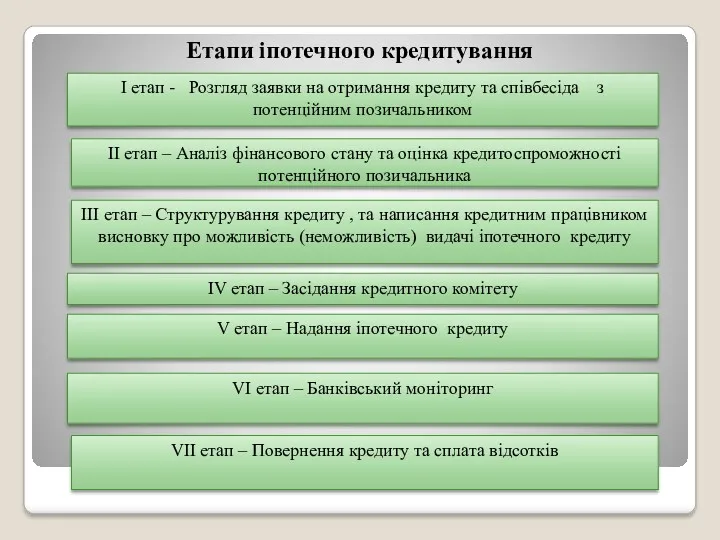

- 66. Етапи іпотечного кредитування

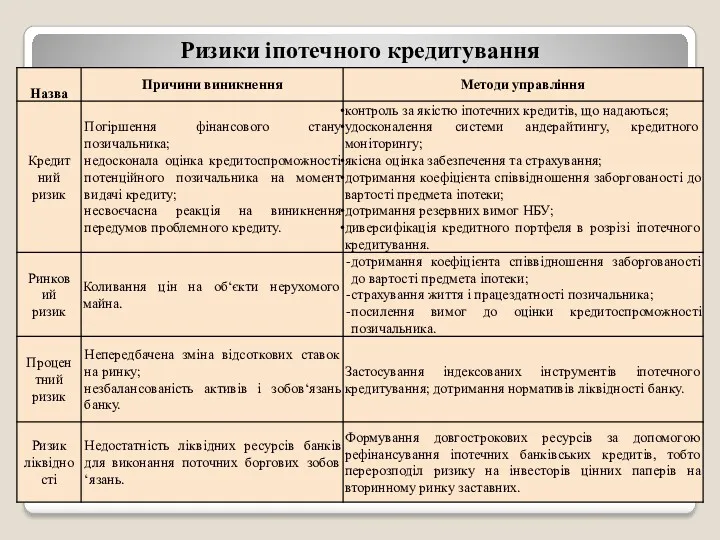

- 67. Ризики іпотечного кредитування

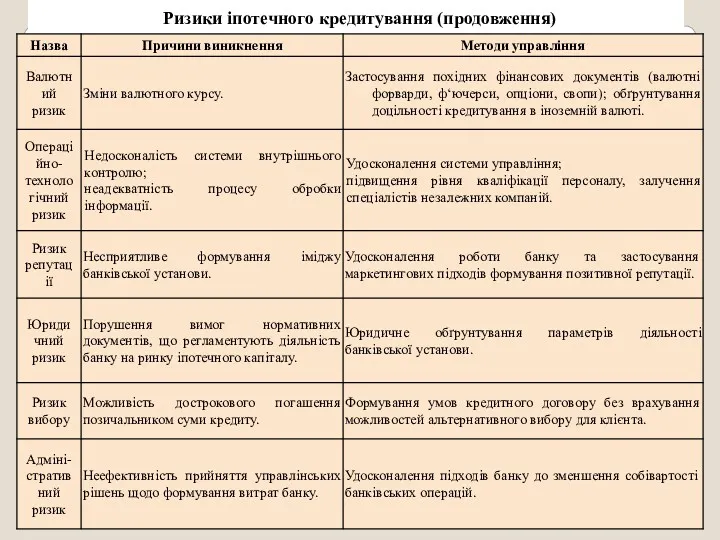

- 68. Ризики іпотечного кредитування (продовження)

- 69. Тема 4. Оцінювання банком кредитоспроможності позичальників (юридичних осіб) Кредитоспроможність позичальника та основні джерела інформації для її

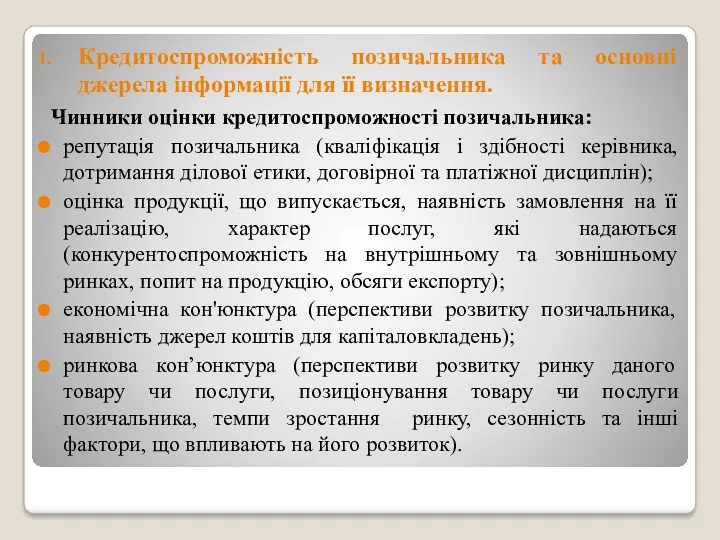

- 70. Кредитоспроможність позичальника та основні джерела інформації для її визначення. Чинники оцінки кредитоспроможності позичальника: репутація позичальника (кваліфікація

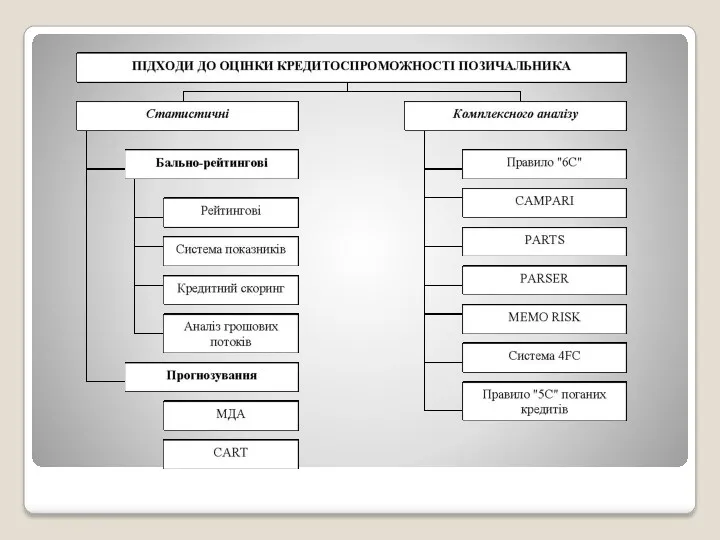

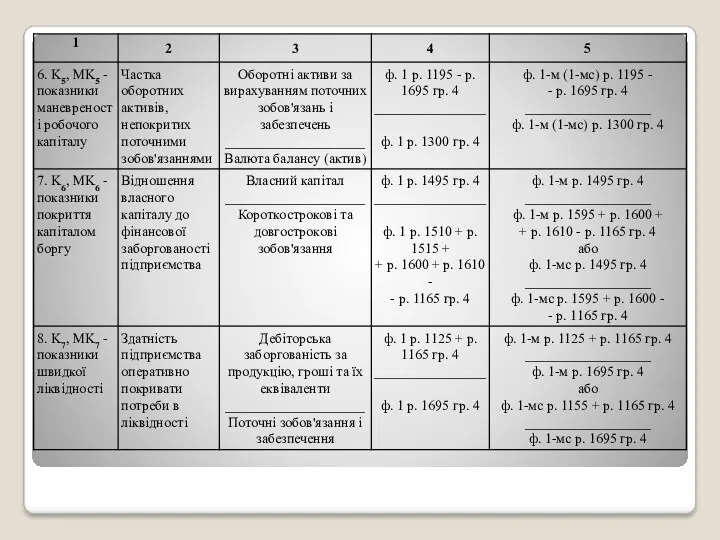

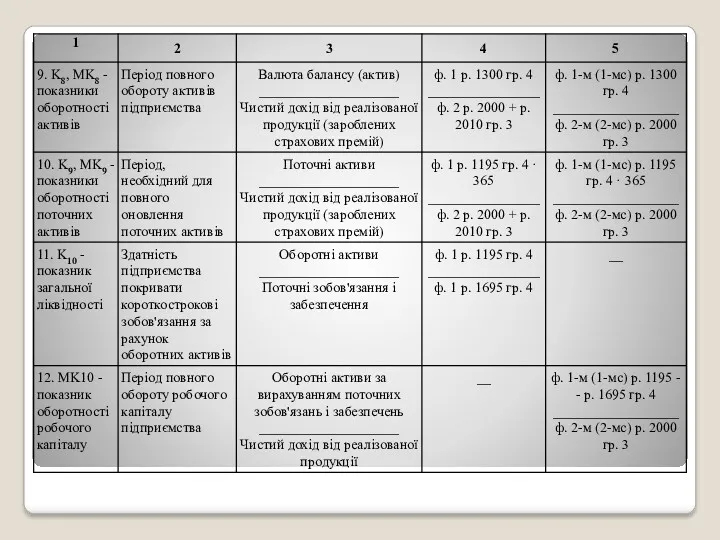

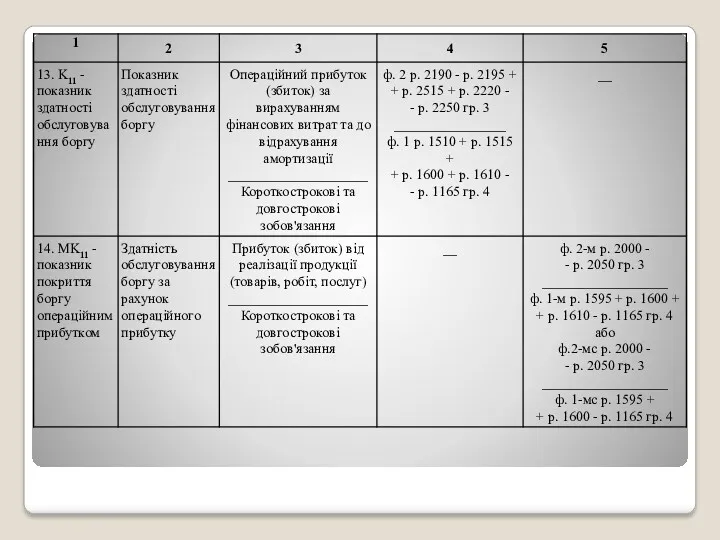

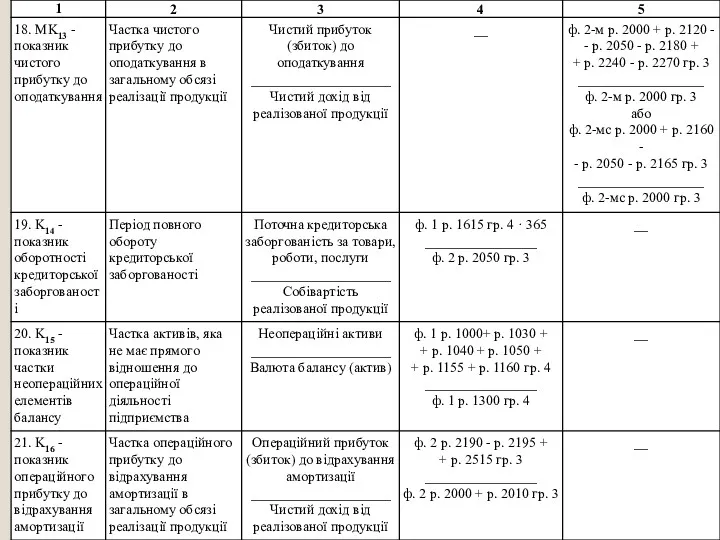

- 71. 2. Методи оцінювання кредитоспроможності позичальника-юридичної особи Кредитоспроможність – це спроможність позичальника за конкретних умов кредитування в

- 74. При множинному дискримінантному аналізі (МДА) використовується дискримiнантна функція (Z), що враховує деякі параметри (коефіцієнти регресії) і

- 75. Приклад використання моделі CART для визначення фірм-банкрутів

- 76. Правило «6С», в основі якого лежить використання шести базових принципів кредитування, позначених словами, що починаються з

- 77. MEMO RISK (Management, Experience, Market, Operations, Repayment, Interest, Security, Control). 4 FC (чотири основи кредитоспроможності: Management

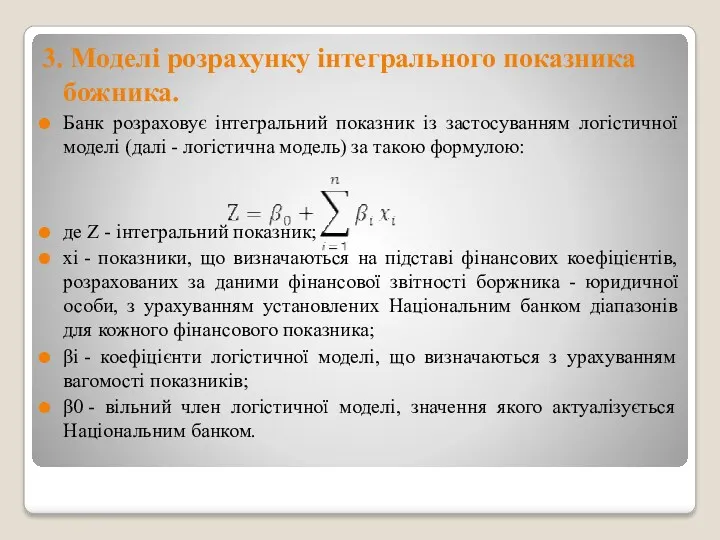

- 78. 3. Моделі розрахунку інтегрального показника божника. Банк розраховує інтегральний показник із застосуванням логістичної моделі (далі -

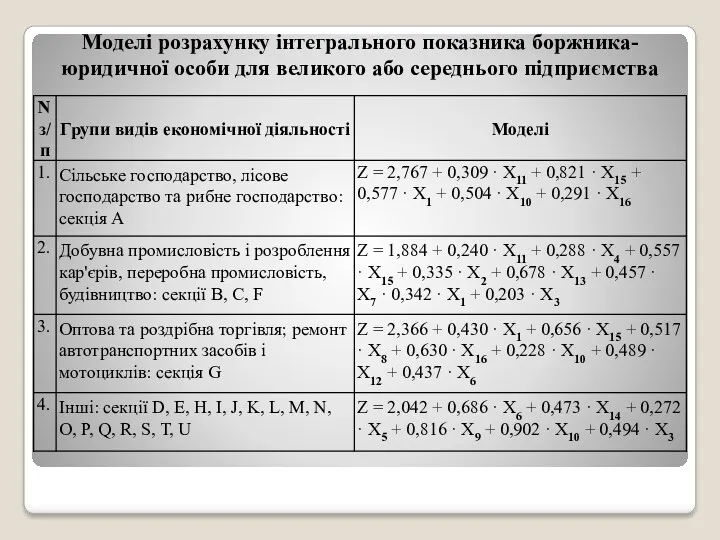

- 79. Моделі розрахунку інтегрального показника боржника-юридичної особи для великого або середнього підприємства

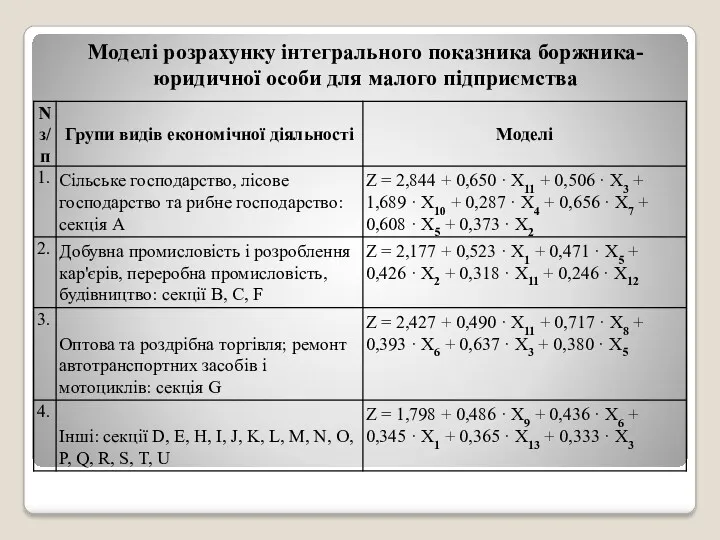

- 80. Моделі розрахунку інтегрального показника боржника-юридичної особи для малого підприємства

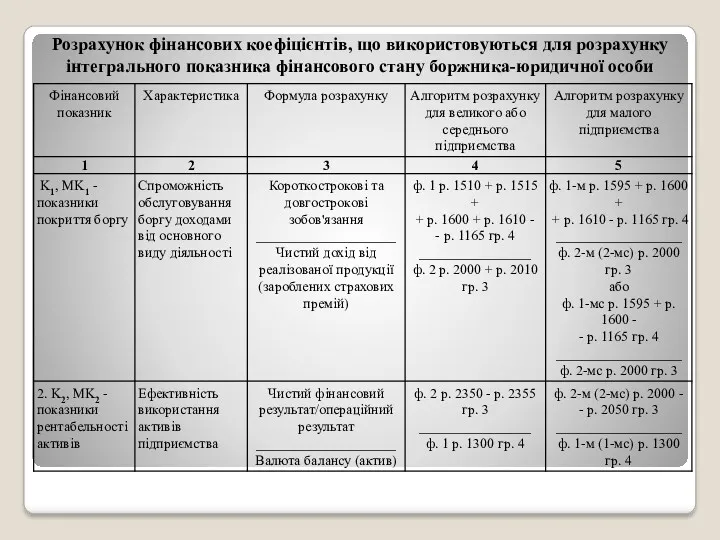

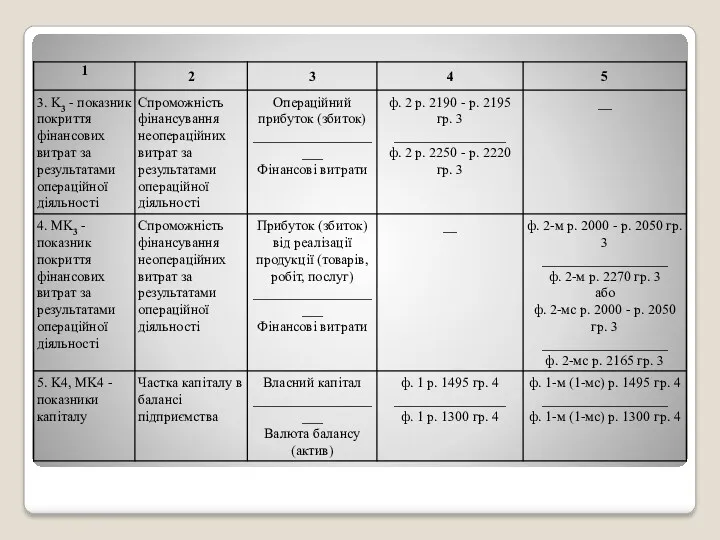

- 81. Розрахунок фінансових коефіцієнтів, що використовуються для розрахунку інтегрального показника фінансового стану боржника-юридичної особи

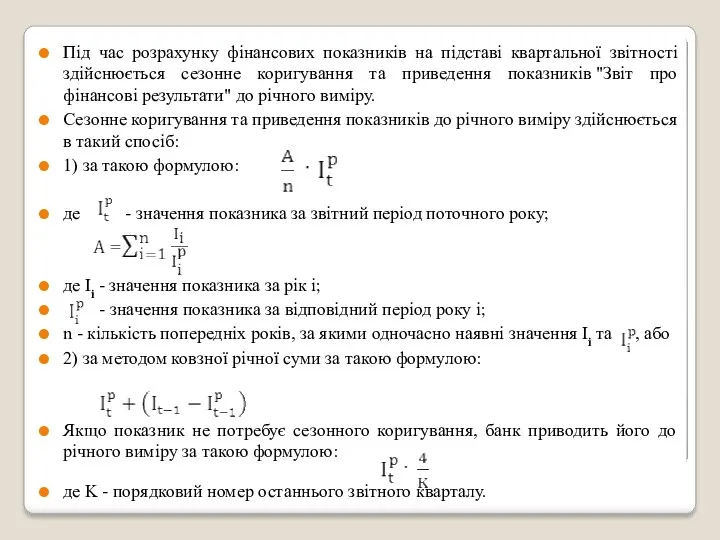

- 88. Під час розрахунку фінансових показників на підставі квартальної звітності здійснюється сезонне коригування та приведення показників "Звіт

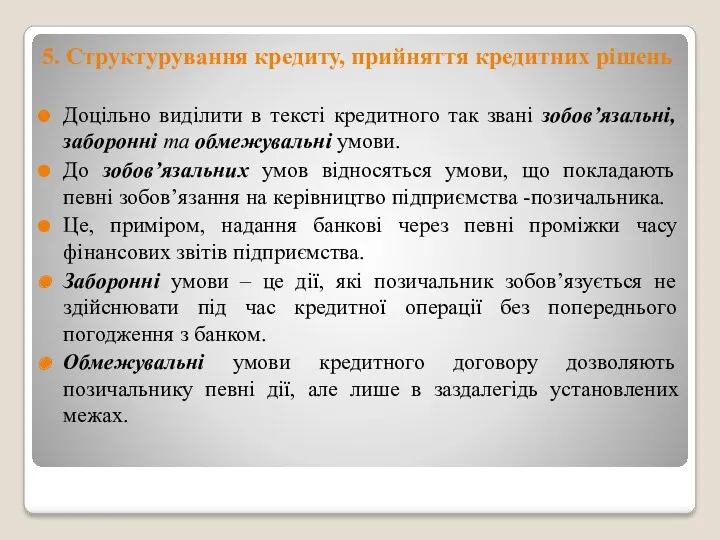

- 89. 5. Структурування кредиту, прийняття кредитних рішень Доцільно виділити в тексті кредитного так звані зобов’язальні, заборонні та

- 90. Тема 5: Оцінювання кредитоспроможності позичальника-фізичної особи Анкета позичальника-фізичної особи – первинний документ споживчого кредитування. Методика аналізу

- 91. Анкета позичальника-фізичної особи – первинний документ споживчого кредитування. Анкета повинна містити такі розділи: відомості про кредит;

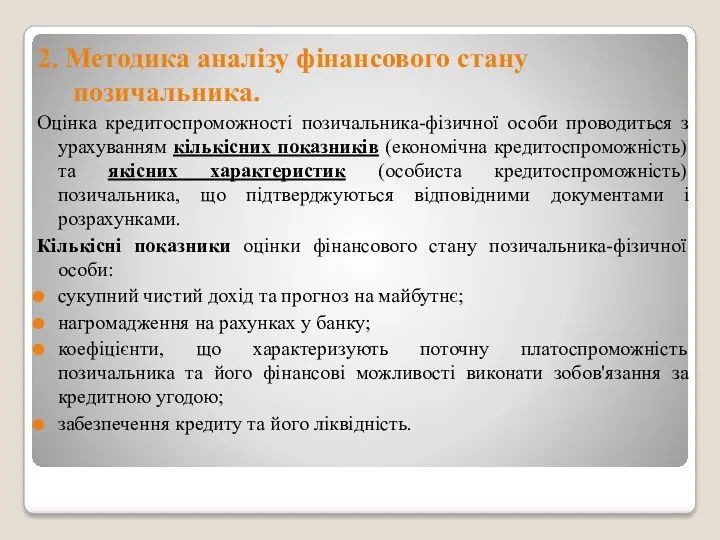

- 92. 2. Методика аналізу фінансового стану позичальника. Оцінка кредитоспроможності позичальника-фізичної особи проводиться з урахуванням кількісних показників (економічна

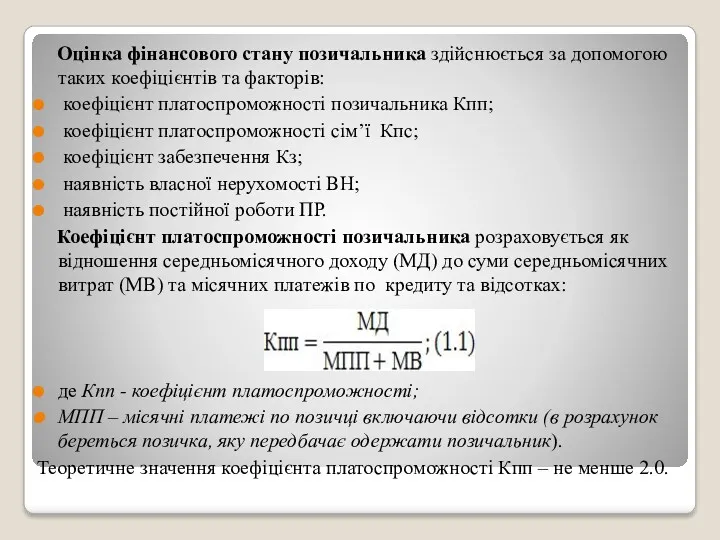

- 93. Оцінка фінансового стану позичальника здійснюється за допомогою таких коефіцієнтів та факторів: коефіцієнт платоспроможності позичальника Кпп; коефіцієнт

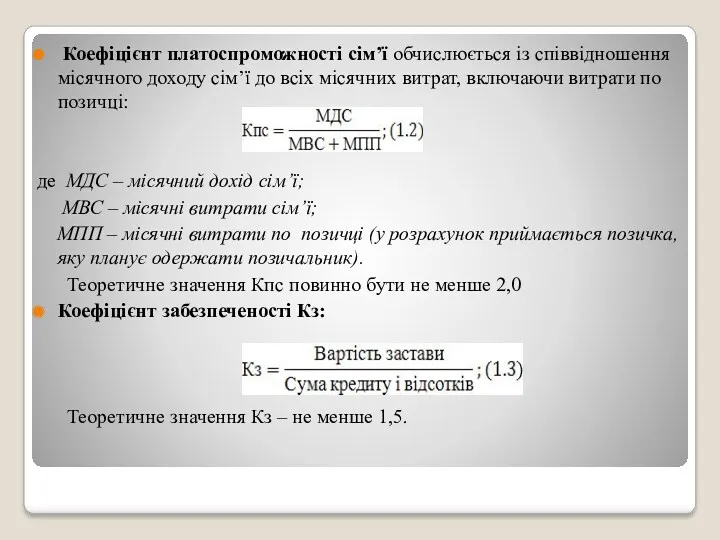

- 94. Коефіцієнт платоспроможності сім’ї обчислюється із співвідношення місячного доходу сім’ї до всіх місячних витрат, включаючи витрати по

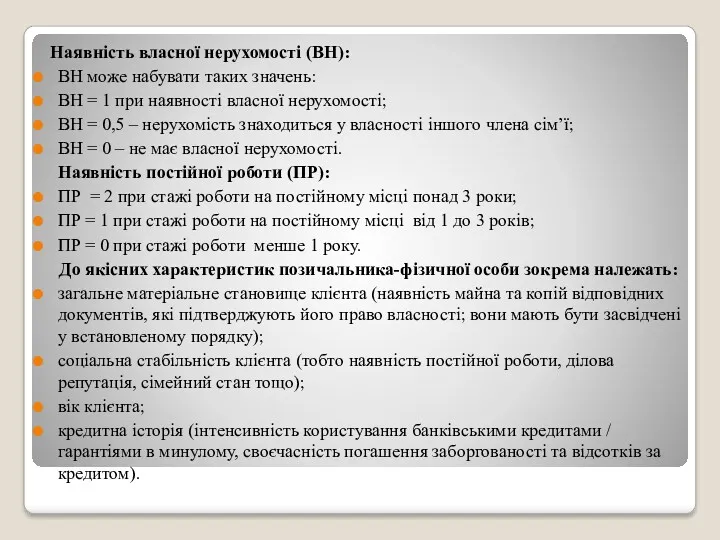

- 95. Наявність власної нерухомості (ВН): ВН може набувати таких значень: ВН = 1 при наявності власної нерухомості;

- 96. Випадки перегляду розрахунку платоспроможності: 1) періодично, не рідше одного разу на рік відповідно до нормативно-правових актів

- 97. 3. Оцінювання кредитоспроможності позичальника-фізичної особи. Причини використання банками різних методик аналізу кредитоспроможності позичальника-фізичної особи: різний ступінь

- 98. При здійсненні оцінки фінансового стану позичальника-фізичної особи мають бути враховані: соціальна стабільність потенційного позичальника; наявність постійної

- 99. Аналіз сукупного річного доходу: заробітної плати; доходу за вкладами у фінансових установах; доходу за державними і

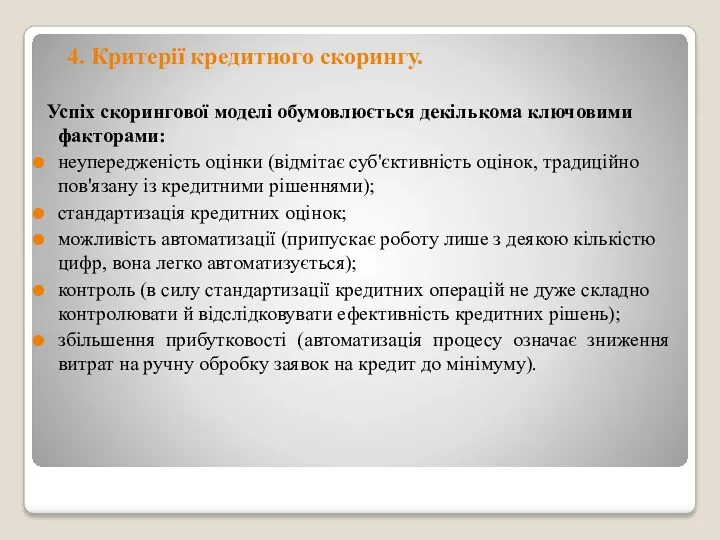

- 100. 4. Критерії кредитного скорингу. Успіх скорингової моделі обумовлюється декількома ключовими факторами: неупередженість оцінки (відмітає суб'єктивність оцінок,

- 101. Приклад скорингової карти

- 102. Приклад скорингової карти

- 103. Тема 6: Банківський моніторинг виданих кредитів Організація банківського кредитного моніторингу. Банківський моніторинг забезпечення повернення кредиту. Внутрішня

- 104. 1. Організація банківського кредитного моніторингу. Кредитний моніторинг – це контроль банку впродовж усього процесу кредитування. Внутрішній

- 105. У банківській практиці використовуються різні способи кредитного моніторингу, які мають в основі декілька основних принципів: 1)

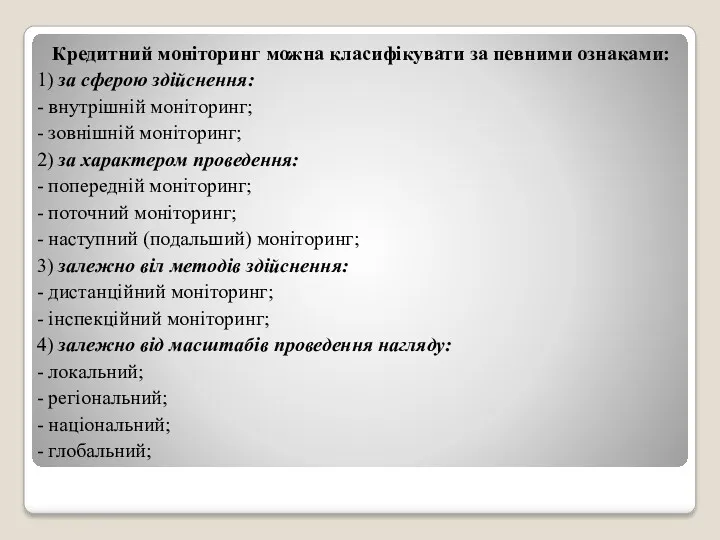

- 106. Кредитний моніторинг можна класифікувати за певними ознаками: 1) за сферою здійснення: - внутрішній моніторинг; - зовнішній

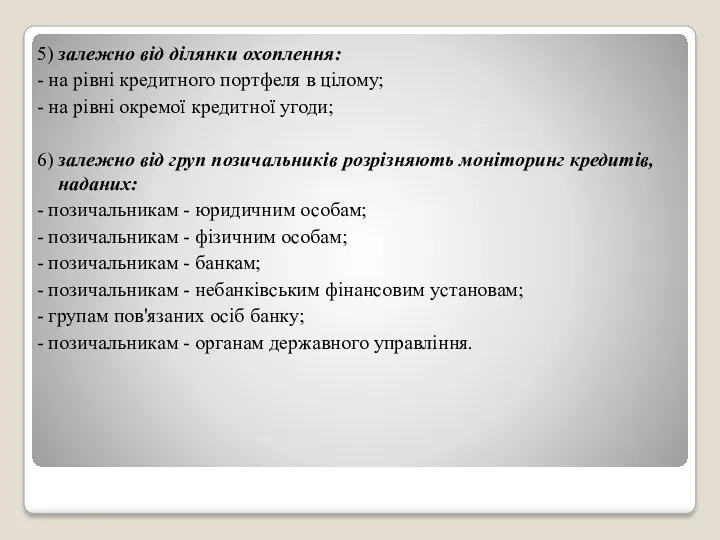

- 107. 5) залежно від ділянки охоплення: - на рівні кредитного портфеля в цілому; - на рівні окремої

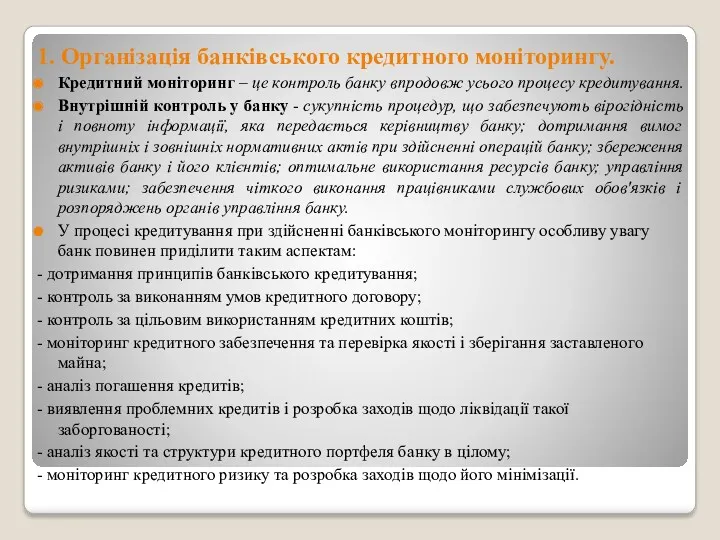

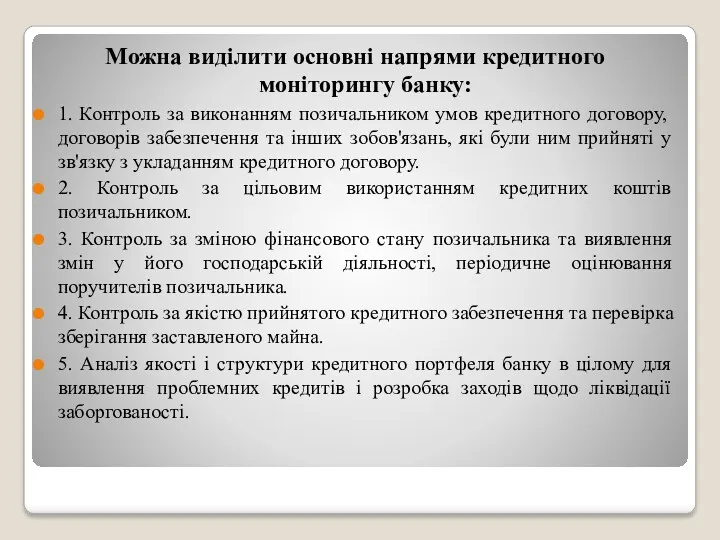

- 108. Можна виділити основні напрями кредитного моніторингу банку: 1. Контроль за виконанням позичальником умов кредитного договору, договорів

- 109. Підрозділ кредитного моніторингу здійснює контроль за виконанням позичальником умов кредитного договору, пов'язаних з ним договорів, шляхом:

- 110. Контроль за фінансовим станом позичальника передбачає: а) здійснення щоквартального розрахунку фінансового стану позичальника згідно з чинною

- 111. Контроль, пов'язаний з перевіркою стану забезпечення, передбачає: а) проведення контролю за виконанням договорів забезпечення на підставі

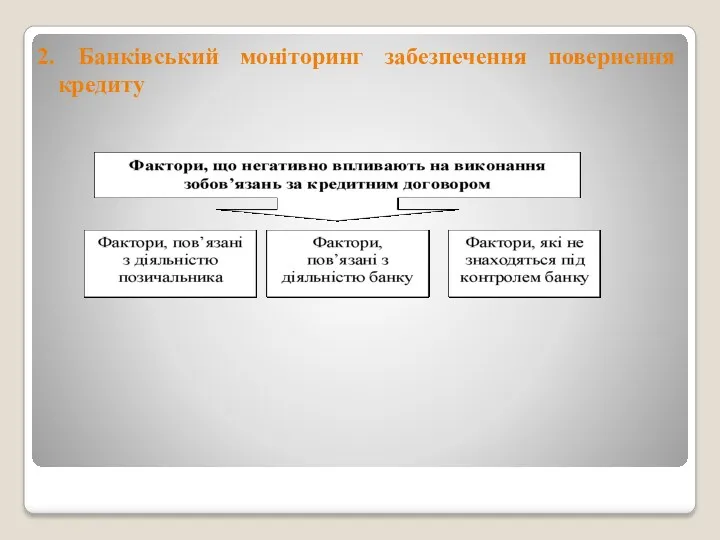

- 112. 2. Банківський моніторинг забезпечення повернення кредиту

- 113. ? Фактори, пов’язані з діяльністю позичальника: недосвідченість, неефективні дії чи відсутність зацікавленості позичальника; погіршення якості продукції

- 114. функціонально чи економічно застарілий об’єкт; млявий місцевий або загальний ринок; смерть або хвороба основного платника чи

- 115. 3. Внутрішня аудиторська перевірка кредитної діяльності банку Внутрішній аудит банку – система контролю за банківською діяльністю

- 116. Функції внутрішнього аудиту кредитної діяльності: а) виявлення чинників ризику при здійсненні кредитних операцій банку та ризику

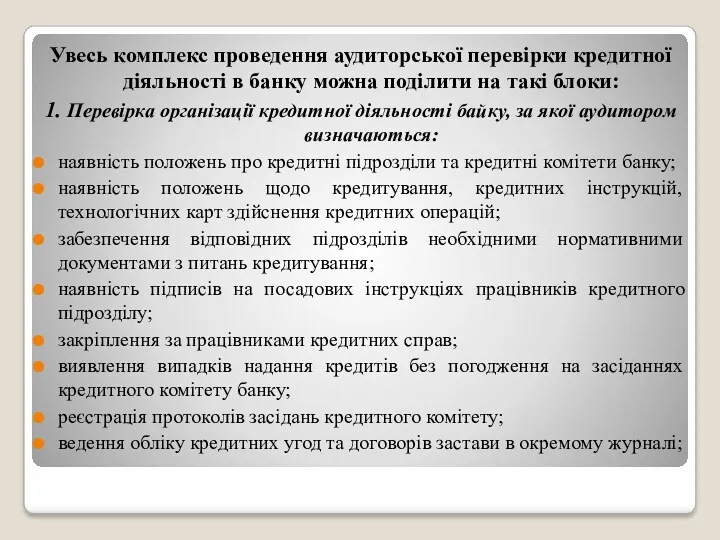

- 117. Увесь комплекс проведення аудиторської перевірки кредитної діяльності в банку можна поділити на такі блоки: 1. Перевірка

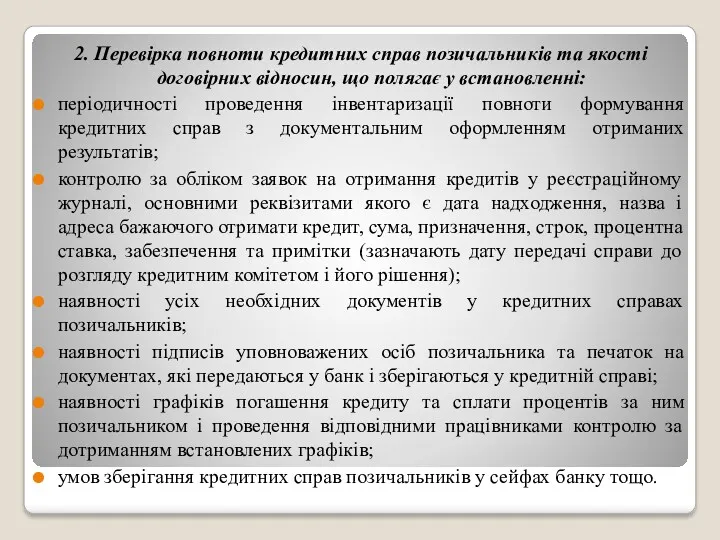

- 118. 2. Перевірка повноти кредитних справ позичальників та якості договірних відносин, що полягає у встановленні: періодичності проведення

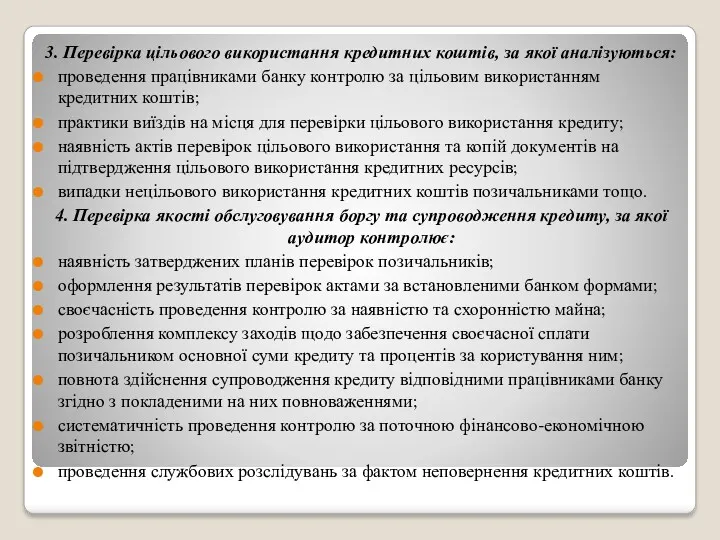

- 119. 3. Перевірка цільового використання кредитних коштів, за якої аналізуються: проведення працівниками банку контролю за цільовим використанням

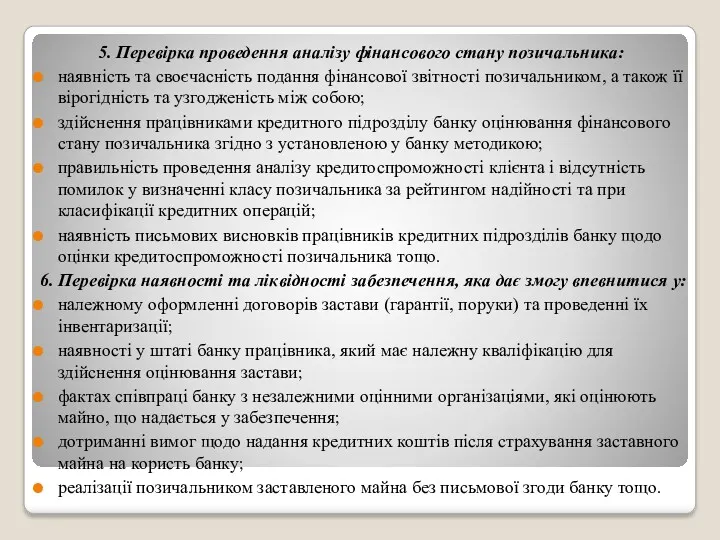

- 120. 5. Перевірка проведення аналізу фінансового стану позичальника: наявність та своєчасність подання фінансової звітності позичальником, а також

- 122. Скачать презентацию

Рекомендована література:

Кредитування і контроль: підручник / авт. Кол.: Т.С. Смовженко, Р.А.

Рекомендована література:

Кредитування і контроль: підручник / авт. Кол.: Т.С. Смовженко, Р.А.

1. Нормативно-правове забезпечення банківського кредитування

Кредитні відносини регламентовано:

Цивільним кодексом України від 16.01.2003

1. Нормативно-правове забезпечення банківського кредитування

Кредитні відносини регламентовано:

Цивільним кодексом України від 16.01.2003

Деякі форми кредитів врегульовані також окремими законами України:

Законом України "Про іпотеку"

Деякі форми кредитів врегульовані також окремими законами України:

Законом України "Про іпотеку"

До нормативно-правового забезпечення банківського кредитування належать:

Інструкція "Про порядок регулювання діяльності

До нормативно-правового забезпечення банківського кредитування належать:

Інструкція "Про порядок регулювання діяльності

Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України,

Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України,

2. Організація кредитної діяльності в банку.

Кредитний комітет - орган банку,

2. Організація кредитної діяльності в банку.

Кредитний комітет - орган банку,

Організаційна структура кредитних підрозділів банку

Організаційна структура кредитних підрозділів банку

Структура кредитного департаменту банку

Структура кредитного департаменту банку

Тема 2: Управління процесом банківського кредитування

Сутність етапів кредитного процесу.

Методи кредитного ціноутворення.

Сутність

Тема 2: Управління процесом банківського кредитування

Сутність етапів кредитного процесу.

Методи кредитного ціноутворення.

Сутність

1. Сутність етапів кредитного процесу.

Схема механізму кредитування є загальною для всіх

1. Сутність етапів кредитного процесу.

Схема механізму кредитування є загальною для всіх

Перелік основних документів, які повинен отримати від позичальника кредитний працівник для

Перелік основних документів, які повинен отримати від позичальника кредитний працівник для

У випадку, якщо предметом застави є нерухомість, до банку подаються:

документ, що

У випадку, якщо предметом застави є нерухомість, до банку подаються:

документ, що

Якщо предметом застави є товари в обороті, то до банку подаються:

документ,

документ,

Програма ідентифікації та вивчення клієнтів банку:

порядок здійснення початкової ідентифікації клієнта під

Програма ідентифікації та вивчення клієнтів банку:

порядок здійснення початкової ідентифікації клієнта під

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи:

1. Загальні

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи:

1. Загальні

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи:

4. Питання,

Питання, за якими проводиться інтерв'ю, можна поділити на такі групи:

4. Питання,

Структурування кредиту - визначення параметрів кредиту, які б відповідали потребам клієнта

Структурування кредиту - визначення параметрів кредиту, які б відповідали потребам клієнта

Стандартна форма кредитного договору складається з кількох обов'язкових розділів:

Розділ І -

Стандартна форма кредитного договору складається з кількох обов'язкових розділів:

Розділ І -

У розділі V - звільнення від відповідальності - визначаються особливі умови

У розділі V - звільнення від відповідальності - визначаються особливі умови

Документи кредитної справи групуються так:

документи щодо оформлення кредиту (кредитний договір, договір

Документи кредитної справи групуються так:

документи щодо оформлення кредиту (кредитний договір, договір

Основними напрями кредитного моніторингу є:

контроль за цільовим використанням кредиту;

контроль за своєчасним

Основними напрями кредитного моніторингу є:

контроль за цільовим використанням кредиту;

контроль за своєчасним

2. Методи кредитного ціноутворення

Процентна ставка за кредитом повинна бути:

достатньо високою для

2. Методи кредитного ціноутворення

Процентна ставка за кредитом повинна бути:

достатньо високою для

Основні чинники, які повинні враховуватися при встановленні плати за кредит:

облікова ставка

Основні чинники, які повинні враховуватися при встановленні плати за кредит:

облікова ставка

Основні методи ціноутворення на кредитні операції:

метод "вартість плюс";

метод "базова ставка плюс";

метод

метод "вартість плюс";

метод "базова ставка плюс";

метод

3. Сутність та види процентних ставок за кредитами.

Кредитний процент – плата,

3. Сутність та види процентних ставок за кредитами.

Кредитний процент – плата,

Види процентних ставок:

Тверда ставка – фіксується у кредитному договорі на

Види процентних ставок:

Тверда ставка – фіксується у кредитному договорі на

4. Чинники диференціації процентної ставки за кредитами

Облікова ставка НБУ – це

4. Чинники диференціації процентної ставки за кредитами

Облікова ставка НБУ – це

Ризик є невід’ємним атрибутом кредитування. Чим вищий ступінь кредитного ризику, тим

Ризик є невід’ємним атрибутом кредитування. Чим вищий ступінь кредитного ризику, тим

Витрати на оформлення кредиту і контроль безпосередньо впливають на рівень

Витрати на оформлення кредиту і контроль безпосередньо впливають на рівень

5. Порядок нарахування, сплати та стягнення процентів за кредитами.

Проценти мають

5. Порядок нарахування, сплати та стягнення процентів за кредитами.

Проценти мають

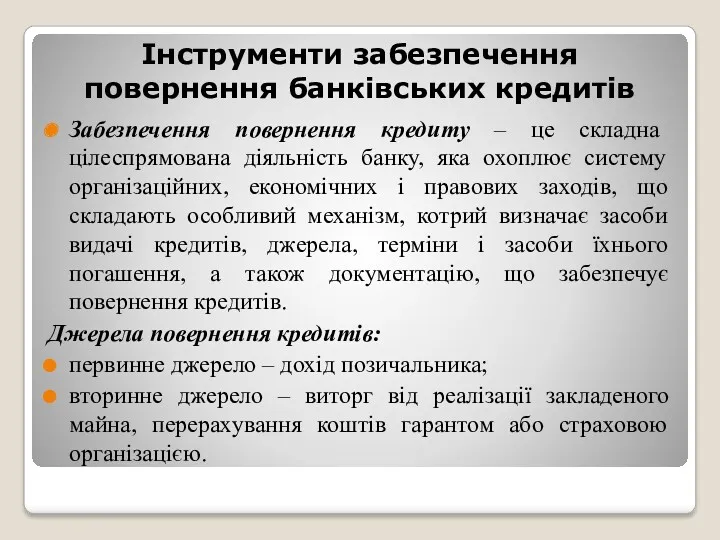

Інструменти забезпечення повернення банківських кредитів

Забезпечення повернення кредиту – це складна цілеспрямована

Інструменти забезпечення повернення банківських кредитів

Забезпечення повернення кредиту – це складна цілеспрямована

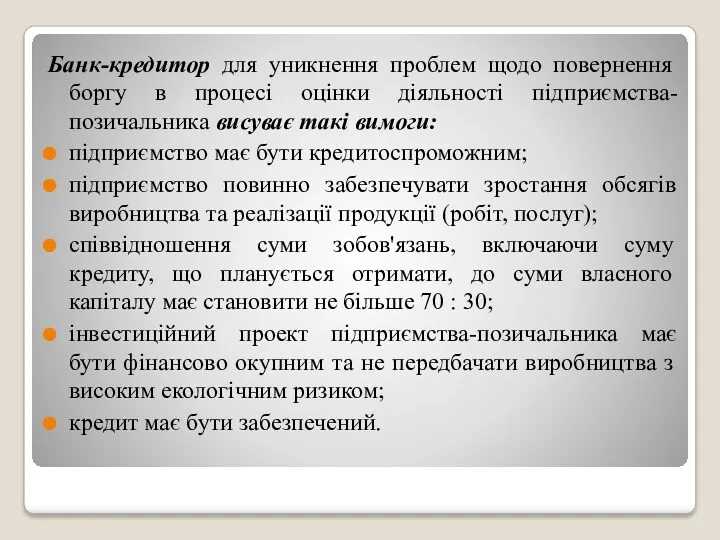

Банк-кредитор для уникнення проблем щодо повернення боргу в процесі оцінки діяльності

Банк-кредитор для уникнення проблем щодо повернення боргу в процесі оцінки діяльності

6. Кредитний ризик в банківській діяльності

Відомий постулат банківської діяльності: чим вищий

6. Кредитний ризик в банківській діяльності

Відомий постулат банківської діяльності: чим вищий

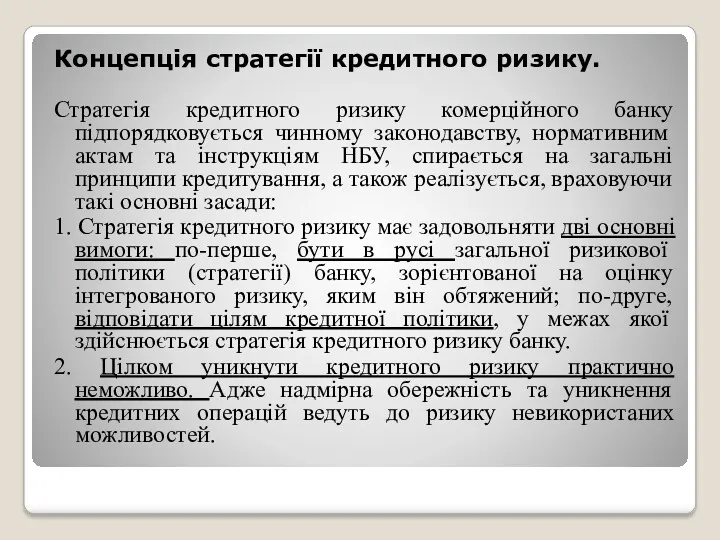

Концепція стратегії кредитного ризику.

Стратегія кредитного ризику комерційного банку підпорядковується чинному законодавству,

Концепція стратегії кредитного ризику.

Стратегія кредитного ризику комерційного банку підпорядковується чинному законодавству,

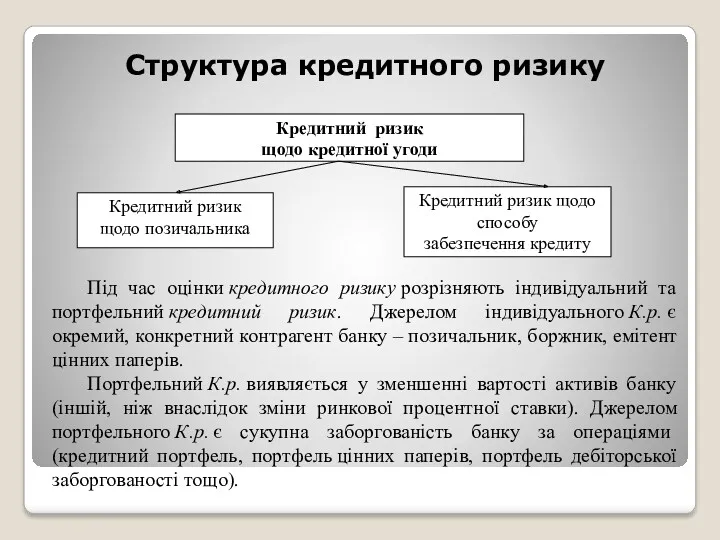

Структура кредитного ризику

Під час оцінки кредитного ризику розрізняють індивідуальний та портфельний кредитний ризик. Джерелом

Структура кредитного ризику

Під час оцінки кредитного ризику розрізняють індивідуальний та портфельний кредитний ризик. Джерелом

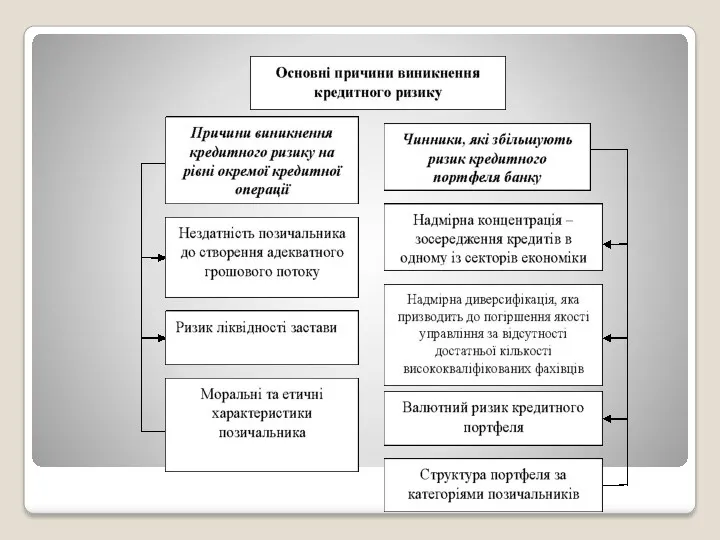

Рис. 1. Фактори індивідуального кредитного ризику банку

Рис. 1. Фактори індивідуального кредитного ризику банку

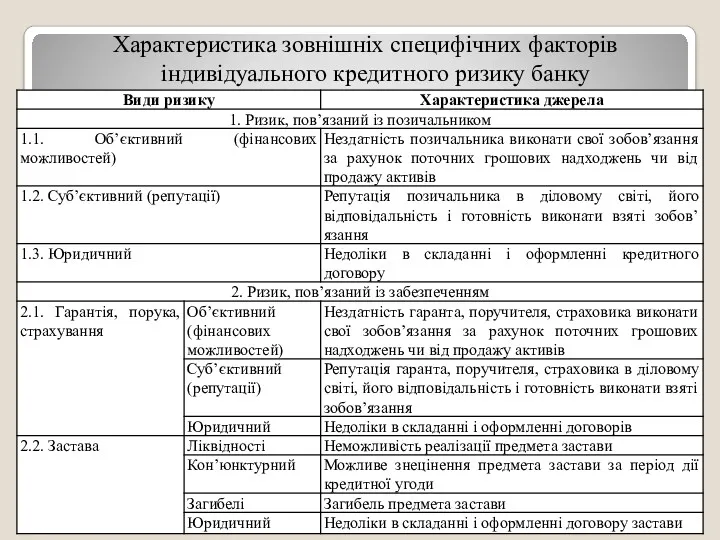

Характеристика зовнішніх специфічних факторів індивідуального кредитного ризику банку

Характеристика зовнішніх специфічних факторів індивідуального кредитного ризику банку

Характеристика зовнішніх загальних факторів індивідуального кредитного ризику банку

Характеристика зовнішніх загальних факторів індивідуального кредитного ризику банку

Характеристика внутрішніх загальних факторів індивідуального кредитного ризику банку

Характеристика внутрішніх загальних факторів індивідуального кредитного ризику банку

Складові портфельного кредитного ризику:

ризик якості кредитного портфеля;

ризик структури кредитного портфеля;

ризик дохідності

ризик якості кредитного портфеля;

ризик структури кредитного портфеля;

ризик дохідності

Тема 3. Особливості організації кредитного процесу в окремих галузях економіки

Банківське кредитування

Тема 3. Особливості організації кредитного процесу в окремих галузях економіки

Банківське кредитування

1. Банківське кредитування на основі врахування галузевих особливостей позичальника.

Галузеві особливості діяльності

1. Банківське кредитування на основі врахування галузевих особливостей позичальника.

Галузеві особливості діяльності

Врахування галузевих особливостей діяльності позичальника при проведенні банківського кредитування

Врахування галузевих особливостей діяльності позичальника при проведенні банківського кредитування

2. Кредитування підприємств аграрного бізнесу.

Особливістю кредитування аграрних підприємств є:

сезонність

2. Кредитування підприємств аграрного бізнесу.

Особливістю кредитування аграрних підприємств є:

сезонність

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Визначення класу боржника - юридичної особи за інтегральним показником

Визначення класу боржника - юридичної особи за інтегральним показником

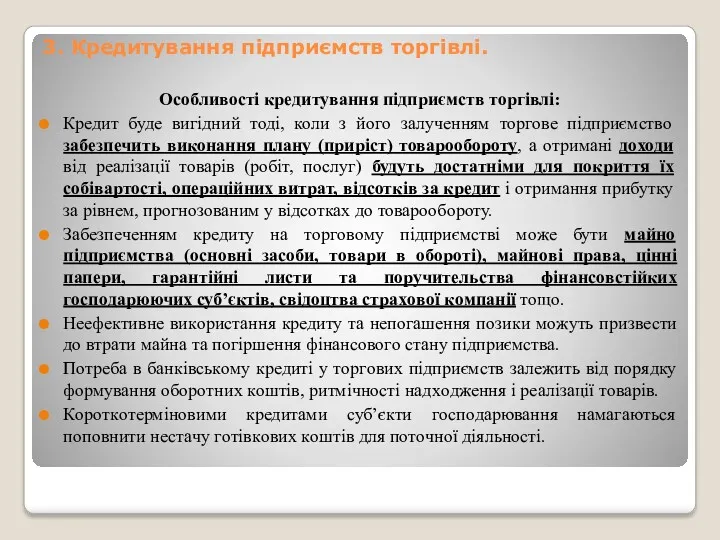

3. Кредитування підприємств торгівлі.

Особливості кредитування підприємств торгівлі:

Кредит буде вигідний тоді, коли

3. Кредитування підприємств торгівлі.

Особливості кредитування підприємств торгівлі:

Кредит буде вигідний тоді, коли

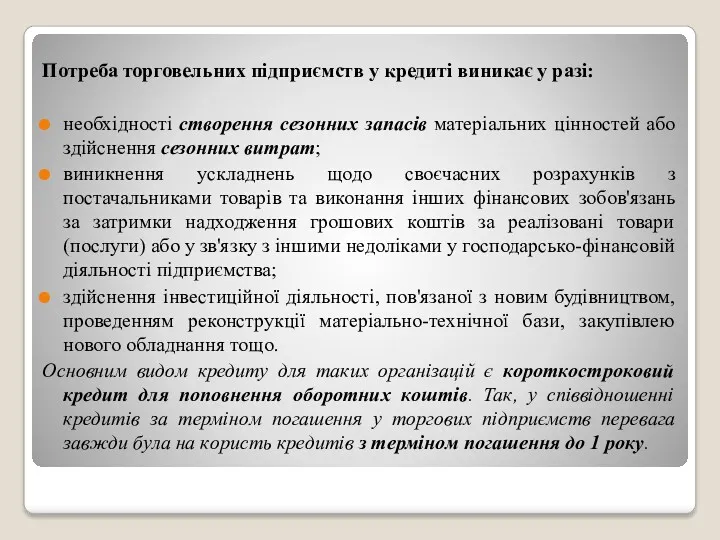

Потреба торговельних підприємств у кредиті виникає у разі:

необхідності створення сезонних запасів

Потреба торговельних підприємств у кредиті виникає у разі:

необхідності створення сезонних запасів

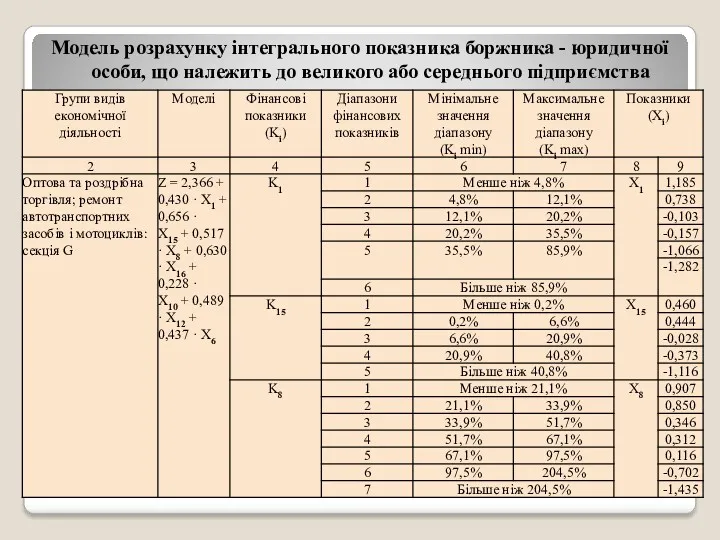

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

Модель розрахунку інтегрального показника боржника - юридичної особи, що належить до

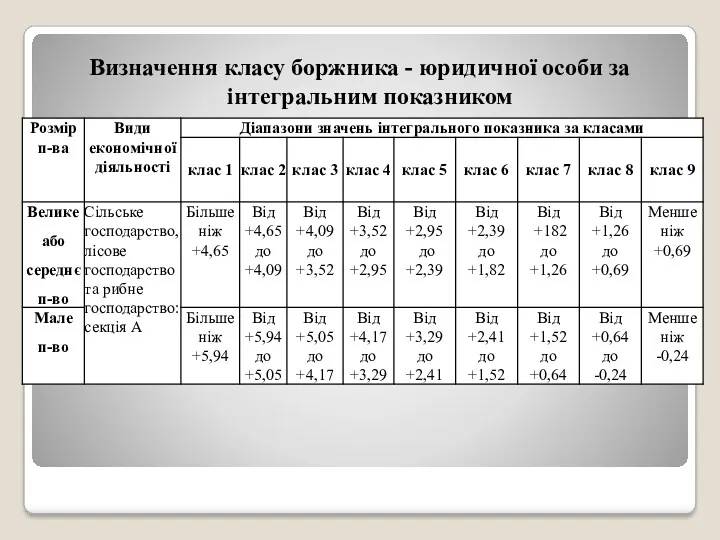

Визначення класу боржника - юридичної особи за інтегральним показником

Визначення класу боржника - юридичної особи за інтегральним показником

Кредитування зовнішньої торгівлі

Кредиторами зовнішньоторговельних угод можуть бути банки, держава, експортери,

Кредитування зовнішньої торгівлі

Кредиторами зовнішньоторговельних угод можуть бути банки, держава, експортери,

Згідно з умовами Програми сприяння торгівлі ЄБРР

не фінансуються:

оборонна промисловість, виробництво

Згідно з умовами Програми сприяння торгівлі ЄБРР

не фінансуються:

оборонна промисловість, виробництво

4. Специфіка іпотечного кредитування

Іпотечний кредит - правовідносини, які виникають на підставі

4. Специфіка іпотечного кредитування

Іпотечний кредит - правовідносини, які виникають на підставі

За методами погашення основного боргу:

кредити з разовим погашенням;

кредити з погашенням частинами.

За

За методами погашення основного боргу:

кредити з разовим погашенням;

кредити з погашенням частинами.

За

Платежі за іпотечним кредитом здійснюються позичальником періодично і включають:

погашення основної суми

Платежі за іпотечним кредитом здійснюються позичальником періодично і включають:

погашення основної суми

Етапи іпотечного кредитування

Етапи іпотечного кредитування

Ризики іпотечного кредитування

Ризики іпотечного кредитування

Ризики іпотечного кредитування (продовження)

Ризики іпотечного кредитування (продовження)

Тема 4. Оцінювання банком кредитоспроможності позичальників

(юридичних осіб)

Кредитоспроможність позичальника та основні

Тема 4. Оцінювання банком кредитоспроможності позичальників

(юридичних осіб)

Кредитоспроможність позичальника та основні

Кредитоспроможність позичальника та основні джерела інформації для її визначення.

Чинники оцінки

Кредитоспроможність позичальника та основні джерела інформації для її визначення.

Чинники оцінки

2. Методи оцінювання кредитоспроможності позичальника-юридичної особи

Кредитоспроможність – це спроможність позичальника

2. Методи оцінювання кредитоспроможності позичальника-юридичної особи

Кредитоспроможність – це спроможність позичальника

При множинному дискримінантному аналізі (МДА) використовується дискримiнантна функція (Z), що враховує

При множинному дискримінантному аналізі (МДА) використовується дискримiнантна функція (Z), що враховує

Приклад використання моделі CART

для визначення фірм-банкрутів

Приклад використання моделі CART

для визначення фірм-банкрутів

Правило «6С», в основі якого лежить використання шести базових принципів кредитування,

Правило «6С», в основі якого лежить використання шести базових принципів кредитування,

MEMO RISK (Management, Experience, Market, Operations, Repayment, Interest, Security, Control).

MEMO RISK (Management, Experience, Market, Operations, Repayment, Interest, Security, Control).

3. Моделі розрахунку інтегрального показника божника.

Банк розраховує інтегральний показник із застосуванням

3. Моделі розрахунку інтегрального показника божника.

Банк розраховує інтегральний показник із застосуванням

Моделі розрахунку інтегрального показника боржника-юридичної особи для великого або середнього підприємства

Моделі розрахунку інтегрального показника боржника-юридичної особи для великого або середнього підприємства

Моделі розрахунку інтегрального показника боржника-юридичної особи для малого підприємства

Моделі розрахунку інтегрального показника боржника-юридичної особи для малого підприємства

Розрахунок фінансових коефіцієнтів, що використовуються для розрахунку інтегрального показника фінансового стану

Розрахунок фінансових коефіцієнтів, що використовуються для розрахунку інтегрального показника фінансового стану

Під час розрахунку фінансових показників на підставі квартальної звітності здійснюється сезонне

Під час розрахунку фінансових показників на підставі квартальної звітності здійснюється сезонне

5. Структурування кредиту, прийняття кредитних рішень

Доцільно виділити в тексті кредитного так

5. Структурування кредиту, прийняття кредитних рішень

Доцільно виділити в тексті кредитного так

Тема 5: Оцінювання кредитоспроможності позичальника-фізичної особи

Анкета позичальника-фізичної особи – первинний документ

Тема 5: Оцінювання кредитоспроможності позичальника-фізичної особи

Анкета позичальника-фізичної особи – первинний документ

Анкета позичальника-фізичної особи – первинний документ споживчого кредитування.

Анкета повинна містити

Анкета позичальника-фізичної особи – первинний документ споживчого кредитування.

Анкета повинна містити

2. Методика аналізу фінансового стану позичальника.

Оцінка кредитоспроможності позичальника-фізичної особи проводиться з

2. Методика аналізу фінансового стану позичальника.

Оцінка кредитоспроможності позичальника-фізичної особи проводиться з

Оцінка фінансового стану позичальника здійснюється за допомогою таких коефіцієнтів та

Оцінка фінансового стану позичальника здійснюється за допомогою таких коефіцієнтів та

Коефіцієнт платоспроможності сім’ї обчислюється із співвідношення місячного доходу сім’ї до

Коефіцієнт платоспроможності сім’ї обчислюється із співвідношення місячного доходу сім’ї до

Наявність власної нерухомості (ВН):

ВН може набувати таких значень:

ВН = 1

Наявність власної нерухомості (ВН):

ВН може набувати таких значень:

ВН = 1

Випадки перегляду розрахунку платоспроможності:

1) періодично, не рідше одного разу

Випадки перегляду розрахунку платоспроможності:

1) періодично, не рідше одного разу

3. Оцінювання кредитоспроможності позичальника-фізичної особи.

Причини використання банками різних методик аналізу

3. Оцінювання кредитоспроможності позичальника-фізичної особи.

Причини використання банками різних методик аналізу

При здійсненні оцінки фінансового стану позичальника-фізичної особи мають бути враховані:

соціальна

При здійсненні оцінки фінансового стану позичальника-фізичної особи мають бути враховані:

соціальна

Аналіз сукупного річного доходу:

заробітної плати;

доходу за вкладами у фінансових установах;

доходу

Аналіз сукупного річного доходу:

заробітної плати;

доходу за вкладами у фінансових установах;

доходу

4. Критерії кредитного скорингу.

Успіх скорингової моделі обумовлюється декількома ключовими

4. Критерії кредитного скорингу.

Успіх скорингової моделі обумовлюється декількома ключовими

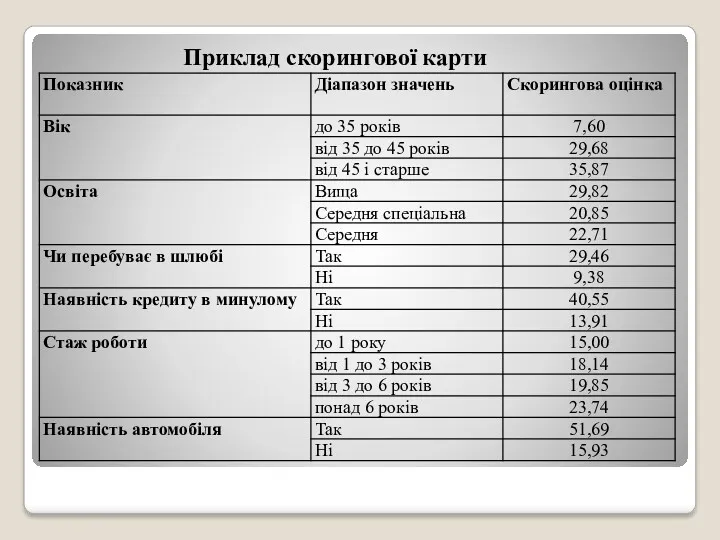

Приклад скорингової карти

Приклад скорингової карти

Приклад скорингової карти

Приклад скорингової карти

Тема 6: Банківський моніторинг виданих кредитів

Організація банківського кредитного моніторингу.

Банківський моніторинг

Тема 6: Банківський моніторинг виданих кредитів

Організація банківського кредитного моніторингу.

Банківський моніторинг

1. Організація банківського кредитного моніторингу.

Кредитний моніторинг – це контроль банку впродовж

1. Організація банківського кредитного моніторингу.

Кредитний моніторинг – це контроль банку впродовж

У банківській практиці використовуються різні способи кредитного моніторингу, які мають в

У банківській практиці використовуються різні способи кредитного моніторингу, які мають в

Кредитний моніторинг можна класифікувати за певними ознаками:

1) за сферою здійснення:

- внутрішній

Кредитний моніторинг можна класифікувати за певними ознаками:

1) за сферою здійснення:

- внутрішній

5) залежно від ділянки охоплення:

- на рівні кредитного портфеля в цілому;

-

5) залежно від ділянки охоплення:

- на рівні кредитного портфеля в цілому;

-

Можна виділити основні напрями кредитного моніторингу банку:

1. Контроль за виконанням позичальником

Можна виділити основні напрями кредитного моніторингу банку:

1. Контроль за виконанням позичальником

Підрозділ кредитного моніторингу здійснює контроль за виконанням позичальником умов кредитного договору,

Підрозділ кредитного моніторингу здійснює контроль за виконанням позичальником умов кредитного договору,

Контроль за фінансовим станом позичальника передбачає:

а) здійснення щоквартального розрахунку фінансового

Контроль за фінансовим станом позичальника передбачає:

а) здійснення щоквартального розрахунку фінансового

Контроль, пов'язаний з перевіркою стану забезпечення, передбачає:

а) проведення контролю за виконанням

Контроль, пов'язаний з перевіркою стану забезпечення, передбачає:

а) проведення контролю за виконанням

2. Банківський моніторинг забезпечення повернення кредиту

2. Банківський моніторинг забезпечення повернення кредиту

? Фактори, пов’язані з діяльністю позичальника:

недосвідченість, неефективні дії чи

? Фактори, пов’язані з діяльністю позичальника:

недосвідченість, неефективні дії чи

функціонально чи економічно застарілий об’єкт;

млявий місцевий або загальний ринок;

смерть

функціонально чи економічно застарілий об’єкт;

млявий місцевий або загальний ринок;

смерть

3. Внутрішня аудиторська перевірка кредитної діяльності банку

Внутрішній аудит банку – система

3. Внутрішня аудиторська перевірка кредитної діяльності банку

Внутрішній аудит банку – система

Функції внутрішнього аудиту кредитної діяльності:

а) виявлення чинників ризику при здійсненні кредитних

Функції внутрішнього аудиту кредитної діяльності:

а) виявлення чинників ризику при здійсненні кредитних

Увесь комплекс проведення аудиторської перевірки кредитної діяльності в банку можна поділити

Увесь комплекс проведення аудиторської перевірки кредитної діяльності в банку можна поділити

2. Перевірка повноти кредитних справ позичальників та якості договірних відносин, що

2. Перевірка повноти кредитних справ позичальників та якості договірних відносин, що

3. Перевірка цільового використання кредитних коштів, за якої аналізуються:

проведення працівниками банку

3. Перевірка цільового використання кредитних коштів, за якої аналізуються:

проведення працівниками банку

5. Перевірка проведення аналізу фінансового стану позичальника:

наявність та своєчасність подання фінансової

5. Перевірка проведення аналізу фінансового стану позичальника:

наявність та своєчасність подання фінансової

Транспортная логистика

Транспортная логистика Организация функционирования международного менеджмента

Организация функционирования международного менеджмента Философия управления персоналом

Философия управления персоналом Підприємство Фотосалон NEOMAX

Підприємство Фотосалон NEOMAX Контроль показателей эффективности производства

Контроль показателей эффективности производства Управление качеством

Управление качеством Деловое общение по телефону

Деловое общение по телефону Проект для Души. Тренинг

Проект для Души. Тренинг Бриф промоперсонала

Бриф промоперсонала Философия управления персоналом

Философия управления персоналом Основы управления проектами. Лекция 1

Основы управления проектами. Лекция 1 Студенческая геологическая олимпиада

Студенческая геологическая олимпиада Українська модель управління корпораціями в ГРБ

Українська модель управління корпораціями в ГРБ Делопроизводство и документооборот в ДЮСШ

Делопроизводство и документооборот в ДЮСШ Models of Communication

Models of Communication Экспертность руководителя: публикация кейсов

Экспертность руководителя: публикация кейсов Технология общения в различных деловых ситуациях: деловая беседа как основная форма делового общения

Технология общения в различных деловых ситуациях: деловая беседа как основная форма делового общения Jolly alon

Jolly alon Интегрированная система менеджмента

Интегрированная система менеджмента Стратегическое управление: необходимость, сущность, этапы. Лекция 1

Стратегическое управление: необходимость, сущность, этапы. Лекция 1 Сапа менеджменті жүйесі

Сапа менеджменті жүйесі Дуглас Макгрегор: вклад в менеджмент

Дуглас Макгрегор: вклад в менеджмент Введение в технологию обслуживания

Введение в технологию обслуживания Математические и инструментальные методы поддержки принятия решений

Математические и инструментальные методы поддержки принятия решений Азбука вкуса. Запись на обучение

Азбука вкуса. Запись на обучение Производственная практика на предприятии ОАО Чеченнефтехимпром. Основы управления

Производственная практика на предприятии ОАО Чеченнефтехимпром. Основы управления Аналитические функции секретаря

Аналитические функции секретаря Разработка, организация производства топливных элементов

Разработка, организация производства топливных элементов