- Логистика снабжения

Содержание

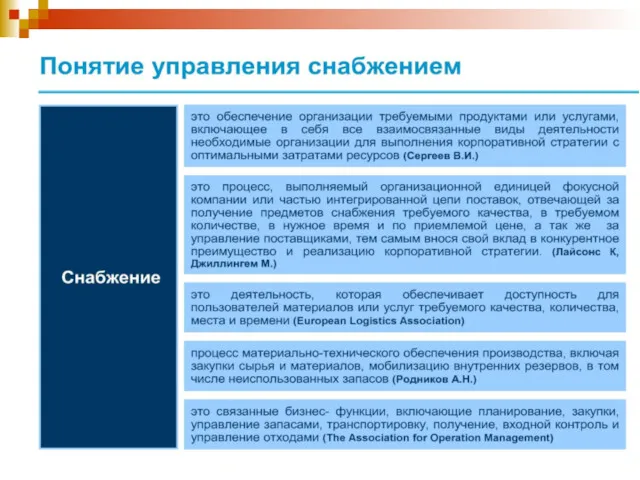

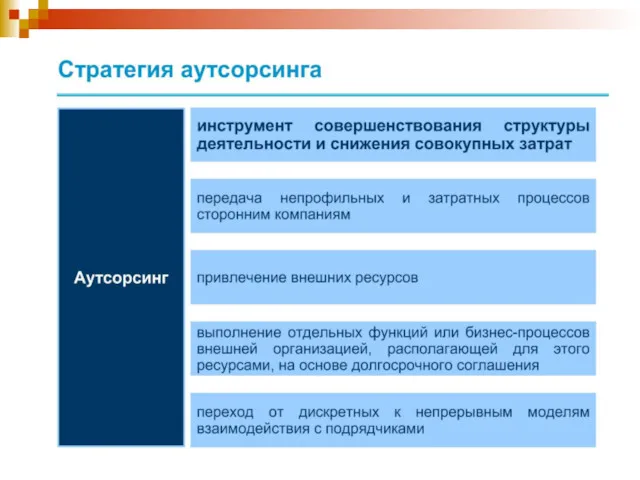

- 2. Снабжение — это обеспечение организации требуемыми продуктами или услугами, включающее в себя все взаимосвязанные виды деятельности

- 5. МЕСТО СНАБЖЕНИЯ В ЛОГИСТИКЕ

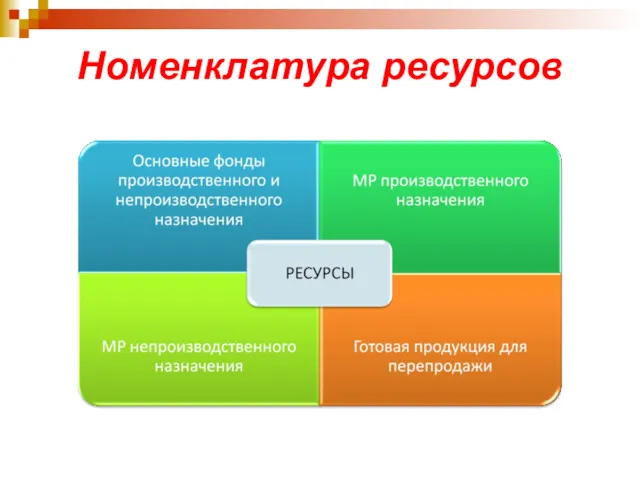

- 6. Номенклатура ресурсов

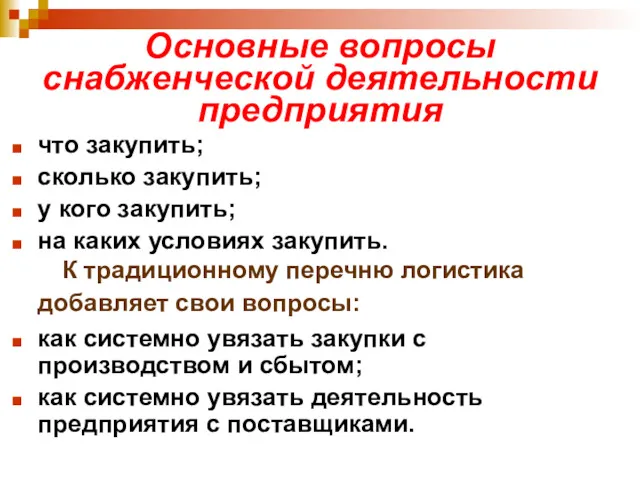

- 7. Основные вопросы снабженческой деятельности предприятия что закупить; сколько закупить; у кого закупить; на каких условиях закупить.

- 8. Целью логистики снабжения - является удовлетворение запросов производства в материалах с максимальной надежностью поставки материалов соответствующего

- 10. Задачи и работы, относящиеся к логистике снабжения определение потребности в ресурсах; структуризация объектов закупки по значимости,

- 11. выбор поставщика и способа закупки; организационно-правовая подготовка и размещение заказа; контроль выполнения заказа и его экспедирование;

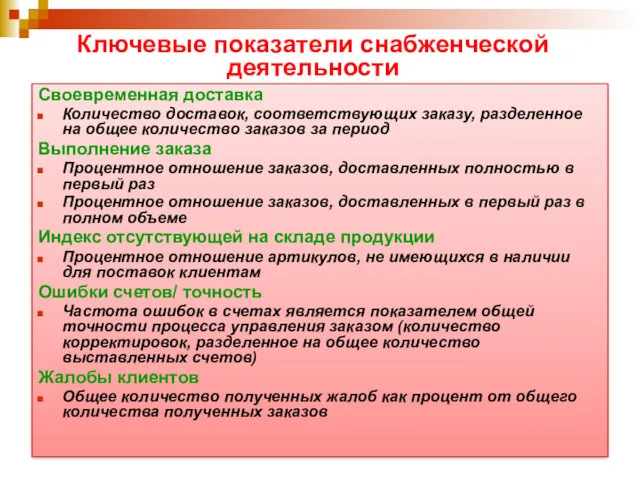

- 12. Ключевые показатели снабженческой деятельности Своевременная доставка Количество доставок, соответствующих заказу, разделенное на общее количество заказов за

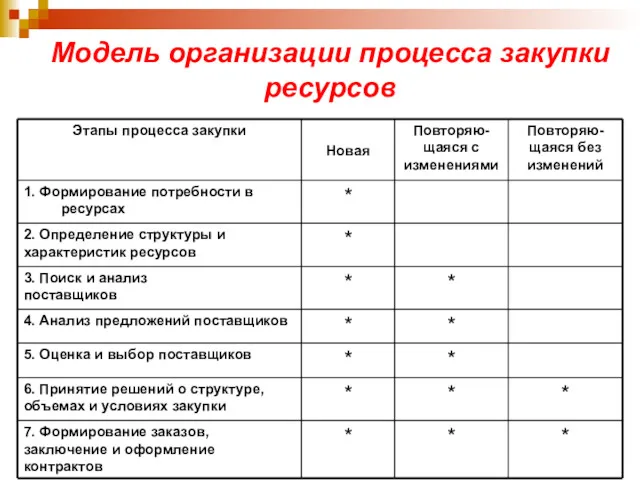

- 13. Модель организации процесса закупки ресурсов

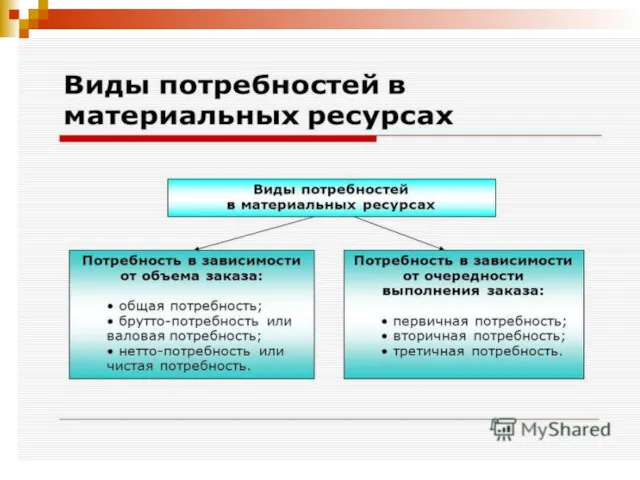

- 14. Определение потребности ресурсах Потребность — это объем сырья, материалов и комплектующих определенного ассортимента и качества, необходимый

- 15. Для этого необходимо идентифицировать внутрифирменных потребителей материальных ресурсов. Затем выполняют расчет потребности в материальных ресурсах. При

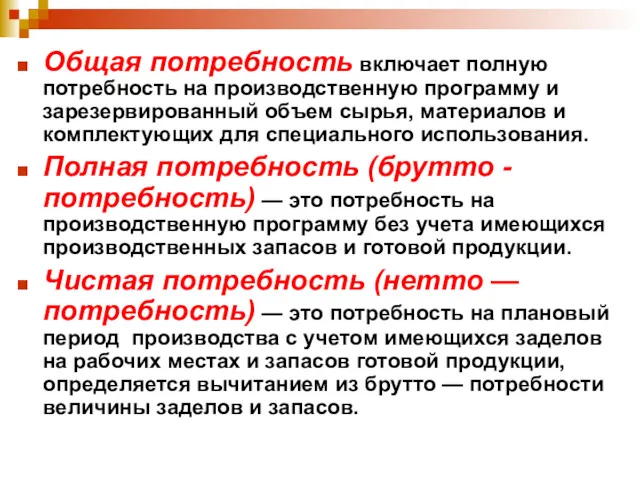

- 17. Общая потребность включает полную потребность на производственную программу и зарезервированный объем сырья, материалов и комплектующих для

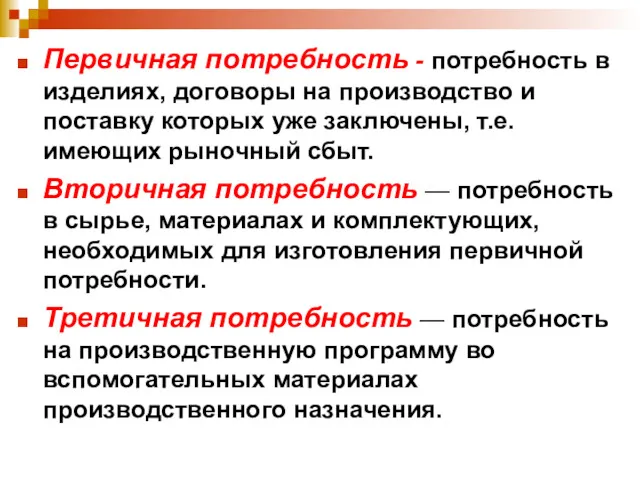

- 18. Первичная потребность - потребность в изделиях, договоры на производство и поставку которых уже заключены, т.е. имеющих

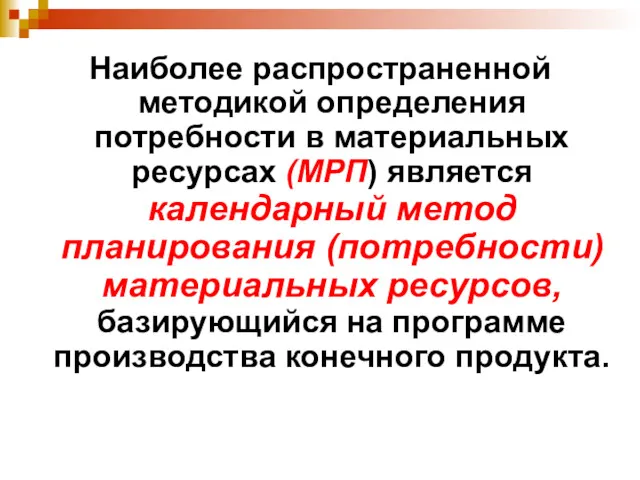

- 19. Наиболее распространенной методикой определения потребности в материальных ресурсах (МРП) является календарный метод планирования (потребности) материальных ресурсов,

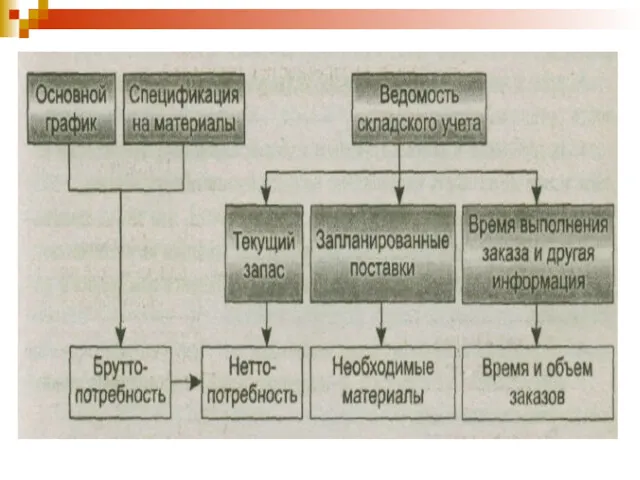

- 20. В методике используется информация, поступающая из следующих источников: основной график, где указывается объем каждого продукта, изготавливаемого

- 22. Основные этапы определения потребности: определение валовой потребности в ресурсах с использованием основного графика, спецификации на материалы

- 23. Подход к определению потребности зависит от характера поступления заказов Подход «заказ от клиента» - расчет потребности

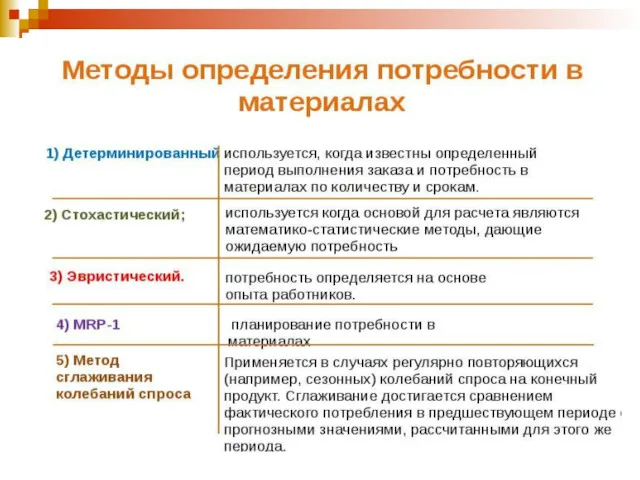

- 24. Методы определения потребностей

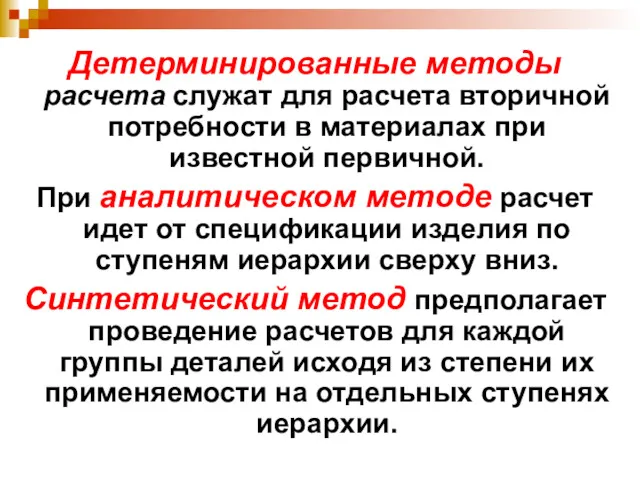

- 26. Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной первичной. При аналитическом методе

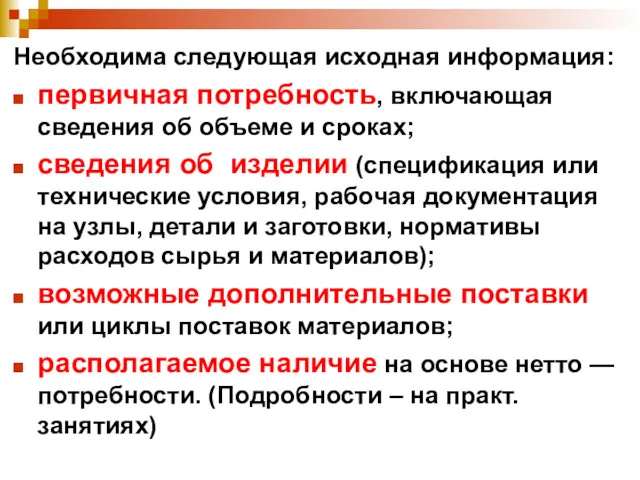

- 27. Необходима следующая исходная информация: первичная потребность, включающая сведения об объеме и сроках; сведения об изделии (спецификация

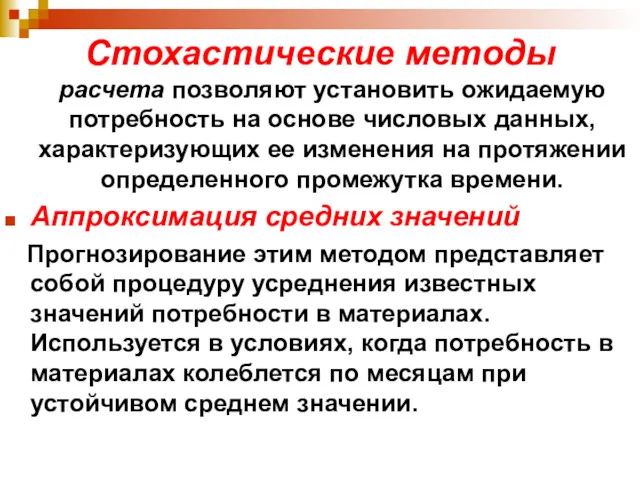

- 28. Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих ее изменения на протяжении

- 29. Метод экспоненциального сглаживания применяют при прогнозирование потребности в материальных ресурсах на основе уровней ряда динамики, веса

- 30. Структуризация номенклатуры ресурсов в снабжении Структуризация – дифференциация ресурсов с целью выделения наиболее значимых и востребованных

- 31. Метод ABC – анализа является средством количественной дифференциации ресурсов по какому-либо параметру, характеризующему значимость или сущность

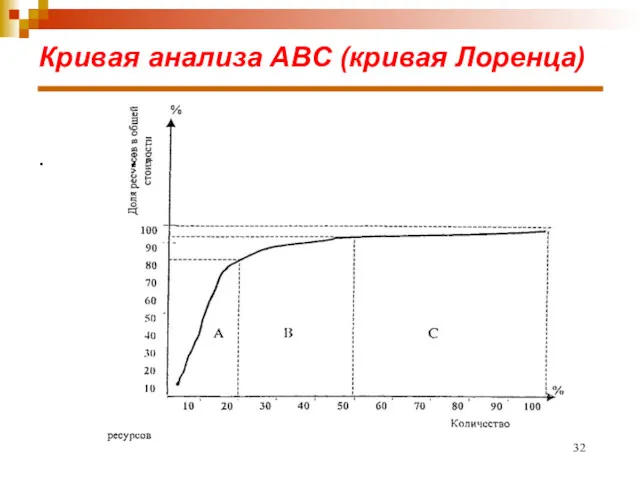

- 32. Кривая анализа ABC (кривая Лоренца) .

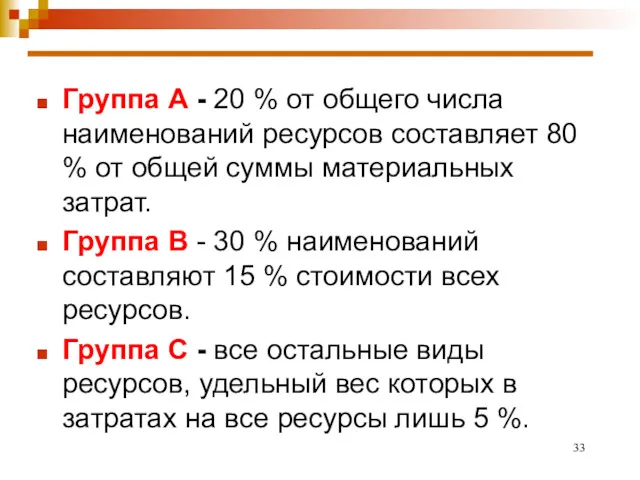

- 33. Группа А - 20 % от общего числа наименований ресурсов составляет 80 % от общей суммы

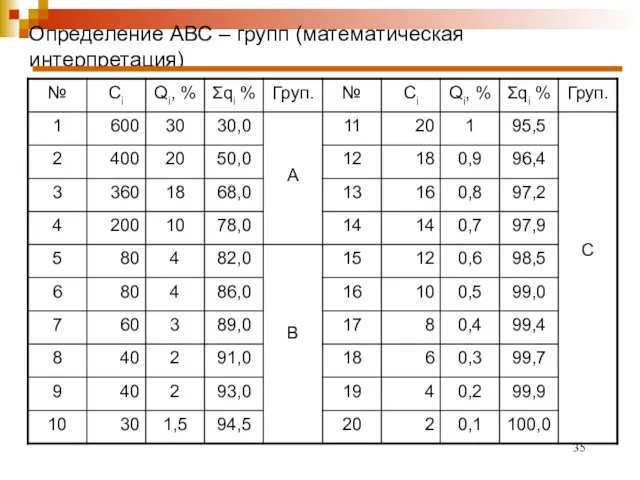

- 35. Определение АВС – групп (математическая интерпретация)

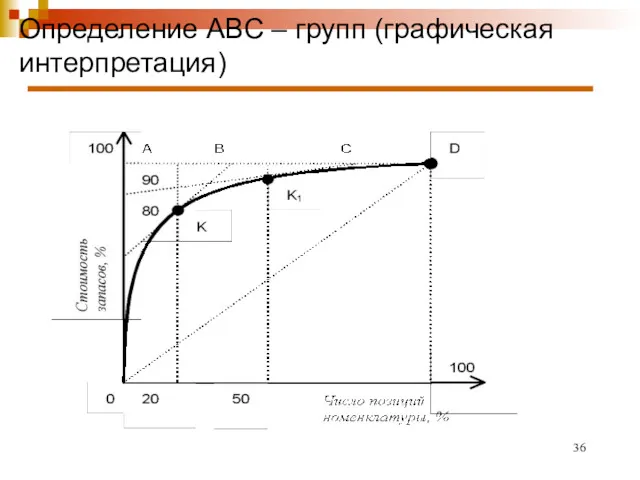

- 36. Определение АВС – групп (графическая интерпретация)

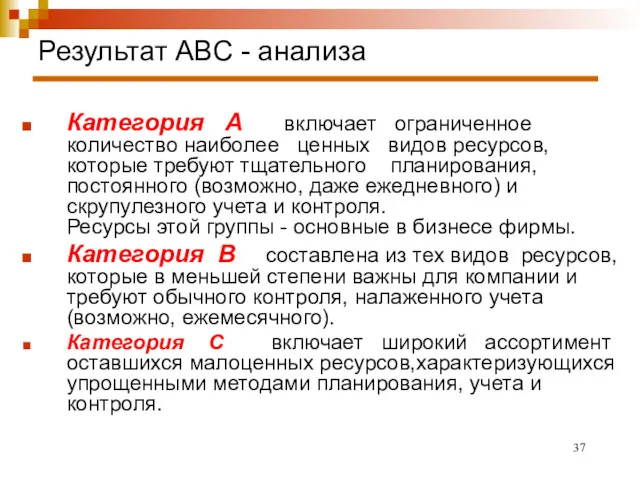

- 37. Результат АВС - анализа Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют тщательного

- 38. Метод XYZ - анализа -дифференциация ресурсов в зависимости от характера их потребления и точности прогнозирования изменений

- 39. Кривая анализа XYZ

- 40. Определение коэффициента вариации . где: – текущее потребление товарно-материальных ресурсов (продажа продукции) в i-м периоде наблюдения;

- 41. Определение коэффициента вариации для k-го вида продукции

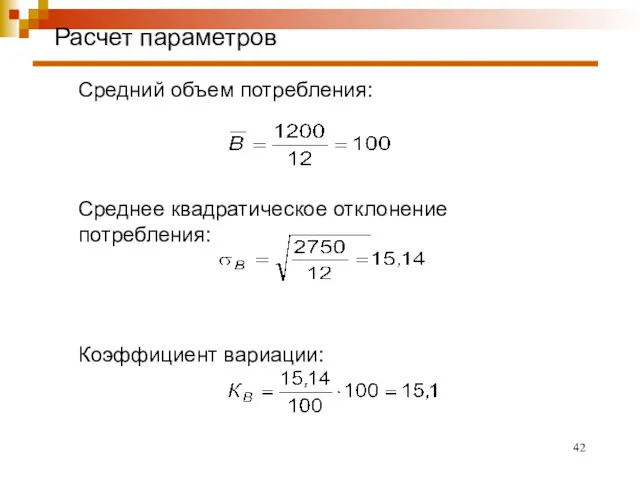

- 42. Расчет параметров Средний объем потребления: Среднее квадратическое отклонение потребления: Коэффициент вариации:

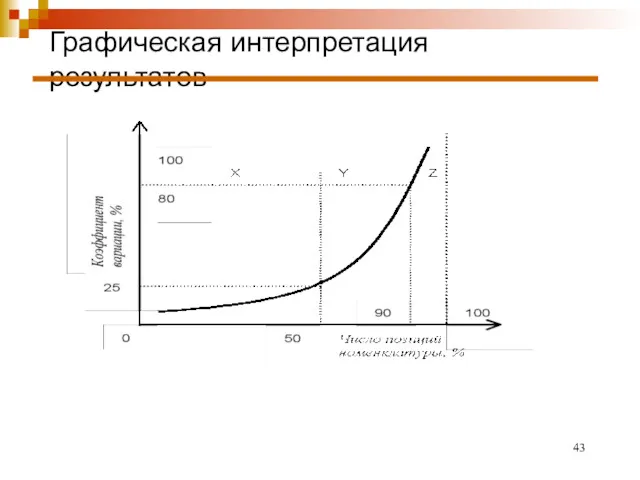

- 43. Графическая интерпретация результатов

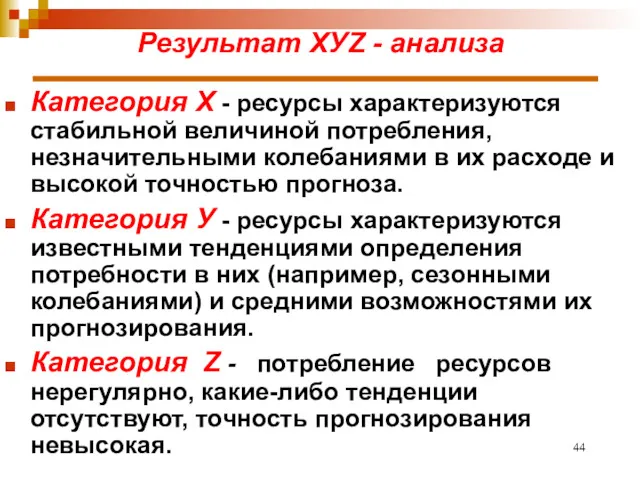

- 44. Результат ХУZ - анализа Категория X - ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их

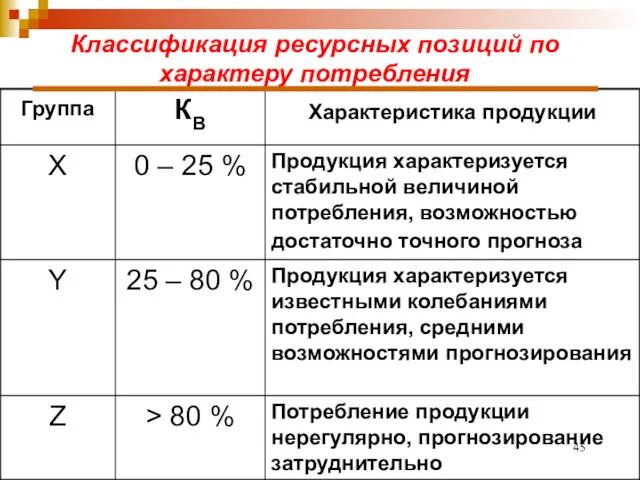

- 45. Классификация ресурсных позиций по характеру потребления

- 46. Совместное позиционирование ресурсов

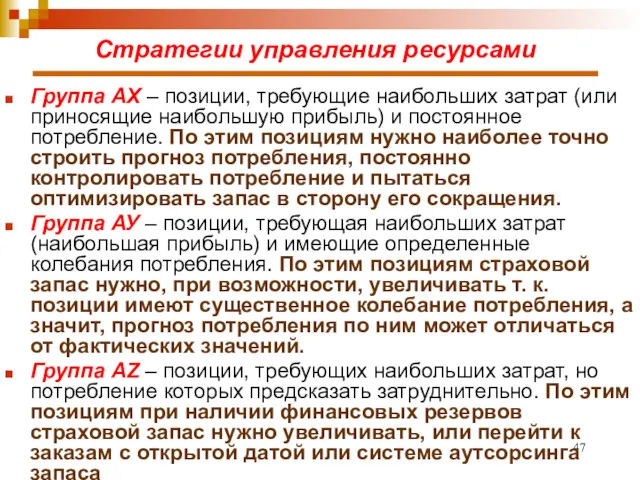

- 47. Стратегии управления ресурсами Группа АХ – позиции, требующие наибольших затрат (или приносящие наибольшую прибыль) и постоянное

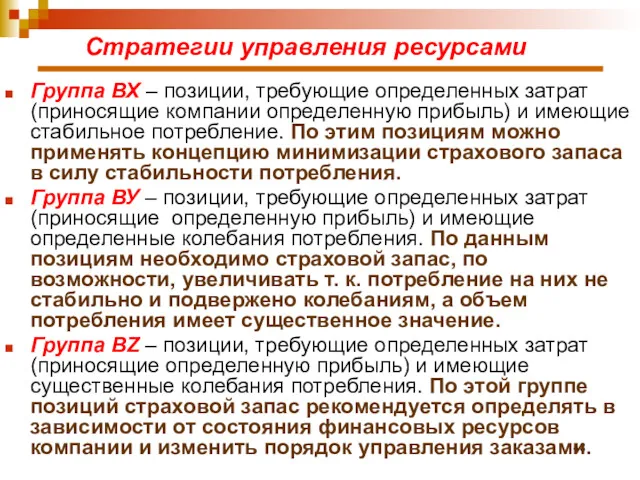

- 48. Стратегии управления ресурсами Группа ВХ – позиции, требующие определенных затрат (приносящие компании определенную прибыль) и имеющие

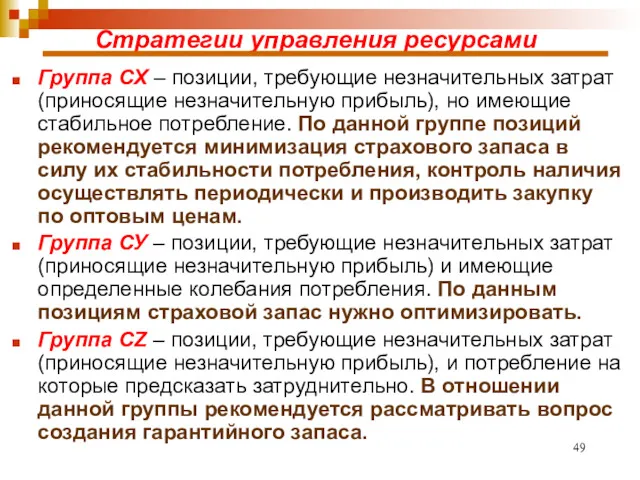

- 49. Стратегии управления ресурсами Группа СХ – позиции, требующие незначительных затрат (приносящие незначительную прибыль), но имеющие стабильное

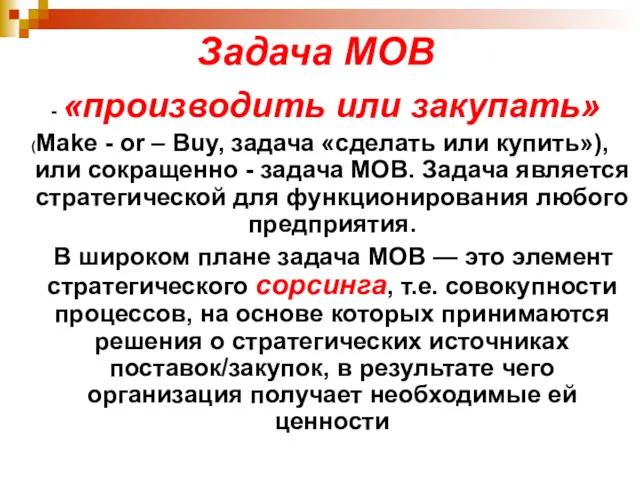

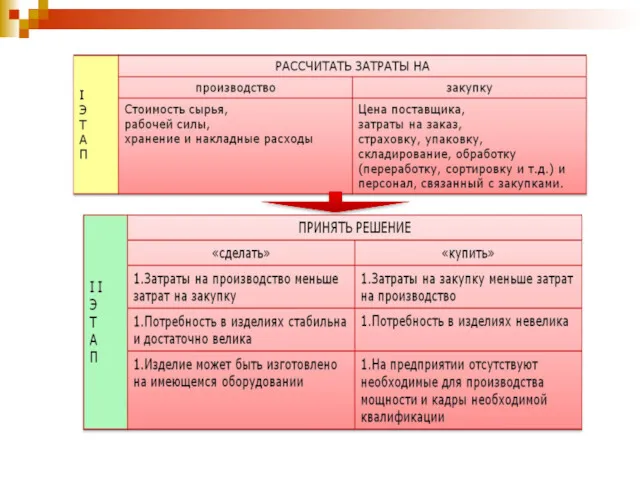

- 50. Задача MOB - «производить или закупать» (Make - or – Buy, задача «сделать или купить»), или

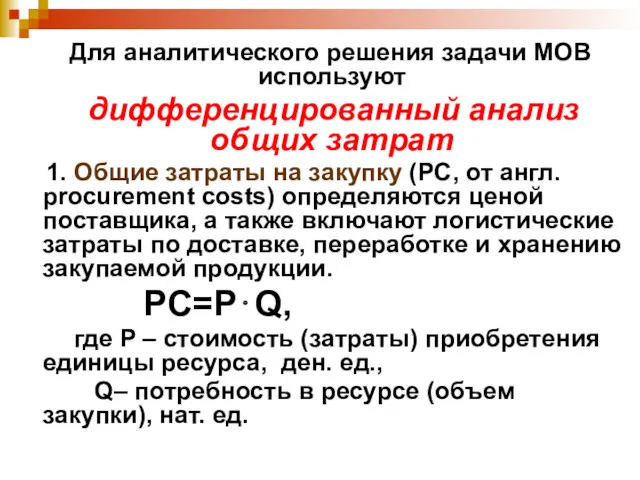

- 56. Для аналитического решения задачи МОВ используют дифференцированный анализ общих затрат 1. Общие затраты на закупку (PC,

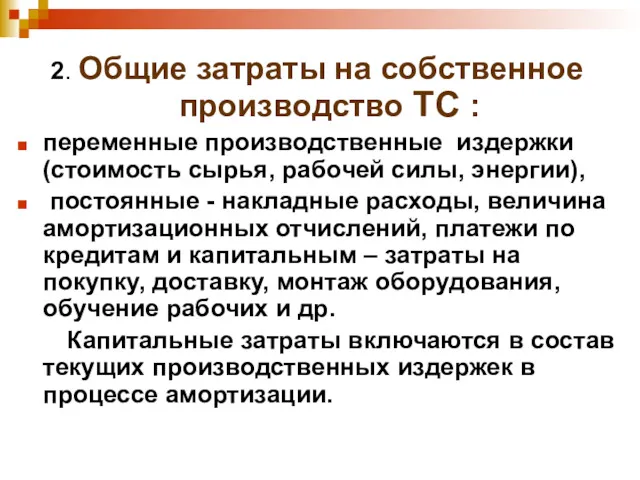

- 57. 2. Общие затраты на собственное производство TC : переменные производственные издержки (стоимость сырья, рабочей силы, энергии),

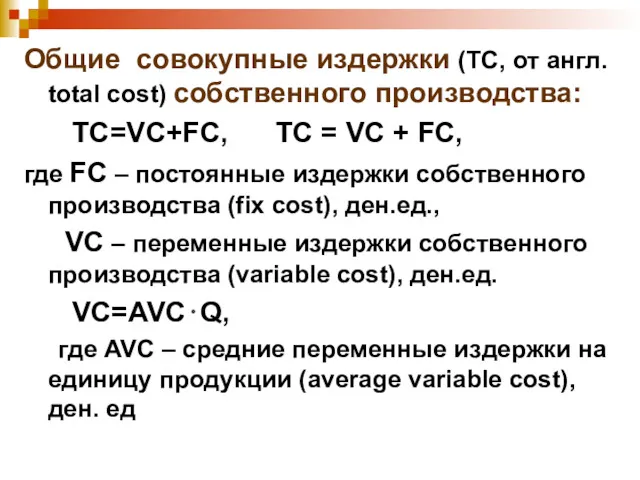

- 58. Общие совокупные издержки (TC, от англ. total cost) собственного производства: TC=VC+FC, TC = VC + FC,

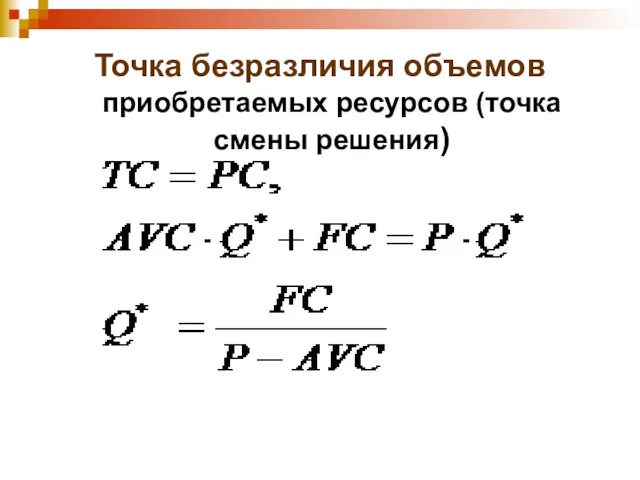

- 59. Точка безразличия объемов приобретаемых ресурсов (точка смены решения)

- 61. Скачать презентацию

Снабжение

— это обеспечение организации требуемыми продуктами или услугами, включающее в

Снабжение

— это обеспечение организации требуемыми продуктами или услугами, включающее в

МЕСТО СНАБЖЕНИЯ В ЛОГИСТИКЕ

МЕСТО СНАБЖЕНИЯ В ЛОГИСТИКЕ

Номенклатура ресурсов

Номенклатура ресурсов

Основные вопросы снабженческой деятельности предприятия

что закупить;

сколько закупить;

у кого закупить;

на каких условиях

Основные вопросы снабженческой деятельности предприятия

что закупить;

сколько закупить;

у кого закупить;

на каких условиях

Целью логистики снабжения

- является удовлетворение запросов производства в материалах с максимальной

Целью логистики снабжения

- является удовлетворение запросов производства в материалах с максимальной

Задачи и работы, относящиеся к логистике снабжения

определение потребности в ресурсах;

структуризация объектов

Задачи и работы, относящиеся к логистике снабжения

определение потребности в ресурсах;

структуризация объектов

выбор поставщика и способа закупки;

организационно-правовая подготовка и размещение заказа;

контроль выполнения заказа

выбор поставщика и способа закупки;

организационно-правовая подготовка и размещение заказа;

контроль выполнения заказа

Ключевые показатели снабженческой деятельности

Своевременная доставка

Количество доставок, соответствующих заказу, разделенное на общее

Ключевые показатели снабженческой деятельности

Своевременная доставка

Количество доставок, соответствующих заказу, разделенное на общее

Модель организации процесса закупки ресурсов

Модель организации процесса закупки ресурсов

Определение потребности ресурсах

Потребность

— это объем сырья, материалов и комплектующих определенного

Определение потребности ресурсах

Потребность

— это объем сырья, материалов и комплектующих определенного

Для этого необходимо идентифицировать внутрифирменных потребителей материальных ресурсов. Затем выполняют

Для этого необходимо идентифицировать внутрифирменных потребителей материальных ресурсов. Затем выполняют

Общая потребность включает полную потребность на производственную программу и зарезервированный объем

Общая потребность включает полную потребность на производственную программу и зарезервированный объем

Первичная потребность - потребность в изделиях, договоры на производство и поставку

Первичная потребность - потребность в изделиях, договоры на производство и поставку

Наиболее распространенной методикой определения потребности в материальных ресурсах (МРП) является календарный

Наиболее распространенной методикой определения потребности в материальных ресурсах (МРП) является календарный

В методике используется информация, поступающая из следующих источников:

основной график, где указывается

В методике используется информация, поступающая из следующих источников:

основной график, где указывается

Основные этапы определения потребности:

определение валовой потребности в ресурсах с использованием основного

Основные этапы определения потребности:

определение валовой потребности в ресурсах с использованием основного

Подход к определению потребности зависит от характера поступления заказов

Подход «заказ от

Подход к определению потребности зависит от характера поступления заказов

Подход «заказ от

Методы определения потребностей

Методы определения потребностей

Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной

Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной

Необходима следующая исходная информация:

первичная потребность, включающая сведения об объеме и сроках;

сведения

Необходима следующая исходная информация:

первичная потребность, включающая сведения об объеме и сроках;

сведения

Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих

Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих

Метод экспоненциального сглаживания применяют при прогнозирование потребности в материальных ресурсах на

Метод экспоненциального сглаживания применяют при прогнозирование потребности в материальных ресурсах на

Структуризация номенклатуры ресурсов в снабжении

Структуризация – дифференциация ресурсов с целью выделения

Структуризация номенклатуры ресурсов в снабжении

Структуризация – дифференциация ресурсов с целью выделения

Метод ABC – анализа является средством количественной дифференциации ресурсов по какому-либо

Метод ABC – анализа является средством количественной дифференциации ресурсов по какому-либо

Кривая анализа ABC (кривая Лоренца)

.

Кривая анализа ABC (кривая Лоренца)

.

Группа А - 20 % от общего числа наименований ресурсов составляет

Группа А - 20 % от общего числа наименований ресурсов составляет

Определение АВС – групп (математическая интерпретация)

Определение АВС – групп (математическая интерпретация)

Определение АВС – групп (графическая интерпретация)

Определение АВС – групп (графическая интерпретация)

Результат АВС - анализа

Категория А включает ограниченное количество наиболее ценных видов

Результат АВС - анализа

Категория А включает ограниченное количество наиболее ценных видов

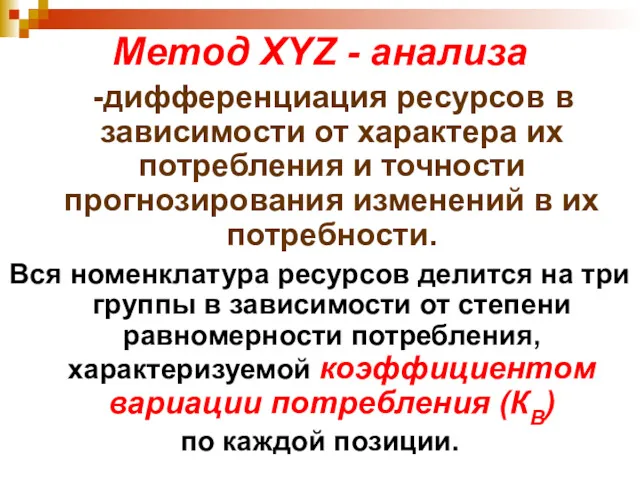

Метод XYZ - анализа

-дифференциация ресурсов в зависимости от характера

Метод XYZ - анализа

-дифференциация ресурсов в зависимости от характера

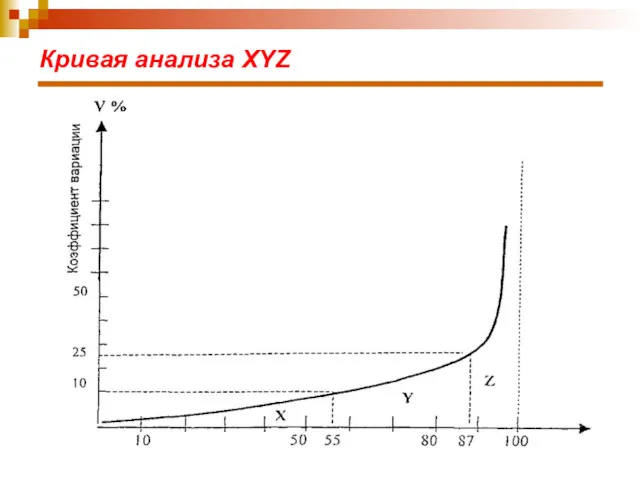

Кривая анализа XYZ

Кривая анализа XYZ

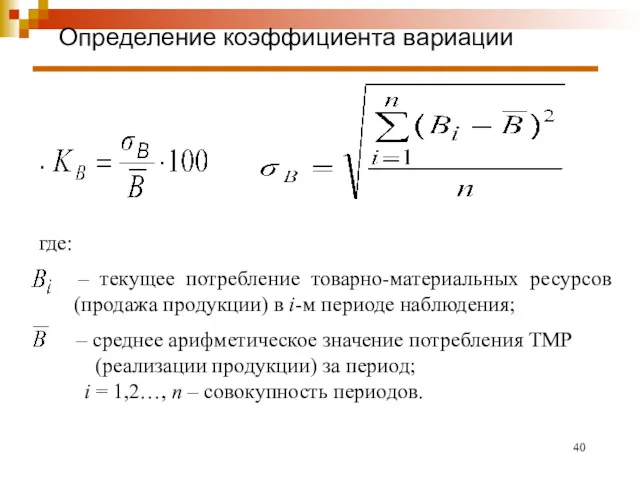

Определение коэффициента вариации

.

где:

– текущее потребление товарно-материальных ресурсов (продажа продукции)

Определение коэффициента вариации

.

где:

– текущее потребление товарно-материальных ресурсов (продажа продукции)

Определение коэффициента вариации для k-го вида продукции

Определение коэффициента вариации для k-го вида продукции

Расчет параметров

Средний объем потребления:

Среднее квадратическое отклонение потребления:

Коэффициент вариации:

Расчет параметров

Средний объем потребления:

Среднее квадратическое отклонение потребления:

Коэффициент вариации:

Графическая интерпретация результатов

Графическая интерпретация результатов

Результат ХУZ - анализа

Категория X - ресурсы характеризуются стабильной величиной потребления,

Результат ХУZ - анализа

Категория X - ресурсы характеризуются стабильной величиной потребления,

Классификация ресурсных позиций по характеру потребления

Классификация ресурсных позиций по характеру потребления

Совместное позиционирование ресурсов

Совместное позиционирование ресурсов

Стратегии управления ресурсами

Группа АХ – позиции, требующие наибольших затрат (или приносящие

Стратегии управления ресурсами

Группа АХ – позиции, требующие наибольших затрат (или приносящие

Стратегии управления ресурсами

Группа ВХ – позиции, требующие определенных затрат (приносящие компании

Стратегии управления ресурсами

Группа ВХ – позиции, требующие определенных затрат (приносящие компании

Стратегии управления ресурсами

Группа СХ – позиции, требующие незначительных затрат (приносящие незначительную

Стратегии управления ресурсами

Группа СХ – позиции, требующие незначительных затрат (приносящие незначительную

Задача MOB

- «производить или закупать»

(Make - or – Buy,

Задача MOB

- «производить или закупать»

(Make - or – Buy,

Для аналитического решения задачи МОВ используют

дифференцированный анализ общих

Для аналитического решения задачи МОВ используют

дифференцированный анализ общих

2. Общие затраты на собственное производство TC :

переменные производственные издержки

2. Общие затраты на собственное производство TC :

переменные производственные издержки

Общие совокупные издержки (TC, от англ. total cost) собственного производства:

Общие совокупные издержки (TC, от англ. total cost) собственного производства:

Точка безразличия объемов приобретаемых ресурсов (точка смены решения)

Точка безразличия объемов приобретаемых ресурсов (точка смены решения)

Технологии социальной работы с молодыми безработными

Технологии социальной работы с молодыми безработными Ғылыми кадрларды даярлау және пайдалану жүйесі

Ғылыми кадрларды даярлау және пайдалану жүйесі Матрица GE/McKinsey

Матрица GE/McKinsey Description of job PR-specialistand requirements for employees

Description of job PR-specialistand requirements for employees Оперативное планирование

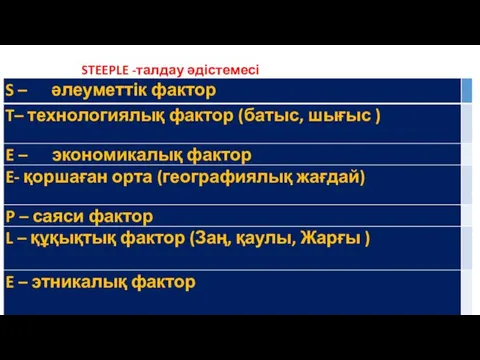

Оперативное планирование STEEPLE - талдау әдістемесі

STEEPLE - талдау әдістемесі Проекты развития на 2023 год

Проекты развития на 2023 год Модели деловой карьеры

Модели деловой карьеры Основные принципы менеджмента качества

Основные принципы менеджмента качества Деловой стиль одежды

Деловой стиль одежды Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Тайм-Менеджмент. Содержание системы тайм-менеджмента

Тайм-Менеджмент. Содержание системы тайм-менеджмента Современные тенденции управления в сфере гостеприимства

Современные тенденции управления в сфере гостеприимства Комфортный лицей. The future

Комфортный лицей. The future The concept of process oriented approach at trade enterprise

The concept of process oriented approach at trade enterprise Групповая дифференциация и лидерство

Групповая дифференциация и лидерство Тайм-менеджмент. Время - деньги

Тайм-менеджмент. Время - деньги Способы мотивации специалистов по закупкам

Способы мотивации специалистов по закупкам Практики управління знаннями при наданні публічних послуг

Практики управління знаннями при наданні публічних послуг Личность консультанта

Личность консультанта Контроль исполнения документов

Контроль исполнения документов Возникновение инноватики как научного и прикладного направления профессиональной подготовки. Лекция 1

Возникновение инноватики как научного и прикладного направления профессиональной подготовки. Лекция 1 Система автоматизированного управления складом SV:Склад

Система автоматизированного управления складом SV:Склад Name of the service slogan

Name of the service slogan Кроссворд по теме Методы менеджмента

Кроссворд по теме Методы менеджмента Организация процесса служебно-профессионального продвижения

Организация процесса служебно-профессионального продвижения Навыки проведения интервью

Навыки проведения интервью Организационное обеспечение информационной безопасности: Организация охраны объектов

Организационное обеспечение информационной безопасности: Организация охраны объектов