- Материальные ресурсы

Содержание

- 2. Анализ материальных ресурсов Задачи управления материальными ресурсами К материальным ресурсам предприятия относятся материалы, используемые при производстве

- 3. Оценка материальных ресурсов регламентируются нормативными документами (ПБУ) и приказом по учетной политике: Варианты: по себестоимости каждой

- 4. Цели и задачи анализа материальных ресурсов ориентированы на нужды управления. Для целей управления необходима достоверная и

- 5. Цели направлены, в конечном счете, на улучшение результатов управления: - увеличение объема выпуска, улучшение качества продукции;

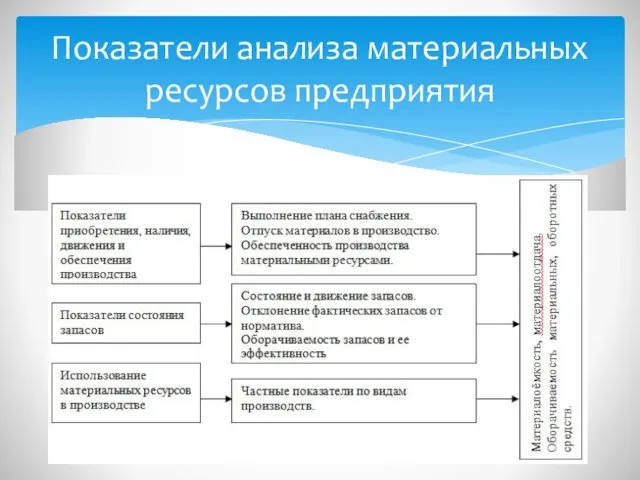

- 6. Показатели анализа материальных ресурсов предприятия

- 7. Все направления анализа способствуют решению задач планирования и прогнозирования. В частности: Составление плана снабжения и обоснованной

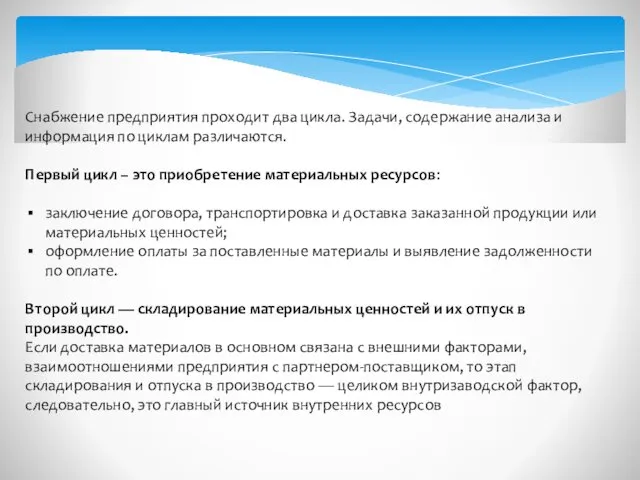

- 8. Снабжение предприятия проходит два цикла. Задачи, содержание анализа и информация по циклам различаются. Первый цикл –

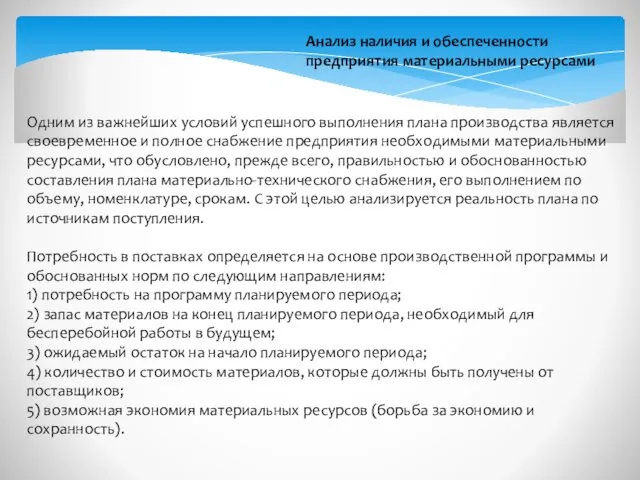

- 9. Анализ наличия и обеспеченности предприятия материальными ресурсами Одним из важнейших условий успешного выполнения плана производства является

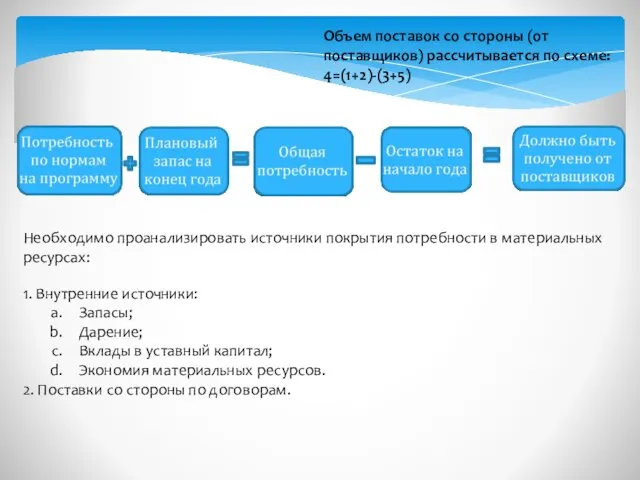

- 10. Объем поставок со стороны (от поставщиков) рассчитывается по схеме: 4=(1+2)-(3+5) Необходимо проанализировать источники покрытия потребности в

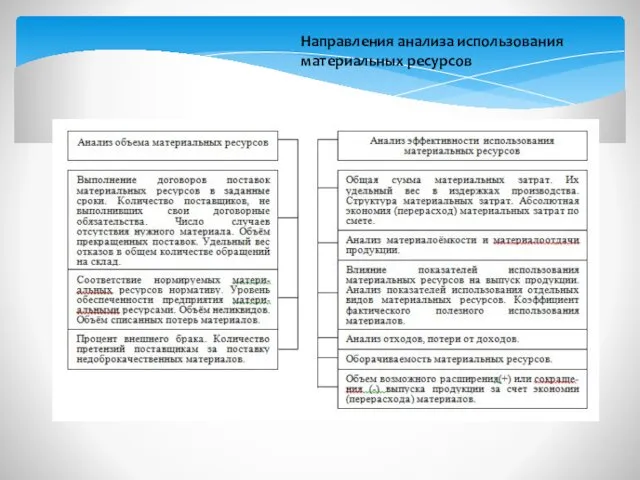

- 11. Направления анализа использования материальных ресурсов

- 12. Анализ выполнения плана Рассчитываются коэффициенты: Коэффициент реализации потребности на программу в планах поставок Отклонение является виной

- 13. О полноте снабжения и использования материалов, правильности информации об остатках судят обычно по данным инвентаризаций, однако

- 14. Обеспеченность предприятия материалами необходимо рассматривать с двух позиций: 1) с точки зрения обеспечения материалами на какую-то

- 15. Расчет влияния плана снабжения на размер выпуска продукции 1. Отклонение в выполнении плана снабжения: ∆М= Мф

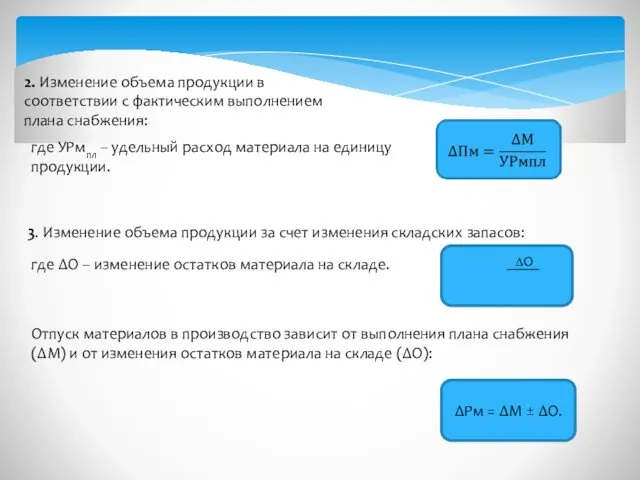

- 16. 2. Изменение объема продукции в соответствии с фактическим выполнением плана снабжения: где УРмпл – удельный расход

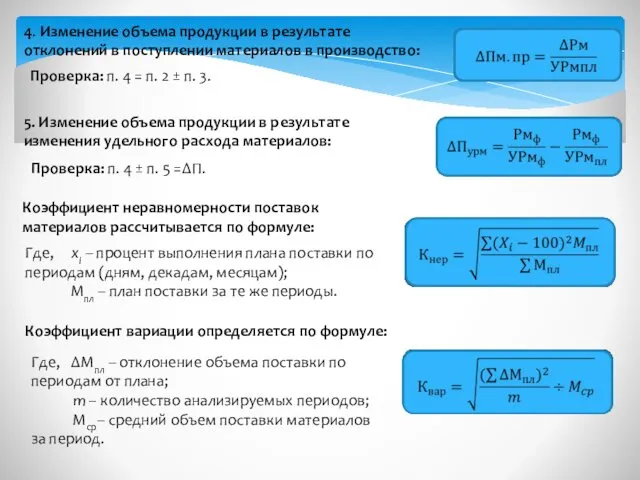

- 17. 4. Изменение объема продукции в результате отклонений в поступлении материалов в производство: Проверка: п. 4 =

- 18. Анализ состояния запасов материалов Большое значение в нормализации обеспечения предприятия материальными ресурсами имеет состояние запасов материалов,

- 19. В связи с этим выделяют сверхнормативные запасы и незаполненные нормативы. 3. По временным периодам: -Запасы на

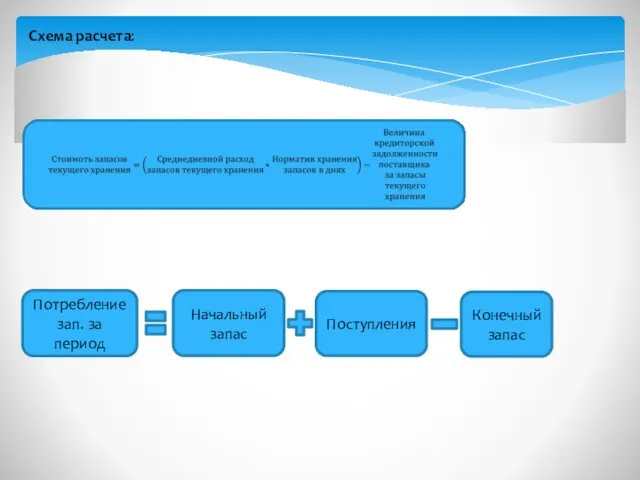

- 20. Схема расчета: Потребление зап. за период Начальный запас Поступления Конечный запас

- 21. Анализ состояния запасов Различают максимальную и минимальную норму запаса. Минимальная норма – это текущий запас, необходимый

- 22. Кроме того различают и анализируют: Коэффициент закрепления (Кз) Он характеризует долю запасов, приходящиеся на 1 руб.

- 23. Запасы материальных ресурсов влияют не только на выполнение производственной программы и объем выпуска продукции, но и

- 24. Анализ использования материалов в производстве и материалоемкости продукции Одним из обобщающих показателей, характеризующих эффективность использования материальных

- 25. Обобщающие показатели материалоемкости продукции Таблица 1

- 26. Частные показатели использования материальных ресурсов Таблица 2

- 27. Связь материалоемкости с показателями использования других видов ресурсов

- 28. Общая оценка показателей использования материальных ресурсов В результате расчетов устанавливается перерасход или экономия материальных ресурсов вследствие

- 29. Эффективность использования материальных ресурсов кроме материалоотдачи и материалоемкости характеризуется прибылью на 1 рубль материальных затрат (прибыльность

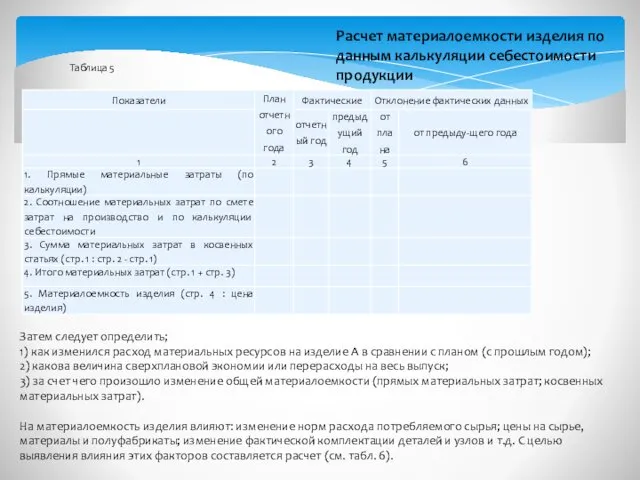

- 30. Расчет материалоемкости изделия по данным калькуляции себестоимости продукции Таблица 5 Затем следует определить; 1) как изменился

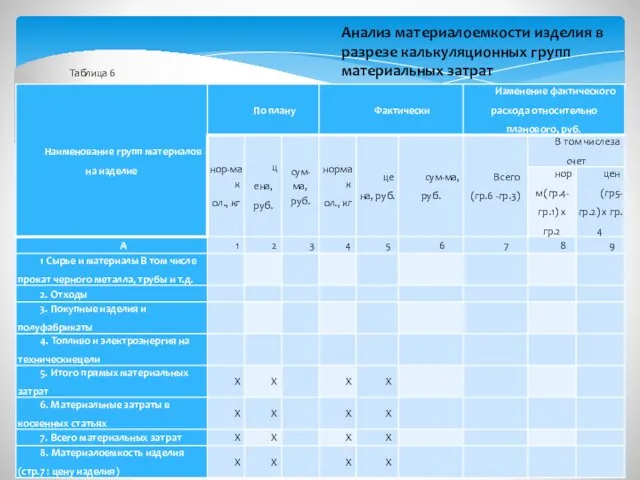

- 31. Таблица 6 Анализ материалоемкости изделия в разрезе калькуляционных групп материальных затрат

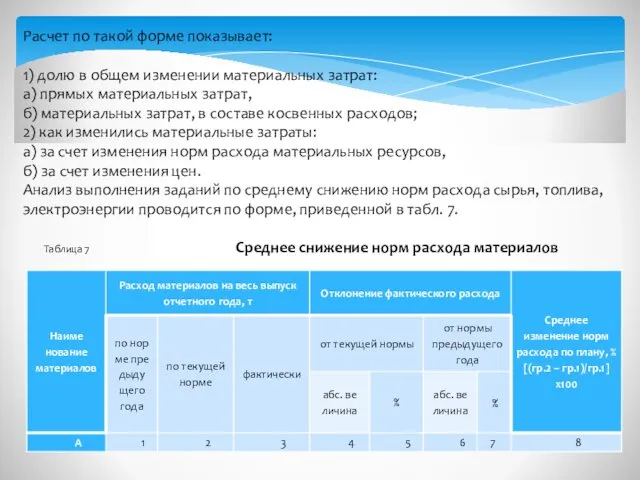

- 32. Расчет по такой форме показывает: 1) долю в общем изменении материальных затрат: а) прямых материальных затрат,

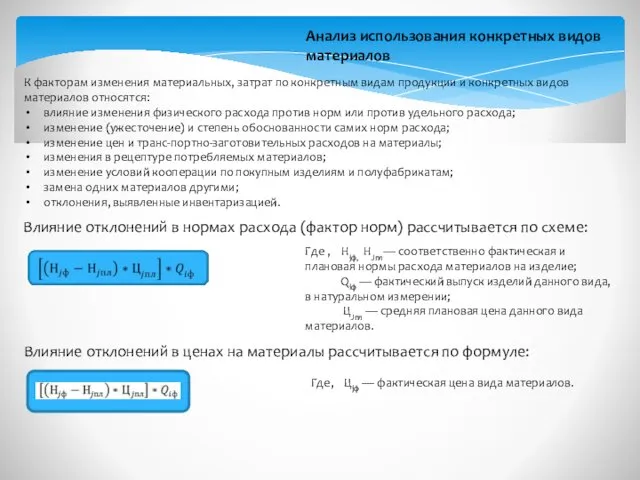

- 33. Анализ использования конкретных видов материалов К факторам изменения материальных, затрат по конкретным видам продукции и конкретных

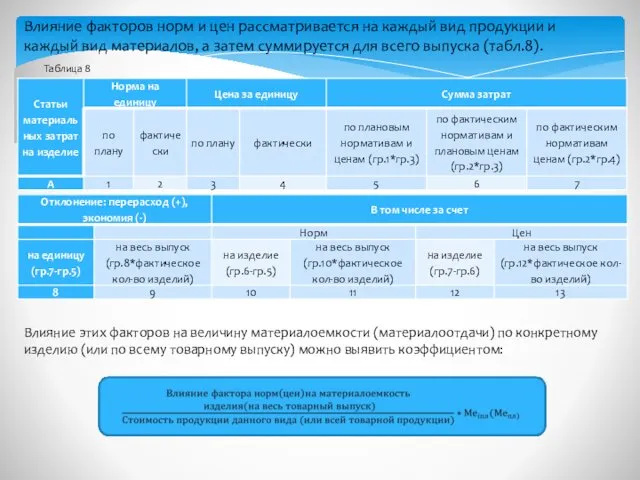

- 34. Влияние факторов норм и цен рассматривается на каждый вид продукции и каждый вид материалов, а затем

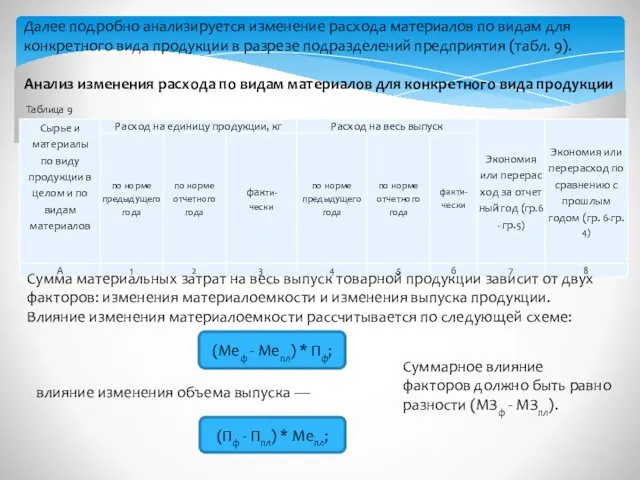

- 35. Далее подробно анализируется изменение расхода материалов по видам для конкретного вида продукции в разрезе подразделений предприятия

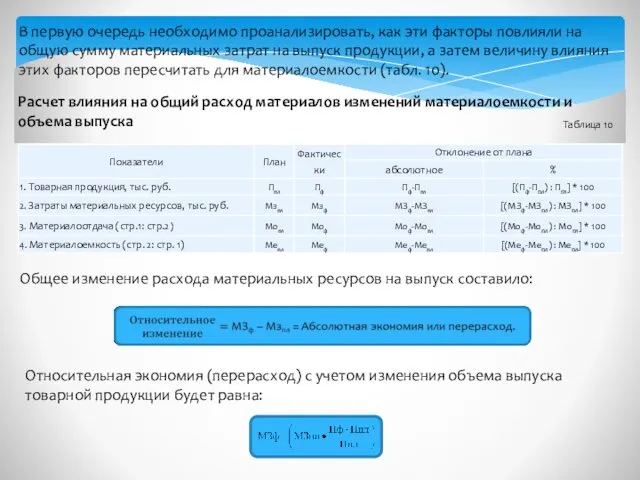

- 36. В первую очередь необходимо проанализировать, как эти факторы повлияли на общую сумму материальных затрат на выпуск

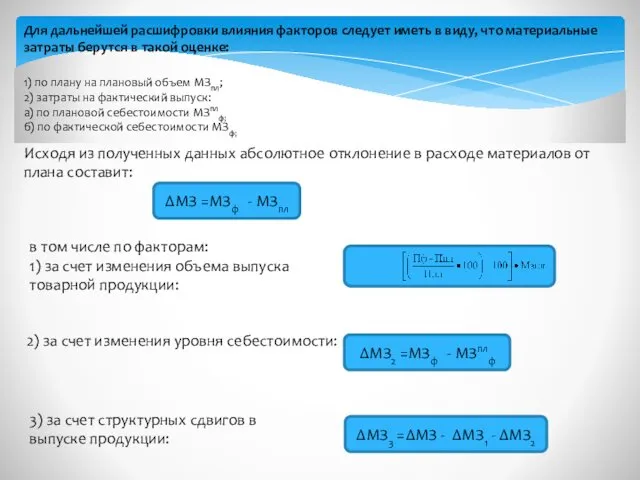

- 37. Для дальнейшей расшифровки влияния факторов следует иметь в виду, что материальные затраты берутся в такой оценке:

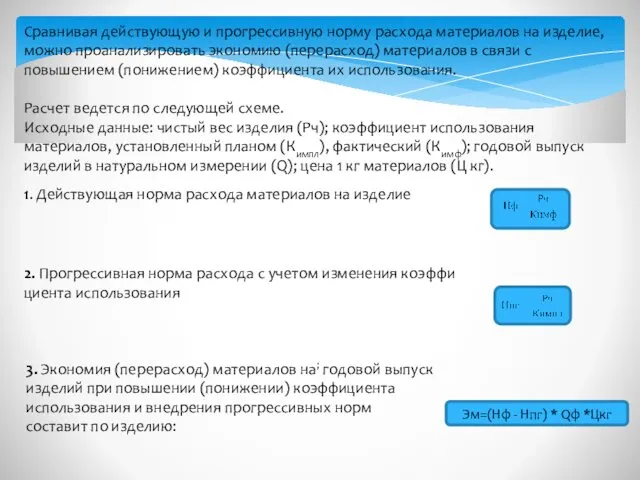

- 38. Сравнивая действующую и прогрессивную норму расхода материалов на изделие, можно проанализировать экономию (перерасход) материалов в связи

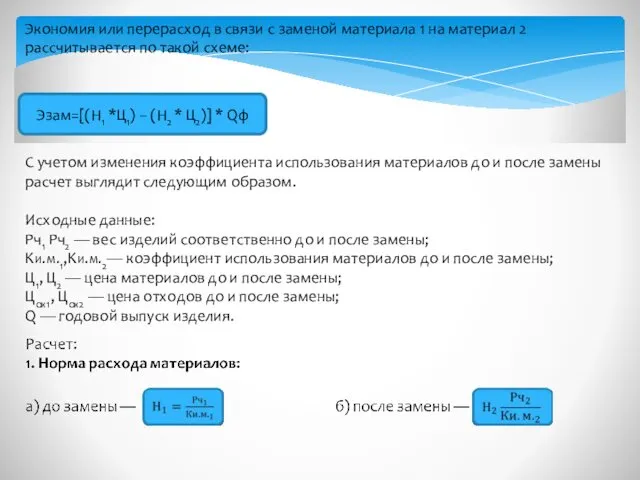

- 39. Экономия или перерасход в связи с заменой материала 1 на материал 2 рассчитывается по такой схеме:

- 41. Скачать презентацию

Анализ материальных ресурсов

Задачи управления материальными ресурсами

К материальным ресурсам предприятия относятся материалы,

Анализ материальных ресурсов

Задачи управления материальными ресурсами

К материальным ресурсам предприятия относятся материалы,

Оценка материальных ресурсов регламентируются нормативными документами (ПБУ) и приказом по учетной

Оценка материальных ресурсов регламентируются нормативными документами (ПБУ) и приказом по учетной

Цели и задачи анализа материальных ресурсов

ориентированы на нужды управления. Для

Цели и задачи анализа материальных ресурсов

ориентированы на нужды управления. Для

Цели направлены, в конечном счете, на улучшение результатов управления:

- увеличение объема

Цели направлены, в конечном счете, на улучшение результатов управления:

- увеличение объема

Показатели анализа материальных ресурсов предприятия

Показатели анализа материальных ресурсов предприятия

Все направления анализа способствуют решению задач планирования и прогнозирования. В частности:

Составление

Все направления анализа способствуют решению задач планирования и прогнозирования. В частности:

Составление

Снабжение предприятия проходит два цикла. Задачи, содержание анализа и информация по

Снабжение предприятия проходит два цикла. Задачи, содержание анализа и информация по

Анализ наличия и обеспеченности предприятия материальными ресурсами

Одним из важнейших условий успешного

Анализ наличия и обеспеченности предприятия материальными ресурсами

Одним из важнейших условий успешного

Объем поставок со стороны (от поставщиков) рассчитывается по схеме: 4=(1+2)-(3+5)

Необходимо проанализировать

Объем поставок со стороны (от поставщиков) рассчитывается по схеме: 4=(1+2)-(3+5)

Необходимо проанализировать

Направления анализа использования материальных ресурсов

Направления анализа использования материальных ресурсов

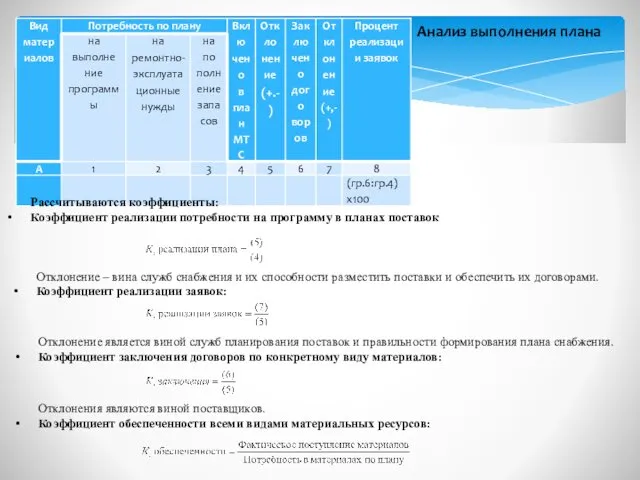

Анализ выполнения плана

Рассчитываются коэффициенты:

Коэффициент реализации потребности на программу в планах

Анализ выполнения плана

Рассчитываются коэффициенты:

Коэффициент реализации потребности на программу в планах

О полноте снабжения и использования материалов, правильности информации об остатках судят

О полноте снабжения и использования материалов, правильности информации об остатках судят

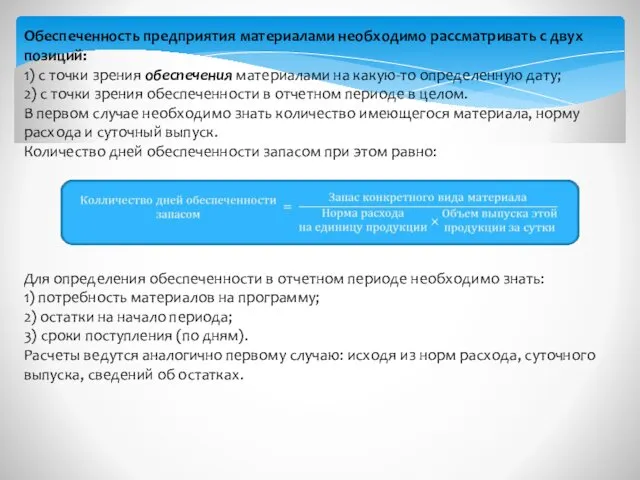

Обеспеченность предприятия материалами необходимо рассматривать с двух позиций:

1) с точки зрения

Обеспеченность предприятия материалами необходимо рассматривать с двух позиций:

1) с точки зрения

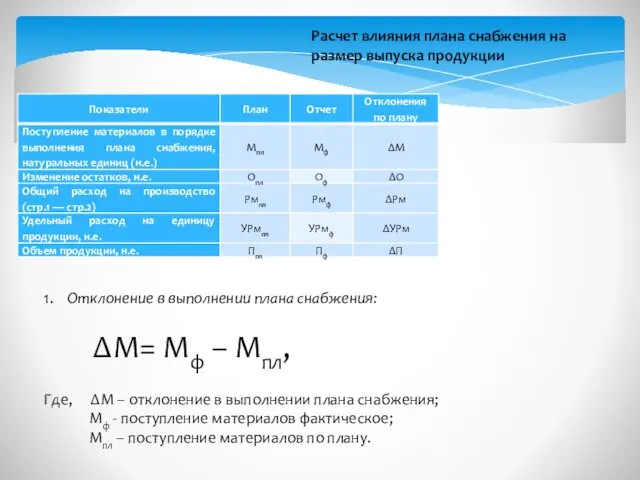

Расчет влияния плана снабжения на размер выпуска продукции

1. Отклонение в выполнении

Расчет влияния плана снабжения на размер выпуска продукции

1. Отклонение в выполнении

2. Изменение объема продукции в соответствии с фактическим выполнением плана снабжения:

где

2. Изменение объема продукции в соответствии с фактическим выполнением плана снабжения:

где

4. Изменение объема продукции в результате отклонений в поступлении материалов в

4. Изменение объема продукции в результате отклонений в поступлении материалов в

Анализ состояния запасов материалов

Большое значение в нормализации обеспечения предприятия материальными ресурсами

Анализ состояния запасов материалов

Большое значение в нормализации обеспечения предприятия материальными ресурсами

В связи с этим выделяют сверхнормативные запасы и незаполненные нормативы.

3. По

В связи с этим выделяют сверхнормативные запасы и незаполненные нормативы.

3. По

Схема расчета:

Потребление зап. за период

Начальный запас

Поступления

Конечный запас

Схема расчета:

Потребление зап. за период

Начальный запас

Поступления

Конечный запас

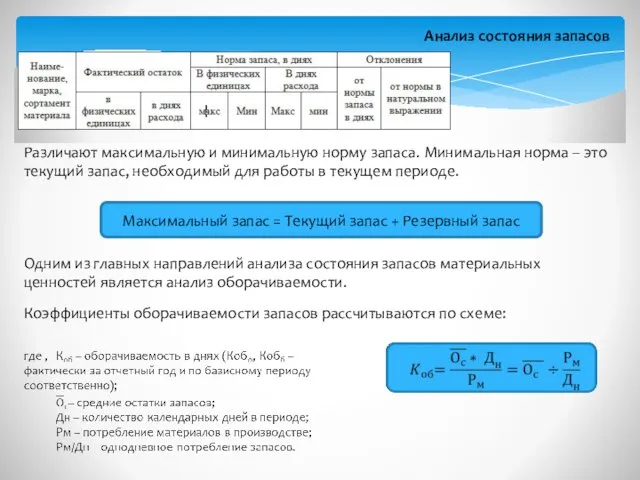

Анализ состояния запасов

Различают максимальную и минимальную норму запаса. Минимальная норма –

Анализ состояния запасов

Различают максимальную и минимальную норму запаса. Минимальная норма –

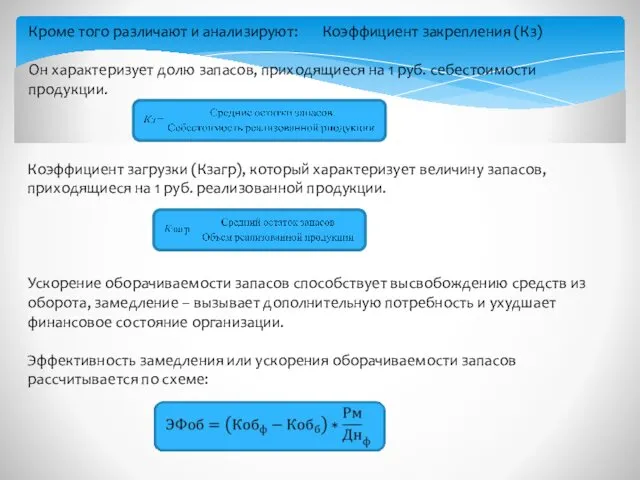

Кроме того различают и анализируют: Коэффициент закрепления (Кз)

Он характеризует долю запасов,

Кроме того различают и анализируют: Коэффициент закрепления (Кз)

Он характеризует долю запасов,

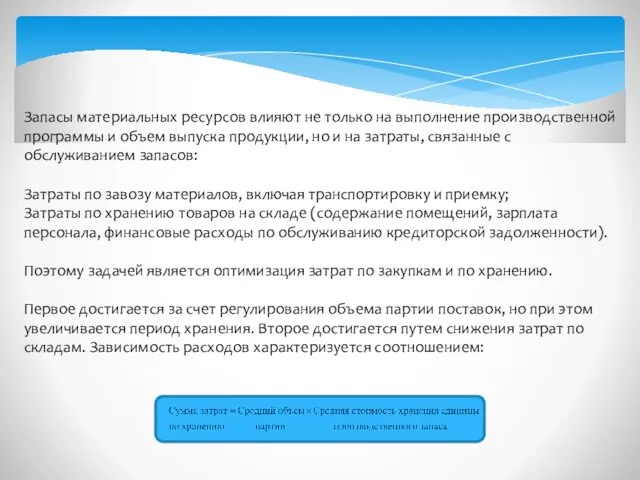

Запасы материальных ресурсов влияют не только на выполнение производственной программы и

Запасы материальных ресурсов влияют не только на выполнение производственной программы и

Анализ использования материалов в производстве и материалоемкости продукции

Одним из обобщающих показателей,

Анализ использования материалов в производстве и материалоемкости продукции

Одним из обобщающих показателей,

Обобщающие показатели материалоемкости продукции

Таблица 1

Обобщающие показатели материалоемкости продукции

Таблица 1

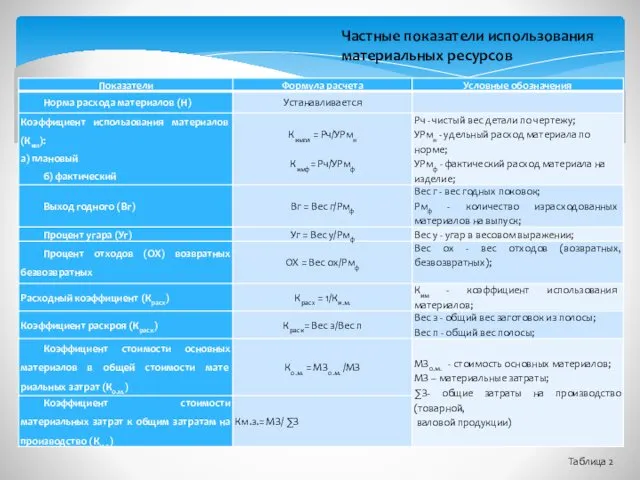

Частные показатели использования материальных ресурсов

Таблица 2

Частные показатели использования материальных ресурсов

Таблица 2

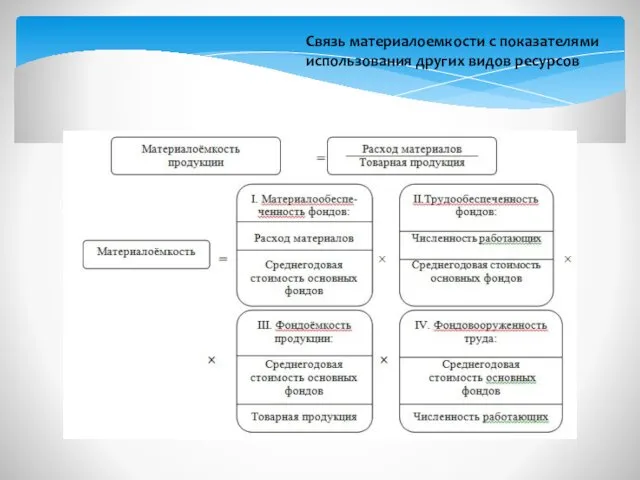

Связь материалоемкости с показателями использования других видов ресурсов

Связь материалоемкости с показателями использования других видов ресурсов

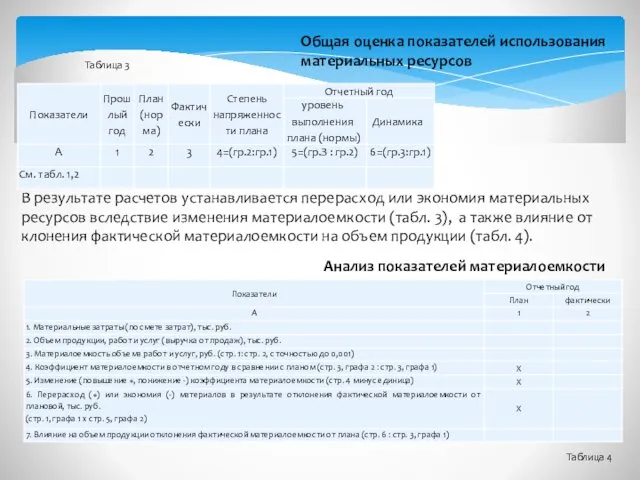

Общая оценка показателей использования материальных ресурсов

В результате расчетов устанавливается перерасход или

Общая оценка показателей использования материальных ресурсов

В результате расчетов устанавливается перерасход или

Эффективность использования материальных ресурсов кроме материалоотдачи и материалоемкости характеризуется прибылью на

Эффективность использования материальных ресурсов кроме материалоотдачи и материалоемкости характеризуется прибылью на

Расчет материалоемкости изделия по данным калькуляции себестоимости продукции

Таблица 5

Затем следует определить;

1)

Расчет материалоемкости изделия по данным калькуляции себестоимости продукции

Таблица 5

Затем следует определить;

1)

Таблица 6

Анализ материалоемкости изделия в разрезе калькуляционных групп материальных затрат

Таблица 6

Анализ материалоемкости изделия в разрезе калькуляционных групп материальных затрат

Расчет по такой форме показывает:

1) долю в общем изменении материальных затрат:

а)

Расчет по такой форме показывает:

1) долю в общем изменении материальных затрат:

а)

Анализ использования конкретных видов материалов

К факторам изменения материальных, затрат по конкретным

Анализ использования конкретных видов материалов

К факторам изменения материальных, затрат по конкретным

Влияние факторов норм и цен рассматривается на каждый вид продукции и

Влияние факторов норм и цен рассматривается на каждый вид продукции и

Далее подробно анализируется изменение расхода материалов по видам для конкретного вида

Далее подробно анализируется изменение расхода материалов по видам для конкретного вида

В первую очередь необходимо проанализировать, как эти факторы повлияли на общую

В первую очередь необходимо проанализировать, как эти факторы повлияли на общую

Для дальнейшей расшифровки влияния факторов следует иметь в виду, что материальные

Для дальнейшей расшифровки влияния факторов следует иметь в виду, что материальные

Сравнивая действующую и прогрессивную норму расхода материалов на изделие, можно проанализировать

Сравнивая действующую и прогрессивную норму расхода материалов на изделие, можно проанализировать

Экономия или перерасход в связи с заменой материала 1 на материал

Экономия или перерасход в связи с заменой материала 1 на материал

Многомерный стиль руководства

Многомерный стиль руководства Ситилаб. Международная сеть клинико-диагностических лабораторий

Ситилаб. Международная сеть клинико-диагностических лабораторий Руководства к своду знаний по управлению проектами

Руководства к своду знаний по управлению проектами Proper planning with the bullet journal

Proper planning with the bullet journal Отчёт по учебной и производственной практике. Продажи гостиничного продукта

Отчёт по учебной и производственной практике. Продажи гостиничного продукта Основы оптимизации перевозочного процесса. Общие положения выбора подвижного состава

Основы оптимизации перевозочного процесса. Общие положения выбора подвижного состава Государственное муниципальное управление, как объект правового регулирования. (Тема 1)

Государственное муниципальное управление, как объект правового регулирования. (Тема 1) Социальные основы управления в организации

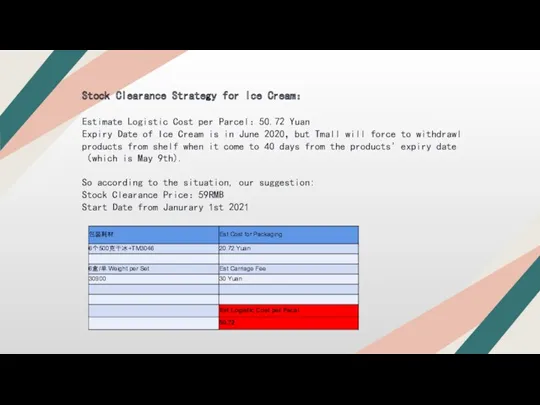

Социальные основы управления в организации Stock clearance strategy for ice cream

Stock clearance strategy for ice cream Система менеджмента качества (СМК)

Система менеджмента качества (СМК) Фінансовий менеджмент і його місце в системі аналітичного забезпечення управління підприємством

Фінансовий менеджмент і його місце в системі аналітичного забезпечення управління підприємством Теории и модели организационных изменений. Типы и формы организационных изменений

Теории и модели организационных изменений. Типы и формы организационных изменений Служба доставки. Кодекс корпоративной этики

Служба доставки. Кодекс корпоративной этики Ростелеком. Прием входящих звонков от действующих клиентов компании

Ростелеком. Прием входящих звонков от действующих клиентов компании Товарно - транспортная накладная (ТТН)

Товарно - транспортная накладная (ТТН) Служебно-деловой этикет

Служебно-деловой этикет Жапонияда персоналдарды басқару

Жапонияда персоналдарды басқару Управление проектами

Управление проектами Организация труда. Рационализация трудовых процессов

Организация труда. Рационализация трудовых процессов Формирование службы контроллинга на примере ПАО Светлана

Формирование службы контроллинга на примере ПАО Светлана Основные управленческие функции. Управление по целям

Основные управленческие функции. Управление по целям Опыт внедрения системы электронного документооборота Дело и других программных продуктов компании ЭОС в промышленности

Опыт внедрения системы электронного документооборота Дело и других программных продуктов компании ЭОС в промышленности Topic 17. Job interviews. Job interview preparations

Topic 17. Job interviews. Job interview preparations Procesy informacyjne zarządzania w przedsiębiorstwie

Procesy informacyjne zarządzania w przedsiębiorstwie MTrading Competitors XM FBS Exness

MTrading Competitors XM FBS Exness Планирование ресурсного обеспечения проекта

Планирование ресурсного обеспечения проекта Методы и модели РУР

Методы и модели РУР 1С:ERP 2.2. Производство без заказов

1С:ERP 2.2. Производство без заказов