- Методология и методы управления собственностью на государственном уровне

Содержание

- 2. Основные вопросы Понятие управления собственностью и его основные направления Приватизация как способ управления отношениями собственности Прямое

- 3. Собственник или управляющий? Проблема собственности -это не проблема владения, а проблема управления (и частично - пользования).

- 4. Управление Управление - сознательная целенаправленная систематическая, деятельность по организации упорядоченного эффективного функционирования объекта управления в условиях

- 5. Управление Управле́ние — процесс систематического, сознательного, целенаправленного воздействия управляющей системы на объект управления в целом или

- 6. Управление собственностью целенаправленное, сознательное, систематическое воздействие на субъекты отношений собственности и объекты собственности в интересах их

- 7. Правомочия собственника и управление Владение, пользование, распоряжение – статические правомочия Управление – динамическое правомочие, реализующее статические

- 8. Собственность и управление- единство и противоречия - Управление – функция собственника Разделение труда – выделение управления

- 9. Теоретическая основа управления – трактовка отношений собственности Дилемма: собственность – отдельное отношение в системе экономических отношений

- 10. Собственность и система экономических отношений 1 – Отношения собственности могут быть поняты только в контексте всей

- 11. Двойственная роль государства и управление собственностью Государство как представитель общества, регулирующий экономические процессы (верховный суверен) управление

- 12. Управление отношениями собственности -государство - верховный суверен Обеспечение оптимального соотношения между различными формами, видами и режимами

- 13. Управление собственностью

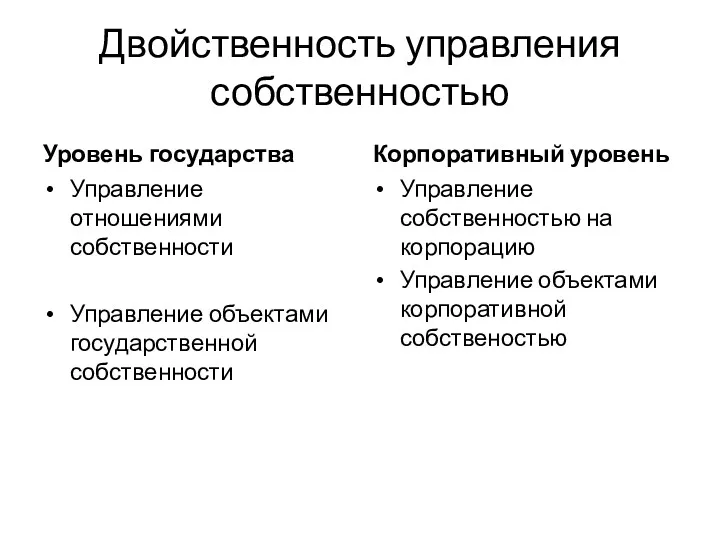

- 14. Двойственность управления собственностью Уровень государства Управление отношениями собственности Управление объектами государственной собственности Корпоративный уровень Управление собственностью

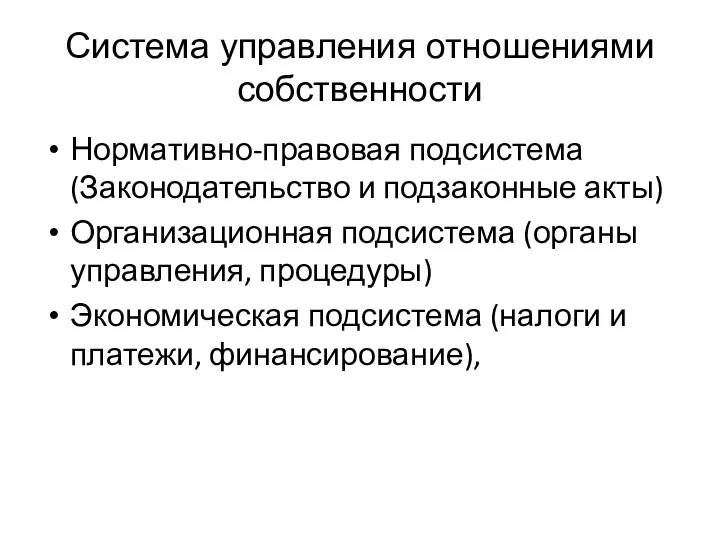

- 15. Система управления отношениями собственности Нормативно-правовая подсистема (Законодательство и подзаконные акты) Организационная подсистема (органы управления, процедуры) Экономическая

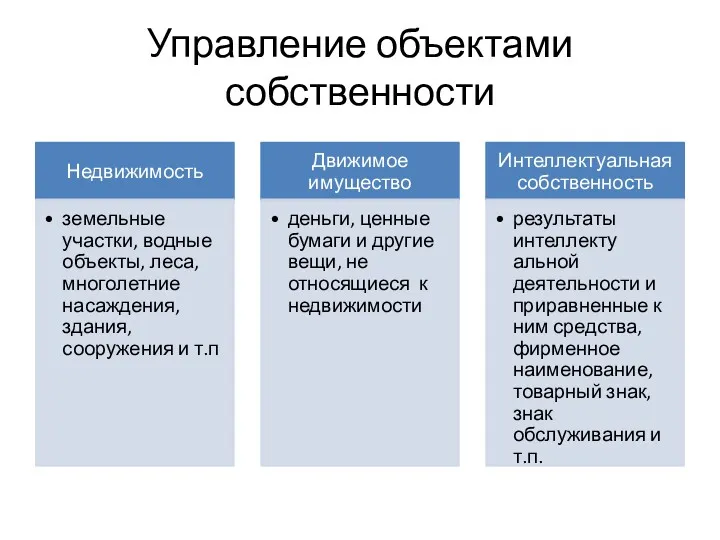

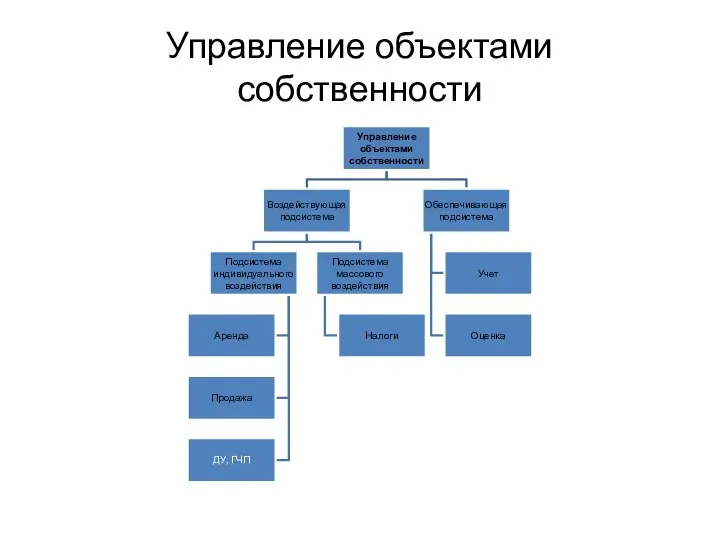

- 16. Управление объектами собственности

- 17. Управление объектами собственности

- 18. Управление отношениями собственности Управление отношениями собственности предполагает: Прямое управление («в узком смысле»): воздействие на формы и

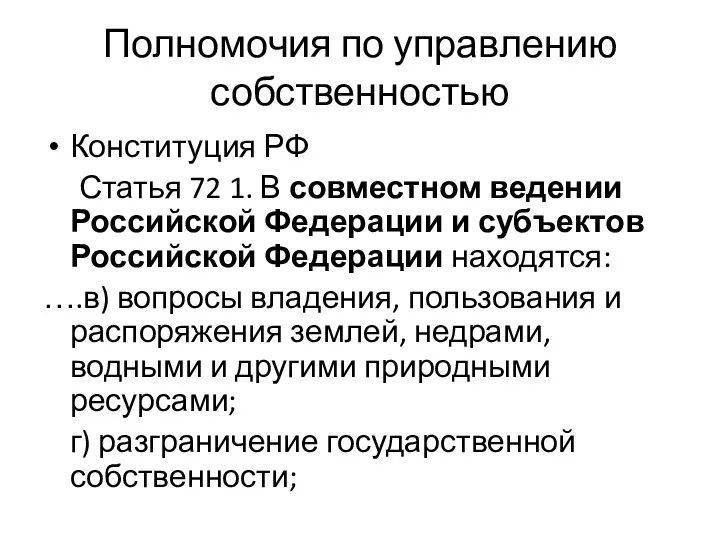

- 19. Полномочия по управлению собственностью Конституция РФ Статья 72 1. В совместном ведении Российской Федерации и субъектов

- 20. Прямое управление собственностью (Государство – собственник права собственности) Вариант 1 – распределение ресурсов по формам собственности:

- 21. Прямое управление собственностью: Приватизация Приватизация – процесс перехода имущества из государственной и муниципальной собственности в частную

- 22. Приватизация: периоды и этапы: Полулегальный - конец 1980-х гг. - 1992 г. Закон СССР «Закона СССР

- 23. Условия и смысл приватизации Условия: 1991 г. – тотальный дефицит (очереди и талоны) с 1 января

- 24. Способы приватизации: 1990е гг. Продажа (деньги, ваучеры) – для малых и средних предприятий Акционирование - для

- 25. Этапы начального периода приватизации Малая приватизация -с начала 1992 г. (продажа имущества малых предприятий за денежные

- 26. Цели приватизации (Закон 2001 г.) ∙ создание благоприятной экономической среды для развития бизнеса, прежде всего в

- 27. Способы приватизации (Закон 2001 г) 1. Продажа государственного или муниципального имущества на аукционе. 2. Продажа акций

- 28. Структура занятости в РФ по формам собственности (в %)

- 29. Распределение предприятий и организаций в РФ по формам собственности (в%)

- 30. Структура предприятий РФ по формам собственности ( 1992-2012)

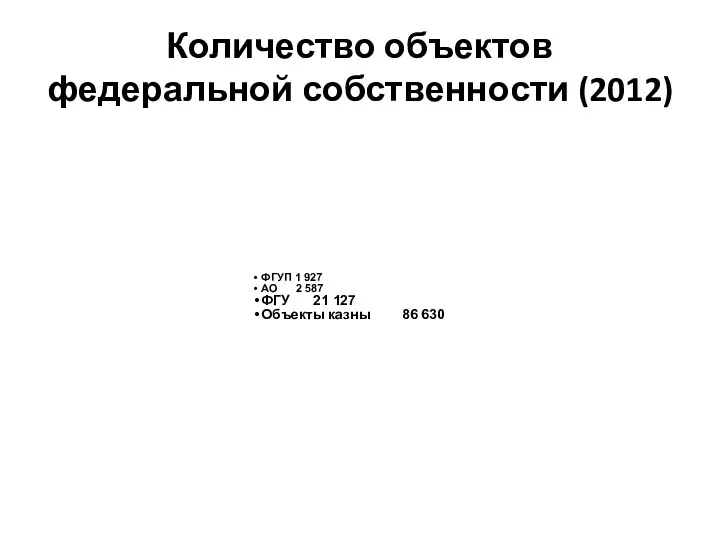

- 31. Количество объектов федеральной собственности (2012)

- 32. Количество федеральных госпредприятия На 1 января 2013 г. – 1795 федеральных ГУП + 2337 АО с

- 33. Доля государства в собственности и ВВП Россия (Программа УФИ): В конце 2007 федеральные и региональные власти

- 34. Доля государства в крупнейших компаниях Газпром (в госсобственности находится 50%), Роснефть (не менее 75%), Сбербанк (52%),

- 35. Оценки МВФ В российской экономике общая доля госсектора, по оценке МВФ, составляет не менее 71% ВВП.

- 36. Рост доли государства - мировая тенденция? США – 1997- федеральные налоговые сборы = 21,5 ВВП (

- 37. Государственные предприятия в зарубежных странах Кризис 2009 г. – стимулирование создание новых госпредприятий (state-owned enterprises –

- 38. Государственные фонды за рубежом Суверенные фонды благосостояния (SWF) появились десять лет назад у нефтедобывающих стран и

- 39. Прямое управление 2: Распределение земель РФ по формам собственности Разграничение государственной собственности на землю до 1

- 40. Собственность на землю в РФ 2009-2010

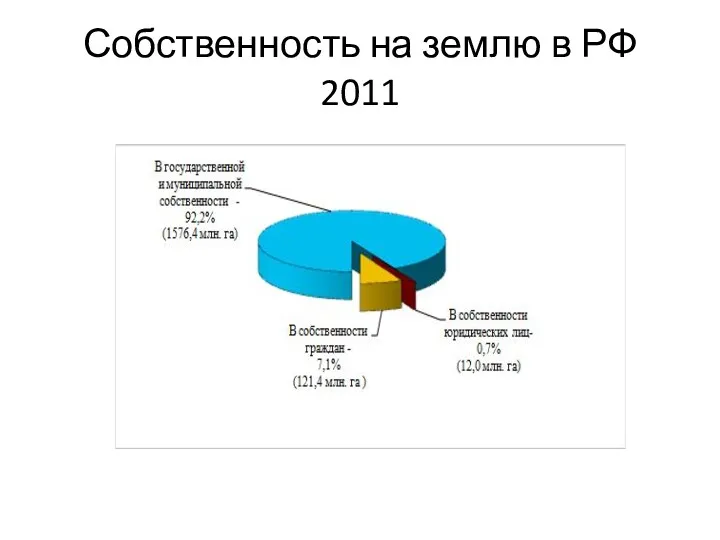

- 41. Собственность на землю в РФ 2011

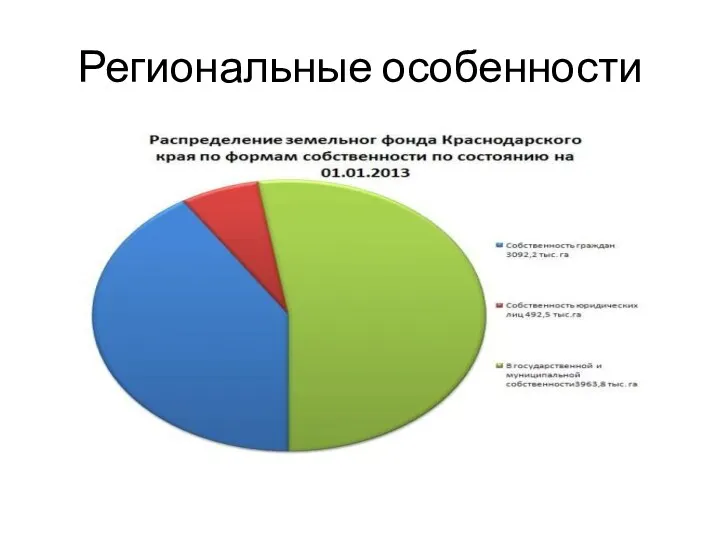

- 42. Региональные особенности

- 43. Собственность на сельскохозяйственные земли По данным на 1 января 2013 г., в государственной и муниципальной собственности

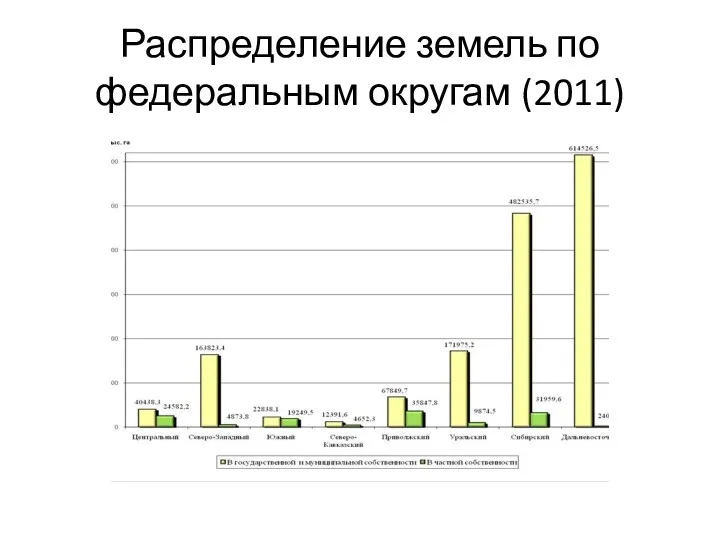

- 44. Распределение земель по федеральным округам (2011)

- 45. Прямое управление 3: доступ к ресурсам Законодательные ограничения на доступ к определенным ресурсам Закон РФ «О

- 46. Ограничения в правах на землю Земельный кодекс РФ. ст. 39.9.: Земельные участки, находящиеся в государственной или

- 47. Косвенное управление собственностью: инструменты Налоговая система Приватизация (продажи) объектов государственной собственности Система государственных заказов Система градостроительного

- 48. Косвенное управление – налоговые преимущества гос и муницип собственности П.4 ст. 150 Налогового кодекса РФ: «Не

- 49. Косвенное управление - налоги Закон СПб «О налоговых льготах» - от уплаты налога на имущество освобождаются

- 50. Косвенное управление – продажи гос имущества Фонд имущества СПб - продажи земельных участков под АЗС: март

- 51. Косвенное управление Проекты комплексного освоения территорий (КОТ) Июнь 2008. Проект КОТ (Сестрорецк): 39 га. Цена 225

- 52. Косвенное управление Малый и средний бизнес Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 02.07.2013) "О

- 53. Критерии эффективности управления отношениями собственности темпы роста национального дохода (валового внутреннего продукта, валового регионального продукта) (на

- 54. Управление объектами собственности (государство –особый экономический агент) -управление недвижимостью; -управление предприятиями -управление финансовыми ресурсами; -управление нематериальными

- 55. Структура управления госсобственностью ФАУГИ (федеральное агентство по управлению госимуществом) + филиалы в регионах (Росимущество) – федеральная

- 56. Государственное предпринимательство - предприятия с госучастием ГУП (МУП)в т.ч. казенные предприятия- коммерческая организация, не наделенная правом

- 57. Госкорпорации Государственная корпорация «Ростехнологии»; - Государственная корпорация «Росатом»; - Государственная корпорация «Олимпстрой»; - Внешэкономбанк; - Фонд

- 58. ГУПы и АО в СПб (2014) Всего -243. 58 унитарных предприятий (ГУПов) – от Петербургского метрополитена

- 59. Доходность государственной федеральной собственности Тема доклада Доходы от имущества в общем объеме доходов федерального и региональных

- 60. Доходы бюджета РФ от госсобственности 2013

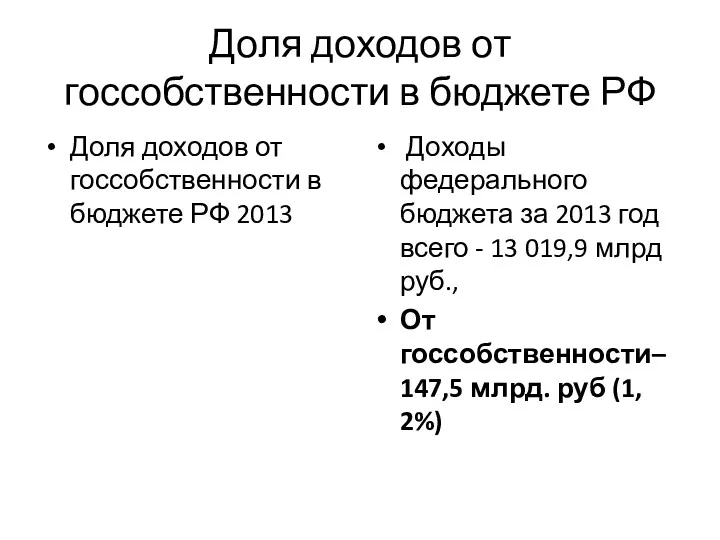

- 61. Доля доходов от госсобственности в бюджете РФ Доля доходов от госсобственности в бюджете РФ 2013 Доходы

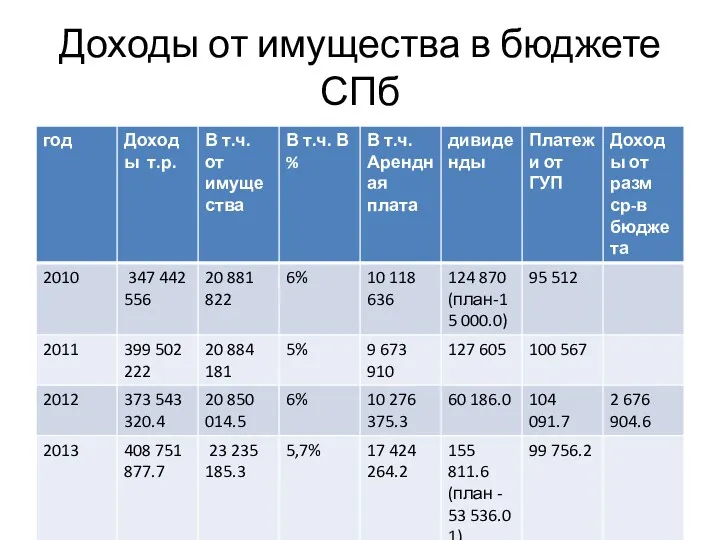

- 62. Доходы от имущества в бюджете СПб

- 63. Количество объектов федеральной собственности (2012) ФГУП 1 927 АО 2 587 ФГУ 21 127 Объекты казны

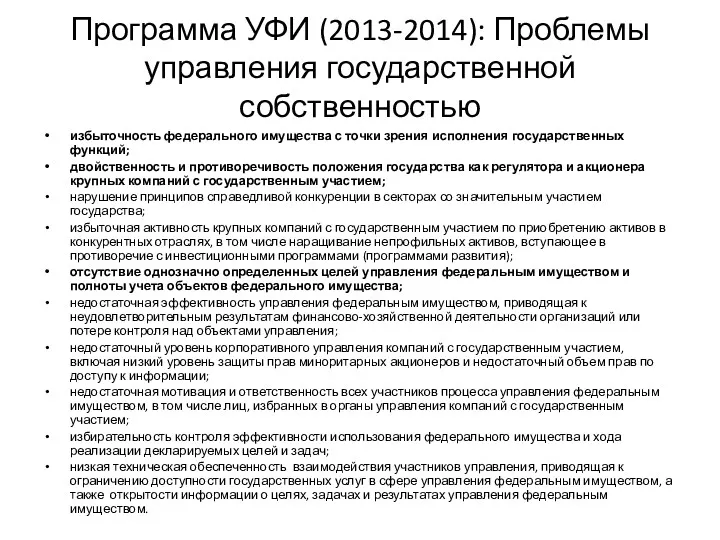

- 64. Программа УФИ (2013-2014): Проблемы управления государственной собственностью избыточность федерального имущества с точки зрения исполнения государственных функций;

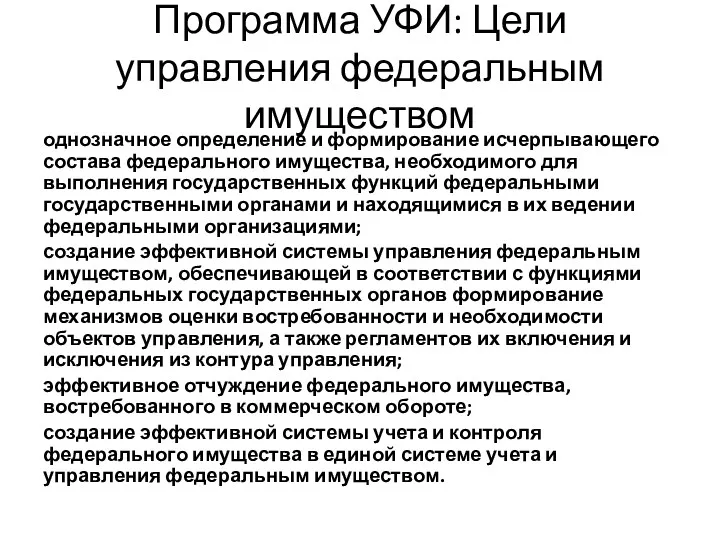

- 65. Программа УФИ: Цели управления федеральным имуществом однозначное определение и формирование исчерпывающего состава федерального имущества, необходимого для

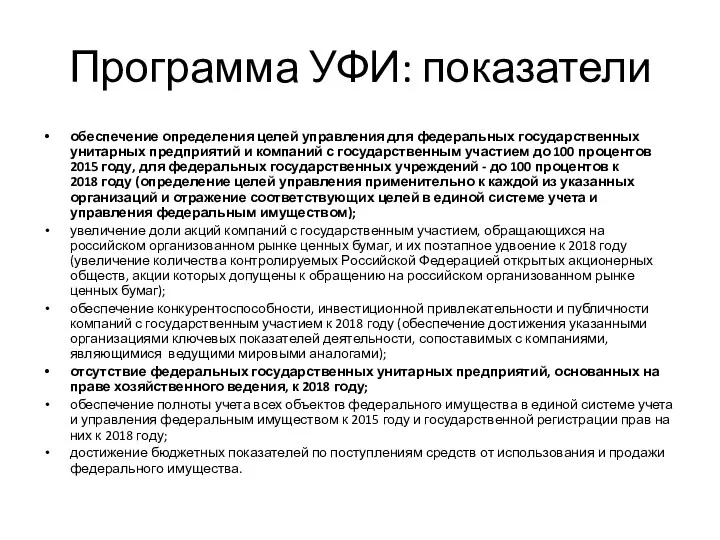

- 66. Программа УФИ: показатели обеспечение определения целей управления для федеральных государственных унитарных предприятий и компаний с государственным

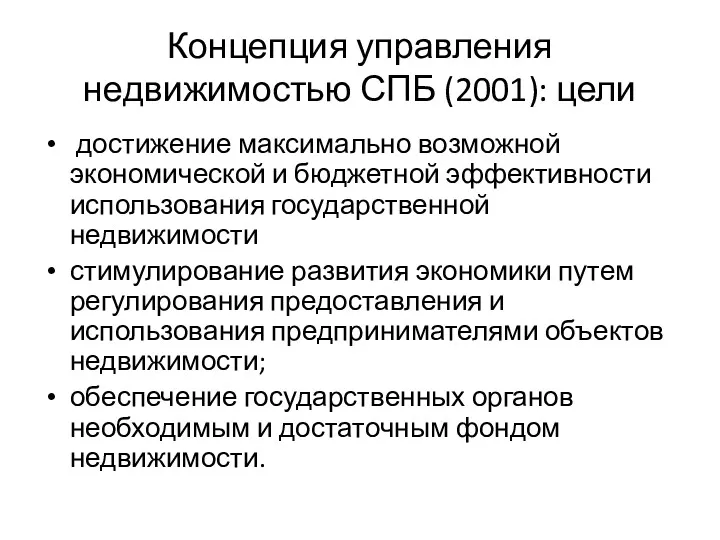

- 67. Концепция управления недвижимостью СПБ (2001): цели достижение максимально возможной экономической и бюджетной эффективности использования государственной недвижимости

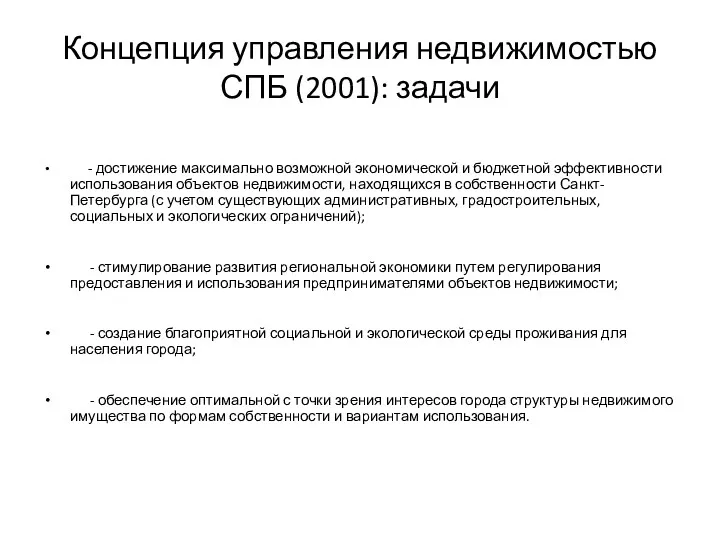

- 68. Концепция управления недвижимостью СПБ (2001): задачи - достижение максимально возможной экономической и бюджетной эффективности использования объектов

- 69. Принципы пообъектного управления платности наилучшего использования сбалансированности прав и ответственности

- 70. Этапы принятия управленческих решений Определение назначения объекта недвижимости с точки зрения интересов государства Выбор варианта распоряжения

- 71. Выделение типов недвижимости по их назначению Объекты административного назначения – объекты недвижимости, предоставленные для использования их

- 72. Варианты распорядительных решений (коммерческая недвижимость) ∙ передача в оперативную аренду; ∙ передача в долгосрочную аренду на

- 73. Государственно-частное партнерство ГЧП - контрактное соглашение между государственным агентом и частным сектором, которое позволяет последнему участвовать

- 74. ГЧП в широком смысле любые взаимовыгодные формы взаимодействия государства и бизнеса: государственные контракты; арендные отношения; финансовую

- 75. ГЧП: концессии Концессия - договор, который заключает государство с частной фирмой, иностранной компанией или монополистом о

- 76. Концессии Особенность концессии - государство (муниципальное образование), остается полноправным собственником имущества, уполномочивает частного партнера выполнять в

- 77. Государственно-частное партнерство: вариант кжц Относительно новая схема ГЧП - популярный в последние годы контракт жизненного цикла

- 78. Преимущества КЖЦ Для государства: начинает платежи только после ввода объекта в эксплуатацию, стоимость объекта и его

- 79. Варианты ГЧП ВОТ (Build, Operate, Transfer – строительство – эксплуатация/ управление – передача). Этот механизм используется

- 80. Эффективность управления государственной собственностью Концептуальные подходы концепция управления финансовыми потоками, основанную на росте прибыли от управления:

- 81. Доходность государственной федеральной собственности

- 82. Эффективность управления государственной собственностью Противоречие между текущими и стратегическими интересами -противоречие между бюджетной (доля доходов от

- 83. Эффективность: Методуказания Росимущества Методические указания Росимущества по применению ключевых показателей эффективности (КПЭ) государственными корпорациями, государственными компаниями,

- 84. Оценка эффективности деятельности госпредприятий Методуказания: -устанавливают основы системы ключевых показателей эффективности, определяют ее цели, задачи и

- 85. Сегментация госкомпаний Все госкомпании с точки зрения применения КПЭ разделены на 3 группы, у каждой из

- 86. Использование системы КПЭ для обществ с госучастием Для определения эффективности применяются две применяются две группы показателей:

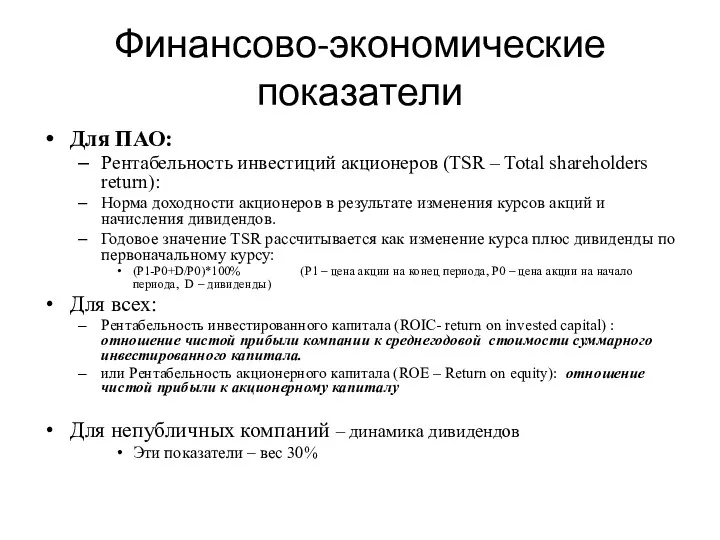

- 87. Финансово-экономические показатели Для ПАО: Рентабельность инвестиций акционеров (TSR – Total shareholders return): Норма доходности акционеров в

- 88. Другие показатели для обществ Динамика EBITDA (Earnings before Interest, Taxes, Depreciationand Amortization) - объём прибыли до

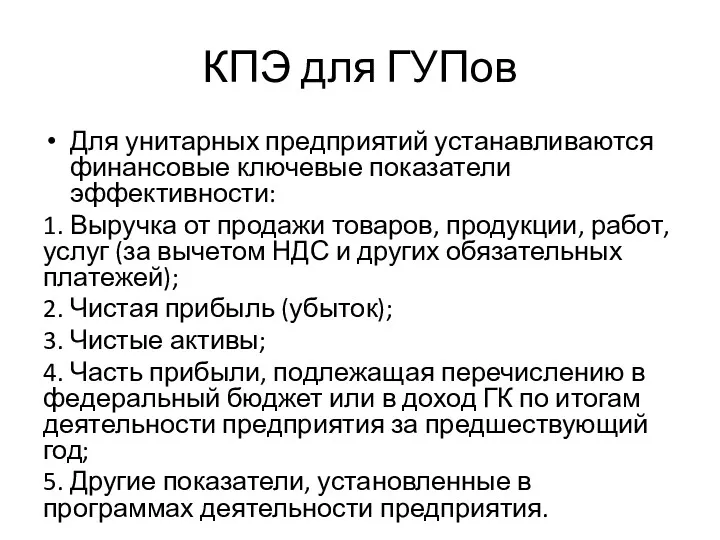

- 89. КПЭ для ГУПов Для унитарных предприятий устанавливаются финансовые ключевые показатели эффективности: 1. Выручка от продажи товаров,

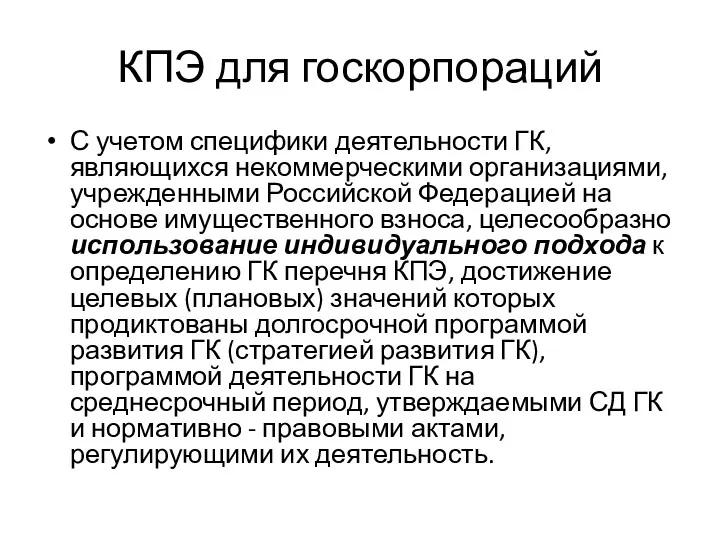

- 90. КПЭ для госкорпораций С учетом специфики деятельности ГК, являющихся некоммерческими организациями, учрежденными Российской Федерацией на основе

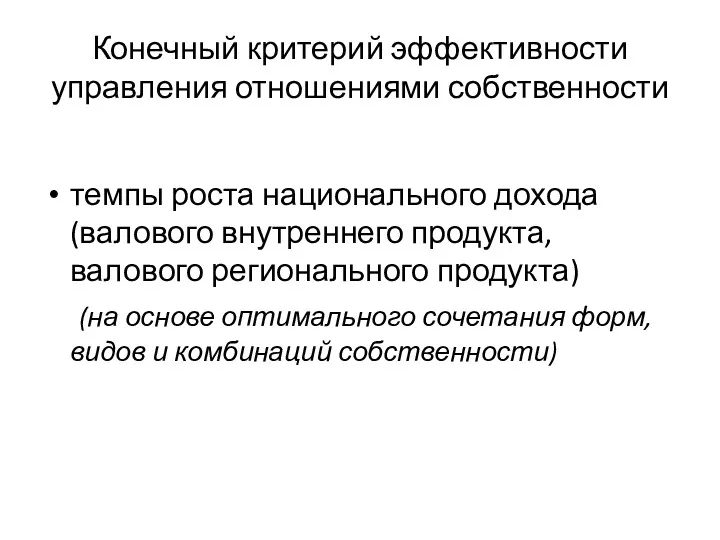

- 91. Конечный критерий эффективности управления отношениями собственности темпы роста национального дохода (валового внутреннего продукта, валового регионального продукта)

- 93. Скачать презентацию

Основные вопросы

Понятие управления собственностью и его основные направления

Приватизация как способ управления

Основные вопросы

Понятие управления собственностью и его основные направления

Приватизация как способ управления

Собственник или управляющий?

Проблема собственности -это не проблема владения, а проблема управления

Собственник или управляющий?

Проблема собственности -это не проблема владения, а проблема управления

Управление

Управление - сознательная целенаправленная систематическая, деятельность по организации упорядоченного эффективного функционирования

Управление

Управление - сознательная целенаправленная систематическая, деятельность по организации упорядоченного эффективного функционирования

Управление

Управле́ние — процесс систематического, сознательного, целенаправленного воздействия управляющей системы на объект управления

Управление

Управле́ние — процесс систематического, сознательного, целенаправленного воздействия управляющей системы на объект управления

Управление собственностью

целенаправленное, сознательное, систематическое воздействие на субъекты отношений собственности и объекты

Управление собственностью

целенаправленное, сознательное, систематическое воздействие на субъекты отношений собственности и объекты

Правомочия собственника и управление

Владение, пользование, распоряжение – статические правомочия

Управление –

Правомочия собственника и управление

Владение, пользование, распоряжение – статические правомочия

Управление –

Собственность и управление-

единство и противоречия -

Управление – функция собственника

Разделение труда

Собственность и управление-

единство и противоречия -

Управление – функция собственника

Разделение труда

Теоретическая основа управления – трактовка отношений собственности

Дилемма:

собственность – отдельное отношение

Теоретическая основа управления – трактовка отношений собственности

Дилемма:

собственность – отдельное отношение

Собственность и система экономических отношений

1 – Отношения собственности могут быть поняты

Собственность и система экономических отношений

1 – Отношения собственности могут быть поняты

Двойственная роль государства и управление собственностью

Государство как представитель общества, регулирующий экономические

Двойственная роль государства и управление собственностью

Государство как представитель общества, регулирующий экономические

Управление отношениями собственности -государство - верховный суверен

Обеспечение оптимального соотношения между

Управление отношениями собственности -государство - верховный суверен

Обеспечение оптимального соотношения между

Управление собственностью

Управление собственностью

Двойственность управления собственностью

Уровень государства

Управление отношениями собственности

Управление объектами государственной собственности

Корпоративный уровень

Управление

Двойственность управления собственностью

Уровень государства

Управление отношениями собственности

Управление объектами государственной собственности

Корпоративный уровень

Управление

Система управления отношениями собственности

Нормативно-правовая подсистема (Законодательство и подзаконные акты)

Организационная подсистема (органы

Система управления отношениями собственности

Нормативно-правовая подсистема (Законодательство и подзаконные акты)

Организационная подсистема (органы

Управление объектами собственности

Управление объектами собственности

Управление объектами собственности

Управление объектами собственности

Управление отношениями собственности

Управление отношениями собственности предполагает:

Прямое управление («в узком смысле»): воздействие

Управление отношениями собственности

Управление отношениями собственности предполагает:

Прямое управление («в узком смысле»): воздействие

Полномочия по управлению собственностью

Конституция РФ

Статья 72 1. В совместном ведении Российской

Полномочия по управлению собственностью

Конституция РФ

Статья 72 1. В совместном ведении Российской

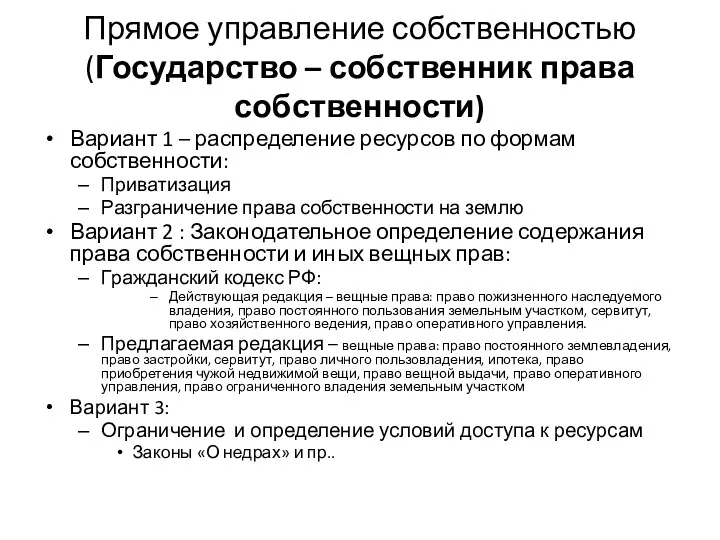

Прямое управление собственностью (Государство – собственник права собственности)

Вариант 1 – распределение

Прямое управление собственностью (Государство – собственник права собственности)

Вариант 1 – распределение

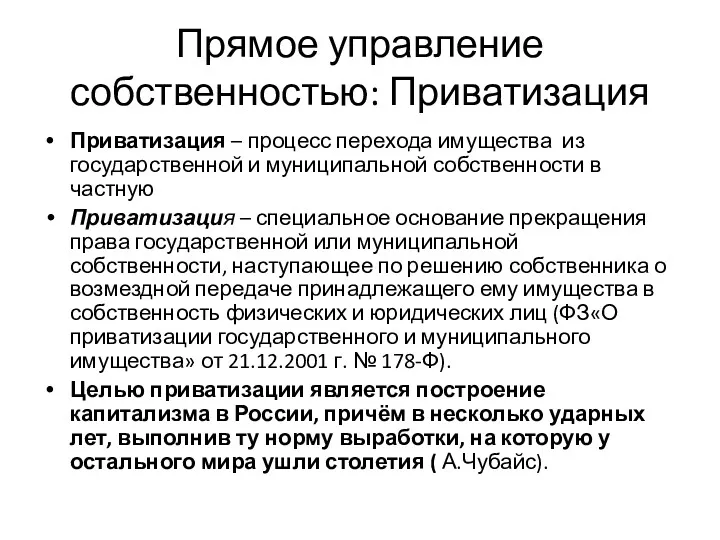

Прямое управление собственностью: Приватизация

Приватизация – процесс перехода имущества из государственной и

Прямое управление собственностью: Приватизация

Приватизация – процесс перехода имущества из государственной и

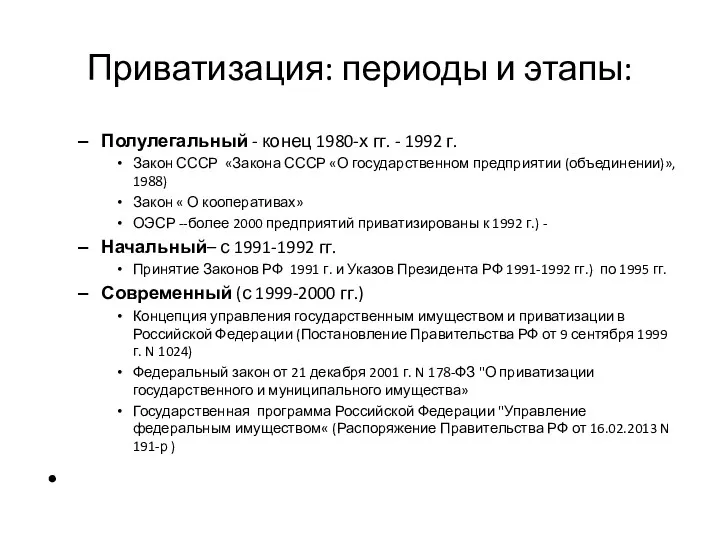

Приватизация: периоды и этапы:

Полулегальный - конец 1980-х гг. - 1992 г.

Закон

Приватизация: периоды и этапы:

Полулегальный - конец 1980-х гг. - 1992 г.

Закон

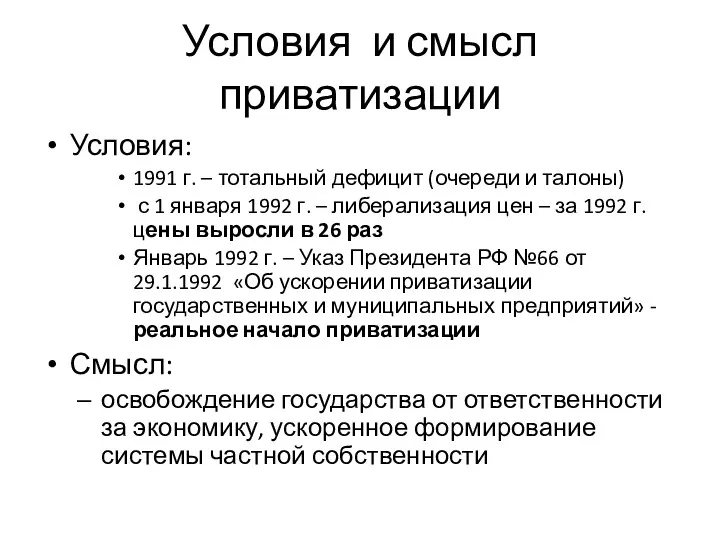

Условия и смысл приватизации

Условия:

1991 г. – тотальный дефицит (очереди и

Условия и смысл приватизации

Условия:

1991 г. – тотальный дефицит (очереди и

Способы приватизации: 1990е гг.

Продажа (деньги, ваучеры) – для малых и средних

Способы приватизации: 1990е гг.

Продажа (деньги, ваучеры) – для малых и средних

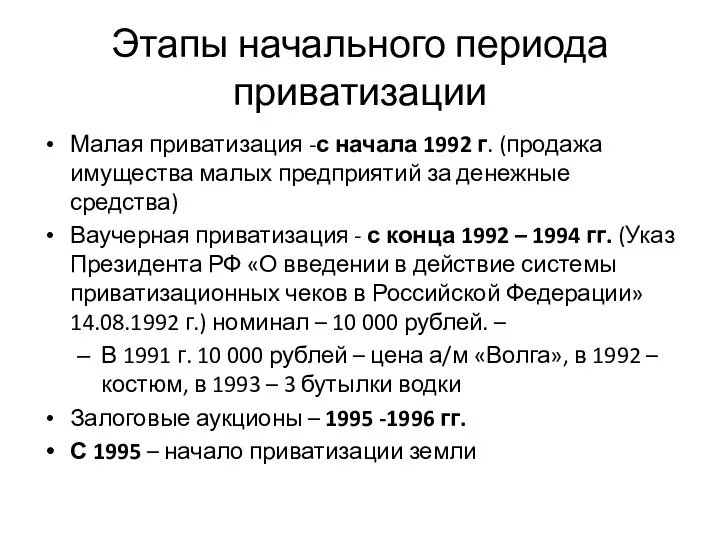

Этапы начального периода приватизации

Малая приватизация -с начала 1992 г. (продажа имущества

Этапы начального периода приватизации

Малая приватизация -с начала 1992 г. (продажа имущества

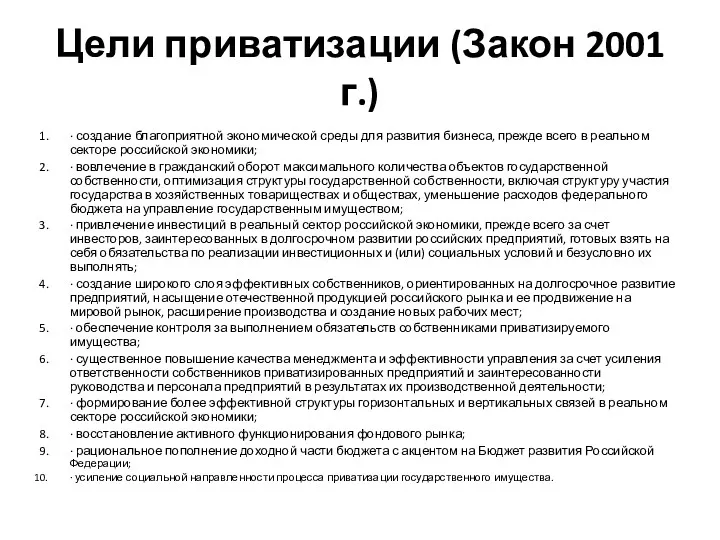

Цели приватизации (Закон 2001 г.)

∙ создание благоприятной экономической среды для развития бизнеса,

Цели приватизации (Закон 2001 г.)

∙ создание благоприятной экономической среды для развития бизнеса,

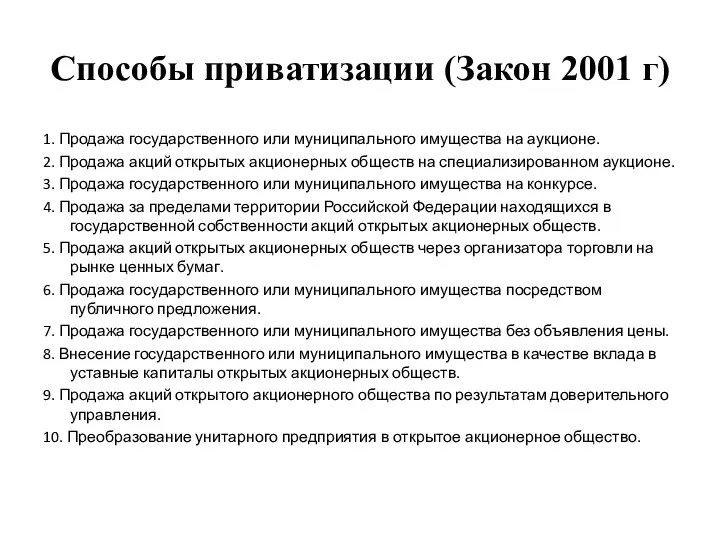

Способы приватизации (Закон 2001 г)

1. Продажа государственного или муниципального имущества на

Способы приватизации (Закон 2001 г)

1. Продажа государственного или муниципального имущества на

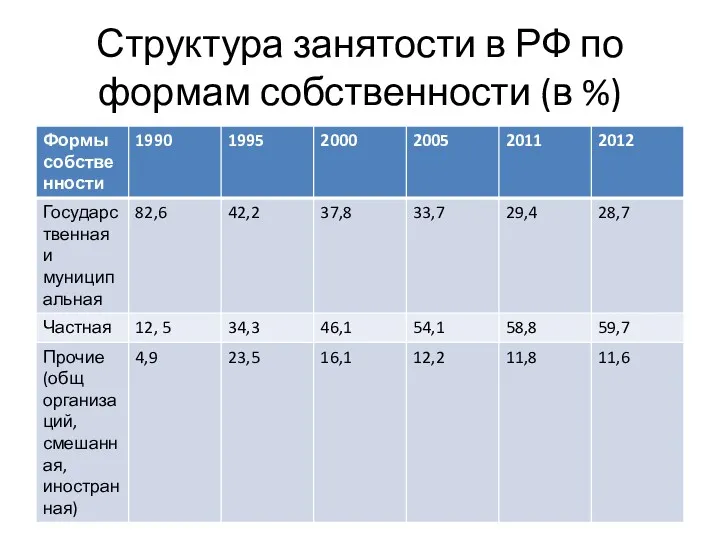

Структура занятости в РФ по формам собственности (в %)

Структура занятости в РФ по формам собственности (в %)

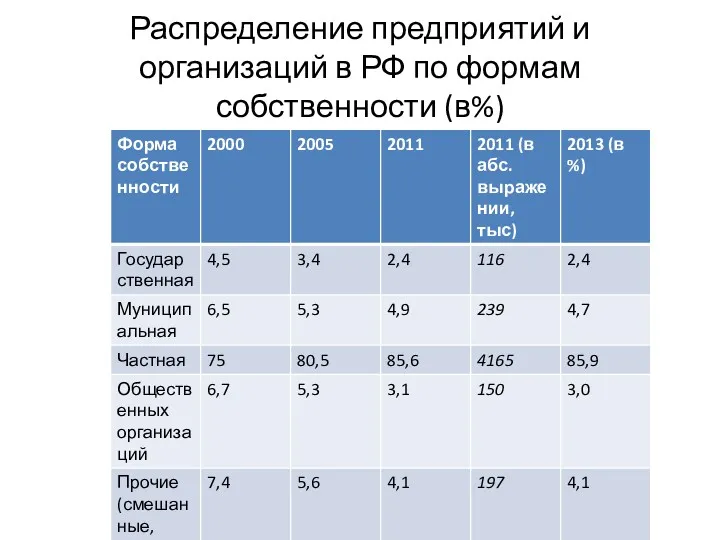

Распределение предприятий и организаций в РФ по формам собственности (в%)

Распределение предприятий и организаций в РФ по формам собственности (в%)

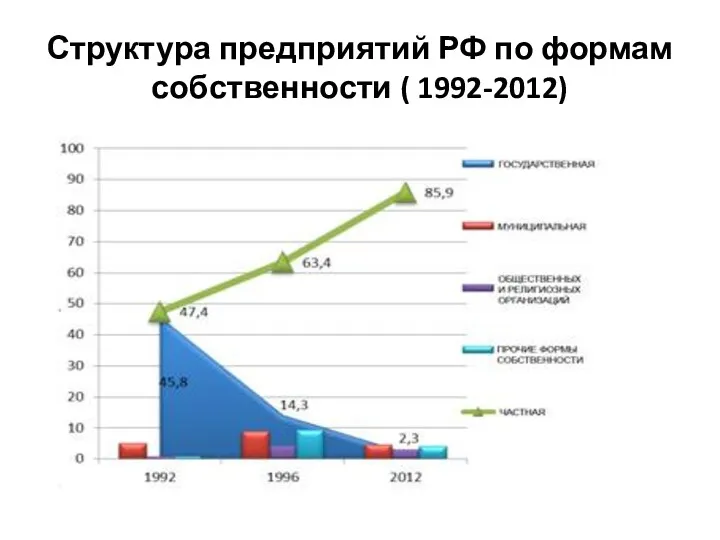

Структура предприятий РФ по формам собственности ( 1992-2012)

Структура предприятий РФ по формам собственности ( 1992-2012)

Количество объектов федеральной собственности (2012)

Количество объектов федеральной собственности (2012)

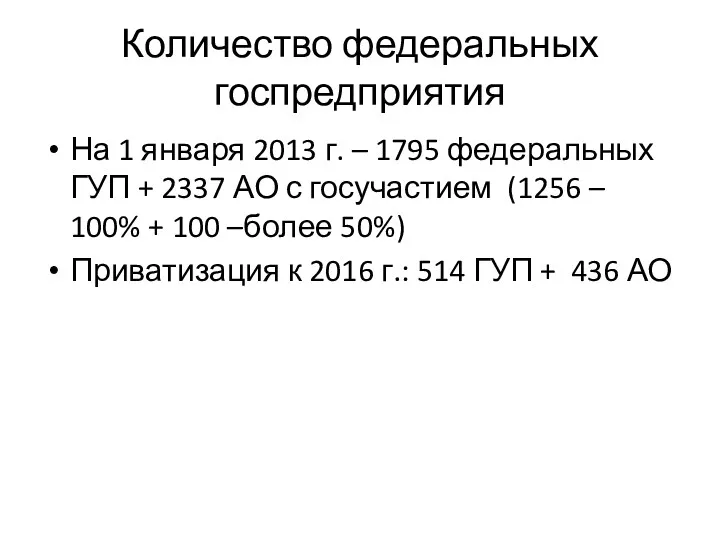

Количество федеральных госпредприятия

На 1 января 2013 г. – 1795 федеральных ГУП

Количество федеральных госпредприятия

На 1 января 2013 г. – 1795 федеральных ГУП

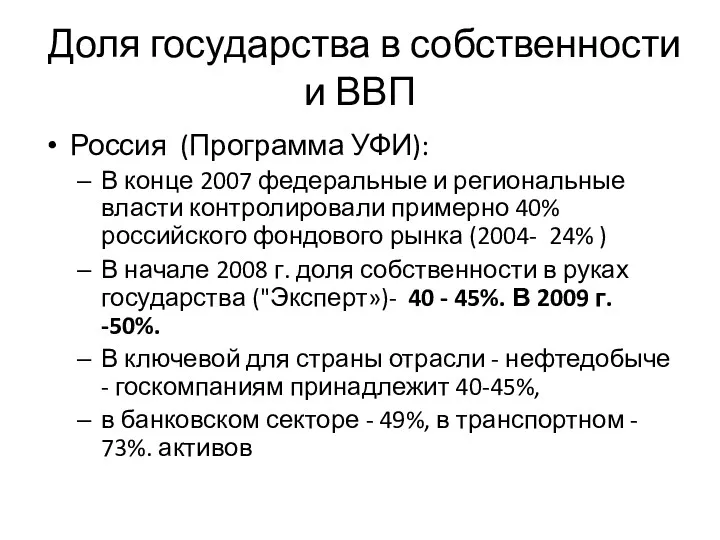

Доля государства в собственности и ВВП

Россия (Программа УФИ):

В конце 2007 федеральные и

Доля государства в собственности и ВВП

Россия (Программа УФИ):

В конце 2007 федеральные и

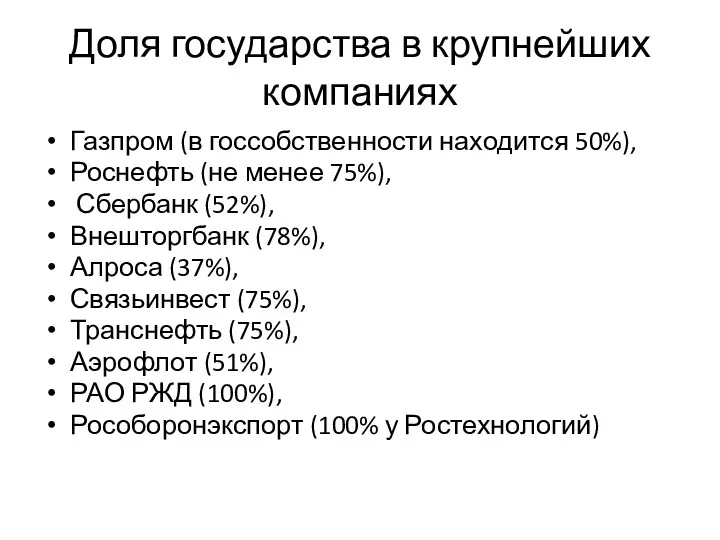

Доля государства в крупнейших компаниях

Газпром (в госсобственности находится 50%),

Роснефть

Доля государства в крупнейших компаниях

Газпром (в госсобственности находится 50%),

Роснефть

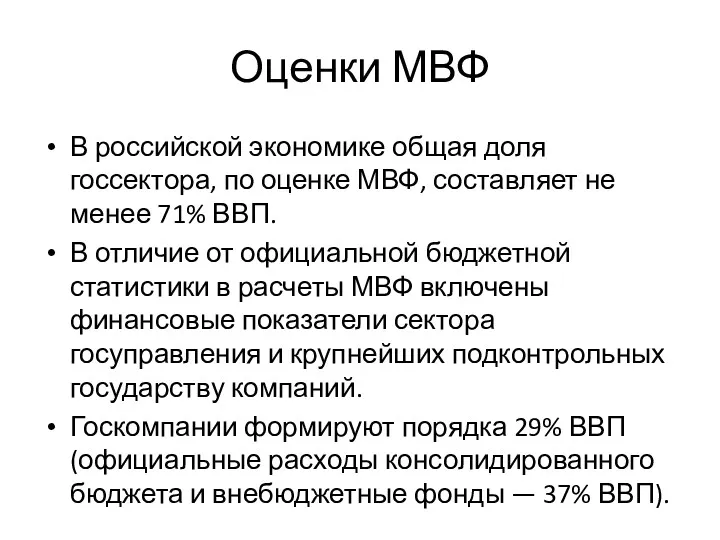

Оценки МВФ

В российской экономике общая доля госсектора, по оценке МВФ, составляет

Оценки МВФ

В российской экономике общая доля госсектора, по оценке МВФ, составляет

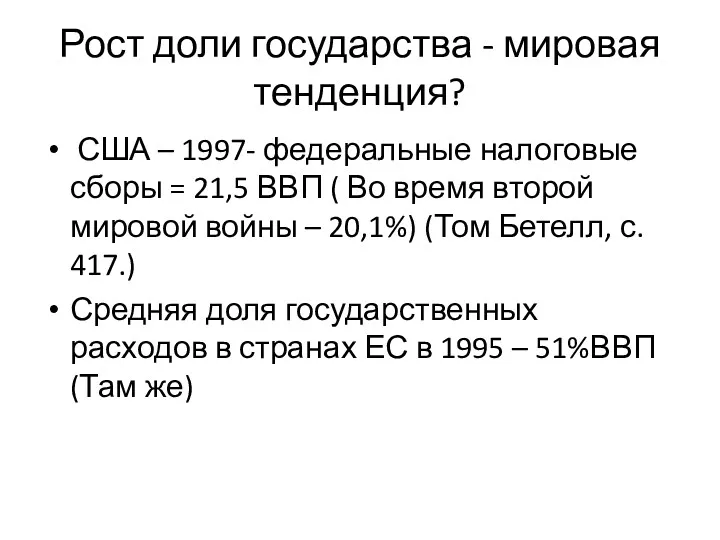

Рост доли государства - мировая тенденция?

США – 1997- федеральные налоговые

Рост доли государства - мировая тенденция?

США – 1997- федеральные налоговые

Государственные предприятия в зарубежных странах

Кризис 2009 г. – стимулирование создание новых

Государственные предприятия в зарубежных странах

Кризис 2009 г. – стимулирование создание новых

Государственные фонды за рубежом

Суверенные фонды благосостояния (SWF) появились десять лет назад

Государственные фонды за рубежом

Суверенные фонды благосостояния (SWF) появились десять лет назад

Прямое управление 2: Распределение земель РФ по формам собственности

Разграничение государственной собственности

Прямое управление 2: Распределение земель РФ по формам собственности

Разграничение государственной собственности

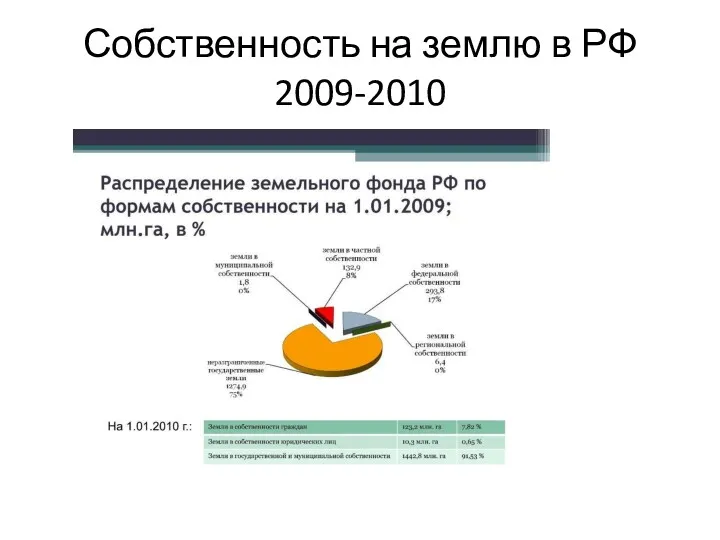

Собственность на землю в РФ 2009-2010

Собственность на землю в РФ 2009-2010

Собственность на землю в РФ 2011

Собственность на землю в РФ 2011

Региональные особенности

Региональные особенности

Собственность на сельскохозяйственные земли

По данным на 1 января 2013 г.,

в государственной

Собственность на сельскохозяйственные земли

По данным на 1 января 2013 г.,

в государственной

Распределение земель по федеральным округам (2011)

Распределение земель по федеральным округам (2011)

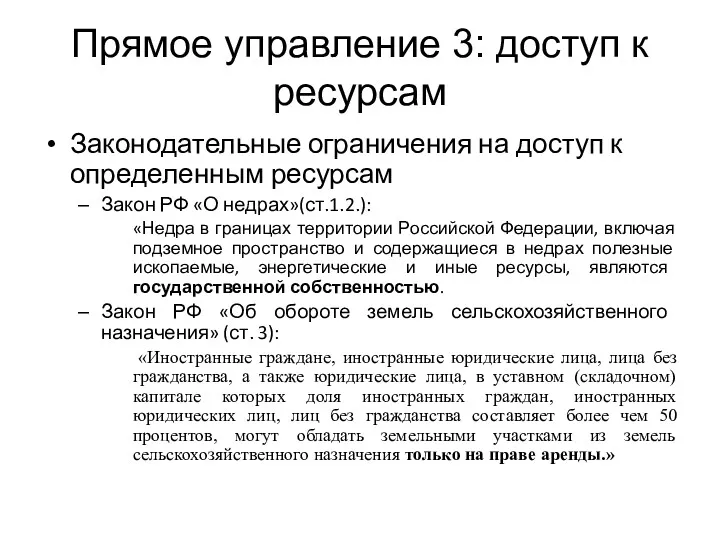

Прямое управление 3: доступ к ресурсам

Законодательные ограничения на доступ к определенным

Прямое управление 3: доступ к ресурсам

Законодательные ограничения на доступ к определенным

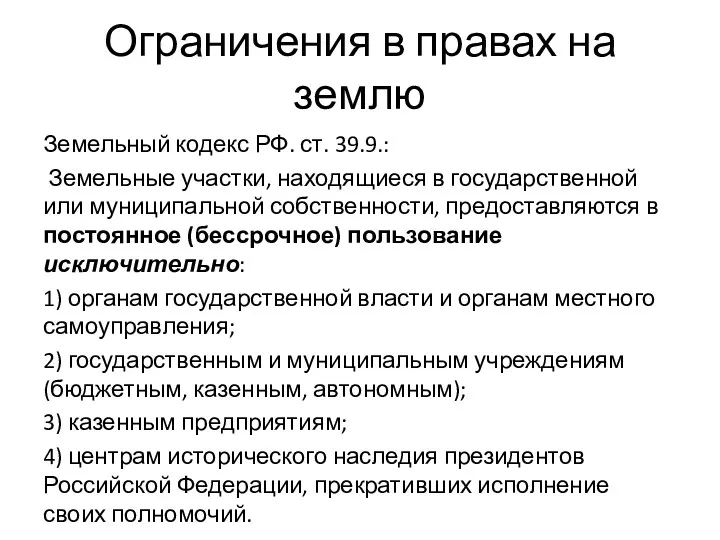

Ограничения в правах на землю

Земельный кодекс РФ. ст. 39.9.:

Земельные участки,

Ограничения в правах на землю

Земельный кодекс РФ. ст. 39.9.:

Земельные участки,

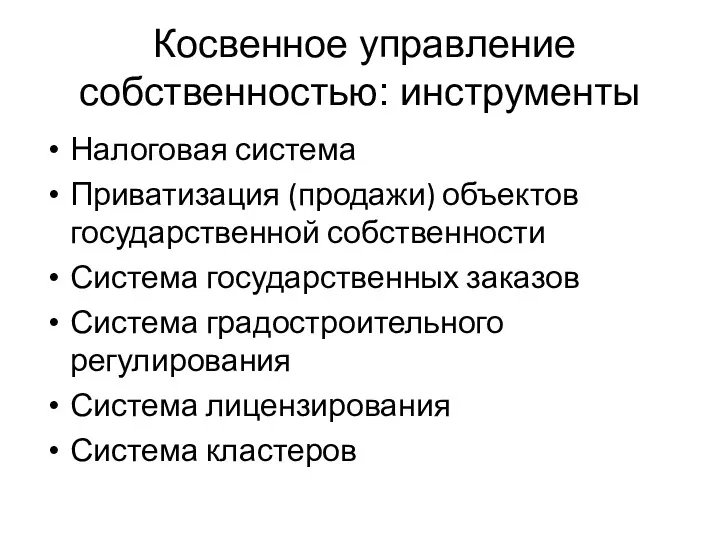

Косвенное управление собственностью: инструменты

Налоговая система

Приватизация (продажи) объектов государственной собственности

Система

Косвенное управление собственностью: инструменты

Налоговая система

Приватизация (продажи) объектов государственной собственности

Система

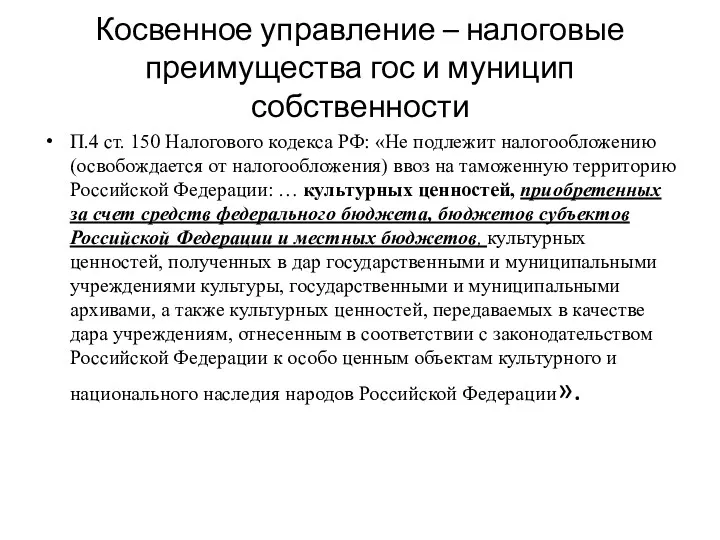

Косвенное управление – налоговые преимущества гос и муницип собственности

П.4 ст. 150

Косвенное управление – налоговые преимущества гос и муницип собственности

П.4 ст. 150

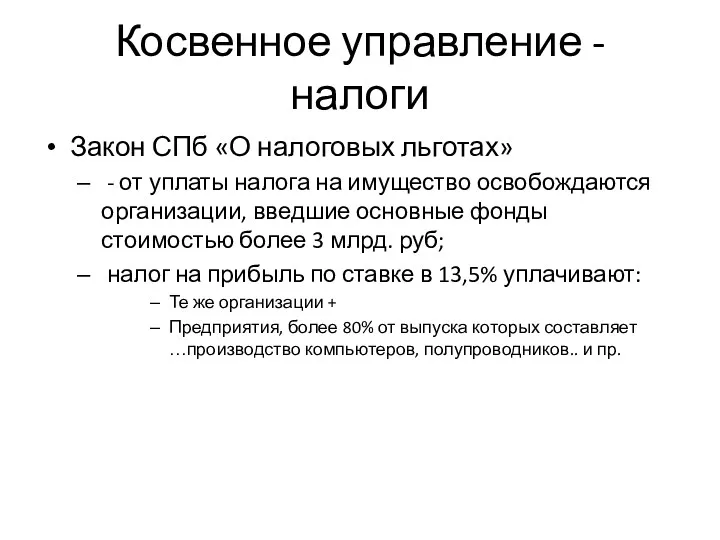

Косвенное управление - налоги

Закон СПб «О налоговых льготах»

- от уплаты

Косвенное управление - налоги

Закон СПб «О налоговых льготах»

- от уплаты

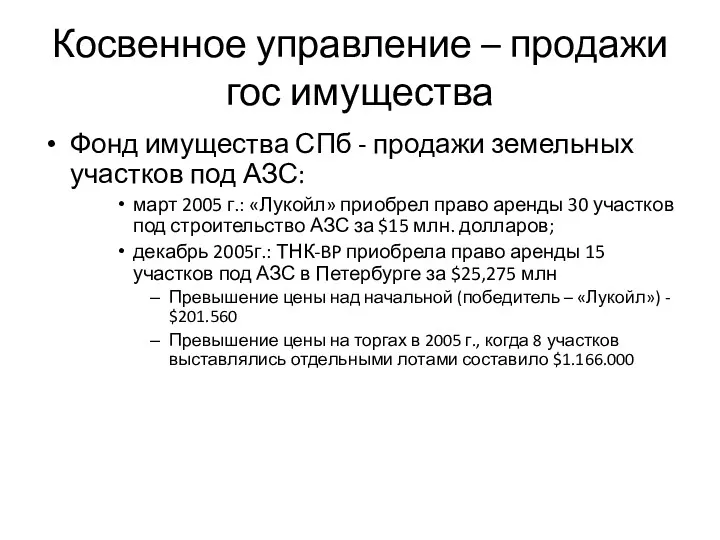

Косвенное управление – продажи гос имущества

Фонд имущества СПб - продажи земельных

Косвенное управление – продажи гос имущества

Фонд имущества СПб - продажи земельных

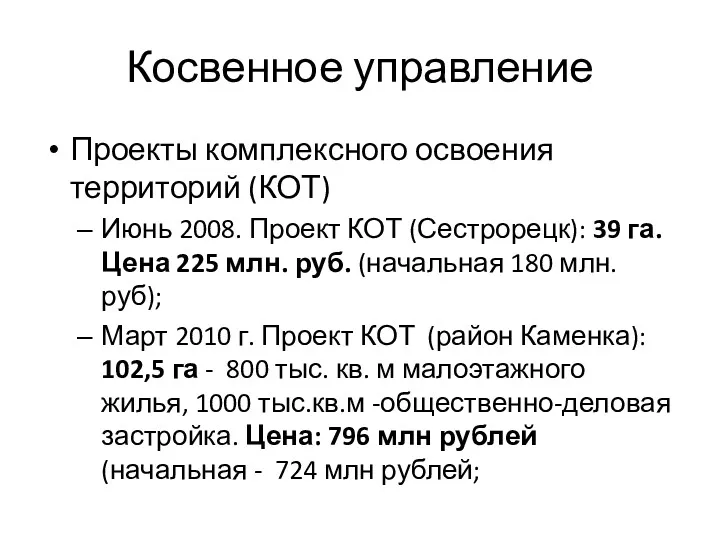

Косвенное управление

Проекты комплексного освоения территорий (КОТ)

Июнь 2008. Проект КОТ (Сестрорецк): 39

Косвенное управление

Проекты комплексного освоения территорий (КОТ)

Июнь 2008. Проект КОТ (Сестрорецк): 39

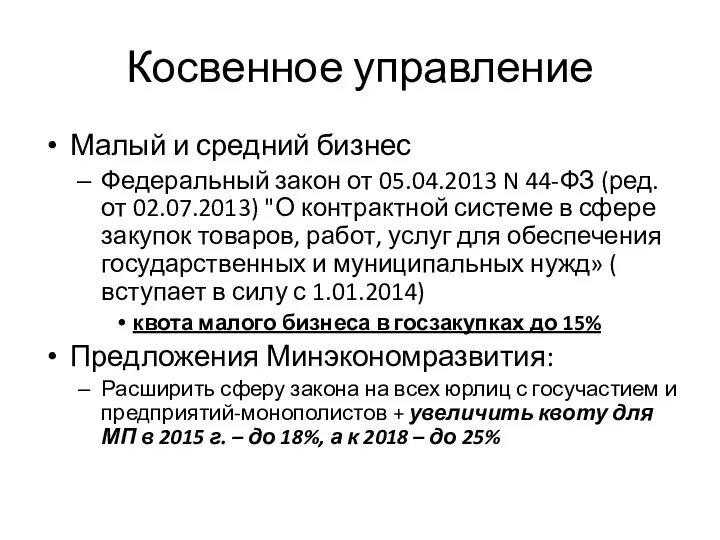

Косвенное управление

Малый и средний бизнес

Федеральный закон от 05.04.2013 N 44-ФЗ (ред.

Косвенное управление

Малый и средний бизнес

Федеральный закон от 05.04.2013 N 44-ФЗ (ред.

Критерии эффективности

управления отношениями собственности

темпы роста национального дохода (валового внутреннего продукта, валового

Критерии эффективности

управления отношениями собственности

темпы роста национального дохода (валового внутреннего продукта, валового

Управление объектами собственности (государство –особый экономический агент)

-управление недвижимостью;

-управление предприятиями

-управление финансовыми

Управление объектами собственности (государство –особый экономический агент)

-управление недвижимостью;

-управление предприятиями

-управление финансовыми

Структура управления госсобственностью

ФАУГИ (федеральное агентство по управлению госимуществом) + филиалы в

Структура управления госсобственностью

ФАУГИ (федеральное агентство по управлению госимуществом) + филиалы в

Государственное предпринимательство - предприятия с госучастием

ГУП (МУП)в т.ч. казенные предприятия- коммерческая

Государственное предпринимательство - предприятия с госучастием

ГУП (МУП)в т.ч. казенные предприятия- коммерческая

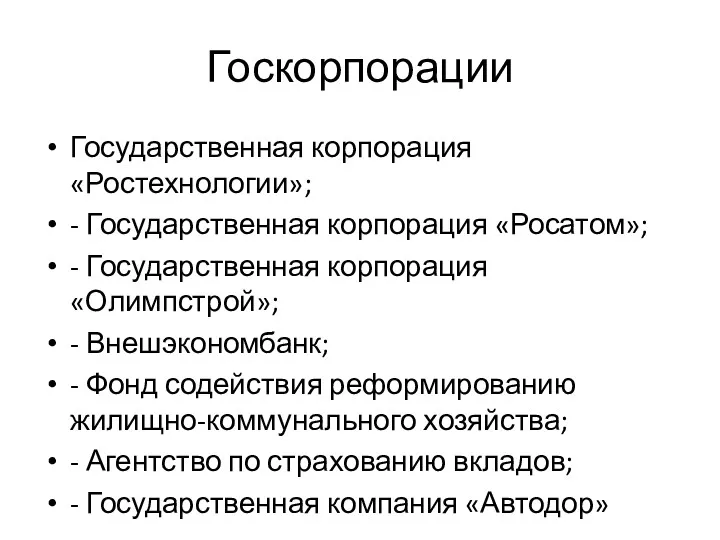

Госкорпорации

Государственная корпорация «Ростехнологии»;

- Государственная корпорация «Росатом»;

- Государственная корпорация «Олимпстрой»;

Госкорпорации

Государственная корпорация «Ростехнологии»;

- Государственная корпорация «Росатом»;

- Государственная корпорация «Олимпстрой»;

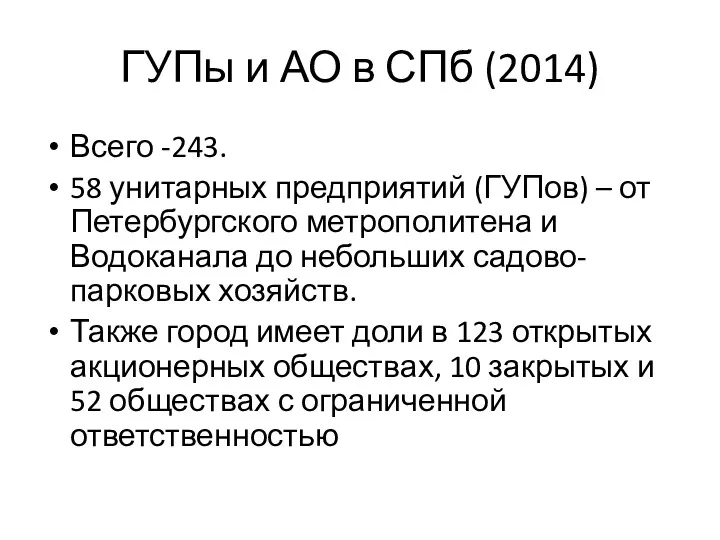

ГУПы и АО в СПб (2014)

Всего -243.

58 унитарных предприятий (ГУПов)

ГУПы и АО в СПб (2014)

Всего -243.

58 унитарных предприятий (ГУПов)

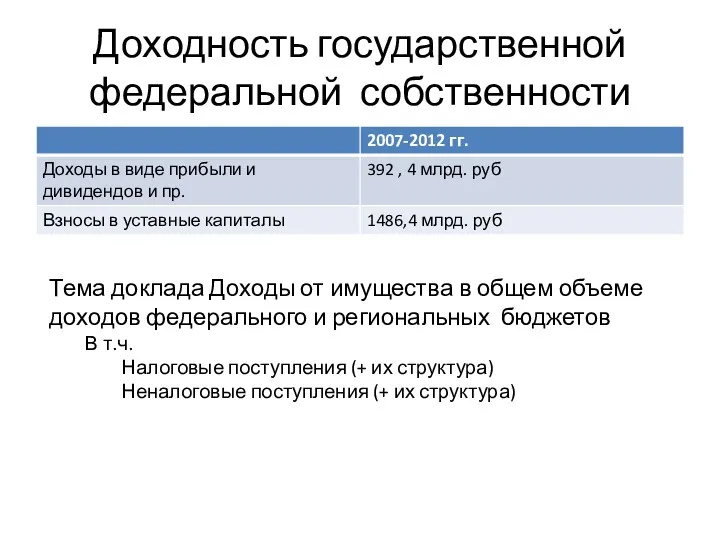

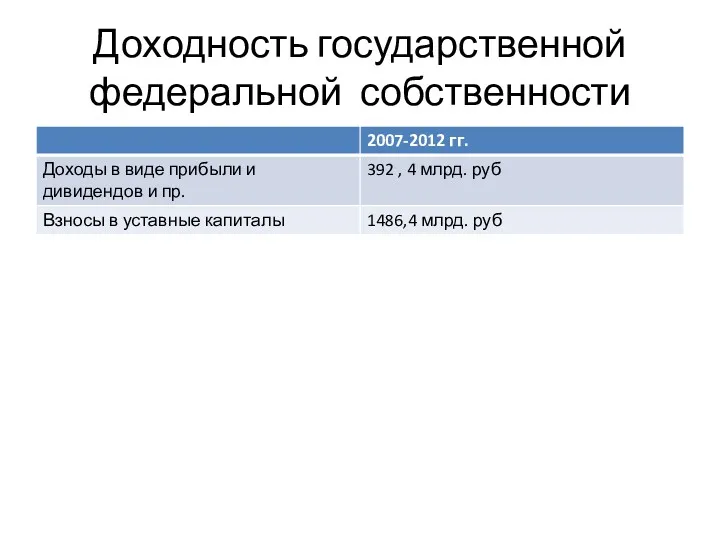

Доходность государственной федеральной собственности

Тема доклада Доходы от имущества в общем объеме

Доходность государственной федеральной собственности

Тема доклада Доходы от имущества в общем объеме

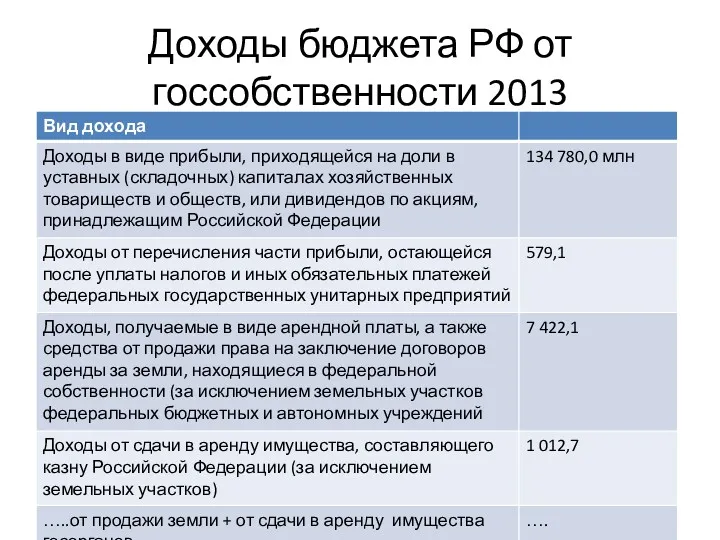

Доходы бюджета РФ от госсобственности 2013

Доходы бюджета РФ от госсобственности 2013

Доля доходов от госсобственности в бюджете РФ

Доля доходов от госсобственности в

Доля доходов от госсобственности в бюджете РФ

Доля доходов от госсобственности в

Доходы от имущества в бюджете СПб

Доходы от имущества в бюджете СПб

Количество объектов федеральной собственности (2012)

ФГУП 1 927

АО 2 587

ФГУ 21 127

Объекты

Количество объектов федеральной собственности (2012)

ФГУП 1 927

АО 2 587

ФГУ 21 127

Объекты

Программа УФИ (2013-2014): Проблемы управления государственной собственностью

избыточность федерального имущества с точки

Программа УФИ (2013-2014): Проблемы управления государственной собственностью

избыточность федерального имущества с точки

Программа УФИ: Цели управления федеральным имуществом

однозначное определение и формирование исчерпывающего состава

Программа УФИ: Цели управления федеральным имуществом

однозначное определение и формирование исчерпывающего состава

Программа УФИ: показатели

обеспечение определения целей управления для федеральных государственных унитарных предприятий

Программа УФИ: показатели

обеспечение определения целей управления для федеральных государственных унитарных предприятий

Концепция управления недвижимостью СПБ (2001): цели

достижение максимально возможной экономической и бюджетной

Концепция управления недвижимостью СПБ (2001): цели

достижение максимально возможной экономической и бюджетной

Концепция управления недвижимостью СПБ (2001): задачи

- достижение максимально возможной экономической и

Концепция управления недвижимостью СПБ (2001): задачи

- достижение максимально возможной экономической и

Принципы

пообъектного управления

платности

наилучшего использования

сбалансированности прав и ответственности

Принципы

пообъектного управления

платности

наилучшего использования

сбалансированности прав и ответственности

Этапы принятия управленческих решений

Определение назначения объекта недвижимости с точки зрения интересов

Этапы принятия управленческих решений

Определение назначения объекта недвижимости с точки зрения интересов

Выделение типов недвижимости по их назначению

Объекты административного назначения – объекты недвижимости,

Выделение типов недвижимости по их назначению

Объекты административного назначения – объекты недвижимости,

Варианты распорядительных решений (коммерческая недвижимость)

∙ передача в оперативную аренду;

∙ передача в долгосрочную

Варианты распорядительных решений (коммерческая недвижимость)

∙ передача в оперативную аренду;

∙ передача в долгосрочную

Государственно-частное партнерство

ГЧП - контрактное соглашение между государственным агентом и частным сектором,

Государственно-частное партнерство

ГЧП - контрактное соглашение между государственным агентом и частным сектором,

ГЧП в широком смысле

любые взаимовыгодные формы взаимодействия государства и бизнеса:

государственные контракты;

арендные

ГЧП в широком смысле

любые взаимовыгодные формы взаимодействия государства и бизнеса:

государственные контракты;

арендные

ГЧП: концессии

Концессия - договор, который заключает государство с частной фирмой, иностранной

ГЧП: концессии

Концессия - договор, который заключает государство с частной фирмой, иностранной

Концессии

Особенность концессии - государство (муниципальное образование), остается полноправным собственником имущества, уполномочивает

Концессии

Особенность концессии - государство (муниципальное образование), остается полноправным собственником имущества, уполномочивает

Государственно-частное партнерство: вариант кжц

Относительно новая схема ГЧП - популярный в последние

Государственно-частное партнерство: вариант кжц

Относительно новая схема ГЧП - популярный в последние

Преимущества КЖЦ

Для государства: начинает платежи только после ввода объекта в эксплуатацию,

Преимущества КЖЦ

Для государства: начинает платежи только после ввода объекта в эксплуатацию,

Варианты ГЧП

ВОТ (Build, Operate, Transfer – строительство – эксплуатация/ управление – передача).

Варианты ГЧП

ВОТ (Build, Operate, Transfer – строительство – эксплуатация/ управление – передача).

Эффективность управления государственной собственностью

Концептуальные подходы

концепция управления финансовыми потоками, основанную на росте

Эффективность управления государственной собственностью

Концептуальные подходы

концепция управления финансовыми потоками, основанную на росте

Доходность государственной федеральной собственности

Доходность государственной федеральной собственности

Эффективность управления государственной собственностью

Противоречие между текущими и стратегическими интересами -противоречие между

Эффективность управления государственной собственностью

Противоречие между текущими и стратегическими интересами -противоречие между

Эффективность: Методуказания Росимущества

Методические указания Росимущества по применению ключевых показателей эффективности (КПЭ)

Эффективность: Методуказания Росимущества

Методические указания Росимущества по применению ключевых показателей эффективности (КПЭ)

Оценка эффективности деятельности госпредприятий

Методуказания:

-устанавливают основы системы ключевых показателей эффективности, определяют ее

Оценка эффективности деятельности госпредприятий

Методуказания:

-устанавливают основы системы ключевых показателей эффективности, определяют ее

Сегментация госкомпаний

Все госкомпании с точки зрения применения КПЭ разделены на

Сегментация госкомпаний

Все госкомпании с точки зрения применения КПЭ разделены на

Использование системы КПЭ для обществ с госучастием

Для определения эффективности применяются две

Использование системы КПЭ для обществ с госучастием

Для определения эффективности применяются две

Финансово-экономические показатели

Для ПАО:

Рентабельность инвестиций акционеров (TSR – Total shareholders return):

Норма

Финансово-экономические показатели

Для ПАО:

Рентабельность инвестиций акционеров (TSR – Total shareholders return):

Норма

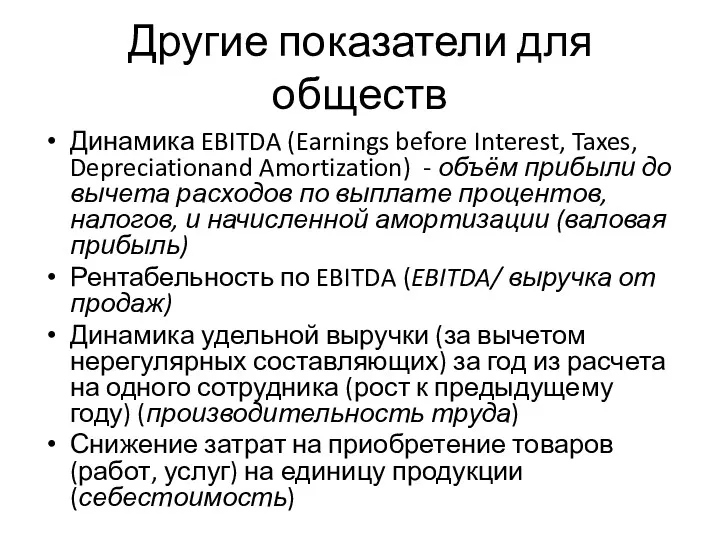

Другие показатели для обществ

Динамика EBITDA (Earnings before Interest, Taxes, Depreciationand Amortization)

Другие показатели для обществ

Динамика EBITDA (Earnings before Interest, Taxes, Depreciationand Amortization)

КПЭ для ГУПов

Для унитарных предприятий устанавливаются финансовые ключевые показатели эффективности:

1. Выручка

КПЭ для ГУПов

Для унитарных предприятий устанавливаются финансовые ключевые показатели эффективности:

1. Выручка

КПЭ для госкорпораций

С учетом специфики деятельности ГК, являющихся некоммерческими организациями, учрежденными

КПЭ для госкорпораций

С учетом специфики деятельности ГК, являющихся некоммерческими организациями, учрежденными

Конечный критерий эффективности

управления отношениями собственности

темпы роста национального дохода (валового внутреннего продукта,

Конечный критерий эффективности

управления отношениями собственности

темпы роста национального дохода (валового внутреннего продукта,

Методы исследования в системе управления персоналом

Методы исследования в системе управления персоналом Организация системы управления предприятием. Построение корпоративной архитектуры методами бизнес-инжиниринга

Организация системы управления предприятием. Построение корпоративной архитектуры методами бизнес-инжиниринга Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Тема 2. Управл.персоналом

Тема 2. Управл.персоналом Эволюция менеджмента. (лекция 2)

Эволюция менеджмента. (лекция 2) Проект Магнит

Проект Магнит Методы и инструменты планирования. Иерархическая структура работ (WBS)

Методы и инструменты планирования. Иерархическая структура работ (WBS) Теория справедливости Дж. Стейси Адамса

Теория справедливости Дж. Стейси Адамса Экспертные методы оценки рисков

Экспертные методы оценки рисков Проектный подход в реализации государственной политики. Организация государственного проектного управления

Проектный подход в реализации государственной политики. Организация государственного проектного управления Структура отдела ОТП, правила и нормы, ключевые показатели

Структура отдела ОТП, правила и нормы, ключевые показатели Менеджер по продажам

Менеджер по продажам Попредметная классификация консалтинговых услуг. Консультирование по общему управлению

Попредметная классификация консалтинговых услуг. Консультирование по общему управлению Система мотивации труда сотрудников аптечных организаций

Система мотивации труда сотрудников аптечных организаций Таможенный менеджмент. Развитие организационного поведения и управление персоналом в таможенных органах. Тема 4

Таможенный менеджмент. Развитие организационного поведения и управление персоналом в таможенных органах. Тема 4 Басқару ғылымының негізгі мектептері

Басқару ғылымының негізгі мектептері Туристік бизнестің басқару негізі. Туристік фирманың менеджменті

Туристік бизнестің басқару негізі. Туристік фирманың менеджменті Штурманская проработка маршрута перехода из порта Мариуполь в порт Самсун на т/х МК-0644 БАРЕНЦБУРГ

Штурманская проработка маршрута перехода из порта Мариуполь в порт Самсун на т/х МК-0644 БАРЕНЦБУРГ Эксплуатация номерного фонда, структура и функции

Эксплуатация номерного фонда, структура и функции Change management. Leading change. (Week 6)

Change management. Leading change. (Week 6) Кәсіпорынның инновациялық стратегиясы

Кәсіпорынның инновациялық стратегиясы Сапалы медициналық қызмет көрсетуде сапс менеджмент жүйесінiң орны

Сапалы медициналық қызмет көрсетуде сапс менеджмент жүйесінiң орны Организация и планирование предприятия. Лекция 8. Организация ремонтного хозяйства

Организация и планирование предприятия. Лекция 8. Организация ремонтного хозяйства Система управления проектами. Управление проектом и основная деятельность компании

Система управления проектами. Управление проектом и основная деятельность компании Управление контактной зоной в гостиницах

Управление контактной зоной в гостиницах Планирование проекта. Иерархическая структура работ

Планирование проекта. Иерархическая структура работ Основные источники информации в сфере документационного обеспечения управления

Основные источники информации в сфере документационного обеспечения управления Министерство юстиции Республики Казахстан. Анализ поступивших обращений (1 квартал 2023 года)

Министерство юстиции Республики Казахстан. Анализ поступивших обращений (1 квартал 2023 года)