- Моделі та міжнародні стандарти корпоративного управління

Содержание

- 2. ТЕМА 4. МОДЕЛІ ТА МІЖНАРОДНІ СТАНДАРТИ КОРПОРАТИВНОГО УПРАВЛІННЯ 4.1. Теорії управління корпоративним утворенням. Основні групи учасників

- 3. 4.1. ТЕОРІЇ УПРАВЛІННЯ КОРПОРАТИВНИМ УТВОРЕННЯМ Підходи науковців до визначення кола учасників корпоративних відносин, інтереси яких слід

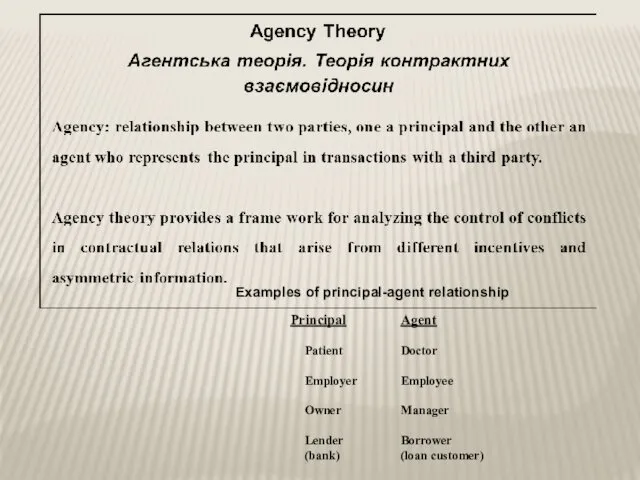

- 5. АГЕНТСЬКА ТЕОРІЯ. ТЕОРІЯ КОНТРАКТНИХ ВЗАЄМОВІДНОСИН Агентська теорія побудована на реаліях життя: агенти (менеджери, співробітники), які найняті

- 6. Початок детального вивчення проблеми “принципал - агент” чи “агентської проблеми” започаткував S.Ross (1973) Конфлікт інтересів менеджерів

- 7. АСИМЕТРИЧНА ІНФОРМАЦІЯ I. Асиметрична інформація означає, що менеджер має інформаційні переваги по відношенню до власника. Власник

- 8. ПРИКЛАД НЕПРЯМИХ АГЕНТСЬКИХ ВИТРАТ У КОРПОРАТИВНИХ ФІНАНСАХ: надмірне споживання менеджерів за рахунок підприємства (власні літаки керівництва,

- 9. Акціонери не зацікавлені у розширенні підприємства, якщо ROE зменшується. Рентабельність власного капіталу (англ. Return on equity

- 10. Mork, Shleifer, Vishy (1988) досліджували, яка з гіпотез - конвергенції інтересів чи “бойового укріплення” — є

- 11. ПРИКЛАДИ Наприклад: 1) ринок авто, що були у користуванні. Справжня якість авто відома тільки продавцю. Перед

- 12. Товари та послуги, якість яких не можна зрозуміти заздалегідь, називають “лимонами” Асиметрія інформації визначає стратегію купівлі-продажу

- 13. КОНТРАКТ З МЕНЕДЖЕРОМ II. Практично неможливо розробити такий контракт з менеджером (“повний контракт”), який би передбачив

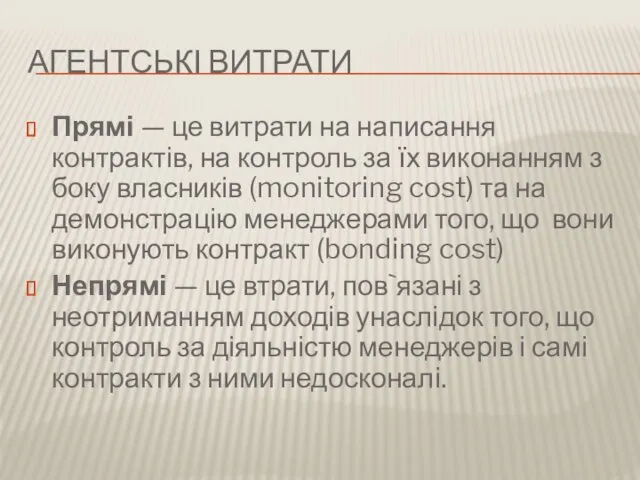

- 14. АГЕНТСЬКІ ВИТРАТИ Прямі — це витрати на написання контрактів, на контроль за їх виконанням з боку

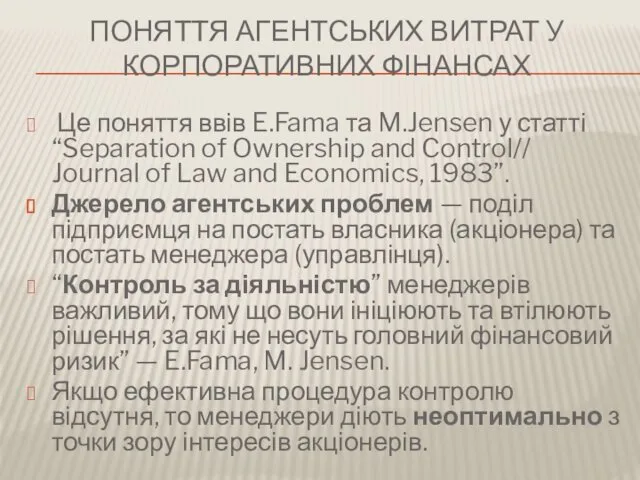

- 15. ПОНЯТТЯ АГЕНТСЬКИХ ВИТРАТ У КОРПОРАТИВНИХ ФІНАНСАХ Це поняття ввів E.Fama та M.Jensen у статті “Separation of

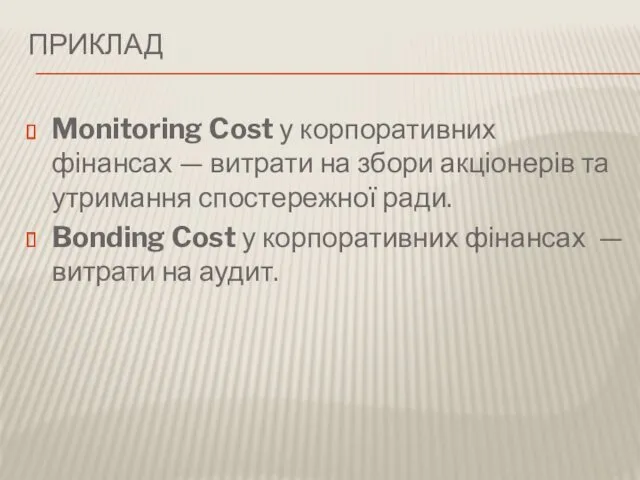

- 16. ПРИКЛАД Monitoring Cost у корпоративних фінансах — витрати на збори акціонерів та утримання спостережної ради. Bonding

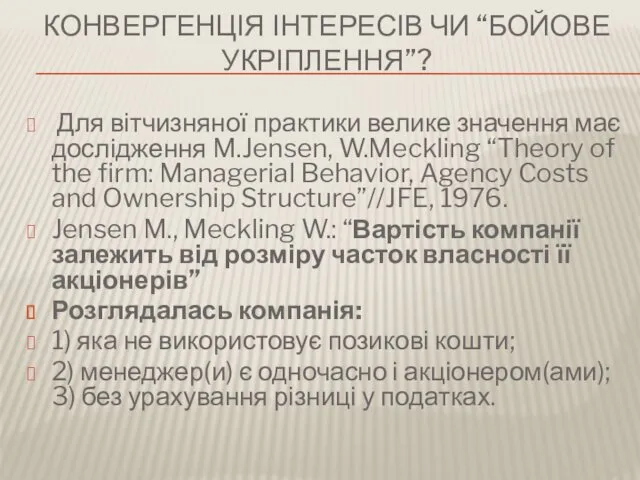

- 17. КОНВЕРГЕНЦІЯ ІНТЕРЕСІВ ЧИ “БОЙОВЕ УКРІПЛЕННЯ”? Для вітчизняної практики велике значення має дослідження M.Jensen, W.Meckling “Theory of

- 18. Для власника, якому належить 100% компанії, не має значення, чи отримати $1 у вигляді дивідендів, чи

- 19. Зміст роботи M.Jensen та W.Meckling: У ситуації, коли контроль є можливим та вигідним, вартість компанії більша,

- 20. БОЙОВЕ УКРІПЛЕННЯ Гіпотеза “бойового укріплення” (entrenchment hypothesis) базується на факті, що менеджери-власники зацікавлені збільшити свою частку

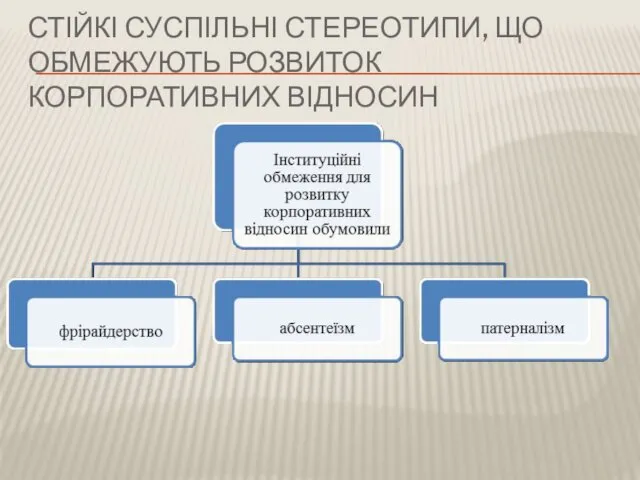

- 21. СТІЙКІ СУСПІЛЬНІ СТЕРЕОТИПИ, ЩО ОБМЕЖУЮТЬ РОЗВИТОК КОРПОРАТИВНИХ ВІДНОСИН

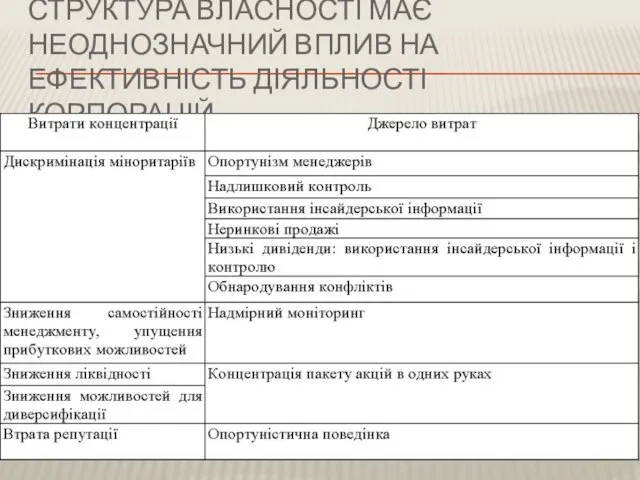

- 22. СТРУКТУРА ВЛАСНОСТІ МАЄ НЕОДНОЗНАЧНИЙ ВПЛИВ НА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ КОРПОРАЦІЙ.

- 23. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІВ УПРАВЛІННЯ АКЦІОНЕРНИМИ ТОВАРИСТВАМИ

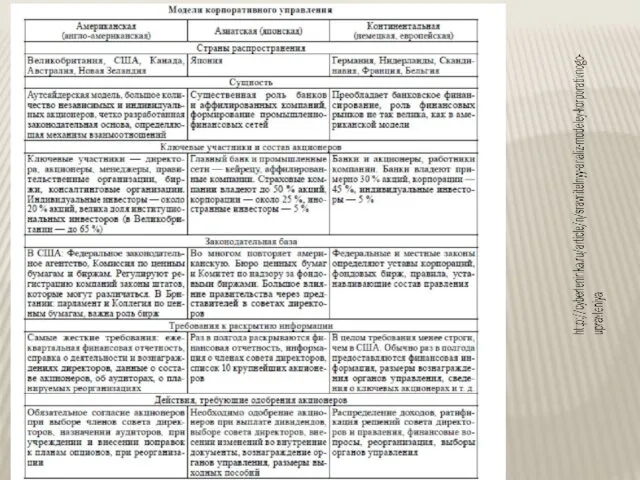

- 24. АНГЛО-АМЕРИКАНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

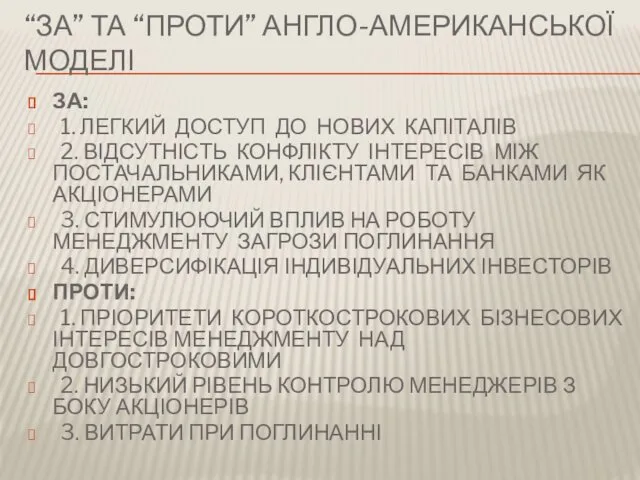

- 25. “ЗА” ТА “ПРОТИ” АНГЛО-АМЕРИКАНСЬКОЇ МОДЕЛІ ЗА: 1. ЛЕГКИЙ ДОСТУП ДО НОВИХ КАПІТАЛІВ 2. ВІДСУТНІСТЬ КОНФЛІКТУ ІНТЕРЕСІВ

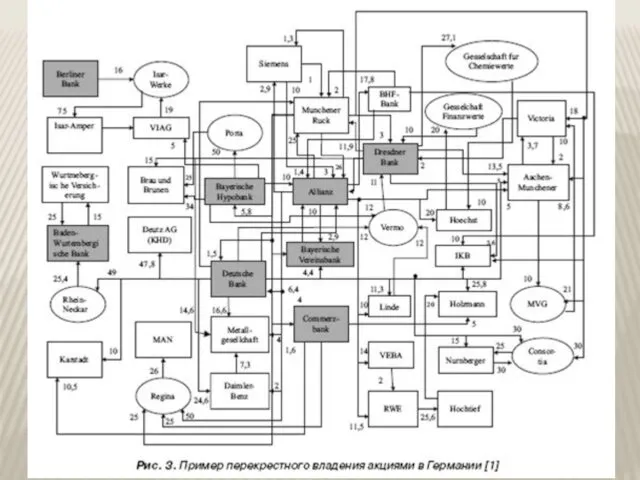

- 26. НІМЕЦЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

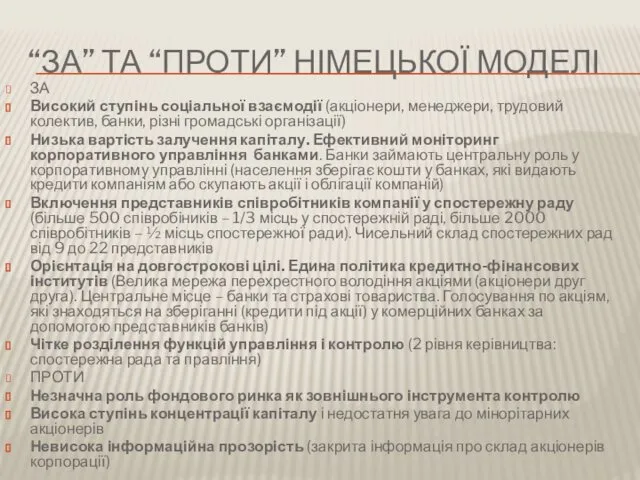

- 28. “ЗА” ТА “ПРОТИ” НІМЕЦЬКОЇ МОДЕЛІ ЗА Високий ступінь соціальної взаємодії (акціонери, менеджери, трудовий колектив, банки, різні

- 29. ЯПОНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

- 30. ФОРМУВАННЯ ЯПОНСЬКОЇ МОДЕЛІ Современная модель корпоративного управления в Японии сложилась под влиянием двух факторов: японских традиций

- 31. JAPAN INCORPORATED Какие факторы повлияли на корректировку американском модели? Одним из важнейших факторов явился религиозный. Дело

- 32. Японський уряд розробив програму розвитку економіки, розподіливши усі фінансові ресурси серед шести найбільших банків. Згідно з

- 33. Японское корпоративное управление характеризуется присутствием высокого процента банков в составе акционеров. Среди них выделяют так называемые

- 34. “ЗА” ТА “ПРОТИ” ЯПОНСЬКОЇ МОДЕЛІ До переваг моделі можна віднести: -Низька вартість залучення капіталу. -Ориентацію на

- 35. http://teoria-practica.ru/rus/files/arhiv_zhurnala/2011/5/ekonomika/drobyshevskaya-salomatina.pdf

- 37. СІМЕЙНА МОДЕЛЬ Сімейна модель корпоративного управління, або сімейний капіталізм і сімейні бізнес-групи, отримала поширення практично в

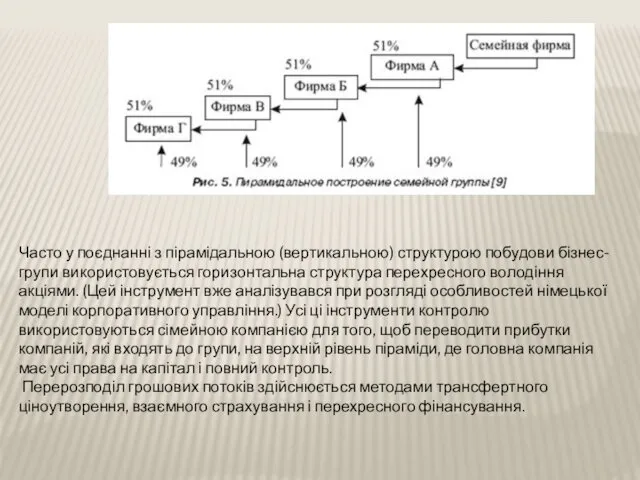

- 38. Часто у поєднанні з пірамідальною (вертикальною) структурою побудови бізнес-групи використовується горизонтальна структура перехресного володіння акціями. (Цей

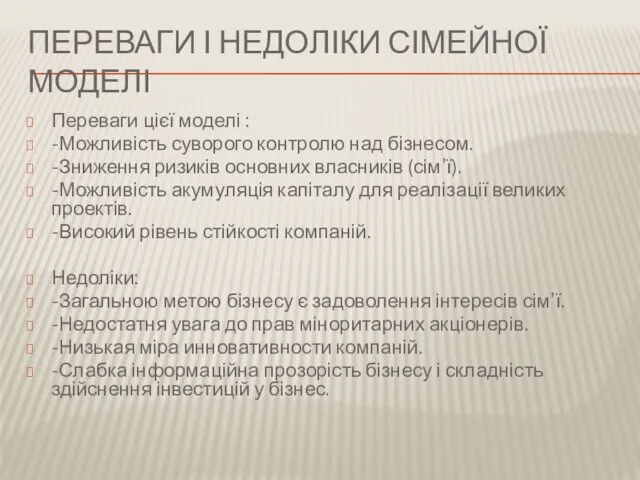

- 39. ПЕРЕВАГИ І НЕДОЛІКИ СІМЕЙНОЇ МОДЕЛІ Переваги цієї моделі : -Можливість суворого контролю над бізнесом. -Зниження ризиків

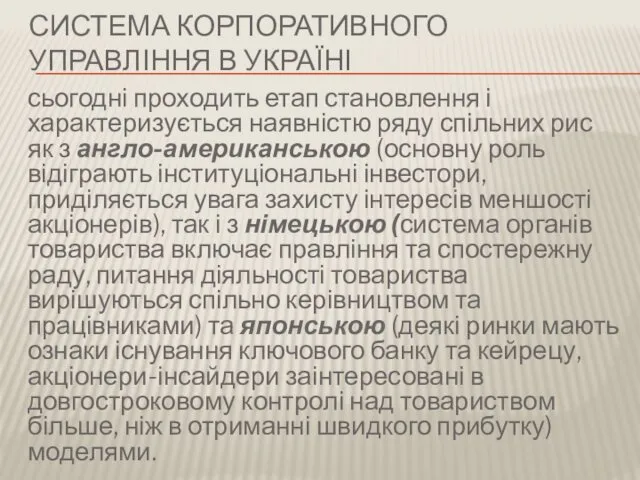

- 40. СИСТЕМА КОРПОРАТИВНОГО УПРАВЛІННЯ В УКРАЇНІ сьогодні проходить етап становлення і характеризується наявністю ряду спільних рис як

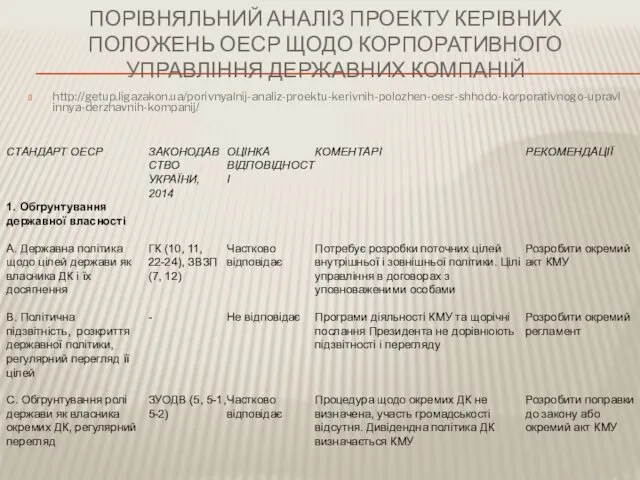

- 41. ПОРІВНЯЛЬНИЙ АНАЛІЗ ПРОЕКТУ КЕРІВНИХ ПОЛОЖЕНЬ ОЕСР ЩОДО КОРПОРАТИВНОГО УПРАВЛІННЯ ДЕРЖАВНИХ КОМПАНІЙ http://getup.ligazakon.ua/porivnyalnij-analiz-proektu-kerivnih-polozhen-oesr-shhodo-korporativnogo-upravlinnya-derzhavnih-kompanij/

- 42. 4.3. ІНСТРУМЕНТИ ЗАБЕЗПЕЧЕННЯ ТА ЗАХИСТУ ПРАВ АКЦІОНЕРІВ ТА ІНВЕСТОРІВ На сучасному етапі вирішенню питань ефективного залучення

- 43. ПРАВОВІ МЕХАНІЗМИ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ Пріоритетною метою правового регулювання діяльності АТ стає запровадження ефективних правових механізмів

- 44. ЗАБЕЗПЕЧЕННЯ ВИМОГ ІНВЕСТОРІВ

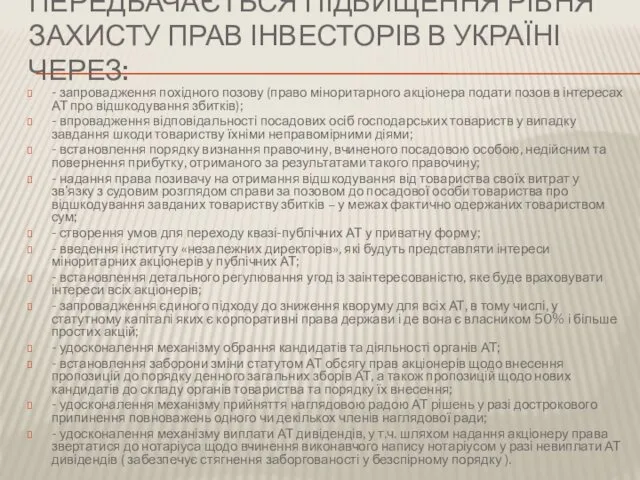

- 45. ПЕРЕДБАЧАЄТЬСЯ ПІДВИЩЕННЯ РІВНЯ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ В УКРАЇНІ ЧЕРЕЗ: - запровадження похідного позову (право міноритарного акціонера

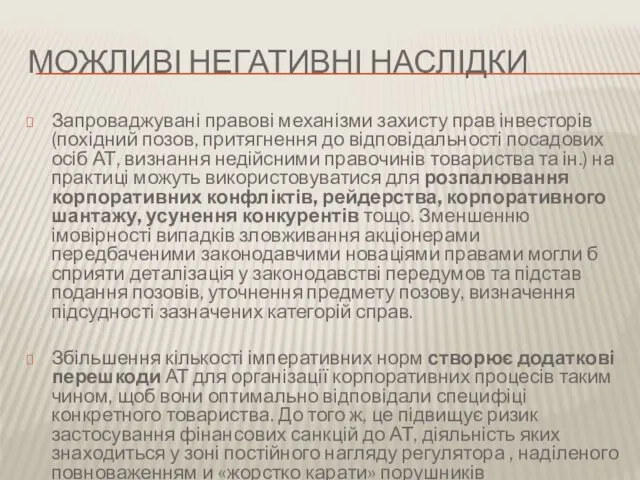

- 46. МОЖЛИВІ НЕГАТИВНІ НАСЛІДКИ Запроваджувані правові механізми захисту прав інвесторів (похідний позов, притягнення до відповідальності посадових осіб

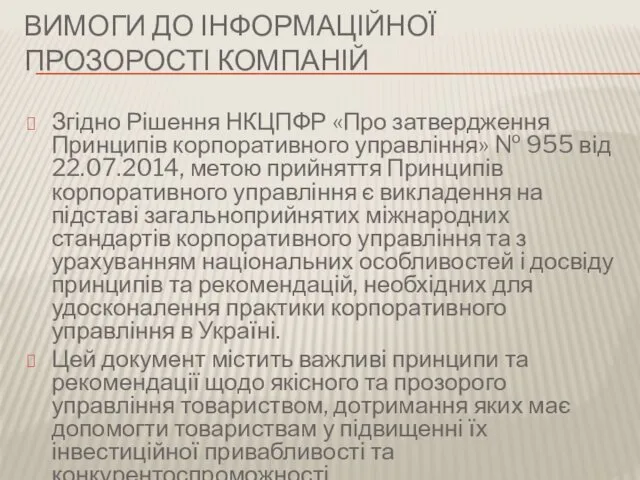

- 47. ВИМОГИ ДО ІНФОРМАЦІЙНОЇ ПРОЗОРОСТІ КОМПАНІЙ Згідно Рішення НКЦПФР «Про затвердження Принципів корпоративного управління» № 955 від

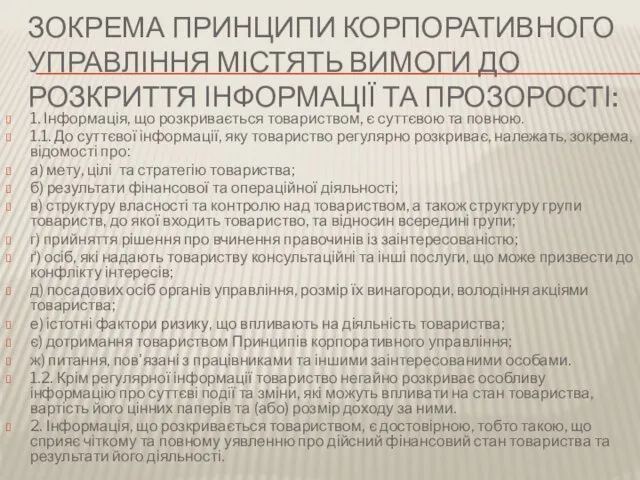

- 48. ЗОКРЕМА ПРИНЦИПИ КОРПОРАТИВНОГО УПРАВЛІННЯ МІСТЯТЬ ВИМОГИ ДО РОЗКРИТТЯ ІНФОРМАЦІЇ ТА ПРОЗОРОСТІ: 1. Інформація, що розкривається товариством,

- 49. 3. Товариство забезпечує своєчасність розкриття інформації. 4. Товариство забезпечує рівний доступ до інформації, що розкривається, включаючи

- 50. Важливою складовою організації процесу розкриття корпоративної інформації є розробка і реалізація інформаційної політики корпорації, ціль якої

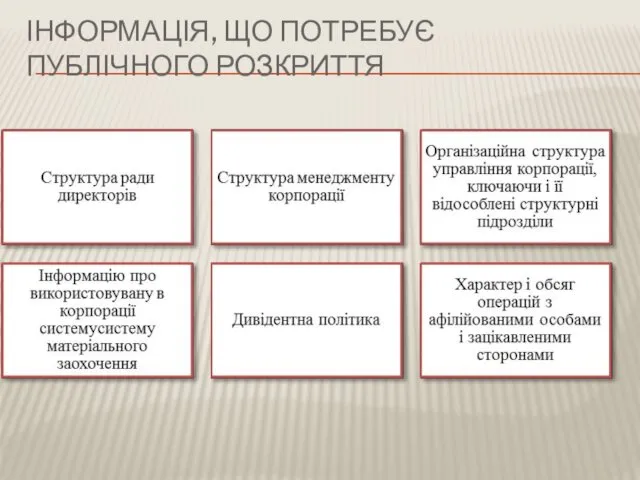

- 51. ІНФОРМАЦІЯ, ЩО ПОТРЕБУЄ ПУБЛІЧНОГО РОЗКРИТТЯ

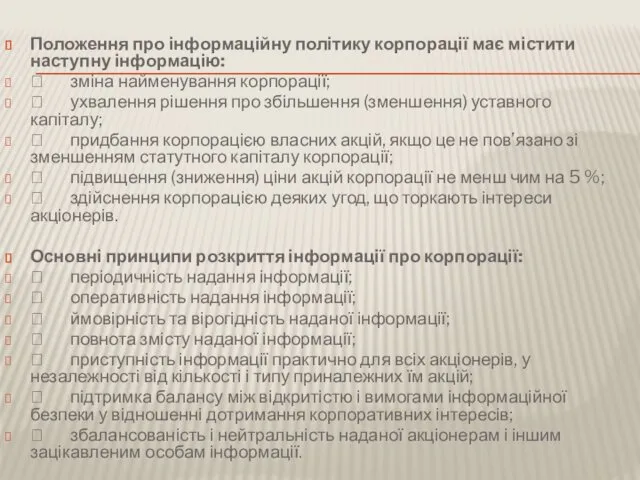

- 52. Положення про інформаційну політику корпорації має містити наступну інформацію: зміна найменування корпорації; ухвалення рішення

- 53. ТРАНСПАРЕНТНІСТЬ ТА НЕПРОЗОРІСТЬ У 2001 році Нобелівською премією було нагороджено одразу трьох американських економістів - Дж.

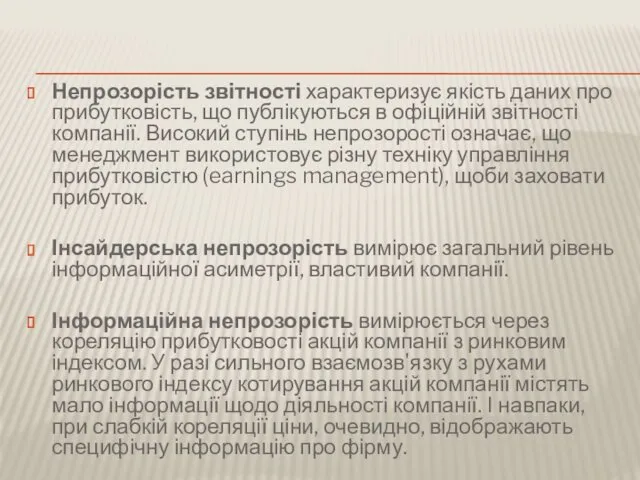

- 54. Непрозорість звітності характеризує якість даних про прибутковість, що публікуються в офіційній звітності компанії. Високий ступінь непрозорості

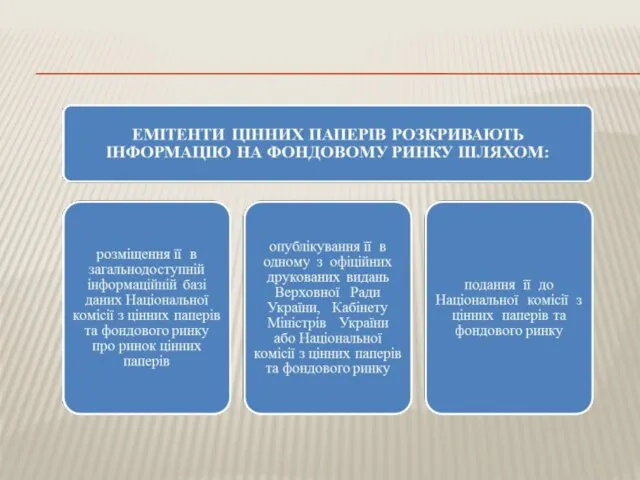

- 56. РОЗКРИТТЯ ІНФОРМАЦІЇ ЕМІТЕНТАМИ Емітенти цінних паперів зобов'язані розкривати інформацію відповідно до вимог, в обсязі та строки,

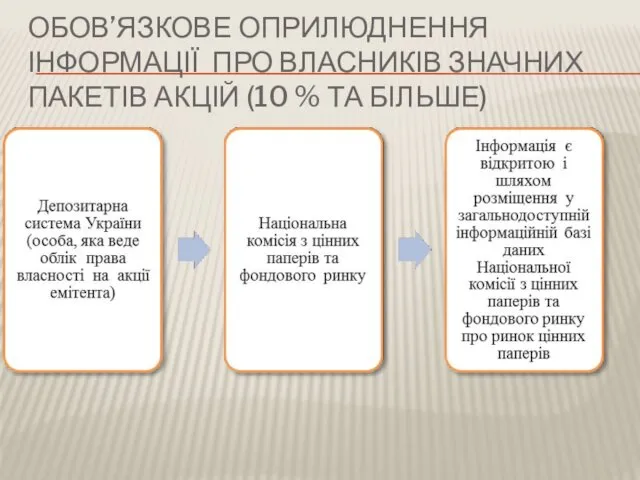

- 57. ОБОВ’ЯЗКОВЕ ОПРИЛЮДНЕННЯ ІНФОРМАЦІЇ ПРО ВЛАСНИКІВ ЗНАЧНИХ ПАКЕТІВ АКЦІЙ (10 % ТА БІЛЬШЕ)

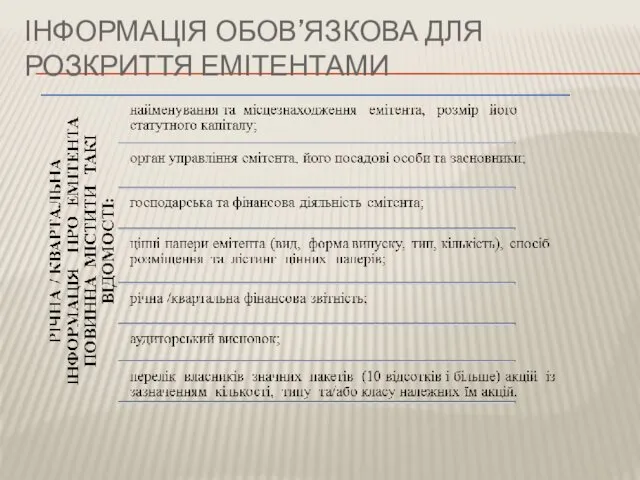

- 58. ІНФОРМАЦІЯ ОБОВ’ЯЗКОВА ДЛЯ РОЗКРИТТЯ ЕМІТЕНТАМИ

- 59. Річна інформація про емітента є відкритою і в обсязі, встановленому Національною комісією з цінних паперів та

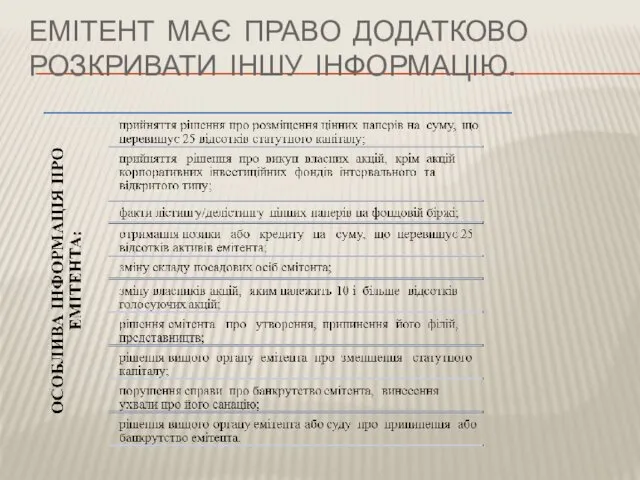

- 60. ЕМІТЕНТ МАЄ ПРАВО ДОДАТКОВО РОЗКРИВАТИ ІНШУ ІНФОРМАЦІЮ.

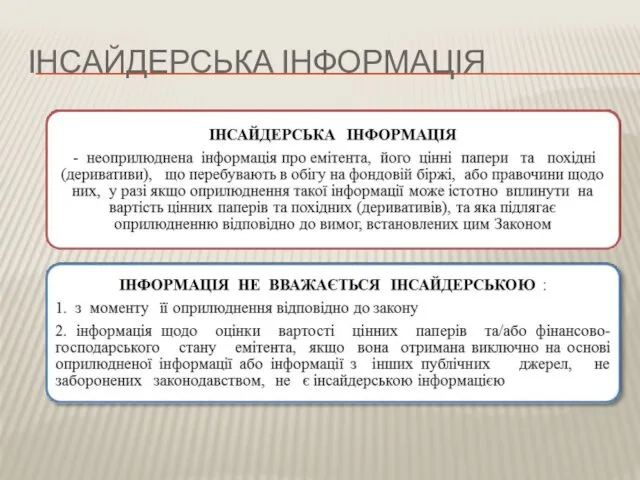

- 61. ІНСАЙДЕРСЬКА ІНФОРМАЦІЯ

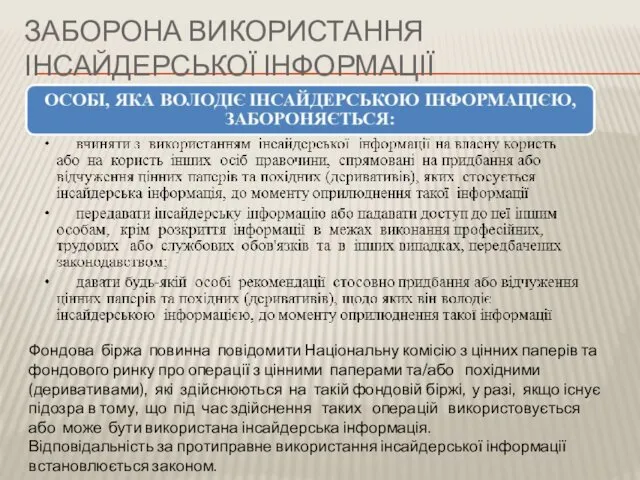

- 62. ЗАБОРОНА ВИКОРИСТАННЯ ІНСАЙДЕРСЬКОЇ ІНФОРМАЦІЇ Фондова біржа повинна повідомити Національну комісію з цінних паперів та фондового ринку

- 64. Скачать презентацию

ТЕМА 4. МОДЕЛІ ТА МІЖНАРОДНІ СТАНДАРТИ КОРПОРАТИВНОГО УПРАВЛІННЯ

4.1. Теорії управління корпоративним

ТЕМА 4. МОДЕЛІ ТА МІЖНАРОДНІ СТАНДАРТИ КОРПОРАТИВНОГО УПРАВЛІННЯ

4.1. Теорії управління корпоративним

4.1. ТЕОРІЇ УПРАВЛІННЯ КОРПОРАТИВНИМ УТВОРЕННЯМ

Підходи науковців до визначення кола учасників корпоративних

4.1. ТЕОРІЇ УПРАВЛІННЯ КОРПОРАТИВНИМ УТВОРЕННЯМ

Підходи науковців до визначення кола учасників корпоративних

АГЕНТСЬКА ТЕОРІЯ. ТЕОРІЯ КОНТРАКТНИХ ВЗАЄМОВІДНОСИН

Агентська теорія побудована на реаліях життя:

агенти (менеджери,

АГЕНТСЬКА ТЕОРІЯ. ТЕОРІЯ КОНТРАКТНИХ ВЗАЄМОВІДНОСИН

Агентська теорія побудована на реаліях життя: агенти (менеджери,

Початок детального вивчення проблеми “принципал - агент” чи “агентської проблеми”

Початок детального вивчення проблеми “принципал - агент” чи “агентської проблеми”

АСИМЕТРИЧНА ІНФОРМАЦІЯ

I. Асиметрична інформація означає, що менеджер має інформаційні переваги

АСИМЕТРИЧНА ІНФОРМАЦІЯ

I. Асиметрична інформація означає, що менеджер має інформаційні переваги

ПРИКЛАД НЕПРЯМИХ АГЕНТСЬКИХ ВИТРАТ

У КОРПОРАТИВНИХ ФІНАНСАХ:

надмірне споживання менеджерів за рахунок підприємства

ПРИКЛАД НЕПРЯМИХ АГЕНТСЬКИХ ВИТРАТ

У КОРПОРАТИВНИХ ФІНАНСАХ:

надмірне споживання менеджерів за рахунок підприємства

Акціонери не зацікавлені у розширенні підприємства, якщо ROE зменшується.

Рентабельність власного капіталу

Акціонери не зацікавлені у розширенні підприємства, якщо ROE зменшується.

Рентабельність власного капіталу

Mork, Shleifer, Vishy (1988) досліджували, яка з гіпотез - конвергенції інтересів

Mork, Shleifer, Vishy (1988) досліджували, яка з гіпотез - конвергенції інтересів

ПРИКЛАДИ

Наприклад:

1) ринок авто, що були у користуванні.

Справжня якість авто відома

ПРИКЛАДИ

Наприклад:

1) ринок авто, що були у користуванні.

Справжня якість авто відома

Товари та послуги, якість яких не можна зрозуміти заздалегідь, називають “лимонами”

Асиметрія

Товари та послуги, якість яких не можна зрозуміти заздалегідь, називають “лимонами”

Асиметрія

КОНТРАКТ З МЕНЕДЖЕРОМ

II. Практично неможливо розробити такий контракт з менеджером

КОНТРАКТ З МЕНЕДЖЕРОМ

II. Практично неможливо розробити такий контракт з менеджером

АГЕНТСЬКІ ВИТРАТИ

Прямі — це витрати на написання контрактів, на контроль за

АГЕНТСЬКІ ВИТРАТИ

Прямі — це витрати на написання контрактів, на контроль за

ПОНЯТТЯ АГЕНТСЬКИХ ВИТРАТ У КОРПОРАТИВНИХ ФІНАНСАХ

Це поняття ввів E.Fama та

ПОНЯТТЯ АГЕНТСЬКИХ ВИТРАТ У КОРПОРАТИВНИХ ФІНАНСАХ

Це поняття ввів E.Fama та

ПРИКЛАД

Monitoring Cost у корпоративних фінансах — витрати на збори акціонерів та

ПРИКЛАД

Monitoring Cost у корпоративних фінансах — витрати на збори акціонерів та

КОНВЕРГЕНЦІЯ ІНТЕРЕСІВ ЧИ “БОЙОВЕ УКРІПЛЕННЯ”?

Для вітчизняної практики велике значення має

КОНВЕРГЕНЦІЯ ІНТЕРЕСІВ ЧИ “БОЙОВЕ УКРІПЛЕННЯ”?

Для вітчизняної практики велике значення має

Для власника, якому належить 100% компанії, не має значення, чи отримати

Для власника, якому належить 100% компанії, не має значення, чи отримати

Зміст роботи M.Jensen та W.Meckling:

У ситуації, коли контроль є можливим та

Зміст роботи M.Jensen та W.Meckling:

У ситуації, коли контроль є можливим та

БОЙОВЕ УКРІПЛЕННЯ

Гіпотеза “бойового укріплення” (entrenchment hypothesis) базується на факті, що менеджери-власники

БОЙОВЕ УКРІПЛЕННЯ

Гіпотеза “бойового укріплення” (entrenchment hypothesis) базується на факті, що менеджери-власники

СТІЙКІ СУСПІЛЬНІ СТЕРЕОТИПИ, ЩО ОБМЕЖУЮТЬ РОЗВИТОК КОРПОРАТИВНИХ ВІДНОСИН

СТІЙКІ СУСПІЛЬНІ СТЕРЕОТИПИ, ЩО ОБМЕЖУЮТЬ РОЗВИТОК КОРПОРАТИВНИХ ВІДНОСИН

СТРУКТУРА ВЛАСНОСТІ МАЄ НЕОДНОЗНАЧНИЙ ВПЛИВ НА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ КОРПОРАЦІЙ.

СТРУКТУРА ВЛАСНОСТІ МАЄ НЕОДНОЗНАЧНИЙ ВПЛИВ НА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ КОРПОРАЦІЙ.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІВ УПРАВЛІННЯ АКЦІОНЕРНИМИ ТОВАРИСТВАМИ

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІВ УПРАВЛІННЯ АКЦІОНЕРНИМИ ТОВАРИСТВАМИ

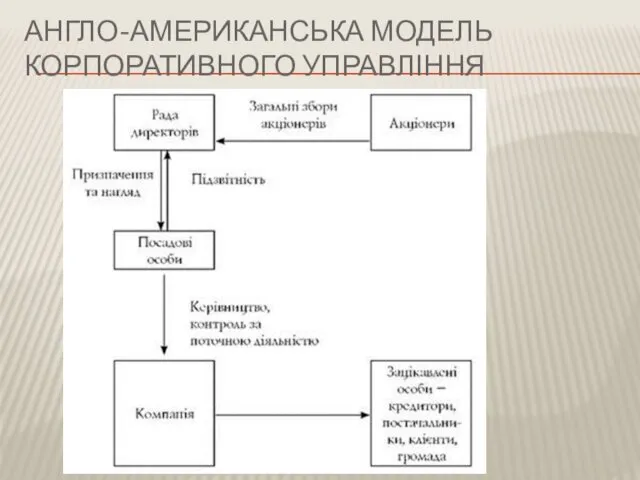

АНГЛО-АМЕРИКАНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

АНГЛО-АМЕРИКАНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

“ЗА” ТА “ПРОТИ” АНГЛО-АМЕРИКАНСЬКОЇ МОДЕЛІ

ЗА:

1. ЛЕГКИЙ ДОСТУП ДО НОВИХ КАПІТАЛІВ

2. ВІДСУТНІСТЬ

“ЗА” ТА “ПРОТИ” АНГЛО-АМЕРИКАНСЬКОЇ МОДЕЛІ

ЗА:

1. ЛЕГКИЙ ДОСТУП ДО НОВИХ КАПІТАЛІВ

2. ВІДСУТНІСТЬ

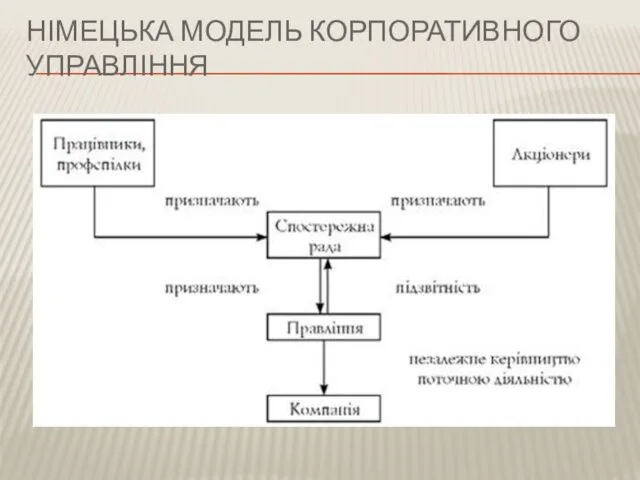

НІМЕЦЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

НІМЕЦЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

“ЗА” ТА “ПРОТИ” НІМЕЦЬКОЇ МОДЕЛІ

ЗА

Високий ступінь соціальної взаємодії (акціонери, менеджери, трудовий

“ЗА” ТА “ПРОТИ” НІМЕЦЬКОЇ МОДЕЛІ

ЗА

Високий ступінь соціальної взаємодії (акціонери, менеджери, трудовий

ЯПОНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

ЯПОНСЬКА МОДЕЛЬ КОРПОРАТИВНОГО УПРАВЛІННЯ

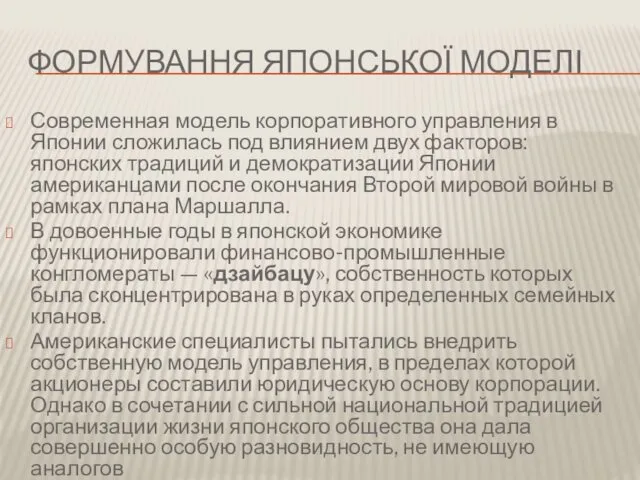

ФОРМУВАННЯ ЯПОНСЬКОЇ МОДЕЛІ

Современная модель корпоративного управления в Японии сложилась под влиянием

ФОРМУВАННЯ ЯПОНСЬКОЇ МОДЕЛІ

Современная модель корпоративного управления в Японии сложилась под влиянием

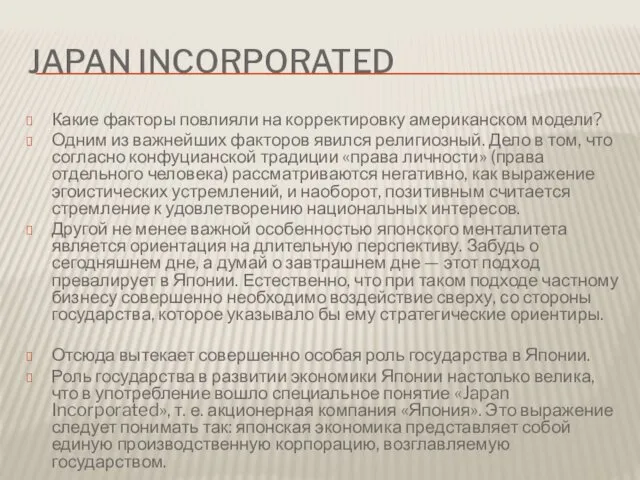

JAPAN INCORPORATED

Какие факторы повлияли на корректировку американском модели?

Одним из важнейших

JAPAN INCORPORATED

Какие факторы повлияли на корректировку американском модели?

Одним из важнейших

Японський уряд розробив програму розвитку економіки, розподіливши усі фінансові ресурси серед

Японський уряд розробив програму розвитку економіки, розподіливши усі фінансові ресурси серед

Японское корпоративное управление характеризуется присутствием высокого процента банков в составе акционеров.

Японское корпоративное управление характеризуется присутствием высокого процента банков в составе акционеров.

“ЗА” ТА “ПРОТИ” ЯПОНСЬКОЇ МОДЕЛІ

До переваг моделі можна віднести:

-Низька вартість залучення

“ЗА” ТА “ПРОТИ” ЯПОНСЬКОЇ МОДЕЛІ

До переваг моделі можна віднести:

-Низька вартість залучення

http://teoria-practica.ru/rus/files/arhiv_zhurnala/2011/5/ekonomika/drobyshevskaya-salomatina.pdf

http://teoria-practica.ru/rus/files/arhiv_zhurnala/2011/5/ekonomika/drobyshevskaya-salomatina.pdf

СІМЕЙНА МОДЕЛЬ

Сімейна модель корпоративного управління, або сімейний капіталізм і сімейні бізнес-групи,

СІМЕЙНА МОДЕЛЬ

Сімейна модель корпоративного управління, або сімейний капіталізм і сімейні бізнес-групи,

Часто у поєднанні з пірамідальною (вертикальною) структурою побудови бізнес-групи використовується горизонтальна

Часто у поєднанні з пірамідальною (вертикальною) структурою побудови бізнес-групи використовується горизонтальна

ПЕРЕВАГИ І НЕДОЛІКИ СІМЕЙНОЇ МОДЕЛІ

Переваги цієї моделі :

-Можливість суворого контролю над

ПЕРЕВАГИ І НЕДОЛІКИ СІМЕЙНОЇ МОДЕЛІ

Переваги цієї моделі :

-Можливість суворого контролю над

СИСТЕМА КОРПОРАТИВНОГО УПРАВЛІННЯ В УКРАЇНІ

сьогодні проходить етап становлення і характеризується

СИСТЕМА КОРПОРАТИВНОГО УПРАВЛІННЯ В УКРАЇНІ

сьогодні проходить етап становлення і характеризується

ПОРІВНЯЛЬНИЙ АНАЛІЗ ПРОЕКТУ КЕРІВНИХ ПОЛОЖЕНЬ ОЕСР ЩОДО КОРПОРАТИВНОГО УПРАВЛІННЯ ДЕРЖАВНИХ КОМПАНІЙ

http://getup.ligazakon.ua/porivnyalnij-analiz-proektu-kerivnih-polozhen-oesr-shhodo-korporativnogo-upravlinnya-derzhavnih-kompanij/

ПОРІВНЯЛЬНИЙ АНАЛІЗ ПРОЕКТУ КЕРІВНИХ ПОЛОЖЕНЬ ОЕСР ЩОДО КОРПОРАТИВНОГО УПРАВЛІННЯ ДЕРЖАВНИХ КОМПАНІЙ

http://getup.ligazakon.ua/porivnyalnij-analiz-proektu-kerivnih-polozhen-oesr-shhodo-korporativnogo-upravlinnya-derzhavnih-kompanij/

4.3. ІНСТРУМЕНТИ ЗАБЕЗПЕЧЕННЯ ТА ЗАХИСТУ ПРАВ АКЦІОНЕРІВ ТА ІНВЕСТОРІВ

На сучасному етапі

4.3. ІНСТРУМЕНТИ ЗАБЕЗПЕЧЕННЯ ТА ЗАХИСТУ ПРАВ АКЦІОНЕРІВ ТА ІНВЕСТОРІВ

На сучасному етапі

ПРАВОВІ МЕХАНІЗМИ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ

Пріоритетною метою правового регулювання діяльності АТ стає

ПРАВОВІ МЕХАНІЗМИ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ

Пріоритетною метою правового регулювання діяльності АТ стає

ЗАБЕЗПЕЧЕННЯ ВИМОГ ІНВЕСТОРІВ

ЗАБЕЗПЕЧЕННЯ ВИМОГ ІНВЕСТОРІВ

ПЕРЕДБАЧАЄТЬСЯ ПІДВИЩЕННЯ РІВНЯ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ В УКРАЇНІ ЧЕРЕЗ:

- запровадження

ПЕРЕДБАЧАЄТЬСЯ ПІДВИЩЕННЯ РІВНЯ ЗАХИСТУ ПРАВ ІНВЕСТОРІВ В УКРАЇНІ ЧЕРЕЗ:

- запровадження

МОЖЛИВІ НЕГАТИВНІ НАСЛІДКИ

Запроваджувані правові механізми захисту прав інвесторів (похідний позов, притягнення

МОЖЛИВІ НЕГАТИВНІ НАСЛІДКИ

Запроваджувані правові механізми захисту прав інвесторів (похідний позов, притягнення

ВИМОГИ ДО ІНФОРМАЦІЙНОЇ ПРОЗОРОСТІ КОМПАНІЙ

Згідно Рішення НКЦПФР «Про затвердження Принципів корпоративного

ВИМОГИ ДО ІНФОРМАЦІЙНОЇ ПРОЗОРОСТІ КОМПАНІЙ

Згідно Рішення НКЦПФР «Про затвердження Принципів корпоративного

ЗОКРЕМА ПРИНЦИПИ КОРПОРАТИВНОГО УПРАВЛІННЯ МІСТЯТЬ ВИМОГИ ДО РОЗКРИТТЯ ІНФОРМАЦІЇ ТА ПРОЗОРОСТІ:

ЗОКРЕМА ПРИНЦИПИ КОРПОРАТИВНОГО УПРАВЛІННЯ МІСТЯТЬ ВИМОГИ ДО РОЗКРИТТЯ ІНФОРМАЦІЇ ТА ПРОЗОРОСТІ:

3. Товариство забезпечує своєчасність розкриття інформації.

4. Товариство забезпечує рівний доступ

3. Товариство забезпечує своєчасність розкриття інформації.

4. Товариство забезпечує рівний доступ

Важливою складовою організації процесу розкриття корпоративної інформації є розробка і реалізація

Важливою складовою організації процесу розкриття корпоративної інформації є розробка і реалізація

ІНФОРМАЦІЯ, ЩО ПОТРЕБУЄ ПУБЛІЧНОГО РОЗКРИТТЯ

ІНФОРМАЦІЯ, ЩО ПОТРЕБУЄ ПУБЛІЧНОГО РОЗКРИТТЯ

Положення про інформаційну політику корпорації має містити наступну інформацію:

зміна найменування корпорації;

ухвалення

Положення про інформаційну політику корпорації має містити наступну інформацію:

зміна найменування корпорації;

ухвалення

ТРАНСПАРЕНТНІСТЬ ТА НЕПРОЗОРІСТЬ

У 2001 році Нобелівською премією було нагороджено одразу трьох

ТРАНСПАРЕНТНІСТЬ ТА НЕПРОЗОРІСТЬ

У 2001 році Нобелівською премією було нагороджено одразу трьох

Непрозорість звітності характеризує якість даних про прибутковість, що публікуються в офіційній

Непрозорість звітності характеризує якість даних про прибутковість, що публікуються в офіційній

РОЗКРИТТЯ ІНФОРМАЦІЇ ЕМІТЕНТАМИ

Емітенти цінних паперів зобов'язані розкривати інформацію відповідно до вимог,

РОЗКРИТТЯ ІНФОРМАЦІЇ ЕМІТЕНТАМИ

Емітенти цінних паперів зобов'язані розкривати інформацію відповідно до вимог,

ОБОВ’ЯЗКОВЕ ОПРИЛЮДНЕННЯ ІНФОРМАЦІЇ ПРО ВЛАСНИКІВ ЗНАЧНИХ ПАКЕТІВ АКЦІЙ (10 % ТА

ОБОВ’ЯЗКОВЕ ОПРИЛЮДНЕННЯ ІНФОРМАЦІЇ ПРО ВЛАСНИКІВ ЗНАЧНИХ ПАКЕТІВ АКЦІЙ (10 % ТА

ІНФОРМАЦІЯ ОБОВ’ЯЗКОВА ДЛЯ РОЗКРИТТЯ ЕМІТЕНТАМИ

ІНФОРМАЦІЯ ОБОВ’ЯЗКОВА ДЛЯ РОЗКРИТТЯ ЕМІТЕНТАМИ

Річна інформація про емітента є відкритою і в обсязі, встановленому Національною

Річна інформація про емітента є відкритою і в обсязі, встановленому Національною

ЕМІТЕНТ МАЄ ПРАВО ДОДАТКОВО РОЗКРИВАТИ ІНШУ ІНФОРМАЦІЮ.

ЕМІТЕНТ МАЄ ПРАВО ДОДАТКОВО РОЗКРИВАТИ ІНШУ ІНФОРМАЦІЮ.

ІНСАЙДЕРСЬКА ІНФОРМАЦІЯ

ІНСАЙДЕРСЬКА ІНФОРМАЦІЯ

ЗАБОРОНА ВИКОРИСТАННЯ ІНСАЙДЕРСЬКОЇ ІНФОРМАЦІЇ

Фондова біржа повинна повідомити Національну комісію з цінних

ЗАБОРОНА ВИКОРИСТАННЯ ІНСАЙДЕРСЬКОЇ ІНФОРМАЦІЇ

Фондова біржа повинна повідомити Національну комісію з цінних

Введение в логистику

Введение в логистику Мотивация и вдохновение администраторов

Мотивация и вдохновение администраторов Разработка операционной стратегии предприятия

Разработка операционной стратегии предприятия Анализ деятельности службы питания гостиничного комплекса Завидово

Анализ деятельности службы питания гостиничного комплекса Завидово Личный бренд и его влияние на качество деловых коммуникаций

Личный бренд и его влияние на качество деловых коммуникаций Strategie. Podstawowe pojęcia

Strategie. Podstawowe pojęcia Формирование складской сети

Формирование складской сети Тема №3. Инновационные стратегии развития организаций ( часть 1)

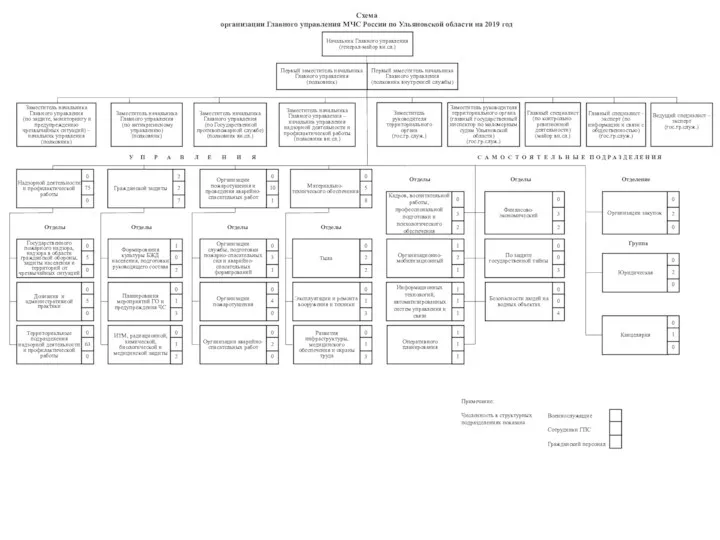

Тема №3. Инновационные стратегии развития организаций ( часть 1) Схема организации Главного управления МЧС России по Ульяновской области на 2019 год

Схема организации Главного управления МЧС России по Ульяновской области на 2019 год Деятельность менеджера

Деятельность менеджера Матрица Маккинзи

Матрица Маккинзи Analysis of stakeholders

Analysis of stakeholders Инновационный менеджмент. Среда инновационной деятельности. Часть 2

Инновационный менеджмент. Среда инновационной деятельности. Часть 2 Задачи выбора и принятия решений в логистике закупок

Задачи выбора и принятия решений в логистике закупок Разработка системы стратегического управления персоналом и ее связь со стратегией развития организации

Разработка системы стратегического управления персоналом и ее связь со стратегией развития организации Технология принятия управленческих решений

Технология принятия управленческих решений Набор и отбор персонала

Набор и отбор персонала Организация труда персонала

Организация труда персонала Управление профессиональным развитием государственных гражданских служащих

Управление профессиональным развитием государственных гражданских служащих Подсистемы управления проектами

Подсистемы управления проектами Рівні стратегічних рішень, типологія стратегій підприємства

Рівні стратегічних рішень, типологія стратегій підприємства Аудит отдела продаж. Чеклист

Аудит отдела продаж. Чеклист Подбор персонала (Рекрутмент)

Подбор персонала (Рекрутмент) Organizacja i zarządzanie

Organizacja i zarządzanie Менеджмент и логистика

Менеджмент и логистика Кадровое планирование

Кадровое планирование Trip plan

Trip plan Архитектура предприятия. Модели и решения

Архитектура предприятия. Модели и решения