- Отраслевой конкурентный анализ. Стратегия компании

Содержание

- 2. Стратегия компании должна максимально соответствовать специфике отрасли и конкурентной окружающей среде.

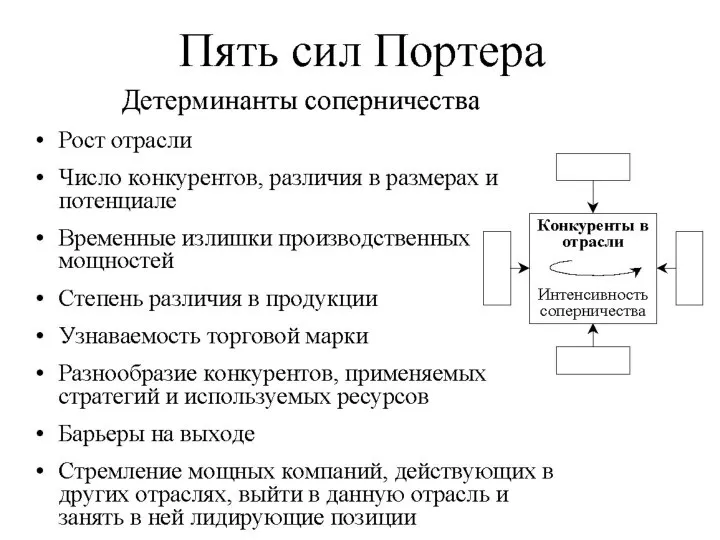

- 3. Отраслевой конкурентный анализ Анализ отрасли с точки зрения конкуренции важен по следующим причинам: конкурентоспособность организации в

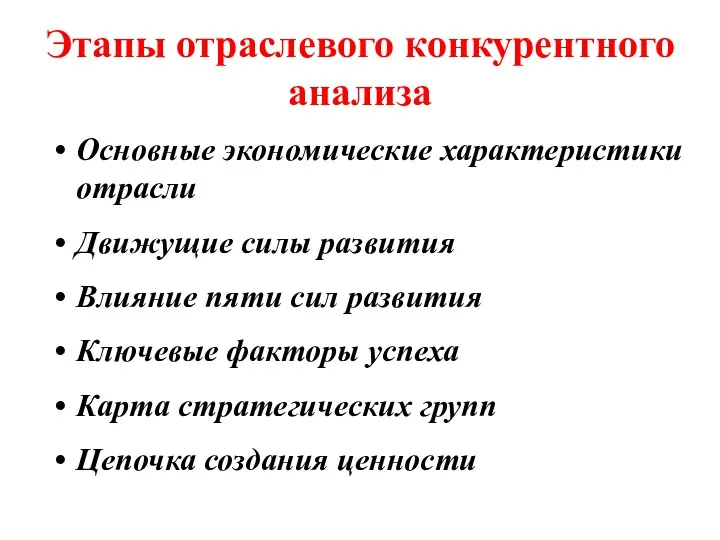

- 4. Этапы отраслевого конкурентного анализа Основные экономические характеристики отрасли Движущие силы развития Влияние пяти сил развития Ключевые

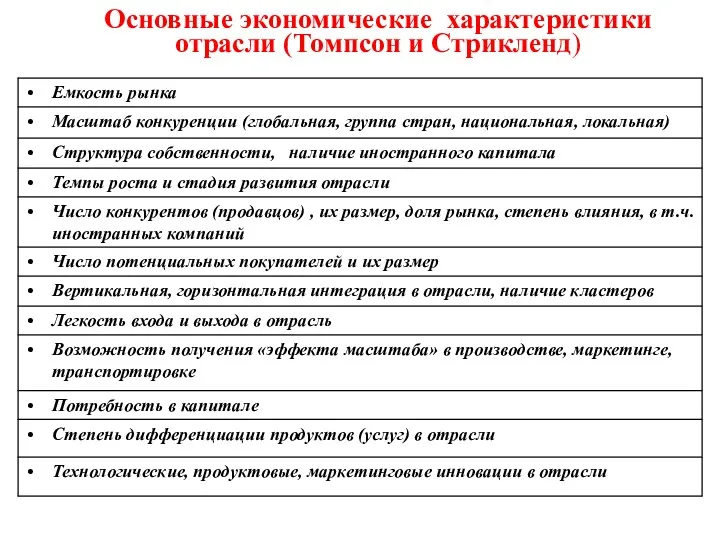

- 5. Основные экономические характеристики отрасли (Томпсон и Стрикленд)

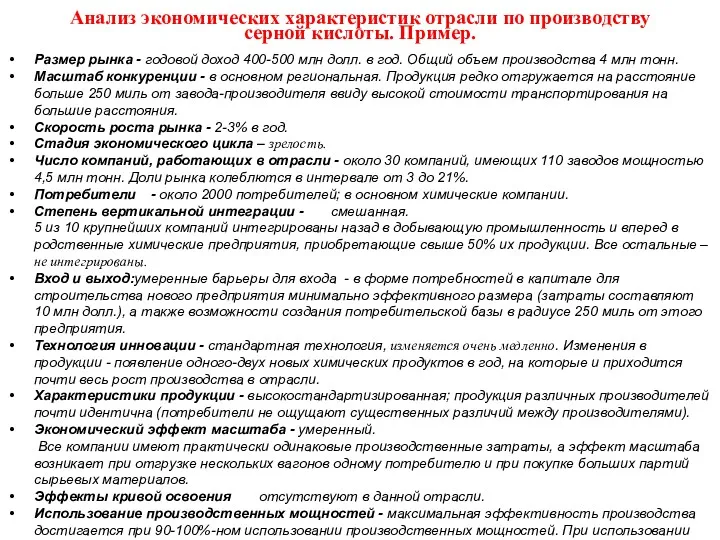

- 6. Анализ экономических характеристик отрасли по производству серной кислоты. Пример. Размер рынка - годовой доход 400-500 млн

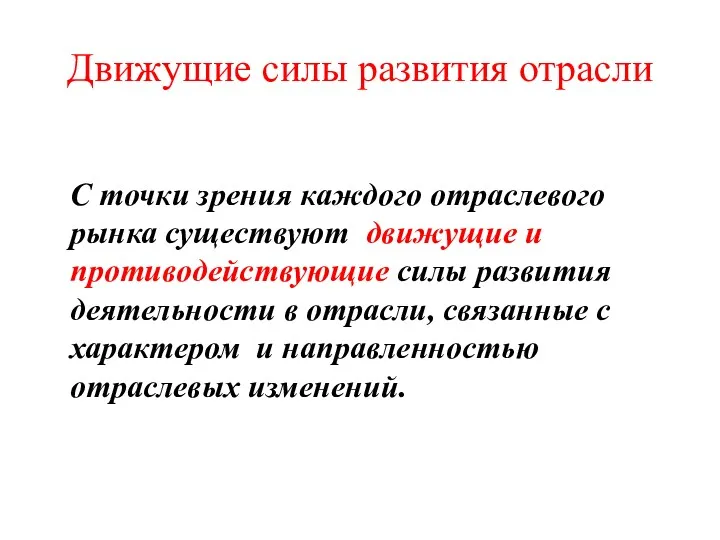

- 7. Движущие силы развития отрасли С точки зрения каждого отраслевого рынка существуют движущие и противодействующие силы развития

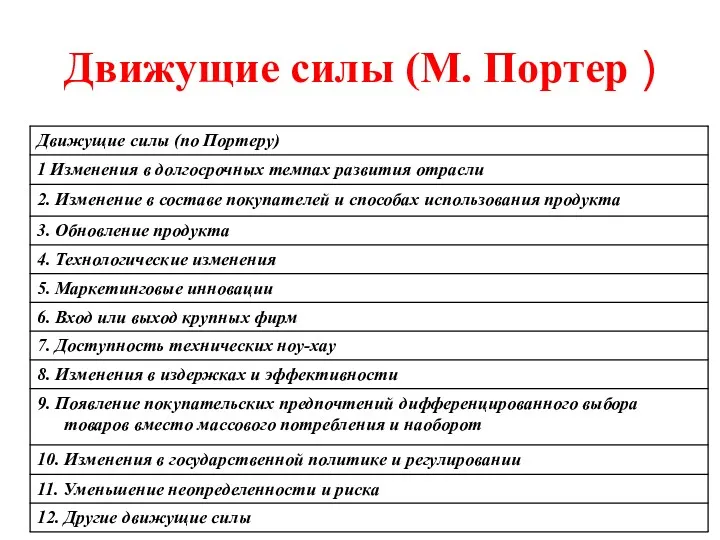

- 8. Движущие силы (М. Портер )

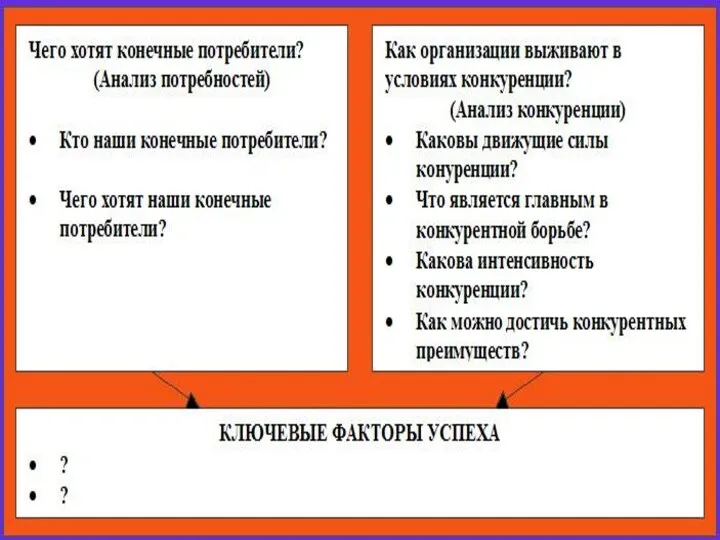

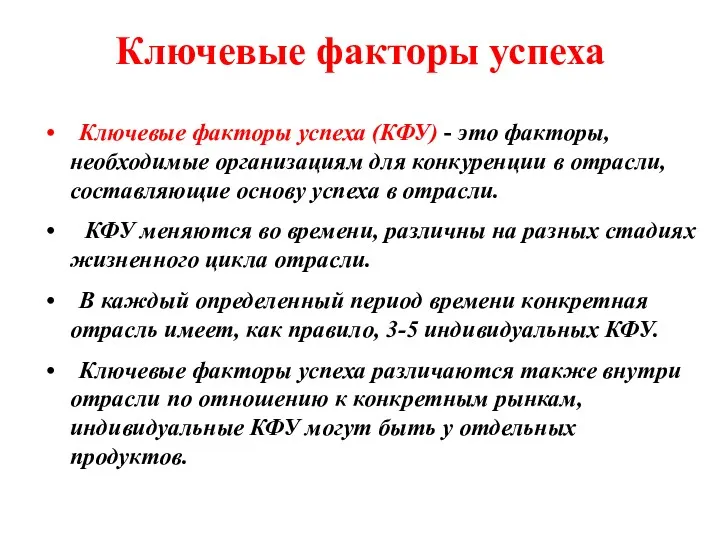

- 10. Ключевые факторы успеха Ключевые факторы успеха (КФУ) - это факторы, необходимые организациям для конкуренции в отрасли,

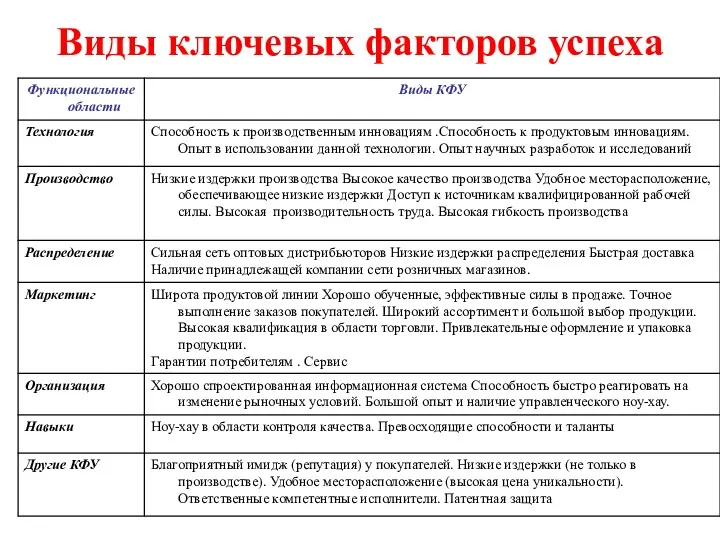

- 11. Виды ключевых факторов успеха

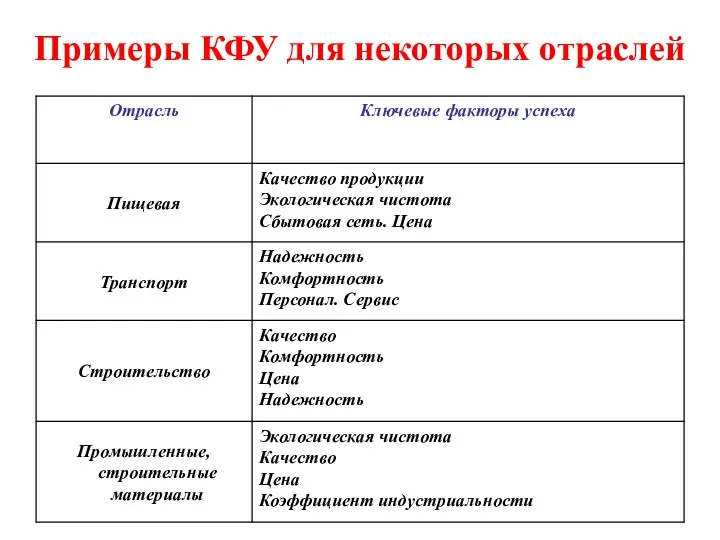

- 12. Примеры КФУ для некоторых отраслей

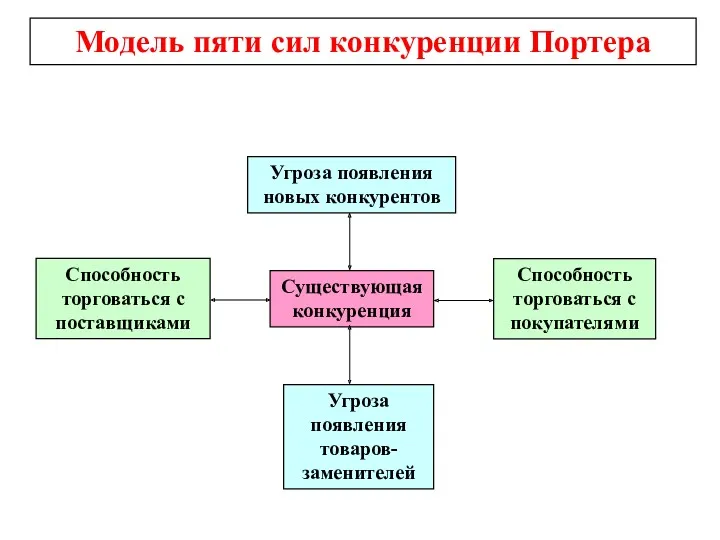

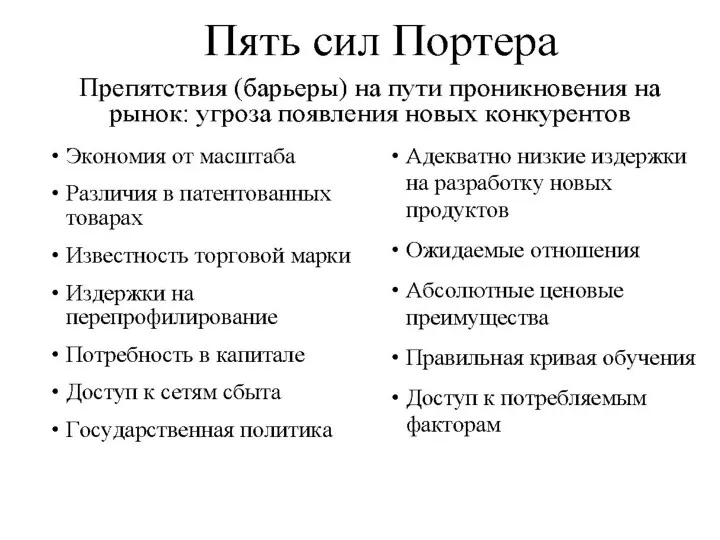

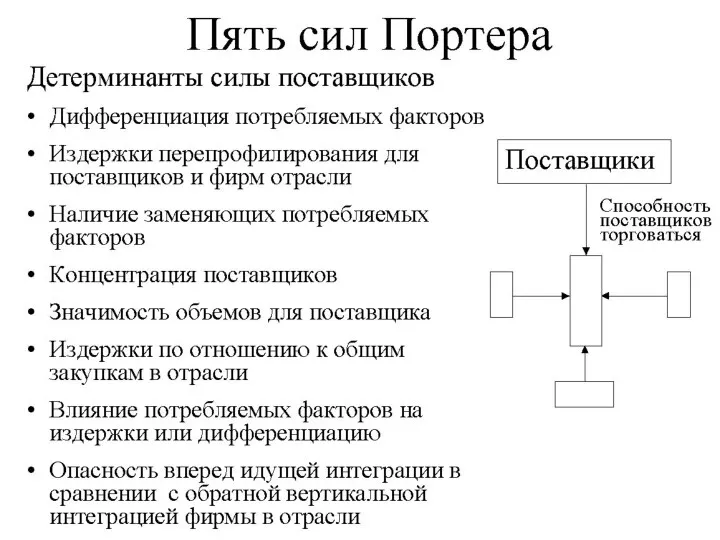

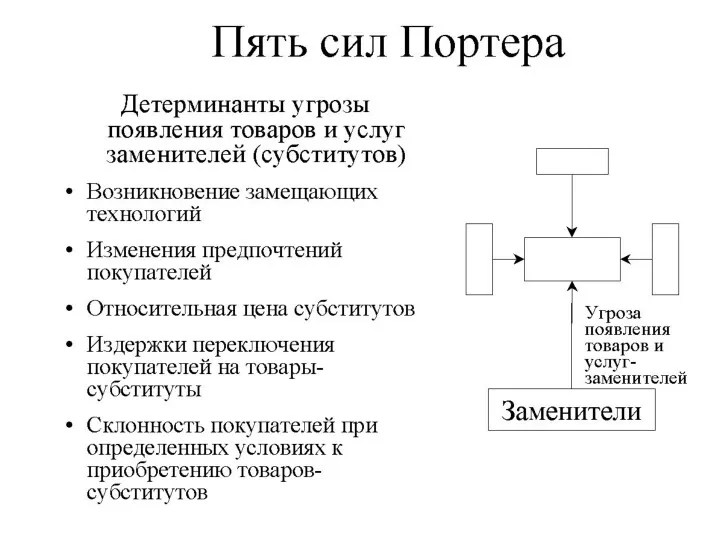

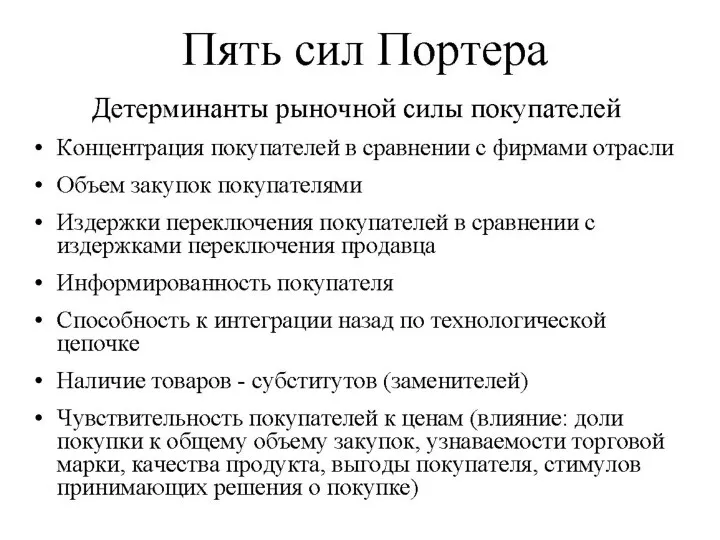

- 14. Угроза появления новых конкурентов Существующая конкуренция Угроза появления товаров-заменителей Способность торговаться с поставщиками Способность торговаться с

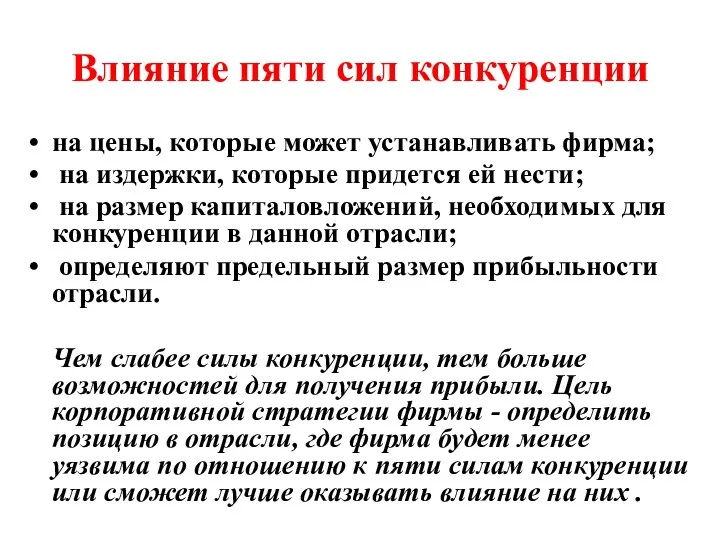

- 15. Влияние пяти сил конкуренции на цены, которые может устанавливать фирма; на издержки, которые придется ей нести;

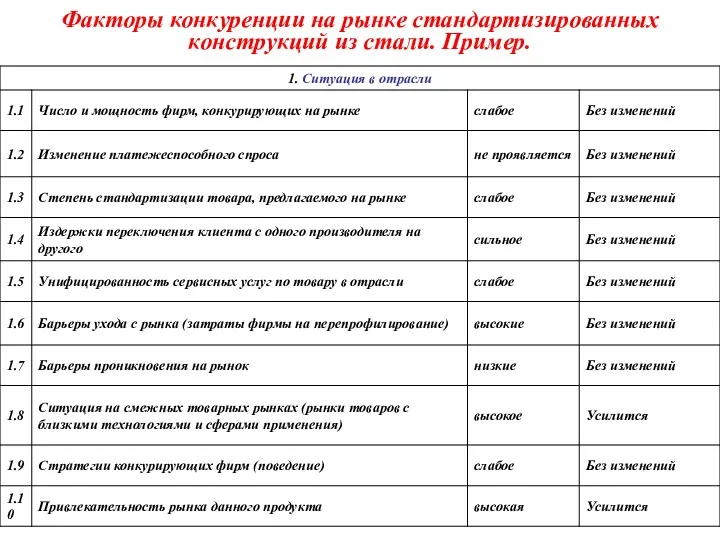

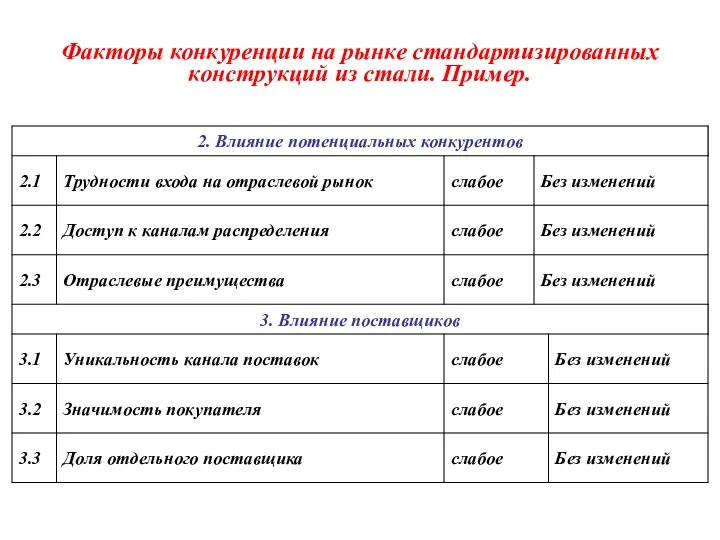

- 21. Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

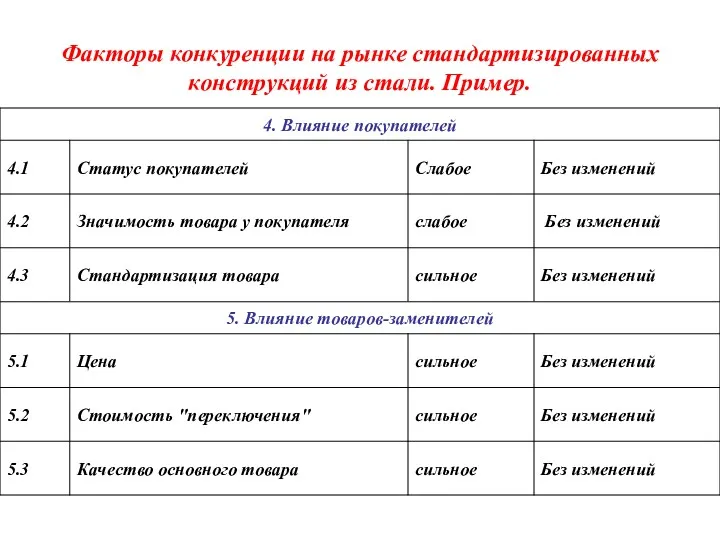

- 22. Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

- 23. Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

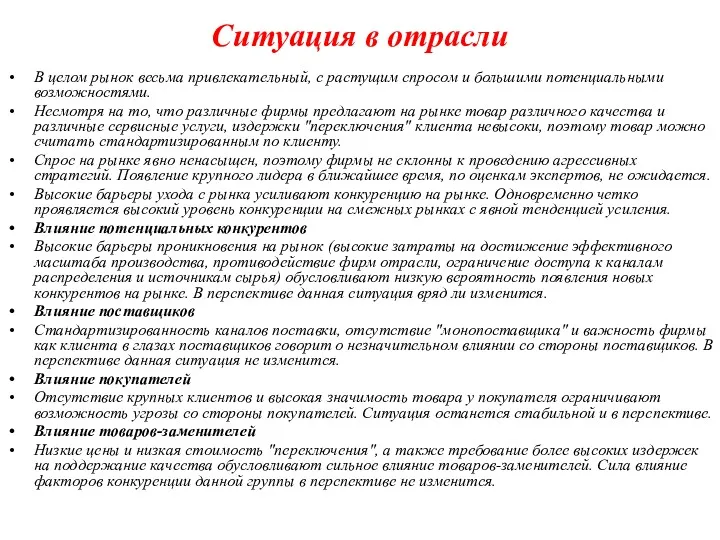

- 24. Ситуация в отрасли В целом рынок весьма привлекательный, с растущим спросом и большими потенциальными возможностями. Несмотря

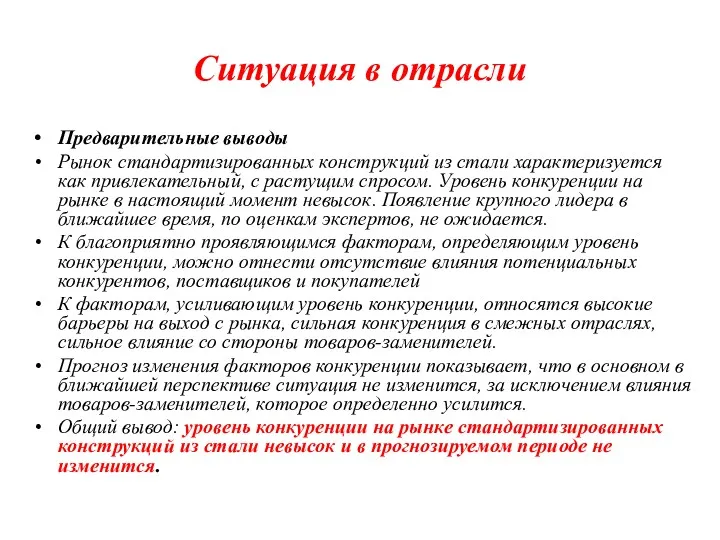

- 25. Ситуация в отрасли Предварительные выводы Рынок стандартизированных конструкций из стали характеризуется как привлекательный, с растущим спросом.

- 26. Карта стратегических групп Стратегическая группа – группа соперничающих фирм с одинаковым стилем конкурентных активностей и одинаковыми

- 27. Карта стратегических групп Потенциальная прибыльность различных стратегических групп часто различается из-за силы/слабости рыночных позиций каждой из

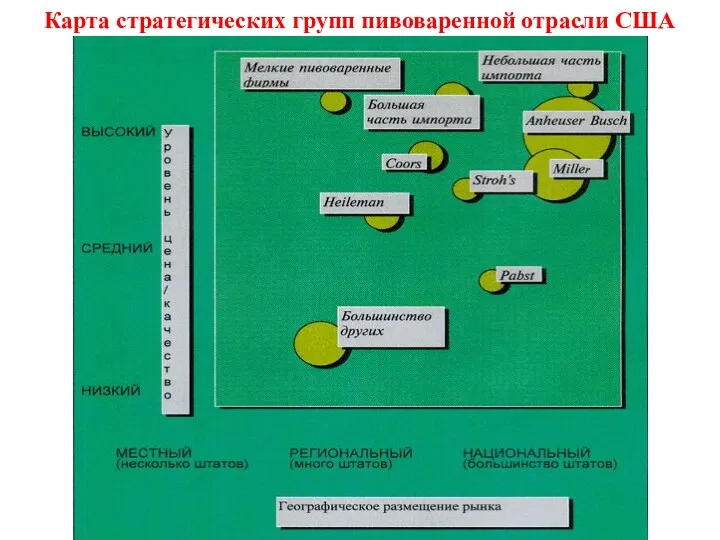

- 28. Карта стратегических групп пивоваренной отрасли США

- 30. Скачать презентацию

Стратегия компании должна максимально соответствовать специфике отрасли и конкурентной окружающей среде.

Стратегия компании должна максимально соответствовать специфике отрасли и конкурентной окружающей среде.

Отраслевой конкурентный анализ

Анализ отрасли с точки зрения конкуренции важен по следующим

Отраслевой конкурентный анализ

Анализ отрасли с точки зрения конкуренции важен по следующим

Этапы отраслевого конкурентного анализа

Основные экономические характеристики отрасли

Движущие силы развития

Влияние пяти сил

Этапы отраслевого конкурентного анализа

Основные экономические характеристики отрасли

Движущие силы развития

Влияние пяти сил

Основные экономические характеристики отрасли (Томпсон и Стрикленд)

Основные экономические характеристики отрасли (Томпсон и Стрикленд)

Анализ экономических характеристик отрасли по производству серной кислоты. Пример.

Размер рынка -

Анализ экономических характеристик отрасли по производству серной кислоты. Пример.

Размер рынка -

Движущие силы развития отрасли

С точки зрения каждого отраслевого рынка существуют движущие

Движущие силы развития отрасли

С точки зрения каждого отраслевого рынка существуют движущие

Движущие силы (М. Портер )

Движущие силы (М. Портер )

Ключевые факторы успеха

Ключевые факторы успеха (КФУ) - это факторы, необходимые организациям

Ключевые факторы успеха

Ключевые факторы успеха (КФУ) - это факторы, необходимые организациям

Виды ключевых факторов успеха

Виды ключевых факторов успеха

Примеры КФУ для некоторых отраслей

Примеры КФУ для некоторых отраслей

Угроза появления новых конкурентов

Существующая конкуренция

Угроза появления товаров-заменителей

Способность торговаться с поставщиками

Способность торговаться

Угроза появления новых конкурентов

Существующая конкуренция

Угроза появления товаров-заменителей

Способность торговаться с поставщиками

Способность торговаться

Влияние пяти сил конкуренции

на цены, которые может устанавливать фирма;

на издержки,

Влияние пяти сил конкуренции

на цены, которые может устанавливать фирма;

на издержки,

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Факторы конкуренции на рынке стандартизированных конструкций из стали. Пример.

Ситуация в отрасли

В целом рынок весьма привлекательный, с растущим спросом и

Ситуация в отрасли

В целом рынок весьма привлекательный, с растущим спросом и

Ситуация в отрасли

Предварительные выводы

Рынок стандартизированных конструкций из стали характеризуется как

Ситуация в отрасли

Предварительные выводы

Рынок стандартизированных конструкций из стали характеризуется как

Карта стратегических групп

Стратегическая группа – группа соперничающих фирм с одинаковым стилем

Карта стратегических групп

Стратегическая группа – группа соперничающих фирм с одинаковым стилем

Карта стратегических групп

Потенциальная прибыльность различных стратегических групп часто различается из-за силы/слабости

Карта стратегических групп

Потенциальная прибыльность различных стратегических групп часто различается из-за силы/слабости

Карта стратегических групп пивоваренной отрасли США

Карта стратегических групп пивоваренной отрасли США

Тайм-менджмент

Тайм-менджмент Планирование

Планирование Менеджмент предпринимательской деятельности

Менеджмент предпринимательской деятельности Программная инженерия. Методология управления проектами и программами. (Лекция 7)

Программная инженерия. Методология управления проектами и программами. (Лекция 7) От лица компании МТС

От лица компании МТС Исследования по межкультурному коучингу

Исследования по межкультурному коучингу Стратегические, тактические, оперативные уровни менеджмента. Системный подход к пониманию и оценке здоровья

Стратегические, тактические, оперативные уровни менеджмента. Системный подход к пониманию и оценке здоровья Процессный подход и внедрение СМК

Процессный подход и внедрение СМК Комплекс транспортно-экспедиционного обслуживания

Комплекс транспортно-экспедиционного обслуживания Ключевые показатели работы КЦ

Ключевые показатели работы КЦ Стратегическое управление коммерческой деятельностью

Стратегическое управление коммерческой деятельностью Информационное обеспечение организационной деятельности

Информационное обеспечение организационной деятельности Introduction to management theories. (3.4)

Introduction to management theories. (3.4) Работа товароведа-приемщика с программой 1С

Работа товароведа-приемщика с программой 1С Модель системы энергоменеджмента

Модель системы энергоменеджмента История создания и развития бережливого производства

История создания и развития бережливого производства Отдел логистики МР Сибирь

Отдел логистики МР Сибирь Волонтеры и супервайзеры международной специализированной выставки ЭКСПО-2017 ФНД – Коммерция

Волонтеры и супервайзеры международной специализированной выставки ЭКСПО-2017 ФНД – Коммерция Бизнес-план инвестиционного проекта (тема 3)

Бизнес-план инвестиционного проекта (тема 3) Моделі та міжнародні стандарти корпоративного управління

Моделі та міжнародні стандарти корпоративного управління Введение в дисциплину Корпоративная социальная ответственность

Введение в дисциплину Корпоративная социальная ответственность Разработка управленческих решений. Теории и модели принятия решений

Разработка управленческих решений. Теории и модели принятия решений Цели и функции службы управления персоналом

Цели и функции службы управления персоналом Формальные и неформальные группы в организации и их роли

Формальные и неформальные группы в организации и их роли Управление качеством проекта

Управление качеством проекта Теория административного менеджмента

Теория административного менеджмента Systemy informatyczne dla hoteli

Systemy informatyczne dla hoteli Зарубежные методы и инструменты стратегического государственного управления. Германия

Зарубежные методы и инструменты стратегического государственного управления. Германия