- Прогнозирование издержек обращения. УЭФ-Л 7,8

Содержание

- 2. ЦЕЛЬ: Ознакомление студентов с видами и классификацией издержек. ПЛАН 1. Виды и классификация издержек. 2. Валовые,

- 3. ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК Производство и реализация любого товара, в том числе и лекарств, требует определенных

- 4. Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а также расходы, связанные с доведением

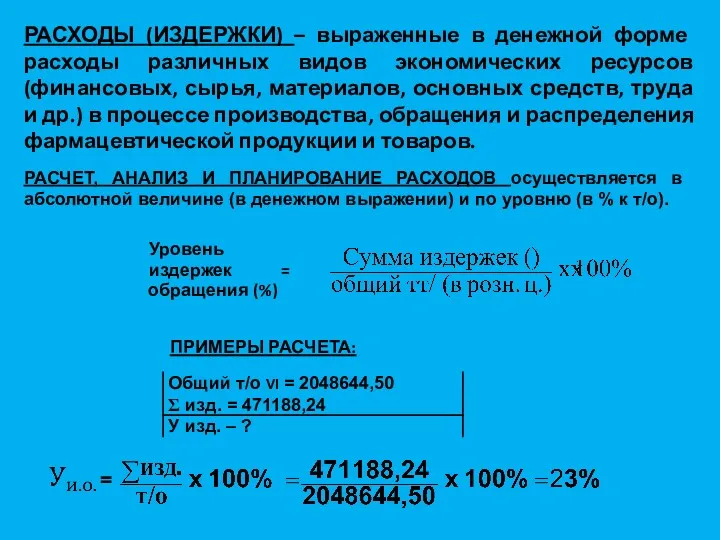

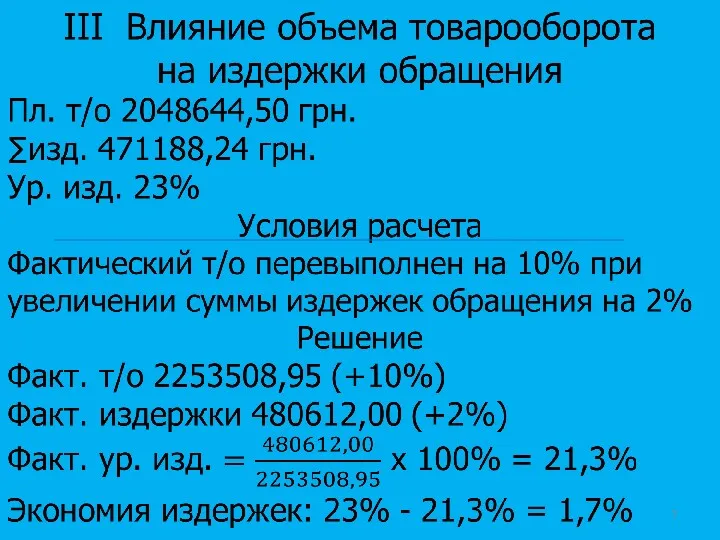

- 6. РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных

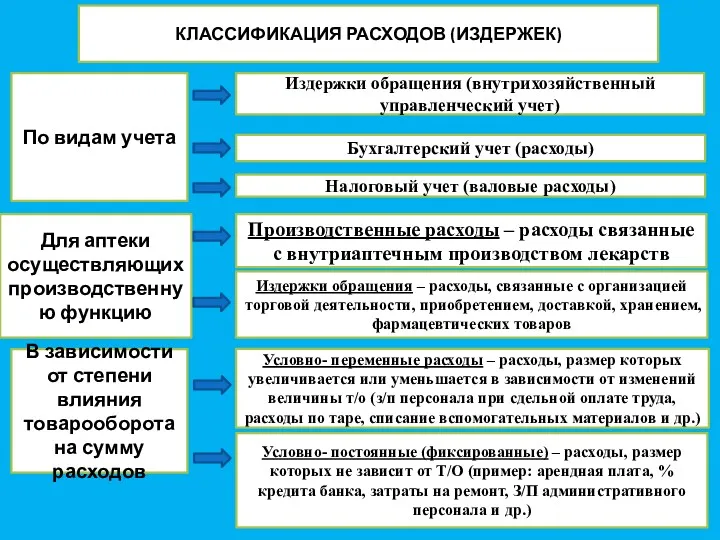

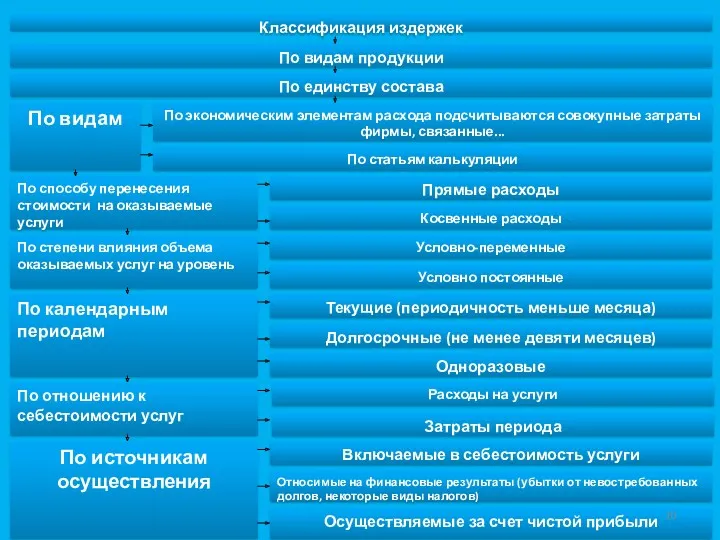

- 8. КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК) По видам учета Издержки обращения (внутрихозяйственный управленческий учет) Бухгалтерский учет (расходы) Налоговый учет

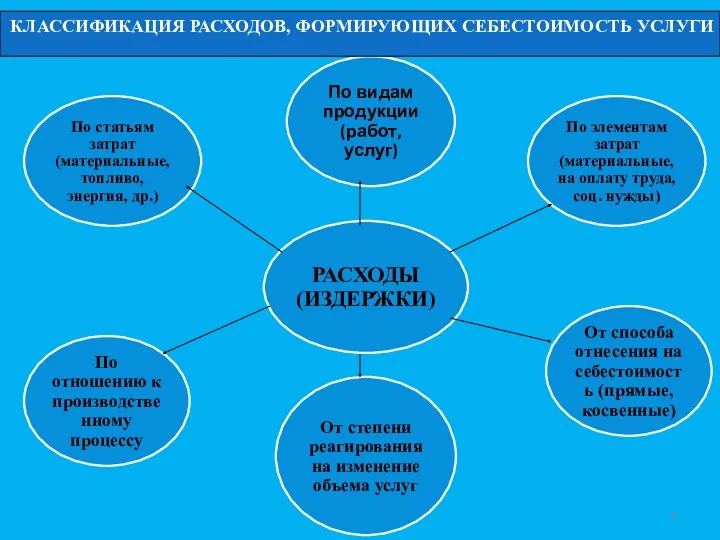

- 9. КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

- 11. ЛИТЕРАТУРА Основная: Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 716 с. Основы

- 12. КОНТРОЛЬНЫЕ ВОПРОСЫ Виды издержек. Классификация издержек. Валовые, постоянные и переменные издержки.

- 14. Скачать презентацию

ЦЕЛЬ:

Ознакомление студентов с видами и классификацией издержек.

ПЛАН

1. Виды и классификация издержек.

2. Валовые, постоянные

ЦЕЛЬ:

Ознакомление студентов с видами и классификацией издержек.

ПЛАН

1. Виды и классификация издержек.

2. Валовые, постоянные

ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Производство и реализация любого товара, в том числе

ВИДЫ И КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Производство и реализация любого товара, в том числе

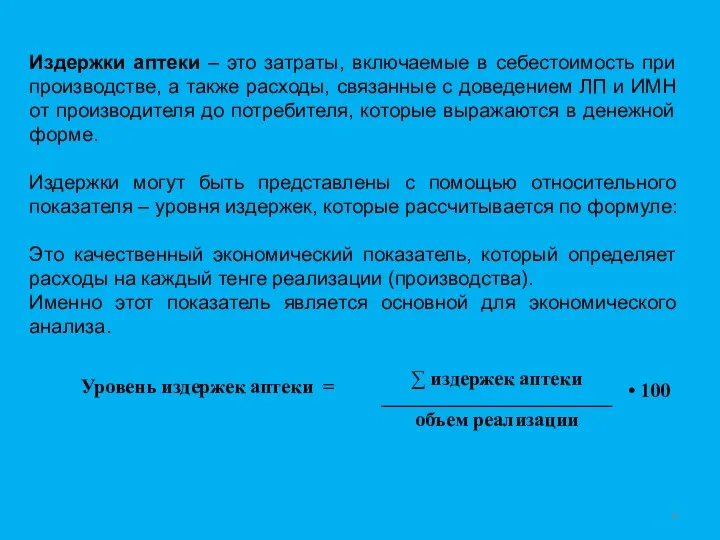

Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а

Издержки аптеки – это затраты, включаемые в себестоимость при производстве, а

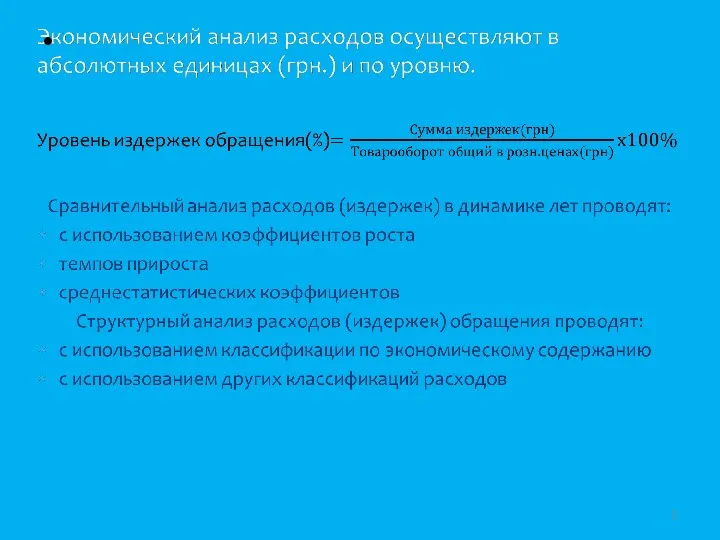

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

КЛАССИФИКАЦИЯ РАСХОДОВ (ИЗДЕРЖЕК)

По видам учета

Издержки обращения (внутрихозяйственный управленческий учет)

Бухгалтерский учет (расходы)

Налоговый

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

КЛАССИФИКАЦИЯ РАСХОДОВ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ УСЛУГИ

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. –

КОНТРОЛЬНЫЕ ВОПРОСЫ

Виды издержек.

Классификация издержек.

Валовые, постоянные и переменные издержки.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Виды издержек.

Классификация издержек.

Валовые, постоянные и переменные издержки.

Процессуальные теории мотивации: теория ожиданий, теория справедливости, теория Портера-Лоулера

Процессуальные теории мотивации: теория ожиданий, теория справедливости, теория Портера-Лоулера Справочно-библиографический аппарат документа

Справочно-библиографический аппарат документа Стратегический менеджмент. Стратегическое планирование. (Лекция 5)

Стратегический менеджмент. Стратегическое планирование. (Лекция 5) Процессуальные теории мотивации

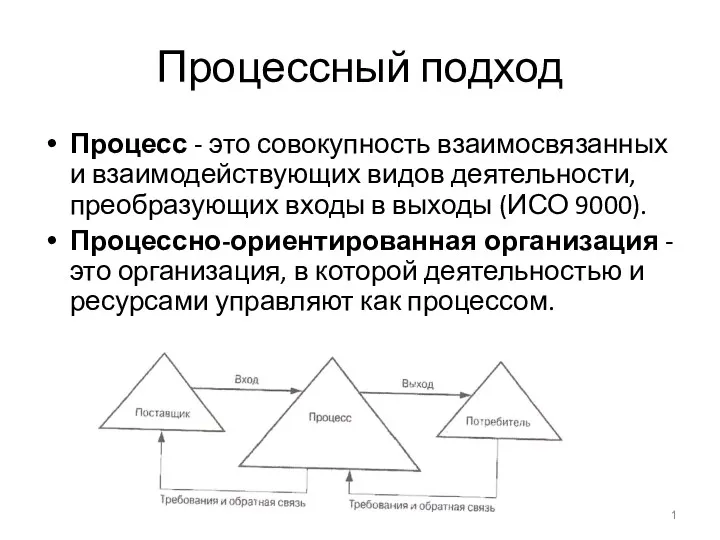

Процессуальные теории мотивации Процессный подход в управлении предприятием

Процессный подход в управлении предприятием Стратегия управления персоналом: понятие, связь с кадровой политикой

Стратегия управления персоналом: понятие, связь с кадровой политикой История управленческой мысли

История управленческой мысли Перегляд льотної придатності повітряних суден (Part-M. Subpart I)

Перегляд льотної придатності повітряних суден (Part-M. Subpart I) Сапа менеджмент жүйесі

Сапа менеджмент жүйесі Shopping Live. Прием на работу

Shopping Live. Прием на работу Основные источники информации в сфере документационного обеспечения управления

Основные источники информации в сфере документационного обеспечения управления Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Основные понятия менеджмента

Основные понятия менеджмента Эффективное планирование ресурсного обеспечения стратегических целей

Эффективное планирование ресурсного обеспечения стратегических целей 5S on technical workshop. Бережливое производство

5S on technical workshop. Бережливое производство Методы и инструменты диагностики рисков

Методы и инструменты диагностики рисков Стратегии поведения в конфликте

Стратегии поведения в конфликте Анализ управления внутренними рисками организации

Анализ управления внутренними рисками организации Планирование потребности в персонале

Планирование потребности в персонале Автоматизированное рабочее место технолога машиностроителя

Автоматизированное рабочее место технолога машиностроителя Управление персоналом в системе управления организацией

Управление персоналом в системе управления организацией Активизирующие методы разработки управленческих решений

Активизирующие методы разработки управленческих решений Внедрение системы экологического менеджмента

Внедрение системы экологического менеджмента Стратегические, тактические и оперативные планы

Стратегические, тактические и оперативные планы Нормативный метод планирования

Нормативный метод планирования Структура та управління підприємством

Структура та управління підприємством Интуитивные методы прогнозирования

Интуитивные методы прогнозирования Инновационное обеспечение технологий

Инновационное обеспечение технологий