- Управление дебиторской задолженностью предприятия

Содержание

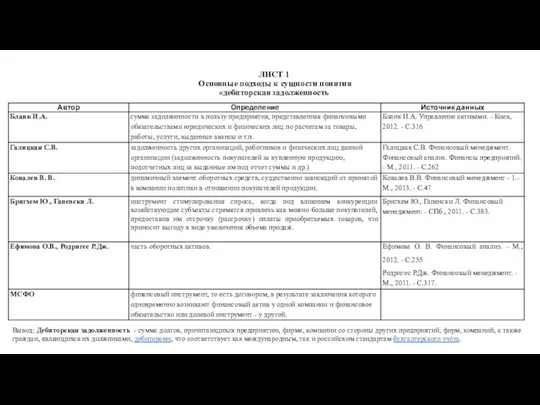

- 2. ЛИСТ 1 Основные подходы к сущности понятия «дебиторская задолженность Вывод: Дебиторская задолженность - сумма долгов, причитающихся

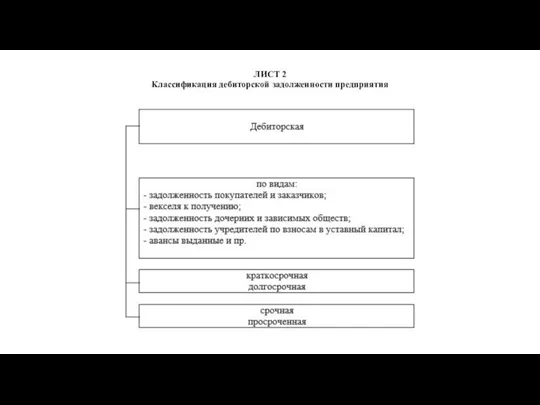

- 3. ЛИСТ 2 Классификация дебиторской задолженности предприятия

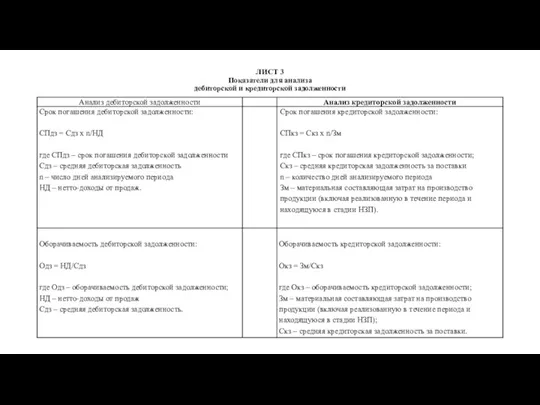

- 4. ЛИСТ 3 Показатели для анализа дебиторской и кредиторской задолженности

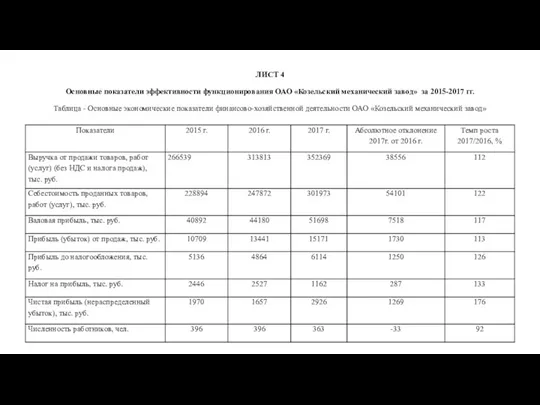

- 5. ЛИСТ 4 Основные показатели эффективности функционирования ОАО «Козельский механический завод» за 2015-2017 гг. Таблица - Основные

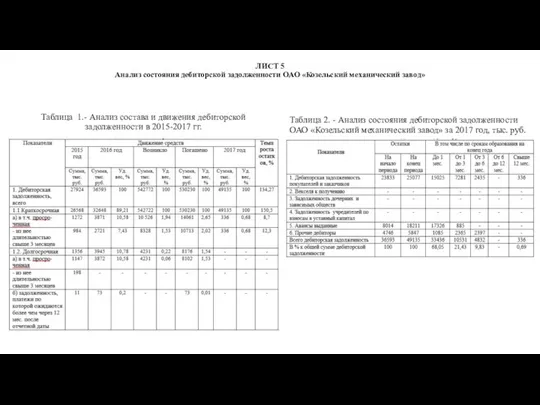

- 6. ЛИСТ 5 Анализ состояния дебиторской задолженности ОАО «Козельский механический завод» Таблица 1.- Анализ состава и движения

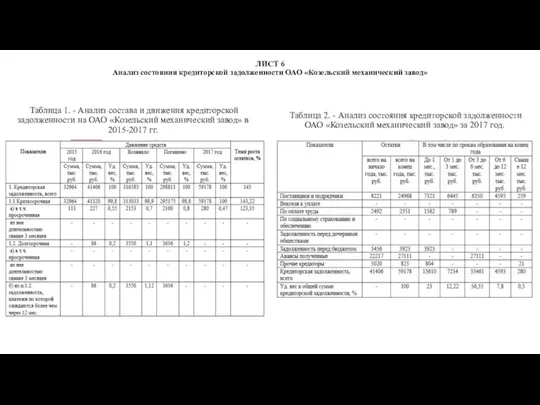

- 7. ЛИСТ 6 Анализ состояния кредиторской задолженности ОАО «Козельский механический завод» Таблица 1. - Анализ состава и

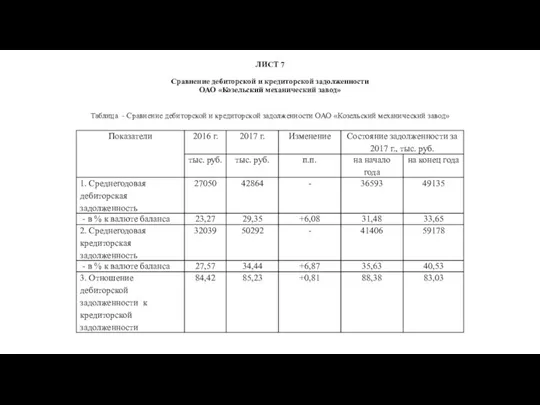

- 8. ЛИСТ 7 Сравнение дебиторской и кредиторской задолженности ОАО «Козельский механический завод» Таблица - Сравнение дебиторской и

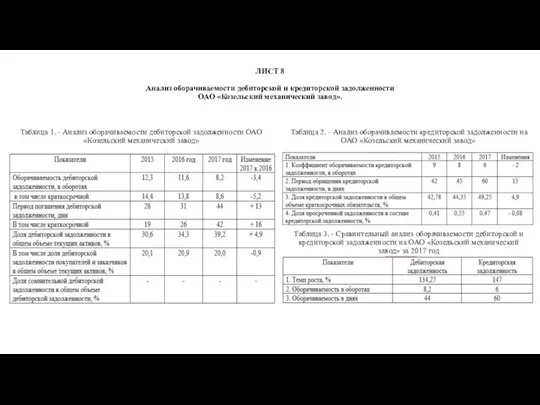

- 9. ЛИСТ 8 Анализ оборачиваемости дебиторской и кредиторской задолженности ОАО «Козельский механический завод». Таблица 1. - Анализ

- 10. ЛИСТ 9 Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО «Козельский механический завод». Мероприятие

- 11. ЛИСТ 10 Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО «Козельский механический завод». Мероприятие

- 12. ЛИСТ 11 Мероприятие 3 - Оформление дебиторской задолженности векселем. Учет векселя состоит в том, что векселедержатель

- 14. Скачать презентацию

ЛИСТ 1

Основные подходы к сущности понятия

«дебиторская задолженность

Вывод: Дебиторская задолженность - сумма

ЛИСТ 1

Основные подходы к сущности понятия

«дебиторская задолженность

Вывод: Дебиторская задолженность - сумма

ЛИСТ 2

Классификация дебиторской задолженности предприятия

ЛИСТ 2

Классификация дебиторской задолженности предприятия

ЛИСТ 3

Показатели для анализа

дебиторской и кредиторской задолженности

ЛИСТ 3

Показатели для анализа

дебиторской и кредиторской задолженности

ЛИСТ 4

Основные показатели эффективности функционирования ОАО «Козельский механический завод» за 2015-2017

ЛИСТ 4 Основные показатели эффективности функционирования ОАО «Козельский механический завод» за 2015-2017

ЛИСТ 5

Анализ состояния дебиторской задолженности ОАО «Козельский механический завод»

Таблица 1.- Анализ

ЛИСТ 5

Анализ состояния дебиторской задолженности ОАО «Козельский механический завод»

Таблица 1.- Анализ

ЛИСТ 6

Анализ состояния кредиторской задолженности ОАО «Козельский механический завод»

Таблица 1. -

ЛИСТ 6

Анализ состояния кредиторской задолженности ОАО «Козельский механический завод»

Таблица 1. -

ЛИСТ 7

Сравнение дебиторской и кредиторской задолженности

ОАО «Козельский механический завод»

Таблица -

ЛИСТ 7 Сравнение дебиторской и кредиторской задолженности ОАО «Козельский механический завод» Таблица -

ЛИСТ 8

Анализ оборачиваемости дебиторской и кредиторской задолженности

ОАО «Козельский механический завод».

Таблица

ЛИСТ 8

Анализ оборачиваемости дебиторской и кредиторской задолженности

ОАО «Козельский механический завод».

Таблица

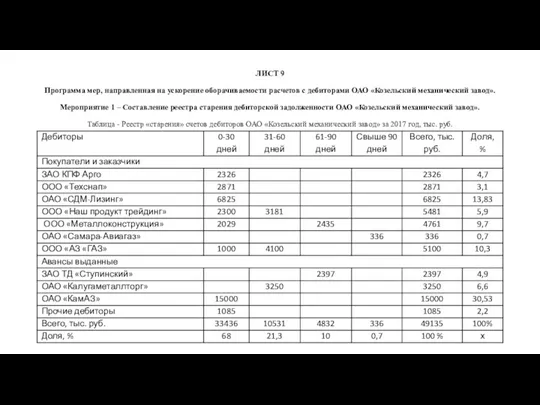

ЛИСТ 9

Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО

ЛИСТ 9 Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО

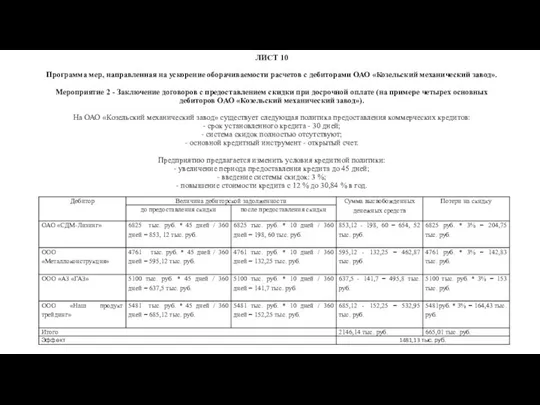

ЛИСТ 10

Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО

ЛИСТ 10 Программа мер, направленная на ускорение оборачиваемости расчетов с дебиторами ОАО

ЛИСТ 11

Мероприятие 3 - Оформление дебиторской задолженности векселем.

Учет векселя состоит в

ЛИСТ 11 Мероприятие 3 - Оформление дебиторской задолженности векселем. Учет векселя состоит в

Кто такой лидер. Понятие лидерства. (Тема 2)

Кто такой лидер. Понятие лидерства. (Тема 2) Классификация гостиниц и других средств размещения

Классификация гостиниц и других средств размещения Управление персоналом

Управление персоналом Программа повышения конкурентоспособности РУДН в рамках Проекта 5-100

Программа повышения конкурентоспособности РУДН в рамках Проекта 5-100 Топ жұмысының ролі және мәні, тиімді топтық жұмыстың шарттары мен факторлары, топаралық дауларды басқару

Топ жұмысының ролі және мәні, тиімді топтық жұмыстың шарттары мен факторлары, топаралық дауларды басқару Стратегическое предпринимательство в компаниях малого и среднего бизнеса: предпосылки возникновения и влияние на их развитие

Стратегическое предпринимательство в компаниях малого и среднего бизнеса: предпосылки возникновения и влияние на их развитие Развитие малого и среднего предпринимательства в Российской Федерации

Развитие малого и среднего предпринимательства в Российской Федерации Global aspects of development

Global aspects of development Основы практического проектирования

Основы практического проектирования Теоретические основы инновационного менеджмента

Теоретические основы инновационного менеджмента Internal control and deontology - intro

Internal control and deontology - intro Измерение, анализ, улучшение

Измерение, анализ, улучшение Менеджмент безопасности

Менеджмент безопасности Організація і використання експертних оцінок при прийняття управлінських рішень

Організація і використання експертних оцінок при прийняття управлінських рішень Лауазымдық нұсқаулық

Лауазымдық нұсқаулық Речевой этикет в документе

Речевой этикет в документе Time Management

Time Management Эволюция логистики в промышленно-развитых странах

Эволюция логистики в промышленно-развитых странах Разработка мероприятий по развитию событийного туризма в Тульской области

Разработка мероприятий по развитию событийного туризма в Тульской области Планирование и управление закупками и выбором поставщиков в логистической системе на предприятии ООО Оконные системы

Планирование и управление закупками и выбором поставщиков в логистической системе на предприятии ООО Оконные системы Management Science

Management Science Организационные структуры управления

Организационные структуры управления HSJ Chapter 6. Business-Level Strategy and the Industry Environment

HSJ Chapter 6. Business-Level Strategy and the Industry Environment Исследования по межкультурному коучингу

Исследования по межкультурному коучингу Классификация рабочих мест

Классификация рабочих мест Активизирующие и эвристические методы выработки вариантов управленческих решений. (Тема 4)

Активизирующие и эвристические методы выработки вариантов управленческих решений. (Тема 4) Совершенствование организационной структуры упраления предприятием. Супермаркет Гулливер

Совершенствование организационной структуры упраления предприятием. Супермаркет Гулливер Закупочная логистика ООО СвободаТрэвел

Закупочная логистика ООО СвободаТрэвел