- Управление рисками

Содержание

- 2. 16.1. Понятие управления рисками На получение дохода существенным образом могут повлиять следующие факторы: изменение законодательства; рост

- 3. 16.1. Понятие управления рисками Рациональные акционеры должны обращать особое внимание на то, как выстроена система управления

- 4. 16.1. Понятие управления рисками Под риском принято понимать вероятность (угрозу) потери компанией части своих ресурсов, недополучения

- 5. 16.1. Понятие управления рисками Управление рисками (риск-менеджмент) — это процессы идентификация, анализ рисков и принятия решений,

- 6. 16.1. Понятие управления рисками В основе управления рисками лежит целенаправленный поиск и организация работы по снижению

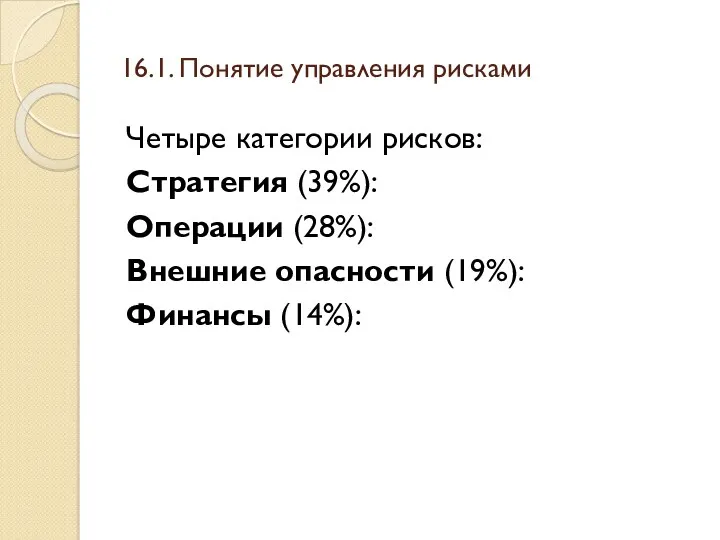

- 7. 16.1. Понятие управления рисками Четыре категории рисков: Стратегия (39%): Операции (28%): Внешние опасности (19%): Финансы (14%):

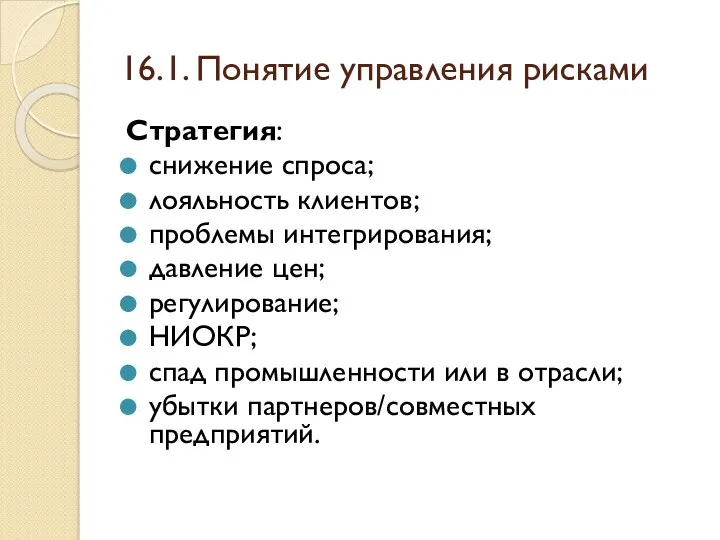

- 8. 16.1. Понятие управления рисками Стратегия: снижение спроса; лояльность клиентов; проблемы интегрирования; давление цен; регулирование; НИОКР; спад

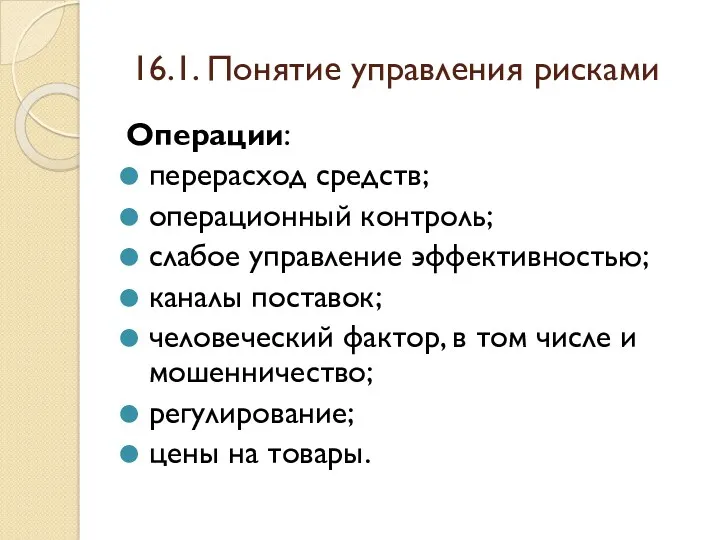

- 9. 16.1. Понятие управления рисками Операции: перерасход средств; операционный контроль; слабое управление эффективностью; каналы поставок; человеческий фактор,

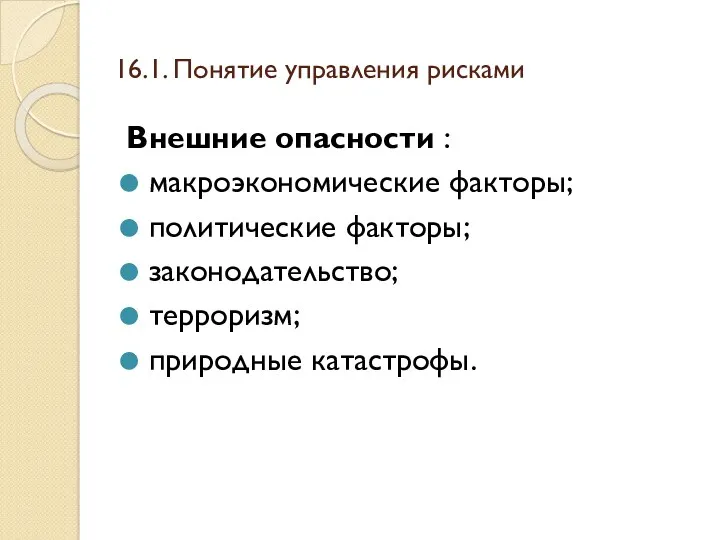

- 10. 16.1. Понятие управления рисками Внешние опасности : макроэкономические факторы; политические факторы; законодательство; терроризм; природные катастрофы.

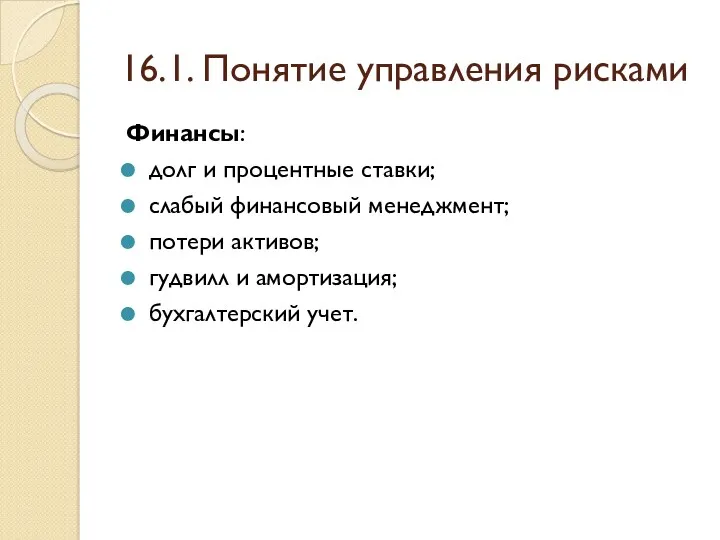

- 11. 16.1. Понятие управления рисками Финансы: долг и процентные ставки; слабый финансовый менеджмент; потери активов; гудвилл и

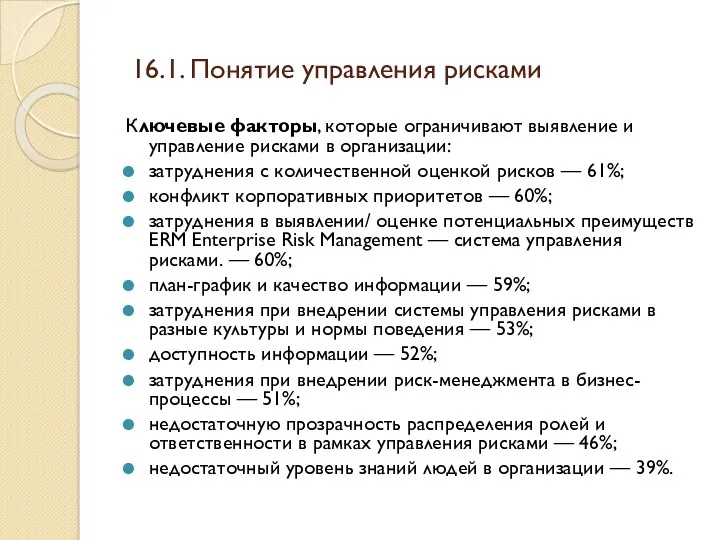

- 12. 16.1. Понятие управления рисками Ключевые факторы, которые ограничивают выявление и управление рисками в организации: затруднения с

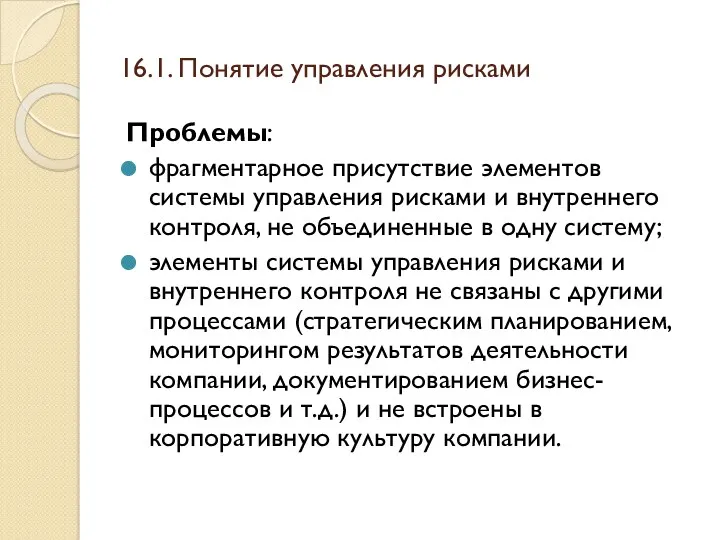

- 13. 16.1. Понятие управления рисками Проблемы: фрагментарное присутствие элементов системы управления рисками и внутреннего контроля, не объединенные

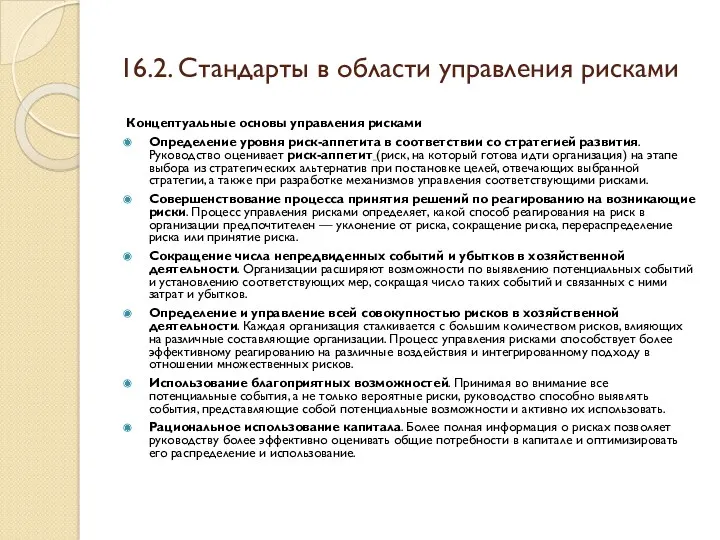

- 14. 16.2. Стандарты в области управления рисками Концептуальные основы управления рисками Определение уровня риск-аппетита в соответствии со

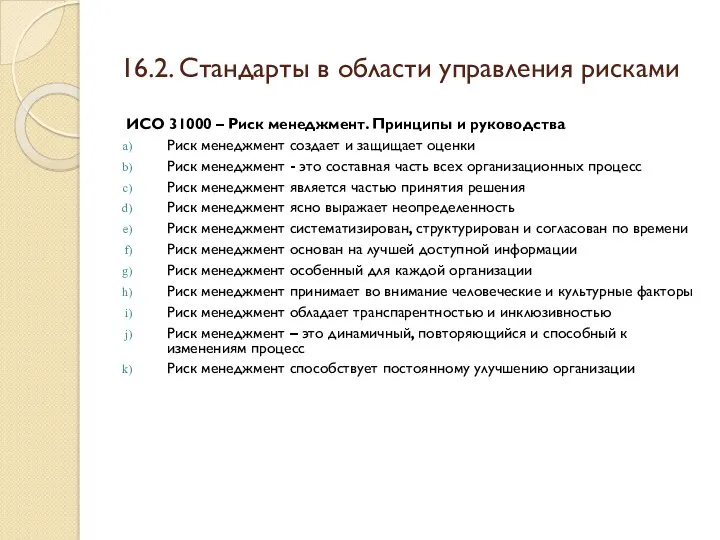

- 15. 16.2. Стандарты в области управления рисками ИСО 31000 – Риск менеджмент. Принципы и руководства Риск менеджмент

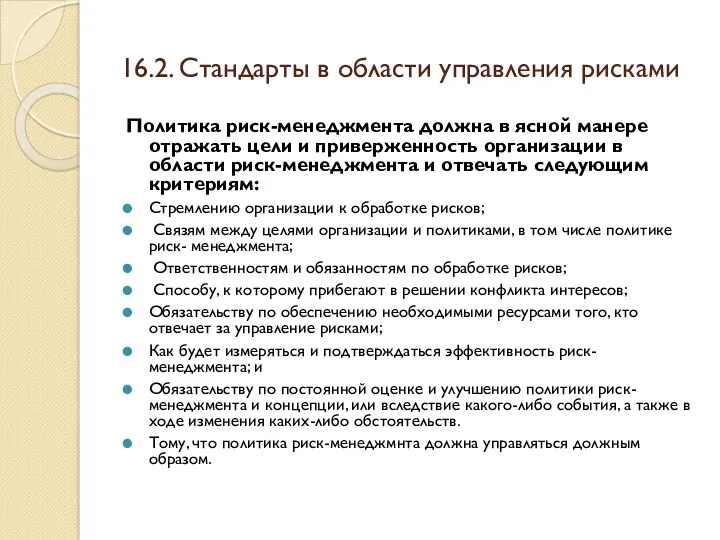

- 16. 16.2. Стандарты в области управления рисками Политика риск-менеджмента должна в ясной манере отражать цели и приверженность

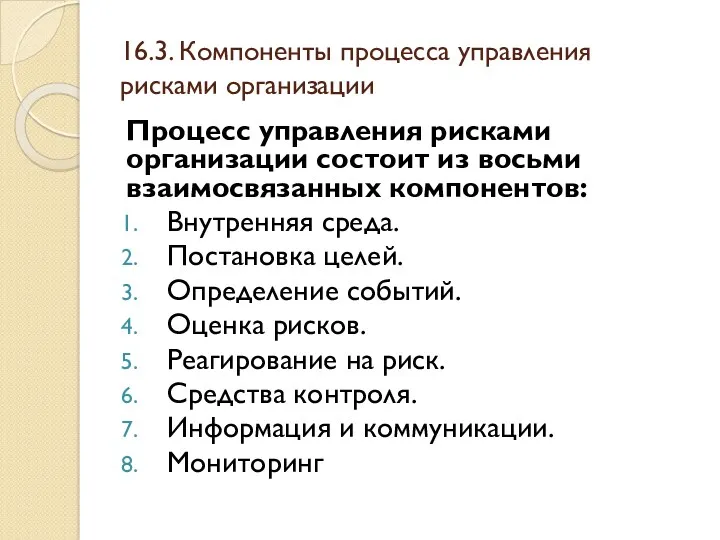

- 17. 16.3. Компоненты процесса управления рисками организации Процесс управления рисками организации состоит из восьми взаимосвязанных компонентов: Внутренняя

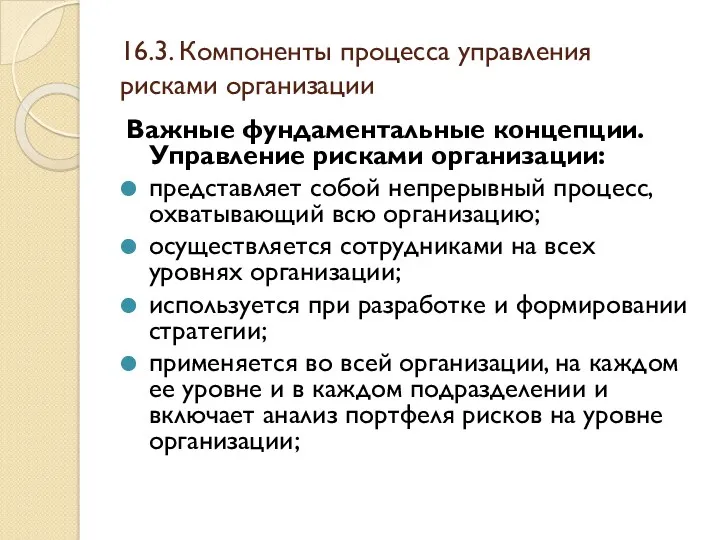

- 18. 16.3. Компоненты процесса управления рисками организации Важные фундаментальные концепции. Управление рисками организации: представляет собой непрерывный процесс,

- 19. 16.3. Компоненты процесса управления рисками организации нацелено на определение событий, которые могут влиять на организацию и

- 21. Скачать презентацию

16.1. Понятие управления рисками

На получение дохода существенным образом могут повлиять

16.1. Понятие управления рисками

На получение дохода существенным образом могут повлиять

16.1. Понятие управления рисками

Рациональные акционеры должны обращать особое внимание на то,

16.1. Понятие управления рисками

Рациональные акционеры должны обращать особое внимание на то,

16.1. Понятие управления рисками

Под риском принято понимать вероятность (угрозу) потери компанией

16.1. Понятие управления рисками

Под риском принято понимать вероятность (угрозу) потери компанией

16.1. Понятие управления рисками

Управление рисками (риск-менеджмент) — это процессы идентификация, анализ

16.1. Понятие управления рисками

Управление рисками (риск-менеджмент) — это процессы идентификация, анализ

16.1. Понятие управления рисками

В основе управления рисками лежит целенаправленный поиск и

16.1. Понятие управления рисками

В основе управления рисками лежит целенаправленный поиск и

16.1. Понятие управления рисками

Четыре категории рисков:

Стратегия (39%):

Операции (28%):

Внешние опасности (19%):

Финансы (14%):

16.1. Понятие управления рисками

Четыре категории рисков:

Стратегия (39%):

Операции (28%):

Внешние опасности (19%):

Финансы (14%):

16.1. Понятие управления рисками

Стратегия:

снижение спроса;

лояльность клиентов;

проблемы интегрирования;

давление цен;

регулирование;

НИОКР;

спад промышленности или в

16.1. Понятие управления рисками

Стратегия:

снижение спроса;

лояльность клиентов;

проблемы интегрирования;

давление цен;

регулирование;

НИОКР;

спад промышленности или в

16.1. Понятие управления рисками

Операции:

перерасход средств;

операционный контроль;

слабое управление эффективностью;

каналы поставок;

человеческий фактор, в

16.1. Понятие управления рисками

Операции:

перерасход средств;

операционный контроль;

слабое управление эффективностью;

каналы поставок;

человеческий фактор, в

16.1. Понятие управления рисками

Внешние опасности :

макроэкономические факторы;

политические факторы;

законодательство;

терроризм;

природные катастрофы.

16.1. Понятие управления рисками

Внешние опасности :

макроэкономические факторы;

политические факторы;

законодательство;

терроризм;

природные катастрофы.

16.1. Понятие управления рисками

Финансы:

долг и процентные ставки;

слабый финансовый менеджмент;

потери активов;

гудвилл и

16.1. Понятие управления рисками

Финансы:

долг и процентные ставки;

слабый финансовый менеджмент;

потери активов;

гудвилл и

16.1. Понятие управления рисками

Ключевые факторы, которые ограничивают выявление и управление рисками

16.1. Понятие управления рисками

Ключевые факторы, которые ограничивают выявление и управление рисками

16.1. Понятие управления рисками

Проблемы:

фрагментарное присутствие элементов системы управления рисками и внутреннего

16.1. Понятие управления рисками

Проблемы:

фрагментарное присутствие элементов системы управления рисками и внутреннего

16.2. Стандарты в области управления рисками

Концептуальные основы управления рисками

Определение уровня риск-аппетита

16.2. Стандарты в области управления рисками

Концептуальные основы управления рисками

Определение уровня риск-аппетита

16.2. Стандарты в области управления рисками

ИСО 31000 – Риск менеджмент. Принципы

16.2. Стандарты в области управления рисками

ИСО 31000 – Риск менеджмент. Принципы

16.2. Стандарты в области управления рисками

Политика риск-менеджмента должна в ясной манере

16.2. Стандарты в области управления рисками

Политика риск-менеджмента должна в ясной манере

16.3. Компоненты процесса управления рисками организации

Процесс управления рисками организации состоит из

16.3. Компоненты процесса управления рисками организации

Процесс управления рисками организации состоит из

16.3. Компоненты процесса управления рисками организации

Важные фундаментальные концепции. Управление рисками организации:

представляет

16.3. Компоненты процесса управления рисками организации

Важные фундаментальные концепции. Управление рисками организации:

представляет

16.3. Компоненты процесса управления рисками организации

нацелено на определение событий, которые могут

16.3. Компоненты процесса управления рисками организации

нацелено на определение событий, которые могут

Отличие команд от рабочих групп. Выращивание команд. Жизненный цикл команды. (Тема 8)

Отличие команд от рабочих групп. Выращивание команд. Жизненный цикл команды. (Тема 8) Своя Игра. Теория менеджмента

Своя Игра. Теория менеджмента Социология управления

Социология управления Общая характеристика профессиональной деятельности в сфере государственного и муниципального управления

Общая характеристика профессиональной деятельности в сфере государственного и муниципального управления Мотивация труда, как элемент и функция управления персоналом

Мотивация труда, как элемент и функция управления персоналом Работа в МойСклад

Работа в МойСклад Авиакомпания Alitália. Структура собственников

Авиакомпания Alitália. Структура собственников Основные понятия менеджмента

Основные понятия менеджмента Производственная практика в учреждении Исследовательский центр Института приватизации и менеджмента

Производственная практика в учреждении Исследовательский центр Института приватизации и менеджмента Модели стратегического анализа

Модели стратегического анализа HRM and its challenges

HRM and its challenges Понятие и классификация проектов. Управление проектами

Понятие и классификация проектов. Управление проектами Функциональное моделирование систем с использованием методологии DFD

Функциональное моделирование систем с использованием методологии DFD Comparison analysis of DBMSs and development of data store module. Сoncept for financial analysis needs

Comparison analysis of DBMSs and development of data store module. Сoncept for financial analysis needs Качество продуктов

Качество продуктов Менеджер и команда проекта

Менеджер и команда проекта Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Типовые маршруты распорядительных документов

Типовые маршруты распорядительных документов Сауда логистикасы. Тарату орталықтарын орналастыру

Сауда логистикасы. Тарату орталықтарын орналастыру Plan de management de projet

Plan de management de projet Концепция построения системы безопасности предприятия

Концепция построения системы безопасности предприятия Управление капитального строительства администрации Лысьвенского городского округа

Управление капитального строительства администрации Лысьвенского городского округа Производственный менеджмент

Производственный менеджмент Анализ в стратегическом управлении. (Лекция 6)

Анализ в стратегическом управлении. (Лекция 6) Совершенствование архитектуры предприятия

Совершенствование архитектуры предприятия Еволюція підходів до управління суспільством

Еволюція підходів до управління суспільством Теории управления персоналом

Теории управления персоналом Теории культуры. Подходы к исследованию культуры

Теории культуры. Подходы к исследованию культуры