- Управление рисками проекта

Содержание

- 2. ОСНОВЫ РИСК-МЕНЕДЖМЕНТА История становления. Современное понимание риска. Новая парадигма риск-менеджмента. Классификация рисков. Васильева Е.Е.

- 3. Вехи риск-менеджмента Галилео Блез Паскаль Пьер Ферма Шевалье де Мере Эдмунд Галлей Эдвард Ллойд Даниил Бернулли

- 4. Конец 20 века – риск-менеджмент как наука Васильева Е.Е.

- 5. Факторы развития риск-менеджмента Ускорение темпов перемен Глобализация мирового пространства Увеличение рискованности бизнеса Осознание важности Накопленный опыт

- 6. Увеличение рискованности бизнеса «Риски растут вместе с соответствующими выгодами, обгоняя их». Адам Смит «Исследования о природе

- 7. будущее настоящее Фактор риска Состояние внешней или внутренней среды, инициирующее наступление случайного события Возможные последствия Отклонения

- 8. Двойственность природы риска Объективный характер риска Субъективный характер риска Васильева Е.Е.

- 9. Определение риска Древне-греческое Обывательское Вероятностное Биржевое Страховое Для риск-менеджмента Васильева Е.Е.

- 10. Риск – это… … вероятность возникновения ущерба для объекта в ситуации неопределенности условий осуществления экономической деятельности.

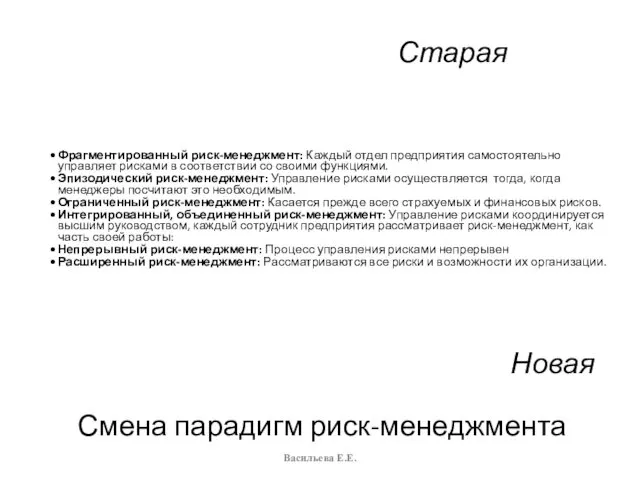

- 11. Смена парадигм риск-менеджмента Васильева Е.Е. Фрагментированный риск-менеджмент: Каждый отдел предприятия самостоятельно управляет рисками в соответствии со

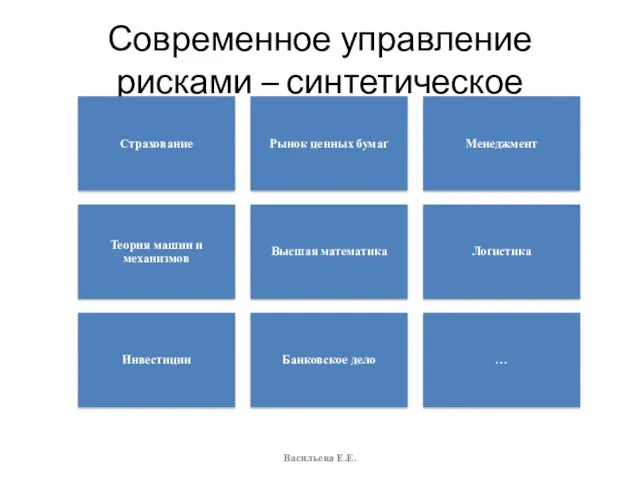

- 12. Современное управление рисками – синтетическое Страхование Рынок ценных бумаг Менеджмент Теория машин и механизмов Высшая математика

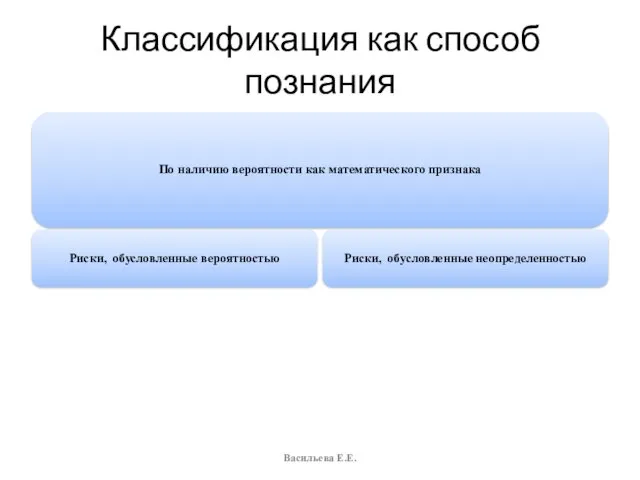

- 13. Классификация как способ познания По наличию вероятности как математического признака Риски, обусловленные вероятностью Риски, обусловленные неопределенностью

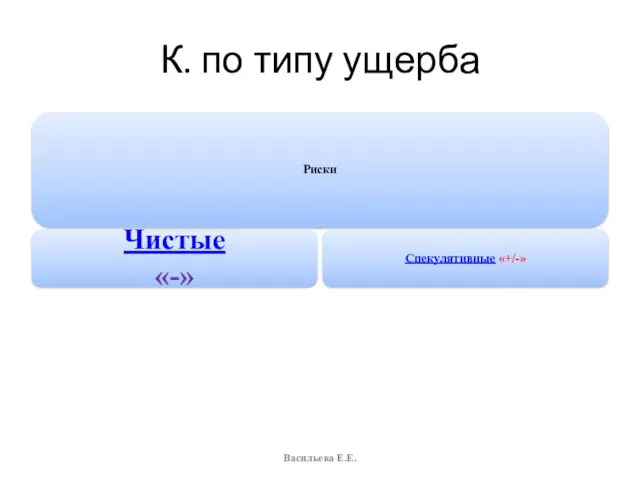

- 14. К. по типу ущерба Риски Чистые «-» Спекулятивные «+/-» Васильева Е.Е.

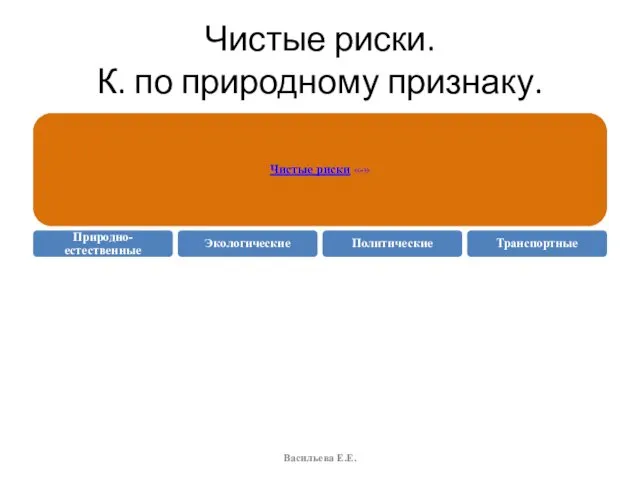

- 15. Чистые риски. К. по природному признаку. Чистые риски «-» Природно-естественные Экологические Политические Транспортные Васильева Е.Е.

- 16. Чистые риски. К. по структурному признаку. Чистые риски «-» Имущественные Производственные Торговые Васильева Е.Е.

- 17. Спекулятивные риски. К. по типу ущерба. Спекулятивные риски «-» Финансовые риски Риски, связанные с покупательной способность

- 18. УПРАВЛЕНИЕ РИСКОМ КАК ПРОЦЕСС Васильева Е.Е.

- 19. Система управления Васильева Е.Е.

- 20. Система управления Васильева Е.Е. 1. Идентифи-кация 2. Оценка 3. Выработка стратегии и тактики 4. Управляющее воздействие

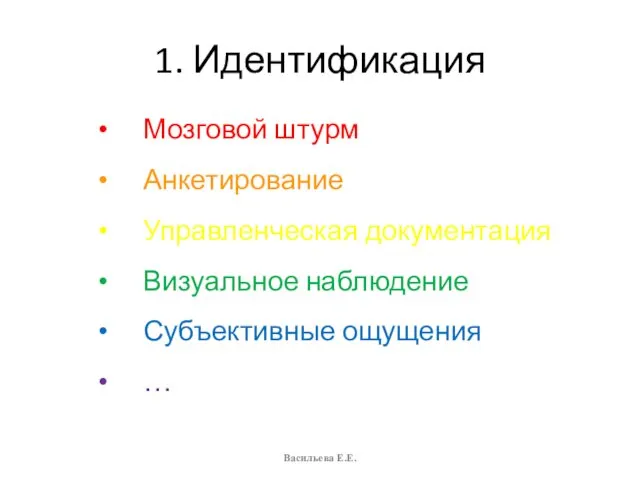

- 21. 1. Идентификация Мозговой штурм Анкетирование Управленческая документация Визуальное наблюдение Субъективные ощущения … Васильева Е.Е.

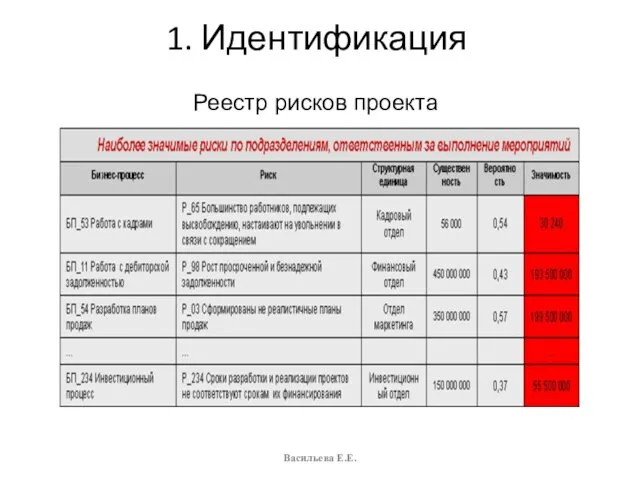

- 22. Реестр рисков проекта 1. Идентификация Васильева Е.Е.

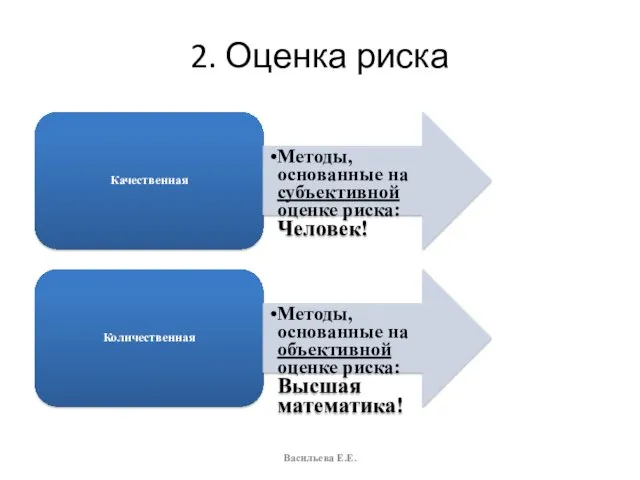

- 23. 2. Оценка риска Качественная Методы, основанные на субъективной оценке риска: Человек! Количественная Методы, основанные на объективной

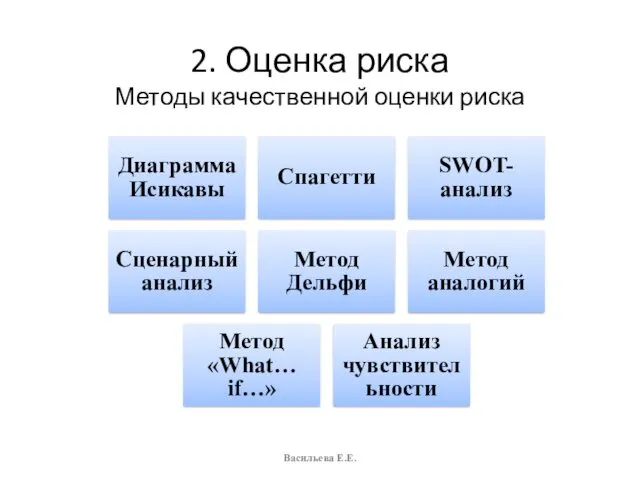

- 24. 2. Оценка риска Методы качественной оценки риска Диаграмма Исикавы Спагетти SWOT-анализ Сценарный анализ Метод Дельфи Метод

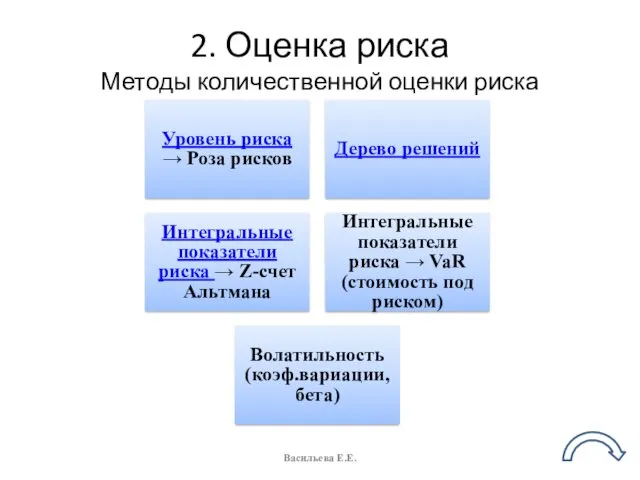

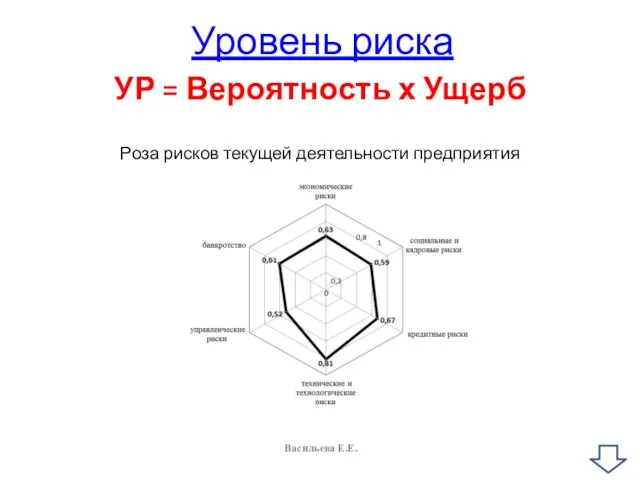

- 25. 2. Оценка риска Методы количественной оценки риска Уровень риска → Роза рисков Дерево решений Интегральные показатели

- 26. Уровень риска УР = Вероятность х Ущерб Роза рисков текущей деятельности предприятия Васильева Е.Е.

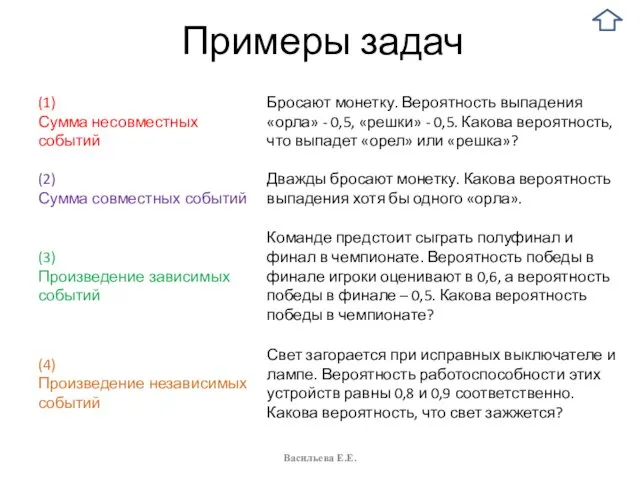

- 27. Действия с вероятностями Васильева Е.Е.

- 28. Примеры задач Васильева Е.Е.

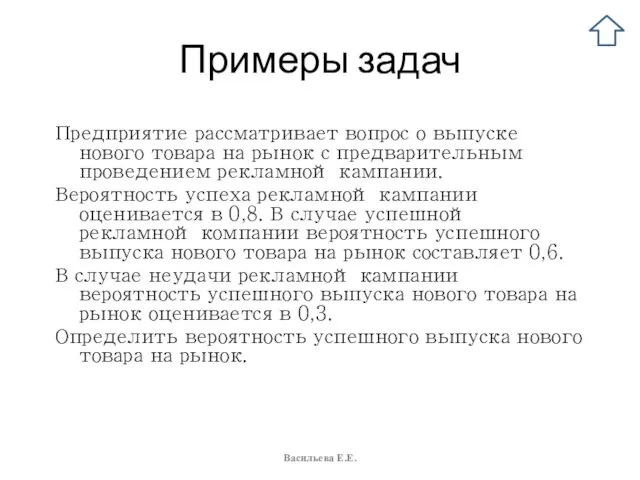

- 29. Примеры задач Предприятие рассматривает вопрос о выпуске нового товара на рынок с предварительным проведением рекламной кампании.

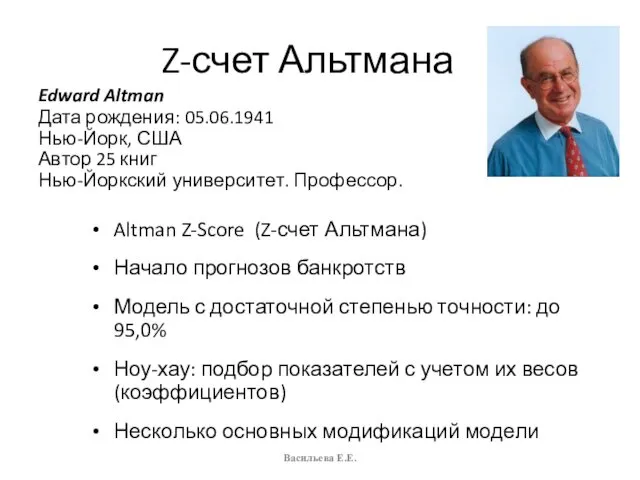

- 30. Z-счет Альтмана Edward Altman Дата рождения: 05.06.1941 Нью-Йорк, США Автор 25 книг Нью-Йоркский университет. Профессор. Altman

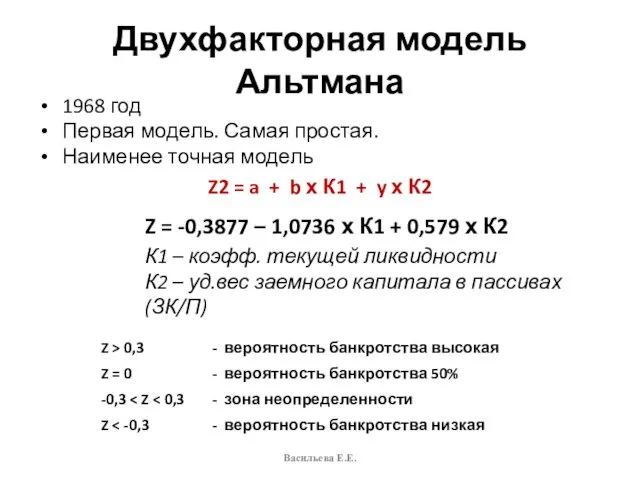

- 31. Двухфакторная модель Альтмана 1968 год Первая модель. Самая простая. Наименее точная модель Z2 = a +

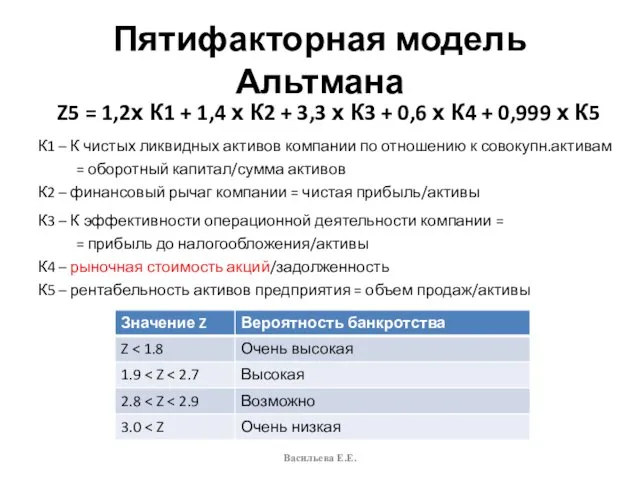

- 32. Пятифакторная модель Альтмана Z5 = 1,2х К1 + 1,4 х К2 + 3,3 х К3 +

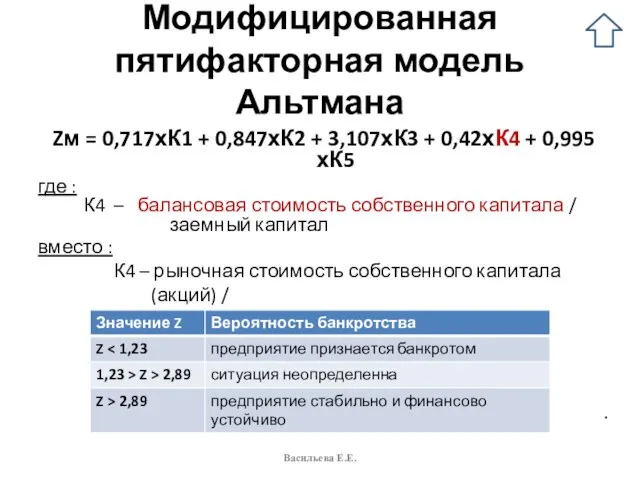

- 33. Модифицированная пятифакторная модель Альтмана Zм = 0,717хК1 + 0,847хК2 + 3,107хК3 + 0,42хК4 + 0,995хК5 где

- 34. 2. Оценка риска Шкала риска Васильева Е.Е. Допустимый Риск = Прибыль Критический Риск = Затраты Катастрофический

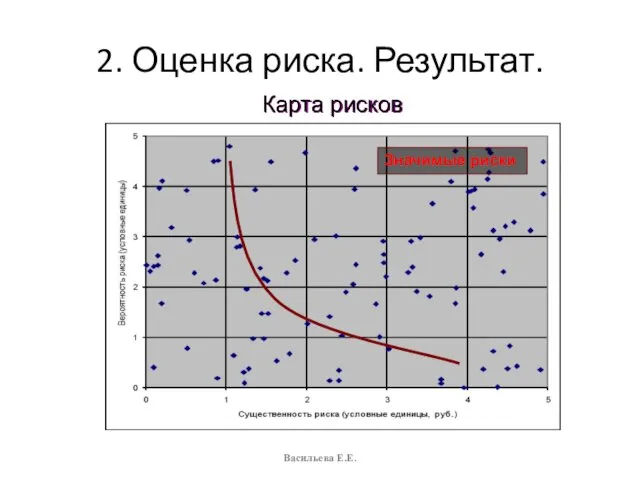

- 35. 2. Оценка риска. Результат. Значимые риски Карта рисков Васильева Е.Е.

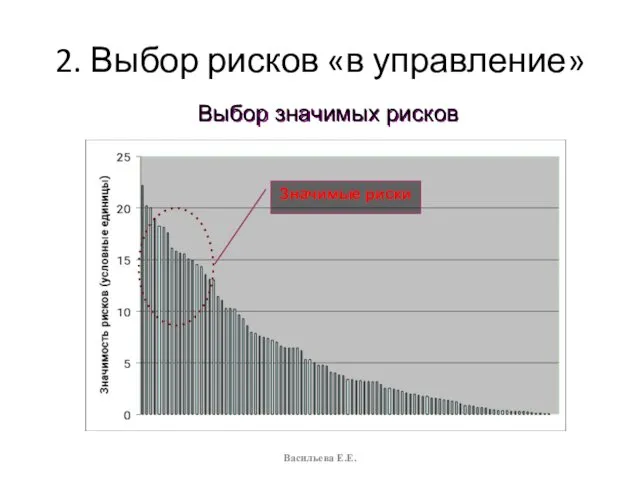

- 36. 2. Выбор рисков «в управление» Значимые риски Выбор значимых рисков Васильева Е.Е.

- 37. Снижение Исключение риска Снижение вероятности возникновения риска Снижение возможного ущерба Сохранение Без финансирования Самострахование Привлечение внешних

- 38. Снижение Лимитирование Диверсификация Сохранение Самострахование Передача Страхование Хеджирование Васильева Е.Е. 4. Методы управления рисками в рамках

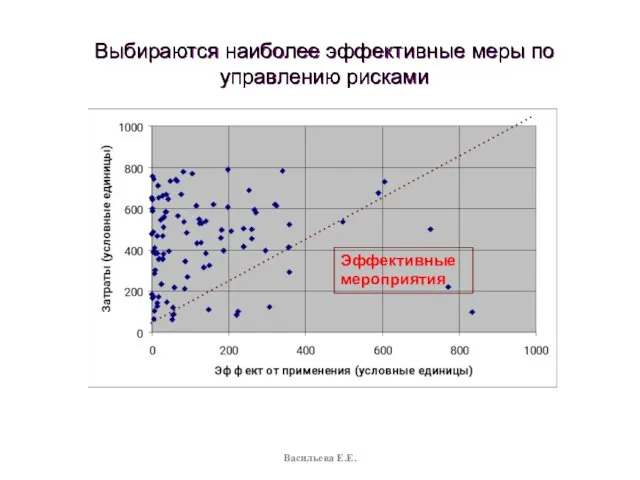

- 39. Выбираются наиболее эффективные меры по управлению рисками Эффективные мероприятия Васильева Е.Е.

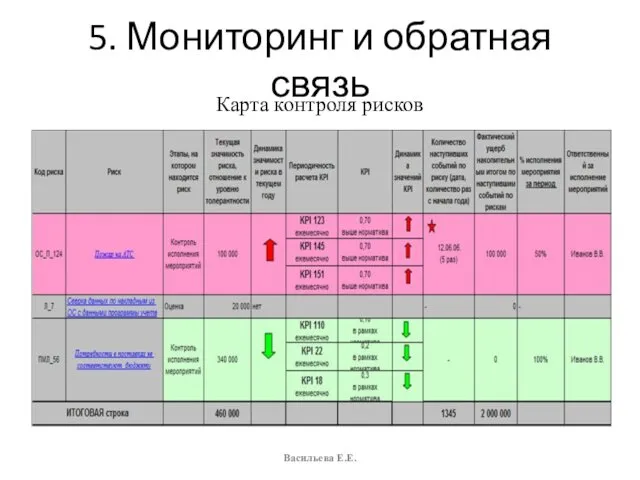

- 40. 5. Мониторинг и обратная связь Васильева Е.Е. Карта контроля рисков

- 42. Скачать презентацию

ОСНОВЫ РИСК-МЕНЕДЖМЕНТА

История становления.

Современное понимание риска.

Новая парадигма риск-менеджмента.

Классификация рисков.

Васильева Е.Е.

ОСНОВЫ РИСК-МЕНЕДЖМЕНТА

История становления.

Современное понимание риска.

Новая парадигма риск-менеджмента.

Классификация рисков.

Васильева Е.Е.

Вехи риск-менеджмента

Галилео

Блез Паскаль

Пьер Ферма

Шевалье де Мере

Эдмунд Галлей

Эдвард Ллойд

Даниил Бернулли

Томас Байес

Карл Фридрих

Вехи риск-менеджмента

Галилео

Блез Паскаль

Пьер Ферма

Шевалье де Мере

Эдмунд Галлей

Эдвард Ллойд

Даниил Бернулли

Томас Байес

Карл Фридрих

Конец 20 века –

риск-менеджмент как наука

Васильева Е.Е.

Конец 20 века –

риск-менеджмент как наука

Васильева Е.Е.

Факторы развития

риск-менеджмента

Ускорение темпов перемен

Глобализация мирового пространства

Увеличение рискованности бизнеса

Осознание важности

Накопленный опыт

Васильева

Факторы развития

риск-менеджмента

Ускорение темпов перемен

Глобализация мирового пространства

Увеличение рискованности бизнеса

Осознание важности

Накопленный опыт

Васильева

Увеличение рискованности бизнеса

«Риски растут вместе с соответствующими выгодами, обгоняя их».

Адам Смит

«Исследования

Увеличение рискованности бизнеса

«Риски растут вместе с соответствующими выгодами, обгоняя их».

Адам Смит

«Исследования

будущее

настоящее

Фактор

риска

Состояние внешней или

внутренней среды, инициирующее наступление

случайного события

Возможные

последствия

будущее

настоящее

Фактор

риска

Состояние внешней или

внутренней среды, инициирующее наступление

случайного события

Возможные

последствия

Двойственность природы риска

Объективный характер риска

Субъективный характер риска

Васильева Е.Е.

Двойственность природы риска

Объективный характер риска

Субъективный характер риска

Васильева Е.Е.

Определение риска

Древне-греческое

Обывательское

Вероятностное

Биржевое

Страховое

Для риск-менеджмента

Васильева Е.Е.

Определение риска

Древне-греческое

Обывательское

Вероятностное

Биржевое

Страховое

Для риск-менеджмента

Васильева Е.Е.

Риск – это…

… вероятность возникновения ущерба для объекта в ситуации неопределенности

Риск – это…

… вероятность возникновения ущерба для объекта в ситуации неопределенности

Смена парадигм риск-менеджмента

Васильева Е.Е.

Фрагментированный риск-менеджмент: Каждый отдел предприятия самостоятельно управляет

Смена парадигм риск-менеджмента

Васильева Е.Е.

Фрагментированный риск-менеджмент: Каждый отдел предприятия самостоятельно управляет

Современное управление рисками – синтетическое

Страхование

Рынок ценных бумаг

Менеджмент

Теория машин и механизмов

Высшая

Современное управление рисками – синтетическое

Страхование

Рынок ценных бумаг

Менеджмент

Теория машин и механизмов

Высшая

Классификация как способ познания

По наличию вероятности как математического признака

Риски, обусловленные вероятностью

Риски,

Классификация как способ познания

По наличию вероятности как математического признака

Риски, обусловленные вероятностью

Риски,

К. по типу ущерба

Риски

Чистые

«-»

Спекулятивные «+/-»

Васильева Е.Е.

К. по типу ущерба

Риски

Чистые

«-»

Спекулятивные «+/-»

Васильева Е.Е.

Чистые риски.

К. по природному признаку.

Чистые риски «-»

Природно-естественные

Экологические

Политические

Транспортные

Васильева Е.Е.

Чистые риски.

К. по природному признаку.

Чистые риски «-»

Природно-естественные

Экологические

Политические

Транспортные

Васильева Е.Е.

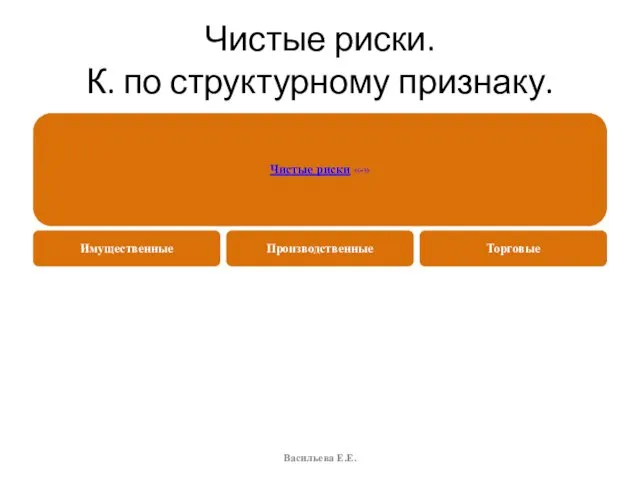

Чистые риски.

К. по структурному признаку.

Чистые риски «-»

Имущественные

Производственные

Торговые

Васильева Е.Е.

Чистые риски.

К. по структурному признаку.

Чистые риски «-»

Имущественные

Производственные

Торговые

Васильева Е.Е.

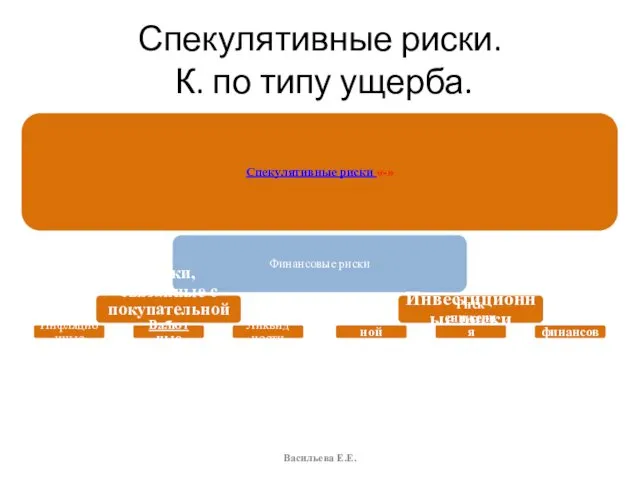

Спекулятивные риски.

К. по типу ущерба.

Спекулятивные риски «-»

Финансовые риски

Риски, связанные

Спекулятивные риски.

К. по типу ущерба.

Спекулятивные риски «-»

Финансовые риски

Риски, связанные

УПРАВЛЕНИЕ РИСКОМ КАК ПРОЦЕСС

Васильева Е.Е.

УПРАВЛЕНИЕ РИСКОМ КАК ПРОЦЕСС

Васильева Е.Е.

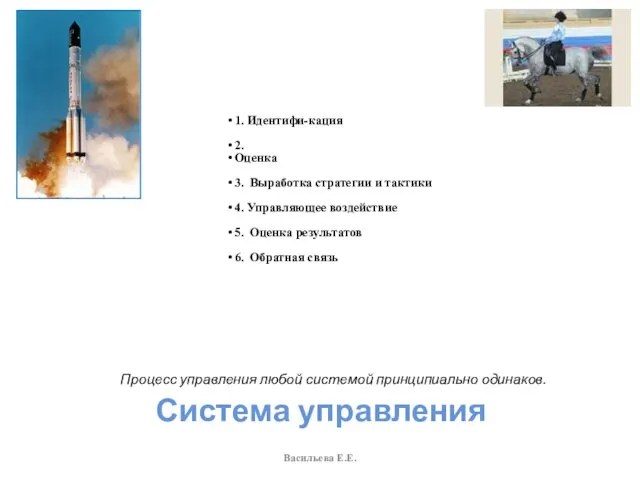

Система управления

Васильева Е.Е.

Система управления

Васильева Е.Е.

Система управления

Васильева Е.Е.

1. Идентифи-кация

2.

Оценка

3. Выработка стратегии и тактики

4. Управляющее

Система управления

Васильева Е.Е.

1. Идентифи-кация

2.

Оценка

3. Выработка стратегии и тактики

4. Управляющее

1. Идентификация

Мозговой штурм

Анкетирование

Управленческая документация

Визуальное наблюдение

Субъективные ощущения

…

Васильева Е.Е.

1. Идентификация

Мозговой штурм

Анкетирование

Управленческая документация

Визуальное наблюдение

Субъективные ощущения

…

Васильева Е.Е.

Реестр рисков проекта

1. Идентификация

Васильева Е.Е.

Реестр рисков проекта

1. Идентификация

Васильева Е.Е.

2. Оценка риска

Качественная

Методы, основанные на субъективной оценке риска: Человек!

Количественная

Методы, основанные на

2. Оценка риска

Качественная

Методы, основанные на субъективной оценке риска: Человек!

Количественная

Методы, основанные на

2. Оценка риска

Методы качественной оценки риска

Диаграмма Исикавы

Спагетти

SWOT-анализ

Сценарный анализ

Метод Дельфи

Метод аналогий

Метод

2. Оценка риска

Методы качественной оценки риска

Диаграмма Исикавы

Спагетти

SWOT-анализ

Сценарный анализ

Метод Дельфи

Метод аналогий

Метод

2. Оценка риска

Методы количественной оценки риска

Уровень риска → Роза рисков

Дерево решений

Интегральные

2. Оценка риска

Методы количественной оценки риска

Уровень риска → Роза рисков

Дерево решений

Интегральные

Уровень риска

УР = Вероятность х Ущерб

Роза рисков текущей деятельности предприятия

Васильева Е.Е.

Уровень риска

УР = Вероятность х Ущерб

Роза рисков текущей деятельности предприятия

Васильева Е.Е.

Действия с вероятностями

Васильева Е.Е.

Действия с вероятностями

Васильева Е.Е.

Примеры задач

Васильева Е.Е.

Примеры задач

Васильева Е.Е.

Примеры задач

Предприятие рассматривает вопрос о выпуске нового товара на рынок с

Примеры задач

Предприятие рассматривает вопрос о выпуске нового товара на рынок с

Z-счет Альтмана

Edward Altman

Дата рождения: 05.06.1941

Нью-Йорк, США

Автор 25 книг

Нью-Йоркский университет. Профессор.

Altman

Z-счет Альтмана

Edward Altman

Дата рождения: 05.06.1941

Нью-Йорк, США

Автор 25 книг

Нью-Йоркский университет. Профессор.

Altman

Двухфакторная модель Альтмана

1968 год

Первая модель. Самая простая.

Наименее точная модель

Z2 =

Двухфакторная модель Альтмана

1968 год

Первая модель. Самая простая.

Наименее точная модель

Z2 =

Пятифакторная модель Альтмана

Z5 = 1,2х К1 + 1,4 х К2 +

Пятифакторная модель Альтмана

Z5 = 1,2х К1 + 1,4 х К2 +

Модифицированная пятифакторная модель Альтмана

Zм = 0,717хК1 + 0,847хК2 + 3,107хК3 +

Модифицированная пятифакторная модель Альтмана

Zм = 0,717хК1 + 0,847хК2 + 3,107хК3 +

2. Оценка риска

Шкала риска

Васильева Е.Е.

Допустимый

Риск = Прибыль

Критический

Риск = Затраты

Катастрофический

Риск =

2. Оценка риска

Шкала риска

Васильева Е.Е.

Допустимый

Риск = Прибыль

Критический

Риск = Затраты

Катастрофический

Риск =

2. Оценка риска. Результат.

Значимые риски

Карта рисков

Васильева Е.Е.

2. Оценка риска. Результат.

Значимые риски

Карта рисков

Васильева Е.Е.

2. Выбор рисков «в управление»

Значимые риски

Выбор значимых рисков

Васильева Е.Е.

2. Выбор рисков «в управление»

Значимые риски

Выбор значимых рисков

Васильева Е.Е.

Снижение

Исключение риска

Снижение вероятности возникновения риска

Снижение возможного ущерба

Сохранение

Без финансирования

Самострахование

Привлечение внешних источников (дотации,

Снижение

Исключение риска

Снижение вероятности возникновения риска

Снижение возможного ущерба

Сохранение

Без финансирования

Самострахование

Привлечение внешних источников (дотации,

Снижение

Лимитирование

Диверсификация

Сохранение

Самострахование

Передача

Страхование

Хеджирование

Васильева Е.Е.

4. Методы управления рисками в рамках рисковых стратегий

Снижение

Лимитирование

Диверсификация

Сохранение

Самострахование

Передача

Страхование

Хеджирование

Васильева Е.Е.

4. Методы управления рисками в рамках рисковых стратегий

Выбираются наиболее эффективные меры по управлению рисками

Эффективные мероприятия

Васильева Е.Е.

Выбираются наиболее эффективные меры по управлению рисками

Эффективные мероприятия

Васильева Е.Е.

5. Мониторинг и обратная связь

Васильева Е.Е.

Карта контроля рисков

5. Мониторинг и обратная связь

Васильева Е.Е.

Карта контроля рисков

Информационные технологии в системах управления гостиничным бизнесом

Информационные технологии в системах управления гостиничным бизнесом Законы и принципы функциоирования организации

Законы и принципы функциоирования организации Повышение продуктивности НКО

Повышение продуктивности НКО Понятие и этапы планирования потребности в персонале

Понятие и этапы планирования потребности в персонале Управление персоналом в современных условиях

Управление персоналом в современных условиях Сертификация продукции и систем качества. Правовые вопросы в области качества. (Лекция 3)

Сертификация продукции и систем качества. Правовые вопросы в области качества. (Лекция 3) Психологическое сопровождение организации Донская сеть на примере трех моделей

Психологическое сопровождение организации Донская сеть на примере трех моделей The role of accounting in business. (Chapter 12)

The role of accounting in business. (Chapter 12) DWH Testing Typical Data Issues (TESTING)

DWH Testing Typical Data Issues (TESTING) Государственно-общественное управление в образовательном учреждении

Государственно-общественное управление в образовательном учреждении Компания Magic Trans. Полный спектр услуг по транспортировке грузов автомобильным транспортом

Компания Magic Trans. Полный спектр услуг по транспортировке грузов автомобильным транспортом Как организовать научно-популярное мероприятие

Как организовать научно-популярное мероприятие Внутренняя среда организации. (Тема 3)

Внутренняя среда организации. (Тема 3) Модели деловой карьеры

Модели деловой карьеры Базисные условия поставки

Базисные условия поставки Принципы и методы стратегического управления

Принципы и методы стратегического управления Лекция 3. Процесс и его компоненты

Лекция 3. Процесс и его компоненты Стратегическое управление развитием предприятия ООО Мегасэл

Стратегическое управление развитием предприятия ООО Мегасэл Логистика складирования. Место склада в логистической системе

Логистика складирования. Место склада в логистической системе Логистика: понятие, цели, задачи, принципы. Материальные потоки: понятие, классификация

Логистика: понятие, цели, задачи, принципы. Материальные потоки: понятие, классификация Документационное обеспечение управления

Документационное обеспечение управления Интуитивные методы прогнозирования

Интуитивные методы прогнозирования Системы управления окружающей средой в соответствии с международными стандартами ИСО серии 14000

Системы управления окружающей средой в соответствии с международными стандартами ИСО серии 14000 Формирование эффективной команды

Формирование эффективной команды Civil service in public administration in Russia

Civil service in public administration in Russia Методы деловой оценки персонала организации

Методы деловой оценки персонала организации Введение в управление проектами. Базовые понятия. Жизненный цикл проекта. (Тема 1)

Введение в управление проектами. Базовые понятия. Жизненный цикл проекта. (Тема 1) Стратегический менеджмент в компании. Студия Артемия Лебедева

Стратегический менеджмент в компании. Студия Артемия Лебедева