- Қазақстан Республикасының салық жүйесі

Содержание

- 2. «Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен бюджетке төленетін басқа да міндетті

- 3. Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері 1991 жылдың 25 желтоқсанынан бастап біздің елімізде тұңғыш салық

- 6. Салық қызметтері Фискалды қызметі Мемлекет бюджеттік шығындарды қаржыландыру үшін салық жинайды. Реттеуші қызметі Мемлекет салықтың көмегімен

- 7. Салық сипаты тұрғысынан тікелей салықтар Олар мемлекет тарапынан тікелей кәсіпорындар мен тұрғындар табысынан алынады. Оған-пайдадан,табыстан,жылжымайтын мүліктен,құнды

- 8. Салық өсімі( салық салу бірлігіне деген мөлшер,%)арқылы салықтар бөлінеді: Прогрессивті салық Мұның мағынасы-табыстың өсуіне қарай салық

- 9. Бюджет деңгейіне байланысты салықтар бөлінеді: Жалпы мемлекеттік салықтар Олар мемлекеттік бюджетті реттеудің қайнар көзі болып табылады.

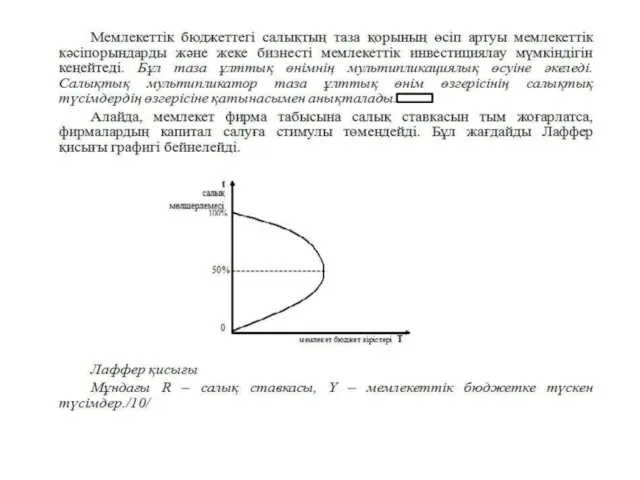

- 11. Салықтың ҚР-ның экономикасына тигізер әсері Қазіргі нарықтық экономика жүйесінде салықтардың алатын орны өте зор. Салықтар мемлекеттік

- 12. Қорыта келгенде ҚР-сындағы салық жүйесі барынша жетілдірілген еліміздің экономикалық дамуының қазіргі кезеңіне толыққанды қызмет атқарады деп

- 14. Скачать презентацию

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен

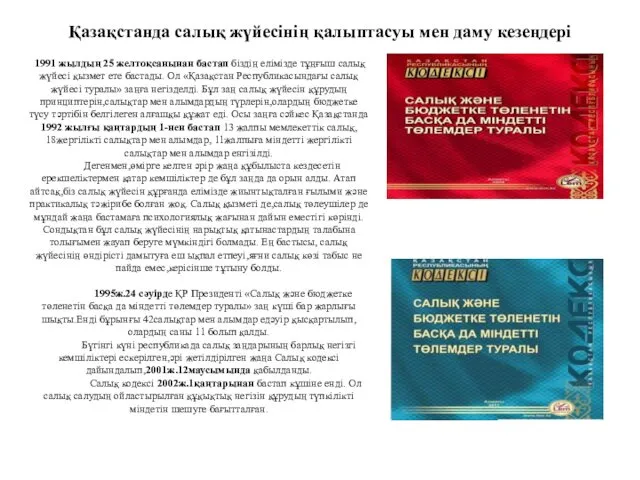

Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері

1991 жылдың 25 желтоқсанынан

Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері

1991 жылдың 25 желтоқсанынан

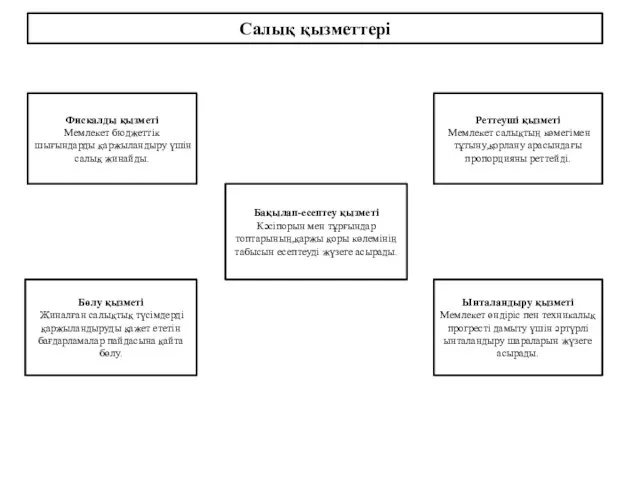

Салық қызметтері

Фискалды қызметі

Мемлекет бюджеттік шығындарды қаржыландыру үшін салық жинайды.

Реттеуші қызметі

Мемлекет

Салық қызметтері

Фискалды қызметі

Мемлекет бюджеттік шығындарды қаржыландыру үшін салық жинайды.

Реттеуші қызметі

Мемлекет

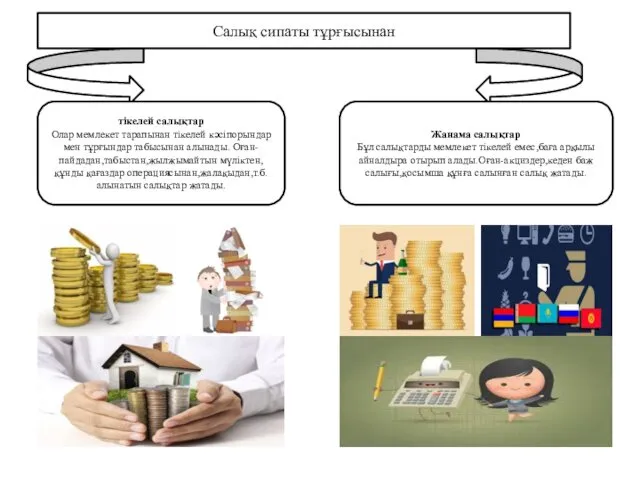

Салық сипаты тұрғысынан

тікелей салықтар

Олар мемлекет тарапынан тікелей кәсіпорындар мен тұрғындар табысынан

Салық сипаты тұрғысынан

тікелей салықтар

Олар мемлекет тарапынан тікелей кәсіпорындар мен тұрғындар табысынан

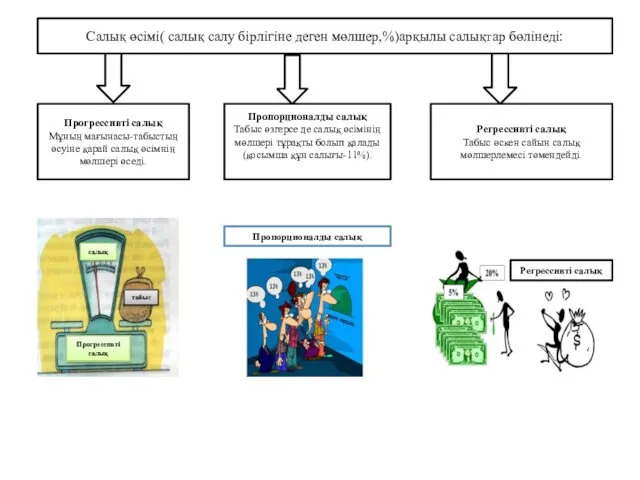

Салық өсімі( салық салу бірлігіне деген мөлшер,%)арқылы салықтар бөлінеді:

Прогрессивті салық

Мұның мағынасы-табыстың

Салық өсімі( салық салу бірлігіне деген мөлшер,%)арқылы салықтар бөлінеді:

Прогрессивті салық

Мұның мағынасы-табыстың

Бюджет деңгейіне байланысты салықтар бөлінеді:

Жалпы мемлекеттік салықтар

Олар мемлекеттік бюджетті реттеудің қайнар

Бюджет деңгейіне байланысты салықтар бөлінеді:

Жалпы мемлекеттік салықтар

Олар мемлекеттік бюджетті реттеудің қайнар

Салықтың ҚР-ның экономикасына тигізер әсері

Қазіргі нарықтық экономика жүйесінде салықтардың алатын орны

Салықтың ҚР-ның экономикасына тигізер әсері

Қазіргі нарықтық экономика жүйесінде салықтардың алатын орны

Қорыта келгенде ҚР-сындағы салық жүйесі барынша жетілдірілген еліміздің экономикалық дамуының қазіргі

Қорыта келгенде ҚР-сындағы салық жүйесі барынша жетілдірілген еліміздің экономикалық дамуының қазіргі

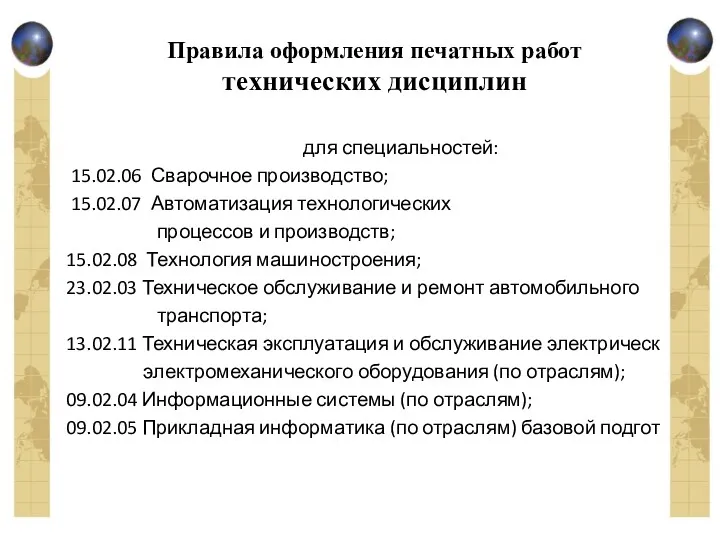

Правила оформления печатных работ технических дисциплин

Правила оформления печатных работ технических дисциплин Частное право и бизнес. Казанский федеральный Университет, кафедра гражданского права юридического факультета

Частное право и бизнес. Казанский федеральный Университет, кафедра гражданского права юридического факультета Государственный университет телекоммуникаций им. профессора М.А. Бонч-Бруевича

Государственный университет телекоммуникаций им. профессора М.А. Бонч-Бруевича Повышение качества образования в школах с низкими результатами обучения и в школах с неблагоприятными социальными условиями

Повышение качества образования в школах с низкими результатами обучения и в школах с неблагоприятными социальными условиями Нормы отметок во 2 классе

Нормы отметок во 2 классе Развитие педагогического мастерства через развитие общения

Развитие педагогического мастерства через развитие общения Государственная итоговая аттестация по образовательным программам основного общего образования

Государственная итоговая аттестация по образовательным программам основного общего образования Как достичь успехов и избежать неудач в воспитательной деятельности

Как достичь успехов и избежать неудач в воспитательной деятельности Конкурс индивидуальных проектов в рамках всероссийского инженерного конкурса

Конкурс индивидуальных проектов в рамках всероссийского инженерного конкурса Научное общество учащихся 1-5 классов Планета открытий

Научное общество учащихся 1-5 классов Планета открытий Дидактика высшей школы

Дидактика высшей школы Альбом-отчёт.Предметная неделя по окружающему миру Презентация.

Альбом-отчёт.Предметная неделя по окружающему миру Презентация. Общественное наблюдение за ЕГЭ как часть образовательной программы вуза

Общественное наблюдение за ЕГЭ как часть образовательной программы вуза Название торговой точки. Шаблон

Название торговой точки. Шаблон Исследовательская и проектная деятельность учащихся начальной школы

Исследовательская и проектная деятельность учащихся начальной школы Особенности организации КТД как способа формирования творческих и коммуникативных умений учащихся.

Особенности организации КТД как способа формирования творческих и коммуникативных умений учащихся. Формирование модели воспитательной системы школы

Формирование модели воспитательной системы школы Primary Education

Primary Education Учебная программа ориентационного элективного курса предпрофильной подготовки учащихся 9 классов

Учебная программа ориентационного элективного курса предпрофильной подготовки учащихся 9 классов Система образования в РФ: структура, виды, уровни образования

Система образования в РФ: структура, виды, уровни образования Лингвистический центр Говорун

Лингвистический центр Говорун Нравственный аспект уроков в начальной школе в рамках введения ФГОС.

Нравственный аспект уроков в начальной школе в рамках введения ФГОС. Государственное автономное профессиональное образовательное учреждение Калужской области Медицинский техникум город Обнинск

Государственное автономное профессиональное образовательное учреждение Калужской области Медицинский техникум город Обнинск Формуная компания. Территория смыслов

Формуная компания. Территория смыслов Первый раз в первый класс по новым стандартам!

Первый раз в первый класс по новым стандартам! An Overview of the module and the looming fun called the Exam

An Overview of the module and the looming fun called the Exam Оқушылардың бос уақытында өткізілетін мәдени іс-шара

Оқушылардың бос уақытында өткізілетін мәдени іс-шара Проектная деятельность

Проектная деятельность