- Экономика образования как наука. Общие положения. Лекция 1

Содержание

- 2. Экономика образования - дисциплина, исследующая и выявляющая особенности действия экономических законов и категорий в сфере: обучения

- 3. Экономика образования – это наука о специфике производительных сил и производственных отношений в отрасли, создающей образовательные

- 4. Объект исследования своеобразные производительные силы и экономические отношения, характерные для организации и проведения процесса образовательной деятельности.

- 5. Субъект исследования люди, большая часть населения, которая в той или иной мере включена в образовательную трудовую

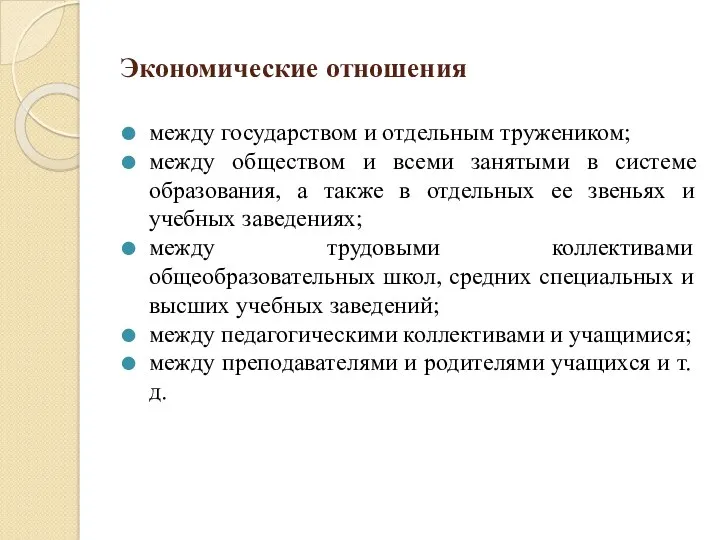

- 6. Экономические отношения между государством и отдельным тружеником; между обществом и всеми занятыми в системе образования, а

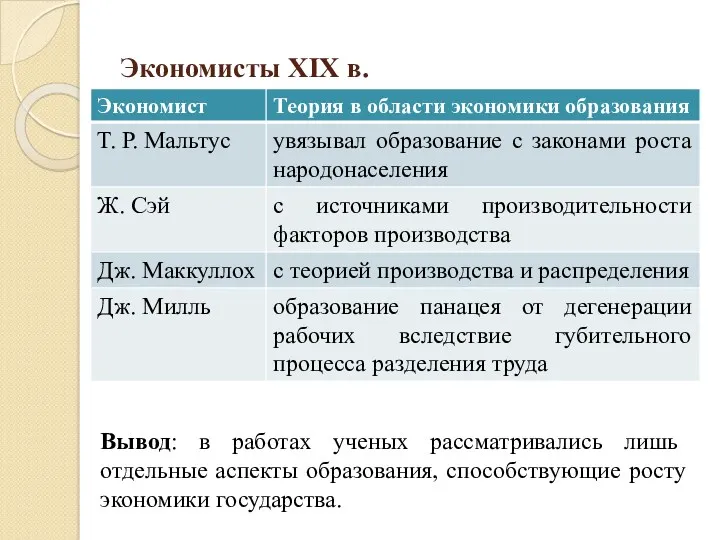

- 7. Экономисты XIX в. Вывод: в работах ученых рассматривались лишь отдельные аспекты образования, способствующие росту экономики государства.

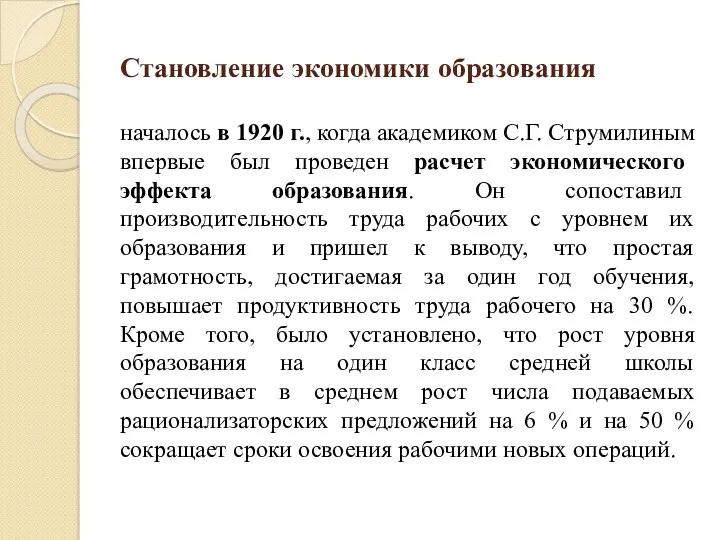

- 8. Становление экономики образования началось в 1920 г., когда академиком С.Г. Струмилиным впервые был проведен расчет экономического

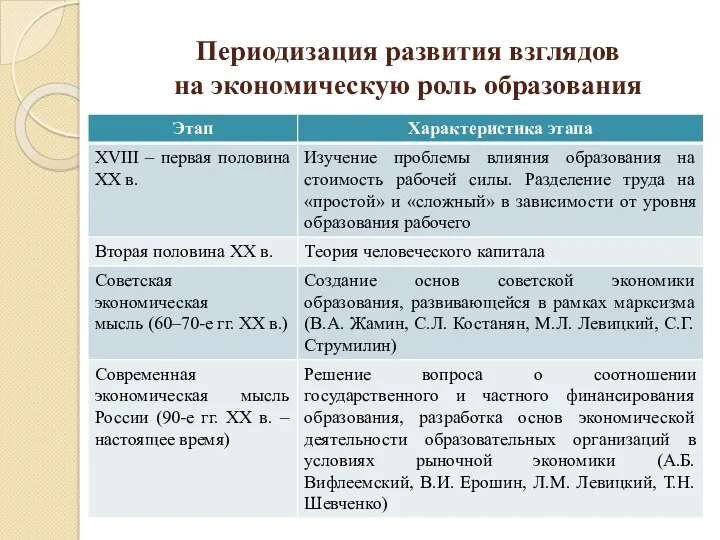

- 9. Периодизация развития взглядов на экономическую роль образования

- 10. Периодизация развития взглядов на экономическую роль образования

- 11. Периодизация развития взглядов на экономическую роль образования Вывод: государство может направить ограниченные бюджетные средства лишь на

- 12. Домашнее задание Проанализировать статью Н.К. Чапаев Экономика образования – точка соприкосновения педагогических и экономических традиций: в

- 13. Образовательные услуги: понятие и виды

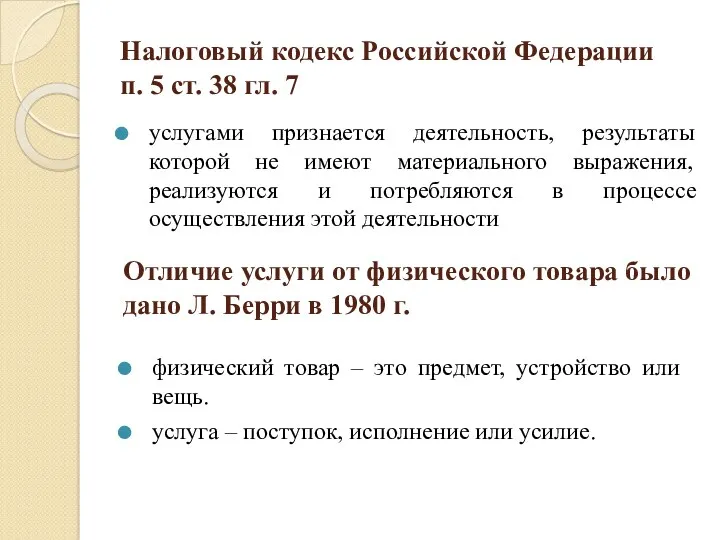

- 14. Налоговый кодекс Российской Федерации п. 5 ст. 38 гл. 7 услугами признается деятельность, результаты которой не

- 15. Ф. Котлер предложил следующее определение услуга – любое мероприятие или выгода, которые одна сторона может предложить

- 16. Услугу можно определить следующим образом все виды полезной деятельности, не создающей материальных ценностей или самостоятельного материального

- 17. Услугу можно определить следующим образом экономическое благо в форме деятельности; действие, цель которого – повышение потребительской

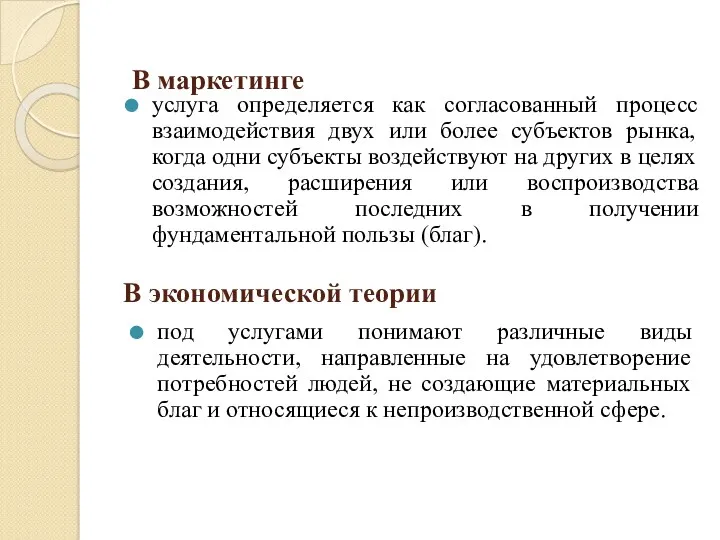

- 18. В экономической теории услуга определяется как согласованный процесс взаимодействия двух или более субъектов рынка, когда одни

- 19. Образовательная услуга

- 20. Образовательная услуга

- 21. Общероссийский классификатор услуг населению услуги в системе дошкольного воспитания; услуги в системе среднего образования; услуги в

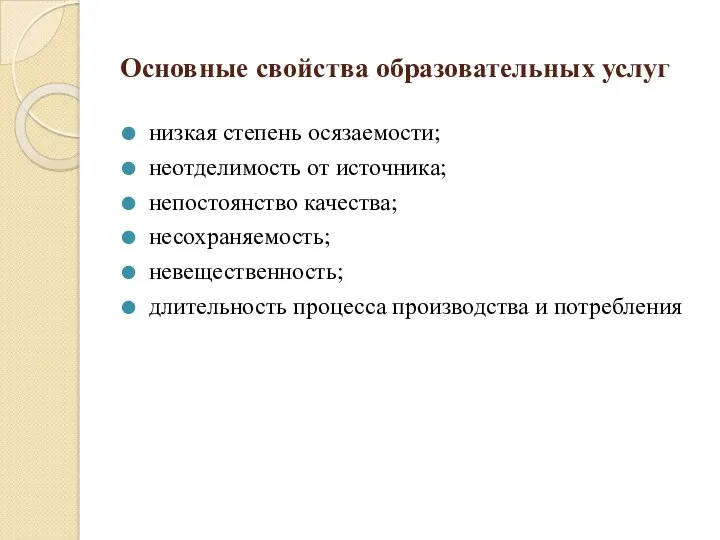

- 22. Основные свойства образовательных услуг низкая степень осязаемости; неотделимость от источника; непостоянство качества; несохраняемость; невещественность; длительность процесса

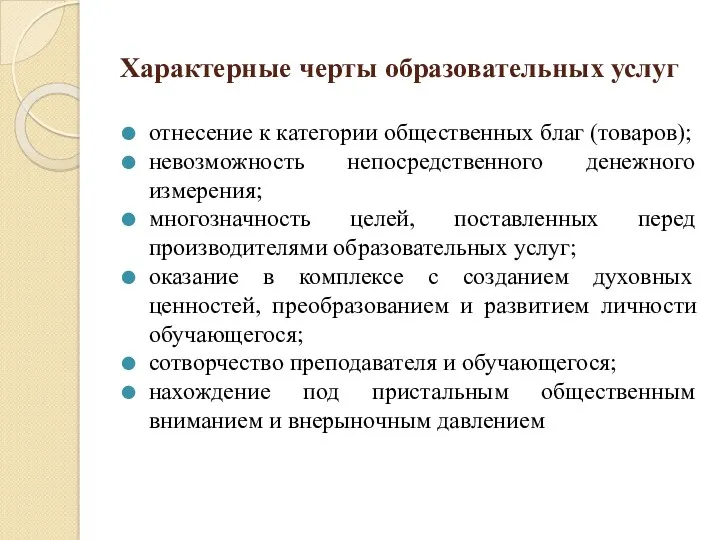

- 23. Характерные черты образовательных услуг отнесение к категории общественных благ (товаров); невозможность непосредственного денежного измерения; многозначность целей,

- 24. Классификация образовательных услуг по признаку финансирования со стороны потребителя

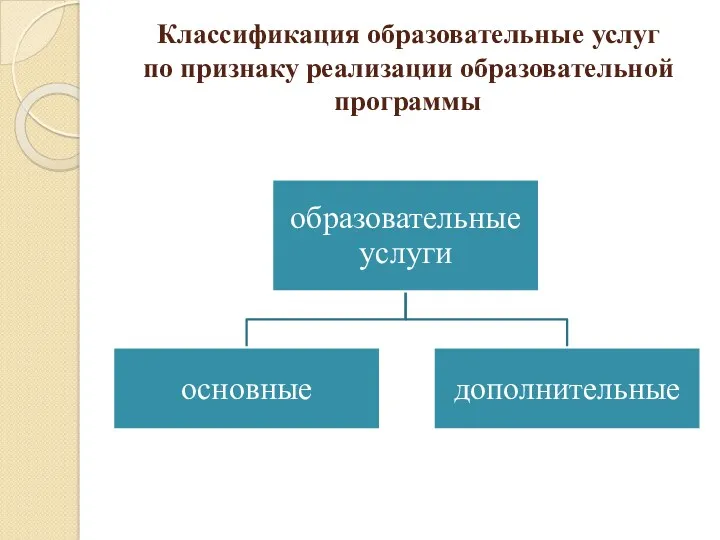

- 25. Классификация образовательные услуг по признаку реализации образовательной программы

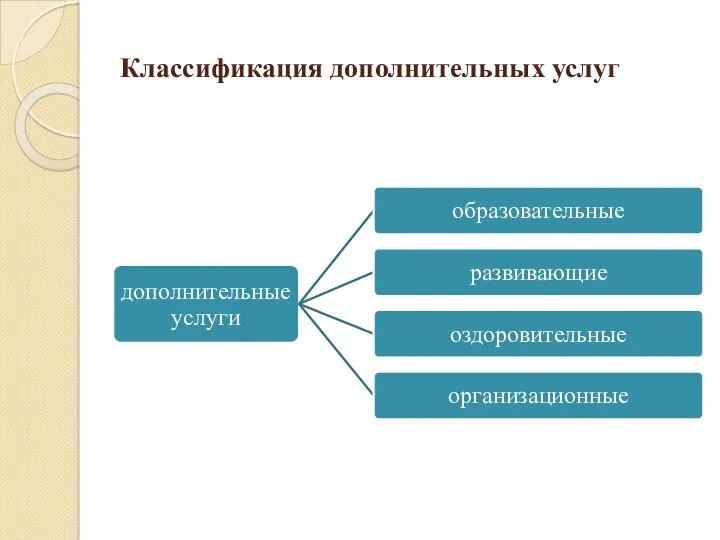

- 26. Классификация дополнительных услуг

- 27. Классификация образовательных услуг

- 28. Образовательная организация в условиях рыночных отношений

- 29. Статья 2. Основные понятия // Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 № 273-ФЗ

- 30. Этапы жизнедеятельности образовательной организации становление (при создании новой образовательной структуры, нового коллектива или при обновлении большей

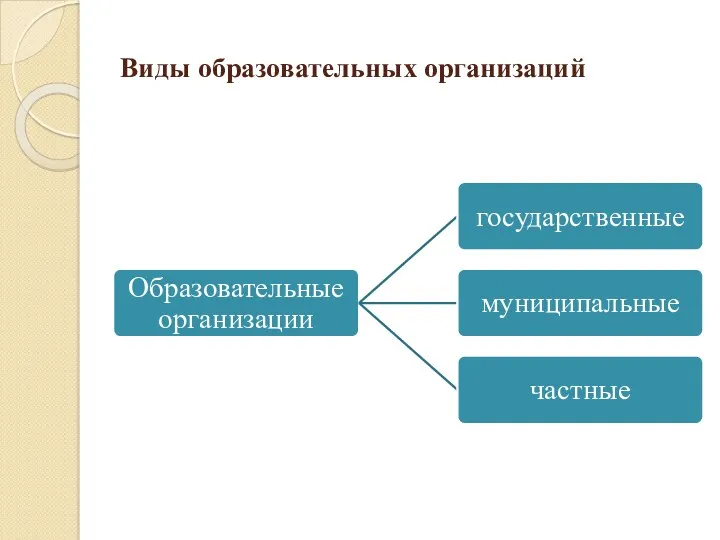

- 31. Виды образовательных организаций

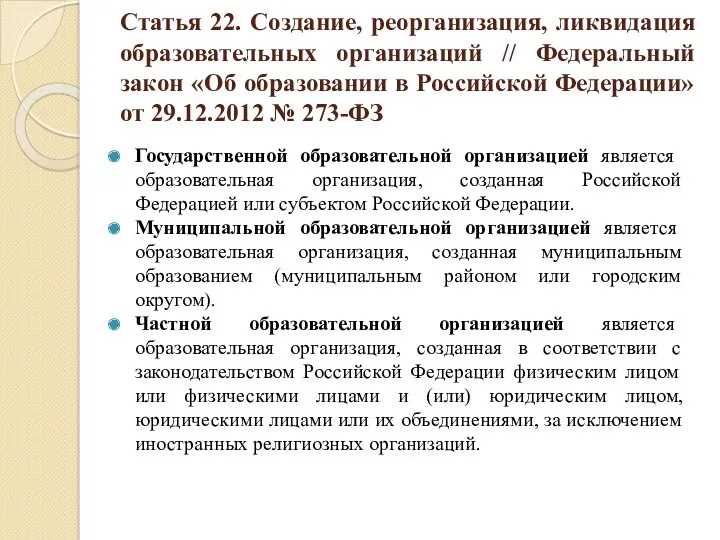

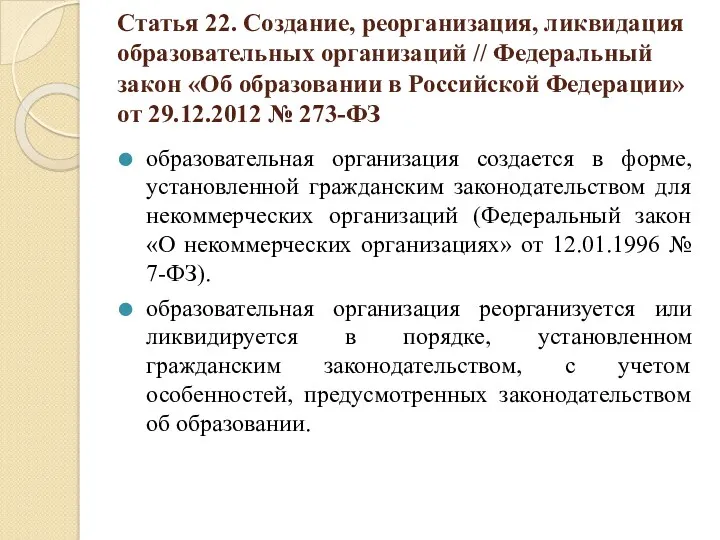

- 32. Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об образовании в Российской Федерации» от

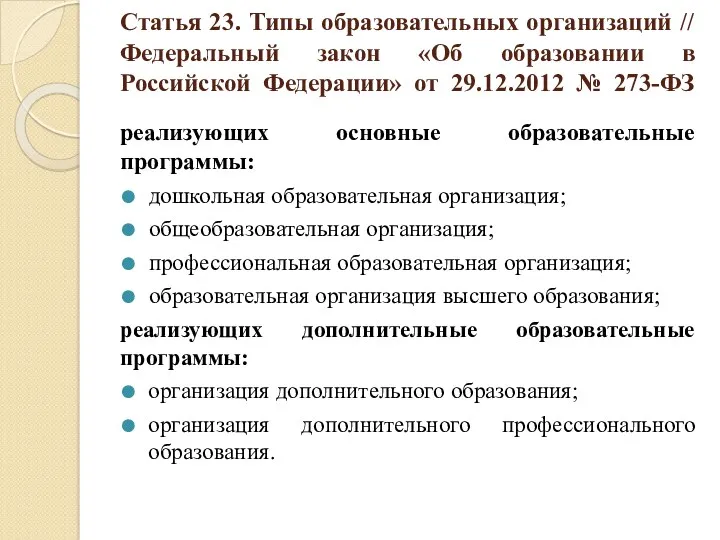

- 33. Статья 23. Типы образовательных организаций // Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 №

- 34. Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об образовании в Российской Федерации» от

- 35. Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон «Об образовании в Российской Федерации»

- 36. Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон «Об образовании в Российской Федерации»

- 37. Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон «Об образовании в Российской Федерации»

- 38. Статья 9.1. Государственные, муниципальные учреждения // Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»

- 39. Казенное учреждение – это «…государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или)

- 40. Бюджетное учреждение – это «…некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для

- 41. Автономное учреждение – это «…некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для

- 42. Статья 8. Органы автономного учреждения // Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» наблюдательный

- 43. Статья 10. Наблюдательный совет автономного учреждения // Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»

- 44. Отличие автономной от бюджетной организации Увеличивается объем прав по распоряжению имуществом. Возрастает объем прав по распоряжению

- 45. Финансирование деятельности образовательных организаций

- 46. Глава 13. Экономическая деятельность и финансовое обеспечение в сфере образования // Федеральный закон "Об образовании в

- 47. Финансирование обеспечение денежными ресурсами текущих затрат и капитальных вложений организации; осуществляется из собственных, внутренних источников организации

- 48. Финансирование образовательных организаций в Российской Федерации

- 49. Бюджетное финансирование предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств из государственного (федерального, регионального,

- 50. Принципы бюджетного финансирования единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов бюджетов

- 51. Сметно-бюджетное финансирование это порядок выделения средств бюджетным организациям на основе смет из бюджетной системы для осуществления

- 52. Смета финансово-плановый акт, определяющий целевое направление и поквартальное распределение ассигнований, предусмотренных на содержание организации

- 53. Индивидуальная смета отражает особенности отдельной образовательной организации. Сметы на централизованные мероприятия составляются министерствами, ведомствами, управлениями и

- 54. Принципы сметно-бюджетного финансирования государственные и муниципальные организации получают средства для текущей деятельности и капитальных вложений из

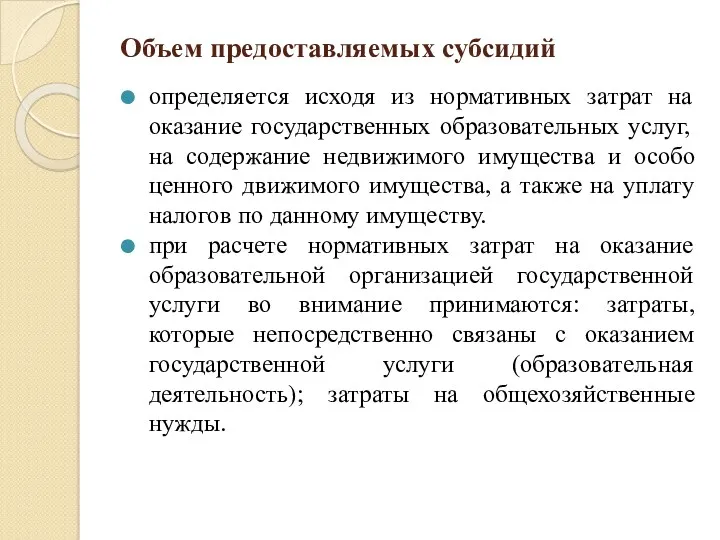

- 55. Объем предоставляемых субсидий определяется исходя из нормативных затрат на оказание государственных образовательных услуг, на содержание недвижимого

- 56. Нормативы затрат каждый главный распорядитель устанавливает самостоятельно (на основании Постановление Правительства РФ от 26 июня 2015

- 57. Объем финансового обеспечения выполнения государственного задания (R) где: Ni – нормативные затраты на оказание i-й государственной

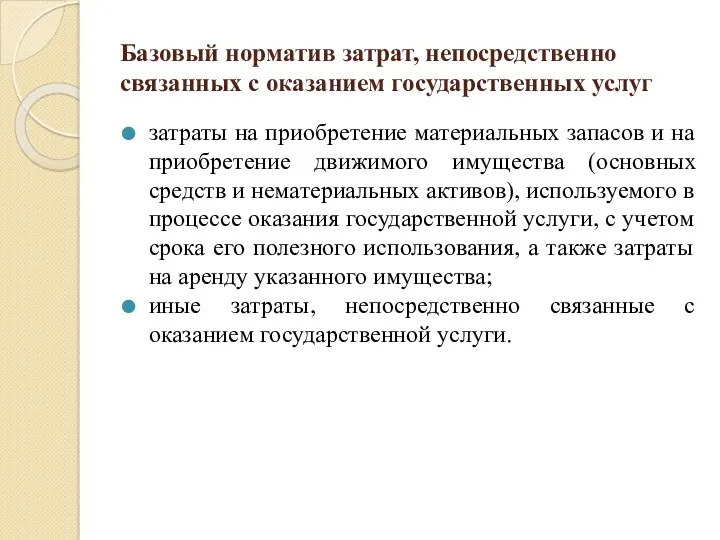

- 58. Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг затраты на оплату труда работников, непосредственно связанных

- 59. Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг затраты на приобретение материальных запасов и на

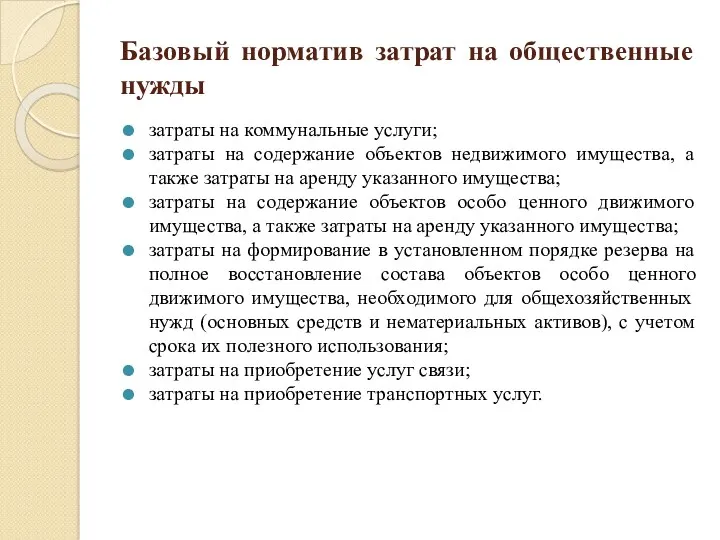

- 60. Базовый норматив затрат на общественные нужды затраты на коммунальные услуги; затраты на содержание объектов недвижимого имущества,

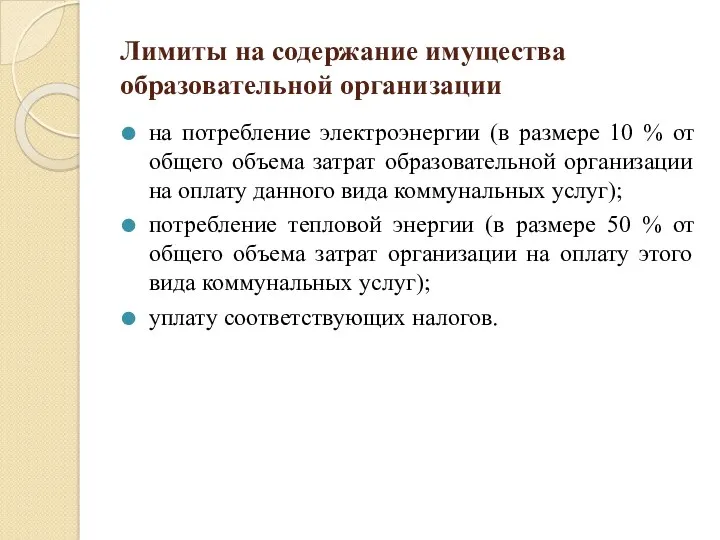

- 61. Лимиты на содержание имущества образовательной организации на потребление электроэнергии (в размере 10 % от общего объема

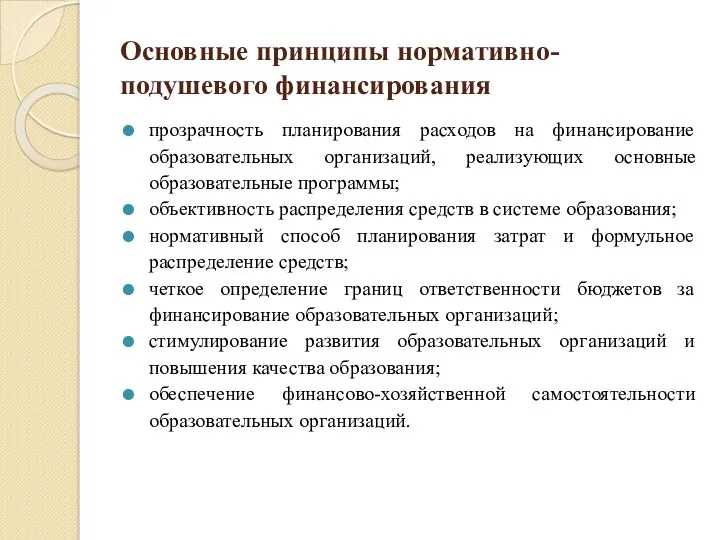

- 62. Основные принципы нормативно-подушевого финансирования прозрачность планирования расходов на финансирование образовательных организаций, реализующих основные образовательные программы; объективность

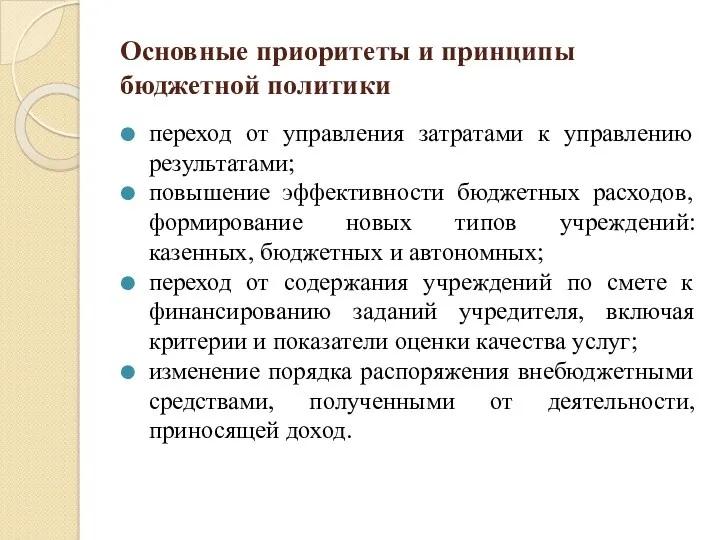

- 63. Основные приоритеты и принципы бюджетной политики переход от управления затратами к управлению результатами; повышение эффективности бюджетных

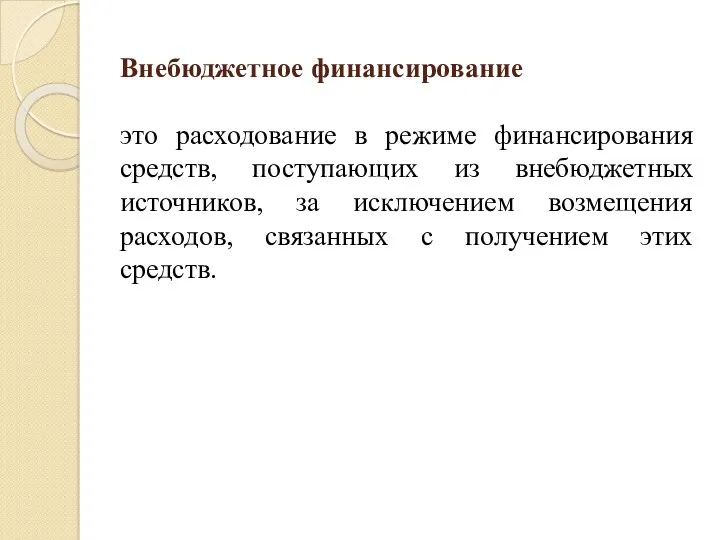

- 64. Внебюджетное финансирование это расходование в режиме финансирования средств, поступающих из внебюджетных источников, за исключением возмещения расходов,

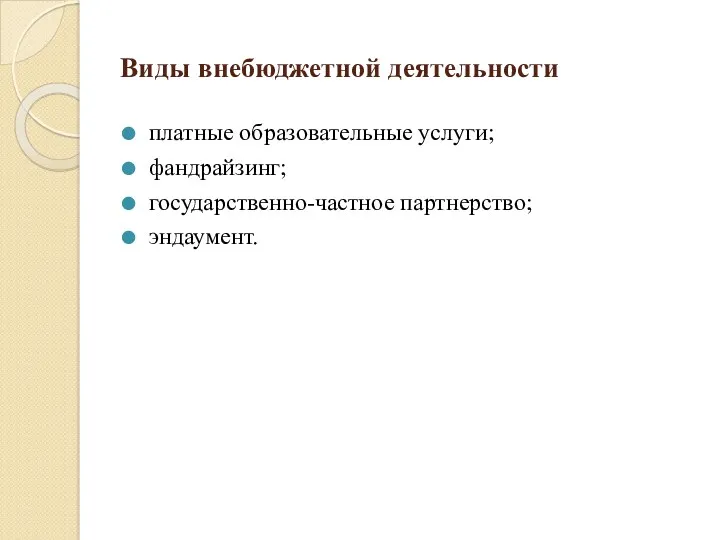

- 66. Виды внебюджетной деятельности платные образовательные услуги; фандрайзинг; государственно-частное партнерство; эндаумент.

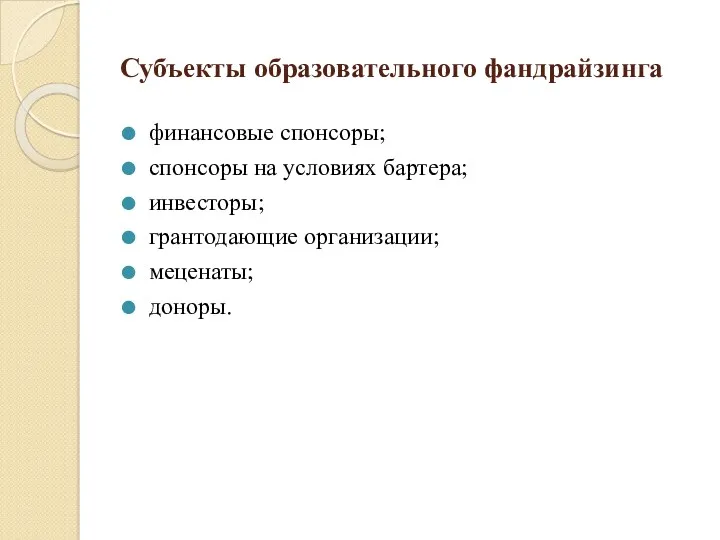

- 67. Субъекты образовательного фандрайзинга финансовые спонсоры; спонсоры на условиях бартера; инвесторы; грантодающие организации; меценаты; доноры.

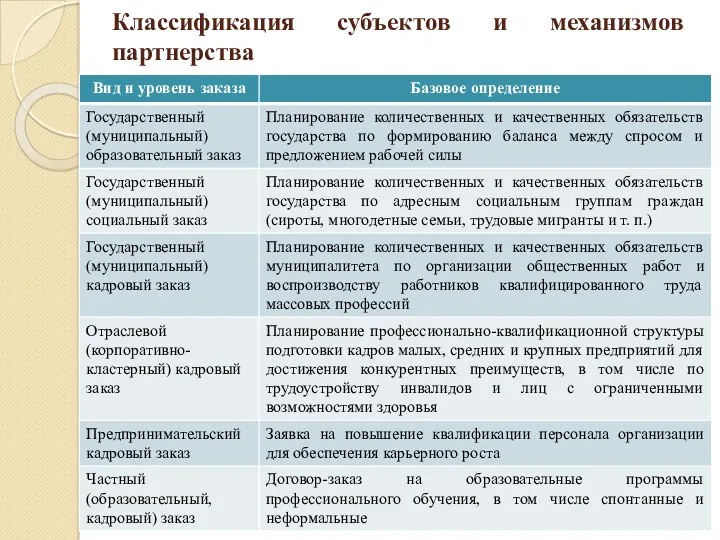

- 68. Классификация субъектов и механизмов партнерства

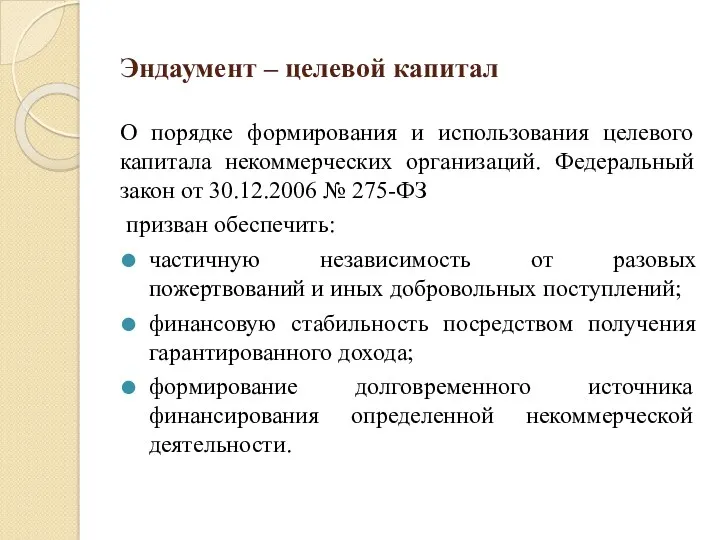

- 69. Эндаумент – целевой капитал О порядке формирования и использования целевого капитала некоммерческих организаций. Федеральный закон от

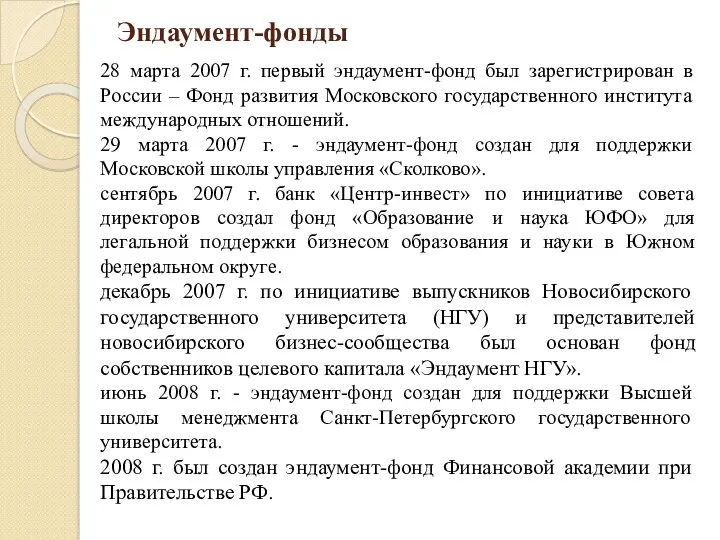

- 70. Эндаумент-фонды 28 марта 2007 г. первый эндаумент-фонд был зарегистрирован в России – Фонд развития Московского государственного

- 72. Скачать презентацию

Экономика образования - дисциплина,

исследующая и выявляющая особенности действия экономических законов и

Экономика образования - дисциплина,

исследующая и выявляющая особенности действия экономических законов и

Экономика образования – это наука

о специфике производительных сил и производственных отношений

Экономика образования – это наука

о специфике производительных сил и производственных отношений

Объект исследования

своеобразные производительные силы и экономические отношения, характерные для организации

Объект исследования

своеобразные производительные силы и экономические отношения, характерные для организации

Субъект исследования

люди, большая часть населения, которая в той или иной

Субъект исследования

люди, большая часть населения, которая в той или иной

Экономические отношения

между государством и отдельным тружеником;

между обществом и всеми занятыми в

Экономические отношения

между государством и отдельным тружеником;

между обществом и всеми занятыми в

Экономисты XIX в.

Вывод: в работах ученых рассматривались лишь отдельные аспекты образования,

Экономисты XIX в.

Вывод: в работах ученых рассматривались лишь отдельные аспекты образования,

Становление экономики образования

началось в 1920 г., когда академиком С.Г. Струмилиным впервые

Становление экономики образования

началось в 1920 г., когда академиком С.Г. Струмилиным впервые

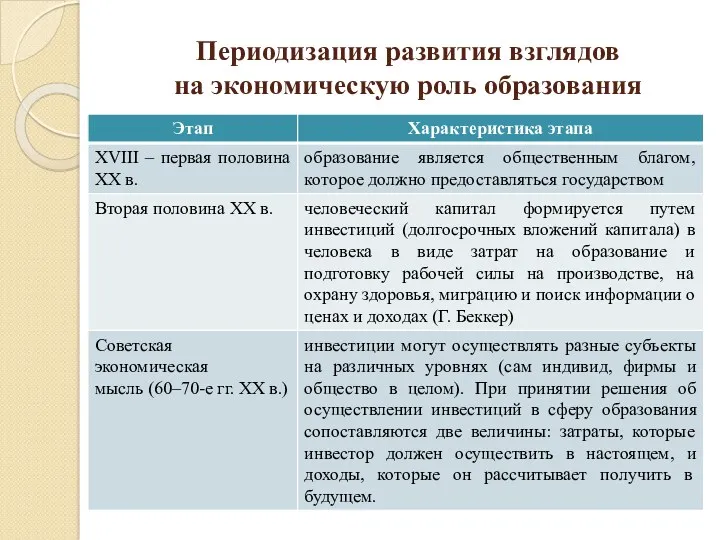

Периодизация развития взглядов

на экономическую роль образования

Периодизация развития взглядов

на экономическую роль образования

Периодизация развития взглядов

на экономическую роль образования

Периодизация развития взглядов

на экономическую роль образования

Периодизация развития взглядов

на экономическую роль образования

Вывод: государство может направить ограниченные

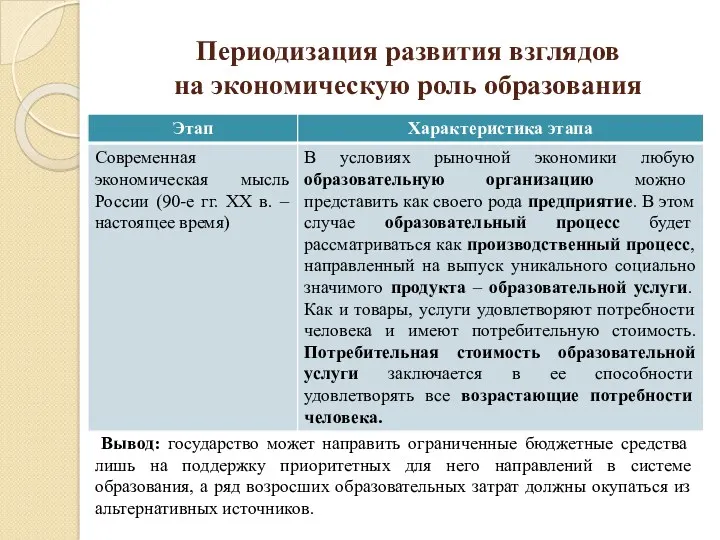

Периодизация развития взглядов

на экономическую роль образования

Вывод: государство может направить ограниченные

Домашнее задание

Проанализировать статью Н.К. Чапаев Экономика образования – точка соприкосновения педагогических

Домашнее задание

Проанализировать статью Н.К. Чапаев Экономика образования – точка соприкосновения педагогических

Образовательные услуги: понятие и виды

Образовательные услуги: понятие и виды

Налоговый кодекс Российской Федерации

п. 5 ст. 38 гл. 7

услугами признается деятельность,

Налоговый кодекс Российской Федерации

п. 5 ст. 38 гл. 7

услугами признается деятельность,

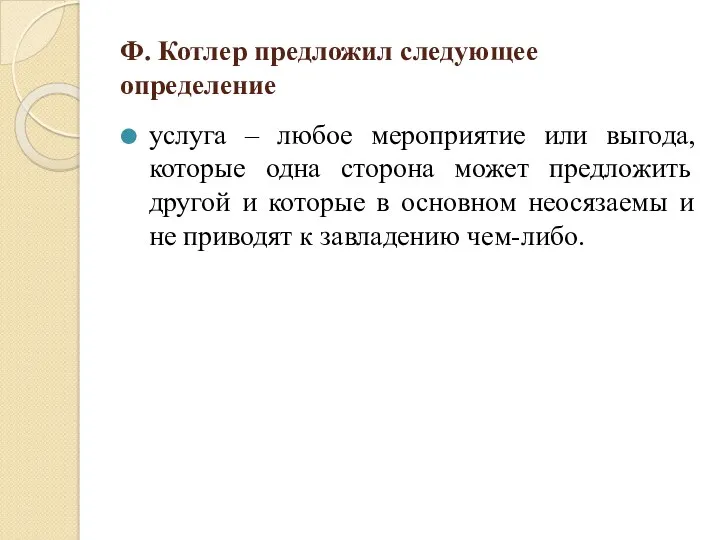

Ф. Котлер предложил следующее определение

услуга – любое мероприятие или выгода, которые

Ф. Котлер предложил следующее определение

услуга – любое мероприятие или выгода, которые

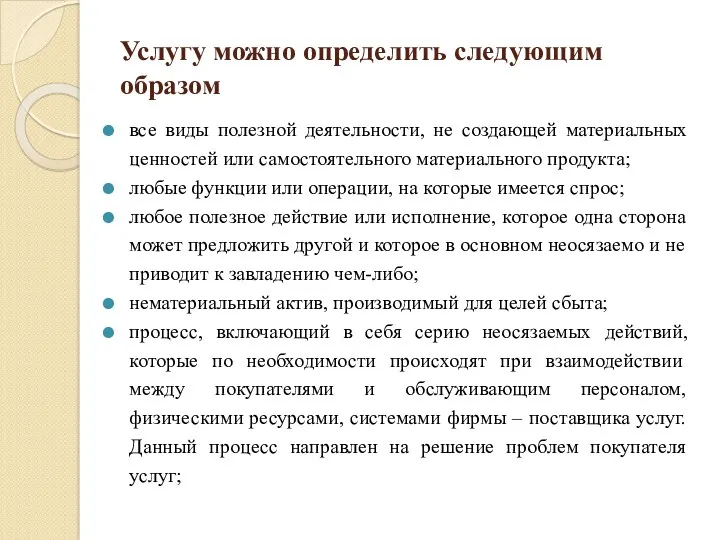

Услугу можно определить следующим образом

все виды полезной деятельности, не создающей материальных

Услугу можно определить следующим образом

все виды полезной деятельности, не создающей материальных

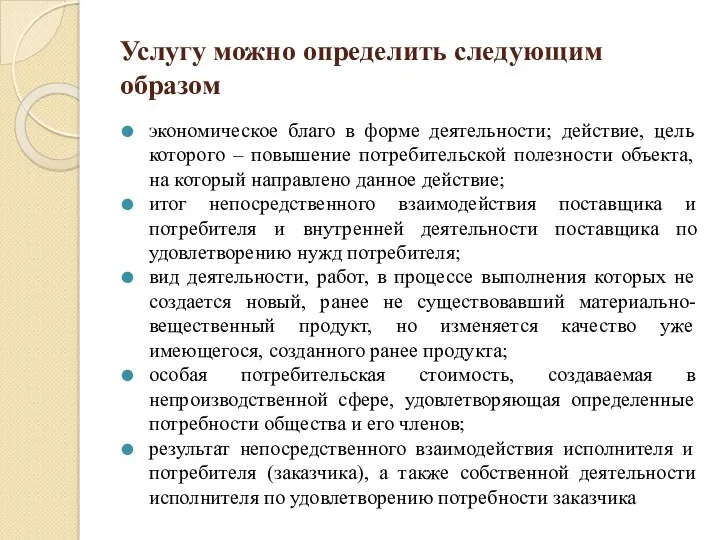

Услугу можно определить следующим образом

экономическое благо в форме деятельности; действие, цель

Услугу можно определить следующим образом

экономическое благо в форме деятельности; действие, цель

В экономической теории

услуга определяется как согласованный процесс взаимодействия двух или

В экономической теории

услуга определяется как согласованный процесс взаимодействия двух или

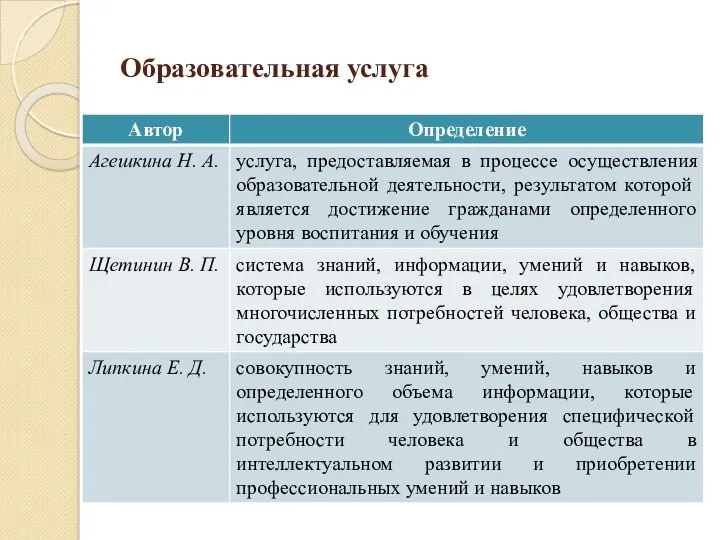

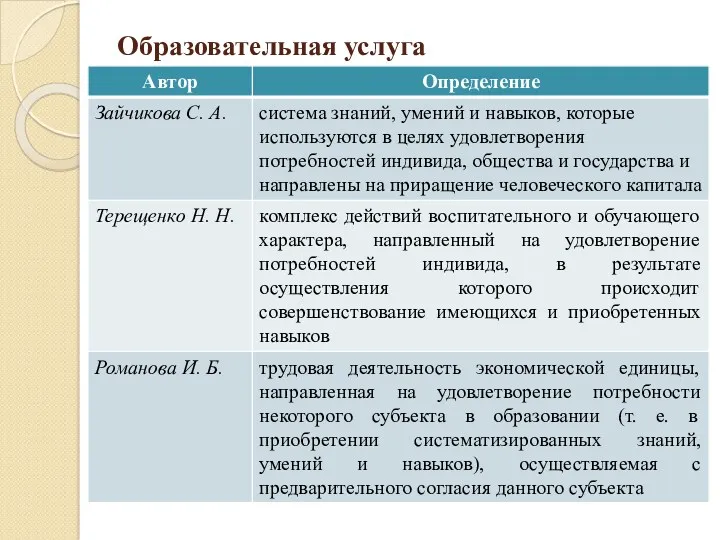

Образовательная услуга

Образовательная услуга

Образовательная услуга

Образовательная услуга

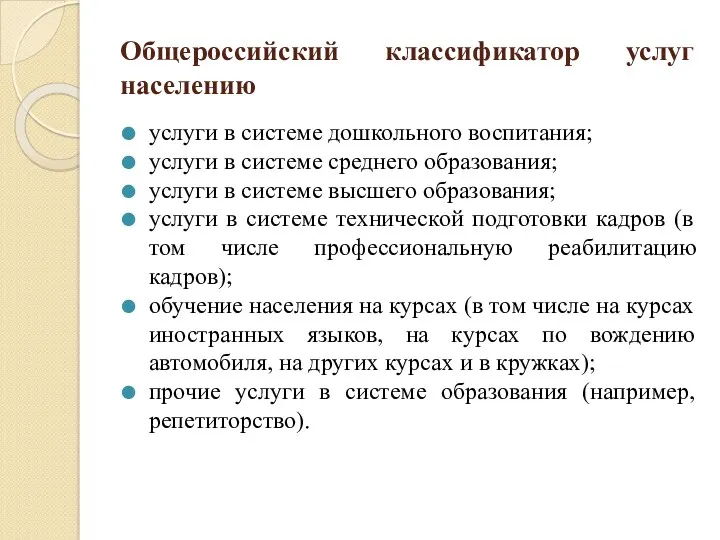

Общероссийский классификатор услуг населению

услуги в системе дошкольного воспитания;

услуги в системе среднего

Общероссийский классификатор услуг населению

услуги в системе дошкольного воспитания;

услуги в системе среднего

Основные свойства образовательных услуг

низкая степень осязаемости;

неотделимость от источника;

непостоянство качества;

несохраняемость;

невещественность;

длительность процесса производства

Основные свойства образовательных услуг

низкая степень осязаемости;

неотделимость от источника;

непостоянство качества;

несохраняемость;

невещественность;

длительность процесса производства

Характерные черты образовательных услуг

отнесение к категории общественных благ (товаров);

невозможность непосредственного денежного

Характерные черты образовательных услуг

отнесение к категории общественных благ (товаров);

невозможность непосредственного денежного

Классификация образовательных услуг по признаку финансирования со стороны потребителя

Классификация образовательных услуг по признаку финансирования со стороны потребителя

Классификация образовательные услуг

по признаку реализации образовательной программы

Классификация образовательные услуг

по признаку реализации образовательной программы

Классификация дополнительных услуг

Классификация дополнительных услуг

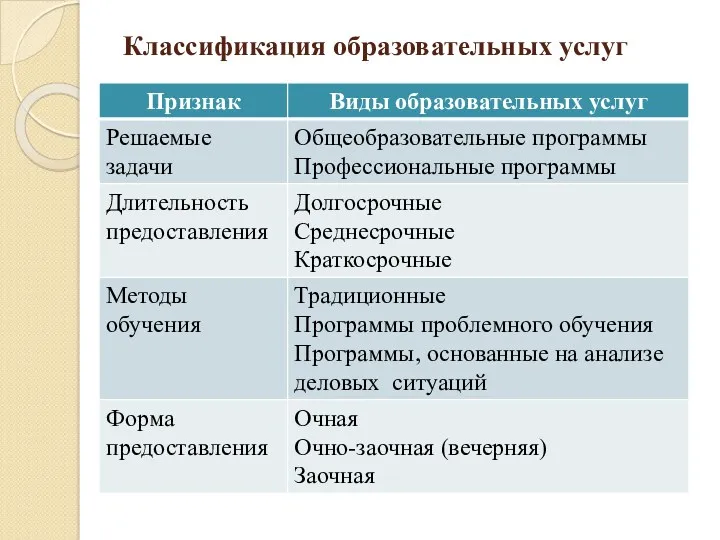

Классификация образовательных услуг

Классификация образовательных услуг

Образовательная организация

в условиях рыночных отношений

Образовательная организация

в условиях рыночных отношений

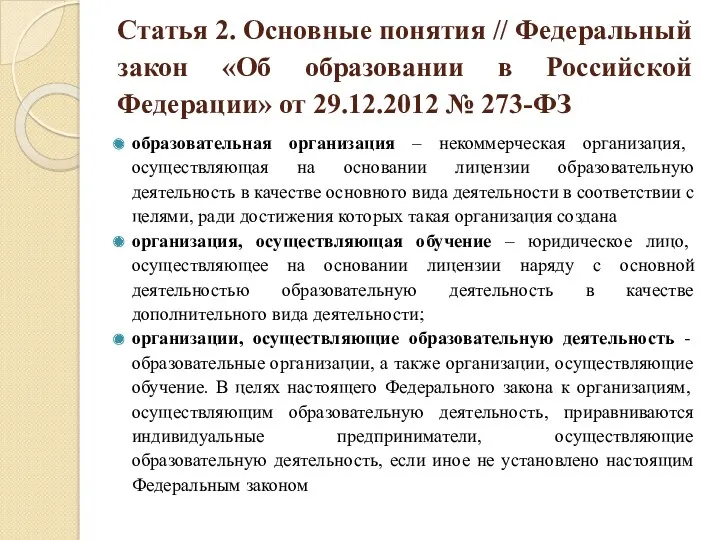

Статья 2. Основные понятия // Федеральный закон «Об образовании в Российской

Статья 2. Основные понятия // Федеральный закон «Об образовании в Российской

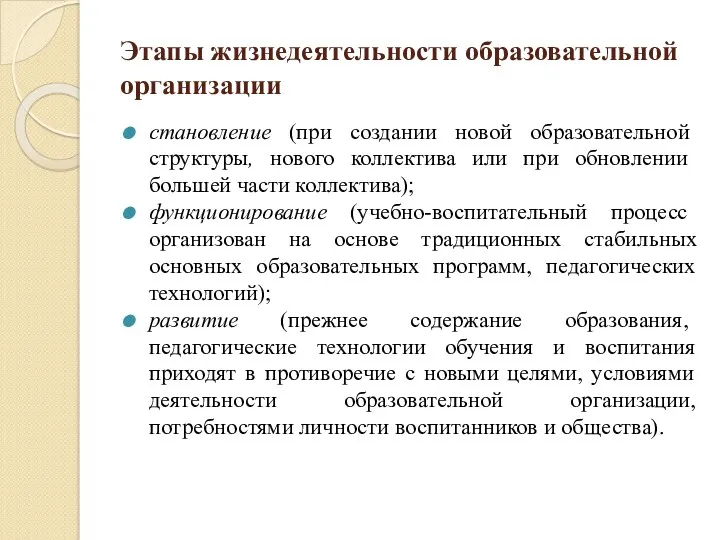

Этапы жизнедеятельности образовательной организации

становление (при создании новой образовательной структуры, нового коллектива

Этапы жизнедеятельности образовательной организации

становление (при создании новой образовательной структуры, нового коллектива

Виды образовательных организаций

Виды образовательных организаций

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об

Статья 23. Типы образовательных организаций // Федеральный закон «Об образовании в

Статья 23. Типы образовательных организаций // Федеральный закон «Об образовании в

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // Федеральный закон «Об

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

Статья 22. Создание, реорганизация, ликвидация образовательных организаций // // Федеральный закон

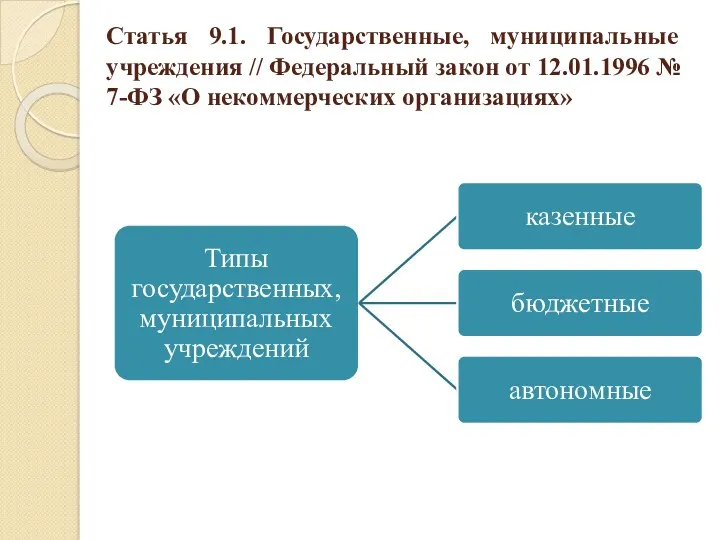

Статья 9.1. Государственные, муниципальные учреждения // Федеральный закон от 12.01.1996 №

Статья 9.1. Государственные, муниципальные учреждения // Федеральный закон от 12.01.1996 №

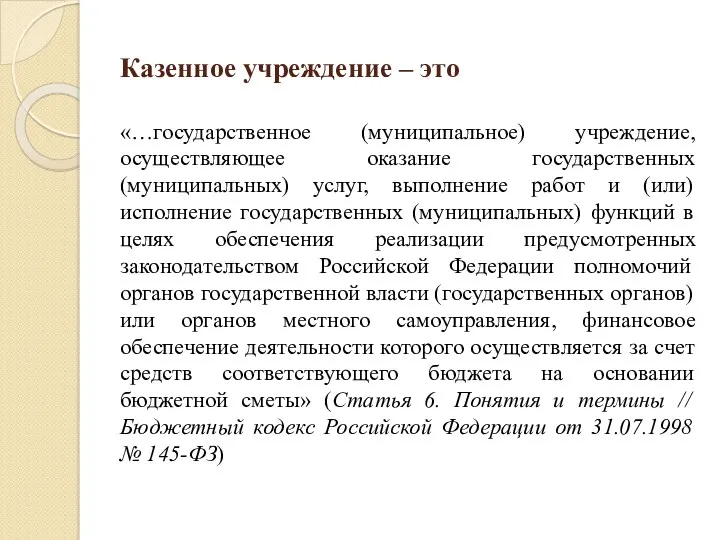

Казенное учреждение – это

«…государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

Казенное учреждение – это

«…государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных)

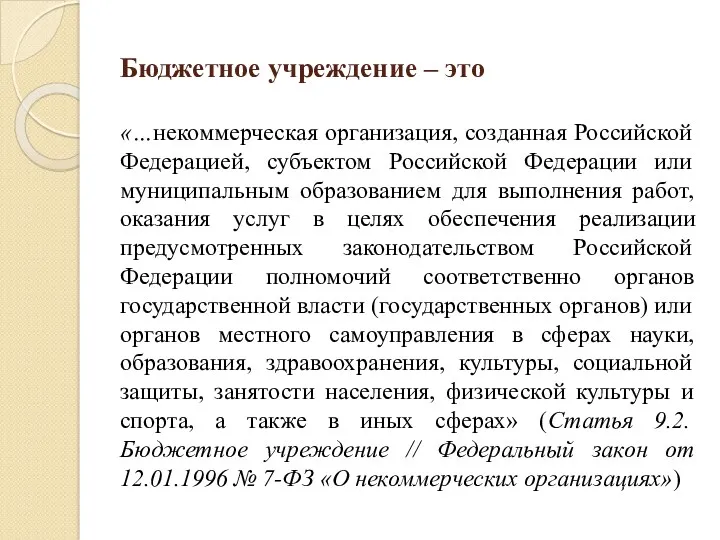

Бюджетное учреждение – это

«…некоммерческая организация, созданная Российской Федерацией, субъектом Российской

Бюджетное учреждение – это

«…некоммерческая организация, созданная Российской Федерацией, субъектом Российской

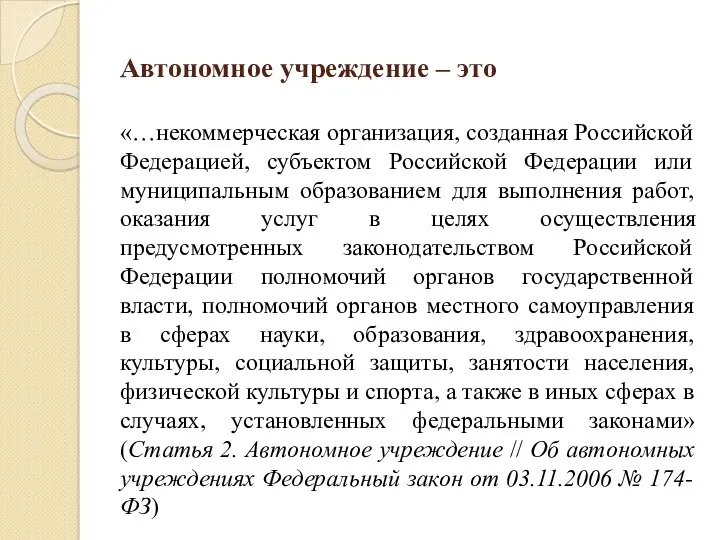

Автономное учреждение – это

«…некоммерческая организация, созданная Российской Федерацией, субъектом Российской

Автономное учреждение – это

«…некоммерческая организация, созданная Российской Федерацией, субъектом Российской

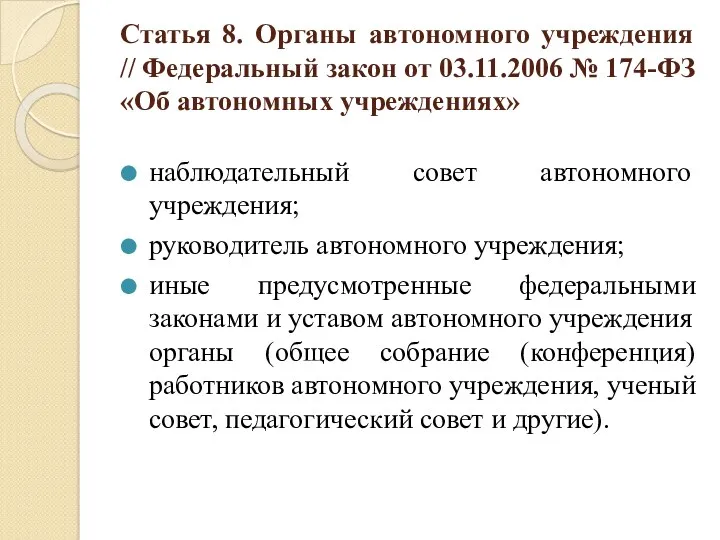

Статья 8. Органы автономного учреждения // Федеральный закон от 03.11.2006 №

Статья 8. Органы автономного учреждения // Федеральный закон от 03.11.2006 №

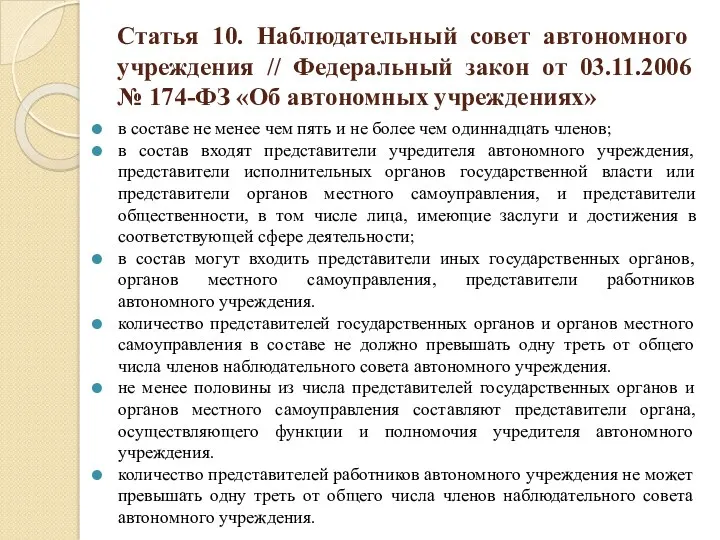

Статья 10. Наблюдательный совет автономного учреждения // Федеральный закон от 03.11.2006

Статья 10. Наблюдательный совет автономного учреждения // Федеральный закон от 03.11.2006

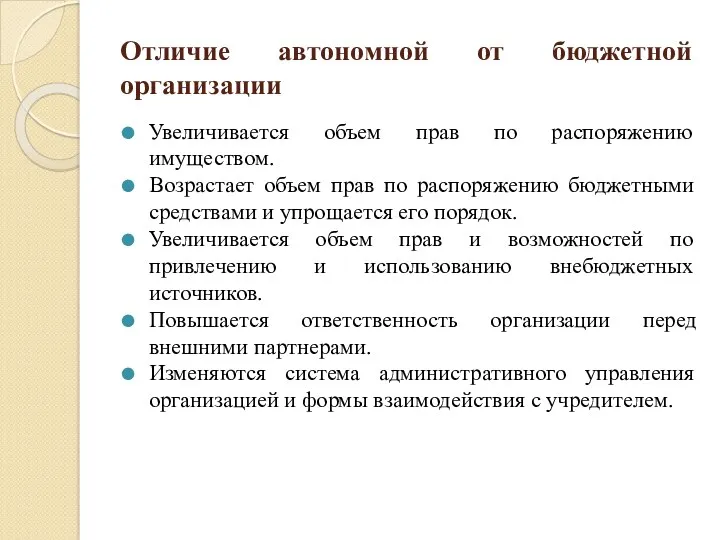

Отличие автономной от бюджетной организации

Увеличивается объем прав по распоряжению имуществом.

Возрастает объем

Отличие автономной от бюджетной организации

Увеличивается объем прав по распоряжению имуществом.

Возрастает объем

Финансирование деятельности

образовательных организаций

Финансирование деятельности

образовательных организаций

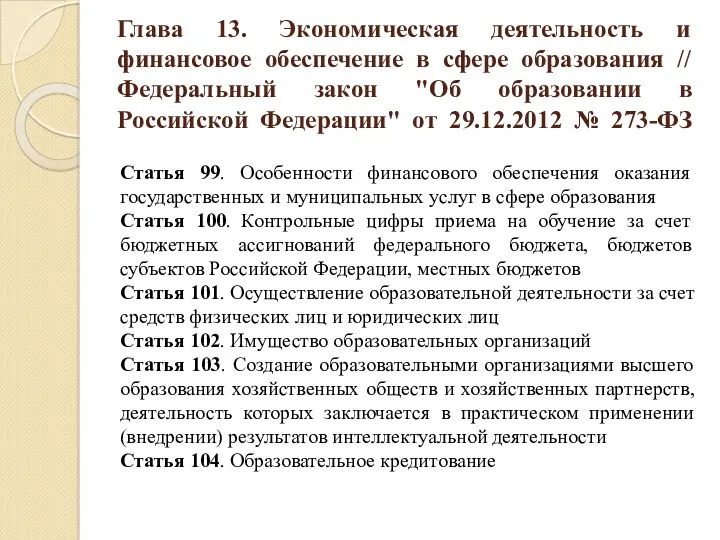

Глава 13. Экономическая деятельность и финансовое обеспечение в сфере образования //

Глава 13. Экономическая деятельность и финансовое обеспечение в сфере образования //

Финансирование

обеспечение денежными ресурсами текущих затрат и капитальных вложений организации;

осуществляется из собственных,

Финансирование

обеспечение денежными ресурсами текущих затрат и капитальных вложений организации;

осуществляется из собственных,

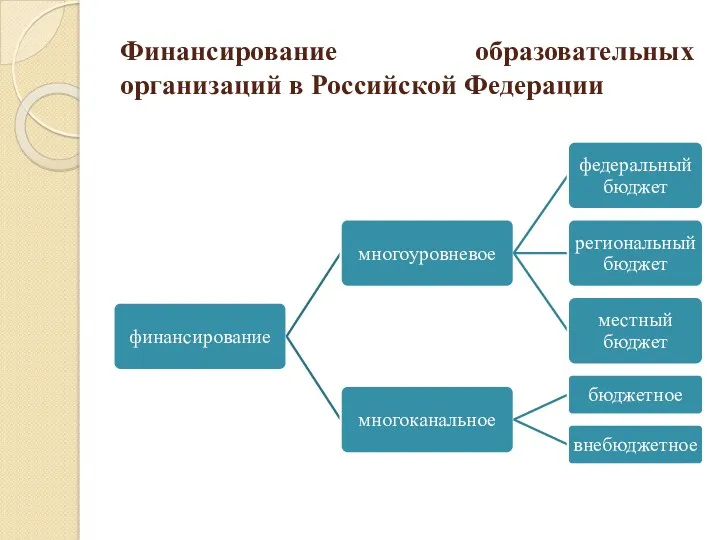

Финансирование образовательных организаций в Российской Федерации

Финансирование образовательных организаций в Российской Федерации

Бюджетное финансирование

предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств

Бюджетное финансирование

предоставленное в безвозвратном порядке денежное обеспечение, выделение (ассигнование) денежных средств

Принципы бюджетного финансирования

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников

Принципы бюджетного финансирования

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников

Сметно-бюджетное финансирование

это порядок выделения средств бюджетным организациям на основе смет из

Сметно-бюджетное финансирование

это порядок выделения средств бюджетным организациям на основе смет из

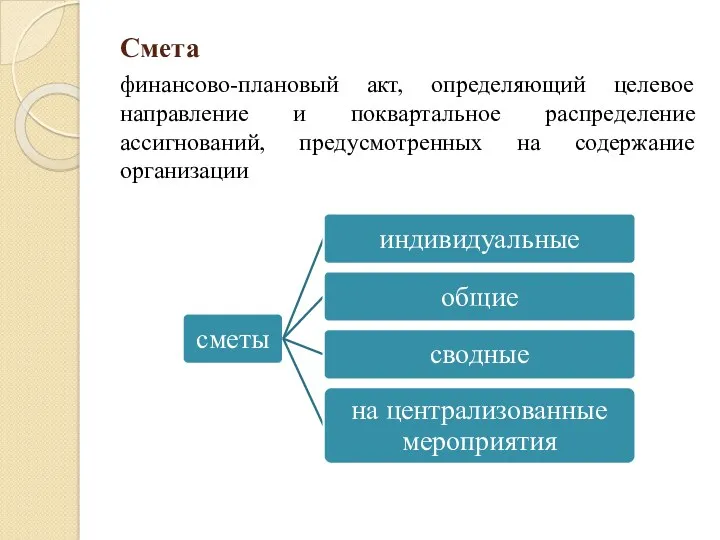

Смета

финансово-плановый акт, определяющий целевое направление и поквартальное распределение ассигнований, предусмотренных

Смета

финансово-плановый акт, определяющий целевое направление и поквартальное распределение ассигнований, предусмотренных

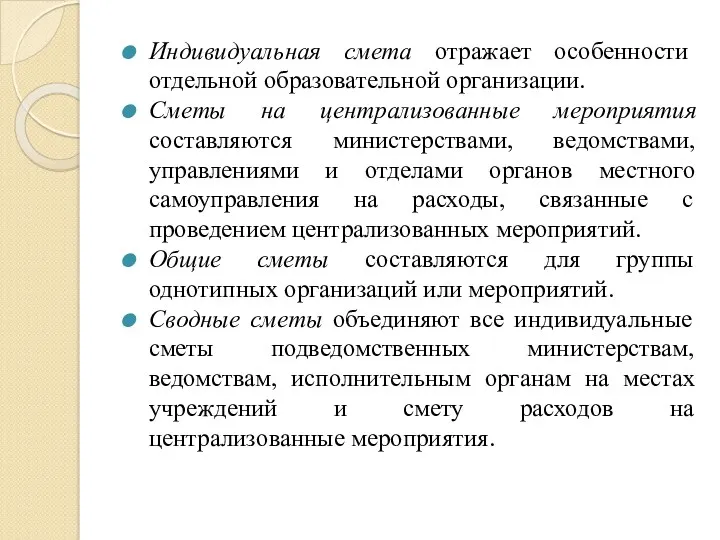

Индивидуальная смета отражает особенности отдельной образовательной организации.

Сметы на централизованные мероприятия составляются

Индивидуальная смета отражает особенности отдельной образовательной организации.

Сметы на централизованные мероприятия составляются

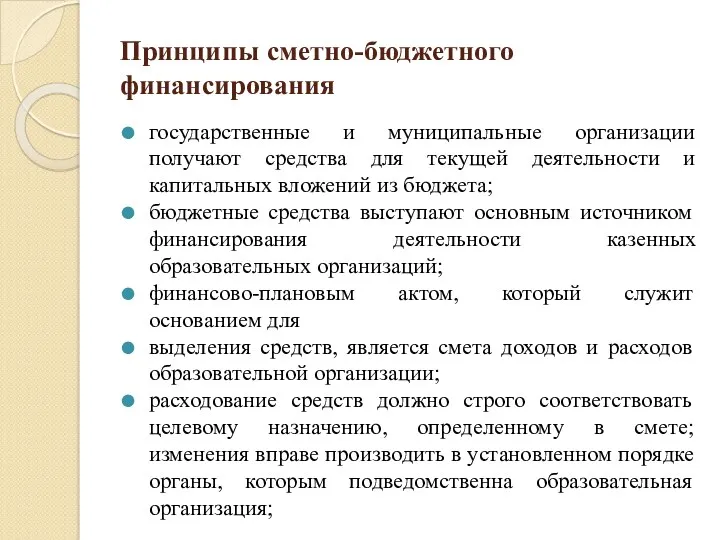

Принципы сметно-бюджетного финансирования

государственные и муниципальные организации получают средства для текущей деятельности

Принципы сметно-бюджетного финансирования

государственные и муниципальные организации получают средства для текущей деятельности

Объем предоставляемых субсидий

определяется исходя из нормативных затрат на оказание государственных

Объем предоставляемых субсидий

определяется исходя из нормативных затрат на оказание государственных

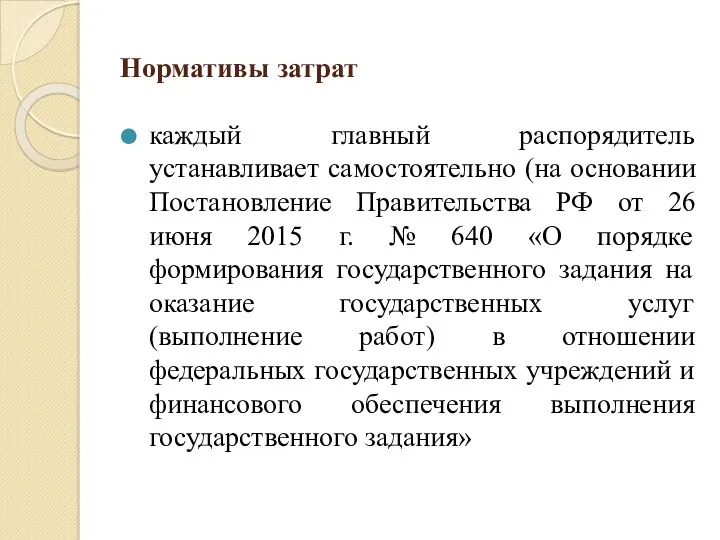

Нормативы затрат

каждый главный распорядитель устанавливает самостоятельно (на основании Постановление Правительства РФ

Нормативы затрат

каждый главный распорядитель устанавливает самостоятельно (на основании Постановление Правительства РФ

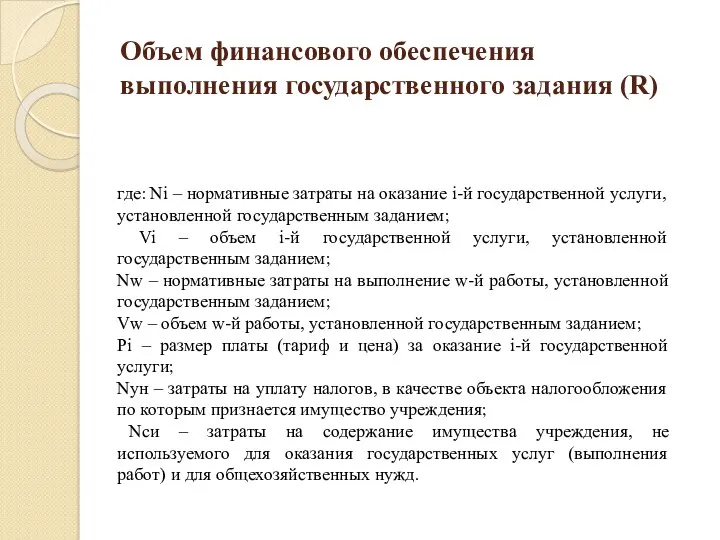

Объем финансового обеспечения выполнения государственного задания (R)

где: Ni – нормативные затраты

Объем финансового обеспечения выполнения государственного задания (R)

где: Ni – нормативные затраты

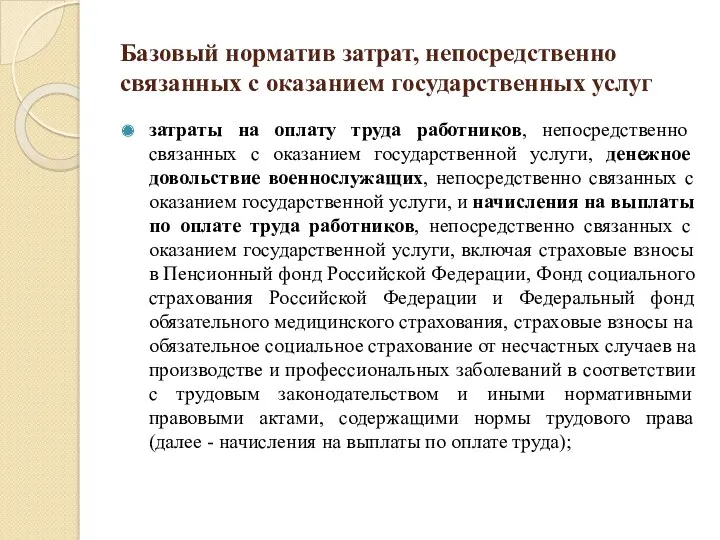

Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг

затраты на оплату

Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг

затраты на оплату

Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг

затраты на приобретение

Базовый норматив затрат, непосредственно связанных с оказанием государственных услуг

затраты на приобретение

Базовый норматив затрат на общественные нужды

затраты на коммунальные услуги;

затраты на содержание

Базовый норматив затрат на общественные нужды

затраты на коммунальные услуги;

затраты на содержание

Лимиты на содержание имущества образовательной организации

на потребление электроэнергии (в размере 10

Лимиты на содержание имущества образовательной организации

на потребление электроэнергии (в размере 10

Основные принципы нормативно-подушевого финансирования

прозрачность планирования расходов на финансирование образовательных организаций, реализующих

Основные принципы нормативно-подушевого финансирования

прозрачность планирования расходов на финансирование образовательных организаций, реализующих

Основные приоритеты и принципы бюджетной политики

переход от управления затратами к управлению

Основные приоритеты и принципы бюджетной политики

переход от управления затратами к управлению

Внебюджетное финансирование

это расходование в режиме финансирования средств, поступающих из внебюджетных источников,

Внебюджетное финансирование

это расходование в режиме финансирования средств, поступающих из внебюджетных источников,

Виды внебюджетной деятельности

платные образовательные услуги;

фандрайзинг;

государственно-частное партнерство;

эндаумент.

Виды внебюджетной деятельности

платные образовательные услуги;

фандрайзинг;

государственно-частное партнерство;

эндаумент.

Субъекты образовательного фандрайзинга

финансовые спонсоры;

спонсоры на условиях бартера;

инвесторы;

грантодающие организации;

меценаты;

доноры.

Субъекты образовательного фандрайзинга

финансовые спонсоры;

спонсоры на условиях бартера;

инвесторы;

грантодающие организации;

меценаты;

доноры.

Классификация субъектов и механизмов партнерства

Классификация субъектов и механизмов партнерства

Эндаумент – целевой капитал

О порядке формирования и использования целевого капитала некоммерческих

Эндаумент – целевой капитал

О порядке формирования и использования целевого капитала некоммерческих

Эндаумент-фонды

28 марта 2007 г. первый эндаумент-фонд был зарегистрирован в России –

Эндаумент-фонды

28 марта 2007 г. первый эндаумент-фонд был зарегистрирован в России –

Оценка достижений планируемых результатов освоения основной образовательной программы начального общего образования

Оценка достижений планируемых результатов освоения основной образовательной программы начального общего образования Немецкий онлайн-университет. Junioruni образовательный проект для подростков

Немецкий онлайн-университет. Junioruni образовательный проект для подростков Как подготовить и правильно оформить реферат

Как подготовить и правильно оформить реферат әдіс (1)

әдіс (1) Программа формирования культуры здорового и безопасного образа жизни

Программа формирования культуры здорового и безопасного образа жизни Педагогика. Социальная педагогика. Образование как социокультурный феномен

Педагогика. Социальная педагогика. Образование как социокультурный феномен Испанияның білім беру жүйесі қандай

Испанияның білім беру жүйесі қандай Технология проведения основного государственного экзамена по иностранным языкам с устной частью

Технология проведения основного государственного экзамена по иностранным языкам с устной частью Презентация Мой любимый город

Презентация Мой любимый город Индивидуальный и дифференцированный подход к организации образовательного процесса в начальной школе

Индивидуальный и дифференцированный подход к организации образовательного процесса в начальной школе Итоговое сочинение в НИУ ВШЭ

Итоговое сочинение в НИУ ВШЭ Формирование темы магистерской диссертации, определение задачи исследования, положений о научной новизне

Формирование темы магистерской диссертации, определение задачи исследования, положений о научной новизне Формирование УУД средствами учебников УМК Гармония на уроках русского языка.

Формирование УУД средствами учебников УМК Гармония на уроках русского языка. VII региональный конкурс ученических инициатив Молодежь Севастополя – взгляд в будущее!

VII региональный конкурс ученических инициатив Молодежь Севастополя – взгляд в будущее! Правила приема в ШГПУ на 2020-2021 учебный год, г. Шадринск

Правила приема в ШГПУ на 2020-2021 учебный год, г. Шадринск Социальное проектирование

Социальное проектирование Итоговая аттестация в 2016-2017 учебном году в XI классах

Итоговая аттестация в 2016-2017 учебном году в XI классах Федеральный государственный образовательный стандарт среднего общего образования (ФГОС СОО)

Федеральный государственный образовательный стандарт среднего общего образования (ФГОС СОО) Организация приема в первые классы в 2020/2021 учебном году

Организация приема в первые классы в 2020/2021 учебном году Семинар Управление качеством образования на основе результатов сравнительных исследований и мониторингов в ДОО

Семинар Управление качеством образования на основе результатов сравнительных исследований и мониторингов в ДОО Мастер-класс по теме Технология ТРИЗ как средство формирования творческих способностей учащихся

Мастер-класс по теме Технология ТРИЗ как средство формирования творческих способностей учащихся Общие вопросы ТиМОФ. Содержание образования

Общие вопросы ТиМОФ. Содержание образования ПРЕЗЕНТАЦИЯ ДОСТОПРИМЕЧАТЕЛЬНОСТИ СЕЛА ТРУНОВСКОГО СТАВРОПОЛЬСКОГО КРАЯ

ПРЕЗЕНТАЦИЯ ДОСТОПРИМЕЧАТЕЛЬНОСТИ СЕЛА ТРУНОВСКОГО СТАВРОПОЛЬСКОГО КРАЯ презентация Проектирование учебно-методического сопровождения курса биология - химия в профильных группах в условиях перехода на новый ФГОС

презентация Проектирование учебно-методического сопровождения курса биология - химия в профильных группах в условиях перехода на новый ФГОС Примерные основные образовательные программы дошкольного образования Радуга и Детство

Примерные основные образовательные программы дошкольного образования Радуга и Детство Отчет по теме самообразования Формирование познавательной активности воспитанников в области познания физической картины мира

Отчет по теме самообразования Формирование познавательной активности воспитанников в области познания физической картины мира Неделя естественных наук

Неделя естественных наук Порядок проведения ГИА по образовательным программам основного общего образования

Порядок проведения ГИА по образовательным программам основного общего образования