Исследование финансовой грамотности PISA 2018: о чем говорят результаты российских учащихся презентация

- Исследование финансовой грамотности PISA 2018: о чем говорят результаты российских учащихся

Содержание

- 2. Международная программа по оценке образовательных достижений учащихся PISA (Programme for International Student Assessment) Дополнительные области: финансовая

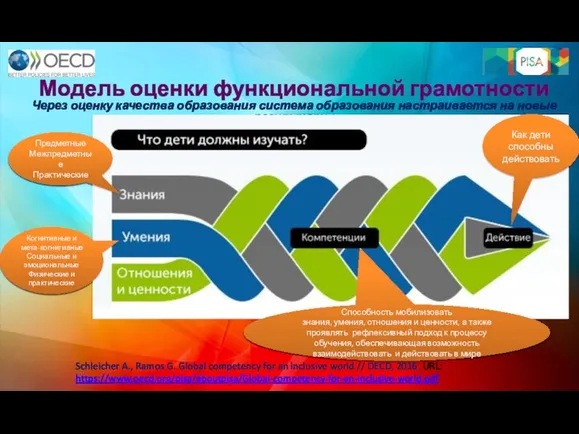

- 3. Модель оценки функциональной грамотности Через оценку качества образования система образования настраивается на новые результаты Schleicher A.,

- 4. Финансовая грамотность (исследование PISA) Финансовая грамотность включает знание и понимание финансовых терминов, понятий и финансовых рисков,

- 5. Структура измерительных материалов в исследовании PISA ЧГ: Работать с информацией: находить и извлекать осмысливать и оценивать

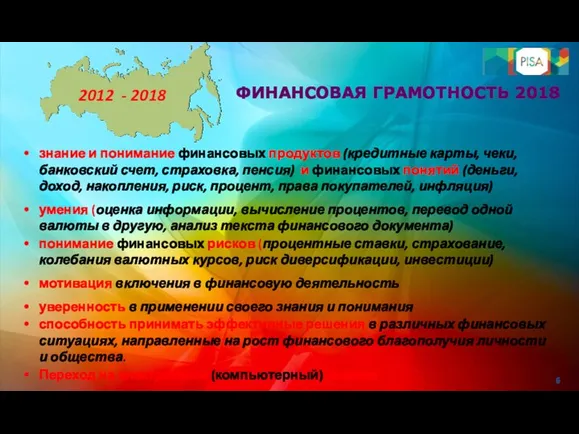

- 6. знание и понимание финансовых продуктов (кредитные карты, чеки, банковский счет, страховка, пенсия) и финансовых понятий (деньги,

- 7. Результаты стран по финансовой грамотности (PISA-2018)

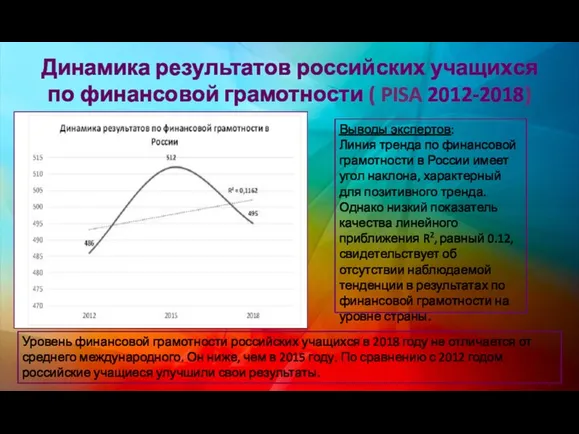

- 8. Динамика результатов российских учащихся по финансовой грамотности ( PISA 2012-2018) Выводы экспертов: Линия тренда по финансовой

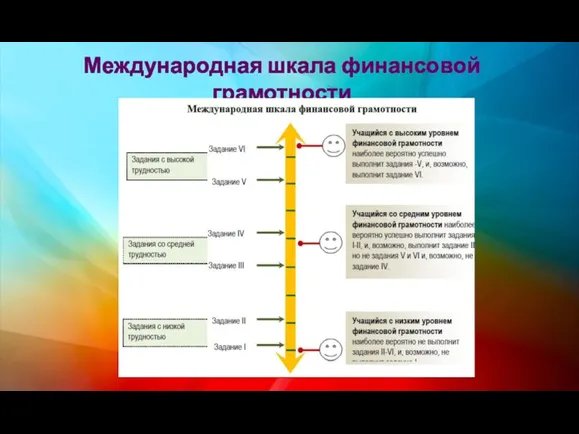

- 9. Международная шкала финансовой грамотности

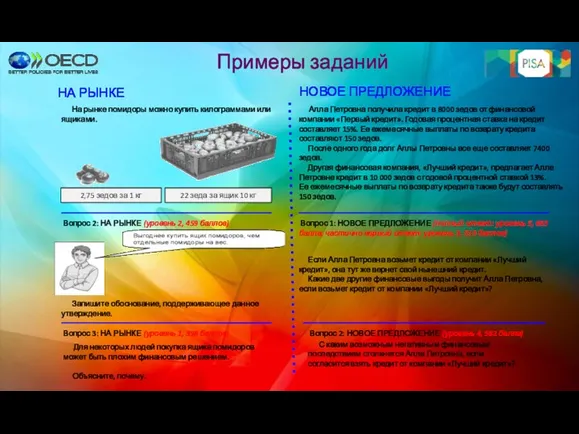

- 10. Примеры заданий На рынке помидоры можно купить килограммами или ящиками. НА РЫНКЕ НОВОЕ ПРЕДЛОЖЕНИЕ Вопрос 2:

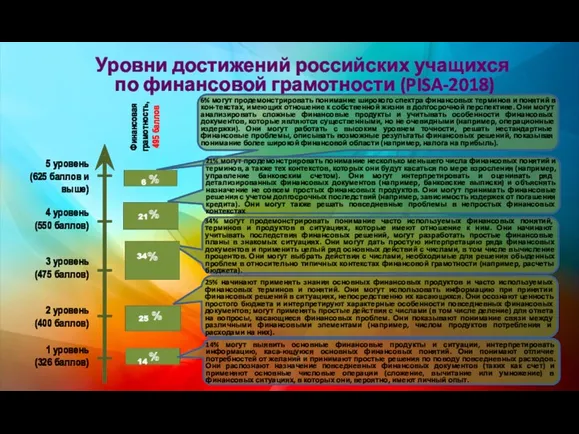

- 11. Уровни достижений российских учащихся по финансовой грамотности (PISA-2018) 2 уровень (400 баллов) 3 уровень (475 баллов)

- 12. Распределение результатов стран по уровням финансовой грамотности

- 13. Результаты РФ по финансовой грамотности

- 14. Распределение образовательных организаций с учетом их средних результатов по финансовой грамотности (PISA-2018)

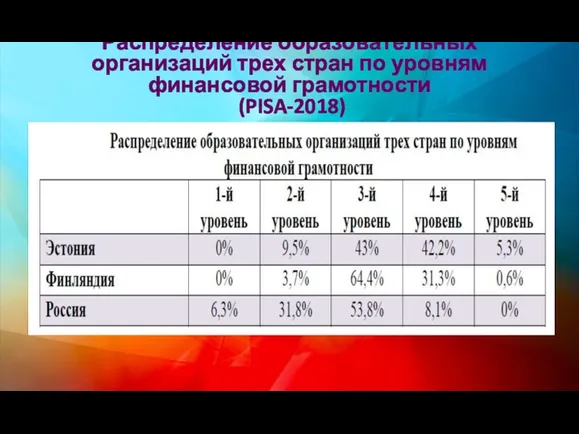

- 15. Распределение образовательных организаций трех стран по уровням финансовой грамотности (PISA-2018)

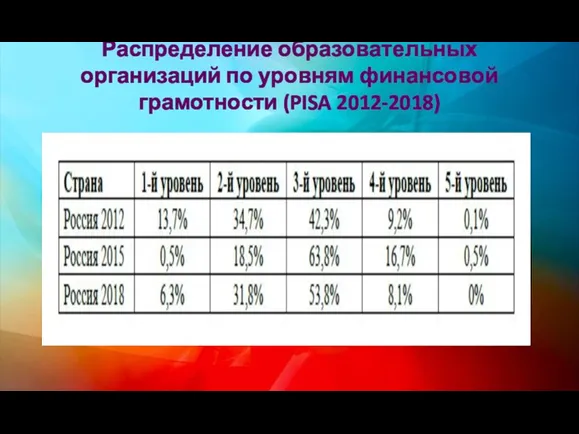

- 16. Распределение образовательных организаций по уровням финансовой грамотности (PISA 2012-2018)

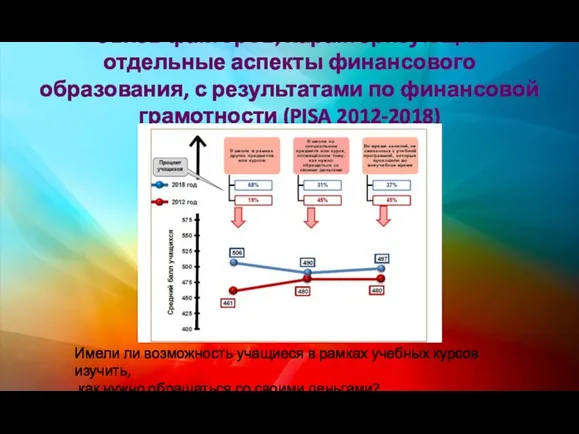

- 17. Связь факторов, характеризующих отдельные аспекты финансового образования, с результатами по финансовой грамотности (PISA 2012-2018) Имели ли

- 18. Связь результатов по финансовой грамотности с результатами по математической и читательской грамотности Учащиеся, которые оказались успешны

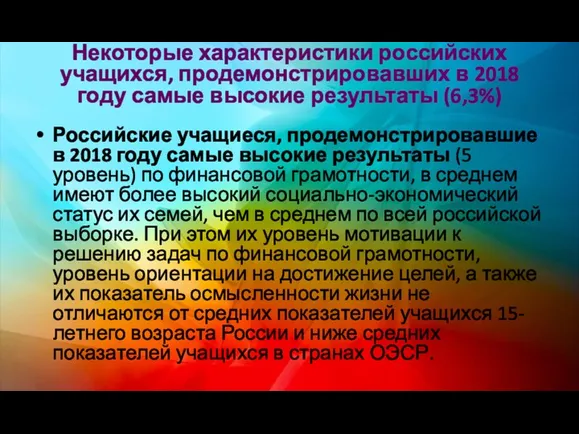

- 19. Некоторые характеристики российских учащихся, продемонстрировавших в 2018 году самые высокие результаты (6,3%) Российские учащиеся, продемонстрировавшие в

- 20. Правило Красной Королевы: «Необходимо бежать со всех ног, чтобы оставаться на одном и том же месте».

- 21. ФИНАНСОВАЯ ГРАМОТНОСТЬ 2021 2018 - 2021 Корректируется общая концепция финансовой грамотности с учетом изменений в финансовых

- 22. ОБРАЗОВАТЕЛЬНЫЕ ЗАДАЧИ БУДУЩЕГО Целенаправленные усилия по формированию финансовой грамотности в соответствии с международными стандартами в рамках

- 23. Создание учебных материалов на основе методологии международных исследованиях

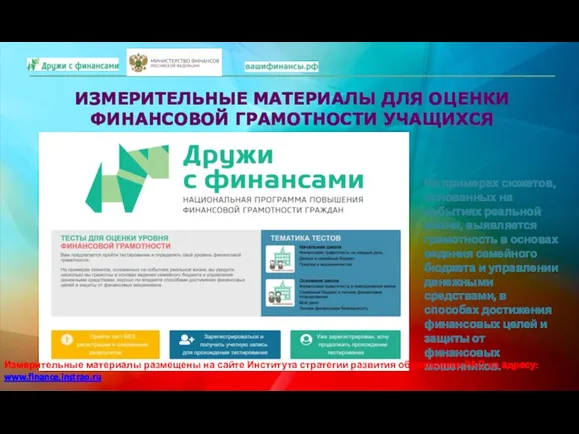

- 24. ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ ГРАМОТНОСТИ УЧАЩИХСЯ На примерах сюжетов, основанных на событиях реальной жизни, выявляется

- 25. Финансовая грамотность (5-9 классы) Исследование PISA

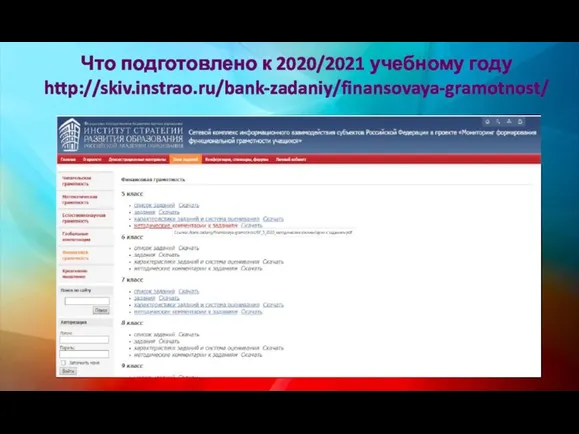

- 26. Что подготовлено к 2020/2021 учебному году http://skiv.instrao.ru/bank-zadaniy/finansovaya-gramotnost/

- 27. ФОРМИРУЕМ ФУНКЦИОНАЛЬНУЮ ГРАМОТНОСТЬ: СЕРИЯ «ФУНКЦИОНАЛЬНАЯ ГРАМОТНОСТЬ. УЧИМСЯ ДЛЯ ЖИЗНИ» ПРОЕКТ ИНСТИТУТА СТРАТЕГИИ РАЗВИТИЯ ОБРАЗОВАНИЯ РАО Читательская

- 28. Для дополнительной информации Международный координационный центр исследования TIMSS –PIRLS – http://timss2015.org/; http://pirls2016.org/ тел.: +1-617-552-1600 – Ina

- 30. Скачать презентацию

Международная программа по оценке образовательных достижений учащихся PISA

(Programme for International

Международная программа по оценке образовательных достижений учащихся PISA (Programme for International

Модель оценки функциональной грамотности

Через оценку качества образования система образования настраивается

Модель оценки функциональной грамотности Через оценку качества образования система образования настраивается

Финансовая грамотность

(исследование PISA)

Финансовая грамотность включает знание и понимание финансовых терминов, понятий

Финансовая грамотность

(исследование PISA)

Финансовая грамотность включает знание и понимание финансовых терминов, понятий

Структура измерительных материалов в исследовании PISA

ЧГ: Работать с информацией:

находить и извлекать

осмысливать

Структура измерительных материалов в исследовании PISA

ЧГ: Работать с информацией:

находить и извлекать

осмысливать

знание и понимание финансовых продуктов (кредитные карты, чеки, банковский счет, страховка,

знание и понимание финансовых продуктов (кредитные карты, чеки, банковский счет, страховка,

Результаты стран по финансовой грамотности (PISA-2018)

Результаты стран по финансовой грамотности (PISA-2018)

Динамика результатов российских учащихся по финансовой грамотности ( PISA 2012-2018)

Выводы экспертов:

Динамика результатов российских учащихся по финансовой грамотности ( PISA 2012-2018)

Выводы экспертов:

Международная шкала финансовой грамотности

Международная шкала финансовой грамотности

Примеры заданий

На рынке помидоры можно купить килограммами или ящиками.

НА

Примеры заданий

На рынке помидоры можно купить килограммами или ящиками.

НА

Уровни достижений российских учащихся

по финансовой грамотности (PISA-2018)

2 уровень

(400 баллов)

3

Уровни достижений российских учащихся

по финансовой грамотности (PISA-2018)

2 уровень

(400 баллов)

3

Распределение результатов стран по уровням финансовой грамотности

Распределение результатов стран по уровням финансовой грамотности

Результаты РФ по финансовой грамотности

Результаты РФ по финансовой грамотности

Распределение образовательных организаций с учетом их средних результатов по финансовой грамотности

Распределение образовательных организаций с учетом их средних результатов по финансовой грамотности

Распределение образовательных организаций трех стран по уровням финансовой грамотности

(PISA-2018)

Распределение образовательных организаций трех стран по уровням финансовой грамотности

(PISA-2018)

Распределение образовательных организаций по уровням финансовой грамотности (PISA 2012-2018)

Распределение образовательных организаций по уровням финансовой грамотности (PISA 2012-2018)

Связь факторов, характеризующих отдельные аспекты финансового образования, с результатами по финансовой

Связь факторов, характеризующих отдельные аспекты финансового образования, с результатами по финансовой

Связь результатов по финансовой грамотности с результатами по математической и читательской

Связь результатов по финансовой грамотности с результатами по математической и читательской

Некоторые характеристики российских учащихся, продемонстрировавших в 2018 году самые высокие результаты

Некоторые характеристики российских учащихся, продемонстрировавших в 2018 году самые высокие результаты

Правило Красной Королевы: «Необходимо бежать со всех ног, чтобы оставаться на

Правило Красной Королевы: «Необходимо бежать со всех ног, чтобы оставаться на

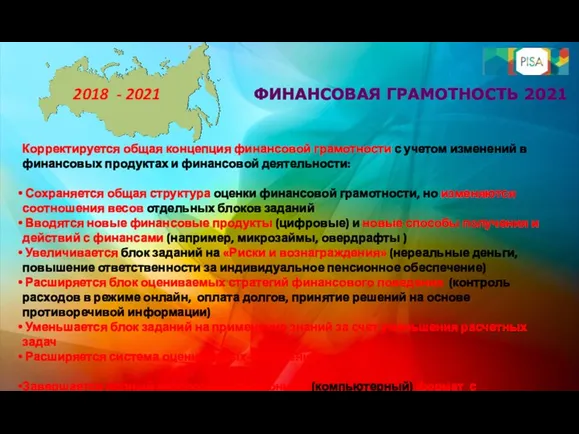

ФИНАНСОВАЯ ГРАМОТНОСТЬ 2021

2018 - 2021

Корректируется общая концепция финансовой грамотности с

ФИНАНСОВАЯ ГРАМОТНОСТЬ 2021

2018 - 2021

Корректируется общая концепция финансовой грамотности с

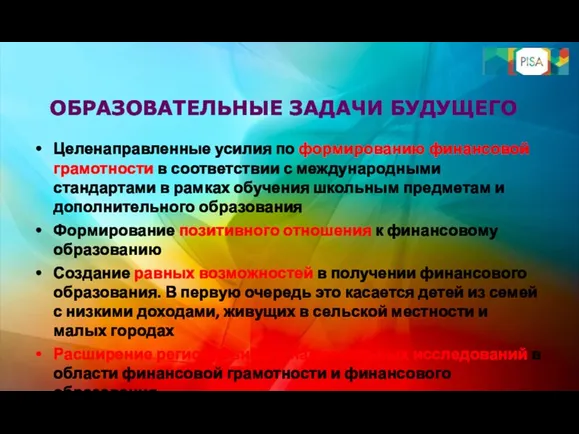

ОБРАЗОВАТЕЛЬНЫЕ ЗАДАЧИ БУДУЩЕГО

Целенаправленные усилия по формированию финансовой грамотности в соответствии с

ОБРАЗОВАТЕЛЬНЫЕ ЗАДАЧИ БУДУЩЕГО

Целенаправленные усилия по формированию финансовой грамотности в соответствии с

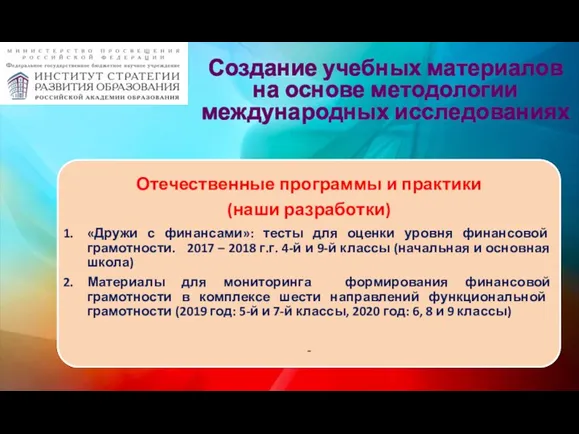

Создание учебных материалов на основе методологии международных исследованиях

Создание учебных материалов на основе методологии международных исследованиях

ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ ГРАМОТНОСТИ УЧАЩИХСЯ

На примерах сюжетов, основанных на

ИЗМЕРИТЕЛЬНЫЕ МАТЕРИАЛЫ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ ГРАМОТНОСТИ УЧАЩИХСЯ

На примерах сюжетов, основанных на

Финансовая грамотность (5-9 классы)

Исследование PISA

Финансовая грамотность (5-9 классы)

Исследование PISA

Что подготовлено к 2020/2021 учебному году

http://skiv.instrao.ru/bank-zadaniy/finansovaya-gramotnost/

Что подготовлено к 2020/2021 учебному году

http://skiv.instrao.ru/bank-zadaniy/finansovaya-gramotnost/

ФОРМИРУЕМ ФУНКЦИОНАЛЬНУЮ ГРАМОТНОСТЬ: СЕРИЯ «ФУНКЦИОНАЛЬНАЯ ГРАМОТНОСТЬ. УЧИМСЯ ДЛЯ ЖИЗНИ» ПРОЕКТ ИНСТИТУТА

ФОРМИРУЕМ ФУНКЦИОНАЛЬНУЮ ГРАМОТНОСТЬ: СЕРИЯ «ФУНКЦИОНАЛЬНАЯ ГРАМОТНОСТЬ. УЧИМСЯ ДЛЯ ЖИЗНИ» ПРОЕКТ ИНСТИТУТА

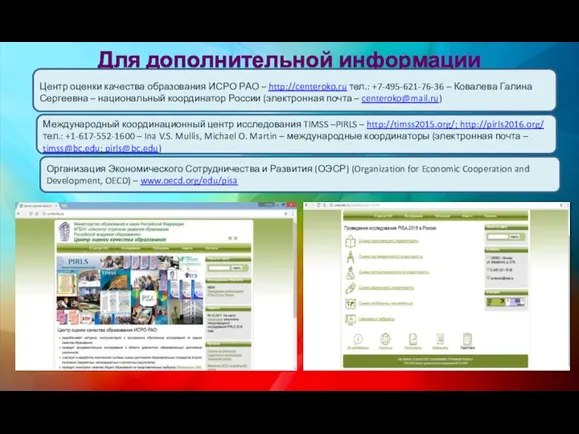

Для дополнительной информации

Международный координационный центр исследования TIMSS –PIRLS – http://timss2015.org/; http://pirls2016.org/

Для дополнительной информации

Международный координационный центр исследования TIMSS –PIRLS – http://timss2015.org/; http://pirls2016.org/

100 лет дополнительному образованию. Город Павлово на Оке

100 лет дополнительному образованию. Город Павлово на Оке Анализ и оценка инновационной составляющей человеческого капитала Псковской области

Анализ и оценка инновационной составляющей человеческого капитала Псковской области Интеграция в дополнительном образовании: пути преодоления инерционности развития системы

Интеграция в дополнительном образовании: пути преодоления инерционности развития системы Высшее образование в Чехии

Высшее образование в Чехии Система освіти Бельгії

Система освіти Бельгії Презентация История тульских мостов

Презентация История тульских мостов Плюсы и минусы дистанционного обучения. (Из опыта работы)

Плюсы и минусы дистанционного обучения. (Из опыта работы) Современные образовательные технологии

Современные образовательные технологии Требования к программам дополнительного образования детей

Требования к программам дополнительного образования детей Педагогический совет – деловая игра Ознакомление старших дошкольников с историей и культурой Санкт-Петербурга

Педагогический совет – деловая игра Ознакомление старших дошкольников с историей и культурой Санкт-Петербурга Приказ Минпросвещения России об утверждении федерального перечня учебников

Приказ Минпросвещения России об утверждении федерального перечня учебников Обучение в Центрах Сертифицированного Обучения фирмы 1С

Обучение в Центрах Сертифицированного Обучения фирмы 1С Наукова школа В.Л. Рвачова. Дипломна робота

Наукова школа В.Л. Рвачова. Дипломна робота Наука и научное исследование. Понятие о науке. Роль науки в развитии общества

Наука и научное исследование. Понятие о науке. Роль науки в развитии общества Организационно-деятельностная игра Как добиться успеха

Организационно-деятельностная игра Как добиться успеха Моя будущая профессия - специалист по земельно-имущественным отношениям

Моя будущая профессия - специалист по земельно-имущественным отношениям Как приготовить вкусную презентацию

Как приготовить вкусную презентацию Портфолио Селезнев Даниил Строительство и эксплуатации зданий и сооружений

Портфолио Селезнев Даниил Строительство и эксплуатации зданий и сооружений Learning Goals

Learning Goals Интеллектуальный капитал: сущность, структура, оценка

Интеллектуальный капитал: сущность, структура, оценка Современные подходы к оцениванию учебных достижений учащихся

Современные подходы к оцениванию учебных достижений учащихся Звіт про роботу шкільного методичного об’єднання вчителів математики, фізики, інформатики за 2014-2015 н.р

Звіт про роботу шкільного методичного об’єднання вчителів математики, фізики, інформатики за 2014-2015 н.р Активные методы обучения

Активные методы обучения ЕГЭ 2022

ЕГЭ 2022 Образовательный процесс в стипендиальном обеспечении

Образовательный процесс в стипендиальном обеспечении Оформление выпускной квалификационной работы

Оформление выпускной квалификационной работы ГАОУ ВПО Дагестанский государственный институт народного хозяйства. Факультет информационных технологий

ГАОУ ВПО Дагестанский государственный институт народного хозяйства. Факультет информационных технологий Учебный предмет. Учебная литература. Закономерности и принципы обучения

Учебный предмет. Учебная литература. Закономерности и принципы обучения