- Отчет по преддипломной практике. ПАО Компания Сухой

Содержание

- 2. Целью преддипломной практики является закрепление теоретических знаний, полученных в процессе обучения и овладение практическими навыками и

- 3. Индивидуальное задание Изучить учетную политику организации в области налогообложения; Рассмотреть систему налогов в организации и методы

- 4. Характеристика организации ПАО «Компания «Сухой» Основные виды деятельности ПАО «Компания «Сухой» : реализация авиационной техники и

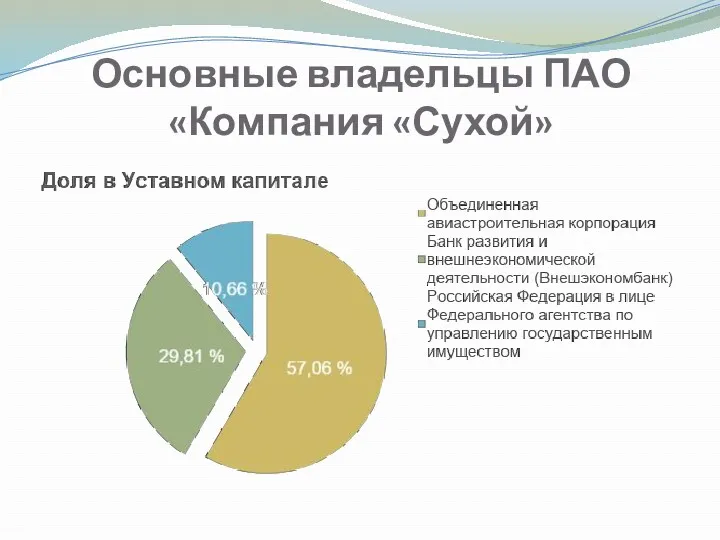

- 5. Основные владельцы ПАО «Компания «Сухой»

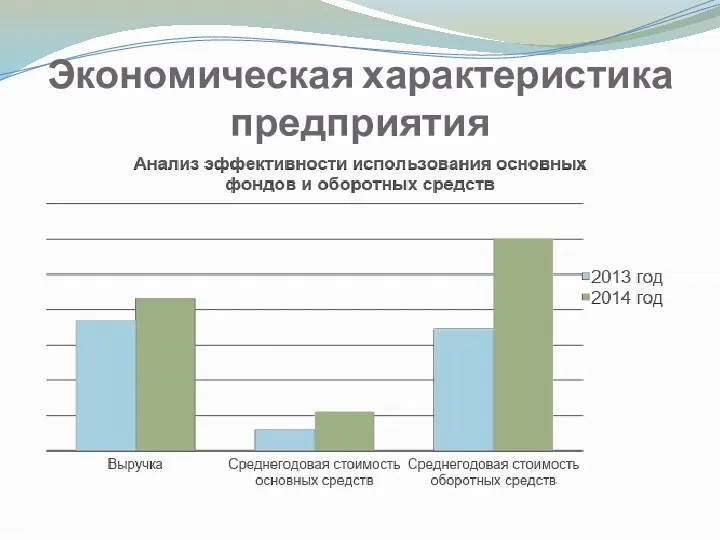

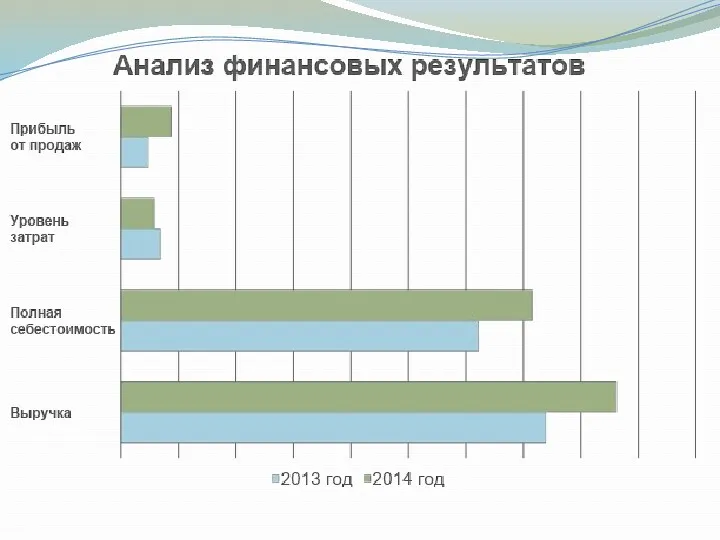

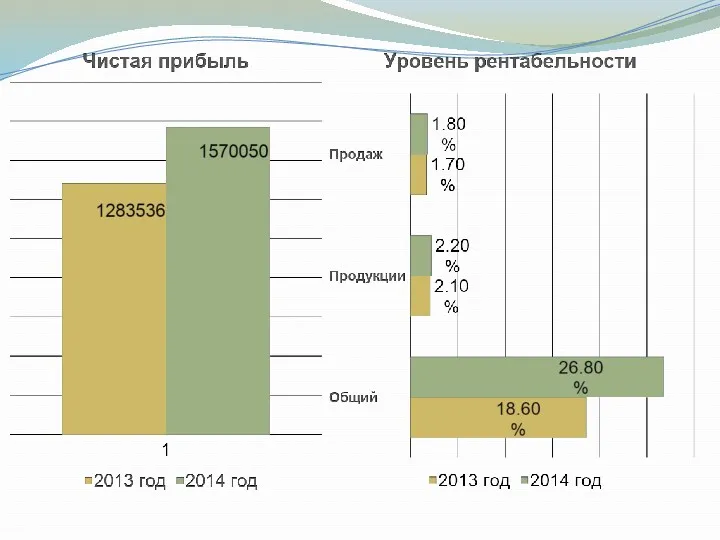

- 6. Экономическая характеристика предприятия

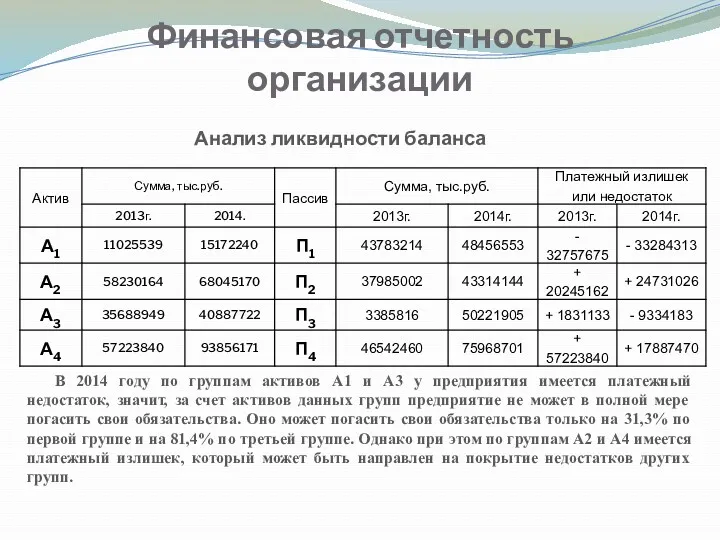

- 9. Финансовая отчетность организации Анализ ликвидности баланса В 2014 году по группам активов А1 и А3 у

- 10. Финансовая устойчивость ПАО «Компания «Сухой» может считаться достаточно низкой. Предприятию требуется срочное увеличение ликвидности активов для

- 11. Система налогов в организации ПАО «Компания «Сухой» уплачивает следующие налоги: НДС с учетом положений Главы 21

- 12. Общие положения учетной политики для целей налогообложения в ПАО «Компания «Сухой» Налоговый учет ведется бухгалтерией Компании

- 13. Доходы и расходы, обязательства и результаты финансово-хозяйственной деятельности принимаются учету в оценках, установленных НК РФ в

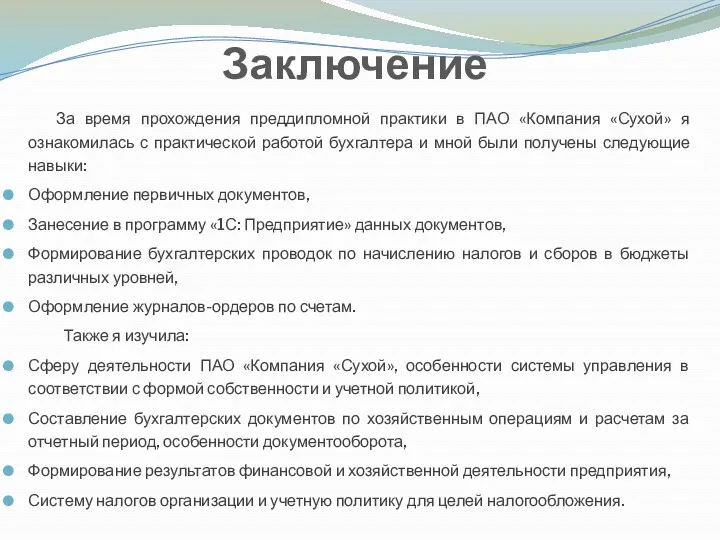

- 14. Заключение За время прохождения преддипломной практики в ПАО «Компания «Сухой» я ознакомилась с практической работой бухгалтера

- 16. Скачать презентацию

Целью преддипломной практики является закрепление теоретических знаний, полученных в процессе

Целью преддипломной практики является закрепление теоретических знаний, полученных в процессе

Индивидуальное задание

Изучить учетную политику организации в области налогообложения;

Рассмотреть систему налогов в

Индивидуальное задание

Изучить учетную политику организации в области налогообложения;

Рассмотреть систему налогов в

Характеристика организации

ПАО «Компания «Сухой»

Основные виды деятельности ПАО «Компания «Сухой»

Характеристика организации

ПАО «Компания «Сухой»

Основные виды деятельности ПАО «Компания «Сухой»

Основные владельцы ПАО «Компания «Сухой»

Основные владельцы ПАО «Компания «Сухой»

Экономическая характеристика предприятия

Экономическая характеристика предприятия

Финансовая отчетность организации

Анализ ликвидности баланса

В 2014 году по группам активов

Финансовая отчетность организации

Анализ ликвидности баланса

В 2014 году по группам активов

Финансовая устойчивость ПАО «Компания «Сухой» может считаться достаточно низкой. Предприятию требуется

Финансовая устойчивость ПАО «Компания «Сухой» может считаться достаточно низкой. Предприятию требуется

Система налогов в организации

ПАО «Компания «Сухой» уплачивает следующие налоги:

НДС с учетом

Система налогов в организации

ПАО «Компания «Сухой» уплачивает следующие налоги:

НДС с учетом

Общие положения учетной политики для целей налогообложения в ПАО «Компания «Сухой»

Налоговый

Общие положения учетной политики для целей налогообложения в ПАО «Компания «Сухой»

Налоговый

Доходы и расходы, обязательства и результаты финансово-хозяйственной деятельности принимаются учету в

Доходы и расходы, обязательства и результаты финансово-хозяйственной деятельности принимаются учету в

Заключение

За время прохождения преддипломной практики в ПАО «Компания «Сухой» я ознакомилась

Заключение

За время прохождения преддипломной практики в ПАО «Компания «Сухой» я ознакомилась

Теоретические основы дошкольного образования

Теоретические основы дошкольного образования Система специального образования нового типа

Система специального образования нового типа Непрерывное образование воспитателя дошкольного учреждения. (Тема 2.1)

Непрерывное образование воспитателя дошкольного учреждения. (Тема 2.1) Роль метапредметных компетенций в формировании новых тенденций развития математического образования

Роль метапредметных компетенций в формировании новых тенденций развития математического образования Послідовність кроків для отримання міжнародних грантів на виконання науково-дослідної роботи

Послідовність кроків для отримання міжнародних грантів на виконання науково-дослідної роботи Оформление отчета по преддипломной практике

Оформление отчета по преддипломной практике ФГОС.Организация внеурочной деятельности в начальной школе.

ФГОС.Организация внеурочной деятельности в начальной школе. УМК Начальная школа XXI века

УМК Начальная школа XXI века Компетентностный подход образовании

Компетентностный подход образовании Требования к профессиональному мастерству и физической натренированности сотрудника ГПС

Требования к профессиональному мастерству и физической натренированности сотрудника ГПС Презентация к игре по ПДД Светофор

Презентация к игре по ПДД Светофор Публичное выступление. Защита проекта

Публичное выступление. Защита проекта Компетенция Графический дизайн

Компетенция Графический дизайн Развитие умений устной речи учащихся при работе над проектами

Развитие умений устной речи учащихся при работе над проектами Обучение сотрудника направления МнЧ Компания

Обучение сотрудника направления МнЧ Компания Факультет математики и информационных технологий

Факультет математики и информационных технологий Презентация Возможности персонального сайта учителя

Презентация Возможности персонального сайта учителя Жизнь учителя : личностные интересы, культурное и профессиональное самообразование

Жизнь учителя : личностные интересы, культурное и профессиональное самообразование О реализации Концепции развития школьных информационно-библиотечных центров

О реализации Концепции развития школьных информационно-библиотечных центров Гагаринский урок. Семинар и итоги конкурса

Гагаринский урок. Семинар и итоги конкурса Научить учиться. Выявление талантов и индивидуальные траектории развития

Научить учиться. Выявление талантов и индивидуальные траектории развития Подготовка к итоговому сочинению

Подготовка к итоговому сочинению Формирование новых мотивов в структуре языковой личности учителя-словесника

Формирование новых мотивов в структуре языковой личности учителя-словесника Инструкция по заполнению бланков ответов участников гиа в форме огэ по русскому языку

Инструкция по заполнению бланков ответов участников гиа в форме огэ по русскому языку Особенности ФГОС дошкольного образования

Особенности ФГОС дошкольного образования Дополнительная общеразвивающая программа Мы - волонтерский отряд Сигма

Дополнительная общеразвивающая программа Мы - волонтерский отряд Сигма Академія рекреаційних технологій і права

Академія рекреаційних технологій і права Технология подготовки написания эссе на уроках обществознания

Технология подготовки написания эссе на уроках обществознания