- Планування науково-дослідних робіт

Содержание

- 2. МЕТА - вивчити основні засади планування НДР

- 3. Завдання: - ознайомитися із основними видами планування НДР; - розглянути законодавчі акти з планування НДР; -

- 4. Два види планування: Бюджетне планування Планування тематики НДР

- 5. Бюджетне планування

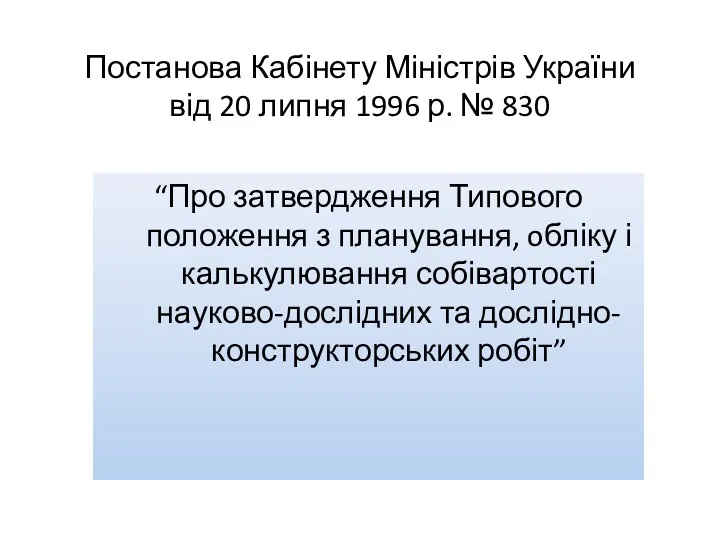

- 6. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 “Про затвердження Типового положення з

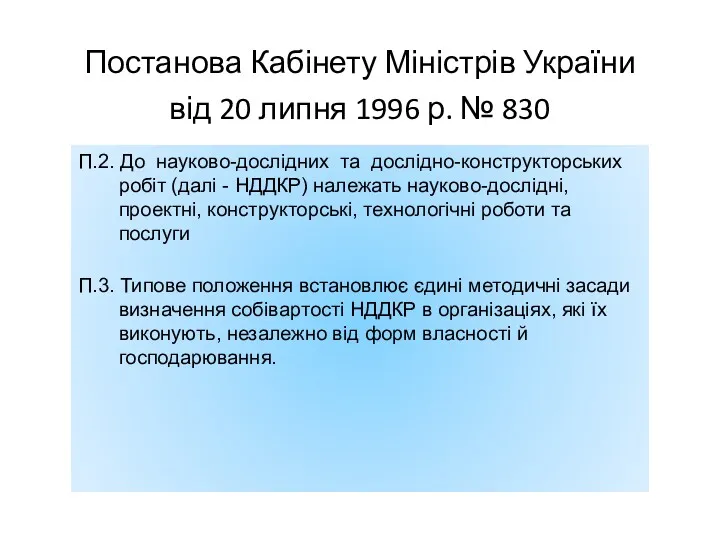

- 7. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.2. До науково-дослідних та дослідно-конструкторських

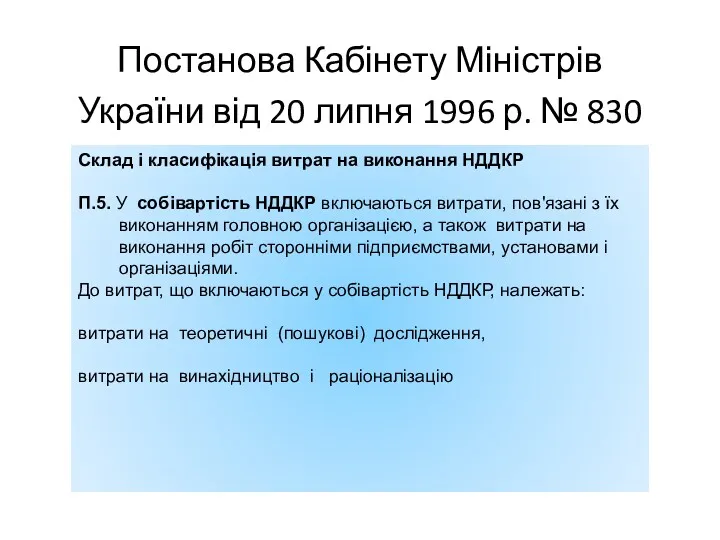

- 8. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Склад і класифікація витрат на

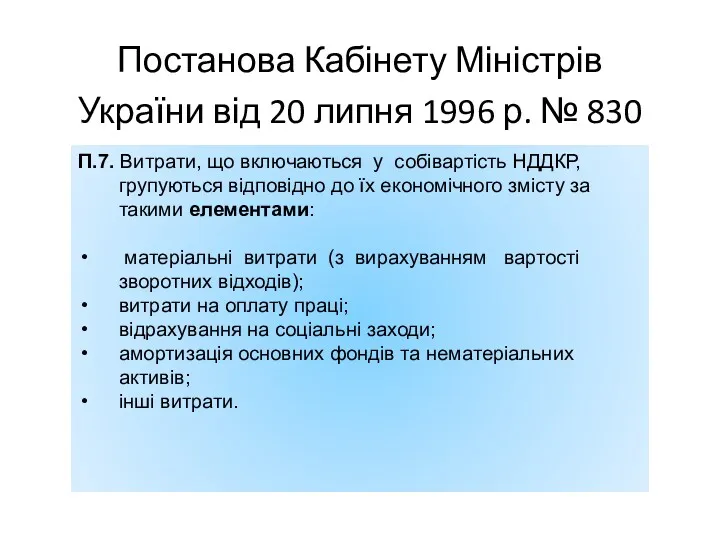

- 9. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.7. Витрати, що включаються у

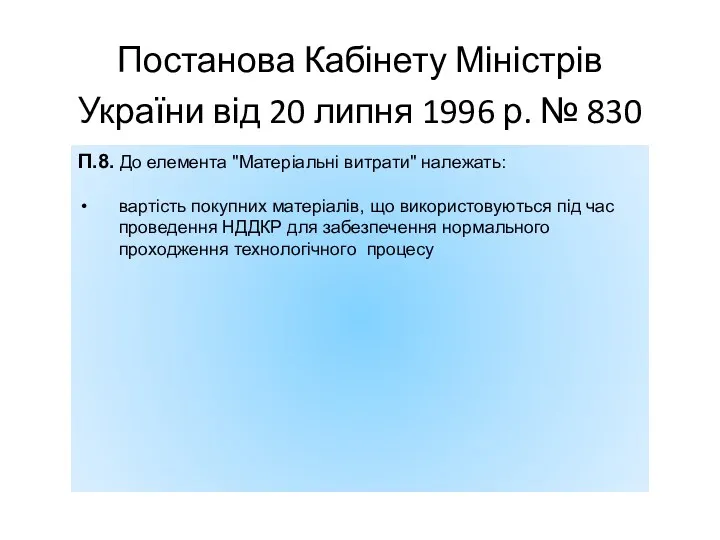

- 10. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.8. До елемента "Матеріальні витрати"

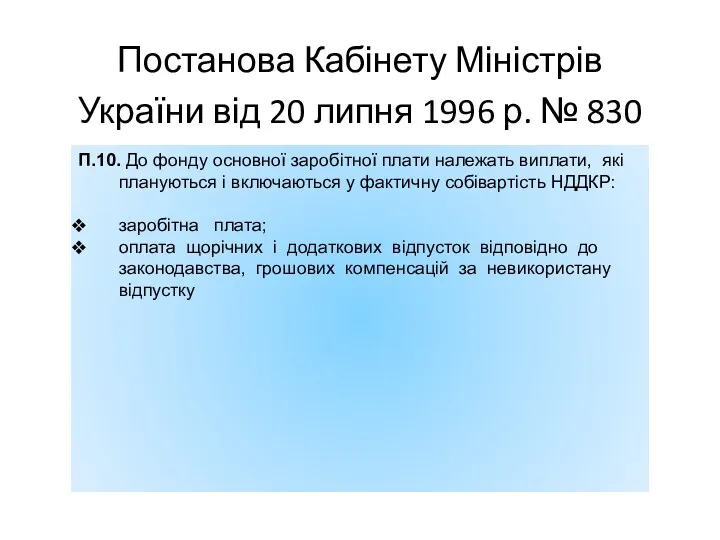

- 11. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.10. До фонду основної заробітної

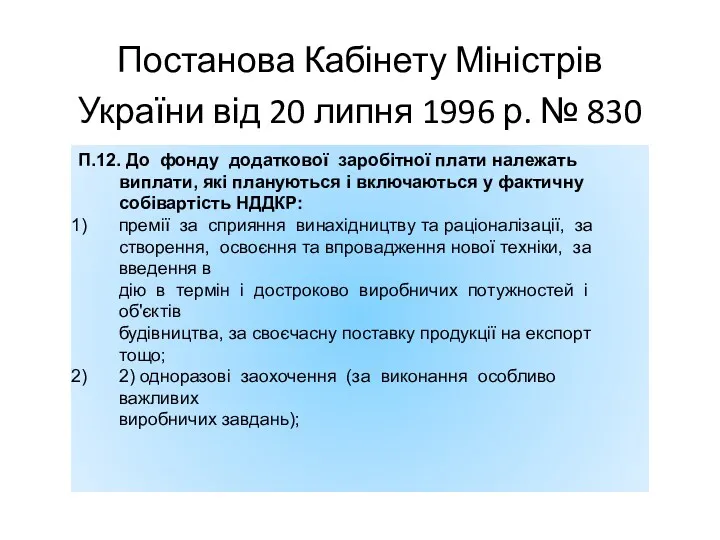

- 12. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.12. До фонду додаткової заробітної

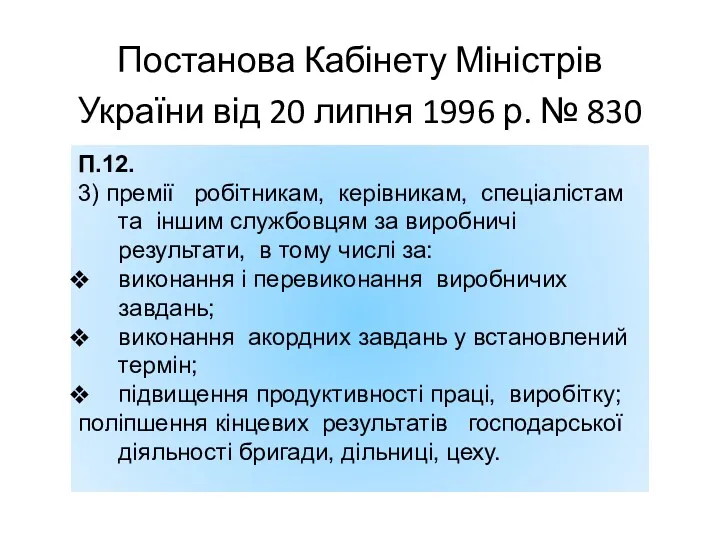

- 13. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 П.12. 3) премії робітникам, керівникам,

- 14. До статті "Службові відрядження“ належать витрати на відрядження штатних працівників, працівників організацій, які працюють за договорами

- 15. 23. До статті "Витрати на роботи, які виконують сторонні підприємства, установи і організації“ належать витрати на

- 16. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Планування собівартості НДДКР 26. Планування

- 17. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Планування собівартості НДДКР Об'єктом планування,

- 18. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Планування собівартості НДДКР Проведення НДДКР

- 19. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Планування собівартості НДДКР Метою планування

- 20. Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830 Планування собівартості НДДКР Воно здійснюється

- 21. Планування собівартості НДДКР 28. Планування витрат на проведення НДДКР здійснюється організацією самостійно на основі розрахунків, результати

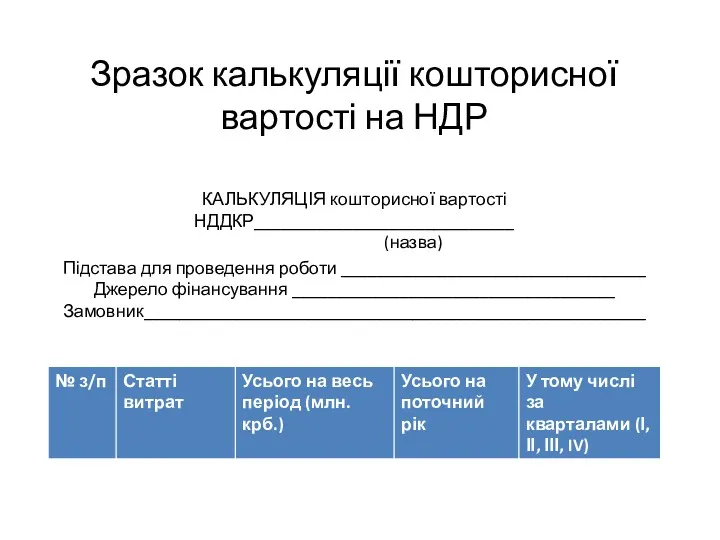

- 22. Зразок калькуляції кошторисної вартості на НДР КАЛЬКУЛЯЦІЯ кошторисної вартості НДДКР_____________________________ (назва) Підстава для проведення роботи __________________________________

- 23. Планування собівартості НДДКР 29. З метою визначення суми витрат за калькуляційними статтями в цілому за тематичним

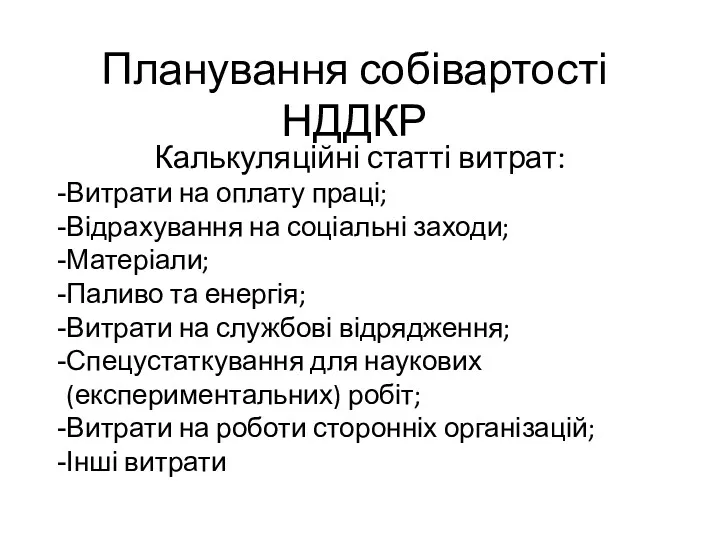

- 24. Планування собівартості НДДКР Калькуляційні статті витрат: Витрати на оплату праці; Відрахування на соціальні заходи; Матеріали; Паливо

- 25. Облік витрат Метою обліку витрат на проведення НДДКР є своєчасне, повне і достовірне визначення фактичних витрат

- 26. Облік витрат Дані цього обліку використовуються для оцінки та аналізу виконання планових показників та аналітичних розрахунків.

- 27. Облік витрат 40. Облік фактичних витрат ведеться по кожній НДДКР окремо

- 28. Облік витрат 48. НДДКР, що не пройшли всі стадії виробництва, передбачені технічним завданням, належать до незавершеного

- 29. Облік витрат Витрати щодо незавершеного виробництва складаються з витрат, які здійснені безпосередньо організацією під час проведення

- 30. Облік витрат Незавершене виробництво обчислюється за фактичною та кошторисною вартістю до повного його завершення.

- 31. Облік витрат Завершення чи припинення проведення НДДКР здійснюється замовником у встановленому порядку. При цьому кошти сплачені

- 32. П О С Т А Н О В А КАБІНЕТУ МІНІСТРІВ УКРАЇНИ Про затвердження Порядку складання,

- 33. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Складові частини кошторису: Загальний

- 34. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Форма кошторису затверджується Мінфіном

- 35. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ План використання бюджетних коштів

- 36. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Помісячний план використання бюджетних

- 37. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Установа незалежно від того,

- 38. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Кошториси не складаються за

- 39. ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ Установам можуть виділятися бюджетні

- 40. Порядок складання проектів кошторисів Мінфін доводить до головних розпорядників відомості про граничні обсяги видатків та надання

- 41. Порядок складання проектів кошторисів Для правильної та своєчасної організації роботи, пов'язаної із складанням проектів кошторисів, головні

- 42. Порядок складання проектів кошторисів Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та

- 43. Порядок складання проектів кошторисів На основі проектів зведених кошторисів головні розпорядники формують бюджетні запити, які подаються

- 44. Порядок складання проектів кошторисів У частині надходжень проектів кошторисів зазначаються планові обсяги, які передбачається спрямувати на

- 45. Порядок розгляду і затвердження кошторисів У тижневий термін після опублікування закону про Державний бюджет України Мінфін

- 46. Порядок розгляду і затвердження кошторисів Лімітна довідка про бюджетні асигнування (далі - лімітна довідка) - це

- 47. Порядок розгляду і затвердження кошторисів Розпорядники нижчого рівня уточнюють проекти кошторисів, складають проекти планів асигнувань загального

- 48. Порядок розгляду і затвердження кошторисів Розпорядники свої витрати приводять у відповідність з бюджетними асигнуваннями та іншими

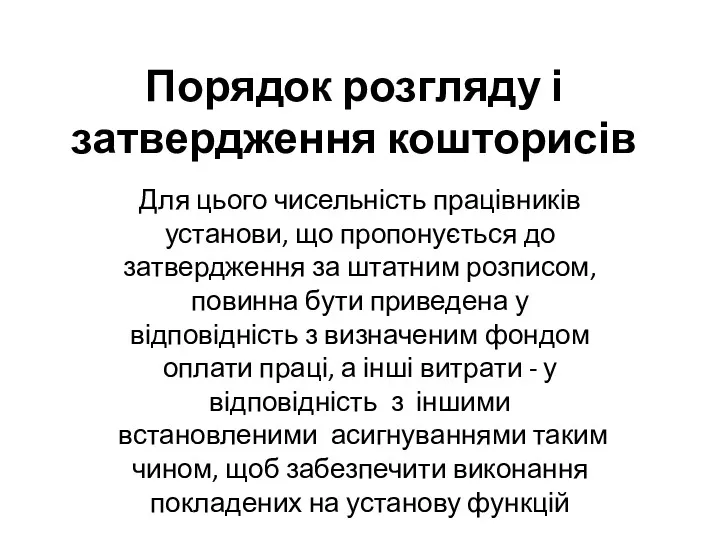

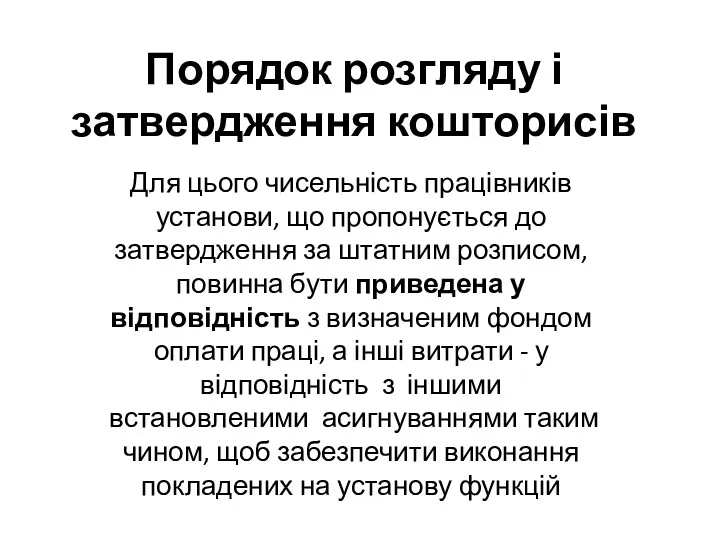

- 49. Порядок розгляду і затвердження кошторисів Для цього чисельність працівників установи, що пропонується до затвердження за штатним

- 50. Порядок розгляду і затвердження кошторисів Для цього чисельність працівників установи, що пропонується до затвердження за штатним

- 51. 2. Планування тематики НДР

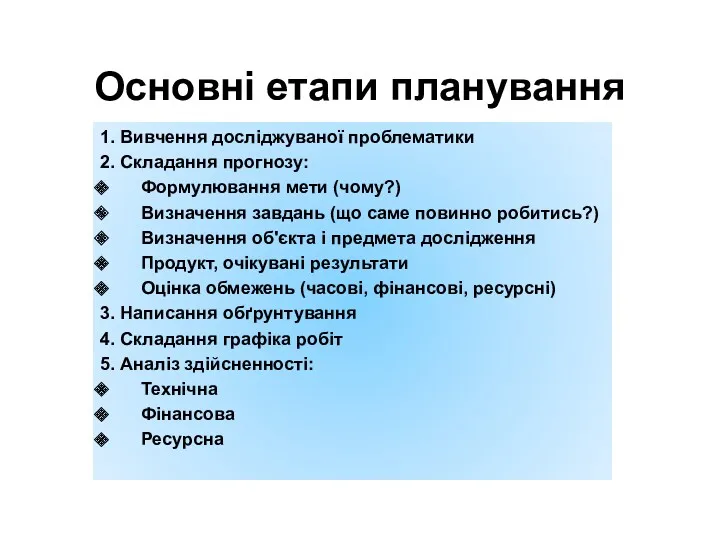

- 52. Основні етапи планування 1. Вивчення досліджуваної проблематики 2. Складання прогнозу: Формулювання мети (чому?) Визначення завдань (що

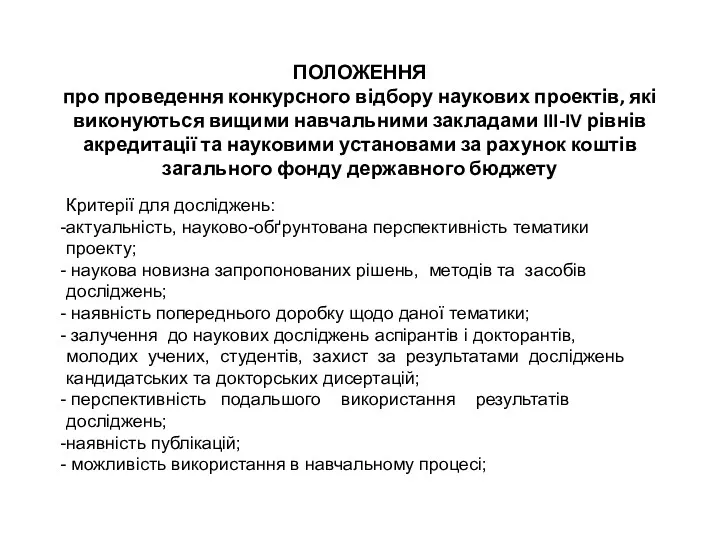

- 53. ПОЛОЖЕННЯ про проведення конкурсного відбору наукових проектів, які виконуються вищими навчальними закладами III-IV рівнів акредитації та

- 54. Планування тематики НДР У сфері інформаційної політики: проведення фундаментальних та прикладних досліджень з питань розвитку інформаційного

- 55. Планування тематики НДР У сфері інноваційної діяльності: розвиток інноваційної культури суспільства (визначений Верховною Радою України серед

- 56. Планування тематики НДР Розроблення наукових основ формування та здійснення економічної, науково-технічної, соціальної політики держави в умовах

- 58. Скачать презентацию

МЕТА - вивчити основні засади планування НДР

МЕТА - вивчити основні засади планування НДР

Завдання:

- ознайомитися із основними видами планування НДР;

- розглянути законодавчі акти з

Завдання: - ознайомитися із основними видами планування НДР; - розглянути законодавчі акти з

Два види планування:

Бюджетне планування

Планування тематики НДР

Бюджетне планування

Планування тематики НДР

Бюджетне планування

Бюджетне планування

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

“Про

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

“Про

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

До статті "Службові відрядження“ належать витрати на відрядження штатних працівників, працівників

До статті "Службові відрядження“ належать витрати на відрядження штатних працівників, працівників

23. До статті "Витрати на роботи, які виконують сторонні підприємства, установи

23. До статті "Витрати на роботи, які виконують сторонні підприємства, установи

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Постанова Кабінету Міністрів України від 20 липня 1996 р. № 830

Планування собівартості НДДКР

28. Планування витрат на проведення НДДКР здійснюється організацією

Планування собівартості НДДКР

28. Планування витрат на проведення НДДКР здійснюється організацією

Зразок калькуляції кошторисної вартості на НДР

КАЛЬКУЛЯЦІЯ кошторисної вартості

НДДКР_____________________________ (назва)

Підстава

Зразок калькуляції кошторисної вартості на НДР

КАЛЬКУЛЯЦІЯ кошторисної вартості

НДДКР_____________________________ (назва)

Підстава

Планування собівартості НДДКР

29. З метою визначення суми витрат за калькуляційними

Планування собівартості НДДКР

29. З метою визначення суми витрат за калькуляційними

Планування собівартості НДДКР

Калькуляційні статті витрат:

Витрати на оплату праці;

Відрахування

Планування собівартості НДДКР

Калькуляційні статті витрат:

Витрати на оплату праці;

Відрахування

Облік витрат

Метою обліку витрат на проведення НДДКР є своєчасне, повне і

Облік витрат

Метою обліку витрат на проведення НДДКР є своєчасне, повне і

Облік витрат

Дані цього обліку використовуються для оцінки та аналізу виконання планових

Облік витрат

Дані цього обліку використовуються для оцінки та аналізу виконання планових

Облік витрат

40. Облік фактичних витрат ведеться по кожній НДДКР окремо

Облік витрат

40. Облік фактичних витрат ведеться по кожній НДДКР окремо

Облік витрат

48. НДДКР, що не пройшли всі стадії виробництва, передбачені

технічним

Облік витрат

48. НДДКР, що не пройшли всі стадії виробництва, передбачені технічним

Облік витрат

Витрати щодо незавершеного виробництва складаються з витрат,

які здійснені безпосередньо

Облік витрат

Витрати щодо незавершеного виробництва складаються з витрат, які здійснені безпосередньо

Облік витрат

Незавершене виробництво обчислюється за фактичною та

кошторисною вартістю до повного

Облік витрат

Незавершене виробництво обчислюється за фактичною та кошторисною вартістю до повного

Облік витрат

Завершення чи припинення проведення НДДКР здійснюється замовником у

встановленому порядку.

Облік витрат

Завершення чи припинення проведення НДДКР здійснюється замовником у встановленому порядку.

П О С Т А Н О В А

КАБІНЕТУ МІНІСТРІВ УКРАЇНИ

Про затвердження Порядку складання, розгляду, затвердження

П О С Т А Н О В А

КАБІНЕТУ МІНІСТРІВ УКРАЇНИ

Про затвердження Порядку складання, розгляду, затвердження

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

ПОРЯДОК складання, розгляду, затвердження та основні вимоги до виконання кошторисів

Порядок складання проектів кошторисів

Мінфін доводить до головних розпорядників відомості про граничні

Порядок складання проектів кошторисів

Мінфін доводить до головних розпорядників відомості про граничні

Порядок складання проектів кошторисів

Для правильної та своєчасної організації роботи, пов'язаної із

Порядок складання проектів кошторисів

Для правильної та своєчасної організації роботи, пов'язаної із

Порядок складання проектів кошторисів

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого

Порядок складання проектів кошторисів

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого

Порядок складання проектів кошторисів

На основі проектів зведених кошторисів головні розпорядники формують

Порядок складання проектів кошторисів

На основі проектів зведених кошторисів головні розпорядники формують

Порядок складання проектів кошторисів

У частині надходжень проектів кошторисів зазначаються планові обсяги,

Порядок складання проектів кошторисів

У частині надходжень проектів кошторисів зазначаються планові обсяги,

Порядок розгляду і затвердження кошторисів

У тижневий термін після опублікування закону про

Порядок розгляду і затвердження кошторисів

У тижневий термін після опублікування закону про

Порядок розгляду і затвердження кошторисів

Лімітна довідка про бюджетні асигнування (далі -

Порядок розгляду і затвердження кошторисів

Лімітна довідка про бюджетні асигнування (далі -

Порядок розгляду і затвердження кошторисів

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають

Порядок розгляду і затвердження кошторисів

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають

Порядок розгляду і затвердження кошторисів

Розпорядники свої витрати приводять у відповідність з

Порядок розгляду і затвердження кошторисів

Розпорядники свої витрати приводять у відповідність з

Порядок розгляду і затвердження кошторисів

Для цього чисельність працівників установи, що пропонується

Порядок розгляду і затвердження кошторисів

Для цього чисельність працівників установи, що пропонується

Порядок розгляду і затвердження кошторисів

Для цього чисельність працівників установи, що пропонується

Порядок розгляду і затвердження кошторисів

Для цього чисельність працівників установи, що пропонується

2. Планування тематики НДР

2. Планування тематики НДР

Основні етапи планування

1. Вивчення досліджуваної проблематики

2. Складання прогнозу:

Формулювання мети

Основні етапи планування

1. Вивчення досліджуваної проблематики

2. Складання прогнозу:

Формулювання мети

ПОЛОЖЕННЯ

про проведення конкурсного відбору наукових проектів, які виконуються вищими навчальними

ПОЛОЖЕННЯ про проведення конкурсного відбору наукових проектів, які виконуються вищими навчальними

Планування тематики НДР

У сфері інформаційної політики:

проведення фундаментальних та прикладних досліджень з

Планування тематики НДР

У сфері інформаційної політики:

проведення фундаментальних та прикладних досліджень з

Планування тематики НДР

У сфері інноваційної діяльності:

розвиток інноваційної культури суспільства

(визначений Верховною Радою

Планування тематики НДР

У сфері інноваційної діяльності:

розвиток інноваційної культури суспільства

(визначений Верховною Радою

Планування тематики НДР

Розроблення наукових основ формування та здійснення економічної, науково-технічної,

соціальної

Планування тематики НДР

Розроблення наукових основ формування та здійснення економічної, науково-технічної, соціальної

Памятка первокурсника Санкт-Петербургского института (филиала) ВГУЮ

Памятка первокурсника Санкт-Петербургского института (филиала) ВГУЮ Южно-Уральский государственный гуманитарно-педагогический университет

Южно-Уральский государственный гуманитарно-педагогический университет Пояснительная записка

Пояснительная записка МАДОУ Детский сад №111 первая младшая группа

МАДОУ Детский сад №111 первая младшая группа Общество инженеров нефтегазовой промышленности

Общество инженеров нефтегазовой промышленности ФГОС Достижение метапредметных и личностных результатов образовательного процесса: русский язык на уроках разных предметов

ФГОС Достижение метапредметных и личностных результатов образовательного процесса: русский язык на уроках разных предметов УМК Начальная школа XXI века

УМК Начальная школа XXI века Подготовка обучающихся к итоговой аттестации в 2019-2020 учебном году. Факультет довузовской подготовки НИУ ВШЭ – Пермь

Подготовка обучающихся к итоговой аттестации в 2019-2020 учебном году. Факультет довузовской подготовки НИУ ВШЭ – Пермь Балтийский федеральный университет имени И. Канта

Балтийский федеральный университет имени И. Канта Содержание образовательной программы по направлению подготовки Юриспруденция, социальные партнеры, научные школы

Содержание образовательной программы по направлению подготовки Юриспруденция, социальные партнеры, научные школы Юридический факультет ПГНИУ (для абитуриентов)

Юридический факультет ПГНИУ (для абитуриентов) Технологии дистанционного образования

Технологии дистанционного образования COURS iii – les circonstances de l’action

COURS iii – les circonstances de l’action Этапы современного урока

Этапы современного урока Авторская игра по татарскому языку Бармак уены

Авторская игра по татарскому языку Бармак уены Общественная организация Ассоциация выпускников Коми республиканской академии государственной службы и управления

Общественная организация Ассоциация выпускников Коми республиканской академии государственной службы и управления Корпоративный университет

Корпоративный университет Проект Я люблю математику как механизм реализации концепции математического образования

Проект Я люблю математику как механизм реализации концепции математического образования Қош келдіңіздер

Қош келдіңіздер День Ветеринара. ГБПОУ Осташковский колледж

День Ветеринара. ГБПОУ Осташковский колледж Университет Лобачевского. Магистерская программа. Управление бизнесом и финансами

Университет Лобачевского. Магистерская программа. Управление бизнесом и финансами Особенности реализации технологии работы психолого-педагогического консилиума как механизма сопровождения обучающихся

Особенности реализации технологии работы психолого-педагогического консилиума как механизма сопровождения обучающихся Подготовка к итоговому сочинению по литературе 2021-2022

Подготовка к итоговому сочинению по литературе 2021-2022 Образование, как социокультурный феномен. (Тема 2)

Образование, как социокультурный феномен. (Тема 2) Абитуриенту 2016. Филологический факультет ПГУ

Абитуриенту 2016. Филологический факультет ПГУ Основні тенденції використання інформаційно-комунікаційних технологій в освіті

Основні тенденції використання інформаційно-комунікаційних технологій в освіті Великие ученые России, прославившие Саратовскую область

Великие ученые России, прославившие Саратовскую область Презентация Создаём презентацию. Встраивание видео

Презентация Создаём презентацию. Встраивание видео